Tamanho e Participação do Mercado de Bebidas Não Alcoólicas de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

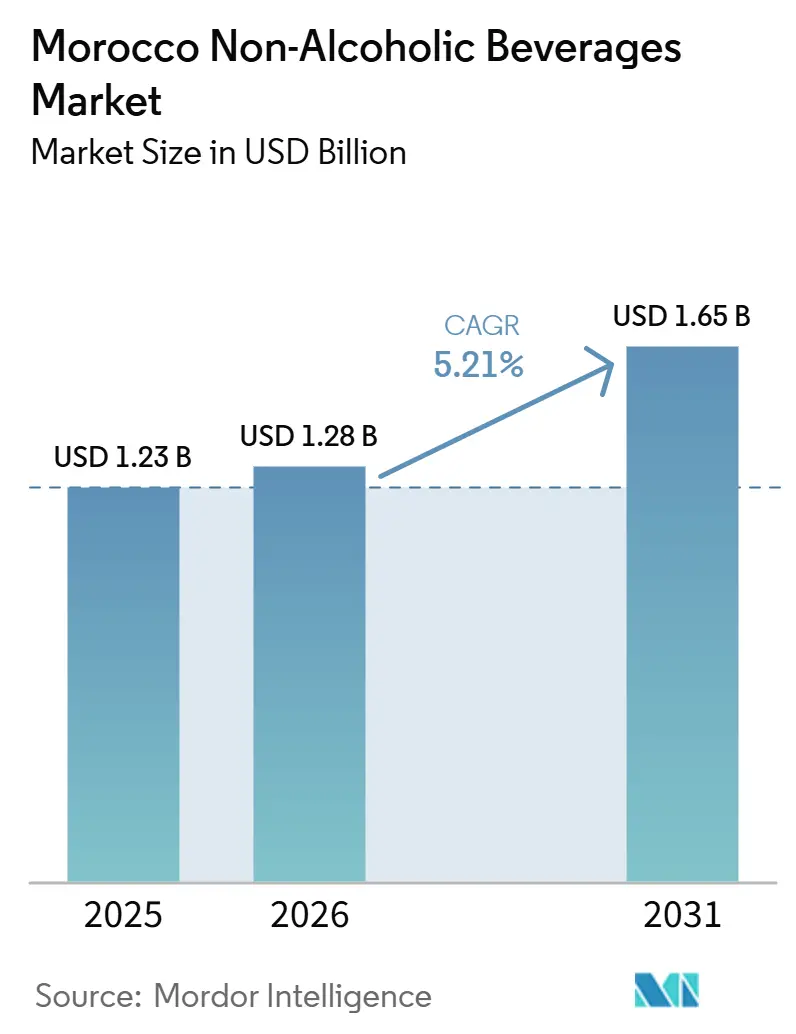

| Tamanho do mercado no ano base (2025) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Não Alcoólicas de Marrocos por Mordor Intelligence

O tamanho do mercado de bebidas não alcoólicas de Marrocos está projetado para crescer de 1,23 bilhão de USD em 2025 e 1,28 bilhão de USD em 2026 para 1,65 bilhão de USD até 2031, registrando um CAGR de 5,2% entre 2026 e 2031. A forte demanda do turismo, a crescente adoção de bebidas embaladas em áreas urbanas e as crescentes necessidades de hidratação associadas às condições de seca e estresse hídrico sustentam o mercado de bebidas não alcoólicas de Marrocos. O mercado também se beneficia de uma mudança gradual em relação às bebidas informais e sem marca, à medida que os formatos modernos de varejo ampliam o acesso aos produtos e melhoram a visibilidade dos portfólios de marcas. A pressão sobre os gastos domésticos continua a limitar o ritmo da premiumização entre alguns grupos de consumidores. No entanto, o consumo de marcas continua a se fortalecer à medida que os compradores priorizam segurança, consistência e conveniência. Uma mudança paralela do lado da oferta também está moldando o mercado de bebidas não alcoólicas de Marrocos, com os produtores colocando maior ênfase em extensões funcionais, embalagens eficientes e maior controle sobre o fornecimento e a distribuição. Como resultado, a atividade competitiva está indo além do preço, com líderes locais e engarrafadores multinacionais investindo em capacidade, inovação e alcance de rotas para o mercado para garantir posições de longo prazo no mercado de bebidas não alcoólicas de Marrocos.

Principais Conclusões do Relatório

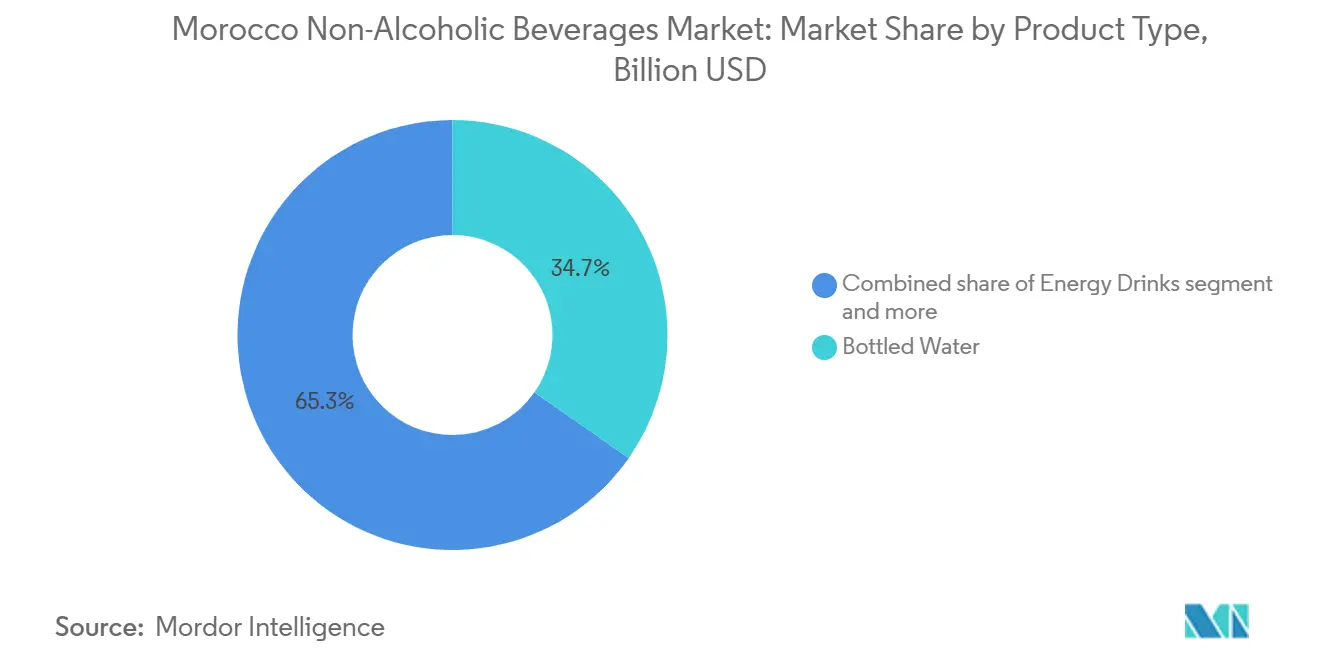

- Por tipo de produto, a água engarrafada liderou com 34,71% de participação em 2025, enquanto as bebidas energéticas têm previsão de expansão a um CAGR de 6,96% até 2031.

- Por tipo de embalagem, as garrafas PET e de vidro representaram 72,62% de participação em 2025, enquanto o Tetra Pak tem previsão de crescimento a um CAGR de 7,0% até 2031.

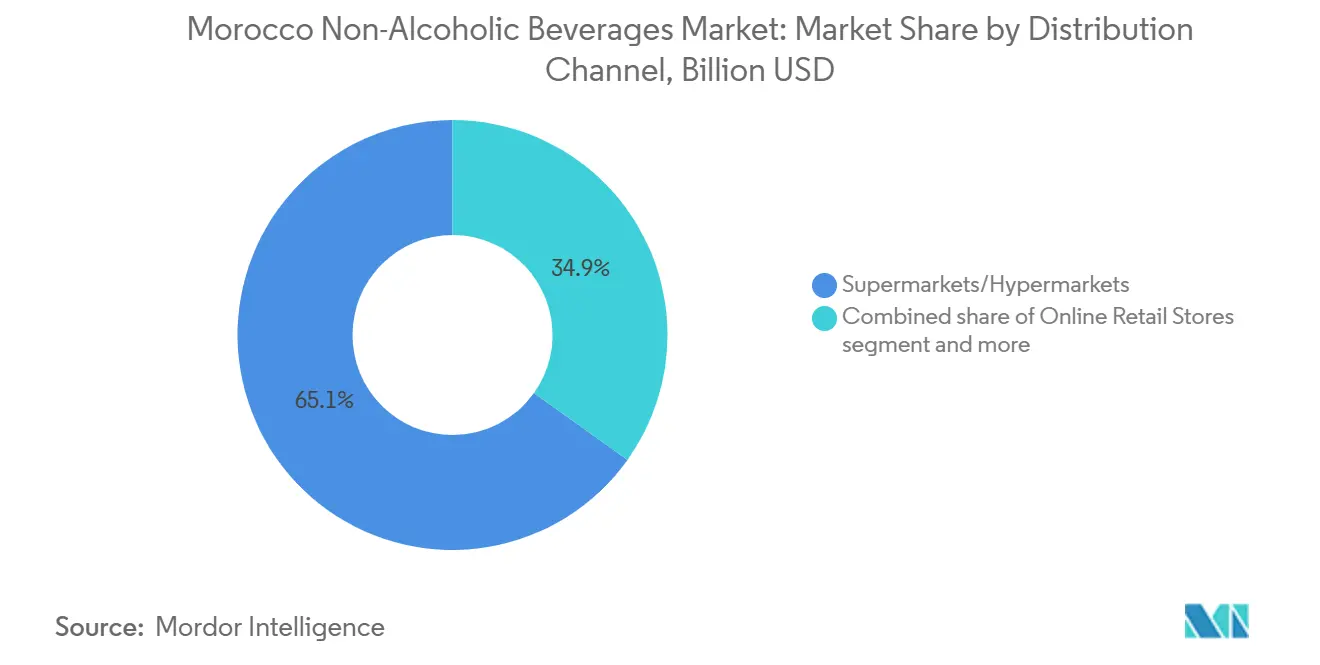

- Por canal de distribuição, supermercados e hipermercados detinham 65,13% da participação do mercado de bebidas não alcoólicas de Marrocos em 2025, enquanto as lojas de varejo online têm projeção de registrar o CAGR mais rápido, de 7,5%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bebidas Não Alcoólicas de Marrocos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e redução de açúcar | +1.1% | Marrocos urbano (Casablanca, Rabat, Marrakech, Fez) | Médio prazo (2-4 anos) |

| Turismo, hospitalidade e consumo em movimento | +0.9% | Corredor costeiro atlântico, Marrakech, Agadir, Fez, rede hoteleira nacional | Curto prazo (≤ 2 anos) |

| Expansão do comércio moderno e do canal de conveniência | +0.8% | Casablanca, Rabat-Salé-Kénitra, expansão para cidades secundárias | Médio prazo (2-4 anos) |

| Demanda por hidratação em clima quente e preferência por água embalada segura | +0.7% | Nacional, com pico nas regiões sul, central e interior | Curto prazo (≤ 2 anos) |

| Economia de embalagens retornáveis em canais de valor | +0.4% | Nacional; concentrado em zonas de distribuição urbana de alto volume | Longo prazo (≥ 4 anos) |

| Diferenciação por fornecimento localizado e gestão responsável da água | +0.4% | Fez-Meknès (nascentes de Oulmès), cadeia de abastecimento nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e redução de açúcar

A consciência sobre saúde está se tornando um impulsionador decisivo da inovação de produtos em todo o mercado de bebidas não alcoólicas de Marrocos, em vez de permanecer uma tendência gradual do consumidor. A demanda por refrigerantes com baixo teor de açúcar e sem açúcar registrou crescimento mensurável em 2025, mesmo com a categoria mais ampla de refrigerantes permanecendo estável em termos de volume. O relatório Brand Footprint 2025 do Worldpanel by Numerator confirmou que o produto Double Zéro 00% da Danone, uma bebida láctea sem gordura e sem açúcar adicionado, alcançou aproximadamente um terço dos lares marroquinos em seu primeiro ano. Esse desempenho indica que a demanda dos consumidores por formatos funcionais e com rótulos mais limpos se estende muito além dos nichos urbanos premium. Essa mudança está convergindo com a agenda de reforma de subsídios de Marrocos, que está gradualmente expondo os preços artificialmente baixos do açúcar às pressões do mercado e incentivando tanto produtores quanto consumidores a migrarem para alternativas com menor teor de açúcar. Como resultado, os fabricantes estão reformulando linhas de produtos existentes e lançando extensões funcionais mais rapidamente do que o ciclo de inovação típico de 18 a 24 meses. Para os grandes incumbentes, essa capacidade cria uma vantagem competitiva; para os players menores com capacidades limitadas de pesquisa e desenvolvimento, cria uma barreira crescente.

Turismo, hospitalidade e consumo em movimento

Espera-se que o setor de hospitalidade de Marrocos continue sendo um dos motores de geração de demanda mais eficazes do mercado, com efeitos de transbordamento mensuráveis nos canais de varejo. De acordo com o Ministério do Turismo de Marrocos, o país tem projeção de receber 18,2 milhões de turistas internacionais em 2025, representando um aumento de 14%, enquanto a receita do turismo em moeda estrangeira deve atingir MAD 145 bilhões[1]Fonte: Ministério do Turismo de Marrocos e ONMT, "Atualização do Turismo de Maio de 2026," Ministério do Turismo de Marrocos, tourisme.gov.ma. Este seria o primeiro ano em que as receitas do turismo superam as transferências de não residentes. Espera-se que o impulso continue em 2026, com chegadas projetadas para atingir 7,7 milhões até maio de 2026, alta de 7% em relação ao ano anterior, e receitas do turismo com previsão de crescimento de 24% no primeiro trimestre de 2026. Os canais de consumo no local, incluindo hotéis, lounges de aeroportos, restaurantes e concessões de estádios durante a AFCON 2025, devem expor os consumidores visitantes tanto a marcas internacionais premium quanto a marcas locais em condições favoráveis de margem, com alguns consumidores provavelmente se convertendo em compradores recorrentes fora do local. As receitas do quarto trimestre de 2025 da SBM (Société des Boissons du Maroc) têm projeção de atingir MAD 930 milhões (93 milhões de USD), alta de 12,6% em relação ao ano anterior, com divulgações da empresa atribuindo esse crescimento aos fluxos de turismo e ao consumo de hospitalidade impulsionado pela AFCON[2]Fonte: Société des Boissons du Maroc, "Comunicado de Imprensa Financeiro do 4º Trimestre de 2025," Société des Boissons du Maroc, boissons-maroc.com. Estruturalmente, espera-se que o crescimento do turismo eleve tanto o segmento premium quanto os volumes no local, criando um mercado em duas velocidades no qual os formatos orientados para hospitalidade e conveniência superam as métricas padrão de varejo.

Expansão do comércio moderno e do canal de conveniência

A rápida expansão do varejo organizado está remodelando a economia de distribuição de bebidas além do crescimento do número de lojas. Espera-se que as lojas de varejo moderno em Marrocos ultrapassem 1.580 pontos de venda no início de 2026, impulsionadas principalmente por formatos de desconto como BIM, Supeco e Kazyon. Juntos, esses varejistas têm projeção de operar mais de 1.300 pontos de venda, com a BIM se aproximando de 1.000 lojas após abrir 144 novas unidades em 2025. Espera-se que o Grupo LabelVie abra 141 novas lojas em 2025, aumente a receita anual em 12,9% para MAD 18,5 bilhões (1,85 bilhão de USD) e expanda para quatro novas cidades, com as vendas no varejo do primeiro trimestre de 2026 projetadas para crescer 15,6% em relação ao ano anterior. Para as marcas de bebidas, a principal implicação é a concentração do poder do canal. À medida que os formatos de desconto capturam uma parcela maior das vendas de bens de consumo de alta rotatividade (FMCG), os fabricantes de bebidas de marca provavelmente enfrentarão maior pressão de negociação de posicionamento nas prateleiras e margens promocionais mais estreitas. Espera-se que as marcas que investem em tamanhos de embalagem e arquiteturas de preços específicos para o canal de desconto ganhem incrementalmente nesse ambiente. Enquanto isso, a expansão geográfica do comércio moderno para cidades secundárias e terciárias, incluindo Khénifra, Béni Mellal e corredores do interior, está ampliando o mercado endereçável para bebidas de marca além do triângulo tradicional Casablanca-Rabat-Marrakech.

Demanda por hidratação em clima quente e preferência por água embalada segura

O perfil climático de Marrocos continua sendo um dos impulsionadores de demanda mais duradouros do mercado, e sua influência deve se fortalecer em vez de se estabilizar. A avaliação de seca de 2025 da UNCCD deve identificar Marrocos como um ponto crítico global, onde o agravamento da aridez poderia reduzir a disponibilidade de água doce per capita para abaixo de 500 metros cúbicos anuais até meados do século. Em 2025, espera-se que a água engarrafada registre forte crescimento de volume no varejo fora do local, sustentado pelo clima quente, condições de seca e preocupações com a segurança da água da torneira. As pressões de acessibilidade provavelmente direcionarão os lares de menor renda para embalagens de água purificada de grande formato e baixo custo, enquanto os consumidores urbanos e mais abastados devem preferir água mineral engarrafada em vidro premium e variantes com sabor. Essa bifurcação está criando dois perfis de demanda estruturalmente distintos dentro da mesma categoria: um segmento de alto volume e sensível ao preço, impulsionado pela necessidade, e um segmento premium impulsionado pela aspiração. A linha de água funcional Vitalya da LEMO, que deve registrar forte crescimento no nível da marca até o terceiro trimestre de 2025, ilustra como o segmento premium está monetizando a ansiedade com a hidratação por meio de um posicionamento de valor agregado em vez de competição por preço. O principal insight é que as temperaturas extremas e a ansiedade com a água não são ventos contrários cíclicos para o setor de bebidas; são aceleradores permanentes de demanda estrutural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao preço e dependência de promoções | -0.90% | Nacional; mais aguda em mercados rurais e periurbanos | Curto prazo (≤ 2 anos) |

| Volatilidade dos custos de PET e embalagens | -0.60% | Nacional; amplificada por cadeias de abastecimento dependentes de importações | Médio prazo (2-4 anos) |

| Escassez de água e restrições de acesso às fontes | -0.70% | Nacional, concentrada nas bacias do interior e do sul | Longo prazo (≥ 4 anos) |

| Ineficiências de distribuição rural e lacunas na cadeia de frio | -0.50% | Marrocos rural (Atlas e hinterlands de Souss, periferia costeira) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao preço e dependência de promoções

Apesar da crescente consciência sobre saúde, uma parcela significativa dos consumidores de bebidas em Marrocos permanece altamente sensível ao preço, o que modera o ritmo em que os formatos premium e funcionais podem escalar. As mercearias tradicionais, ou hanouts, ainda respondem por cerca de 80% da distribuição de bens de consumo de alta rotatividade, de acordo com algumas estimativas do setor, e operam com margens estreitas que favorecem preços promocionais e alternativas de marcas próprias. As pressões inflacionárias de 2022 a 2024 comprimiram os orçamentos domésticos, enquanto a recuperação do poder de compra real ao longo de 2025 permaneceu desigual e concentrada entre os lares urbanos de renda média. As marcas que dependem de promoções frequentes para sustentar volumes nos canais de massa enfrentam um desafio estrutural: a profundidade promocional necessária para manter a presença nas prateleiras nos pontos de venda de desconto corrói as margens brutas necessárias para financiar a inovação de produtos que a premiumização orientada para a saúde exige. Essa restrição não reflete apenas a maturidade do mercado; também reflete uma estrutura de distribuição de renda na qual a base de consumidores aspiracionais para bebidas funcionais e premium permanece relativamente estreita. Os produtores que abordam essa tensão desenvolvendo SKUs funcionais de nível intermediário a preços acessíveis, em vez de adotar por padrão um posicionamento totalmente premium, provavelmente alcançarão uma penetração mais rápida e sustentável.

Escassez de água e restrições de acesso às fontes

Do lado dos insumos, os fabricantes de bebidas em Marrocos enfrentam duas grandes pressões de custo: restrições no fornecimento de água e volatilidade das matérias-primas de embalagem. Marrocos vivenciou seis anos consecutivos de seca desde 2018, e o Banco Mundial estima os recursos de água doce per capita do país em aproximadamente 620 metros cúbicos por ano. Esse nível coloca Marrocos sob estresse hídrico estrutural permanente e aumenta os custos operacionais para os produtores que dependem da extração de águas subterrâneas. A concorrência pela água agrícola intensifica ainda mais essa pressão, pois a demanda de irrigação da agricultura orientada para exportação compete diretamente com o fornecimento de produção de bebidas em bacias como Souss-Massa. Ao mesmo tempo, os preços globais da resina PET, o principal insumo de embalagem, têm projeção de registrar uma variação de preço de 19,7% em 2025, com os benchmarks domésticos e de exportação caindo em relação ao ano anterior, mas permanecendo expostos à renovada volatilidade à medida que os preços das matérias-primas petroquímicas a montante respondem à incerteza do mercado de energia. Os produtores com fabricação verticalmente integrada de pré-formas de PET ou contratos de fornecimento de longo prazo se protegeram parcialmente do risco do mercado spot. No entanto, as marcas regionais menores carecem desse amortecedor. A exposição combinada ao custo de insumos de água e embalagens afeta desproporcionalmente os produtores de nível intermediário, limitando sua capacidade de competir por preço nos canais de desconto enquanto investem em desenvolvimento de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Água Engarrafada Ancora a Participação Enquanto os Formatos de Energia Impulsionam o Crescimento

Espera-se que a água engarrafada detenha uma participação de 34,71% da segmentação por tipo de produto em 2025, impulsionada pela necessidade e pelas preferências de estilo de vida da população urbana e periurbana de Marrocos. Espera-se que a LEMO permaneça o fabricante dominante, gerando aproximadamente MAD 3,3 bilhões (330 milhões de USD) em receita em 2025, um aumento de 11,2% em relação ao ano anterior, sustentado por sua rede de água de nascente e linhas de água funcional como a Vitalya Boost[3]Fonte: Les Eaux Minérales d'Oulmès, "Resultados Financeiros do Exercício de 2025," Les Eaux Minérales d'Oulmès, eauxmineralesoulmes.ma. As bebidas energéticas têm previsão de crescimento a um CAGR de 6,96% até 2031, o ritmo mais rápido entre a segmentação por tipo de produto, à medida que a demanda se expande para ocasiões de conveniência e estilo de vida esportivo. A Red Bull lidera a categoria, enquanto a PepsiCo ganha terreno com SKUs de energia posicionados por valor por meio dos canais de comércio moderno. Bebidas esportivas, sucos, chá e café prontos para beber e bebidas à base de laticínios e alternativas lácteas formam a cauda longa do portfólio diversificado de bebidas não alcoólicas de Marrocos. Os refrigerantes carbonatados mantêm uma base significativa, com a Coca-Cola Marrocos liderando à medida que as variantes com baixo teor de açúcar e sem açúcar superam os formatos regulares.

A principal mudança estrutural da categoria é a divisão na água engarrafada entre o volume impulsionado pela necessidade e os formatos funcionais premiumizados. Essa divisão favorece os incumbentes com amplos portfólios de marcas em detrimento dos especialistas em marca única. A alocação de MAD 35 milhões (3,5 milhões de USD) da LEMO para inovação de produtos, incluindo linhas de água com sabor e funcional, dentro de seu plano de capital de 2025, sinaliza a direção do crescimento de valor da categoria. As bebidas alternativas lácteas permanecem incipientes, mas estão crescendo, impulsionadas pela conscientização sobre intolerância à lactose e pela adoção de dietas à base de plantas entre os consumidores urbanos mais jovens. Esses segmentos provavelmente atrairão investimentos de players globais que buscam vantagens de pioneirismo. Para os segmentos de laticínios e alternativas lácteas, a escala depende de preços competitivos e amplitude de distribuição, em vez de novidade do produto isoladamente, dada a penetração domiciliar estabelecida de marcas como a Centrale Danone em toda a rede de varejo de Marrocos.

Por Tipo de Embalagem: PET/Vidro Domina Enquanto os Formatos Assépticos Ganham Terreno

Espera-se que as garrafas PET/vidro representem 72,62% da segmentação por tipo de embalagem em 2025, refletindo a base de produção de bebidas estabelecida de Marrocos e a familiaridade do consumidor em todas as subcategorias de bebidas. A instalação COBOMI expandida da ECCBC em Nouaceur, apoiada por um investimento de MAD 715 milhões (77,6 milhões de USD) em duas novas linhas de produção, opera linhas de enchimento de PET de alta velocidade e está entre as operações de engarrafamento mais eficientes do Norte da África. No entanto, os formatos PET/vidro enfrentam pressão de margem pela volatilidade dos custos de resina, enquanto as garrafas de vidro enfrentam desafios de peso e fragilidade na logística de última milha em áreas rurais. Esses fatores estão gradualmente deslocando o investimento incremental em embalagens para alternativas. As latas permanecem atraentes em bebidas energéticas e carbonatadas devido à sua portabilidade e adequação para canais de consumo no local e ocasiões de consumo impulsionadas pelo turismo, com adoção constante esperada durante o período de previsão.

O Tetra Pak é o formato de embalagem de crescimento mais rápido e tem previsão de registrar um CAGR de 7,01% até 2031, impulsionado por fatores estruturais. Em novembro de 2024, o Tetra Pak fez parceria com a cooperativa leiteira marroquina COPAG para lançar um programa de leite escolar distribuindo embalagens Tetra Brik Asséptico para cerca de 4.000 crianças em 41 escolas na região do Magrebe. Essa iniciativa apoiada pelo governo sustenta a adoção de embalagens assépticas nos canais de distribuição institucional e cria demanda de longo prazo por infraestrutura de Tetra Pak entre os produtores de laticínios e sucos. As caixas assépticas também eliminam a dependência da cadeia de frio para produtos lácteos e de suco em mercados do interior e rurais com refrigeração inconsistente, tornando o Tetra Pak mais prático para a expansão geográfica do que as alternativas de PET ou vidro refrigerados. O segmento de outras embalagens, principalmente bolsas de folha de alumínio e formatos bag-in-box, permanece marginal, mas está ganhando tração de nicho em contextos fora do lar e de serviços de alimentação.

Por Canal de Distribuição: Supermercados Lideram Enquanto o Varejo Online Redefine a Curva de Crescimento

Espera-se que supermercados e hipermercados representem 65,13% da segmentação por canal de distribuição em 2025, impulsionados por amplos sortimentos e rápida expansão de formatos. Espera-se que o varejo alimentar moderno de Marrocos cresça 4,7% em 2024, o ritmo mais rápido no MENA, com o impulso continuando em 2025 e 2026. A rede do LabelVie tem projeção de atingir 411 lojas em 37 cidades até o final de 2025, sustentada por 141 novas aberturas, incluindo três hipermercados Carrefour em Casablanca. Sob a Visão 2028, o grupo tem como meta MAD 28 bilhões em receita e cerca de 950 pontos de venda. Para as marcas de bebidas, essas lojas continuam sendo o canal de vendas de maior volume, mas enfrentam crescente concorrência de bebidas de marcas próprias e marcas de desconto importadas. Espera-se que as lojas de conveniência e mercearias percam participação relativa à medida que o comércio moderno se expande, mas permanecem importantes para compras por impulso, especialmente formatos de dose única e refrigerados em áreas urbanas de alto fluxo.

As lojas de varejo online têm previsão de crescimento a um CAGR de 7,51% até 2031, o mais rápido entre os canais de distribuição, apesar de uma pequena participação atual nas vendas de bebidas. Espera-se que o segmento de entrega de alimentos e comércio eletrônico de mercearia de Marrocos cresça 40% em 2025, enquanto os compradores online ativos têm projeção de atingir 6,8 milhões, ou 24% dos adultos marroquinos. Marjane.ma, Jumia e Glovo estão expandindo os sortimentos de bebidas, com ofertas de pacotes múltiplos e assinaturas ganhando tração inicial nos lares urbanos. O investimento de MAD 120 milhões (12 milhões de USD) da Varun Beverages Morocco em um centro logístico de 31.000 m² em Lakhyayta, relatado como o maior contrato de armazenagem de bens de consumo de alta rotatividade de Marrocos, reflete a necessidade de infraestrutura dedicada de última milha para o comércio eletrônico e o comércio rápido. Especialistas projetam que o comércio eletrônico de mercearia representará 5-7% do total do varejo alimentar de Marrocos até 2030, com as categorias de bebidas posicionadas como contribuintes iniciais de volume.

Análise Geográfica

O mercado de bebidas não alcoólicas de Marrocos permanece geograficamente concentrado, com a demanda mais forte centrada ao longo do corredor urbano atlântico e nas principais cidades turísticas. Casablanca, Rabat e Kénitra continuam a ancorar o tráfego do varejo moderno, a distribuição organizada e a visibilidade das bebidas de marca. Essa geografia central oferece às maiores produtoras uma vantagem clara, pois podem construir escala de marketing, densidade de distribuição e execução no varejo de forma mais eficiente em zonas urbanas concentradas. A base de produção da ECCBC em Nouaceur reforça o papel de Casablanca como polo nacional de abastecimento, enquanto o LabelVie continuou a adicionar lojas nas principais áreas urbanas ao longo de 2025 e em 2026. Essas condições ajudam a explicar por que os formatos de marca e prontos para premiumização detêm uma participação mais forte nessas cidades do que no interior do país. A concentração urbana também apoia testes mais rápidos de produtos funcionais, novos formatos de embalagem e promoções específicas por canal.

As cidades com forte presença turística criam uma camada de demanda distinta dentro do mercado de bebidas não alcoólicas de Marrocos. Marrakech e Agadir se beneficiam dos gastos dos visitantes, o que sustenta água engarrafada premium, bebidas energéticas importadas e produtos prontos para beber em hotéis, restaurantes e locais de lazer. Marrocos registrou 78,6 milhões de pernoites em hotéis em 2025, sublinhando a escala da demanda de bebidas vinculada à hospitalidade. Esse efeito vai além das vendas diretas no local, pois a hospitalidade frequentemente serve como canal de descoberta para marcas que posteriormente ganham tração no varejo fora do local. A Société des Boissons du Maroc vinculou parte de sua expansão de receita no final de 2025 aos fluxos de turismo nessas cidades, confirmando que a demanda de viagens cria um transbordamento comercial significativo. Com a atividade turística permanecendo forte em 2026, o mercado de bebidas não alcoólicas de Marrocos provavelmente continuará registrando demanda acima da média em locais estreitamente ligados às chegadas internacionais e à concentração hoteleira.

Os mercados do interior e secundários ainda oferecem espaço para uma penetração mais ampla no mercado de bebidas não alcoólicas de Marrocos. Fez, Meknès, Béni Mellal e o hinterland de Souss-Massa permanecem menos plenamente atendidos por portfólios de marcas do que o principal corredor costeiro. A demanda existe, mas o modelo comercial permanece mais desafiador porque os produtos de valor ambiente se movem mais facilmente do que os formatos refrigerados, frágeis ou premium. As restrições de distribuição de última milha e a menor formalização do varejo continuam a limitar a conversão da demanda disponível em vendas de marcas consistentes. Essa dinâmica deixa o mercado de bebidas não alcoólicas de Marrocos com um padrão claro de núcleo-periferia, onde o crescimento nacional dependerá cada vez mais da capacidade dos produtores de atender à demanda do interior com a combinação certa de tamanho de embalagem, estabilidade em prateleira e preços acessíveis.

Cenário Competitivo

O mercado de bebidas não alcoólicas de Marrocos é semiconsolidado, com a Les Eaux Minérales d'Oulmès liderando em água engarrafada e a ECCBC detendo uma posição forte em refrigerantes carbonatados e operações de engarrafamento relacionadas. Os grandes players se beneficiam de distribuição extensa, controle de fornecimento e capacidade de investimento em produtos essenciais e premium. No entanto, o mercado não está totalmente concentrado, pois categorias como sucos, chá pronto para beber, café e bebidas funcionais selecionadas permanecem mais abertas à concorrência. A Centrale Danone permanece importante nas bebidas lácteas, enquanto a Red Bull mantém uma posição premium em bebidas energéticas por meio de forte visibilidade e ampla presença nos canais. Essa estrutura sustenta a concorrência em preços, inovação, gestão de canais e branding baseado em ocasiões.

Espera-se que a Les Eaux Minérales d'Oulmès faça um movimento estratégico fundamental em 2025 por meio de MAD 551 milhões, ou 55,1 milhões de USD, em CAPEX e uma oferta proposta de conversão de títulos em ações de MAD 350 milhões, ou 35 milhões de USD, para inovação e expansão de capacidade. A ECCBC também fortaleceu sua posição por meio da expansão de 77,6 milhões de USD de sua planta em Nouaceur, que aumentou a capacidade de produção nacional em 40%. Esses movimentos mostram que os concorrentes de escala estão defendendo os volumes existentes enquanto se preparam para uma demanda mais segmentada em ocasiões de saúde, conveniência e premium. A Société des Boissons du Maroc também notificou o Conselho de Concorrência de Marrocos sobre sua aquisição de uma participação de 33,3% na Africa Retail Market por MAD 50 milhões, ou 5 milhões de USD, dando-lhe controle conjunto sobre uma rede de varejo e maior influência sobre as rotas para o mercado.

As oportunidades de crescimento permanecem mais fortes onde a demanda está se expandindo mais rapidamente do que a liderança de categoria se consolidou. Bebidas funcionais de nível intermediário, bebidas esportivas, sucos enriquecidos e produtos prontos para beber selecionados ainda oferecem espaço para diferenciação. A parceria da Danone com a CAF em 2025 deve conectar a presença da marca com saúde, esporte e visibilidade em massa, enquanto a Red Bull mostra como o branding premium pode se combinar com ampla disponibilidade nos canais de hospitalidade e conveniência. A certificação ONSSA e os padrões de rotulagem estão elevando as barreiras para marcas de nicho menores ou dependentes de importações. A vantagem competitiva no mercado de bebidas não alcoólicas de Marrocos depende cada vez mais de capacidade, prontidão regulatória, controle de canais e premiumização cuidadosa, em vez de crescimento de volume isoladamente.

Líderes do Setor de Bebidas Não Alcoólicas de Marrocos

Les Eaux Minérales d'Oulmès SA

Equatorial Coca-Cola Bottling Company Morocco

Société des Boissons du Maroc SA

Nestlé S.A.

The Coca-Cola Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Société des Boissons du Maroc (SBM) adquiriu uma participação de 33,3% na Africa Retail Market (ARM) por MAD 50 milhões (aproximadamente 5 milhões de USD), garantindo o controle conjunto de uma rede de varejo que operava oito lojas sob as bandeiras Hyper U, Super U e U Express. O investimento visava integrar o fornecimento de bebidas da SBM diretamente no varejo organizado e reduzir os intermediários da cadeia de distribuição ao longo do corredor Casablanca-Rabat.

- Novembro de 2025: A Equatorial Coca-Cola Bottling Company (ECCBC) inaugurou duas novas linhas de produção de alta velocidade em sua fábrica COBOMI na zona industrial Technopole Mohammed V em Nouaceur, representando um investimento de MAD 715 milhões (77,6 milhões de USD). A expansão aumentou a capacidade de produção nacional em 40% e criou mais de 400 empregos diretos. Fez parte do compromisso de capital mais amplo da empresa de MAD 3,2 bilhões (320 milhões de USD) para 2020-2025.

- Julho de 2025: A Centrale Danone assinou uma parceria oficial com a Confederação Africana de Futebol (CAF) para atuar como parceira de nutrição da TotalEnergies CAF Copa Africana de Nações Marrocos 2025. Sob o acordo, a empresa distribuiu produtos lácteos para mais de 10.000 voluntários, 5.000 jornalistas e jogadores nos locais do torneio em todo o Marrocos.

Escopo do Relatório do Mercado de Bebidas Não Alcoólicas de Marrocos

Bebidas não alcoólicas são bebidas que não contêm álcool ou contêm menos de 0,5% de Teor Alcoólico em Volume (ABV). O mercado de bebidas não alcoólicas de Marrocos é segmentado por tipo de produto, tipo de embalagem e canal de distribuição. Por tipo de produto, o mercado é segmentado em bebidas energéticas, bebidas esportivas, água engarrafada, sucos, refrigerantes carbonatados, chá e café prontos para beber, bebidas alternativas lácteas e à base de laticínios, e outros. Por tipo de embalagem, o mercado é segmentado em garrafas PET/vidro, latas, Tetra Pak e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, varejo online e outros. Previsões de Mercado em Valor (USD).

| Bebidas Energéticas |

| Bebidas Esportivas |

| Sucos |

| Água Engarrafada |

| Refrigerantes Carbonatados |

| Chá e Café Prontos para Beber |

| Bebidas Alternativas Lácteas |

| Bebidas à Base de Laticínios |

| Outros Tipos de Produto |

| Garrafas PET/Vidro |

| Latas |

| Tetra Pak |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Tipo de Produto | Bebidas Energéticas |

| Bebidas Esportivas | |

| Sucos | |

| Água Engarrafada | |

| Refrigerantes Carbonatados | |

| Chá e Café Prontos para Beber | |

| Bebidas Alternativas Lácteas | |

| Bebidas à Base de Laticínios | |

| Outros Tipos de Produto | |

| Tipo de Embalagem | Garrafas PET/Vidro |

| Latas | |

| Tetra Pak | |

| Outros | |

| Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda por bebidas não alcoólicas de Marrocos?

O setor tem previsão de atingir 1,65 bilhão de USD até 2031, a partir de 1,28 bilhão de USD em 2026, crescendo a um CAGR de 5,21% no período 2026-2031.

Qual categoria de produto lidera as vendas de bebidas em Marrocos?

A água engarrafada é o maior tipo de produto, com 34,71% de participação em 2025, sustentada pela demanda de hidratação, preocupações com a segurança da água e amplo uso doméstico.

Qual categoria de bebidas está crescendo mais rapidamente em Marrocos?

As bebidas energéticas têm previsão de expansão a um CAGR de 6,96% até 2031, impulsionadas pela demanda da juventude urbana e pelo consumo mais amplo orientado para a conveniência.

Por que o turismo é importante para as empresas de bebidas em Marrocos?

O turismo impulsiona a demanda em hotéis, restaurantes, aeroportos e locais de lazer, e Marrocos registrou 18,2 milhões de chegadas em 2025 com forte impulso continuando em 2026.

Página atualizada pela última vez em: