Tamanho e Participação do Mercado de Teste de Ativação de Monócitos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

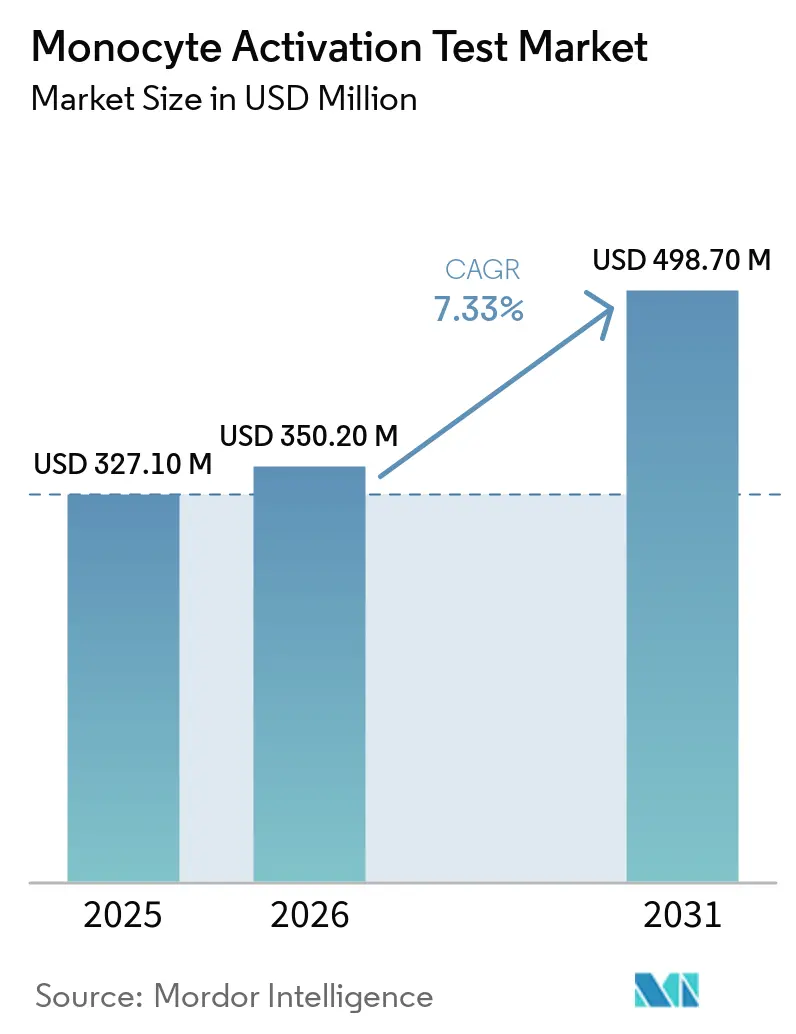

| Tamanho do Mercado (2026) | 350.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 498.70 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

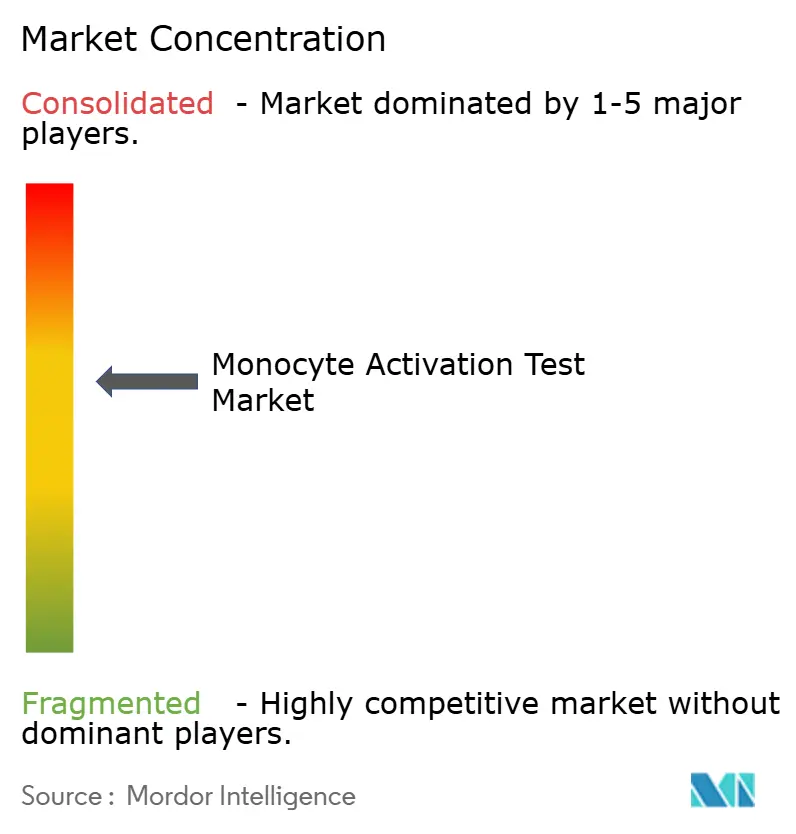

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste de Ativação de Monócitos por Mordor Intelligence

O tamanho do Mercado de Teste de Ativação de Monócitos deve crescer de USD 327,10 milhões em 2025 para USD 350,20 milhões em 2026 e está previsto para atingir USD 498,70 milhões até 2031 a um CAGR de 7,33% no período 2026-2031.

A demanda está crescendo porque os ensaios com células humanas detectam tanto endotoxinas quanto não endotoxinas, ao contrário dos testes de pirogênio em coelhos e dos testes de endotoxinas bacterianas. A farmacopeia europeia suprimiu o teste em coelhos, obrigando os fabricantes de biológicos, vacinas e terapias celulares a validar o TAM ou arriscar atrasos na liberação [1]Diretoria Europeia para a Qualidade dos Medicamentos e Cuidados de Saúde, "Supressão do Teste em Coelhos e Capítulo 5.1.13," EDQM.eu. Os formatos rápidos de ELISA, gene repórter e PCR digital reduzem o tempo de processamento de 2 dias para 5 horas, diminuindo os gargalos de controle de qualidade e alinhando-se com as estratégias de liberação em tempo real. Eventos de segurança em terapia gênica em 2025 intensificaram o foco da FDA na ativação imune inata, impulsionando o uso mais precoce do TAM em programas de desenvolvimento. A capacidade de biofabricação greenfield da Ásia-Pacífico está adotando o TAM sem infraestrutura legada de coelhos, enquanto a América do Norte e a Europa buscam ciclos de substituição orientados pela conformidade regulatória.

Principais Conclusões do Relatório

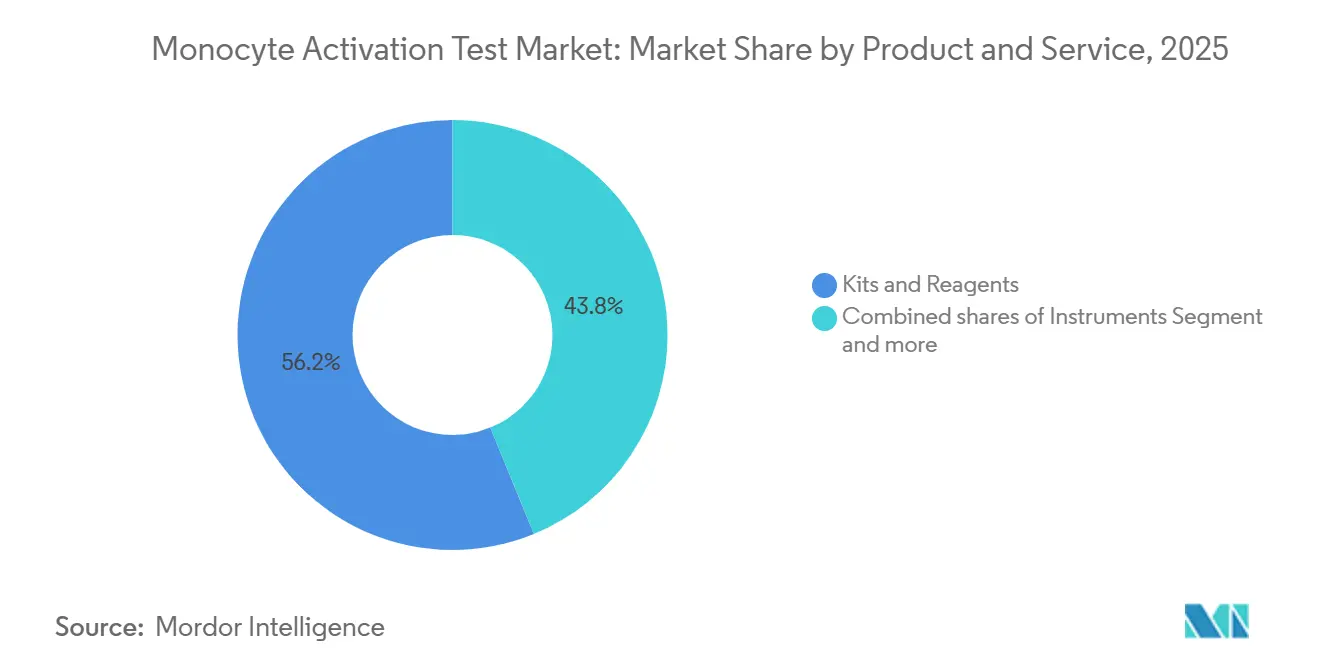

- Por produtos e serviços, kits e reagentes lideraram o mercado de teste de ativação de monócitos com 56,18% de participação de mercado em 2025 e estão se expandindo a um CAGR de 7,65% até 2031.

- Por fonte, os ensaios baseados em PBMC representaram 43,87% do mercado de teste de ativação de monócitos em 2025, enquanto os sistemas baseados em linhagem celular estão crescendo a 7,93% até 2031.

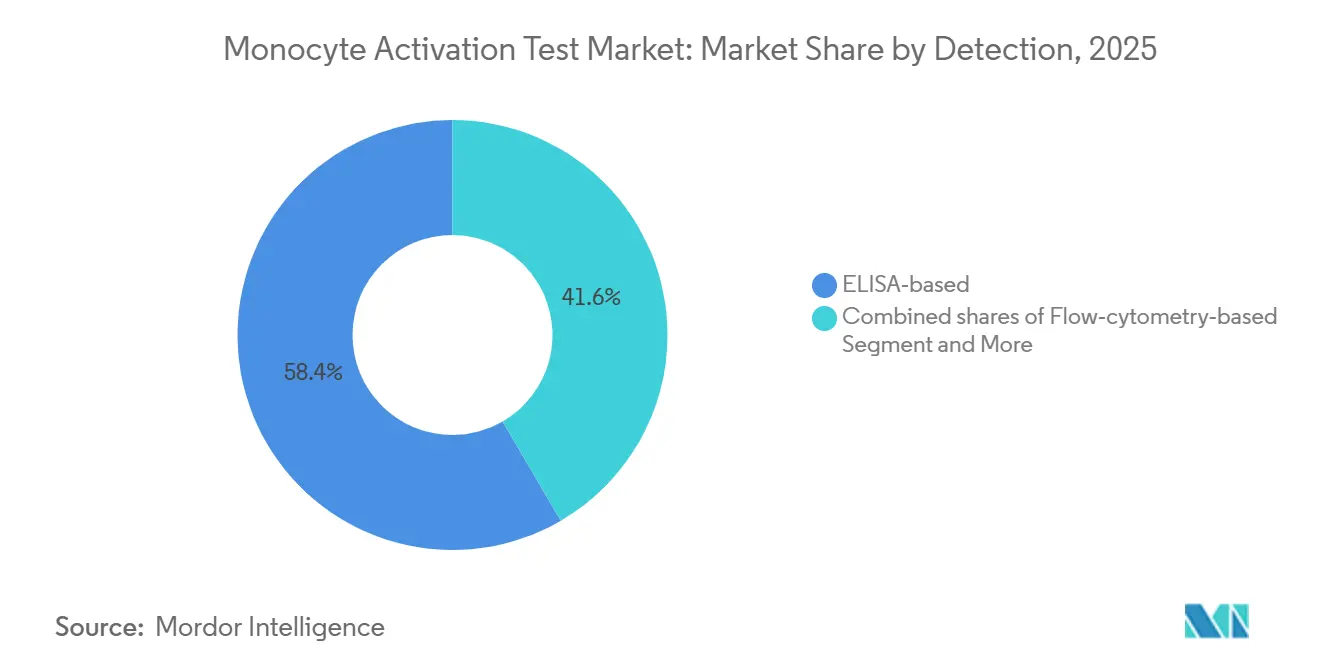

- Por detecção, as leituras por ELISA comandaram 58,39% do tamanho do mercado de teste de ativação de monócitos em 2025, e os formatos de qPCR/gene repórter estão avançando a um CAGR de 8,01% até 2031.

- Por aplicação, o desenvolvimento de medicamentos e a liberação de lotes representaram 44,88% do mercado de teste de ativação de monócitos em 2025, enquanto o desenvolvimento de vacinas está acelerando a um CAGR de 7,67% até 2031.

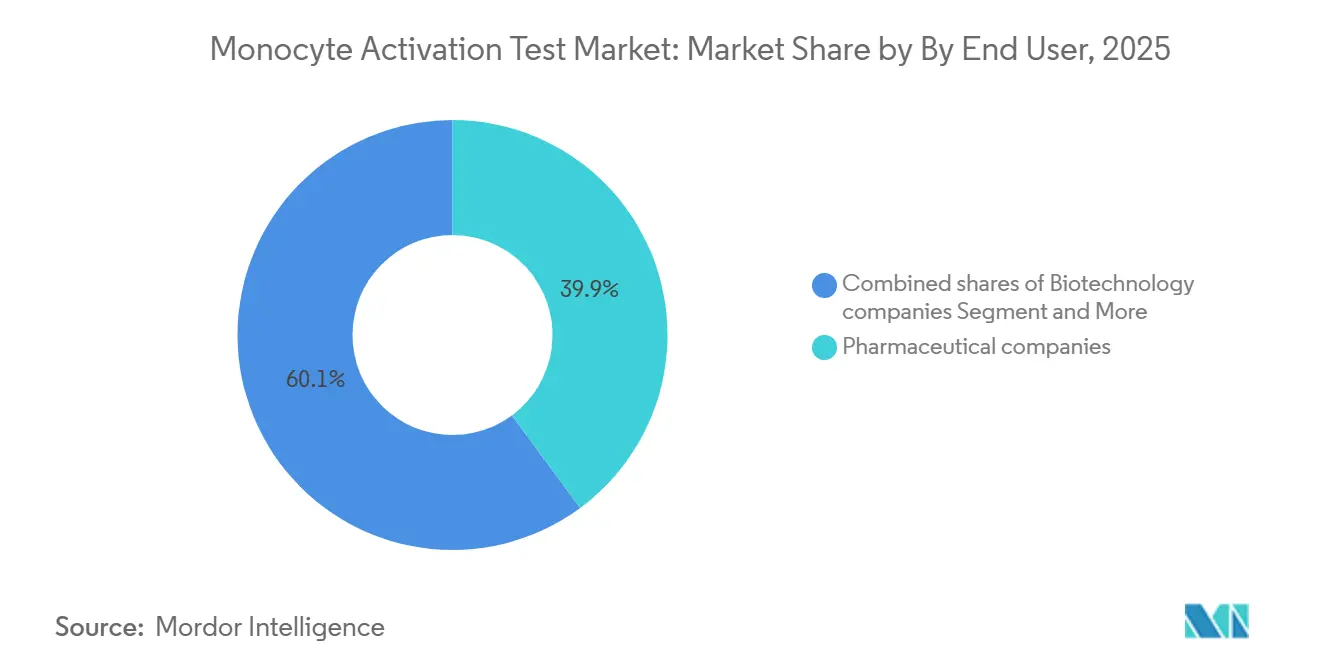

- Por usuário final, as empresas farmacêuticas capturaram 39,87% da receita em 2025 e as empresas de biotecnologia representam o canal de crescimento mais rápido com um CAGR de 7,76% no período 2026-2031.

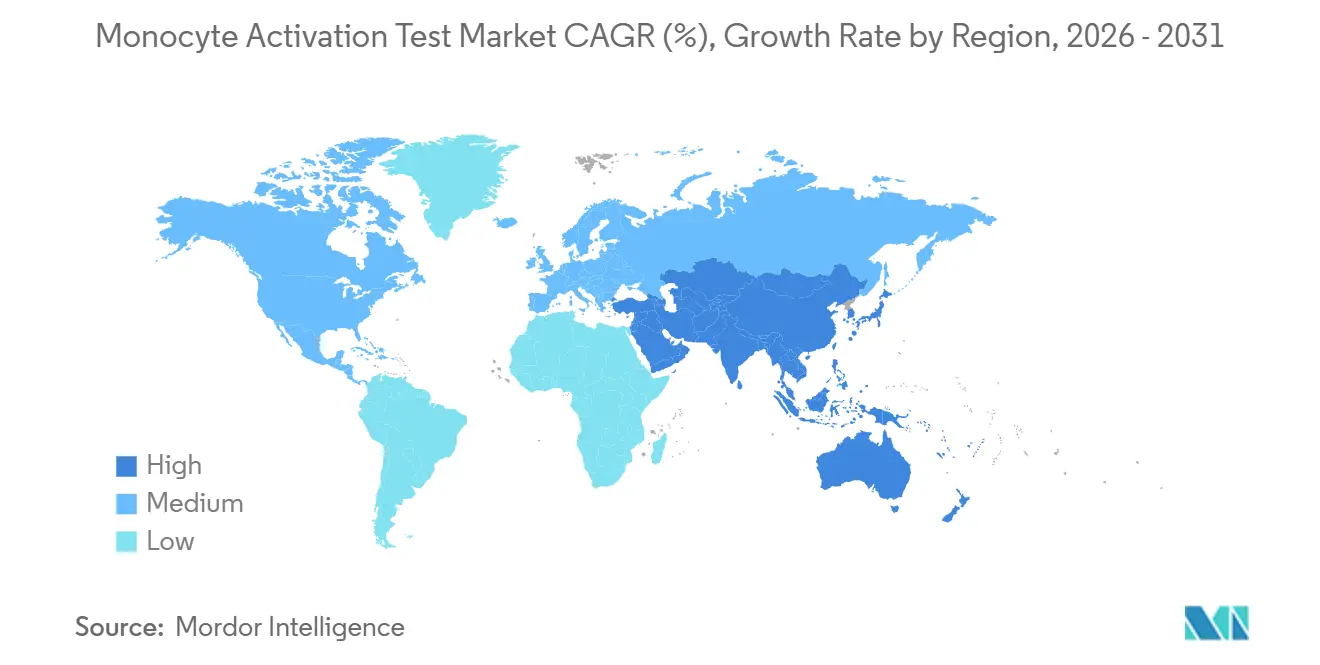

- Por geografia, a América do Norte capturou 38,39% de participação de receita em 2025; prevê-se que a Ásia-Pacífico registre o CAGR regional mais rápido, de 7,59%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Teste de Ativação de Monócitos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação regulatória do Teste de Pirogênio em Coelhos na Europa acelera a adoção do TAM | +1.8% | Europa, com repercussão no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| A expansão dos pipelines de biológicos, terapia celular/gênica e parenterais aumenta os volumes de testes de pirogênio | +1.5% | Global, concentrado na América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos éticos/3Rs e políticas corporativas de sustentabilidade favorecem testes sem uso de animais | +0.9% | Europa, América do Norte, Austrália | Médio prazo (2-4 anos) |

| Formatos rápidos de TAM reduzem o tempo de ciclo e os gargalos de controle de qualidade | +1.2% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O novo capítulo 5.1.13 "Pirogenicidade" da Farmacopeia Europeia e a avaliação de risco NEP impulsionam o TAM onde BET/rFC são insuficientes | +1.0% | Europa, influência regulatória se estendendo ao MENA e América Latina | Médio prazo (2-4 anos) |

| O escalonamento do fornecimento de PBMC e as parcerias com fornecedores melhoram a reprodutibilidade lote a lote e a disponibilidade global | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Eliminação Regulatória do Teste de Pirogênio em Coelhos na Europa Acelera a Adoção do TAM

A Farmacopeia Europeia suprimiu o teste de pirogênio em coelhos do capítulo 2.6.8 em 1º de janeiro de 2026 e o excluiu de 57 monografias até julho de 2025, eliminando o último recurso regulatório que atrasava o investimento no TAM. Os fabricantes devem agora realizar avaliações de risco de pirogênio não endotoxínico para cada mudança de processo, efetivamente tornando o TAM obrigatório para biológicos complexos. Os reguladores do Oriente Médio e da África, espelhando os padrões da Farmacopeia Europeia, estão atualizando as diretrizes nacionais, ampliando a demanda endereçável. A maioria dos produtos parenterais europeus que eram anteriormente testados em coelhos deve converter para o TAM até meados de 2026, desencadeando um aumento de curto prazo que se estende para a América Latina e o MENA no médio prazo.

A Expansão dos Pipelines de Biológicos e Terapia Celular/Gênica Aumenta os Volumes de Testes de Pirogênio

O investimento em terapia gênica atingiu USD 15,2 bilhões em 2024, com mais da metade dos novos ensaios fora da oncologia, trazendo nanopartículas lipídicas, capsídeos virais e novos excipientes que ativam monócitos por vias independentes de TLR [2]"Navegando na Montanha-Russa da Terapia Gênica até 2026," Inside Precision Medicine, insideprecisionmedicine.com. O escrutínio da FDA sobre a ativação imune inata após fatalidades relacionadas a AAV em 2025 impulsionou a adoção do TAM nas fases pré-clínica e Fase I. As vacinas de mRNA ilustram a necessidade: seus lipídios ionizáveis induzem TNF-α e IL-6 que os ensaios comuns de endotoxinas não detectam. Os volumes, portanto, aumentam além da liberação de lotes para os fluxos de trabalho de desenvolvimento e validação, particularmente na América do Norte e na Europa, com a Ásia-Pacífico adicionando capacidade até 2030.

Mandatos Éticos/3Rs e Políticas Corporativas de Sustentabilidade Favorecem Testes sem Uso de Animais

A Diretiva 2010/63 da UE e os relatórios corporativos de ESG intensificam a pressão para substituir os testes em animais. Charles River posiciona o TAM dentro de seu Projeto de Avanço de Métodos Alternativos, vinculando a necessidade regulatória a imperativos éticos. O simpósio de fevereiro de 2026 da EDQM reafirmou seu compromisso com as alternativas, e os principais fabricantes de medicamentos agora incorporam metas de testes sem uso de animais em suas divulgações de ESG. Essas políticas amplificam os impulsionadores regulatórios e técnicos, sustentando a demanda em regiões com forte aplicação dos 3Rs.

Formatos Rápidos de TAM Reduzem o Tempo de Ciclo e os Gargalos de Controle de Qualidade

O TAM tradicional com PBMC leva até dois dias. O Sistema Rápido PyroCell MAT da Lonza e os kits de luciferase NF-κB NOMO-1 entregam resultados em três a cinco horas com sensibilidade abaixo de 0,013 EU/mL. As plataformas de PCR digital quantificam o mRNA de citocinas em quatro horas. O processamento mais rápido se alinha com as estratégias de liberação em tempo real para terapias celulares e vacinas de alto rendimento. A adoção inicial está nos Estados Unidos e na Europa, com prêmios de preço limitando a penetração até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceitação farmacopeial não harmonizada e validações específicas por produto retardam a implantação global | -1.3% | Global, agudo no Japão, América Latina e partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Variabilidade de doadores/ensaios e desafios de reprodutibilidade entre laboratórios aumentam o ônus de garantia de qualidade/validação | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Padrões de referência NEP e materiais de controle limitados restringem a PSV robusta e a comparabilidade | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Equipamentos/leituras especializados (ELISA/repórteres) e necessidades de pessoal treinado elevam os custos de entrada | -0.7% | Global, agudo em mercados emergentes e empresas de pequeno/médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceitação Farmacopeial Não Harmonizada e Validações Específicas por Produto Retardam a Implantação Global

A USP não possui um capítulo dedicado ao TAM, obrigando os patrocinadores a realizar a validação completa de método alternativo sob <1225> e a verificação específica por produto, acrescentando 6 a 12 meses e até USD 0,5 milhão por produto. O Japão e a Farmacopeia Internationalis omitem o TAM inteiramente, obrigando a realização de testes duplos em coelhos ou de endotoxinas para esses mercados. Até que o ICH Q4B se expanda para o TAM, as empresas multinacionais avaliam os custos da duplicação em relação aos ganhos científicos.

Variabilidade de Doadores/Ensaios e Desafios de Reprodutibilidade entre Laboratórios Aumentam o Ônus de Garantia de Qualidade

Onze por cento dos doadores de PBMC são respondedores baixos, e a refrigeração por cinco dias reduz a reatividade em três vezes. A revalidação lote a lote aumenta os custos, enquanto os CVs entre ensaios de até 45% excedem a variabilidade típica dos testes de endotoxinas. As plataformas de linhagem celular resolvem a variabilidade, mas enfrentam orientação farmacopeial limitada. Esse obstáculo técnico reduz a adoção entre laboratórios menores e fabricantes sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Kits Ancoram a Receita, Serviços Capturam a Complexidade de Validação

Kits e reagentes lideraram o mercado de teste de ativação de monócitos, com uma participação de 56,18% em 2025, e estão crescendo a um CAGR de 7,65%. Os formatos rápidos de ELISA e gene repórter sustentam a demanda. Os instrumentos representam uma fatia menor porque um leitor suporta múltiplos ensaios, mas permanecem críticos para fluxos de trabalho baseados em células; fornecedores como a BMG LABTECH oferecem leitores multimodo com incubação a 37 °C e controle de 5% de CO₂. Os serviços se expandem à medida que as empresas de biotecnologia terceirizam a validação; Charles River fornece testes completos, estudos de interferência e consultoria regulatória, monetizando a complexidade.

As grandes biofarmacêuticas internalizam o TAM para reduzir os custos unitários, enquanto os pequenos patrocinadores utilizam CROs para evitar desembolso de capital. As receitas de serviços são episódicas, vinculadas a lançamentos de produtos e ciclos de validação, enquanto as vendas de kits recorrem a cada lote. Os fornecedores com portfólios integrados — células, reagentes, padrões de referência e protocolos — reduzem as barreiras de adoção e defendem as margens. A demanda por pacotes de serviços que incluem desenvolvimento de métodos e suporte para submissões está aumentando, criando um ecossistema de duas velocidades dentro do mercado de teste de ativação de monócitos.

Por Fonte/Sistema Celular: Linhagens Celulares Ganham em Reprodutibilidade, PBMCs Mantêm Relevância Clínica

Os métodos baseados em PBMC controlaram 43,87% da participação do mercado de teste de ativação de monócitos em 2025, graças ao precedente farmacopeial. As plataformas de linhagem celular estão avançando a um CAGR de 7,93%, impulsionadas pelas vantagens de reprodutibilidade. Os ensaios de luciferase NF-κB NOMO-1 ou THP-1 entregam limites de detecção abaixo de 0,013 EU/mL e eliminam os custos de triagem de doadores [3]Estudo do Ensaio Repórter de Luciferase NF-κB NOMO-1, Nature, nature.com. Os formatos de sangue total permanecem de nicho para terapia com fagos e matrizes complexas porque a logística limita a escala.

As linhagens celulares atraem fabricantes de vacinas e CDMOs que lidam com altos volumes, mas os reguladores exigem estudos de ponte para demonstrar paridade com os ensaios de PBMC. A orientação da MHRA de 2025 para terapia com fagos aceitou o TAM sem prescrever a fonte celular, indicando abertura para alternativas validadas. Os macrófagos derivados de hiPSC oferecem um caminho futuro promissor para a produção em GMP, mas aguardam validação. A coexistência de PBMCs e linhagens celulares garante opções diferenciadas em termos de orçamentos e perfis de risco no mercado de teste de ativação de monócitos.

Por Detecção: ELISA Domina, Genes Repórteres Perturbam

O ELISA representou 58,39% do mercado de teste de ativação de monócitos em 2025; a IL-6 permanece a citocina padrão para ensaios com PBMC. As plataformas de gene repórter e qPCR estão escalando a um CAGR de 8,01% porque reduzem drasticamente o tempo de processamento e ampliam o intervalo dinâmico. Os ensaios de luciferase NF-κB em linhagens celulares produzem resultados em 3 horas e detectam níveis de endotoxina mais de 30 vezes menores do que o ELISA, atendendo às necessidades de liberação em tempo real. A citometria de fluxo fornece informações mecanísticas, mas carece de saídas quantitativas de potência exigidas para conformidade compendial.

Os patrocinadores selecionam uma técnica de detecção com base na familiaridade regulatória, velocidade e sensibilidade. Os fornecedores que oferecem kits multimodo permitem que os usuários alternem formatos à medida que os produtos avançam do desenvolvimento para a comercialização, criando oportunidades de venda cruzada de reagentes e instrumentos em todo o mercado de teste de ativação de monócitos.

Por Aplicação: Liberação de Lotes Lidera, Vacinas Aceleram pela Pirogenicidade Inerente

O desenvolvimento de medicamentos e a liberação de lotes contribuíram com 44,88% da receita de 2025. O desenvolvimento de vacinas é a aplicação de crescimento mais rápido, com um CAGR de 7,67%, porque as vacinas com nanopartículas lipídicas e adjuvantes ativam inerentemente os monócitos, tornando o TAM essencial sob o capítulo 2.6.40 da Farmacopeia Europeia. Os testes de dispositivos médicos e matérias-primas são menores, mas crescentes, à medida que as atualizações da ISO 10993 destacam os contaminantes biológicos em detrimento dos pirogênios mediados por materiais.

Os volumes de liberação de lotes sustentam a demanda de base, com os aumentos de escala de vacinas adicionando crescimento incremental. Os testes de dispositivos e matérias-primas diversificam os segmentos de usuários finais, ampliando a adoção em todo o mercado de teste de ativação de monócitos.

Por Usuário Final: A Terceirização pela Biotecnologia Supera a Internalização pela Farmacêutica

Prevê-se que as empresas de biotecnologia se expandam a um CAGR de 7,76% até 2031, crescendo mais rapidamente do que o mercado geral de teste de ativação de monócitos, à medida que terceirizam a validação para organizações de pesquisa contratada em vez de absorver o custo inicial de USD 200.000 a 500.000 de instrumentação e verificação de métodos.

As empresas farmacêuticas representaram 39,87% da participação do mercado de teste de ativação de monócitos em 2025, uma posição ancorada em portfólios injetáveis de alto volume onde os testes internos reduzem os custos por lote para USD 50 a 100 em comparação com USD 300 a 500 para serviços externos. Os fabricantes de dispositivos médicos permanecem um grupo menor, mas crescente, porque a ISO 10993-11 e a ISO/TR 21582 agora enfatizam a triagem de pirogênios em dispositivos de contato com sangue ou tecidos, exigindo protocolos de extração sob a ISO 10993-12 e estudos de interferência para confirmar que os lixiviáveis não suprimem a ativação de monócitos.

Análise Geográfica

A América do Norte comandou 38,39% da receita em 2025. A FDA aceita o TAM como método alternativo mediante validação completa, mas a ausência de um capítulo compendial eleva os custos. A expansão de 18.000 pés quadrados da Lonza em Maryland sinaliza demanda regional sustentada. Os pipelines concentrados de terapia gênica e o maior escrutínio após os eventos de segurança de 2025 impulsionam a adoção em estágio inicial. Canadá e México contribuem modestamente; os produtores de biossimilares do México implementam o TAM para atender aos padrões de exportação.

A participação da Europa se beneficia da certeza jurídica: o teste em coelhos foi removido e a avaliação de risco de pirogênio não endotoxínico é obrigatória. Alemanha, Reino Unido e França são os pioneiros graças a densos clusters biofarmacêuticos e forte cultura dos 3Rs. O simpósio de 2026 da EDQM forneceu orientações de implementação, facilitando a adoção. A adoção no sul da Europa está atrasada, mas o transbordamento para o MENA e a América Latina por meio de padrões harmonizados sustenta o crescimento.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,59% até 2031. China e Índia escalam plantas de terapia celular e biossimilares sem infraestrutura de coelhos, adotando o TAM desde o início. A lacuna na farmacopeia japonesa força testes duplos, amortecendo o crescimento. A Coreia do Sul aproveita sua liderança em terapia celular, e os reguladores da Austrália priorizam métodos in vitro. O Sudeste Asiático e Taiwan representam adotantes emergentes à medida que se alinham com os requisitos dos mercados de exportação. O Oriente Médio e África e a América do Sul permanecem menores, mas estratégicos. As autoridades de saúde do CCG e a ANVISA do Brasil se alinham progressivamente com os padrões europeus, abrindo novos mercados para kits e serviços de validação.

Cenário Competitivo

Os cinco principais fornecedores — Lonza, Merck KGaA, Charles River, Eurofins e FUJIFILM Wako — respondem pela maior parte da receita combinada, deixando espaço moderado para especialistas. Lonza e Merck aproveitam portfólios integrados que abrangem reagentes, padrões de referência e instrumentos multimodo, reduzindo o ônus de validação dos clientes. Charles River e Eurofins empacotam o TAM em suítes mais amplas de testes de biológicos, atraindo patrocinadores que migram dos testes em coelhos.

A corrida tecnológica centra-se na velocidade. O Sistema Rápido PyroCell MAT da Lonza de 2023 reduziu o tempo de processamento para overnight mais ELISA rápido, enquanto as plataformas de luciferase NF-κB em linhagens celulares entregam resultados em três horas com limites de detecção ultrabaixos. A FUJIFILM destacou o TAM como um pilar de crescimento em seu briefing de ciências da vida de 2025. Os disruptores emergentes incluem fornecedores de macrófagos derivados de hiPSC e desenvolvedores de PCR digital visando fluxos de trabalho de quatro horas.

CROs como SGS, Nelson Labs e WuXi AppTec capturam consultoria de validação de alta margem, essencial onde a desarmonia farmacopeial persiste. Inovadores de nicho em linhagens celulares e fabricantes de reagentes exploram lacunas na variabilidade de doadores e sensibilidade. À medida que o ciclo de substituição da Europa atinge o pico em 2027, os fornecedores se voltam para a Ásia-Pacífico e a América Latina, ao mesmo tempo em que agrupam consultoria regulatória para defender a participação em todo o mercado de teste de ativação de monócitos.

Líderes do Setor de Teste de Ativação de Monócitos

Lonza Group Ltd.

Merck KGaA

Charles River Laboratories International, Inc.

Eurofins Scientific SE

FUJIFILM Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A EDQM realizou um simpósio sobre a implementação do TAM após a supressão do teste em coelhos, fornecendo orientações sobre validação e reprodutibilidade.

- Novembro de 2025: Burgmaier et al. validaram a equivalência do TAM aos testes em coelhos no International Journal of Molecular Sciences; a FDA aceitou o método em um pedido de BLA.

- Fevereiro de 2025: A estratégia Bio CDMO da FUJIFILM destacou os lançamentos de kits de TAM alinhados com a eliminação progressiva do TPR na Europa.

Escopo do Relatório do Mercado Global de Teste de Ativação de Monócitos

De acordo com o escopo do relatório, o teste de ativação de monócitos é um ensaio in vitro altamente sensível que utiliza monócitos humanos para detectar um amplo espectro de pirogênios — substâncias indutoras de febre em medicamentos parenterais, biológicos e dispositivos médicos. Ao simular os estágios iniciais da resposta imune inata humana, o TAM fornece previsões mais precisas das respostas humanas do que os métodos tradicionais baseados em animais, como o Teste de Pirogênio em Coelhos (TPR).

O mercado de teste de ativação de monócitos é segmentado por produto e serviço, fonte, detecção, aplicação, usuário final e geografia. Por produto e serviços, o mercado é segmentado em kits e reagentes, instrumentos e serviços. Por fonte, o mercado é segmentado em baseado em PBMC, baseado em linhagem celular e baseado em sangue total. Por detecção, o mercado é segmentado em baseado em ELISA, baseado em citometria de fluxo e baseado em qPCR/gene repórter. Por aplicação, o mercado é segmentado em desenvolvimento de medicamentos, desenvolvimento de vacinas, vacinas inerentemente pirogênicas, dispositivos médicos e matérias-primas. Por usuários finais, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, fabricantes de dispositivos médicos, CROs/CMOs/CTOs e institutos acadêmicos e de pesquisa.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Kits e Reagentes |

| Instrumentos |

| Serviços (testes de CRO/CTO, validação, treinamento) |

| Baseado em PBMC |

| Baseado em linhagem celular (ex.: MM6, THP-1, NOMO-1) |

| Baseado em sangue total |

| Baseado em ELISA |

| Baseado em citometria de fluxo |

| Baseado em qPCR/gene repórter (ex.: luciferase NF-κB, dPCR) |

| Desenvolvimento de medicamentos/liberação de lotes |

| Desenvolvimento de vacinas e vacinas inerentemente pirogênicas |

| Dispositivos médicos (pirogênios mediados por materiais) |

| Matérias-primas/excipientes/IFAs |

| Empresas farmacêuticas |

| Empresas de biotecnologia |

| Fabricantes de dispositivos médicos |

| CROs/CMOs/CTOs |

| Institutos acadêmicos e de pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviço | Kits e Reagentes | |

| Instrumentos | ||

| Serviços (testes de CRO/CTO, validação, treinamento) | ||

| Por Fonte | Baseado em PBMC | |

| Baseado em linhagem celular (ex.: MM6, THP-1, NOMO-1) | ||

| Baseado em sangue total | ||

| Por Detecção | Baseado em ELISA | |

| Baseado em citometria de fluxo | ||

| Baseado em qPCR/gene repórter (ex.: luciferase NF-κB, dPCR) | ||

| Por Aplicação | Desenvolvimento de medicamentos/liberação de lotes | |

| Desenvolvimento de vacinas e vacinas inerentemente pirogênicas | ||

| Dispositivos médicos (pirogênios mediados por materiais) | ||

| Matérias-primas/excipientes/IFAs | ||

| Por Usuário Final | Empresas farmacêuticas | |

| Empresas de biotecnologia | ||

| Fabricantes de dispositivos médicos | ||

| CROs/CMOs/CTOs | ||

| Institutos acadêmicos e de pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do mercado de teste de ativação de monócitos até 2031?

Prevê-se que atinja USD 498,7 milhões, expandindo-se a um CAGR de 7,33% de 2026 a 2031.

Por que a Europa está adotando o TAM mais rapidamente do que outras regiões?

A Farmacopeia Europeia eliminou o teste de pirogênio em coelhos e exige avaliações de risco de pirogênio não endotoxínico, tornando o TAM o ensaio padrão.

Qual categoria de produto lidera a receita?

Kits e reagentes detêm 56,18% de participação em 2025 devido aos formatos rápidos de ELISA e gene repórter que reduzem os tempos de processamento.

O que restringe a implantação global do TAM?

A falta de capítulos farmacopeiais harmonizados fora da Europa força a validação dupla e eleva os custos, amortecendo a adoção.

Página atualizada pela última vez em: