Tamanho e Participação do Mercado de Anticorpos Monoclonais em Saúde Veterinária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

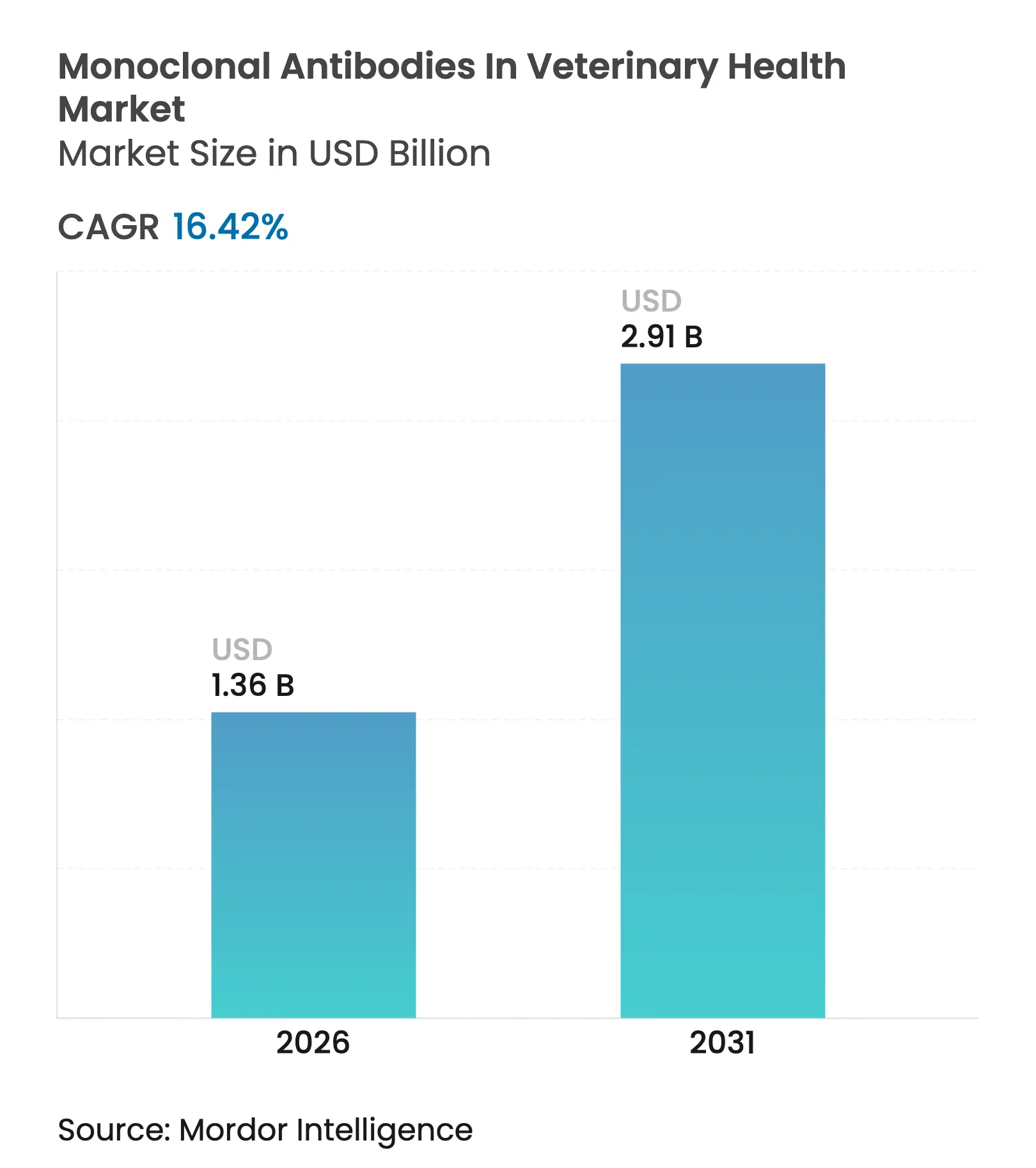

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.42% CAGR |

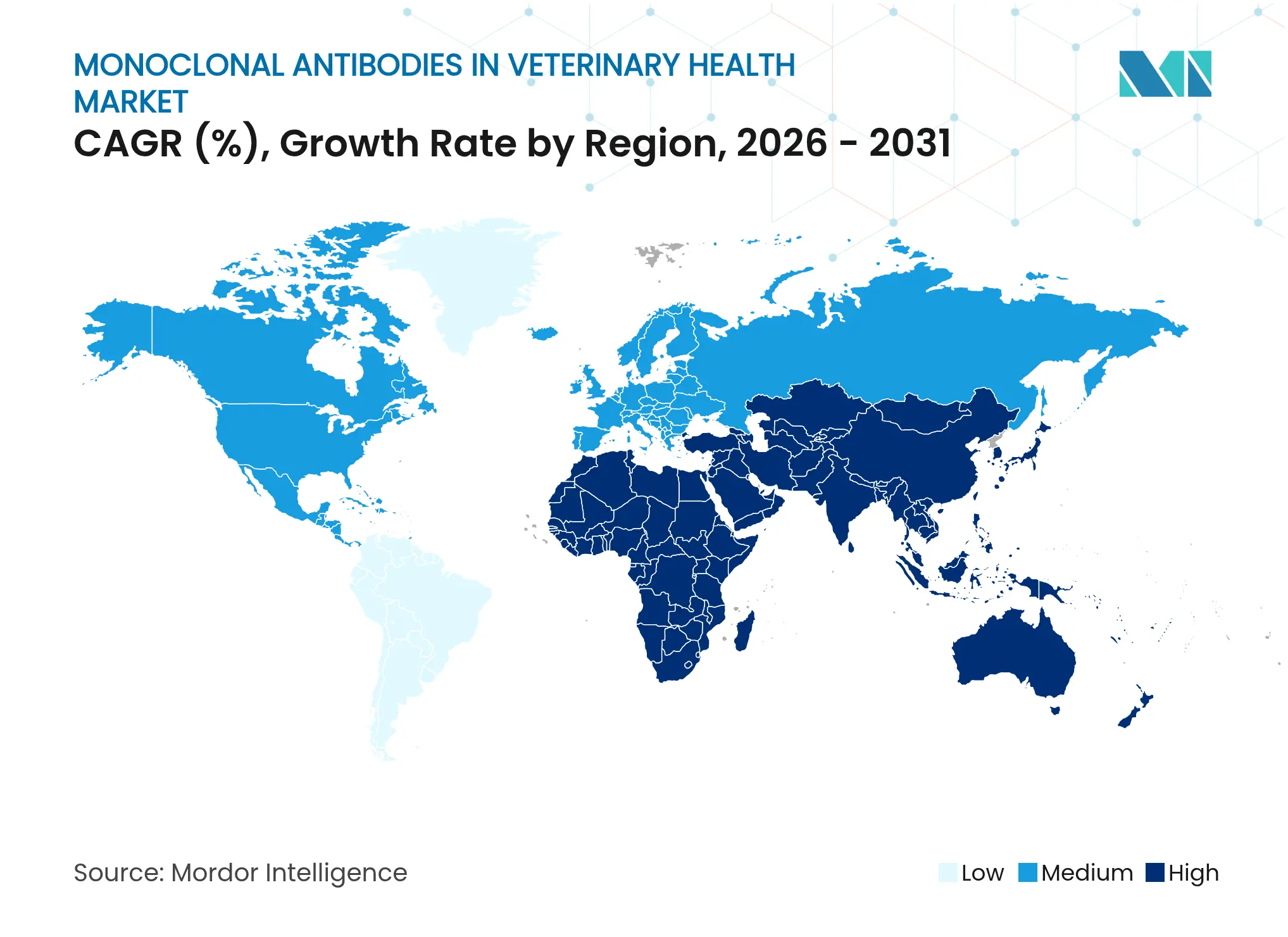

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anticorpos Monoclonais em Saúde Veterinária por Mordor Intelligence

O tamanho do Mercado de Anticorpos Monoclonais em Saúde Veterinária foi avaliado em USD 1,17 bilhão em 2025 e estima-se que cresça de USD 1,36 bilhão em 2026 para atingir USD 2,91 bilhões até 2031, a um CAGR de 16,42% durante o período de previsão (2026-2031).

Esta poderosa trajetória decorre da prevalência de doenças crônicas em animais de estimação idosos, de um aumento de aprovações regulatórias inéditas e da rápida construção de capacidade de biofabricação dedicada. Os primeiros sucessos comerciais, como o bedinvetmabe para osteoartrite canina e o frunevetmabe para osteoartrite felina, demonstraram fortes índices de eficácia-segurança e inspiraram confiança entre veterinários, pagadores e tutores de animais. A visibilidade do pipeline também melhorou à medida que as vias condicionais e de aprovação acelerada encurtam os prazos de desenvolvimento, enquanto as organizações de desenvolvimento e fabricação por contrato (CDMOs) ampliam a capacidade de biorreatores de uso único para atender à demanda.

Principais Conclusões do Relatório

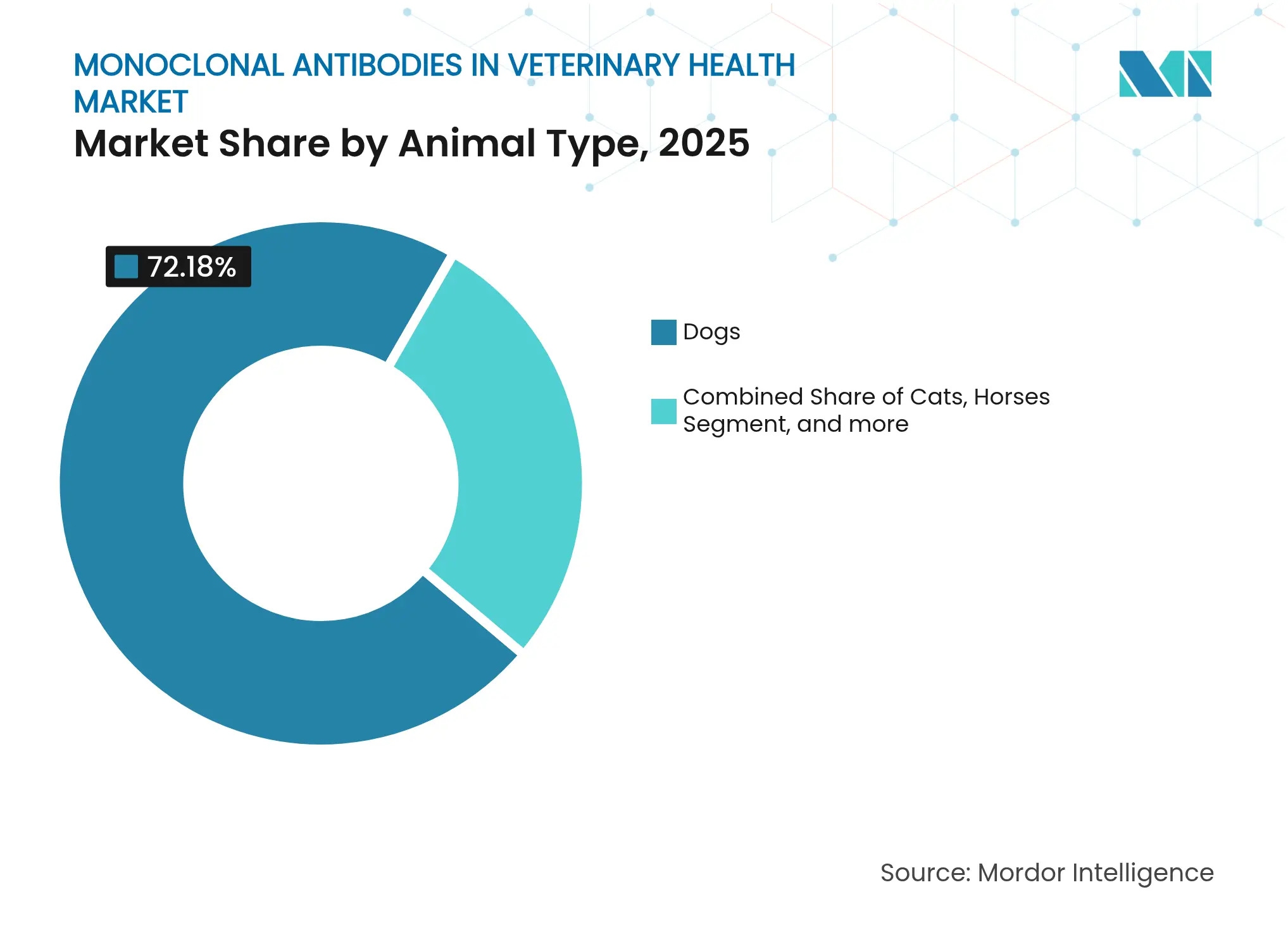

- Por tipo de animal, os cães detinham 72,18% da participação do mercado de anticorpos monoclonais em saúde veterinária em 2025, enquanto os gatos têm previsão de registrar um CAGR de 18,73% até 2031.

- Por aplicação, a dermatologia liderou com 58,75% de participação na receita em 2025; a oncologia deve expandir-se a um CAGR de 19,42% até 2031.

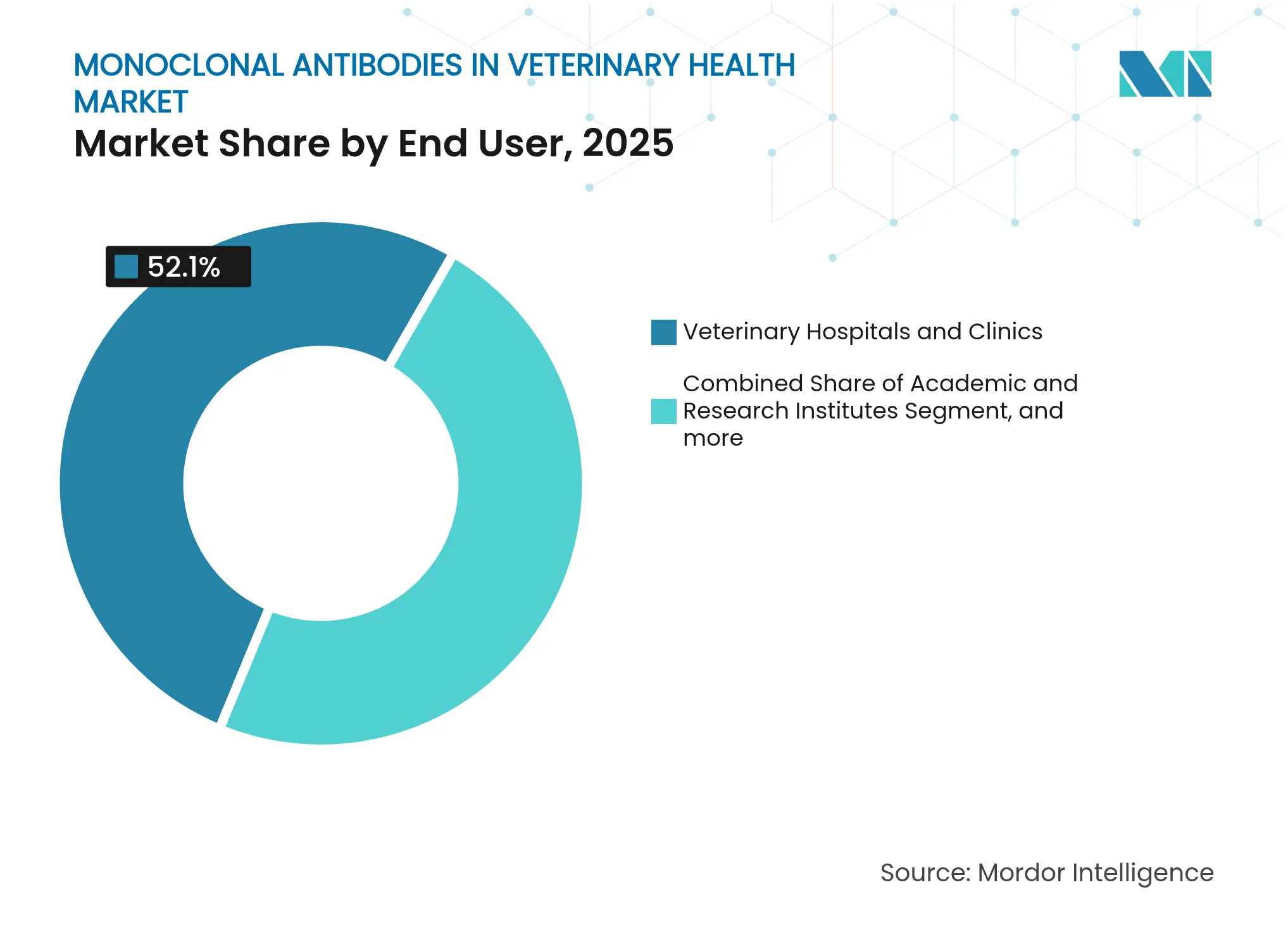

- Por usuário final, hospitais e clínicas veterinárias responderam por 52,10% do tamanho do mercado de anticorpos monoclonais em saúde veterinária em 2025; institutos acadêmicos e de pesquisa apresentam o maior CAGR projetado, de 23,25%, até 2031.

- Por geografia, a América do Norte deteve 44,30% da participação na receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 21,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anticorpos Monoclonais em Saúde Veterinária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas entre animais de companhia | +3.2% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da posse de animais de estimação e dos gastos com cuidados avançados | +2.8% | Global; mais rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pipeline acelerado de aprovação de novos anticorpos monoclonais veterinários | +2.1% | América do Norte e Europa; Ásia-Pacífico em crescimento | Curto prazo (≤ 2 anos) |

| Vias favoráveis de aprovação acelerada do USDA/EMA para biológicos | +1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da capacidade dedicada de CDMOs para anticorpos monoclonais veterinários | +1.7% | Global; centros na América do Norte e Europa | Médio prazo (2-4 anos) |

| Plataformas de dosagem de precisão baseadas em IA que aumentam a eficácia | +1.4% | Inicialmente América do Norte e Europa; global posteriormente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas entre Animais de Companhia

Um em cada quatro cães desenvolve osteoartrite ao longo de sua vida, criando uma demanda terapêutica persistente que favorece o controle da dor guiado por anticorpos em detrimento dos AINEs diários. O bloqueio direcionado do fator de crescimento nervoso pelo bedinvetmabe produziu menos eventos adversos do que o meloxicam em estudos comparativos diretos, com apenas quatro relatos de eventos adversos versus dezessete no grupo controle.[1]Frontiers in Veterinary Science, "Comparação entre Bedinvetmabe e Meloxicam em Cães," frontiersin.org Grandes estudos pós-comercialização abrangendo França, Alemanha, Itália, Espanha e Reino Unido confirmaram alta satisfação dos veterinários, reforçando o halo positivo da classe de produtos.[2]MDPI, "Satisfação dos Veterinários com o Bedinvetmabe na Europa," mdpi.com Cargas de doenças comparáveis existem para dermatite alérgica e certos cânceres, ampliando o horizonte clínico para terapias adicionais de anticorpos monoclonais em saúde veterinária específicas para cada espécie.

Aumento da Posse de Animais de Estimação e dos Gastos com Cuidados Avançados

Tutores millennials e da Geração Z tratam os animais de estimação como membros da família e rotineiramente adquirem terapêuticos premium apesar das desacelerações macroeconômicas, impulsionando os gastos com saúde de animais de companhia a níveis recordes em 2025.[3]Harris Williams, "Perspectivas do Setor de Animais de Estimação 2024," harriswilliams.com A disposição para pagar está alinhada com regimes injetáveis mensais que reduzem a fadiga com comprimidos. A Zoetis divulgou crescimento de receita de dois dígitos nas franquias de dor canina e felina em 2024, com os anticorpos monoclonais como principal contribuinte. A maior penetração do seguro para animais de estimação compensa ainda mais os custos diretos, elevando a adoção em todas as faixas de renda.

Pipeline Acelerado de Aprovação de Novos Anticorpos Monoclonais Veterinários

O impulso regulatório é robusto: o USDA concedeu aprovação condicional ao anticorpo monoclonal contra parvovírus canino da Elanco, o primeiro antiviral direcionado com 100% de sobrevivência em estudos de desafio. A aquisição da Saiba Animal Health pela Boehringer Ingelheim expandiu seu pipeline de inibidores de checkpoint, sinalizando uma mudança do setor em direção à imuno-oncologia. Investimentos paralelos, como a expansão de biológicos de USD 130 milhões da Elanco no Kansas, reforçam a crescente confiança na classe.

Vias Favoráveis de Aprovação Acelerada do USDA/EMA para Biológicos

O licenciamento condicional e as designações de revisão prioritária agora reduzem vários anos dos prazos de desenvolvimento e desbloqueiam fluxos de receita mais precoces. A via de aprovação condicional expandida da FDA, combinada com o marco prioritário de medicamentos zoonóticos do USDA, já acelerou vários lançamentos inéditos. A harmonização das diretrizes VICH facilita submissões em múltiplas regiões, reduzindo requisitos de estudos duplicados e facilitando os lançamentos internacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de desenvolvimento e terapia | -2.3% | Global; mais acentuado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Conformidade regulatória complexa em múltiplas jurisdições | -1.8% | Global; mais rigoroso para PMEs | Médio prazo (2-4 anos) |

| Logística de cadeia de frio deficiente em mercados emergentes | -1.2% | Ásia-Pacífico, MEA, América Latina | Médio prazo (2-4 anos) |

| Concorrência de analgésicos de pequenas moléculas de longa ação | -1.1% | Global; uso varia por região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Desenvolvimento e Terapia

A engenharia de anticorpos específicos para cada espécie, os ensaios de campo com múltiplos braços e a produção em grau GMP podem elevar os gastos pré-comerciais acima de USD 200 milhões, impondo um teto aos volumes endereçáveis em regiões sensíveis ao preço. Desenvolvedores como PetMedix e Adivo investiram pesadamente em bibliotecas de apresentação em fago que produzem sequências totalmente caninas ou felinas, mas essas plataformas também prolongam o tempo até a prova de conceito. Empresas menores frequentemente licenciam ativos antecipadamente para equilibrar o risco, o que pode diluir o potencial futuro e restringir a velocidade de inovação no mercado de anticorpos monoclonais em saúde veterinária.

Conformidade Regulatória Complexa em Múltiplas Jurisdições

A supervisão dupla pelo USDA e pela FDA nos Estados Unidos, pela EMA na Europa, pela PMDA no Japão e pela NMPA na China obriga os patrocinadores a adaptar os dossiês a definições divergentes de "biológico", elevando os custos e estendendo os prazos. Novas regras de exclusividade de dados na China e um mandato de submissão online na Índia acrescentam camadas procedimentais adicionais que podem atrasar os entrantes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Força Canina e Adoção Felina Acelerada

Os cães geraram 72,18% do tamanho do mercado de anticorpos monoclonais em saúde veterinária em 2025, graças a produtos de grande sucesso de ação precoce como o bedinvetmabe e o lokivetmabe. O forte reconhecimento de marca, uma grande base instalada de pacientes caninos e estruturas simples de dosagem baseadas em peso mantêm a adoção resiliente diante de analgésicos concorrentes. Estudos de dermatologia, ortopedia e oncologia emergente em raças como Labrador Retrievers e Golden Retrievers consolidam a relevância clínica, enquanto os dados específicos de raça também ajudam a refinar algoritmos de dosagem com suporte de IA. Políticas estáveis de reembolso dos principais provedores de seguro para animais de estimação reforçam ainda mais as taxas de renovação de longo prazo dos biológicos caninos.

Os gatos, embora historicamente subatendidos, agora apresentam a maior trajetória de crescimento, com um CAGR de 18,73%, à medida que o frunevetmabe comprova que anticorpos específicos para felinos podem igualar os benchmarks caninos em alívio da dor e adesão dos tutores. A pesquisa expandida sobre estomatite felina, doença renal crônica e linfoma amplia os horizontes terapêuticos. Os desenvolvedores precisam navegar pela arquitetura distinta do sistema imunológico felino, mas o mapeamento de epítopos habilitado por IA está reduzindo os ciclos de descoberta pela metade, acelerando o tempo até a clínica. Cavalos e outras espécies especializadas atualmente representam uma pequena fatia da receita, principalmente em contextos de medicina de desempenho, mas poderiam ganhar espaço se as regras de biossimilaridade evoluírem para abranger indicações em animais de maior porte.

Por Aplicação: Dominância da Dermatologia com Oncologia em Ascensão

A dermatologia contribuiu com 58,75% do tamanho do mercado de anticorpos monoclonais em saúde veterinária em 2025, ancorada pelas robustas vendas globais do lokivetmabe e por múltiplas expansões de rótulo para prurido crônico. As injeções mensais substituíram os ciclos de corticosteroides em muitas clínicas, reduzindo a incidência de eventos adversos e reforçando ciclos positivos de adesão. Evidências interdisciplinares que mostram vias inflamatórias compartilhadas entre dermatite atópica e osteoartrite incentivaram a exploração off-label, ampliando a familiaridade dos usuários finais com as soluções de anticorpos.

A oncologia está escalando rapidamente a um CAGR de 19,42%, à medida que a ciência dos inibidores de checkpoint migra da medicina humana para os animais de estimação por meio de programas como o anti-cPD-L1 da Akston Biosciences para câncer de bexiga canino. Bolsas de oncologia comparativa do Instituto Nacional do Câncer apoiam ensaios paralelos, gerando dados translacionais que melhoram os resultados tanto humanos quanto veterinários. Anticorpos para doenças infecciosas, como o candidato ao parvovírus da Elanco, reforçam a versatilidade da modalidade, enquanto distúrbios imunomediados como o pênfigo foliáceo apresentam indicações de fronteira com probabilidade de se materializar no final da década.

Por Usuário Final: Liderança Hospitalar e Desempenho Superior Acadêmico

Hospitais e clínicas veterinárias retiveram 52,10% da participação do mercado de anticorpos monoclonais em saúde veterinária em 2025, impulsionados por consultas de bem-estar de rotina que se alinham com os esquemas de dosagem mensais e o gerenciamento interno de estoque. As redes de clínicas empregam especialistas certificados que defendem a adoção precoce e integram ativamente esquemas de dosagem personalizados por IA ao software de gestão de consultório, fortalecendo a retenção de clientes. Centros de emergência e encaminhamento especializado respondem por uma demanda secundária crescente à medida que casos complexos de oncologia e imunomediados se concentram.

Os institutos acadêmicos e de pesquisa, embora menores em receita hoje, estão expandindo-se a um CAGR de 23,25% até 2031, à medida que as universidades aproveitam o financiamento de oncologia comparativa para conduzir ensaios clínicos randomizados e controlados em escala. Estudos financiados por bolsas aceleram a geração de evidências e criam coortes educadas de novos veterinários já familiarizados com protocolos biológicos, o que se reflete de volta na prática comercial. Laboratórios de diagnóstico incorporados em hospitais universitários também refinam painéis de biomarcadores que alimentam mecanismos de dosagem baseados em IA, fortalecendo os ciclos de retroalimentação de dados de eficácia no mundo real.

Análise Geográfica

A América do Norte capturou 44,30% da receita de 2025 no mercado de anticorpos monoclonais em saúde veterinária, refletindo uma cultura madura de reembolso, profunda penetração do seguro para animais de estimação e uma estrutura acomodatícia de via dupla FDA-USDA. Redes robustas de consultórios permitem que os fabricantes realizem campanhas de educação direta ao veterinário que se traduzem rapidamente em crescimento de prescrições. O Canadá aproveita regras similares de registro de produtos, enquanto a crescente classe média do México apoia cuidados premium para animais de estimação, embora a partir de uma base menor.

A Europa permanece uma arena de alto valor, mas mais regulamentada. Os procedimentos centralizados da EMA padronizam critérios de qualidade, segurança e eficácia, promovendo prazos de lançamento previsíveis. Alemanha, França e Reino Unido ancoram a demanda, mas os mercados do Sul e do Leste Europeu estão se aproximando à medida que as rendas disponíveis aumentam. Metas rigorosas de redução do uso de antimicrobianos ressaltam a importância estratégica dos biológicos direcionados como alternativas aos medicamentos convencionais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 21,90%, impulsionada pela aprovação de 93 biológicos terapêuticos pela China em 2024, incluindo múltiplos anticorpos monoclonais. A urbanização e a dinâmica de famílias com filho único impulsionam a adoção de animais de estimação, e as cidades de primeiro nível da China já espelham os padrões de gastos ocidentais. O Japão combina o rigoroso escrutínio da PMDA com uma população de animais de estimação envelhecida, gerando uma adoção constante de anticorpos. A Índia adota um portal regulatório online que sinaliza aceleração futura assim que as lacunas na cadeia de frio forem reduzidas.

América Latina, Oriente Médio e África permanecem coletivamente incipientes, mas em melhoria. Brasil e Arábia Saudita promovem clínicas veterinárias de maior padrão que estocam biológicos, enquanto a África do Sul lidera a adoção na África Subsaariana. Cadeias de abastecimento de longa distância e fornecimento de energia intermitente desafiam a integridade do armazenamento a frio, restringindo o volume no curto prazo, mas estimulando investimentos locais em envase e acabamento previstos para conclusão após 2027.

Cenário Competitivo

O mercado de anticorpos monoclonais em saúde veterinária é altamente consolidado devido à alta competitividade e ao número limitado de participantes. O mercado de anticorpos monoclonais em saúde veterinária apresenta um nível superior oligopolístico e um grupo vibrante de biotecnologias de plataforma. A Zoetis domina com base na força do Librela e do Solensia, apoiada por uma rede global de laboratórios de diagnóstico que alimenta a vigilância pós-comercialização e reforça a confiança dos veterinários. A expansão de USD 895 milhões da Merck Animal Health no Kansas ressalta a intensidade de capital necessária para escalar suítes GMP para doses veterinárias. A divisão de saúde animal da Boehringer Ingelheim aproveita o conhecimento de partículas semelhantes a vírus adquirido por meio da Saiba para entrar na imuno-oncologia mais rapidamente.

A Elanco está se reposicionando por meio de um campus de biológicos de USD 130 milhões projetado para reduzir os tempos de ciclo para anticorpos caninos e felinos. A aquisição da Invetx pela Dechra expande a propriedade intelectual de extensão de meia-vida, conferindo ao player de médio porte caudas de patente mais longas e menos injeções por curso de tratamento. A OmniAb licencia plataformas de animais transgênicos para mais de 80 parceiros, gerando um fluxo de royalties enquanto semeia a próxima onda de ativos.

As colaborações com IA acrescentam outra dimensão competitiva. A Absci aplica algoritmos generativos para reduzir o risco da maturação de afinidade enquanto prevê a capacidade de fabricação, permitindo que os parceiros avancem candidatos com pontuações de desenvolvibilidade incorporadas. Os CDMOs que cortejam clientes veterinários destacam níveis de prontidão de plataforma agora comparáveis aos programas humanos, comprimindo o tempo do desenvolvimento de linhagem celular às corridas de engenharia para menos de seis meses. Coletivamente, esses movimentos elevam as barreiras de entrada e favorecem empresas com capacidades integradas de descoberta à comercialização.

Líderes do Setor de Anticorpos Monoclonais em Saúde Veterinária

Zoetis Inc.

Elanco Animal Health Inc.

Boehringer Ingelheim Vetmedica GmbH

Bayer Animal Health GmbH

Merck Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Absci Corporation e a Invetx anunciaram uma parceria estratégica para desenvolver uma plataforma de criação de medicamentos por IA generativa especificamente para aplicações em saúde animal, com foco na tecnologia de extensão de meia-vida para anticorpos monoclonais direcionados a caninos, com potencial expansão para outros animais de companhia.

- Maio de 2025: A Merck Animal Health e o Estado do Kansas anunciaram um investimento de USD 895 milhões em instalações de fabricação e pesquisa e desenvolvimento em De Soto, com o objetivo de aprimorar as capacidades de produção de anticorpos monoclonais veterinários e apoiar o desenvolvimento futuro de biológicos.

- Agosto de 2024: A Elanco Animal Health Incorporated revelou planos para uma expansão de 25.000 pés quadrados de seu local de fabricação de biológicos no Kansas, Estados Unidos. Este investimento previsto de USD 130 milhões, com conclusão prevista para 2026, visa aprimorar a plataforma de anticorpos monoclonais da empresa para o anticorpo monoclonal contra parvovírus canino (CPMA), aproveitando a forte expertise existente nesta instalação.

- Julho de 2024: A Invetx Inc. anunciou seu acordo para ser adquirida pela Dechra Pharmaceuticals Limited (Dechra) por até USD 520 milhões em base livre de caixa e dívida. Esta aquisição visa ampliar o portfólio de terapêuticos de anticorpos monoclonais de alto valor para animais de companhia.

Research Methodology Framework and Report Scope

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de anticorpos monoclonais veterinários como todas as terapias biológicas prescritas baseadas em anticorpos monoclonais que já estão aprovadas ou em revisão regulatória em estágio avançado para tratamento sistêmico ou local de animais de companhia e pecuária de produção nas principais regiões. O valor reflete as receitas ex-fabricante, líquidas dos descontos típicos de canal, para doses terapêuticas fornecidas por meio de hospitais veterinários, clínicas e farmácias licenciadas.

Exclusão do escopo: kits de anticorpos diagnósticos e reagentes de pesquisa em estágio inicial estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Animal

- Cães

- Gatos

- Cavalos

- Pecuária

- Bovinos

- Suínos

- Aves

- Outros

- Por Aplicação

- Dermatologia

- Osteoartrite e Gestão da Dor

- Oncologia

- Doenças Infecciosas

- Distúrbios Imunológicos

- Outros

- Por Usuário Final

- Hospitais e Clínicas Veterinárias

- Institutos Acadêmicos e de Pesquisa

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Resto da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Resto do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram veterinários em exercício, revisores regulatórios, responsáveis por compras em redes hospitalares e executivos de P&D na América do Norte, Europa e Ásia-Pacífico. Essas discussões nos ajudaram a validar a penetração do tratamento, os preços médios de venda, os prováveis prazos de lançamento e as restrições práticas identificadas durante o trabalho de gabinete.

Pesquisa de Gabinete

Começamos triando bancos de dados regulatórios abertos, como o Centro de Medicina Veterinária da FDA, o Banco de Dados de Produtos da União da EMA e a PMDA do Japão, para aprovações de produtos, e depois cruzamos essas descobertas com os totais de importação-exportação do UN Comtrade e as tabelas de gastos com saúde animal emitidas pelo USDA e pelo Eurostat. Em seguida, nossa equipe coletou contagens de populações de animais de companhia e pesquisas de prevalência de doenças de associações como AVMA e FEDIAF, combinando-as com estudos de incidência revisados por pares cobrindo dermatite atópica, osteoartrite e oncologia.

Os relatórios anuais (10-Ks), apresentações para investidores e comunicados de imprensa selecionados das empresas foram capturados por meio do Dow Jones Factiva, enquanto o D&B Hoovers forneceu divisões de receita que indicaram faixas de preço e volumes de remessa. As fontes acima são apenas ilustrativas; muitas referências adicionais informaram a coleta de dados, verificações cruzadas e compreensão contextual.

Dimensionamento do Mercado e Previsão

Um conjunto de demanda de cima para baixo foi construído a partir de contagens regionais de cães, gatos, equinos e pecuária, multiplicadas por taxas de prevalência publicadas e pela adoção de tratamento verificada em entrevistas. Consolidações selecionadas de baixo para cima, amostras de vendas de fabricantes, auditorias de compras hospitalares e benchmarks de custo por curso foram sobrepostos para alinhar os totais. As variáveis principais incluem crescimento da população animal, mudança de doenças crônicas, cadência de aprovações, duração média do tratamento e erosão de preços. A regressão multivariada verificada por testes de tendência ARIMA gera a trajetória 2025-2030, enquanto a análise de cenários testa sob estresse adoções extremas ou oscilações de preços.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em dois níveis; qualquer variação em relação às séries históricas ou indicadores de pares aciona o recontato com os respondentes. Os modelos são atualizados uma vez por ano, com atualizações intermediárias divulgadas para eventos materiais, como uma aprovação importante ou recall de segurança, e um analista reexecuta os números mais recentes antes de cada entrega ao cliente.

Por que a Linha de Base de Anticorpos Monoclonais em Saúde Veterinária da Mordor Inspira Confiança nos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque as empresas aplicam diferentes coberturas de animais, referências de preços e cadências de atualização.

Os principais fatores de lacuna incluem se os medicamentos em pipeline são contabilizados, a ancoragem em uma única região que distorce os totais globais e premissas não verificadas de crescimento do preço médio de venda. Em contraste, a Mordor aplica escolhas de escopo equilibradas, validação por métodos mistos e uma atualização anual que mantém os dados atualizados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,17 B (2025) | ||

| USD 1,38 B (2025) | Consultoria Global A | Exclui pecuária, mas assume preço médio de venda mais alto para animais de estimação |

| USD 1,70 B (2025) | Editora Internacional B | Contabiliza apenas medicamentos aprovados e converte vendas a taxas de câmbio constantes de 2023 |

A comparação mostra que nossa seleção disciplinada de escopo, conjunto de variáveis transparente e verificações cruzadas iterativas fornecem uma linha de base equilibrada e reproduzível na qual os clientes podem confiar para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de anticorpos monoclonais em saúde veterinária?

O tamanho do mercado de anticorpos monoclonais em saúde veterinária atingiu USD 1,36 bilhão em 2026 e tem previsão de crescer para USD 2,91 bilhões até 2031.

Qual segmento animal lidera o mercado?

Os cães dominam com 72,18% da receita em 2025, apoiados por aprovações regulatórias anteriores e dados clínicos robustos.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As aprovações aceleradas de biológicos na China, o aumento da posse de animais de estimação e a melhoria da infraestrutura de cadeia de frio impulsionam o CAGR da região para 21,90%.

Como os anticorpos monoclonais se comparam aos AINEs tradicionais na osteoartrite?

Ensaios controlados mostraram que o bedinvetmabe proporcionou alívio da dor equivalente ao meloxicam, mas com significativamente menos eventos adversos.

Quais barreiras ainda limitam a adoção mais ampla de anticorpos monoclonais veterinários?

Os altos custos de desenvolvimento, a conformidade regulatória global complexa e as deficiências na cadeia de frio em mercados emergentes permanecem os principais desafios.

Página atualizada pela última vez em: