Tamanho e Participação do Mercado de Filmes de Embalagem Plástica Mono-Material

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

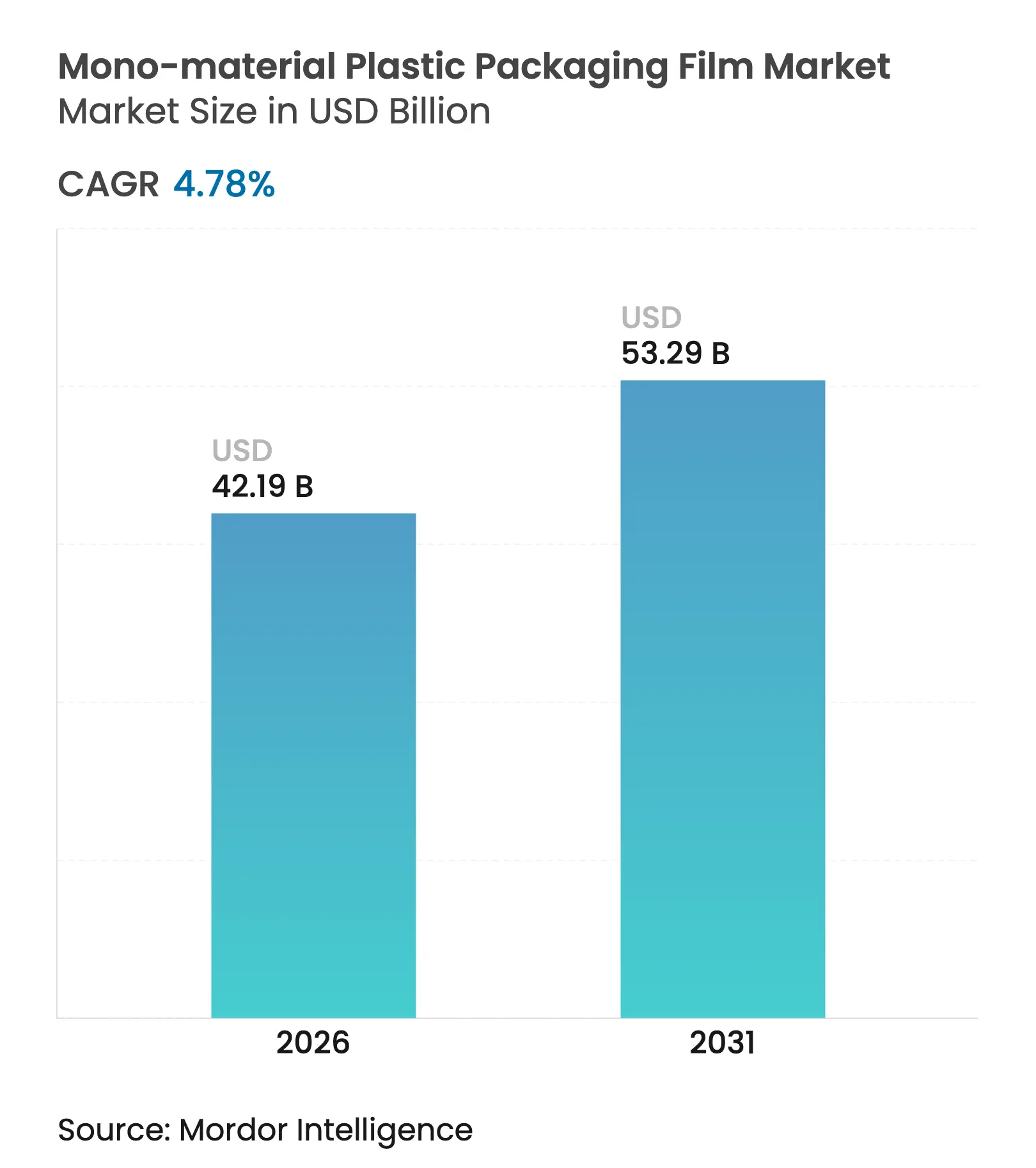

| Tamanho do Mercado (2026) | 42.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

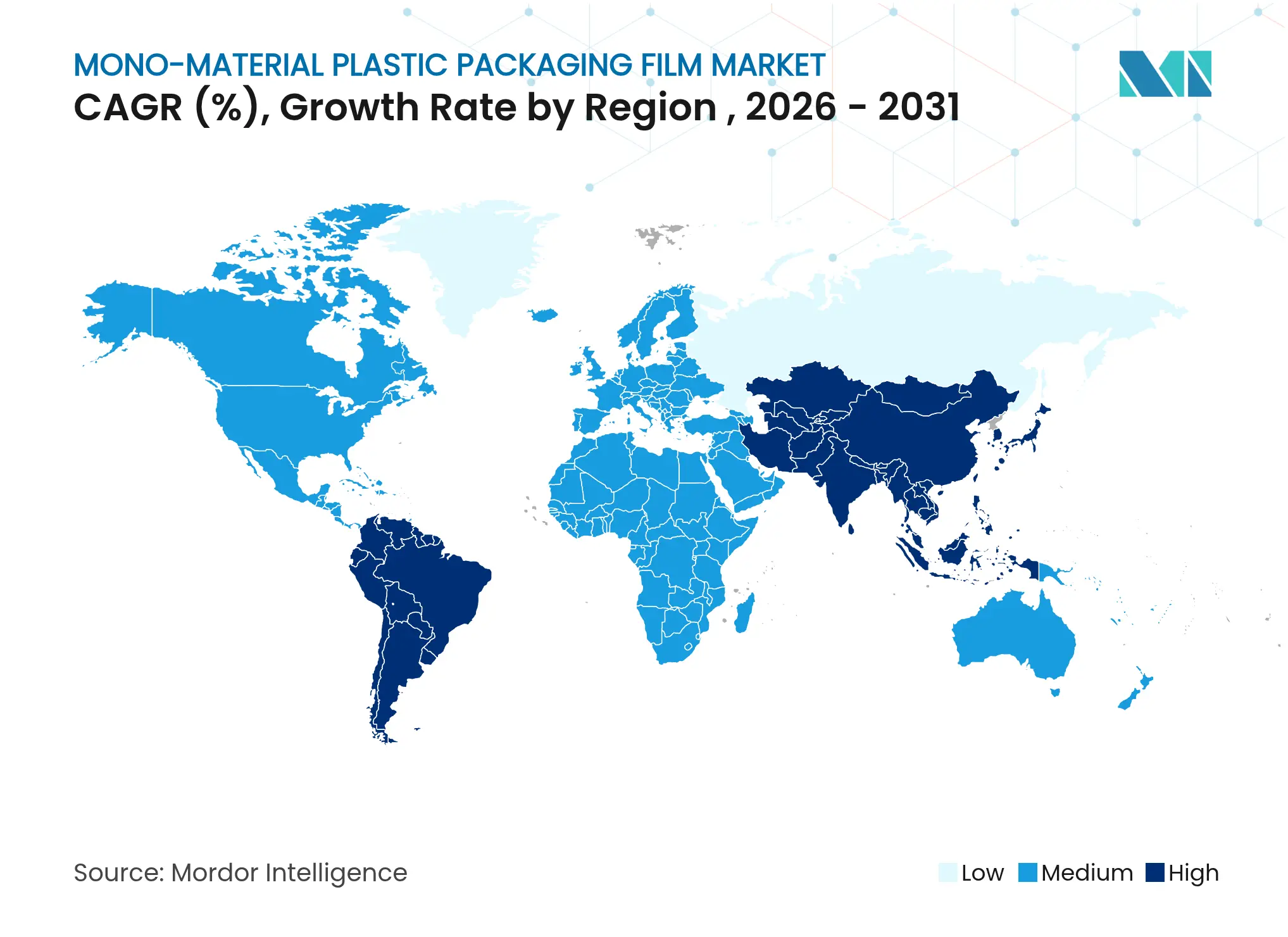

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

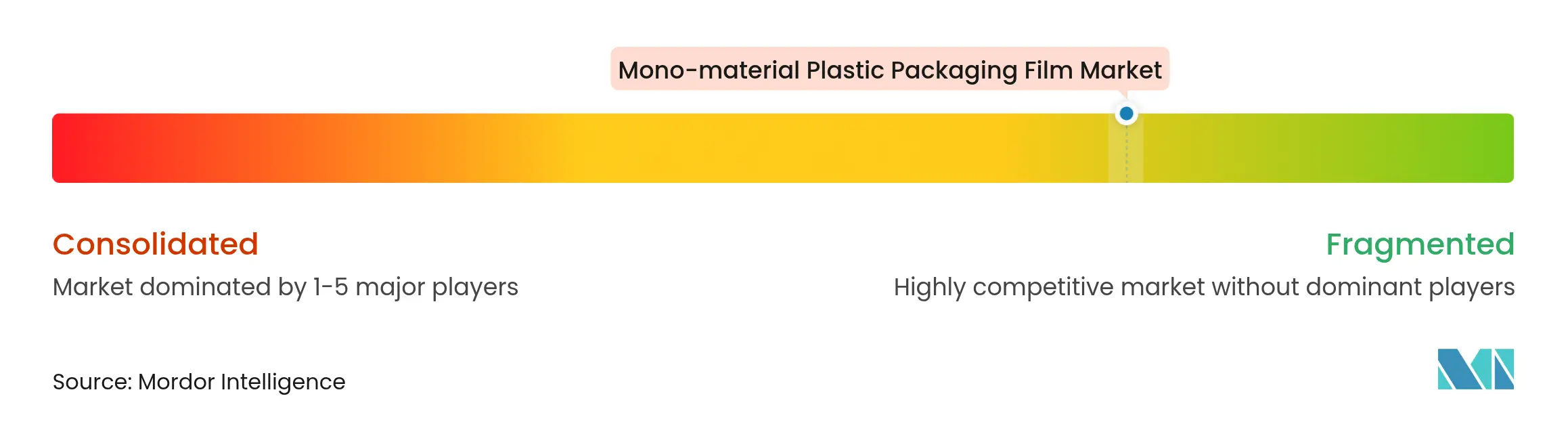

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Embalagem Plástica Mono-Material por Mordor Intelligence

O tamanho do mercado de filmes de embalagem plástica mono-material deve crescer de USD 40,26 bilhões em 2025 para USD 42,19 bilhões em 2026 e está previsto para atingir USD 53,29 bilhões até 2031 a um CAGR de 4,78% no período 2026-2031. Grande parte desse impulso decorre de reguladores que agora exigem limites significativos de conteúdo reciclado, forçando os proprietários de marcas a substituir laminados multicamadas por estruturas de polímero único compatíveis com os fluxos de reciclagem convencionais. A ampla janela de processamento do polietileno lhe confere vantagem inicial, mas a clareza óptica e a estabilidade ao enchimento a quente do polipropileno estão levando muitos conversores a qualificar estruturas mono de PP para aplicações premium. Os investimentos de capital em ativos de orientação na direção da máquina (MDO) continuam na América do Norte, Europa e Ásia-Pacífico, pois a tecnologia produz filmes mais finos com maior rigidez — atributos que reduzem o peso de envio nos canais de comércio eletrônico. Além disso, grandes varejistas incorporaram scorecards de "design para reciclagem" em licitações de marcas próprias, redirecionando SKUs de alto volume para alternativas mono-material recicláveis. Em conjunto, esses fatores posicionam o mercado de filmes de embalagem plástica mono-material para um crescimento confiável de dígito único médio ao longo da década.

Compatibilizadores avançados, auxiliares de processamento sem PFAS e masterbatches de eliminação de oxigênio estão fechando a histórica lacuna de desempenho de barreira em relação a laminados à base de folha de alumínio e EVOH, desbloqueando assim formatos alimentares de alto valor que antes dependiam de estruturas multicamadas. Embora as oscilações de preços do etileno e do propileno comprimam as margens dos conversores, a integração vertical e os contratos de resina de longo prazo estão ajudando os principais fabricantes de filmes a proteger a rentabilidade. Regionalmente, a América do Norte lidera em participação de mercado graças às regras de conteúdo reciclado em nível estadual, enquanto a Ásia-Pacífico registra o crescimento mais rápido impulsionado por novas linhas de extrusão e expansão da demanda por bens de consumo. Os filmes padrão ainda dominam, mas os grades de alta barreira estão se multiplicando a quase o dobro do CAGR agregado à medida que a química dos compatibilizadores amadurece. Ao mesmo tempo, experimentos de proprietários de marcas com PP de base biológica e PE quimicamente reciclado sugerem que a narrativa de sustentabilidade se ampliará de "reciclável" para "baixo carbono" ao longo do período de previsão.

Principais Conclusões do Relatório

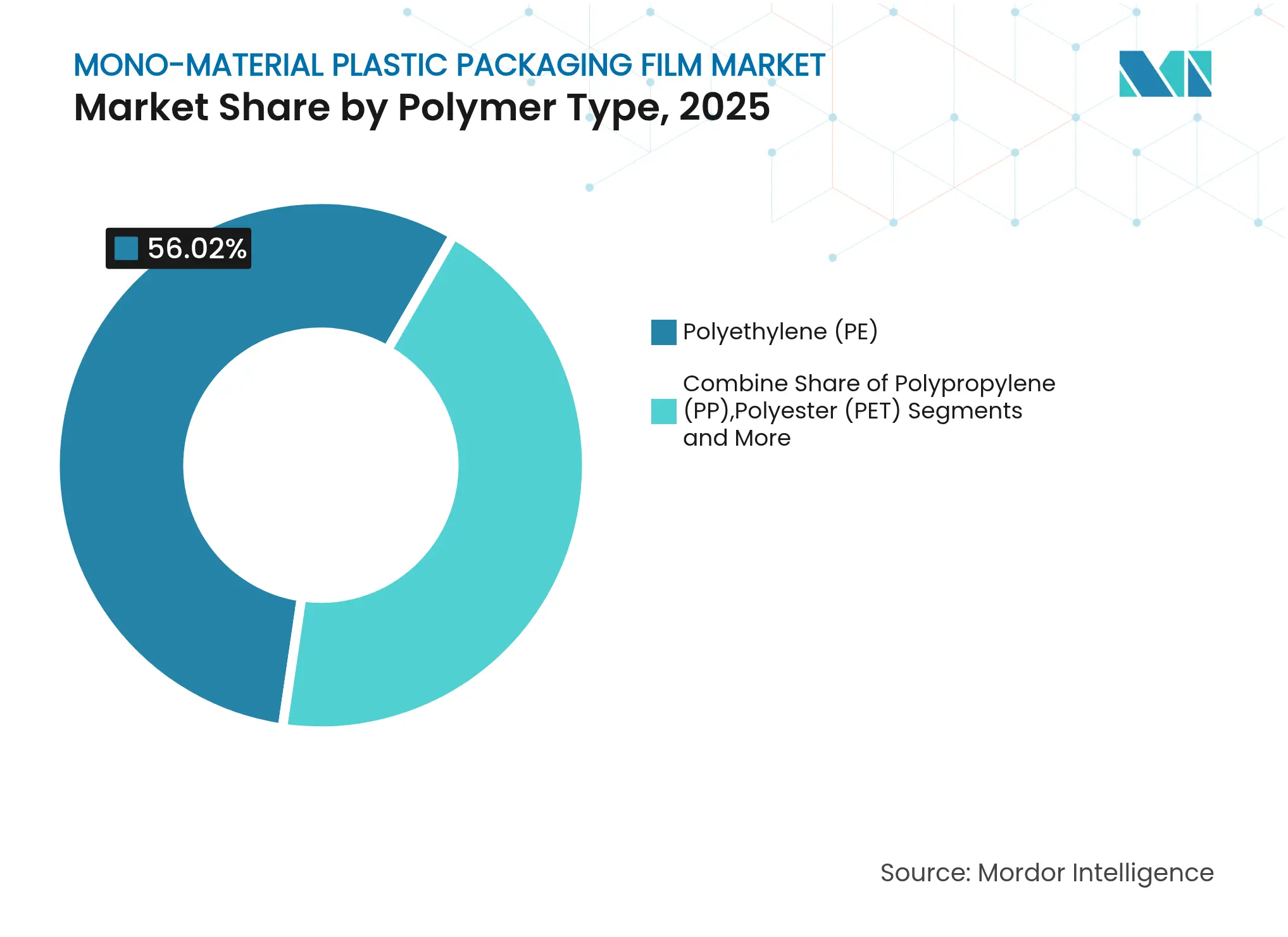

- Por tipo de polímero, o polietileno capturou 56,02% da participação do mercado de filmes de embalagem plástica mono-material em 2025, enquanto o polipropileno está projetado para registrar o CAGR mais rápido de 6,56% até 2031.

- Por processo de fabricação de filmes, o filme soprado reteve 48,21% da participação de receita em 2025; o filme MDO, no entanto, está previsto para expandir a 8,02% até 2031.

- Por formato de embalagem, os sachês comandaram 41,03% da participação do tamanho do mercado de filmes de embalagem plástica mono-material em 2025, enquanto os envoltórios e sobrembalagens avançam a um CAGR de 5,51%.

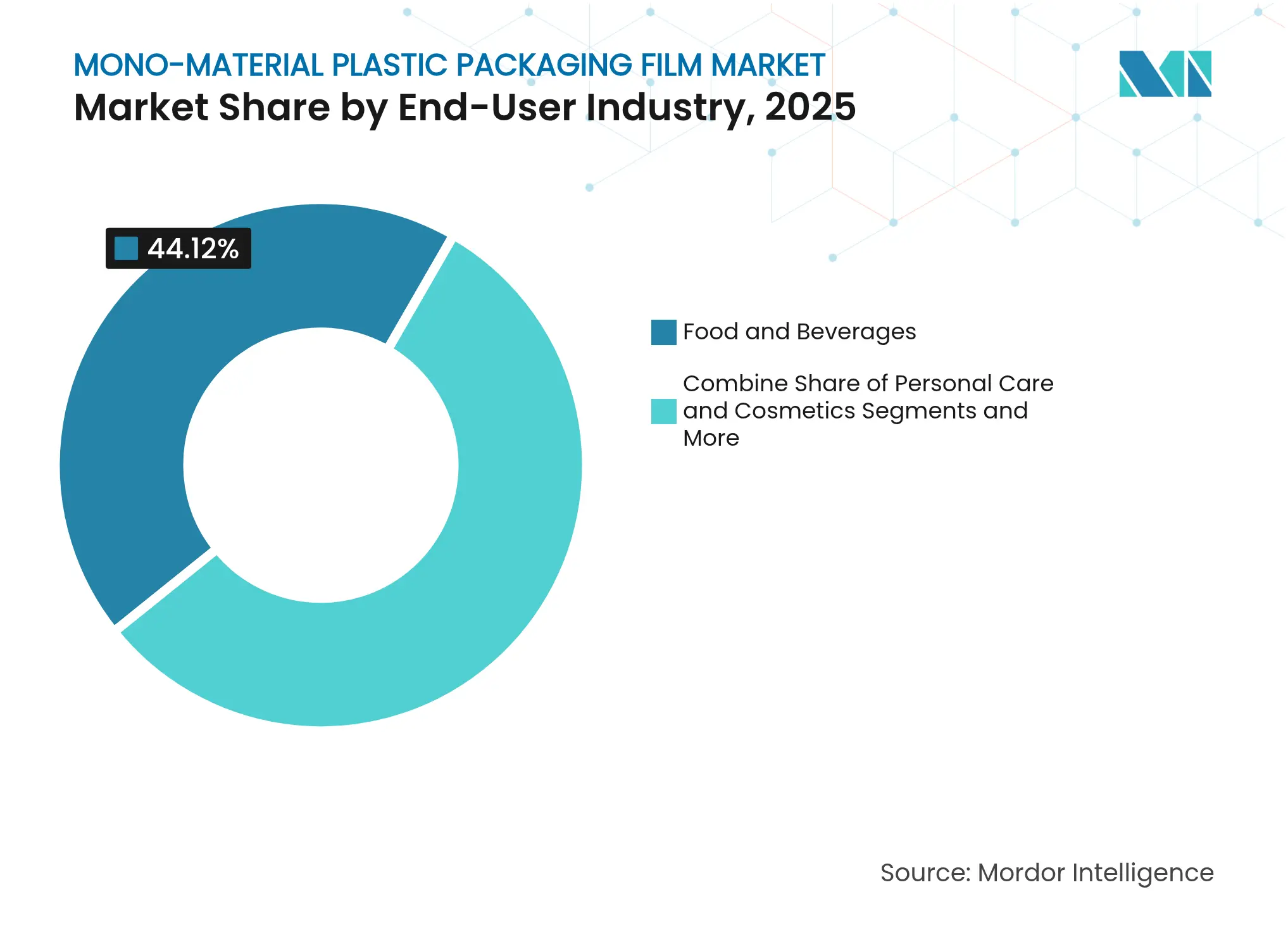

- Por setor do usuário final, o segmento de alimentos e bebidas deteve 44,12% de participação em 2025; cuidados pessoais e cosméticos está previsto para crescer a um CAGR de 6,62% entre 2026-2031.

- Por propriedade de barreira, o segmento de filmes padrão deteve 62,77% de participação em 2025; os Filmes de Alta Barreira estão previstos para crescer a um CAGR de 8,58% entre 2026-2031.

- Por geografia, a América do Norte liderou com 34,52% de participação em 2025, enquanto a Ásia-Pacífico registra o maior CAGR de 8,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes de Embalagem Plástica Mono-Material

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios visando mais de 30% de conteúdo reciclado até 2030 | +1.2% | UE, Canadá, estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Mudança de bens de consumo embalados para sachês mono-PE/PP prontos para comércio eletrônico com redução de peso | +0.8% | Global, adoção antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Rápida expansão de linhas de filmes de PE com orientação na direção da máquina (MDO) | +0.6% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Compatibilizadores avançados que permitem estruturas mono de alta barreira | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Scorecards de "design para reciclagem" de varejistas | +0.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Políticas de redução de desperdício alimentar favorecendo filmes mono respiráveis | +0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios Visando Mais de 30% de Conteúdo Reciclado até 2030

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens, que entrou em vigor em março de 2025, obriga cada embalagem plástica a conter pelo menos 30% de resina reciclada até 2030, aumentando para 50% na década seguinte, e regras paralelas no Canadá e na Califórnia espelham essa ambição. [1]Comissão Europeia, "Regulamento (UE) 2025/40 sobre embalagens e resíduos de embalagens," eur-lex.europa.euOs recicladores mecânicos reagiram encomendando linhas de lavagem de alta capacidade dedicadas a filmes flexíveis; a planta de 100 milhões de libras da NOVA Chemicals em Indiana exemplifica essa mudança em direção aos fluxos de PE pós-consumo. Como os filmes mono-material fluem de forma limpa pelos classificadores ópticos, os proprietários de marcas os veem como a rota de menor risco para conformidade em múltiplas jurisdições com cronogramas escalonados. À medida que as penalidades de conformidade superam o custo adicional das resinas de grau reciclável, o impulsionador regulatório eleva materialmente a demanda por sachês, rótulos e sobrembalagens de polímero único no mercado de filmes de embalagem plástica mono-material.

Mudança de Bens de Consumo Embalados para Sachês Mono-PE/PP Prontos para Comércio Eletrônico com Redução de Peso

Os volumes crescentes de encomendas do varejo online tornam cada grama de embalagem uma variável de custo. Sachês autossustentáveis mono-PE leves podem reduzir o peso total da embalagem em até 75% em relação a potes rígidos de PET, reduzindo as cobranças por peso dimensional enquanto passam nos testes de queda ISTA. O kp FlexiFlow EH 155 R da Klöckner Pentaplast — composto por mais de 95% de polietileno — opera a 120 embalagens por minuto em linhas de forma-enchimento-selagem existentes, provando que as estruturas mono podem atingir as metas de tempo de ciclo exigidas pelos centros de distribuição. As receitas de PE de alta barreira da ExxonMobil agora atingem taxas de transmissão de oxigênio abaixo de 0,1 cm³/m²·dia, permitindo que café torrado e moído ou pós nutracêuticos permaneçam frescos em cadeias de suprimentos prolongadas. Essa convergência de eficiência de envio e paridade de vida útil incentivou marcas de cuidados pessoais a trocar laminados multicamadas de PET/folha por sachês mono-PP transparentes que exibem a cor do produto enquanto mantêm a reciclabilidade.

Rápida Expansão de Linhas de Filmes de PE com Orientação na Direção da Máquina (MDO)

As adições de capacidade de PE com MDO anunciadas somam mais de 250 quilotoneladas por ano entre 2025-2027, lideradas por conversores na Malásia, China e países do Golfo que buscam calibres mais finos sem penalidades de resistência. Os grades de PE de desempenho Exceed S da ExxonMobil permitem que conversores como a Scientex produzam filmes 25% mais finos, porém 40% mais rígidos do que as alternativas sopradas convencionais, ampliando a janela de redução de calibre enquanto mantém o impacto ao dardo. Os dois projetos gêmeos da Mid South Extrusion de USD 17 milhões e USD 12,5 milhões na Louisiana destacam a prontidão da América do Norte para replicar o modelo MDO para alimentos domésticos e sacolas de courier. [2]Desenvolvimento Econômico da Louisiana, "Mid South Extrusion anuncia investimento para crescimento de filmes," opportunitylouisiana.gov À medida que os gastos com energia e resina dominam o custo dos produtos, os ganhos de produtividade e as economias de material inerentes ao processamento MDO fortalecem a posição competitiva do mercado de filmes de embalagem plástica mono-material em relação aos laminados legados.

Compatibilizadores Avançados que Permitem Estruturas Mono de Alta Barreira

O AddWorks sem PFAS da Clariant. PPA e outros auxiliares de processamento de próxima geração reduzem o acúmulo na matriz, melhoram o brilho e aprimoram a integridade da selagem, minimizando o refugo fora de especificação que historicamente penalizava as estruturas de barreira mono-PE. Trabalhos acadêmicos sobre amido enxertado com ácido esteárico como compatibilizador em blendas de PE/TPS mostram ganhos de resistência à tração de 18% e reduções de permeabilidade ao vapor d'água de 22%, sugerindo caminhos de base biológica para melhoria de barreira.[3]WASET Publications, "Melhoria da adesão interfacial de blendas PE/TPS," publications.waset.org Aditivos de nano-ferro eliminadores de oxigênio e revestimentos avançados já permitiram que filmes mono de polipropileno atinjam taxas de transmissão de oxigênio abaixo de 0,05 cm³/m²·dia, abrindo usos em salgadinhos com alto teor de gordura e embalagens retortáveis antes dominadas pela folha de alumínio. À medida que essas químicas escalam, elas removem o último obstáculo funcional que limitava a adoção de filmes mono-material nas aplicações de maior valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços dos monômeros C2/C3 comprimindo as margens dos conversores | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Compensações funcionais de barreira em alimentos com alto teor de gordura | -0.4% | Global | Médio prazo (2-4 anos) |

| Capacidade limitada de triagem para flexíveis na rede de instalações de recuperação de materiais da América do Norte | -0.3% | América do Norte | Longo prazo (≥ 4 anos) |

| Relutância de fabricantes de equipamentos originais em requalificar embalagens farmacêuticas | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços dos Monômeros C2/C3 Comprimindo as Margens dos Conversores

As transações de etileno e propileno dispararam 22% trimestre a trimestre no início de 2025 após paralisações não planejadas de craqueadores e escassez de matéria-prima, elevando a participação do custo de matéria-prima para quase 70% do custo dos produtos vendidos de filmes acabados para conversores independentes.[4]Hapco Inc., "Escassez de resina e interrupções na cadeia de suprimentos," hapcoincorporated.com Empresas menores com latitude limitada de hedge enfrentam compressão de margem que atrasa projetos de capital para integração de MDO ou conteúdo reciclado. Os conversores vinculados a acordos de longo prazo com produtores de resina integrados se saem melhor, mas o setor como um todo permanece sensível à volatilidade upstream, criando um obstáculo operacional dentro do mercado de filmes de embalagem plástica mono-material.

Compensações Funcionais de Barreira em Alimentos com Alto Teor de Gordura

Taxas de transmissão de oxigênio abaixo de 0,01 cm³/m²·dia ainda são o referencial para salgadinhos fritos a vácuo e café de origem única; filmes mono-PE e mono-PP tipicamente registram uma ordem de magnitude mais alta, a menos que sejam multicamadas com camadas de ligação que comprometem a reciclabilidade. Matrizes com alto teor de gordura aceleram a rancidez, portanto os proprietários de marcas hesitam em comprometer a vida útil pela mensagem de sustentabilidade, especialmente em faixas de preço premium. Embora o progresso dos compatibilizadores seja notável, a validação extensiva — testes de desafio microbiano, envelhecimento acelerado e estudos regulatórios de migração — estende os prazos de piloto para lançamento, limitando a penetração de curto prazo nesses nichos de proteção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: A Dominância do PE Enfrenta o Desafio de Inovação do PP

O polietileno representou 56,02% da participação do mercado de filmes de embalagem plástica mono-material em 2025, consolidando seu papel como o principal polímero de processamento para liners de supermercado, courier e industrial. O polipropileno, auxiliado por plantas-piloto de base biológica como o projeto de viabilidade da Braskem nos Estados Unidos, está crescendo a um CAGR de 6,56% com base nas vantagens de clareza, rigidez e resistência ao enchimento a quente. Esse ritmo estreita a liderança histórica do PE, mas a reciclabilidade mecânica e a temperatura de fusão mais baixa mantêm o PE entrincheirado onde a flexibilidade ampla da janela de selagem supera a óptica.

Os grades de base biológica e quimicamente reciclados fornecem tração adicional. As resinas de PP sintetizadas a partir de etanol renovável oferecem propriedades mecânicas idênticas enquanto incorporam uma pegada de carbono negativa, ressoando com marcas de beleza premium que elevam a narrativa de sustentabilidade. Participantes de nicho — como blendas de amido ou PLA — estão avançando em sacos de produção compostáveis, mas as lacunas de custo por quilograma e a infraestrutura de coleta limitada restringem a substituição em grande escala. Ao longo do horizonte de previsão, novos catalisadores metalocênicos que elevam a clareza e a rigidez do PE sustentarão a posição majoritária do polietileno, mesmo que o PP acumule incrementos em sachês de barreira transparente e embalagens retortáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Processo de Fabricação de Filmes: A Tecnologia MDO Perturba os Métodos Tradicionais

O filme soprado ainda forneceu 48,21% de toda a produção do mercado de filmes de embalagem plástica mono-material em 2025, pois sua base de ativos está depreciada e bem compreendida pelos operadores. Dito isso, o CAGR de 8,02% do MDO supera os outros processos. Ao estirar o PE orientado na direção da máquina, os conversores podem reduzir a espessura de 50 µm para 37 µm enquanto impulsionam ganhos de módulo, o que por sua vez reduz o uso de material e os custos de envio. O filme fundido mantém relevância onde o controle de calibre e a ultra-planicidade são fundamentais, por exemplo, em tampas de barreira; o revestimento por extrusão serve a aplicações em forma de T que requerem laminados papel-filme, apesar das desvantagens de reciclabilidade.

O monitoramento de espessura habilitado por IA e a dosagem gravimétrica em malha fechada mitigam a curva de aprendizado em ativos MDO mais novos, reduzindo as taxas de refugo de 6% para 2% em plantas greenfield. Até mesmo as linhas de sopro legadas recebem kits de retrofit que permitem seções MDO em linha, indicando que as demarcações de processo se tornarão difusas à medida que os conversores combinam a familiaridade do filme soprado com o desempenho do filme orientado.

Por Formato de Embalagem: Sachês Lideram Enquanto Envoltórios Aceleram

Os sachês detinham 41,03% do tamanho do mercado de filmes de embalagem plástica mono-material em 2025, impulsionados por formatos autossustentáveis que combinam área de exposição com bicos resseláveis. Programas de fidelidade do consumidor entregues por meio de códigos QR nas superfícies dos sachês consolidam ainda mais o formato nas prateleiras de salgadinhos, ração para animais de estimação e cuidados pessoais. Os envoltórios e sobrembalagens, no entanto, exibem o CAGR mais rápido de 5,51% porque os envoltórios mono-PE de alta porosidade prolongam a vida útil de frutas vermelhas e folhas verdes em condições de atmosfera modificada. Sacos e sacolas mantêm dominância na logística de fertilizantes e pellets de resina, onde a resistência à perfuração é crítica.

Os designers estão experimentando sachês com bicos moldados e perfis de zíper recicláveis feitos inteiramente de PEAD, removendo acessórios de múltiplos materiais que antes bloqueavam a reciclagem na calçada. Os envoltórios de produtos frescos empregam microperfuração e revestimentos antiembaçamento para gerenciar as taxas de respiração, ilustrando como o design funcional mais reciclável não é mais mutuamente exclusivo.

Por Setor do Usuário Final: Dominância do Setor Alimentar com Crescimento de Cuidados Pessoais

As aplicações de alimentos e bebidas controlaram 44,12% do volume de 2025, pois os supermercados pressionaram por sacos de pão mono-PE e envoltórios de fluxo de queijo compatíveis com os fluxos de coleta existentes. Cuidados pessoais e cosméticos, crescendo a um CAGR de 6,62%, apoiam-se em sachês mono-PP transparentes e programas de embalagem de recarga que se alinham com os scorecards de ESG das marcas enquanto preservam a integridade da fragrância. A adoção farmacêutica permanece cautelosa porque os formatos de blister ainda dependem do alumínio para barreiras de umidade, e os estudos de estabilidade para validar estruturas mono abrangem horizontes de vários anos.

Os envoltórios industriais não alimentares — como isolamento, lubrificantes e higiene — adicionam tonelagem de base, mas raramente requerem químicas de alta barreira, posicionando o PE de conteúdo reciclado como a matéria-prima de escolha. Em todas as categorias, as resinas certificadas por "balanço de massa" permitem que os proprietários de marcas registrem créditos de descarbonização mesmo antes que os volumes físicos reciclados escalem, sublinhando como as técnicas de contabilidade de carbono influenciam as decisões de material dentro do mercado de filmes de embalagem plástica mono-material.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Propriedade de Barreira: Filmes Padrão Dominam Apesar do Crescimento de Alta Barreira

Os filmes padrão representaram 62,77% do total de vendas em 2025 porque muitos produtos secos e envelopes de courier precisam apenas de exclusão de umidade e proteção contra arranhões. As variantes de alta barreira, embora representem apenas 37,23% hoje, avançam a um CAGR de 8,58% graças a revestimentos de nano-argila, camadas de ligação substitutas de EVOH e eliminadores de oxigênio reativos que empurram a taxa de transmissão de oxigênio abaixo de 0,1 cm³/m²·dia. Filmes de PP com duplo revestimento com camadas de óxido de silício aprimoradas por plasma agora desafiam os laminados de folha/SURLYN para a demanda de café torrado, validando o teto técnico das estruturas mono.

As iterações futuras podem combinar compatibilidade com reciclagem em loop químico com revestimentos de barreira que se volatilizam sob temperaturas controladas, garantindo tanto a vida útil quanto a classificabilidade no fim de vida. Se comprovadas em escala comercial, essas soluções poderiam inclinar a balança em favor dos filmes mono de alta barreira em casos de uso de carne, laticínios e nutracêuticos na segunda metade da década.

Análise Geográfica

A América do Norte representou 34,52% da receita global em 2025, ancorada pelo mandato de conteúdo reciclado da Califórnia e pela robusta infraestrutura de coleta que captura 74% das embalagens plásticas flexíveis uma vez que classificadores ópticos especializados são instalados. As expansões gêmeas da Mid South Extrusion na Louisiana e a planta de reciclagem da NOVA Chemicals em Indiana refletem um ecossistema regional que agora abrange resina virgem, recuperação pós-consumo e conversão de filmes de alta produção. No entanto, a recuperação de filmes flexíveis ainda fica atrás do PET rígido devido à contaminação e à economia de fardos, sugerindo que subsídios orientados por políticas para atualizações de instalações de recuperação de materiais ditarão a capacidade de processamento de material recuperado adequado para o mercado de filmes de embalagem plástica mono-material.

A Ásia-Pacífico registra o maior CAGR de 8,64% até 2031, pois o aumento da renda da classe média impulsiona a demanda por alimentos embalados na China, Índia e Indonésia. A licença Lupotech-T da LyondellBasell para a Levima para uma planta de EVA de 200 kt exemplifica a transferência de tecnologia multinacional voltada para capturar o crescimento regional. Os governos locais oferecem isenções fiscais para empreendimentos de reciclagem química, como o memorando de entendimento da Dow com a SCGC que visa 200 kt de matéria-prima de resíduo para polímero até 2030. Embora a infraestrutura de gestão de resíduos permaneça inconsistente, os emergentes marcos de responsabilidade estendida do produtor na Malásia e na Tailândia sinalizam melhorias futuras na coleta e agregação.

A Europa, apoiada pelo Regulamento sobre Embalagens e Resíduos de Embalagens, continua a superar seu peso em inovação. O VTT da Finlândia demonstrou filmes à base de celulose com paridade de barreira à umidade em relação ao PP orientado, enquanto o piloto de polímero biodegradável à base de CO₂ da Fortum mostra como a captura de carbono se intersecta com a embalagem. As altas taxas de descarte da região para embalagens não recicláveis aceleram a mudança para materiais mono, mas as tarifas de reciclagem intensivas em energia sob o Sistema de Comércio de Emissões da UE poderiam levar os conversores a caminhos de bio-PP de menor carbono ou reciclagem química para equilibrar os custos de conformidade.

O Oriente Médio e África mais a América do Sul juntos representam um nó de demanda moderado, mas crescente. Os membros do Conselho de Cooperação do Golfo aproveitam a vantagem de matéria-prima para exportar rolos de PE de alta pureza, enquanto as proibições de sacolas plásticas em nível estadual no Brasil catalisam a demanda por transportadores mono-PE reutilizáveis de calibre mais pesado. As restrições de infraestrutura — coleta limitada na calçada e redes informais de reciclagem — moderam o volume imediato, mas o financiamento de títulos verdes multilaterais para centros de triagem e resíduos para energia está fechando a lacuna. Coletivamente, as condições regulatórias e de infraestrutura específicas de cada geografia determinarão o ritmo em que cada região contribui com tonelagem incremental para o mercado de filmes de embalagem plástica mono-material.

Cenário Competitivo

O campo é fragmentado. A aquisição de USD 8,4 bilhões da Amcor da Berry Global exemplifica como a escala compra alavancagem de resina, capacidade de P&D e sinergias de venda cruzada, com a gestão visando USD 650 milhões em economias anuais de custos até 2027. A fusão da Novolex com a Pactiv Evergreen consolida ainda mais os filmes de serviço alimentar da América do Norte, sinalizando uma jogada defensiva contra o poder de marcas próprias e a volatilidade de resinas.

A liderança tecnológica é um segundo eixo de competição. ExxonMobil, Dow e Borealis continuam a lançar grades de PE metalocênico ajustados para orientação MDO, enquanto fornecedores de aditivos como a Clariant correm para comercializar auxiliares de processamento sem PFAS que permanecem em conformidade sob a legislação química cada vez mais rigorosa. Os depósitos de patentes se concentram em receitas de compatibilizadores que melhoram a adesão entre camadas sem comprometer o fluxo de fusão para reciclagem. O monitoramento de qualidade orientado por IA está emergindo como um diferenciador; linhas equipadas com detecção de defeitos por visão de máquina relatam quedas de refugo de 35%, reforçando a resiliência de margem.

As parcerias estratégicas atravessam a cadeia de valor: o acordo de fornecimento da Amcor com a NOVA Chemicals garante matéria-prima de PE mecanicamente reciclado, garantindo que a empresa possa cumprir sua promessa de 30% de conteúdo reciclado até 2030. A parceria da Dow com a New Energy Blue para obter bio-etileno de palha de milho destaca a busca dos fabricantes de resina por insumos de carbono negativo que se alinham com as metas de redução do Escopo 3. No geral, a competição agora depende igualmente da posição de custo, da amplitude tecnológica e das alegações de sustentabilidade verificáveis dentro do mercado de filmes de embalagem plástica mono-material.

Líderes do Setor de Filmes de Embalagem Plástica Mono-Material

SABIC

Mondi plc

NUREL, S.A

Zotefoams Plc

Klöckner Pentaplast

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Amcor assinou uma colaboração plurianual com a ExxonMobil para escalar uma nova plataforma de filmes mono-material de PE com mais de 95% e alta barreira para sachês de café e salgadinhos, com volumes comerciais previstos para o terceiro trimestre de 2025.

- Fevereiro de 2025: A Berry Global apresentou o filme retrátil ClarityGuard™, um envoltório de colação mono-PE contendo 50% de resina pós-consumo que atende às diretrizes de design para reciclagem da Associação de Recicladores de Plástico.

- Janeiro de 2025: A Mondi lançou o RetortPouchMono — uma embalagem retortável mono-PP totalmente reciclável que suporta esterilização a 121 °C — inicialmente visando linhas de ração úmida para animais de estimação na Alemanha e na Áustria.

- Novembro de 2024: A Constantia Flexibles inaugurou um Centro de Excelência em Embalagens de EUR 17 milhões em Weiden, Alemanha, para acelerar o desenvolvimento de laminados mono-material à base de PE e PP para blisters farmacêuticos e envoltórios de fluxo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de filmes de embalagem plástica mono-material como o valor gerado por todos os filmes flexíveis nos quais uma família de polímero dominante (>= 95% de conteúdo) forma toda a estrutura, tornando a embalagem prontamente classificável e reciclável por fusão nos fluxos existentes de PE ou PP. Os formatos abrangem filmes soprados, fundidos e com orientação na direção da máquina convertidos em sachês, envoltórios, liners e tampas para alimentos, cuidados pessoais, uso doméstico e usos médicos selecionados.

Exclusão do escopo: filmes multicamadas que combinam resinas diferentes ou incluem camadas de alumínio, papel ou de base biológica estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Polímero

- Polietileno (PE)

- Polipropileno (PP)

- Policloreto de Vinila (PVC)

- Poliéster (PET)

- Outros Tipos de Polímero

- Por Processo de Fabricação de Filmes

- Filme Soprado

- Filme Fundido

- Filme com Orientação na Direção da Máquina (MDO)

- Filme com Revestimento por Extrusão

- Por Formato de Embalagem

- Sachês

- Sacos e Sacolas

- Envoltórios e Sobrembalagens

- Outros Tipos de Embalagem

- Por Setor do Usuário Final

- Alimentos e Bebidas

- Cuidados Pessoais e Cosméticos

- Farmacêutico

- Industrial e Doméstico

- Outros Setores do Usuário Final

- Por Propriedade de Barreira

- Filmes de Alta Barreira

- Filmes Padrão

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Polônia

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Turquia

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Nigéria

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos extrusores de filmes, engenheiros de embalagem de bens de consumo de rápida movimentação globais, operadores de gestão de resíduos e consultores de políticas de responsabilidade estendida do produtor na América do Norte, Europa e Ásia-Pacífico. As conversas esclareceram as taxas de penetração de laminados exclusivamente de PE e exclusivamente de PP, melhorias realistas de barreira, preços médios de venda e o cronograma pelo qual os proprietários de marcas pretendem migrar 100% dos SKUs flexíveis para formatos prontos para reciclagem.

Pesquisa Documental

Os analistas da Mordor primeiro mapearam a demanda endereçável usando estatísticas comerciais e regulatórias de agências como Eurostat, UN Comtrade, Censo dos EUA, PlasticsEurope e Fundação Ellen MacArthur, complementadas por dados de capacidade de conversores no IMTMA e declarações de imposto sobre plásticos. Os relatórios anuais 10-K das empresas, relatórios de sustentabilidade, resumos de patentes (Questel) e fluxos de notícias (Dow Jones Factiva) forneceram curvas de preços e indicações de difusão tecnológica. Esta lista de fontes é ilustrativa; muitos conjuntos de dados abertos adicionais e bancos de dados pagos foram referenciados durante a verificação.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começou com a produção nacional de filmes de polímero e o comércio líquido, que são então filtrados pela participação de embalagens flexíveis e pelas taxas de adoção de mono-material derivadas de nossas entrevistas. Consolidações de baixo para cima selecionadas das receitas dos principais extrusores e verificações de canais validaram os totais de volume e as faixas de preço médio de venda. Os principais impulsionadores do modelo incluem: produção anual de filmes de PE e PP por faixa de calibre, participação dos portfólios flexíveis dos proprietários de marcas cobertos por mandatos de responsabilidade estendida do produtor ou imposto sobre plásticos, prêmio médio de preço de grade de barreira sobre o filme commodity e melhorias de rendimento de conversão de investimentos em MDO e filme soprado. As previsões de cinco anos empregam regressão multivariada sobreposta a esses insumos, com análise de cenários para aceleração regulatória ou choques de preços de resina. As lacunas nos dados de baixo para cima são preenchidas por triangulação de faturas de importação, taxas voluntárias de reciclagem e benchmarks de utilização de conversores.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas etapas, verificações de variância em relação às metas públicas de reciclagem e reconciliação com novas chamadas primárias. O conjunto de dados é atualizado anualmente; atualizações intermediárias são acionadas por mudanças materiais de política ou oscilações de preços >= 5%.

Por Que Nossa Base de Referência de Filmes de Embalagem Plástica Mono-Material Comanda Confiabilidade

Os números publicados variam amplamente porque as empresas escolhem diferentes escopos de resina, assumem velocidades de implantação contrastantes para a responsabilidade estendida do produtor ou aplicam preços médios de venda fixos.

Principais lacunas impulsionadoras: alguns estudos incluem embalagens mono-material rígidas, outros relatam apenas volumes piloto; vários aplicam adoção anual agressiva de mais de 10% sem validar os prazos de lead time de retrofit de linhas de conversores; alguns convertem valores a taxas de câmbio desatualizadas ou ignoram os aumentos de preço de grades de barreira. O ano base da Mordor (2025) está ancorado em remessas verificadas de conversores e compromissos moderados dos proprietários de marcas, produzindo uma visão equilibrada de USD 40,26 bilhões.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal lacuna impulsionadora |

|---|---|---|

| USD 40,26 bilhões (2025) | ||

| USD 10,9 bilhões (2024) | Consultoria Global A | exclui filmes de envoltório alimentar; escopo regional restrito |

| USD 4,24 bilhões (2024) | Revista do Setor B | conta apenas filmes mono de PE; omite volumes de PP e prêmios de preço médio de venda |

| USD 55,7 bilhões (2023) | Organização Comercial C | agrupa formatos rígidos e flexíveis, inflando o valor |

Essas comparações mostram que quando o escopo, a cobertura regional e as escalas de preços realistas se alinham, a abordagem disciplinada da Mordor oferece aos tomadores de decisão a base mais transparente e reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Filmes de Embalagem Plástica Mono-Material?

O tamanho do Mercado de Filmes de Embalagem Plástica Mono-Material vale USD 42,19 bilhões em 2026, crescendo a um CAGR de 4,78% e está previsto para atingir USD 53,29 bilhões até 2031.

Qual é o tamanho atual do mercado de filmes de embalagem plástica mono-material?

O tamanho do mercado de filmes de embalagem plástica mono-material atingiu USD 42,19 bilhões em 2026 e está projetado para atingir USD 53,29 bilhões até 2031.

Qual polímero domina os filmes plásticos mono-material?

O polietileno lidera com 56,02% de participação de mercado, embora o polipropileno seja o polímero de crescimento mais rápido a um CAGR de 6,56%.

Por que os filmes com orientação na direção da máquina (MDO) estão ganhando popularidade?

O processamento MDO produz filmes mais finos, porém mais rígidos, reduzindo o uso de material e o peso de envio enquanto mantém a integridade mecânica — benefícios que impulsionam um CAGR de 8,02% para essa rota de fabricação.

Como as regulamentações estão influenciando o crescimento do mercado?

As metas obrigatórias de conteúdo reciclado, como o requisito de 30% da UE até 2030, estão empurrando as marcas em direção a formatos mono-material recicláveis, adicionando aproximadamente 1,2 pontos percentuais ao CAGR previsto.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR regional de 8,64% devido à expansão da capacidade de extrusão e ao aumento da demanda por bens embalados na China e na Índia.

Quais desafios limitam a adoção mais ampla em embalagens de alimentos com alto teor de gordura?

Os filmes mono-material ainda ficam atrás dos laminados multicamadas no desempenho extremo de barreira de oxigênio e umidade, o que pode encurtar a vida útil de produtos como café ou salgadinhos fritos.

Página atualizada pela última vez em: