Tamanho e Participação do Mercado de Aplicações Móveis para Detecção de Melanoma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

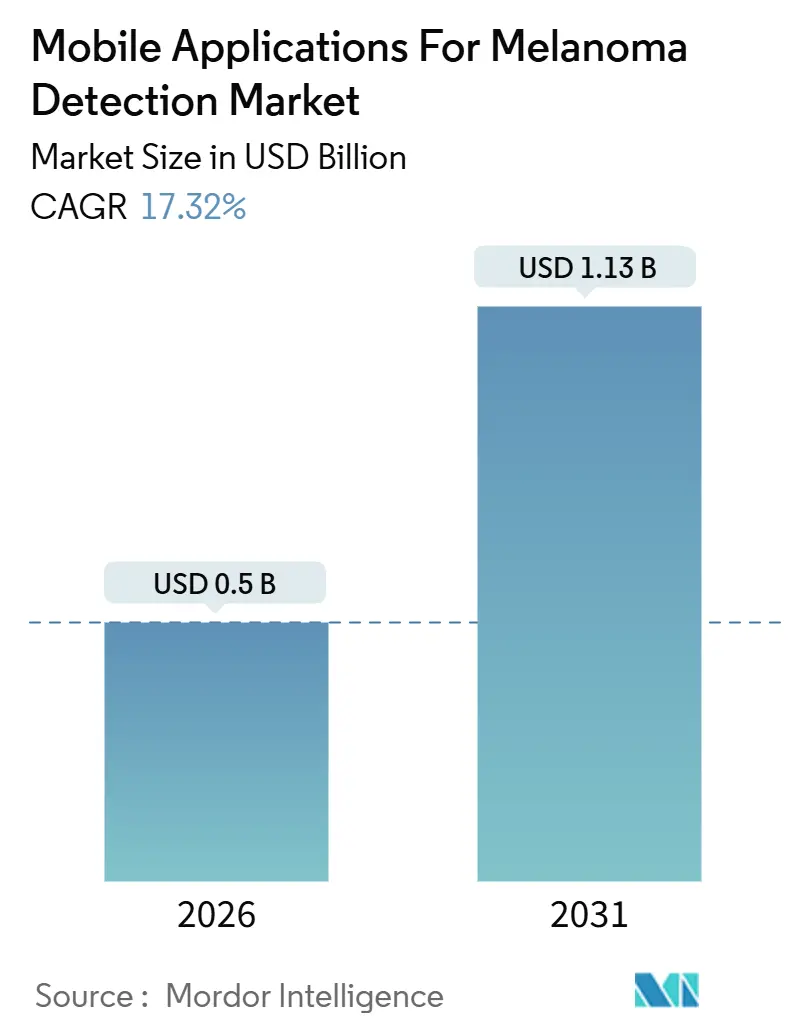

| Tamanho do Mercado (2026) | 0.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicações Móveis para Detecção de Melanoma por Mordor Intelligence

O tamanho do Mercado de Aplicativos Móveis para Detecção de Melanoma é estimado em USD 0,5 bilhão em 2026, com expectativa de atingir USD 1,13 bilhão até 2031, a um CAGR de 17,32% durante o período de previsão (2026-2031).

A crescente confiança clínica na inteligência artificial, as atualizações contínuas na óptica das câmeras de smartphones e os códigos permanentes de reembolso de telessaúde estão se combinando para impulsionar a adoção em fluxos de trabalho clínicos convencionais. Os aplicativos de diagnóstico ainda respondem por quase metade da receita, mas os endpoints de grau de pesquisa estão atraindo os influxos de capital mais rápidos à medida que os patrocinadores farmacêuticos integram o imageamento de lesões em ensaios oncológicos descentralizados. As plataformas de bem-estar corporativo e os planos de saúde enxergam o rastreamento cutâneo por smartphone como um ponto de contato de baixo custo e alta frequência, capaz de reduzir os gastos com tratamentos em estágio avançado. Ao mesmo tempo, inovadores de hardware estão combinando óptica de qualidade dermatoscópica com IA explicável para suprir lacunas de precisão em diferentes tons de pele, sinalizando uma mudança do software puro para soluções híbridas que atendem a expectativas regulatórias mais rigorosas.

Principais Conclusões do Relatório

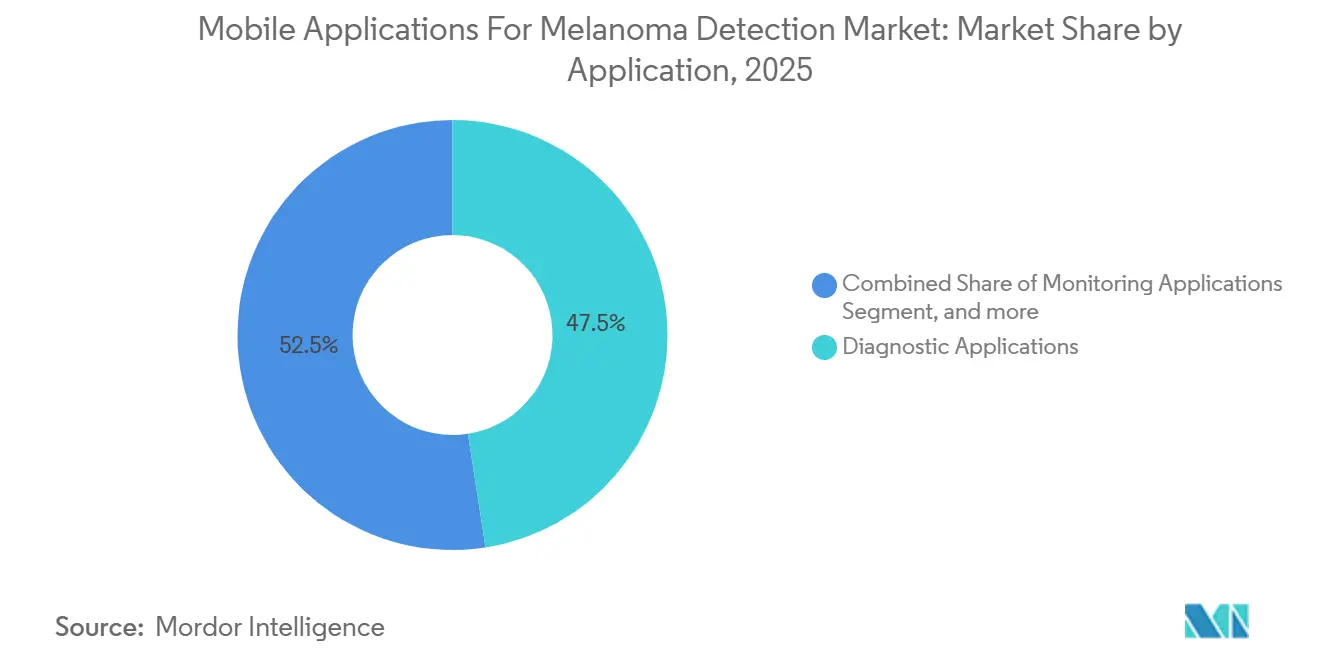

- Por aplicação, o software de diagnóstico voltado ao consumidor respondeu por 47,54% da participação do mercado de detecção de melanoma em 2025; os endpoints de pesquisa têm previsão de expansão a um CAGR de 19,54% até 2031.

- Por usuário final, pacientes e consumidores responderam por 52,45% do mercado de detecção de melanoma para aplicativos móveis em 2025, enquanto empresas farmacêuticas e CROs têm projeção de apresentar o maior CAGR de 20,45% até 2031.

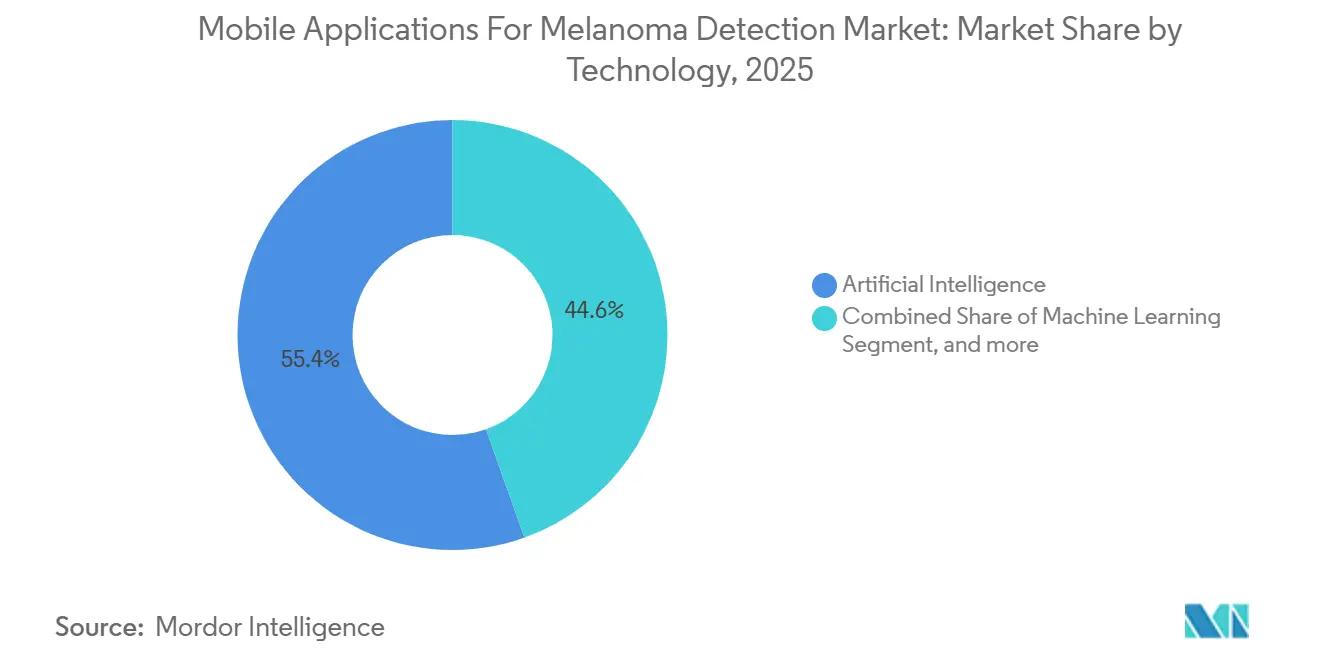

- Por tecnologia, as plataformas de inteligência artificial responderam por 55,43% da receita de 2025, mas o imageamento vinculado a dispositivos vestíveis deve crescer a um CAGR de 19,77% no período 2026-2031.

- Por modelo comercial, as ofertas freemium lideraram com 47,65% de participação na receita em 2025; os planos de assinatura estão no caminho de um CAGR de 19,21% até 2031.

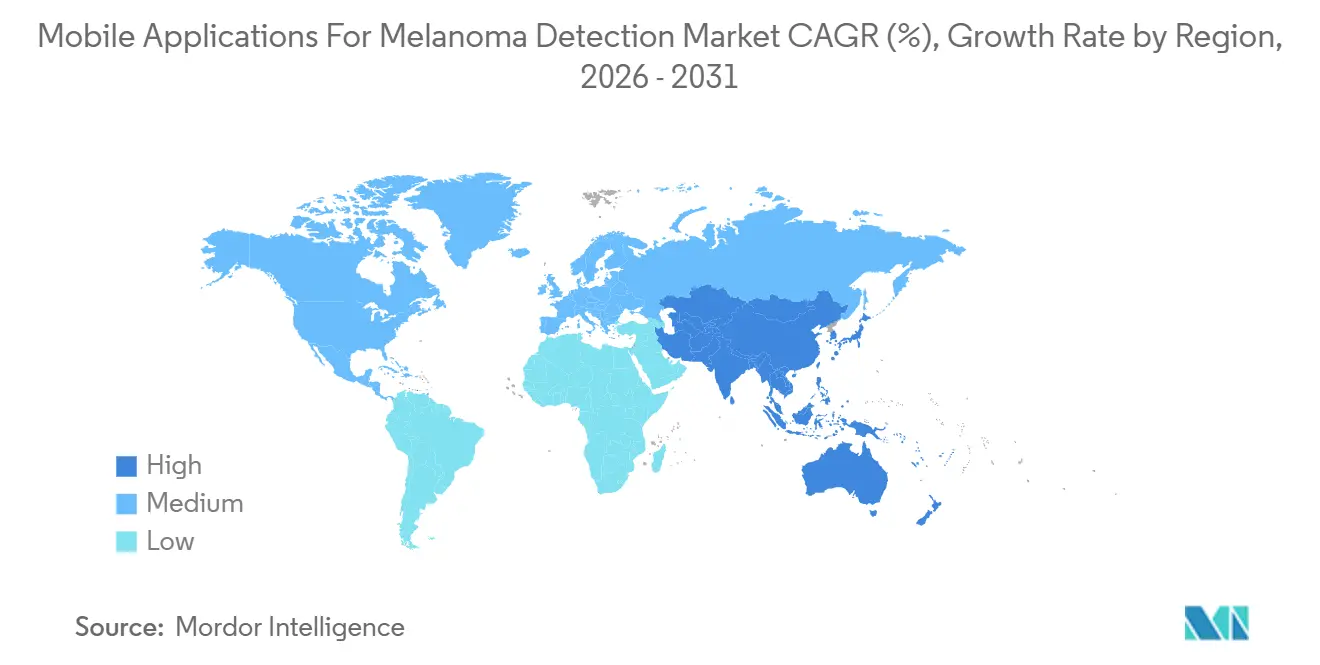

- Por geografia, a América do Norte contribuiu com 42,65% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 18,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Aplicações Móveis para Detecção de Melanoma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de tecnologias de saúde móvel | +3.2% | Global, com núcleo na APAC e expansão para MEA | Médio prazo (2-4 anos) |

| Crescente carga do câncer de pele em todo o mundo | +2.8% | Global, concentrado na Austrália, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em diagnósticos dermatológicos impulsionados por IA | +2.5% | América do Norte e UE, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Disponibilidade ubíqua de câmeras de smartphone de alta resolução | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Integração de aplicativos de melanoma em estruturas nacionais de reembolso de telessaúde | +1.8% | América do Norte, UE (mercados selecionados) | Médio prazo (2-4 anos) |

| Expansão de programas de rastreamento digital de pele patrocinados por empregadores | +1.5% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Tecnologias de Saúde Móvel

Os ecossistemas de saúde móvel estão deslocando os exames de pele centrados em clínicas, permitindo a triagem por smartphone que se adapta tanto a estilos de vida rurais quanto urbanos. A penetração de smartphones na Ásia-Pacífico superou 73% em 2024, e a economia móvel regional tem projeção de atingir USD 1 trilhão até 2030, fornecendo aos aplicativos de melanoma uma base de hardware pronta. As diretrizes dos Estados Unidos divulgadas em 2024 reconheceram os endpoints digitais capturados remotamente, uma mudança que consolidou o papel do software de imageamento validado em estudos oncológicos de fase avançada. Pares de hardware-software como o dermatoscópio skeen da FotoFinder, que obteve aprovação MDR em 2025, ilustram como prêmios de design industrial e aprovações regulatórias podem coexistir para impulsionar a rápida adoção por prestadores. Os fornecedores de bem-estar corporativo agora incluem exames anuais de pele junto com rastreamentos de saúde mental ou metabólicos, criando ciclos de engajamento persistentes e conjuntos de dados longitudinais mais ricos.

Crescente Carga do Câncer de Pele em Todo o Mundo

A incidência de melanoma continua a aumentar em populações envelhecidas com alta exposição ultravioleta. A Agência Internacional de Pesquisa sobre Câncer relatou em 2024 que as taxas padronizadas por idade ainda estão aumentando mais rapidamente na Austrália, Europa e América do Norte[1]Agência Internacional de Pesquisa sobre Câncer, "Ficha Informativa do GLOBOCAN 2024 sobre Melanoma," iarc.fr. As previsões para a força de trabalho dos EUA publicadas em 2024 destacam a escassez de longo prazo de dermatologistas em municípios rurais, pressionando as redes de atenção primária a adotar a triagem assistida por IA para evitar gargalos de encaminhamento. A Austrália apoiou seu próprio Centro de Excelência em Imageamento de Melanoma em 2025, confirmando um compromisso em nível estadual com a vigilância digital. As empresas farmacêuticas citam essas pressões epidemiológicas ao alocar orçamento para biomarcadores móveis que podem enriquecer dados de sobrevivência sem visitas adicionais ao local. Em conjunto, a prevalência da doença e as lacunas na capacidade clínica reforçam a demanda por rastreamento validado baseado em smartphone.

Avanços Tecnológicos em Diagnósticos Dermatológicos Impulsionados por IA

Ensaios revisados por pares demonstraram sensibilidade equivalente à de dermatologistas quando a IA é incorporada em fluxos de trabalho rotineiros de dermatoscopia. Um estudo multicêntrico de 2024 mostrou que o suporte algorítmico eleva a precisão diagnóstica e reduz o tempo de leitura. Em 2025, sobreposições visuais explicáveis aumentaram ainda mais a confiança dos clínicos, de acordo com pesquisas adicionais publicadas na Nature Communications. A avaliação padronizada chegou com o conjunto de dados MIDAS introduzido pelo NEJM AI em 2025, simplificando a comparação entre plataformas. Os reguladores dos EUA concederam aprovação à DermaSensor em janeiro de 2024 para sua sonda óptica portátil com IA, consolidando um marco que tranquiliza investidores e prestadores. No entanto, estudos sobre pele Fitzpatrick IV-VI ressaltam lacunas residuais, levando a diretrizes que agora exigem a divulgação dos dados demográficos do conjunto de treinamento em cada submissão.

Integração de Aplicativos de Melanoma em Estruturas Nacionais de Reembolso de Telessaúde

Os Centros de Serviços Medicare e Medicaid tornaram permanentes os códigos para revisão dermatológica assíncrona e monitoramento remoto de pacientes nas Tabelas de Honorários Médicos dos anos civis 2025 e 2026[2]Centros de Serviços Medicare e Medicaid, "Regra Final da Tabela de Honorários Médicos do Ano Civil 2026," cms.gov. Os prestadores agora podem faturar consultas habilitadas por imagem, transformando um fluxo de trabalho anteriormente exclusivo para consumidores em um serviço reembolsável. Em novembro de 2025, o CMS esclareceu modificadores e regras de documentação, reduzindo drasticamente a incerteza administrativa. O programa NHS DigiTrials do Reino Unido apoiou o estudo MyMelanoma em 2024, demonstrando o interesse dos pagadores públicos em endpoints móveis. Seguradoras privadas e empregadores autoassegurados seguiram o exemplo, incorporando verificações de lesões em subsídios de bem-estar e pagando taxas contínuas por membro que sustentam o impulso das assinaturas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios persistentes de validação clínica e precisão | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de privacidade de dados e segurança cibernética | -1.6% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Processos complexos e divergentes de aprovação regulatória global | -1.4% | Global, mais agudo em lançamentos em múltiplos mercados | Longo prazo (≥ 4 anos) |

| Variabilidade de desempenho algorítmico entre diferentes fototipos de pele | -1.2% | Global, pronunciado na APAC, África e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Persistentes de Validação Clínica e Precisão

Uma análise da Nature Medicine publicada em 2024 concluiu que a autorização regulatória por si só raramente garante validação prospectiva robusta em coortes do mundo real. O NICE ecoou essa posição em sua avaliação de valor antecipado de 2025, que exige relatórios de eficácia por subgrupo para identificar vieses ocultos[3]Instituto Nacional de Excelência em Saúde e Cuidados, "Avaliação de Valor Antecipado de Triagem de Lesões Cutâneas por IA," nice.org.uk. Recalls de software, incluindo um bug de 2025 em um aplicativo de monitoramento contínuo de glicose, destacam os deveres de vigilância pós-comercialização. As diretrizes dos EUA divulgadas em 2025 agora exigem planos de controle de mudanças que documentem como os algoritmos evoluirão após o lançamento. A ausência de benchmarks de qualidade de imageamento em todo o setor continua a dificultar comparações de aquisição entre sistemas de saúde.

Regulamentações Rigorosas de Privacidade de Dados e Segurança Cibernética

A Regra Revisada de Notificação de Violação de Saúde da FTC entrou em vigor em abril de 2024, estendendo os requisitos de notificação de violação a aplicativos de saúde que armazenam imagens identificáveis ou dados biométricos. O GDPR na Europa e a HIPAA nos Estados Unidos impõem criptografia, consentimento e minimização de dados, tornando a conformidade um esforço mais pesado para pequenos desenvolvedores. Os aplicativos frequentemente incorporam SDKs de análise de terceiros que criam caminhos de compartilhamento de dados não visíveis, aumentando o risco de fiscalização. Os limites de transferência de dados entre fronteiras na Índia, China e Brasil exigem servidores bloqueados por região, aumentando a complexidade de DevOps. Proteger a inferência em nuvem, o armazenamento de borda e os painéis de clínicos contra ransomware aumenta o custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Endpoints de Pesquisa Superam o Diagnóstico ao Consumidor

Os aplicativos de pesquisa representaram uma base menor em 2025, mas têm previsão de crescimento composto a um CAGR de 19,54% até 2031, impulsionados por estudos descentralizados de imunoterapia que preferem imagens de lesões capturadas remotamente como biomarcadores digitais. O software de diagnóstico manteve 47,54% da participação do mercado de detecção de melanoma em 2025 e permanecerá a âncora de receita, embora seu crescimento seja mais lento devido a requisitos de validação mais rigorosos. As ferramentas de monitoramento para pacientes de alto risco ocupam um nicho de receita modesto que está se expandindo à medida que os consultórios de dermatologia combinam o mapeamento inicial presencial com acompanhamentos remotos para conservar capacidade. Os downloads educacionais geram alcance, mas renda direta mínima; em vez disso, encaminham usuários para módulos pagos.

As diretrizes mais rigorosas de outubro de 2025 para dispositivos médicos com IA elevam os limites de evidência, facilitando as barreiras para aplicativos exclusivamente ao consumidor, enquanto favorecem plataformas incorporadas em ensaios clínicos regulamentados. Os patrocinadores financiam subestudos de imageamento com múltiplos braços, compensando os custos dos desenvolvedores e acelerando os registros regulatórios. A publicação do conjunto de dados MIDAS fornece às equipes de pesquisa um padrão compartilhado, encurtando assim os ciclos de revisão. Os pacientes que buscam certeza diagnóstica paga gravitam em direção a aplicativos com marcas FDA ou CE visíveis, alinhando o sucesso comercial ao rigor clínico.

Por Usuário Final: Empresas Farmacêuticas e CROs Redefinem a Validação de Aplicativos

Pacientes e consumidores responderam por 52,45% da receita de 2025, impulsionados pela conveniência do freemium, mas o maior CAGR esperado de 20,45% pertence às empresas farmacêuticas e organizações de pesquisa contratada que agora orçam a captura de lesões por smartphone no design de protocolos. Os prestadores de saúde — incluindo dermatologistas e médicos de atenção primária — apresentam adoção estável, mas precisam conciliar a integração com prontuários eletrônicos e a cobertura de responsabilidade civil antes de uma implantação em massa. Os pesquisadores acadêmicos utilizam licenças institucionais para coletar dados de referência, mas isso permanece uma linha de receita menor.

As diretrizes de faturamento do Medicare de novembro de 2025 ampliam o reembolso aos prestadores, fomentando a adoção clínica, mas os patrocinadores farmacêuticos avançam mais rapidamente porque os endpoints de imageamento podem reduzir as visitas ao local e ampliar o alcance dos ensaios para códigos postais carentes. Os portais de bem-estar corporativo criam uma categoria híbrida que combina a integração orientada ao consumidor com supervisão institucional. Os consórcios acadêmico-farmacêuticos fornecem a validação externa que os reguladores desejam, completando um círculo virtuoso entre a geração de evidências e o crescimento do mercado.

Por Tecnologia: O Imageamento Vinculado a Dispositivos Vestíveis Desafia a Dominância da IA

As plataformas de inteligência artificial detinham 55,43% das vendas de 2025, sustentadas pelo reconhecimento de imagem por aprendizado de máquina que faz a triagem de lesões em segundos. Mesmo assim, o imageamento vinculado a dispositivos vestíveis tem previsão de alcançar o maior CAGR de 19,77% porque os clínicos buscam óptica que replique a qualidade da dermatoscopia. Dispositivos como o handyscope da FotoFinder combinam alinhamento magnético, luz polarizada e análise de IA em tempo real em um único fluxo de trabalho, melhorando a precisão diagnóstica em condições variáveis de iluminação. Os serviços de telemedicina amadurecem mais lentamente, pois os padrões de reembolso e fluxo de trabalho favorecem revisões assíncronas de armazenamento e encaminhamento integradas com pontuação de IA.

As diretrizes regulatórias tratam os kits híbridos de hardware-software de forma semelhante aos produtos puramente digitais, mas a familiaridade histórica com dispositivos médicos facilita a aceitação pelos revisores. Os motores de IA estão incorporando recursos de explicabilidade, sobreposições de mapas de calor e planos de aprendizado contínuo para atender aos novos requisitos de vigilância pós-comercialização. Dados de treinamento sintéticos e aprendizado federado visam reduzir as lacunas de desempenho entre tons de pele, ressaltando a sinergia hardware-software como a fórmula vencedora provável.

Por Modelo Comercial: A Fidelização por Assinatura Corrói a Participação do Freemium

A adoção do freemium respondeu por quase metade da receita de 2025 por meio de downloads virais, mas os planos de assinatura estão no caminho de um CAGR de 19,21% graças aos pagamentos recorrentes de empregadores e seguradoras. O preço por varredura se encaixa em unidades de atendimento de urgência ou quiosques de farmácias, mas escala modestamente. Os contratos de licença com grandes sistemas de saúde garantem assentos mínimos, proporcionando fluxo de caixa previsível, mas exigindo suporte pesado de conformidade.

À medida que os fornecedores de bem-estar consolidam benefícios em logins únicos, o preço em pacote para módulos de saúde mental, metabólicos e dermatológicos impulsiona a fidelização por assinatura. Os aplicativos freemium precisam aprimorar as evidências clínicas e o suporte ao cliente para converter mais usuários para níveis pagos, mas os crescentes custos de validação comprimem as margens. As diretrizes regulatórias que restringem o monitoramento pós-comercialização aumentam os custos operacionais contínuos, reforçando o apelo dos fluxos de caixa previsíveis de assinatura.

Análise Geográfica

A América do Norte contribuiu com 42,65% da receita de 2025, ancorada pelas aprovações FDA 510(k) e pelos códigos permanentes de telessaúde do Medicare que permitem que imagens capturadas por smartphone sejam faturadas como eventos reembolsáveis. A adoção pelo bem-estar corporativo é avançada e o capital de risco permanece prontamente disponível, mas o escrutínio sobre viés algorítmico retarda a implantação generalizada em comunidades com maior proporção de fototipos de pele Fitzpatrick IV-VI. A escassez de dermatologistas documentada pela HRSA aumenta o interesse em triagem escalável, particularmente em municípios rurais.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 18,54% para 2026-2031, impulsionada por modelos de cuidados com prioridade móvel e crescente conscientização sobre o câncer de pele. O centro de imageamento apoiado pelo estado australiano reforça a liderança nacional, enquanto startups com sede na Índia capitalizam interfaces vernáculas e dados de treinamento locais para contornar o viés ocidental. Cronogramas regulatórios divergentes e infraestrutura limitada de pagadores fora da Austrália e do Japão moderam a expansão, mas não eliminam a oportunidade de volume puro.

A Europa apresenta adoção estável sob regras mais rigorosas de Regulamentação de Dispositivos Médicos. Dispositivos de engenharia alemã que mesclam óptica e IA obtêm certificações MDR, posicionando-os como escolhas premium para clientes preocupados com privacidade. O endosso do NHS DigiTrials ao MyMelanoma sinaliza a prontidão dos pagadores públicos, mas a conformidade com o GDPR adiciona camadas de custo que retardam os lançamentos ao consumidor. As regiões emergentes no Oriente Médio, África e América do Sul têm receita base baixa, mas taxas de crescimento atraentes à medida que a adoção de smartphones se amplia e as agências de saúde pública lançam campanhas sobre exposição à radiação ultravioleta.

Cenário Competitivo

Mais de 20 fornecedores reconhecidos disputam o mercado de aplicativos móveis para detecção de melanoma, abrangendo empresas de grau clínico como DermaSensor e MetaOptima até aplicativos de mercado de massa como SkinVision e Miiskin. A integração vertical é evidente à medida que a FotoFinder agrupa dermatoscópios com sua IA proprietária, garantindo tanto as margens do dispositivo quanto as anuidades de software. Os concorrentes indianos CureSkin e Coralai se diferenciam treinando em tons de pele mais escuros e oferecendo suporte em idiomas regionais, ganhando tração na Ásia-Pacífico.

Os movimentos estratégicos se concentram em IA explicável, aprendizado federado para privacidade de dados e conectores de prontuários eletrônicos que reduzem as etapas manuais de upload para os clínicos. As alianças entre empresas farmacêuticas e CROs deslocam os fluxos de caixa para contratos B2B que subsidiam ensaios de validação, reduzindo o risco inicial para os desenvolvedores. As diretrizes finalizadas pela FDA em outubro de 2025 aumentam os encargos de documentação, favorecendo os incumbentes com equipes de conformidade e levando os aplicativos menores a buscar saídas por fusão ou licenciamento. Conjuntos de dados de referência como o MIDAS incentivam a transparência, aguçando as comparações de desempenho e acelerando a consolidação natural.

Líderes do Setor de Aplicações Móveis para Detecção de Melanoma

SkinVision

Skin Analytics

MetaOptima (MoleScope)

FotoFinder

Miiskin

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Medical Care Technologies Inc. lançou uma plataforma de monitoramento de feridas e pele com IA. A empresa se alinhou estrategicamente com a Derm Foundation, um modelo de imageamento dermatológico pré-treinado apoiado pelo Google, permitindo que o aplicativo evolua rapidamente para uma das ferramentas de alerta precoce mais acessíveis para melanoma, riscos de infecção e deterioração crônica de feridas diretamente de um smartphone.

- Janeiro de 2024: A DermaSensor recebeu aprovação FDA 510(k) para sua sonda óptica portátil com IA que rastreia melanoma, carcinoma basocelular e carcinoma espinocelular, abrindo canais clínicos nos EUA

Âmbito do Relatório do Mercado Global de Aplicações Móveis para Detecção de Melanoma

De acordo com o escopo do relatório, os aplicativos móveis para detecção de melanoma são ferramentas de software projetadas para analisar lesões cutâneas usando câmeras de smartphones. Eles auxiliam os usuários na identificação de possíveis sinais de melanoma por meio de análise de imagem e algoritmos. Esses aplicativos visam melhorar a detecção precoce e incentivar a consulta médica oportuna.

O Relatório do Mercado de Aplicativos Móveis para Detecção de Melanoma é Segmentado por Aplicação (Diagnóstico, Monitoramento, Educacional, Pesquisa e Outras Aplicações), Usuário Final (Prestadores de Saúde, Pacientes/Consumidores, Pesquisadores/Acadêmicos, Empresas Farmacêuticas/CROs e Outros Usuários Finais), Tecnologia (IA, ML, Reconhecimento de Imagem, Imageamento Vinculado a Dispositivos Vestíveis e Telemedicina), Modelo Comercial (Freemium, Assinatura e Pagamento por Varredura/Licença) e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Aplicações de Diagnóstico |

| Aplicações de Monitoramento |

| Aplicações Educacionais |

| Aplicações de Pesquisa |

| Outras Aplicações |

| Prestadores de Saúde |

| Pacientes / Consumidores |

| Pesquisadores e Acadêmicos |

| Empresas Farmacêuticas e CROs |

| Outros Usuários Finais |

| Inteligência Artificial |

| Aprendizado de Máquina |

| Reconhecimento de Imagem |

| Imageamento Vinculado a Dispositivos Vestíveis |

| Soluções de Telemedicina |

| Freemium |

| Assinatura |

| Pagamento por Varredura / Licença |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Aplicações de Diagnóstico | |

| Aplicações de Monitoramento | ||

| Aplicações Educacionais | ||

| Aplicações de Pesquisa | ||

| Outras Aplicações | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pacientes / Consumidores | ||

| Pesquisadores e Acadêmicos | ||

| Empresas Farmacêuticas e CROs | ||

| Outros Usuários Finais | ||

| Por Tecnologia | Inteligência Artificial | |

| Aprendizado de Máquina | ||

| Reconhecimento de Imagem | ||

| Imageamento Vinculado a Dispositivos Vestíveis | ||

| Soluções de Telemedicina | ||

| Por Modelo Comercial | Freemium | |

| Assinatura | ||

| Pagamento por Varredura / Licença | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Aplicações Móveis para Detecção de Melanoma em 2026?

O tamanho do Mercado de Aplicações Móveis para Detecção de Melanoma é de 0,50 bilhões de USD em 2026.

Qual é o CAGR esperado para aplicativos móveis de melanoma até 2031?

O mercado tem previsão de crescer a um CAGR de 17,32% entre 2026 e 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os endpoints de pesquisa, utilizados em ensaios clínicos descentralizados, têm projeção de registrar um CAGR de 19,54% até 2031.

Por que a Ásia-Pacífico é vista como a geografia de crescimento mais atraente?

A alta adoção de smartphones e a infraestrutura de saúde com prioridade móvel devem impulsionar um CAGR de 18,54% para a região de 2026 a 2031.

Como as assinaturas estão superando os modelos freemium?

Empregadores e seguradoras compram acesso recorrente, impulsionando a receita de assinaturas a um CAGR de 19,21%, enquanto as margens do freemium se estreitam sob regras de validação mais rigorosas.

Qual mudança regulatória mais afeta os novos entrantes?

As diretrizes da FDA finalizadas em outubro de 2025 sobre software habilitado por IA como dispositivo médico elevam os requisitos de validação e vigilância pós-comercialização, aumentando os custos de entrada no mercado.

Página atualizada pela última vez em: