Tamanho e Participação do Mercado de Terapias para Doenças Mitocondriais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

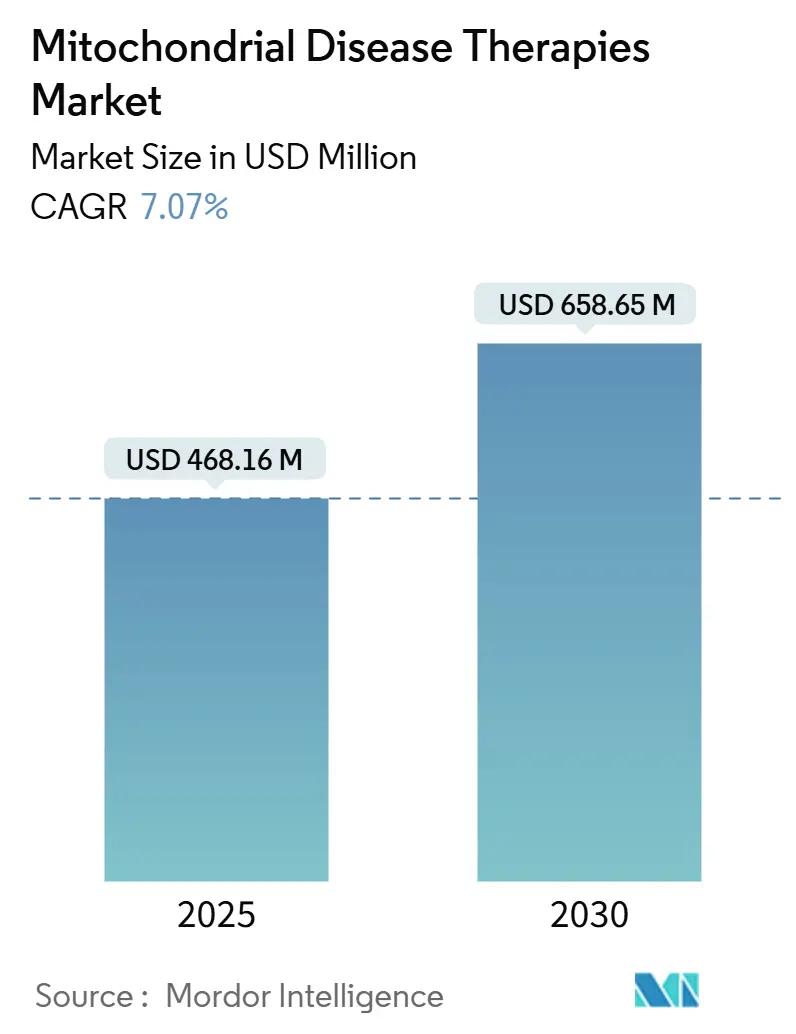

| Tamanho do Mercado (2025) | 468.16 Milhões de dólares |

| Tamanho do Mercado (2030) | 658.65 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapias para Doenças Mitocondriais por Mordor Intelligence

O tamanho do mercado de terapias para doenças mitocondriais atingiu USD 468,16 milhões em 2025 e está projetado para alcançar USD 658,65 milhões até 2030, traduzindo-se em um CAGR de 7,07% ao longo do período de previsão. A expansão está ancorada em três forças mutuamente reforçadoras: primeiro, o amadurecimento do arcabouço regulatório que conduziu a terapia gênica LUMEVOQ pela revisão europeia; segundo, a crescente confiança em ferramentas de precisão de edição gênica, como TALENs e editores de base sem quebra de dupla fita; e terceiro, um influxo sem precedentes de capital de risco e filantrópico que compensa o alto custo de ensaios envolvendo grupos de pacientes ultrarraros. Marcos clínicos no transplante mitocondrial para a síndrome de Leigh e lesão cardíaca aguda ampliaram o horizonte terapêutico, enquanto pesquisas financiadas pela defesa estão traduzindo conhecimentos do campo de batalha em vias de cuidado civil. Ao mesmo tempo, registros de evidências do mundo real estão aprimorando os desenhos dos ensaios e encurtando os ciclos de recrutamento, conferindo ao mercado de terapias para doenças mitocondriais uma trajetória de crescimento estruturalmente mais elevada, apesar das persistentes restrições de custo e fabricação.

Principais Conclusões do Relatório

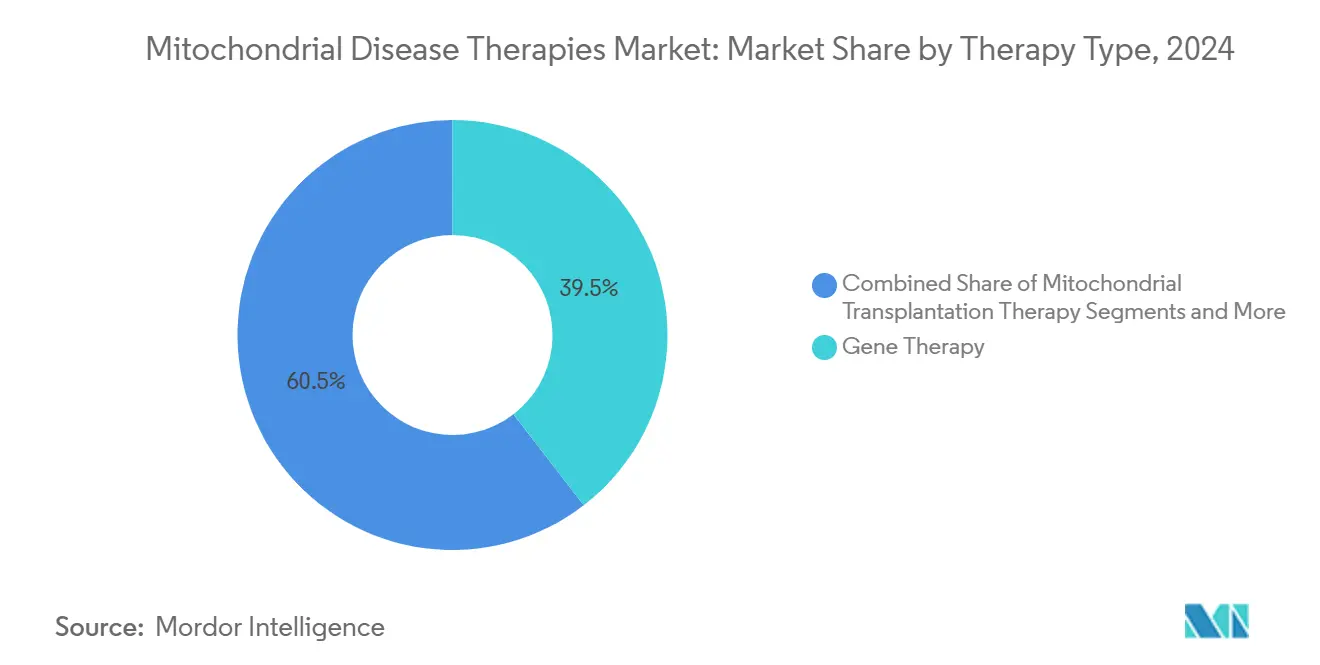

- Por tipo de terapia, a terapia gênica capturou 39,54% da participação do mercado de terapias para doenças mitocondriais em 2024, enquanto a terapia de transplante mitocondrial está prevista para expandir a um CAGR de 11,11% até 2030.

- Por indicação de doença, a neuropatia óptica hereditária de Leber representou 34,81% do tamanho do mercado de terapias para doenças mitocondriais em 2024, enquanto a síndrome de Leigh avança a um CAGR de 10,36% até 2030.

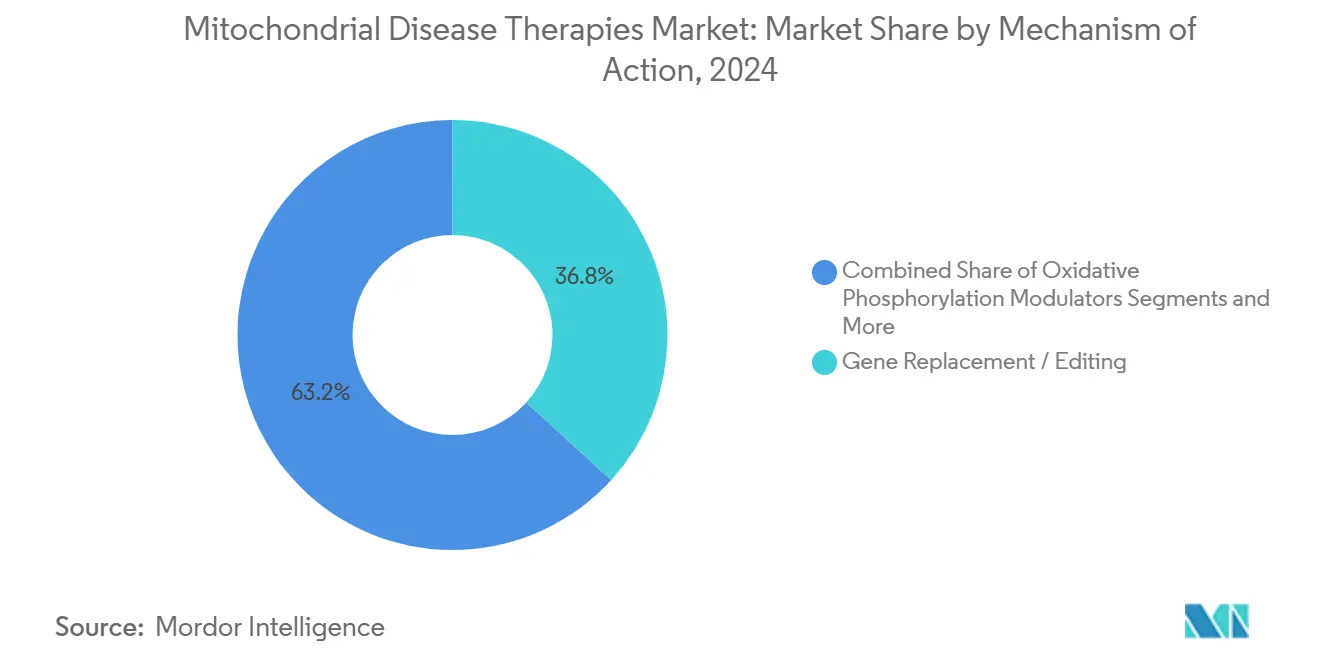

- Por mecanismo de ação, a substituição/edição gênica deteve 36,78% de participação no tamanho do mercado de terapias para doenças mitocondriais em 2024, enquanto as ferramentas de degradação de mtDNA estão posicionadas para crescer a um CAGR de 10,66% no mesmo período.

- Por via de administração, a via intravítrea liderou com 39,54% de participação no tamanho do mercado de terapias para doenças mitocondriais em 2024, enquanto a via intravenosa apresenta o maior CAGR projetado de 9,48% até 2030.

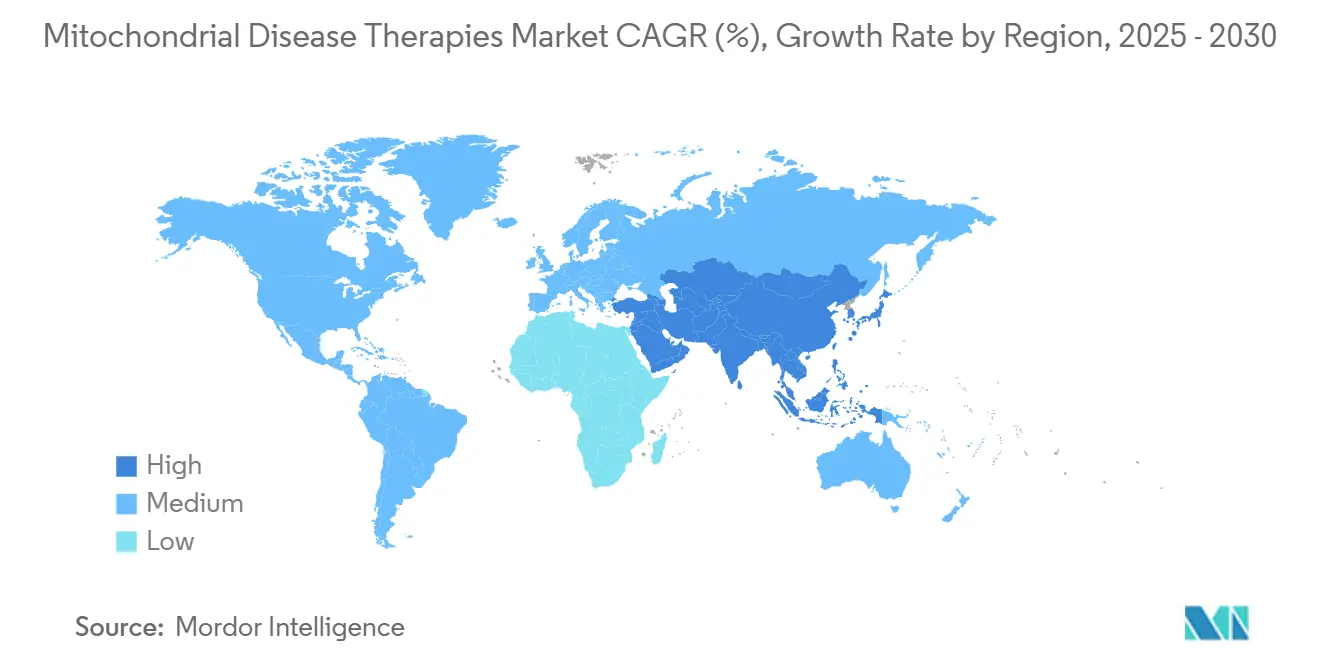

- Por geografia, a América do Norte comandou 44,36% da participação do mercado de terapias para doenças mitocondriais em 2024, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 9,83% até 2030.

Tendências e Perspectivas do Mercado Global de Terapias para Doenças Mitocondriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações de Terapia Gênica para LHON e AF | +1.8% | Global, com ganhos iniciais nos EUA e UE | Médio prazo (2 a 4 anos) |

| Incentivos a Medicamentos Órfãos e Influxo de Financiamento de Risco | +1.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Avanço das Plataformas de Edição de mtDNA (TALENs, DdCBEs) | +1.5% | Global, concentrado nos EUA e Japão | Longo prazo (≥ 4 anos) |

| Reposicionamento de Moduladores Metabólicos Guiado por IA | +0.9% | Global | Médio prazo (2 a 4 anos) |

| Financiamento Militar para Contramedidas de Lesão Mitocondrial Aguda | +0.6% | EUA, com repercussão em nações aliadas | Longo prazo (≥ 4 anos) |

| Uso Crescente de Registros de Evidências do Mundo Real | +0.8% | Global, liderado pelos EUA e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações de Terapia Gênica para LHON e AF

Aprovações recentes e revisões em estágio avançado de terapias gênicas oculares e sistêmicas reduziram o risco de desenvolvimento em todo o mercado de terapias para doenças mitocondriais. O LUMEVOQ da GenSight continua a atender aos parâmetros de eficácia nos dados de acompanhamento de longo prazo para LHON, reforçando a confiança na entrega mediada por AAV.[1]GenSight Biologics, "LUMEVOQ Recebe Opinião Regulatória Positiva," gensight-biologics.com O progresso paralelo nos ensaios de cardiomiopatia da ataxia de Friedreich pela Lexeo Therapeutics sinaliza a viabilidade da correção gênica mitocondrial sistêmica. A clareza regulatória gerada por esses programas está impulsionando a expansão do portfólio para outras doenças mitocondriais primárias, ao mesmo tempo que padroniza desfechos substitutos como a mudança de heteroplasmia e a produção de ATP. Os investidores estão, consequentemente, aceitando prazos mais longos, e parceiros de grandes empresas farmacêuticas estão estruturando acordos de codesenvolvimento que transferem o conhecimento da plataforma vetorial entre indicações. Coletivamente, esses desenvolvimentos elevam os múltiplos de avaliação para ativos em estágio inicial e amplificam o fluxo de negócios no setor de terapias para doenças mitocondriais.

Incentivos a Medicamentos Órfãos e Influxo de Financiamento de Risco

O investimento global de risco em programas de doenças mitocondriais superou USD 500 milhões em 2024, refletindo a combinação de créditos fiscais para medicamentos órfãos, janelas de exclusividade de sete a dez anos e tolerância dos pagadores para modalidades modificadoras da doença. A captação de SEK 200 milhões da Abliva e a rodada de GBP 25,2 milhões da Mission Therapeutics demonstram como fundos dedicados podem preencher lacunas de capital para programas que atendem a menos de 10.000 pacientes em todo o mundo. A participação do setor público, ilustrada pelo crédito de inovação de EUR 5 milhões da Khondrion, estende ainda mais o prazo para ensaios pivotais. O impulso do financiamento também está viabilizando estratégias de plataforma com múltiplas indicações, onde um único arcabouço de edição ou base antioxidante é iterado em mutações heterogêneas. Os formuladores de políticas veem esses incentivos como catalisadores para a bioinovação doméstica, criando um ciclo virtuoso de financiamento por subsídios, spinouts e infraestrutura de fabricação que reforça a liderança regional no mercado de terapias para doenças mitocondriais.

Avanço das Plataformas de Edição de mtDNA (TALENs, DdCBEs)

A edição de precisão cruzou da bancada para a clínica, pois os editores sem quebra de dupla fita agora alcançam mudanças controladas de heteroplasmia sem edições nucleares fora do alvo. A Universidade de Saúde Fujita demonstrou reduções na carga de mutações em células da síndrome MELAS usando TALENs de platina, uma descoberta que está sendo atualmente traduzida em estudos de primeira administração em humanos.[2]Naoki Yahata, "Enzimas Modificadas Permitem Controle Preciso dos Níveis de Mutação do DNA Mitocondrial," Universidade de Saúde Fujita, phys.org Carreadores complementares de nanopartículas lipídicas, como o MITO-Porter, atingiram eficiências de edição intracelular de 20%, superando um obstáculo fundamental de entrega.[3]Yuma Yamada, "Entrega de Nanopartículas Lipídicas do Sistema CRISPR/Cas9 nas Mitocôndrias," Nature Scientific Reports, nature.com O trabalho de desenvolvimento de processos está agora focado em alinhar as etapas de fabricação sem plasmídeo com os padrões de boas práticas de fabricação (BPF) para satisfazer os revisores regulatórios. À medida que os pipelines de edição amadurecem, os desenvolvedores de plataformas antecipam indicações rápidas independentes de mutação, ampliando assim o tamanho do mercado de terapias para doenças mitocondriais endereçável por uma única base terapêutica. Esses avanços sustentam o segmento de mecanismo de ação de crescimento mais rápido e intensificam a concorrência pela escassa capacidade vetorial de grau BPF.

Reposicionamento de Moduladores Metabólicos Guiado por IA

Algoritmos de aprendizado de máquina treinados em interatomas mitocondriais estão identificando pequenas moléculas capazes de aprimorar a fosforilação oxidativa ou estabilizar a função da enzima POLG. O candidato PZL-A da Pretzel Therapeutics, identificado por meio de triagem baseada em grafos, progrediu de um acerto computacional para estudos habilitadores de IND em 18 meses. O reposicionamento informado por algoritmos reduz o desgaste em estágio inicial ao aproveitar dados de segurança conhecidos, e se alinha bem com a pressão dos reguladores por evidências do mundo real para apoiar extensões de rótulo. A integração de dados de registros permite o refinamento da correspondência de subgrupos, reduzindo os limites de inscrição para estudos de prova de conceito. A abordagem é particularmente benéfica em subconjuntos ultrarraros onde a descoberta de novo seria proibitivamente cara. Como resultado, os pipelines baseados em IA agora competem diretamente com a triagem de alto rendimento tradicional pelo financiamento de risco, ampliando o funil de candidatos que alimentam o mercado de terapias para doenças mitocondriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grupos de Pacientes Endereçáveis Ultrapequenos por Mutação | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Obstáculos de Recrutamento em Ensaios Clínicos e Desfechos Heterogêneos | -1.1% | Global, agudo nos EUA e UE | Médio prazo (2 a 4 anos) |

| Alto Custo dos Produtos Vendidos para Vetores AAV e Isolamento Mitocondrial | -0.9% | Global, concentrado em centros de fabricação | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória em Torno do Transplante Mitocondrial | -0.7% | Global, variando por jurisdição | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Grupos de Pacientes Endereçáveis Ultrapequenos por Mutação

Mutações individuais de mtDNA frequentemente afetam menos de 1.000 pacientes globalmente, paralisando a expansão comercial mesmo quando a prova biológica é irrefutável. A prevalência fragmentada força os patrocinadores a buscar desenhos em cesta ou independentes de mutação que complicam o dimensionamento estatístico e o engajamento regulatório. Os modelos comerciais preveem preços elevados para recuperar os custos, mas a resistência dos pagadores se intensifica à medida que mais terapias para mutação única chegam ao mercado. Os programas, portanto, dependem da economia de plataforma — vetores, análises e suítes de fabricação compartilhados — para diluir os custos fixos. Os grupos de defesa dos pacientes estão respondendo construindo registros globais de mutações para aprimorar as estimativas de prevalência e refinar a estratificação dos ensaios. Até que as abordagens de edição multiplexada ou transplante amadureçam, o mercado de terapias para doenças mitocondriais deve navegar por uma base de receita estruturalmente restrita, apesar do otimismo científico.

Obstáculos de Recrutamento em Ensaios Clínicos e Desfechos Heterogêneos

A variabilidade fenotípica dentro e entre as doenças mitocondriais obscurece a seleção de desfechos e prolonga os períodos de acompanhamento. As escalas funcionais validadas em distúrbios neuromusculares podem não capturar ganhos oftalmológicos, enquanto os marcadores bioquímicos carecem de pontos de corte universais. A limitação de centros especializados significa que os encargos de viagem recaem sobre as famílias, reduzindo a inscrição para populações já escassas. Os patrocinadores adotam cada vez mais tecnologias de ensaios descentralizados e coleta domiciliar de biomarcadores para reduzir o desgaste. Os reguladores estão abertos a desenhos inovadores, mas ainda exigem resultados clinicamente significativos, levando os desenvolvedores a hibridizar medidas objetivas e relatadas pelos pacientes. O resultado são prazos prolongados que pesam sobre a posição de caixa de empresas menores, moderando o crescimento do mercado de terapias para doenças mitocondriais que de outra forma fluiria dos avanços científicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Dominância da Terapia Gênica em Meio à Inovação Celular

A terapia gênica reteve uma fatia dominante de 39,54% da participação do mercado de terapias para doenças mitocondriais em 2024, impulsionada por plataformas AAV que oferecem fabricação bem estabelecida e barreiras regulatórias. O sucesso oftalmológico inicial reduziu o risco das aplicações sistêmicas, e vários patrocinadores agora buscam protocolos de entrega em múltiplos órgãos para capturar grupos maiores de pacientes. Embora os agentes farmacológicos e os nutracêuticos continuem a servir como pontes sintomáticas, suas propostas de valor incremental empalidecem diante da correção no nível da mutação alcançável com cargas vetorizadas. A terapia de transplante mitocondrial, embora contribuindo com a menor receita hoje, registrou um CAGR de 11,11% e está posicionada para redefinir as expectativas clínicas ao fornecer capacidade imediata de geração de ATP em contextos agudos.

O comportamento competitivo está mudando de acordo. Os fornecedores de vetores estão se integrando verticalmente na produção de plasmídeos para garantir a disponibilidade de vagas, enquanto os participantes de terapia celular cortejam organizações de desenvolvimento e fabricação por contrato (CDMOs) para expansão rápida. Os desenvolvedores estão experimentando regimes híbridos que combinam edição gênica com suplementação mitocondrial para preencher lacunas no início da ação. Essas combinações aumentam a durabilidade sem sacrificar os ganhos funcionais de curto prazo, oferecendo aos pagadores um sinal mais claro de custo-benefício. À medida que os custos de fabricação diminuem e a eficiência de entrega aumenta, espera-se que a terapia gênica mantenha a posição de liderança, mas as modalidades celulares irão erodir a participação à medida que as evidências clínicas se acumulam.

Por Indicação de Doença: Liderança da LHON Desafiada pelo Crescimento da Síndrome de Leigh

A neuropatia óptica hereditária de Leber deteve 34,81% do tamanho do mercado de terapias para doenças mitocondriais em 2024, refletindo amplo conhecimento da história natural, desfechos de acuidade visual validados e entrega intravítrea relativamente direta. A saturação terapêutica na LHON, no entanto, prepara o terreno para a diversificação do portfólio. A síndrome de Leigh avança a um CAGR de 10,36%, refletindo dados robustos de transplante mitocondrial e terapias combinadas com nucleosídeos que mitigam os déficits bioquímicos relacionados ao POLG.

Os patrocinadores estão recalibrando as prioridades de P&D em direção a fenótipos do sistema nervoso central e cardiometabólicos, onde a necessidade não atendida é alta e a densidade competitiva permanece baixa. Os ensaios em cesta que inscrevem pacientes com múltiplas variantes de POLG permitem eficiências de escala, enquanto os protocolos de desenho adaptativo encurtam os ciclos de desenvolvimento. O sucesso dessas estratégias irá difundir a atenção terapêutica por um conjunto mais amplo de indicações, reduzindo gradualmente a participação da LHON no mercado de terapias para doenças mitocondriais.

Por Mecanismo de Ação: Substituição Gênica Lidera enquanto Ferramentas de Edição Aceleram

A substituição e edição gênica capturaram 36,78% da participação do mercado de terapias para doenças mitocondriais em 2024, impulsionadas pelo histórico comprovado de cargas mediadas por AAV. As curvas de aprendizado de fabricação rápidas e as bibliotecas de capsídeos aprimoradas reduziram os riscos de imunogenicidade, acelerando os programas de entrega sistêmica. As ferramentas de edição de base e degradação de mtDNA ficam atrás em receita absoluta, mas representam o subsegmento de crescimento mais rápido com um CAGR de 10,66%; seu apelo reside na extinção seletiva de genomas mutantes, um feito inatingível com abordagens de substituição convencionais.

Os moduladores de fosforilação oxidativa e os potenciadores de biogênese mitocondrial continuam a desempenhar papéis sinérgicos ao otimizar o equilíbrio energético celular após a correção gênica. Os desenvolvedores estão cada vez mais projetando produtos combinados que incorporam cargas genéticas e metabólicas, ampliando assim as indicações e melhorando a durabilidade do benefício clínico. Essas estratégias convergentes provavelmente reforçarão a dominância das empresas de plataforma de mecanismo de ação no mercado de terapias para doenças mitocondriais.

Por Via de Administração: Dominância Intravítrea Enfrenta Desafio Sistêmico

As injeções intravítreas representaram 41,28% do tamanho do mercado de terapias para doenças mitocondriais em 2024, graças aos portfólios centrados em LHON e ao conforto estabelecido de entrega entre os especialistas em retina. A experiência de segurança com a dosagem ocular reduziu o risco da primeira onda de aprovações e construiu familiaridade entre os clínicos. No entanto, a carga sistêmica de muitos distúrbios mitocondriais alimenta o interesse em plataformas intravenosas com um CAGR de 9,48%, apoiado pela crescente confiança na engenharia de capsídeos que navega pelo sequestro hepático e pela captação fora do alvo.

As formulações orais preservam relevância no manejo crônico, especialmente para produtos antioxidantes e cofatores ajustados para adesão de longo prazo. Depósitos subcutâneos em avaliação prometem administração domiciliar e melhor suavização farmacocinética. Em última análise, a escolha da via está evoluindo para um algoritmo baseado na manifestação da doença: entrega ocular local para neuropatias ópticas, dosagem sistêmica para patologias de múltiplos órgãos e regimes de via combinada para pacientes fenotipicamente complexos.

Análise Geográfica

A América do Norte controlou 44,36% da participação do mercado de terapias para doenças mitocondriais em 2024, sustentada pelos incentivos da FDA para medicamentos órfãos, expertise concentrada em centros de doenças raras e apetite dos investidores por biofarmacêuticos de nicho de alto retorno. Agências federais como o Departamento de Defesa e o Departamento de Assuntos de Veteranos injetam fundos não dilutivos em pesquisas de lesão aguda e transplante, reforçando a densidade do pipeline doméstico. Os diálogos de reembolso também se inclinam favoravelmente devido a estruturas de pagamento baseadas em resultados estabelecidas que acomodam terapias gênicas de infusão única.

A Ásia-Pacífico está projetada para expandir a um CAGR de 9,83% até 2030, impulsionada pelas vias rápidas de medicina regenerativa do Japão, pela Lei Maeve da Austrália que permite ensaios de doação mitocondrial e pela crescente presença da China em suítes de fabricação de terapia gênica credenciadas. Os governos regionais implantam subsídios e incentivos fiscais para reduzir as barreiras de entrada para inovadores domésticos, enquanto empresas multinacionais formam joint ventures para garantir capacidade e navegar pela conformidade local. A Europa permanece um desempenho estável, aproveitando registros transfronteiriços e o financiamento do Horizonte Europa para sustentar centros de pesquisa colaborativa.

Cenário Competitivo

A fragmentação define o mercado de terapias para doenças mitocondriais atual. Nenhum mecanismo único domina a prática clínica, e os cinco principais players controlam coletivamente bem menos de 30% da receita, criando espaço em branco para inovação. As empresas se diferenciam pela amplitude da plataforma, com a Stealth BioTherapeutics focando em peptídeos direcionados às mitocôndrias, a GenSight em vetores AAV oculares e a Minovia no transplante mitocondrial autólogo. A ausência de incumbentes entrincheirados reduz o atrito de parceria, de modo que startups ricas em pipeline frequentemente sindicam ensaios com consórcios acadêmicos que fornecem tanto pacientes quanto expertise mecanicista.

A capacidade de fabricação atua como um gargalo e um prêmio estratégico. CDMOs como a Lonza firmam pactos de fornecimento plurianuais para AAV de grau BPF, sustentando os cronogramas do pipeline e atuando como árbitros para biotecnológicas com restrições de caixa. Enquanto isso, diretrizes modulares de ponto de cuidado elaboradas por reguladores como a MHRA do Reino Unido sugerem modelos de fabricação descentralizados que poderiam subverter as cadeias de suprimentos tradicionais. A estratégia de propriedade intelectual envolve cada vez mais o agrupamento de reivindicações de capsídeos vetoriais com painéis de biomarcadores específicos de doenças para criar barreiras em múltiplas camadas.

A concorrência se intensificará à medida que os dados de prova de conceito se acumularem nas modalidades de transplante e edição. Fusões estratégicas visando casar plataformas vetoriais com know-how de processamento celular são prováveis, enquanto o interesse de grandes empresas farmacêuticas dependerá da escalabilidade da fabricação e da previsibilidade da adoção pelos pagadores. Até então, especialistas em biotecnologia ágeis permanecem os principais criadores de valor no setor de terapias para doenças mitocondriais.

________________________________________

Líderes do Setor de Terapias para Doenças Mitocondriais

Stealth BioTherapeutics

GenSight Biologics

Santhera Pharmaceuticals

Reata Pharmaceuticals

Astellas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Minovia Therapeutics recebeu as designações de Via Rápida da FDA e de Doença Pediátrica Rara para o MNV-201 na síndrome de Pearson.

- Maio de 2025: A Khondrion garantiu até EUR 5 milhões em Crédito de Inovação da Agência Empresarial dos Países Baixos para financiar um ensaio de Fase 3 do sonlicromanol.

- Maio de 2025: A Stealth BioTherapeutics relatou um caminho a seguir endossado pela FDA para o elamipretide na síndrome de Barth.

- Novembro de 2024: O Mito Fund investiu na Khondrion para acelerar o desenvolvimento de Fase 3 do sonlicromanol.

Escopo do Relatório Global do Mercado de Terapias para Doenças Mitocondriais

| Terapia Gênica |

| Agentes Farmacológicos |

| Nutracêuticos e Suplementos |

| Terapia de Transplante Mitocondrial |

| Antioxidantes Direcionados às Mitocôndrias |

| Neuropatia Óptica Hereditária de Leber (LHON) |

| Miopatias Mitocondriais |

| Síndrome de Leigh |

| MELAS |

| Outras DMs Primárias |

| Moduladores de Fosforilação Oxidativa |

| Substituição / Edição Gênica |

| Potenciadores de Biogênese Mitocondrial |

| Ferramentas de Degradação de mtDNA |

| Substituição de Enzimas / Cofatores |

| Oral |

| Intravenosa |

| Intravítrea |

| Subcutânea |

| Outras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapia Gênica | |

| Agentes Farmacológicos | ||

| Nutracêuticos e Suplementos | ||

| Terapia de Transplante Mitocondrial | ||

| Antioxidantes Direcionados às Mitocôndrias | ||

| Por Indicação de Doença | Neuropatia Óptica Hereditária de Leber (LHON) | |

| Miopatias Mitocondriais | ||

| Síndrome de Leigh | ||

| MELAS | ||

| Outras DMs Primárias | ||

| Por Mecanismo de Ação | Moduladores de Fosforilação Oxidativa | |

| Substituição / Edição Gênica | ||

| Potenciadores de Biogênese Mitocondrial | ||

| Ferramentas de Degradação de mtDNA | ||

| Substituição de Enzimas / Cofatores | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Intravítrea | ||

| Subcutânea | ||

| Outras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapias para doenças mitocondriais?

O tamanho do mercado de terapias para doenças mitocondriais foi de USD 468,16 milhões em 2025.

Com que velocidade o mercado deve crescer até 2030?

O mercado está previsto para expandir a um CAGR de 7,07%, atingindo USD 658,65 milhões até 2030.

Qual tipo de terapia lidera em participação de receita?

A terapia gênica lidera com 39,54% de participação de mercado, refletindo sua tração regulatória e eficácia clínica.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 9,83% entre 2025 e 2030.

Qual é o maior desafio no desenvolvimento de tratamentos?

Grupos de pacientes ultrapequenos para mutações individuais complicam o desenho dos ensaios, a expansão e o reembolso.

Já existem terapias de transplante mitocondrial aprovadas?

Os programas clínicos estão avançando rapidamente, mas até 2025 nenhum recebeu aprovação regulatória completa; as designações de Via Rápida sinalizam vias em aceleração.

Página atualizada pela última vez em: