Tamanho e Participação do Mercado de Conectores MIL SPEC

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

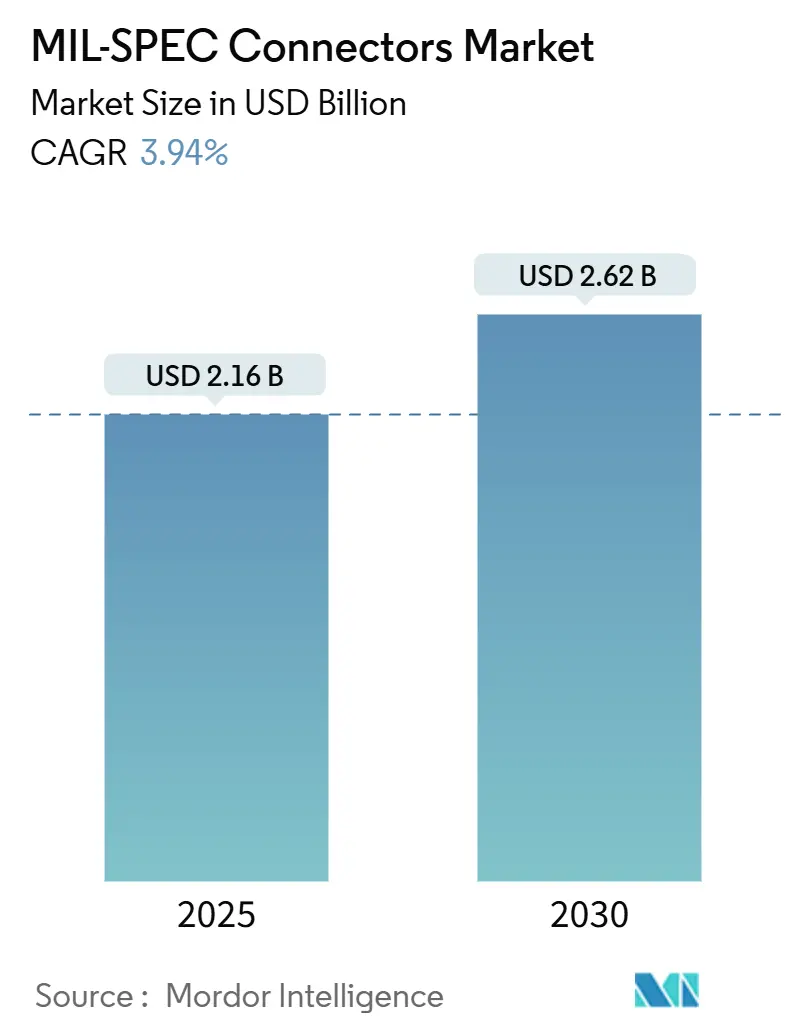

| Tamanho do Mercado (2025) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores MIL SPEC por Mordor Intelligence

O tamanho do mercado de conectores MIL SPEC está em USD 2,16 bilhões em 2025 e está projetado para atingir USD 2,62 bilhões até 2030, refletindo um CAGR de 3,94%. A demanda está ancorada em programas de modernização da defesa que substituem cabeamentos legados por interconexões qualificadas, enquanto a eletrificação de plataformas eleva os requisitos de condução de corrente. Os mandatos MOSA nos Estados Unidos aceleram a adoção de interfaces padronizadas, e orçamentos globais de aquisição superiores a USD 100 bilhões na Europa, além do crescimento sustentado de gastos na Ásia-Pacífico, fornecem um pipeline de pedidos estável. Os incentivos de relocalização da cadeia de suprimentos na América do Norte estimulam a produção local de conectores, embora os riscos de falsificação em mercados cinzentos exijam auditorias de fornecedores mais rigorosas. A consolidação entre fornecedores estabelecidos continua à medida que os custos de qualificação desencorajam novos entrantes e reforçam os prêmios de preço para projetos de alta confiabilidade.

Principais Conclusões do Relatório

- Por tipo de produto, os conectores de fibra óptica lideraram com 38,55% da participação do mercado de conectores MIL SPEC em 2024.

- Por formato do conector, os conectores circulares detiveram 41,29% da receita em 2024, enquanto as geometrias para sistemas não tripulados têm previsão de expansão a um CAGR de 6,5% até 2030.

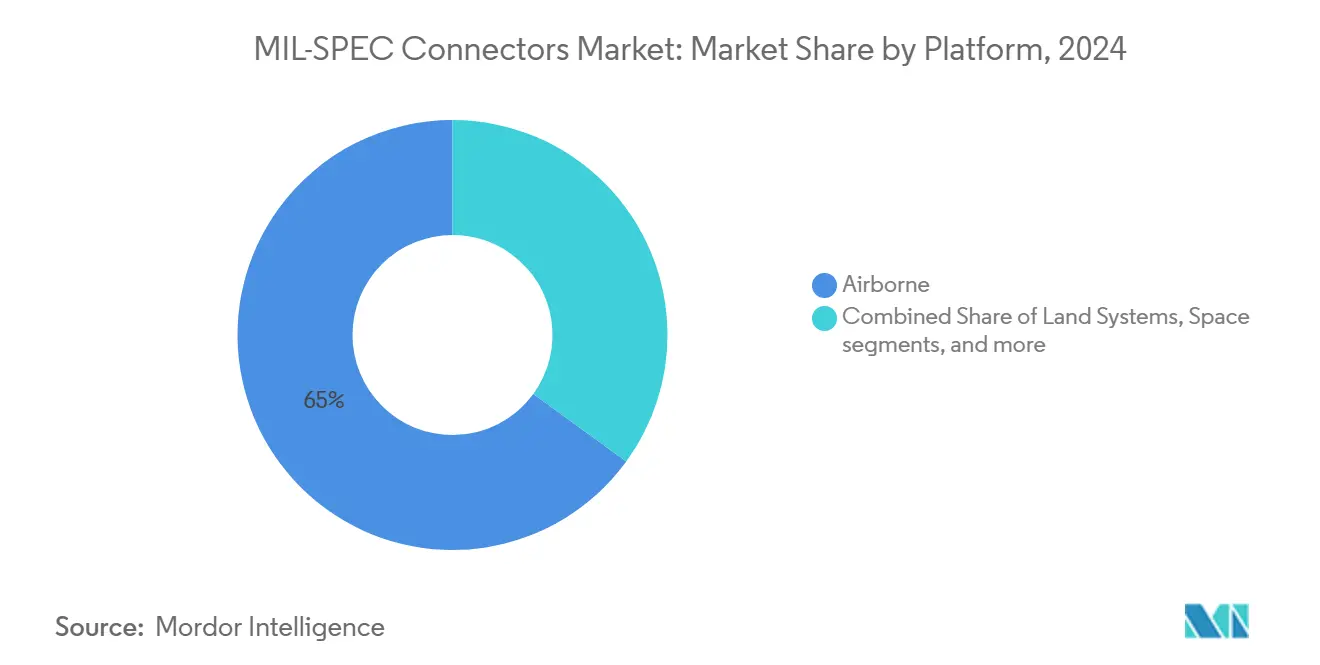

- Por plataforma, as aplicações aerotransportadas representaram 64,98% do tamanho do mercado de conectores MIL SPEC em 2024, e as plataformas espaciais devem avançar a um CAGR de 5,24% até 2030.

- Por usuário final, a produção OEM capturou uma participação de 59,28% do tamanho do mercado de conectores MIL SPEC em 2024 e está crescendo a um CAGR de 4,62% até 2030.

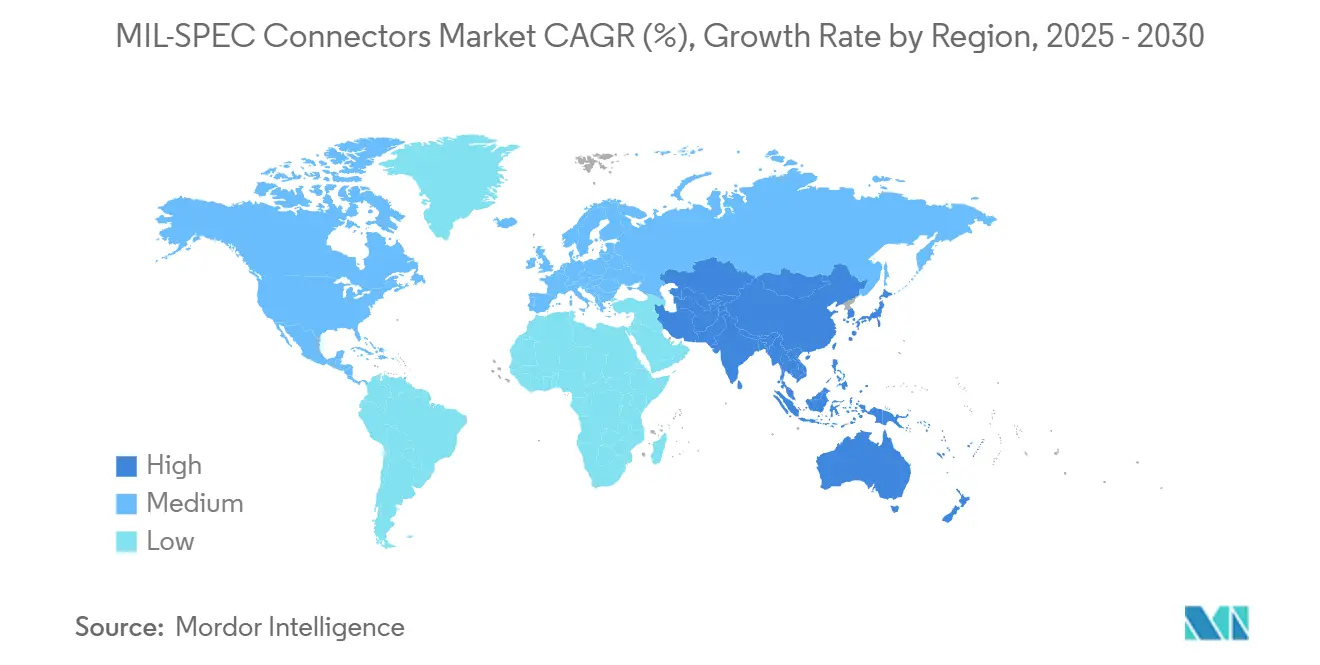

- Por geografia, a América do Norte comandou 41,38% da receita de 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 4,29% até 2030.

Tendências e Perspectivas do Mercado Global de Conectores MIL SPEC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Arquitetura Aberta Modular (MOSA) do Departamento de Defesa | +1.20% | América do Norte, OTAN | Médio prazo (2 a 4 anos) |

| Expansão de plataformas de defesa autônomas e não tripuladas | +0.90% | Global, foco nos EUA e na China | Longo prazo (≥ 4 anos) |

| Integração de conectores de grau MIL em veículos de lançamento comerciais | +0.70% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Miniaturização de aviônicos em programas de modernização | +0.60% | Global | Médio prazo (2 a 4 anos) |

| Aumento cíclico nos orçamentos globais de aquisição de defesa | +0.80% | Global | Curto prazo (≤ 2 anos) |

| Incentivos de relocalização da cadeia de suprimentos para componentes críticos | +0.50% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos MOSA do Departamento de Defesa Impulsionam a Padronização

O Artigo 4401 do Título 10 do Código dos Estados Unidos obriga cada grande programa de aquisição do Pentágono a incorporar arquitetura aberta modular, forçando uma mudança de soquetes proprietários para famílias MIL-DTL qualificadas. Os Escritórios Executivos de Programa agora incluem marcos MOSA em suas linhas de base de aquisição, o que vincula a liberação de financiamento a evidências de padronização de conectores. Os contratantes principais, portanto, especificam peças Série III e Micro-D na fase conceitual, em vez de fazê-lo no final da engenharia, aumentando o conteúdo de conectores em cada nova unidade substituível em linha. Os fornecedores que já detêm status QPL em múltiplas linhas MIL-DTL obtêm status de fornecedor preferencial porque os gerentes de programa percebem menor risco de cronograma. A auditoria do GAO de 2024 constatou adesão desigual, mas o relatório recomendou ações corretivas que o Escritório do Secretário de Defesa aceitou, sinalizando uma aplicação mais rigorosa no próximo ciclo orçamentário. À medida que a conformidade se consolida, a demanda recorrente por peças qualificadas MOSA reforça o crescimento sustentado no mercado de conectores MIL SPEC.

A Expansão de Plataformas Autônomas Impulsiona a Miniaturização

O aumento de veículos aéreos não tripulados (VANTs), robôs terrestres autônomos e drones navais leva os projetistas a preferir interconexões de passo nanométrico, como a família MIL-DTL-32139 de 0,635 mm.[1]Omnetics Connector Corporation, "Conectores Nano-D," omnetics.com Os orçamentos de peso em VANTs do Grupo 2 ficam abaixo de 25 kg, portanto cada grama economizado no cabeamento estende diretamente a autonomia. Os conectores Nano-D oferecem integridade de sinal de até 20 GHz enquanto ocupam um quarto do volume dos Micro-Ds legados, permitindo maior densidade de sensores sem ampliar as células. As agências de defesa agora emitem especificações de conectores separadas em seus roteiros de sistemas não tripulados, garantindo que os dispositivos miniaturizados permaneçam listados no QPL, e não como substituições comerciais prontas para uso. Os lotes de produção de munições de loitering excedem dezenas de milhares de unidades anualmente, gerando volume real em vez de execuções de protótipos de nicho. Essa aquisição sustentada amplia o mercado de conectores MIL SPEC além das plataformas tripuladas e assegura uma curva de demanda de longo prazo.

O Espaço Comercial Impulsiona Novos Caminhos de Qualificação

O contrato do módulo de pouso lunar Artemis V da Blue Origin exige conectores MIL-DTL-38999 em sistemas críticos de voo para se alinhar aos critérios de classificação humana da NASA. Os provedores de lançamento comerciais seguem o mesmo caminho porque a requalificação de uma nova interface personalizada comprometeria as margens de cronograma em ciclos de licitação competitivos. Os fornecedores de conectores respondem oferecendo revisões de "voo espacial" que mantêm a mesma geometria de carcaça das variantes de defesa, mas passam por testes adicionais de desgaseificação e radiação. Essa estratégia de uso duplo permite que os fornecedores amortizem os custos de teste em ambos os mercados, ao mesmo tempo que oferecem às empresas do setor espacial emergente confiabilidade comprovada com mínima sobrecarga de engenharia. A prática também comprime os prazos de entrega: os integradores de lançamento podem encomendar estoque QPL em vez de aguardar peças sob medida. Portanto, a convergência entre o ritmo do espaço comercial e os frameworks de qualificação militar desbloqueia receita incremental sem diluir as expectativas de desempenho.

A Miniaturização de Aviônicos Impulsiona os Programas de Modernização

Os projetos de extensão da vida útil de caças como o F-16 integram computadores de missão modulares, displays panorâmicos e links de dados avançados que exigem maior contagem de pinos em compartimentos menores. Os engenheiros, portanto, migram de circulares Série II legados para pacotes Micro-D, obtendo até 40% de economia de espaço enquanto mantêm a resistência à vibração MIL-STD-810. As instalações de modernização frequentemente requerem backshells personalizados e conjuntos de cabos sobremoldados, elevando a receita média de conectores por aeronave em comparação com os programas de nova construção. Como as autoridades de aeronavegabilidade tratam as mudanças de conectores como modificações maiores, apenas fornecedores totalmente qualificados podem competir, concentrando os pedidos no nível superior. A Força Aérea dos EUA estima que cada kit de atualização do F-16 inclui aproximadamente 1.200 conectores novos ou reterminados, ilustrando a escala da demanda incorporada nos orçamentos de sustentação. Dinâmicas semelhantes ocorrem em frotas de transporte, asa rotativa e reabastecedores, expandindo o tamanho do mercado de conectores MIL SPEC dentro do canal de pós-venda.

Análise de Impacto das Restrições*

| Restrição | (-) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos ciclos de qualificação e certificação MIL | –0.8% | Global | Longo prazo (≥ 4 anos) |

| Proliferação de componentes falsificados em mercados cinzentos | –0.6% | Foco na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preços elevados em comparação com substitutos COTS em programas sensíveis a custos | –0.4% | Mercados emergentes | Médio prazo (2 a 4 anos) |

| Conflitos de conformidade com whiskers de estanho e RoHS | –0.3% | Aplicações espaciais e de armazenamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Ciclos de Qualificação Limitam a Agilidade

As regras da Agência de Logística de Defesa exigem que cada nova família de conectores passe por testes de choque térmico, névoa salina, ciclos de acoplamento e continuidade elétrica antes que um número de peça ingresse na Lista de Produtos Qualificados.[2]Agência de Logística de Defesa, "MIL-STD-1651," dla.milConcluir essa matriz pode consumir de 18 a 24 meses e mais de USD 500.000, o que desencoraja entrantes pequenos ou ágeis de lançar geometrias inovadoras. Mesmo os fornecedores estabelecidos enfrentam filas de espera em laboratórios certificados, atrasando o tempo de comercialização de produtos derivados necessários para atender às demandas emergentes de integridade de sinal. Os escritórios de programa às vezes emitem "desvios" temporários, mas essas isenções raramente abrangem execuções de produção completas, portanto os fornecedores ainda precisam obter o status QPL completo para ganhar contratos de longo prazo. O prazo estendido significa que os projetistas adotam tecnologias de conectores mais antigas simplesmente para salvaguardar os cronogramas, limitando a adoção de soluções de próxima geração. Consequentemente, o prolongado processo de qualificação modera a expansão geral do mercado de conectores MIL SPEC, apesar da demanda saudável dos usuários finais.

O Risco de Falsificação Adiciona Sobrecarga de Conformidade

A Agência de Contrainteligência e Segurança de Defesa registrou um aumento de 22% nas interceptações de conectores falsificados durante as inspeções alfandegárias de 2024, com a maioria dos incidentes vinculados a corretores de mercado cinzento em cadeias de suprimentos asiáticas de múltiplos níveis. Os gerentes de programa agora exigem protocolos de teste destrutivo — raios X, microscopia acústica de varredura e seccionamento transversal metalúrgico — em lotes suspeitos antes da aceitação. Essas etapas adicionais inflam os prazos de aquisição em várias semanas e elevam os custos de aquisição, especialmente para peças de reposição de pequenas tiragens, onde as taxas de teste representam uma parcela maior do preço unitário. Os contratantes principais também incorporam serialização e rastreabilidade baseada em blockchain em novos contratos de chicotes, aumentando ainda mais a sobrecarga administrativa. Alguns compradores adquirem números de peças críticas exclusivamente de OEMs QPL, contornando completamente os distribuidores independentes e reduzindo a escolha competitiva. Coletivamente, a ameaça de falsificação força despesas de mitigação de risco que compensam parte da vantagem de custo tradicionalmente desfrutada pelos fornecedores estabelecidos, comprimindo as margens e desacelerando a execução dos contratos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Adoção de Fibra Óptica Supera a Elétrica Legada

Os produtos de fibra óptica comandaram 38,55% da receita em 2024, ancorando o mercado de conectores MIL SPEC às atualizações de C4ISR com uso intensivo de largura de banda.[3]Glenair Inc., "Conectores de Fibra Óptica ARINC 801," glenair.com Os projetos híbridos de alta velocidade que incorporam contatos ópticos e de energia exibem o CAGR mais rápido de 5,64%, refletindo os benefícios de peso e integração. Os conectores de energia elétrica permanecem vitais para a eletrificação de plataformas; a TE Connectivity introduziu dispositivos com classificação de 1000 A que se alinham aos segmentos premium do tamanho do mercado de conectores MIL SPEC.

Os avanços nos terminais de feixe expandido melhoram a tolerância à contaminação, desbloqueando a óptica implantável em campo. Amphenol, ITT Cannon e Glenair lançam soluções limpáveis em campo, aumentando a confiabilidade em bases operacionais avançadas. Essas inovações ajudam as categorias ópticas a defender sua participação contra alternativas de cobre robustecidas em zonas de combate severas.

Por Formato do Conector: Dominância Circular Encontra a Disrupção Miniaturizada

Os modelos circulares detiveram 41,29% da demanda de 2024, sustentados pela prevalência do MIL-DTL-38999 Série III na aeroespacial. Os formatos placa a placa ganham tração à medida que a computação embarcada migra para a eletrônica de defesa. O subformato para sistemas não tripulados, cobrindo carcaças nano e micro miniaturizadas, tem previsão de CAGR de 6,50%, mostrando como as restrições de tamanho, peso e energia remodelam o mercado de conectores MIL SPEC.

A linha Nano-D da Omnetics demonstra paridade de desempenho com contrapartes maiores enquanto economiza 50% de espaço. A Série 5 Aeroespacial da Amphenol comprime ainda mais as dimensões da carcaça em 20%, mas mantém a vedação ambiental, legitimando os híbridos circulares miniaturizados para computadores de missão.

Por Plataforma: Os Sistemas Aerotransportados Ancoram a Liderança de Receita

Os programas aerotransportados geraram 64,98% das vendas em 2024, e a digitalização da cabine mantém o conteúdo elevado. O tamanho do mercado de conectores MIL SPEC para aplicações espaciais cresce a um CAGR de 5,24% à medida que os construtores de veículos de lançamento comerciais replicam as listas de materiais de interconexão de grau de defesa. Os sistemas terrestres se modernizam por meio de torres eletrificadas, enquanto os projetos navais favorecem revestimentos resistentes à corrosão que impulsionam preços premium.

A especificação de classificação humana Artemis da NASA cascateia os requisitos MIL-DTL-38999 para espaçonaves privadas, aumentando o conteúdo de conectores por pilha de lançamento. Em aeronaves, as modernizações de fly-by-wire digital precisam de linhas de sinal adicionais, enfatizando melhorias na densidade de contatos que sustentam os preços médios de venda dos conectores apesar das reduções de área.

Por Usuário Final: A Produção OEM Mantém Vantagem de Volume

A produção OEM capturou 59,28% dos gastos de 2024, liderando o crescimento a um CAGR de 4,62%. Caças de nova construção como o F-35 incorporam 15.000 interconexões cada, quase o dobro de um jato de quarta geração. O pós-venda fica atrás à medida que a maior longevidade dos conectores estende o tempo médio entre substituições, mas os contratos de sustentação ainda dependem de fornecedores listados no QPL para evitar riscos à segurança de voo.

A aviônica modular acelera a demanda OEM porque cada unidade substituível em linha carrega seu próprio conjunto de E/S, multiplicando as contagens de conectores. Enquanto isso, os kits de atualização para veículos terrestres agrupam chicotes pré-terminados que incluem conectores de energia de próxima geração, amortecendo a receita do pós-venda mesmo quando a frequência de substituição cai.

Análise Geográfica

A América do Norte contribui com o fluxo de receita mais significativo e mantém o banco de qualificação mais profundo. Os fornecedores de nível 1 concentram a produção próxima aos OEMs de aeronaves, reduzindo os custos logísticos e garantindo a conformidade com o ITAR. Sob a Lei de Produção de Defesa, os incentivos governamentais priorizam a capacidade de componentes críticos, amortecendo o mercado de conectores MIL SPEC durante choques externos.

O crescimento composto da Ásia-Pacífico gira em torno do aumento das tensões de segurança regionais que aceleram o acúmulo de estoque de munições de precisão guiada e plataformas autônomas. Programas indígenas como o KF-21 da Coreia do Sul e os protótipos do caça TEDBF da Índia incorporam chicotes compatíveis com MIL-DTL, criando demanda incremental para fornecedores internacionais de conectores que oferecem transferência de tecnologia.

Os colaborativos de aquisição da Europa promovem a harmonização de interfaces de conectores sob os frameworks STANAG. Isso impulsiona pedidos de volume de múltiplos países que melhoram as relações preço-desempenho, mas mantêm testes de confiabilidade rigorosos. Os objetivos de soberania da cadeia de suprimentos estimulam investimentos em revestimento, moldagem e testes ambientais dentro da UE, reduzindo a dependência de fornecimento de uma única região.

O Oriente Médio e a África observam adoção constante à medida que os estados do Conselho de Cooperação do Golfo implantam sistemas de defesa aérea de próxima geração. No entanto, a menor capacidade de fabricação doméstica significa dependência sustentada de fornecedores QPL dos EUA e da Europa. A América Latina registra volume limitado, mas poderia acelerar sob ciclos de substituição de frotas de aeronaves de transporte envelhecidas.

Cenário Competitivo

Amphenol Corporation, TE Connectivity plc, ITT Inc., Glenair, Inc. e Smiths Interconnect Group Limited (Smiths Group plc) constituem o quinteto principal, estimado em aproximadamente dois terços da receita global. Sua escala permite qualificação simultânea em dezenas de famílias MIL-DTL, gerando altas barreiras de troca. A aquisição de USD 2,3 bilhões da Richards Manufacturing pela TE e a compra de USD 2 bilhões da CIT pela Amphenol ampliam os portfólios de alta frequência e ambientes severos.

A diferenciação estratégica depende de miniaturização, módulos de sinal híbrido e projetos de energia de alta corrente. A Série 5 Aeroespacial da Amphenol encurta o comprimento da carcaça em 20%, mas atende ao desempenho da Série III, atraindo integradores de VANTs. A Glenair foca em contatos de feixe expandido de fibra óptica para reparo em campo, enquanto a ITT Cannon desenvolve variantes filtradas para mitigar a interferência eletromagnética em nós C4ISR.

Jogadores emergentes na Turquia, Coreia do Sul e Índia ganham terreno com apoio governamental, mas enfrentam obstáculos de licença de exportação. As necessidades de capital de qualificação e o acúmulo de QPL limitam a entrada disruptiva nos segmentos de aviação principal. Consequentemente, as marcas estabelecidas sustentam margens operacionais de dois dígitos mesmo com o aumento dos custos de matérias-primas.

Líderes do Setor de Conectores MIL SPEC

Amphenol Corporation

ITT Inc.

Glenair, Inc.

TE Connectivity plc

Smiths Interconnect Group Limited (Smiths Group plc)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Amphenol apresentou os conectores Rhino Guard MIL-DTL-38999 com classificação de 1000 A para veículos de combate elétricos.

- Julho de 2024: A PEI-Genesis introduziu a Série Five da Amphenol Aerospace, uma versão aprimorada dos conectores MIL SPEC 38999. Este conector suporta aplicações avançadas de tecnologia de grau militar e espacial.

Escopo do Relatório Global do Mercado de Conectores MIL SPEC

| Sinal Elétrico e Energia |

| Fibra Óptica |

| RF/Micro-ondas |

| Alta Velocidade Híbrido |

| Alta Potência/HVDC |

| Circular |

| Retangular |

| Placa a Placa |

| Nano/Micro Miniaturizado |

| Aerotransportado |

| Sistemas Terrestres |

| Naval e Subsuperfície |

| Espaço (Veículos de Lançamento e Satélites) |

| Produção OEM |

| Pós-venda/MRO |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Sinal Elétrico e Energia | ||

| Fibra Óptica | |||

| RF/Micro-ondas | |||

| Alta Velocidade Híbrido | |||

| Alta Potência/HVDC | |||

| Por Formato do Conector | Circular | ||

| Retangular | |||

| Placa a Placa | |||

| Nano/Micro Miniaturizado | |||

| Por Plataforma | Aerotransportado | ||

| Sistemas Terrestres | |||

| Naval e Subsuperfície | |||

| Espaço (Veículos de Lançamento e Satélites) | |||

| Por Usuário Final | Produção OEM | ||

| Pós-venda/MRO | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento projetada do mercado de conectores MIL SPEC?

O tamanho do mercado de conectores MIL SPEC está em USD 2,16 bilhões em 2025 e está projetado para atingir USD 2,62 bilhões até 2030, refletindo um CAGR de 3,94%.

Qual categoria de produto comanda a maior participação de receita?

Os conectores de fibra óptica detêm 38,55% das vendas de 2024, refletindo as crescentes necessidades de largura de banda.

Qual formato de conector permanece dominante nas plataformas de defesa?

Os modelos circulares, especialmente o MIL-DTL-38999 Série III, representam 41,29% da receita.

Qual segmento de plataforma gera a maior parte da demanda?

Os sistemas aerotransportados geram 64,98% da receita de 2024 graças às arquiteturas com uso intensivo de aviônicos.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 4,29% até 2030 com o aumento dos orçamentos de defesa.

Qual é o principal fator que desacelera a introdução de novos produtos?

Os ciclos de qualificação da Agência de Logística de Defesa podem chegar a 24 meses e custar USD 0,5 milhão por família de conectores.

Como os componentes falsificados impactam a aquisição?

Os requisitos adicionais de inspeção e rastreabilidade estendem os prazos de entrega e elevam os custos de aquisição.

Por que os conectores de passo nanométrico estão ganhando popularidade?

As plataformas autônomas e não tripuladas favorecem os projetos Nano-D que reduzem o peso enquanto mantêm a confiabilidade MIL.

Página atualizada pela última vez em: