Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

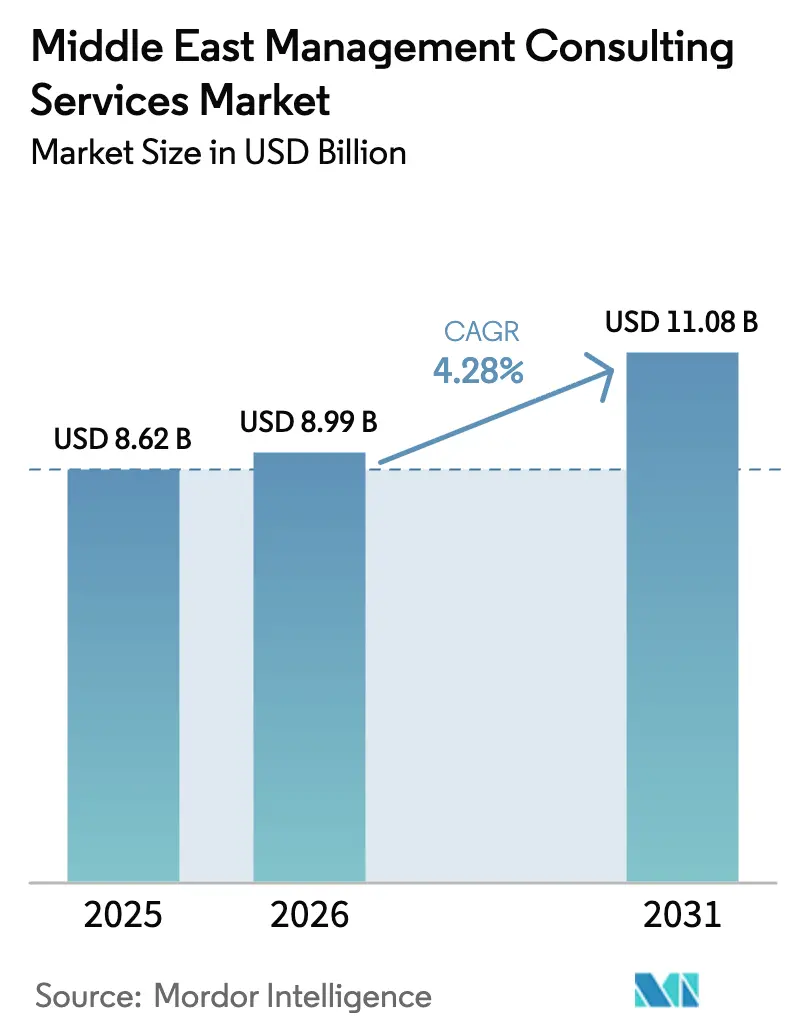

| Tamanho do mercado no ano base (2025) | 8.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

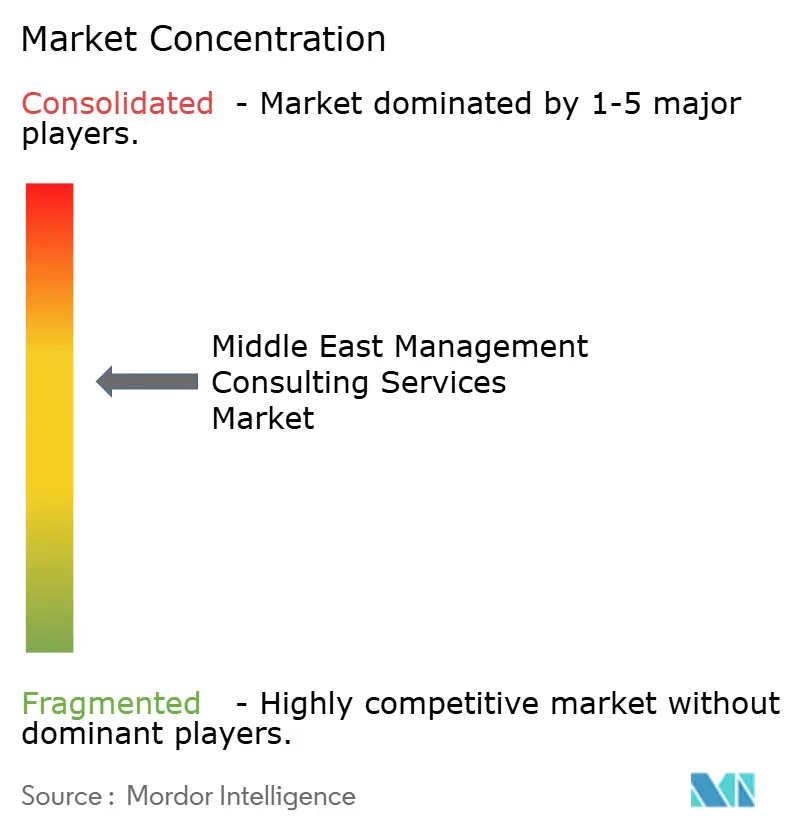

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão no Oriente Médio por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão no Oriente Médio em 2026 é estimado em USD 8,99 bilhões, crescendo a partir do valor de 2025 de USD 8,62 bilhões, com projeções para 2031 mostrando USD 11,08 bilhões, crescendo a um CAGR de 4,28% no período de 2026 a 2031. A demanda avança em conjunto com programas de diversificação em larga escala, megaprojetos e digitalização do setor público que dependem de expertise externa para design, execução e monitoramento de desempenho. A Arábia Saudita e os Emirados Árabes Unidos, por meio da Visão 2030 e da Visão 2031, respondem pela maior parte dos gastos, mas as necessidades de consultoria estão se ampliando no Catar, no Kuwait e em Omã, à medida que essas economias investem em infraestrutura inteligente e descarbonização. Mandatos de prioridade à nuvem, crescente risco cibernético e uma onda de regulamentações de sustentabilidade mantêm robustas as contratações de consultoria operacional e tecnológica, enquanto a escassez de talentos e o crescimento de equipes internas de estratégia exercem pressão seletiva sobre preços e margens. A concorrência se concentra nas Quatro Grandes e nas firmas MBB, mas especialistas de médio porte estão conquistando contratos em ESG, governança de empresas familiares e capacitação digital de PMEs.[1]Departamento de Comércio dos Estados Unidos, "Arábia Saudita – Economia Digital," trade.gov

Principais Conclusões do Relatório

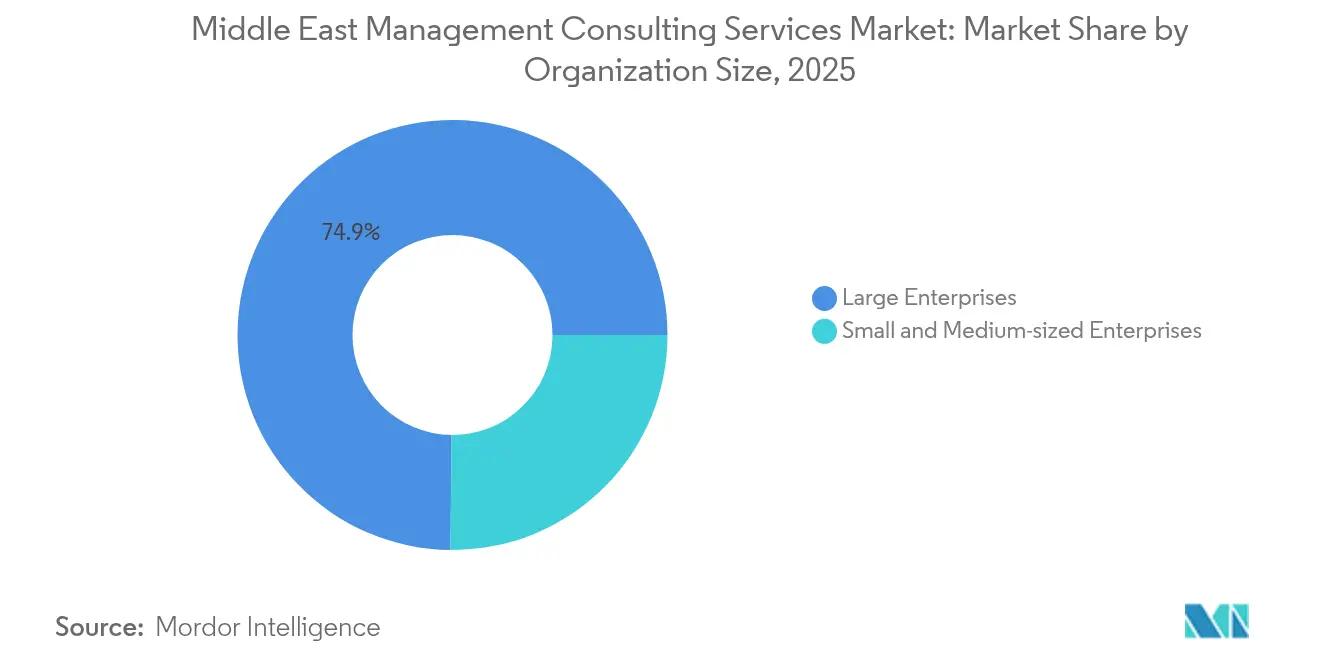

- Por tamanho de organização, as grandes empresas detinham 74,85% da participação no mercado de serviços de consultoria de gestão no Oriente Médio em 2025, enquanto as PMEs devem expandir a um CAGR de 7,25% até 2031.

- Por tipo de serviço, a consultoria de operações capturou 26,82% da participação de receita em 2025; a consultoria de estratégia tem previsão de expansão a um CAGR de 4,98% até 2031.

- Por modelo de entrega, os contratos presenciais responderam por 55,40% do tamanho do mercado de serviços de consultoria de gestão no Oriente Médio em 2025, enquanto os contratos remotos e virtuais avançam a um CAGR de 9,68% até 2031.

- Por setor do usuário final, os serviços financeiros comandaram 11,64% do tamanho do mercado de serviços de consultoria de gestão no Oriente Médio em 2025, e a saúde progride a um CAGR de 5,52% até 2031.

- Por geografia, a Arábia Saudita liderou com 45,72% da participação no mercado de serviços de consultoria de gestão no Oriente Médio em 2025, enquanto os Emirados Árabes Unidos apresentam o CAGR projetado mais rápido, de 5,31%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gastos com transformação digital pelos governos do CCG | +1.20% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2 a 4 anos) |

| Agendas de diversificação econômica (Visão 2030, Visão 2031 dos Emirados Árabes Unidos) | +1.80% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Mandatos de prioridade à nuvem por grandes empresas | +0.70% | Global | Curto prazo (≤ 2 anos) |

| Expansão de gigaprojetos que exigem gestão de programas complexos | +1.10% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Profissionalização de conglomerados familiares | +0.90% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2 a 4 anos) |

| Crescente demanda por consultoria em ESG e sustentabilidade | +1.00% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Agendas de Diversificação Econômica Impulsionam a Demanda Estrutural por Consultoria

A Visão 2030 da Arábia Saudita e a Visão 2031 dos Emirados Árabes Unidos continuam a influenciar cada grande licitação de consultoria. Riade destinou USD 24,8 bilhões para infraestrutura digital e atingiu 99% de penetração de internet, criando um pipeline constante de projetos regulatórios, de capacitação e de gestão de desempenho. A Autoridade Saudita de Dados e Inteligência Artificial já capacitou 45.000 profissionais e planeja capacitar outras 25.000 mulheres em dados e IA, gerando trabalho de longo prazo para consultores na área de lacunas de competências. Nos Emirados Árabes Unidos, as metas governamentais preveem um PIB de AED 3 trilhões e exportações não petrolíferas de AED 800 bilhões até 2031, o que obriga os ministérios a reengenheirar processos e atrair consultores externos para benchmarking de governança.[2]Governo dos Emirados Árabes Unidos, "Visão 'Nós, os Emirados Árabes Unidos 2031'," u.ae Como a capacidade de consultoria doméstica permanece limitada fora do setor bancário, tanto as firmas multinacionais quanto as boutiques regionais encontram demanda constante por estratégia para o setor público, design de políticas e garantia de entrega.

Os Gastos com Transformação Digital Aceleram a Modernização Governamental

Os estados do CCG tratam a adoção da nuvem como uma necessidade de redução de custos e melhoria da qualidade dos serviços. A Autoridade de Informação e Governo Eletrônico do Bahrein documentou reduções de custos de TI de 30% a 90% após migrar cargas de trabalho essenciais para a nuvem. A Autoridade de Governo Digital da Arábia Saudita elevou seu ranking de governo eletrônico da ONU do 52º lugar em 2021 para o 31º em 2022 e agora supervisiona sandboxes regulatórios para IA, IoT e blockchain. O Barramento Nacional de Serviços Governamentais encaminha 6.000 serviços digitais e processa 3 bilhões de transações por ano, obrigando os ministérios a buscar orientação contínua em integração e cibersegurança.[3]Ministério das Comunicações e Tecnologia da Informação da Arábia Saudita, "Transações do Barramento de Serviços Governamentais," my.gov.sa À medida que cada marco desencadeia novos benchmarks de desempenho, especialistas em governança ágil, arquitetura empresarial e gestão de dados conquistam contratos plurianuais que garantem fluxos de receita previsíveis.

A Complexidade dos Gigaprojetos Exige Gestão de Programas Especializada

Projetos como NEOM, Mar Vermelho e Qiddiya envolvem orçamentos combinados superiores a USD 1 trilhão. Somente o NEOM prevê gastos de USD 500 bilhões, e os escopos de consultoria abrangem design urbano, utilidades inteligentes e estruturas de economia circular. A Atkins garantiu um papel de parceiro de entrega por cinco anos para THE LINE, a fim de coordenar a logística de construção de uma cidade linear projetada para abrigar 9 milhões de residentes. As atividades vão desde a seleção de empreiteiros até sistemas integrados de comando e controle, exigindo equipes multidisciplinares que combinam engenharia, gêmeos digitais e métricas de sustentabilidade. Os longos prazos, as camadas de governança sobrepostas e as múltiplas fontes de financiamento convidam à contribuição consultiva contínua em gestão de riscos, alinhamento de partes interessadas e auditoria de progresso.

Crescente Demanda por Consultoria em ESG e Sustentabilidade

Quatro em cada cinco grandes empresas do Oriente Médio agora relatam estratégias formais de sustentabilidade, ante 64% em 2023, mas 60% dos executivos admitem que as estruturas permanecem incompletas. Os compromissos climáticos regionais, incluindo a estratégia de Carbono Neutro 2050 dos Emirados Árabes Unidos e o roteiro de carbono circular da Arábia Saudita, impulsionam as corporações em direção a padrões de divulgação que espelham as regras da UE e dos EUA. Os contratos de consultoria se concentram em linhas de base de contabilidade de carbono, estruturação de finanças verdes e viabilidade de energia renovável. A KPMG projeta que os ativos de finanças sustentáveis do CCG registrarão crescimento anualizado de 31,1% até 2032, apresentando uma trajetória lucrativa para práticas especializadas em ESG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Grave escassez regional de talentos e alta rotatividade de consultores | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Crescimento de equipes internas de estratégia reduzindo gastos externos | -0.60% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Instabilidade política em mercados selecionados do Oriente Médio | -0.50% | Focos regionais | Curto prazo (≤ 2 anos) |

| Segmento de PMEs sensível a preços limitando honorários premium | -0.40% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Hidrocarbonetos Afetando os Desembolsos Fiscais

A rotatividade anual nos escritórios das Quatro Grandes se aproxima de 20%, amplificada por pacotes de remuneração estagnados em 2024. Os governos atraem consultores de carreira intermediária com salários mais altos e isentos de impostos, drenando os quadros de liderança de projetos e forçando as firmas a recrutar globalmente, apenas para enfrentar cotas de visto e regras de localização. Os mandatos de Saudização obrigam as firmas estrangeiras a manter proporções específicas de funcionários locais em relação a expatriados, elevando os custos de folha de pagamento e treinamento e complicando a alocação de pessoal para mobilizações rápidas. Os clientes experimentam ciclos de proposta mais longos e diárias mais altas à medida que as firmas tentam compensar a rotatividade com subcontratados e centros de entrega offshore.

Lacuna de Oferta de Consultores Qualificados e Inflação Salarial

A demanda explosiva por arquitetos de nuvem, cientistas de dados e analistas de ESG supera a oferta regional, estimulando o recrutamento agressivo da Europa e da América do Norte. A remuneração média no CCG para funções de dados agora supera os equivalentes europeus em até 59%, de acordo com um estudo de 2024 que acompanha a migração de talentos tecnológicos. A inflação salarial corrói as margens no nível de sócios, enquanto as regras de conteúdo local obrigam as firmas a acelerar a capacitação de talentos nacionais, apesar de um mercado de trabalho raso. A tensão eleva o risco de retenção e exige investimento em academias e modelos de entrega remota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: Grandes Corporações Ancoram Pipelines Plurianuais

As grandes empresas controlaram 74,85% do mercado de serviços de consultoria de gestão no Oriente Médio em 2025, graças à intensidade de capital dos programas de transformação. Os projetos vinculados à Visão 2030 frequentemente superam USD 100 milhões e exigem equipes integradas que abrangem estratégia, tecnologia e gestão de mudanças ao longo de vários anos. Estruturas de propriedade complexas e a supervisão de fundos soberanos de riqueza adicionam camadas de governança que favorecem consultores de marca renomada e experientes. Prazos de entrega apertados e escrutínio público reforçam a preferência por firmas com equipes robustas, estruturas de mitigação de riscos e padrões de documentação prontos para auditoria.

As PMEs, embora sensíveis a preços, representam uma fronteira fértil. Portais governamentais como o Monsha'at da Arábia Saudita fornecem vouchers de consultoria subsidiados, incentivando empresas menores a buscar certificações ISO, adoção de comércio eletrônico e planejamento sucessório. O CAGR de 7,25% do segmento até 2031 supera o mercado geral de serviços de consultoria de gestão no Oriente Médio. No entanto, os valores médios dos contratos permanecem modestos, levando as consultorias a desenvolver kits de ferramentas modulares e entrega virtual para manter a utilização elevada sem diluir as margens. Plataformas digitais de autoatendimento, workshops pré-gravados e precificação baseada em resultados ressoam com os proprietários de PMEs que buscam soluções rápidas e acessíveis.

Por Tipo de Serviço: Operações Domina, Tecnologia Acelera

A consultoria de operações manteve uma participação de receita de 26,82% em 2025, à medida que empresas de energia, logística e conglomerados familiares buscavam eficiência de custos, conformidade e resiliência da cadeia de suprimentos. Os consultores implantam metodologias lean, análises de torre de controle e capacitação da força de trabalho para desbloquear a produtividade e padronizar a governança. O tamanho do mercado de serviços de consultoria de gestão no Oriente Médio para projetos de operações deve crescer de forma constante à medida que os esforços de privatização exigem suporte de integração pós-negócio.

A consultoria de estratégia é o claro motor de momentum, crescendo a um CAGR de 4,98%. Os gastos com TIC da Arábia Saudita subiram para USD 40,9 bilhões em 2025, equivalentes a 4,1% do PIB, sustentados por mandatos de cibersegurança, IA e migração para a nuvem. Os escopos de consultoria agora abrangem arquiteturas de confiança zero, roteiros de casos de uso de IA generativa e conformidade com nuvem soberana. A consultoria de estratégia e de RH também desfruta de demanda duradoura, particularmente para a nacionalização da força de trabalho do setor público e a sucessão de empresas familiares.

Por Modelo de Entrega: Liderança Presencial Persiste Enquanto o Modelo Remoto se Consolida

O trabalho presencial continuará dominante porque a construção de relacionamentos e o contexto cultural têm grande importância no Golfo. Os ministérios frequentemente estipulam presença de escritório local para os licitantes e solicitam reuniões de direção presenciais semanais. Esses requisitos mantiveram os contratos presenciais em 55,40% do tamanho do mercado de serviços de consultoria de gestão no Oriente Médio em 2025.

Os modelos remotos e híbridos, no entanto, expandem-se a um CAGR de 9,68%. Os clientes pós-pandemia aceitam sprints de design virtuais, escritórios de gerenciamento de projetos baseados em nuvem e revisão de documentos habilitada por IA que reduzem os custos de viagem e aceleram o prazo de entrega. Os casos de sucesso da telessaúde comprovam a aceitação de serviços digitais; os gastos com telessaúde na Arábia Saudita devem atingir USD 415,4 milhões em 2025. As firmas agora combinam consultoria virtual com "equipes volantes" regionais que aparecem em marcos críticos, equilibrando a economia de custos com momentos presenciais decisivos.

Por Setor do Usuário Final: Serviços Financeiros Ainda Primeiros, Saúde Cresce Rapidamente

Bancos e seguradoras contribuem com 11,64% dos gastos com consultoria em 2025, impulsionados por regras de open banking, adoção de Basileia III e parcerias rápidas com fintechs. Os projetos abrangem modernização de sistemas centrais, identidade digital, design de produtos compatíveis com a Sharia e revisão de risco empresarial. Prazos regulatórios apertados, combinados com testes de estresse de resiliência cibernética, sustentam diárias premium, tornando os serviços financeiros uma pedra angular do mercado de serviços de consultoria de gestão no Oriente Médio.

A saúde apresenta o CAGR mais rápido, de 5,52%. Os governos do CCG investem pesadamente em parcerias público-privadas hospitalares, intercâmbios nacionais de informações de saúde e projetos-piloto de cuidados baseados em valor. O mercado regional de TI em saúde pode atingir USD 7,9 bilhões até 2028, exigindo consultores em informática clínica, digitalização do ciclo de receita e parcerias de pesquisa genômica. Energia, manufatura, imóveis e hotelaria cada um adiciona oportunidades de nicho que vão desde roteiros de hidrogênio verde até modelos operacionais de hotéis inteligentes.

Análise Geográfica

A Arábia Saudita gerou 45,72% da receita regional em 2025, posicionando o Reino como o cliente âncora para a maioria das firmas globais. O Fundo de Investimento Público do Estado canaliza bilhões para projetos de turismo, esportes e manufatura avançada, garantindo demanda contínua por consultoria mesmo enquanto a suspensão da PwC sinaliza maior escrutínio sobre a qualidade das entregas e salvaguardas contra conflitos de interesse. As regras nacionais de soberania de dados e a conformidade com as cotas de Saudização exigem que os consultores invistam em centros de entrega locais e capacidade em língua árabe, consolidando a alavancagem do Reino sobre os termos dos fornecedores. O alcance a cidades secundárias como Jeddah e Dammam diversifica os pipelines além dos megaprojetos de Riade, adicionando contratos de médio mercado em hubs de logística e clusters industriais.

Os Emirados Árabes Unidos registram o crescimento previsto mais alto, com um CAGR de 5,31% até 2031. Dubai permanece um ímã para sedes regionais, permitindo que as firmas atendam clientes do Golfo, da África e do Sul da Ásia a partir de um único local com eficiência fiscal. O PIB não petrolífero atingiu AED 1,322 trilhão nos primeiros nove meses de 2024, com construção, fintech e comércio eletrônico gerando gastos constantes com consultoria. As entidades soberanas de Abu Dhabi pressionam por reestruturação operacional de empresas do portfólio e estratégias de expansão global, enquanto os reguladores federais testam protocolos de divulgação de ESG que se propagam pelas linhas de auditoria e consultoria. O modelo de zona franca do país e o programa de Visto Dourado atraem boutiques especializadas, intensificando a concorrência de preços, mas ampliando a disponibilidade de competências.

Catar, Kuwait, Omã e Bahrein formam coletivamente um segundo nível em rápida maturação. O Catar pós-Copa do Mundo investe em clusters de economia do conhecimento e infraestrutura de transição energética, dando origem a contratos de otimização de compras e de escritório de gerenciamento de projetos como serviço. O Kuwait moderniza portos e refinarias, gerando oportunidades em gestão de contratos de engenharia, aquisição e construção e localização da força de trabalho. Omã tem como alvo o hidrogênio verde, impulsionando a demanda por estudos de viabilidade e avaliações de risco da cadeia de suprimentos, enquanto o Bahrein aposta em sandboxes de tecnologia regulatória para se manter competitivo como hub financeiro. Juntos, esses mercados diversificam os fluxos de receita e protegem os consultores contra a exposição a um único país dentro do mercado geral de serviços de consultoria de gestão no Oriente Médio.

Cenário Competitivo

O poder de mercado se concentra em cerca de uma dúzia de marcas internacionais, lideradas por McKinsey and Company, Boston Consulting Group, Bain and Company, Deloitte, PwC, EY e KPMG. Combinados, esses players respondem pela maioria dos contratos de transformação do setor público e de capacitação tecnológica em todo o CCG. A presença de duas décadas da McKinsey garante mandatos de alto perfil, como os KPIs da Visão 2030 e a modelagem econômica do NEOM, aproveitando dados proprietários para se diferenciar. O BCG investe em aceleradores de IA e liderança de pensamento específica por país, exemplificada por sua série "GCC AI Pulse" que informa briefings executivos. Deloitte e EY se beneficiam de plataformas multidisciplinares que unificam auditoria, impostos e consultoria, atraindo clientes que buscam parceiros únicos de conformidade e transformação.

Os desafiantes de segundo nível conquistam posições de nicho. A Kearney faz parceria com a ALPHA10X para injetar análises preditivas em projetos de due diligence, conquistando trabalhos de fusões e aquisições transfronteiriças em transição energética. A Oliver Wyman aprofunda suas credenciais em gestão de riscos entre bancos e seguradoras regionais, enquanto Atkins e DGA Group garantem contratos de longa duração de escritório de gerenciamento de projetos de engenharia vinculados a gigaprojetos. Especialistas em tecnologia como a Searce aproveitam a demanda por modernização de nuvem e operações de IA, usando bases de custo mais baixas para superar os incumbentes em licitações de transformação digital. Campeões locais emergem na Arábia Saudita e nos Emirados Árabes Unidos, beneficiando-se de políticas de localização e preferências de compras governamentais que estipulam limites de propriedade local.

O risco regulatório molda o campo de jogo. A suspensão temporária da PwC ilustra a desvantagem das falhas de governança, forçando os rivais a escalar rapidamente a capacidade para absorver a demanda deslocada. Leis de privacidade de dados, escrutínio de preços de transferência e regimes anticorrupção elevam os custos de conformidade, favorecendo firmas com controles internos robustos. Enquanto isso, as tendências de longo prazo em direção à precificação baseada em resultados e parcerias de co-inovação estão corroendo os modelos clássicos de tempo e materiais. O sucesso competitivo depende cada vez mais de ativos de entrega nativos em nuvem, academias regionais de talentos e alianças de ecossistema com hiperescaladores ou fornecedores especializados de análise.

Líderes do Setor de Serviços de Consultoria de Gestão no Oriente Médio

McKinsey & Company, Inc.

PricewaterhouseCoopers International Limited

Deloitte Touche Tohmatsu Limited

The Boston Consulting Group, Inc.

KPMG International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Accenture concordou em adquirir a Maryville Consulting Group para reforçar as ofertas de estratégia tecnológica [CONSULTING.US].

- Maio de 2025: A Kyndryl reportou contratações recordes de USD 18,2 bilhões, com receita de consultoria crescendo 45% em relação ao ano anterior [KYNDRYL.COM].

- Abril de 2025: A IBM adquiriu a especialista em dados e IA Hakkoda, adicionando 350 consultores à sua prática de IA [CONSULTING.US].

- Abril de 2025: A EY fez parceria com a NVIDIA para incorporar agentes de IA em novos serviços de consultoria [CONSULTINGMAG.COM].

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão no Oriente Médio

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Tecnologia |

| Outros Tipos de Serviço (incluem consultoria de implementação, consultoria específica por função e consultoria específica por setor, entre outros) |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Serviços Financeiros (BFSI) |

| Manufatura e Industrial |

| Energia e Utilidades |

| Governo e Setor Público |

| Imóveis e Construção |

| Varejo e Bens de Consumo |

| Mídia, Entretenimento e Esportes |

| Hotelaria e Viagens |

| Outros Setores |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Bahrein |

| Kuwait |

| Omã |

| Catar |

| Restante do Oriente Médio |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Tipo de Serviço | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Tecnologia | |

| Outros Tipos de Serviço (incluem consultoria de implementação, consultoria específica por função e consultoria específica por setor, entre outros) | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota / Virtual | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Saúde e Ciências da Vida | |

| Serviços Financeiros (BFSI) | |

| Manufatura e Industrial | |

| Energia e Utilidades | |

| Governo e Setor Público | |

| Imóveis e Construção | |

| Varejo e Bens de Consumo | |

| Mídia, Entretenimento e Esportes | |

| Hotelaria e Viagens | |

| Outros Setores | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Bahrein | |

| Kuwait | |

| Omã | |

| Catar | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de consultoria de gestão no Oriente Médio em 2026?

O mercado é avaliado em USD 8,99 bilhões em 2026 e tem projeção de atingir USD 11,08 bilhões até 2031.

Qual país contribui com a maior receita de consultoria na região?

A Arábia Saudita lidera com 45,72% da receita total de consultoria graças a megaprojetos e gastos com a Visão 2030.

Qual linha de serviço de consultoria está crescendo mais rapidamente?

A consultoria de estratégia registra o maior crescimento, com um CAGR de 4,98% até 2031, à medida que os clientes migram para a nuvem e adotam IA.

Qual modelo de entrega está ganhando tração após a COVID-19?

Os contratos remotos e virtuais estão expandindo a um CAGR de 9,68% à medida que os clientes aceitam ferramentas de colaboração digital.

Por que os serviços de sustentabilidade estão em demanda?

Compromissos de carbono neutro e novas regras de divulgação levam as empresas a buscar ajuda com contabilidade de carbono, finanças verdes e relatórios de ESG.

Qual é o maior desafio operacional para as consultorias?

Uma pronunciada escassez de talentos aliada à alta rotatividade infla os custos de pessoal e prolonga os prazos dos projetos.

Página atualizada pela última vez em: