Tamanho e Participação do Mercado de Goma Arábica do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

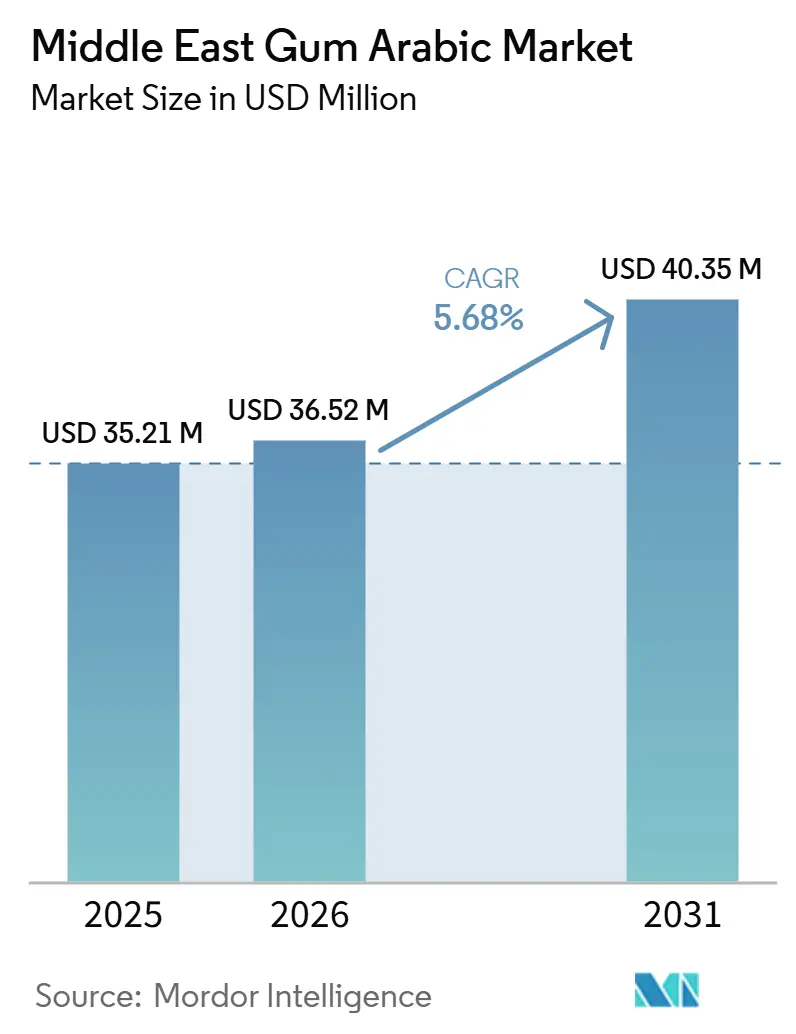

| Tamanho do mercado no ano base (2025) | 35.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 36.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 40.35 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Goma Arábica do Oriente Médio pela Mordor Intelligence

O tamanho do mercado de goma arábica do Oriente Médio está projetado para se expandir de USD 35,21 milhões em 2025 e USD 36,52 milhões em 2026 para USD 40,35 milhões até 2031, registrando um CAGR de 5,68% entre 2026 e 2031. O mercado de goma arábica do Oriente Médio está ganhando suporte da maior base de processamento de alimentos da região, onde os fabricantes buscam estabilizantes naturais que se adequem a rótulos de ingredientes mais limpos e às normas estabelecidas de aditivos alimentares. A goma arábica também se beneficia de um trabalho mais amplo de reformulação em bebidas, confeitaria e produtos de panificação, onde os processadores precisam de emulsificação estável, desempenho de formação de película e conforto de rotulagem que os substitutos sintéticos nem sempre oferecem no mesmo nível de aceitação. A demanda farmacêutica e nutracêutica está adicionando uma camada de maior valor ao mercado, pois os compradores utilizam a goma arábica em sistemas de entrega, encapsulamento e formulações à base de fibras que exigem maior consistência de lote e documentação. O campo efetivo de fornecedores está se estreitando porque os compradores regionais esperam cada vez mais conformidade com os padrões Halal, Kosher, segurança alimentar e, em alguns casos, grau farmacêutico no mesmo relacionamento comercial. O mercado de goma arábica do Oriente Médio também está sendo remodelado pela diversificação do fornecimento para além da origem exclusiva do Sudão, o que está levando processadores e comerciantes do GCC a adotar estoques de segurança, duplo fornecimento e práticas mais rigorosas de verificação de fornecedores.

Principais Conclusões do Relatório

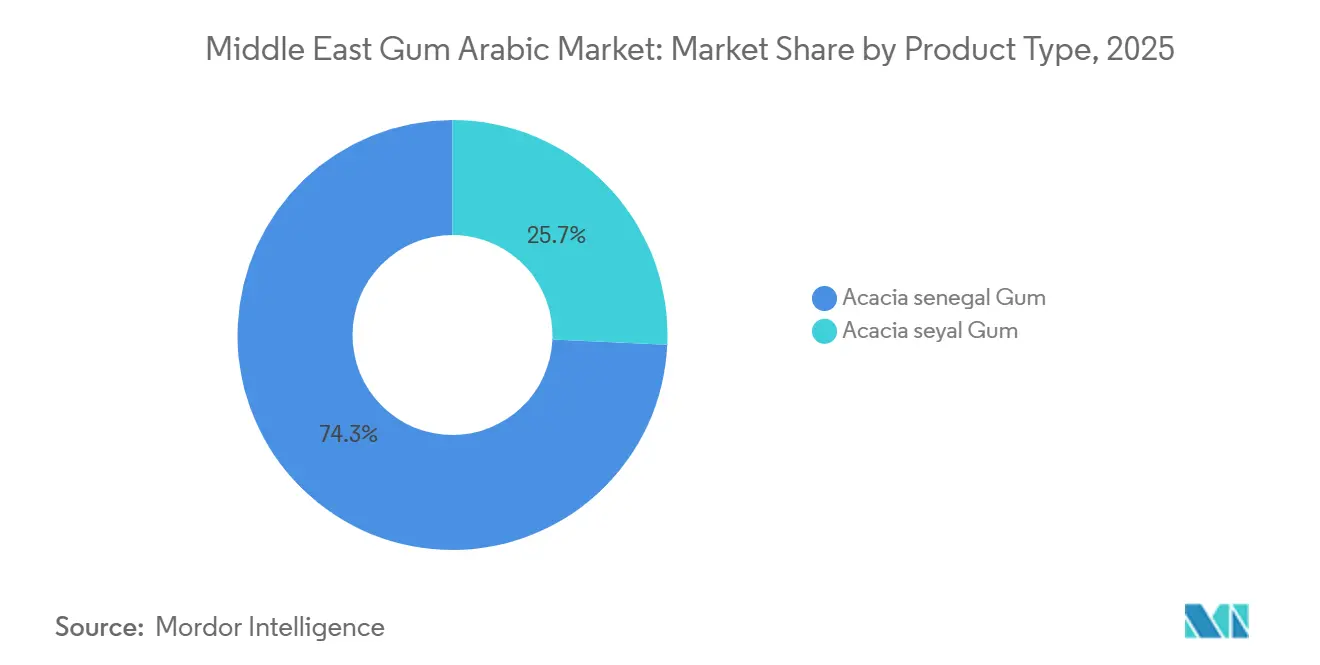

- Por tipo de produto, a Acácia senegal liderou com 74,27% de participação na receita em 2025, enquanto a Acácia seyal está projetada para se expandir a um CAGR de 6,78% até 2031.

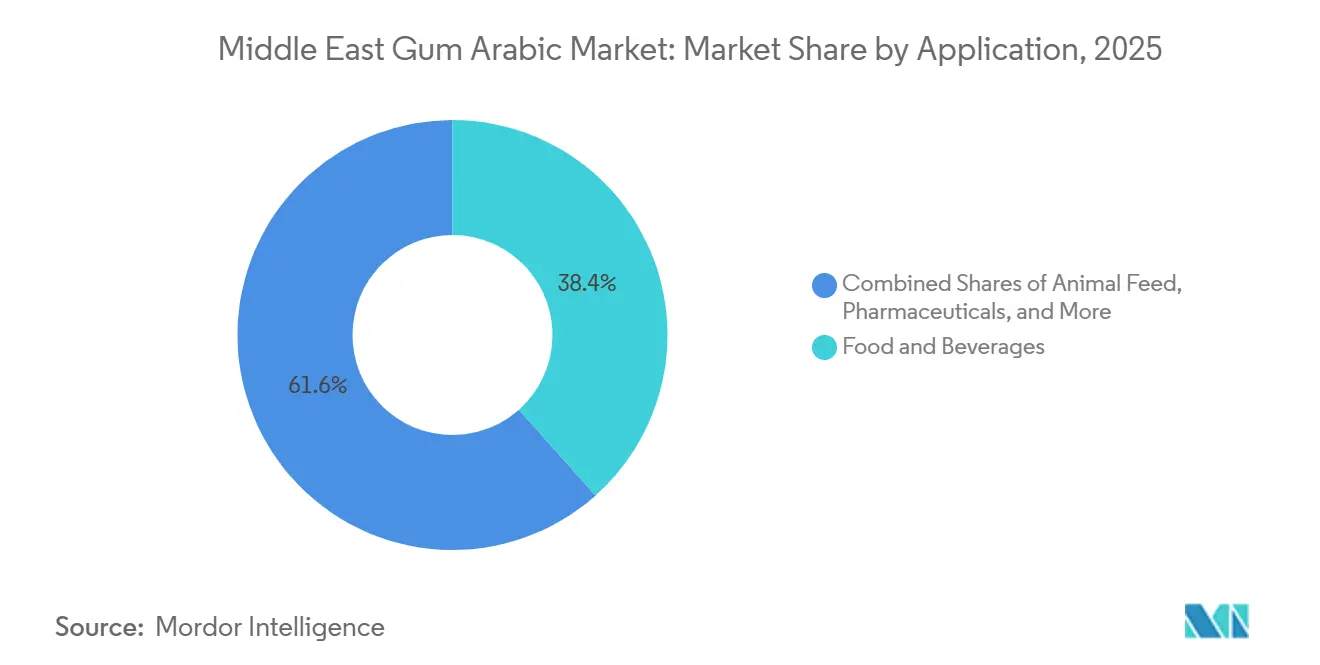

- Por aplicação, alimentos e bebidas responderam por 38,42% de participação na receita em 2025, enquanto os produtos farmacêuticos estão projetados para crescer a um CAGR de 7,02% até 2031.

- Por geografia, a Arábia Saudita detinha 32,47% da participação no mercado de goma arábica do Oriente Médio em 2025, enquanto os Emirados Árabes Unidos estão projetados para se expandir a um CAGR de 6,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Goma Arábica do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Estabilizantes Naturais e de Rótulo Limpo no Processamento de Alimentos do Oriente Médio. | +1.2% | Arábia Saudita e Emirados Árabes Unidos são primários; Catar e Irã são secundários | Curto prazo (≤ 2 anos) |

| Expansão dos Programas de Reformulação de Bebidas, Confeitaria e Panificação. | +1.0% | Arábia Saudita e Emirados Árabes Unidos são centrais, com expansão para todo o GCC | Curto prazo (≤ 2 anos) |

| Crescimento nas Alegações de Produtos Halal, à Base de Plantas e Sem Alérgenos. | +0.9% | Em todo o GCC, mais forte na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Maior Uso de Goma Arábica em Encapsulamento Nutracêutico e Fortificação com Fibras. | +0.8% | Emirados Árabes Unidos e Arábia Saudita em canais farmacêuticos de reexportação e domésticos | Médio prazo (2-4 anos) |

| Diversificação do Fornecimento do Sudão-Sahel para Centros de Reexportação e Processamento do GCC. | +0.6% | Emirados Árabes Unidos são o principal centro de reexportação e a Arábia Saudita é a principal base de processamento doméstico | Médio prazo (2-4 anos) |

| Premiumização Orientada por Rastreabilidade para Material de Grau Farmacêutico e de Exportação. | +0.5% | Emirados Árabes Unidos e Arábia Saudita em clusters farmacêuticos e nutracêuticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Estabilizantes Naturais e de Rótulo Limpo no Processamento de Alimentos do Oriente Médio

Os processadores de alimentos na Arábia Saudita e nos Emirados Árabes Unidos enfrentam pressão crescente para simplificar rótulos e reduzir a dependência de aditivos que parecem mais artificiais para varejistas e consumidores. A goma arábica atende a esse requisito porque é reconhecida no âmbito da regulamentação de aditivos alimentares dos EUA e pelos padrões do Codex, o que oferece aos fabricantes uma referência regulatória clara quando vendem para canais de varejo estruturado e de exportação[1]Fonte: Comissão do Codex Alimentarius, "Detalhes do Aditivo Alimentar GSFA Online para Goma Arábica," Organização das Nações Unidas para Alimentação e Agricultura, fao.org. O setor de processamento de alimentos dos Emirados Árabes Unidos está projetado para gerar USD 39,8 bilhões em 2025, e o país conta com mais de 570 processadores, principalmente de pequeno e médio porte, que dependem fortemente de ingredientes importados, o que cria uma base de demanda ampla e recorrente por estabilizantes aprovados. Como Dubai também funciona como ponto regional de fornecimento e redistribuição, as preferências de ingredientes adotadas ali podem se expandir para os mercados vizinhos do GCC por meio de rotas comerciais estabelecidas e relacionamentos com distribuidores. Esse padrão beneficia o mercado de goma arábica do Oriente Médio porque a demanda de importação no nível do hub pode se converter em demanda recorrente a jusante em vários países.

Expansão dos Programas de Reformulação de Bebidas, Confeitaria e Panificação

A reformulação de bebidas continua sendo um canal central de demanda porque a goma arábica é amplamente utilizada em emulsões de sabor, sistemas de secagem por atomização e bases de bebidas onde a dispersão estável é essencial. Um estudo revisado por pares de 2025 observou que as bebidas responderam por 31,5% do uso global de goma arábica, o que reforça a forte relevância dessa aplicação no mercado de goma arábica do Oriente Médio à medida que as marcas locais expandem seus portfólios de bebidas com teor reduzido de açúcar e funcionais. A Câmara Internacional de Dubai declarou na Gulfood 2026 que as vendas no varejo de refrigerantes nos Emirados Árabes Unidos estão projetadas para atingir USD 4,5 bilhões até 2030, enquanto o chá pronto para beber deve crescer 9%, o que aponta para uma base crescente de uso de goma arábica em bebidas reformuladas. A Ingredion também introduziu um pó de goma arábica pré-hidratada seca por atomização que reduz o tempo de mistura de 4 a 16 horas para 45 minutos, demonstrando por que os processadores consideram o ingrediente tanto uma ferramenta de formulação quanto de produção. Lógica semelhante se aplica à confeitaria e à panificação, onde as funções de envernizamento, ligação e barreira à umidade permitem que os fabricantes substituam alguns sistemas sintéticos sem abrir mão do manuseio do produto ou da compatibilidade halal.

Crescimento nas Alegações de Produtos Halal, à Base de Plantas e Sem Alérgenos

A conformidade halal não é mais um diferencial de nicho no GCC, pois funciona como um requisito comercial básico para uma ampla gama de ingredientes alimentares. Fornecedores como a Norevo já apresentam a certificação Halal e Kosher como características padrão em sua oferta de goma acácia, o que reflete o nível de documentação que muitos compradores agora exigem antes de aprovar um produto. Isso é mais relevante no mercado de goma arábica do Oriente Médio porque os requisitos halal estão cada vez mais se cruzando com o posicionamento à base de plantas e sem alérgenos, especialmente em categorias de varejo ligadas ao bem-estar e a alimentos embalados premium. O relatório do USDA de 2025 sobre os Emirados Árabes Unidos também apontou para uma base de processamento de alimentos que está expandindo o uso de ingredientes importados, e esse ambiente favorece insumos de origem vegetal que podem apoiar um posicionamento mais limpo nos rótulos dos produtos acabados[2]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos EUA, "Ingredientes para Processamento de Alimentos Anual, Emirados Árabes Unidos," USDA GAIN, apps.fas.usda.gov. Como resultado, a goma arábica se beneficia não apenas por ser de origem natural, mas também por se encaixar em um padrão de conformidade que varejistas, importadores e proprietários de marcas podem gerenciar com mais facilidade do que alternativas menos transparentes.

Maior Uso de Goma Arábica em Encapsulamento Nutracêutico e Fortificação com Fibras

Trabalhos científicos recentes fortaleceram o caso farmacêutico e nutracêutico da goma arábica além de seu uso tradicional como excipiente. Uma revisão de 2025 na revista Carbohydrate Polymers descreveu como a goma arábica pode apoiar hidrogéis, nanopartículas, lipossomas e sistemas de emulsão utilizados em terapia oncológica, aplicações antimicrobianas e bioimagem, o que amplia sua relevância no trabalho de formulação avançada. Um estudo de 2026 na revista Carbohydrate Polymer Technologies and Applications também documentou o papel da goma arábica como encapsulante para a coentrega de bioativos lipossolúveis em sistemas de microcápsulas W/O/W com forte estabilidade gastrointestinal. A linha Emulgold Fibre da Kerry acrescenta um exemplo comercial porque está posicionada em torno de funcionalidade prebiótica clinicamente validada, o que ajuda a explicar por que marcas de suplementos e bem-estar estão dando mais atenção aos formatos de fibra derivados da acácia. Essa mudança confere ao mercado de goma arábica do Oriente Médio um segmento premium mais robusto, pois a demanda por especificações mais elevadas geralmente atribui mais peso à documentação, consistência e rastreabilidade do que ao fornecimento de menor custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Dependência de Goma Bruta Importada e Risco Logístico Transfronteiriço. | -0.7% | Em todo o GCC, mais aguda na Arábia Saudita como a maior base importadora | Curto prazo (≤ 2 anos) |

| Sensibilidade ao Preço Versus Substitutos de Hidrocoloides de Menor Custo. | -0.5% | Emirados Árabes Unidos e Irã entre os processadores industriais de alimentos | Médio prazo (2-4 anos) |

| Variabilidade de Lote Devido à Fragmentação da Fonte e Risco de Adulteração. | -0.4% | Arábia Saudita e Emirados Árabes Unidos entre compradores de grau farmacêutico e de exportação | Médio prazo (2-4 anos) |

| Volatilidade de Conflitos, Clima e Colheita no Cinturão de Goma mais Amplo. | -0.6% | Exposição em todo o GCC por meio de importações do Sudão, Chade e Nigéria | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência de Goma Bruta Importada e Risco Logístico Transfronteiriço

A região permanece dependente de goma arábica bruta ou semiprocessada importada porque não há uma base significativa de cultivo doméstico de acácia. O risco de fornecimento aumentou desde que o conflito no Sudão perturbou os fluxos da área produtora mais importante do mundo, e a Reuters relatou que material não certificado passou por países vizinhos para canais informais que complicam as verificações de origem. A AIPG declarou em março de 2025 que o Sudão ainda exportou mais de 70.000 toneladas em 2024 pelo Porto de Sudão, mas também observou que o transporte das zonas produtoras do interior havia se tornado mais difícil e custoso. Isso cria pressão direta no mercado de goma arábica do Oriente Médio porque os processadores precisam gerenciar fretes mais elevados, prazos de entrega mais longos e uma triagem mais rigorosa de fornecedores antes que o material entre no uso alimentar ou farmacêutico. O resultado é um mercado onde a segurança do fornecimento pode influenciar as decisões de compra mesmo quando os compradores resistem a repasses amplos de preços.

Sensibilidade ao Preço Versus Substitutos de Hidrocoloides de Menor Custo

O preço continua sendo uma barreira clara nos usos industriais alimentares de menor valor, onde os fabricantes se concentram principalmente em emulsificação básica ou suporte de textura. A revisão de mercado revisada por pares de 2025 observou que a goma arábica de grau farmacêutico e certificada pode ser vendida a USD 5 a 10 por quilograma, enquanto a goma xantana ou a goma guar podem estar disponíveis a USD 1 a 3 por quilograma, o que cria uma ampla lacuna econômica em formulações sensíveis ao custo. Essa lacuna é relevante no Irã e em operações menores de confeitaria ou panificação em todo o GCC, onde as equipes de compras podem não ter o suporte técnico necessário para comprovar o maior valor funcional da goma arábica em um produto acabado. Nesses casos, o mercado de goma arábica do Oriente Médio cresce mais rapidamente quando os fornecedores oferecem graus específicos para cada aplicação e suporte prático de formulação, em vez de uma venda genérica de ingrediente. Sem esse suporte comercial, as gomas substitutas continuam sendo uma opção viável para compradores que gerenciam orçamentos apertados de matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Acácia Senegal Liderou Enquanto Acácia Seyal Cresceu Mais Rapidamente

A Acácia senegal detinha 74,27% da participação no mercado de goma arábica do Oriente Médio em 2025, mantendo-se como o tipo de produto líder por ampla margem. Sua posição reflete maior emulsificação, comportamento de formação de película e aceitação mais ampla em usos de bebidas, confeitaria e farmacêuticos, onde a consistência de desempenho importa mais do que o menor custo possível. O regulamento da União Europeia de 2026 sobre goma arábica também reforça o papel central da Acácia senegal ao estabelecer expectativas atualizadas de pureza e composição que os fabricantes do GCC orientados à exportação precisarão seguir de perto[3]Fonte: Comissão Europeia, "Regulamento da Comissão (UE) 2026/196 de 28 de janeiro de 2026 que altera o Regulamento (CE) n.º 1333/2008 no que diz respeito à Goma Arábica (Goma Acácia) (E414)," EUR-Lex, eur-lex.europa.eu. Isso confere ao grau dominante uma vantagem regulatória adicional no mercado de goma arábica do Oriente Médio porque os compradores que atendem a canais formais de varejo e farmacêuticos tendem a preferir o caminho de especificação mais estabelecido. O segmento, portanto, permanece como o grau de referência para a demanda sensível à qualidade em toda a região.

A Acácia seyal está projetada para registrar o crescimento mais rápido, com um CAGR de 6,78% até 2031, e esse ritmo reflete uma proposta de valor diferente centrada na acessibilidade de custo e no uso mais amplo em estabilização de bebidas e aplicações industriais de panificação. O mercado de goma arábica do Oriente Médio está dando mais espaço à Seyal porque alguns processadores podem aceitar uma intensidade de emulsificação menor quando obtêm economias e flexibilidade de fornecimento em troca. A Reuters também mostrou como a perturbação nas zonas produtoras de Hashab sudanesas levou os compradores a repensar as escolhas de grau e origem, o que indiretamente beneficia a Seyal quando o fornecimento com predominância de Senegal se torna mais difícil de garantir em condições estáveis. A análise revisada por pares também observou inovação em torno de formatos de acácia misturados e de menor carbono, o que sugere que os fornecedores estão tentando posicionar soluções à base de Seyal como opções mais práticas, em vez de simples substitutos de baixo custo. No setor de goma arábica do Oriente Médio, isso confere à Seyal um papel mais forte em programas de reformulação com engenharia de valor.

Por Aplicação: Alimentos e Bebidas Permaneceu como o Maior Segmento Enquanto os Produtos Farmacêuticos Expandiram Mais Rapidamente

Alimentos e bebidas responderam por 38,42% do tamanho do mercado de goma arábica do Oriente Médio em 2025, tornando-se o maior grupo de aplicação. Esse segmento abrange panificação e confeitaria, laticínios e produtos lácteos, bebidas e a indústria de carnes, o que lhe confere uma base operacional ampla mesmo quando as taxas de crescimento diferem entre as subcategorias. O uso em bebidas permanece especialmente importante porque a goma arábica apoia emulsões de sabor, bases secas por atomização e design de produtos com rótulo mais limpo de maneiras que se alinham com o trabalho ativo de reformulação no Golfo. Panificação e confeitaria continuam sendo usuários estáveis de volume porque as funções de envernizamento e ligação são rotineiras, enquanto as aplicações em laticínios estão ganhando mais espaço à medida que os fabricantes exploram a substituição de gordura e a estabilização em linhas de produtos modernizadas. O mercado de goma arábica do Oriente Médio, portanto, ainda depende fortemente da demanda de processamento de alimentos, mesmo que aplicações de maior valor ganhem tração em ritmo mais acelerado.

O tamanho do mercado de goma arábica do Oriente Médio para produtos farmacêuticos está projetado para se expandir a um CAGR de 7,02% entre 2026 e 2031, tornando-o a aplicação de crescimento mais rápido. A literatura científica publicada em 2025 e 2026 apoia essa mudança ao documentar o uso da goma arábica em sistemas direcionados ao cólon, entrega de vitaminas, formulações de nanopartículas e outros formatos avançados de carreadores. Cosméticos e cuidados pessoais também estão se tornando um nicho premium, especialmente nos Emirados Árabes Unidos, onde as funções de formação de película e ligante natural se encaixam em formulações de alto padrão que exigem insumos rastreáveis e certificados. Alimentação animal e alimentos para animais de estimação permanecem menores em valor, mas a confirmação de segurança da EFSA apoia a adoção estável onde os produtores regionais de rações premium precisam de conforto regulatório. No setor de goma arábica do Oriente Médio, esse mix de aplicações significa que o crescimento não é mais impulsionado apenas pelos usos alimentares tradicionais.

Análise Geográfica

A Arábia Saudita respondeu por 32,47% da participação no mercado de goma arábica do Oriente Médio em 2025, mantendo-se como o maior mercado nacional da região. Sua liderança decorre da escala da fabricação doméstica de alimentos, da necessidade de sistemas de ingredientes compatíveis com halal e de um ambiente de compras que está se tornando cada vez mais orientado por especificações. Os compradores sauditas também são afetados mais diretamente pela logística de importação porque o país representa um dos maiores mercados finais para alimentos processados no GCC, de modo que a segurança do fornecimento importa tanto quanto o preço. O Irã contribui com uma base estável de demanda por meio da fabricação de confeitaria e panificação, embora a complexidade das importações e a pressão de custos limitem a rapidez com que os volumes podem migrar para graus premium. O Catar acrescenta um canal menor, mas de especificação mais elevada, onde o serviço de alimentação premium e as categorias seletivas de consumidores podem sustentar a demanda por material certificado ou de grau farmacêutico.

Os Emirados Árabes Unidos estão projetados para crescer a um CAGR de 6,82% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de goma arábica do Oriente Médio. O país combina demanda doméstica com um papel de reexportação, e essa função dupla oferece aos fornecedores acesso tanto a processadores locais quanto a destinos vizinhos do GCC a partir de uma única base comercial. O USDA projetou o setor de processamento de alimentos dos Emirados Árabes Unidos em USD 39,8 bilhões em 2025, apoiado por uma grande base de processadores, principalmente de pequeno e médio porte, que dependem de ingredientes importados. A força logística e os serviços de documentação do país o tornam especialmente importante para reembalagem, redistribuição e comércio vinculado a certificações em todo o GCC.

O restante da região acrescenta volume incremental em vez de um bloco de demanda dominante, mas ainda é relevante para a profundidade regional e o alcance de distribuição. As economias menores do GCC se beneficiam dos mesmos corredores comerciais que movem ingredientes pelos Emirados Árabes Unidos, o que permite aos fornecedores atender a vários mercados sem construir uma presença direta completa em cada um deles. Esse padrão beneficia o mercado de goma arábica do Oriente Médio porque a demanda pode se espalhar por redes de distribuidores mesmo quando o consumo em nível nacional permanece modesto. Com o tempo, o equilíbrio regional provavelmente continuará favorecendo a Arábia Saudita em escala e os Emirados Árabes Unidos em crescimento, enquanto o Irã, o Catar e o restante do Oriente Médio fornecem uma camada secundária estável de demanda.

Cenário Competitivo

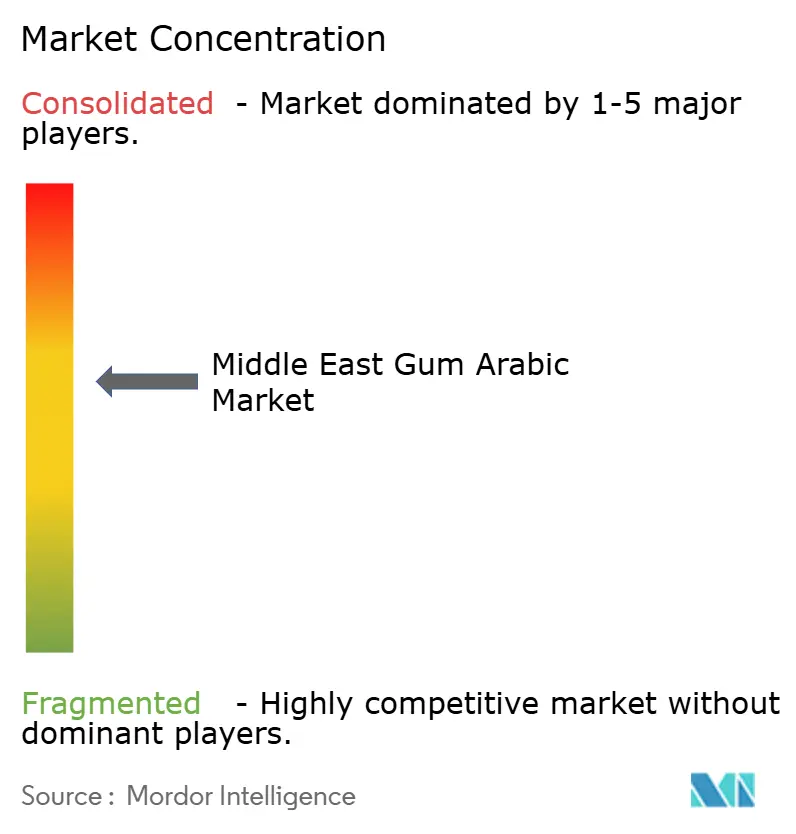

O mercado de goma arábica do Oriente Médio permanece altamente fragmentado porque nenhum fornecedor único controla toda a gama de graus, certificações e relacionamentos com usuários finais em toda a região. A concorrência está distribuída entre empresas globais de ingredientes, processadores especializados europeus e fornecedores vinculados à origem que atendem ao GCC diretamente ou por meio de comerciantes e canais de reexportação. Os compradores, portanto, comparam os fornecedores não apenas pelo preço, mas também pela prontidão para auditorias, consistência de grau, documentação halal e kosher e tempos de resposta durante interrupções no fornecimento. Isso mantém o mercado aberto a vários tipos de fornecedores ao mesmo tempo, mas também eleva o padrão mínimo de operação para empresas que desejam relacionamentos duradouros com clientes. Na prática, as posições mais fortes geralmente são ocupadas por empresas que conseguem combinar desempenho do produto com rastreabilidade e um modelo de serviço confiável.

A Ingredion e a Kerry ilustram como os grandes players estão defendendo suas posições por meio de ofertas orientadas por aplicação, em vez de vendas de commodities. A Ingredion ampliou suas capacidades de hidrocoloides com um pó de goma arábica pré-hidratada seca por atomização que pode reduzir o tempo de mistura para 45 minutos, o que atende diretamente à eficiência de fabricação para processadores de bebidas. A Kerry posicionou o Emulgold Fibre em torno de funcionalidade prebiótica clinicamente validada, o que lhe confere um argumento mais forte em formulações nutracêuticas e voltadas para a saúde. Esses movimentos são relevantes no mercado de goma arábica do Oriente Médio porque os clientes querem cada vez mais suporte técnico e funcionalidade documentada, não apenas fornecimento de matéria-prima.

Os especialistas europeus também estão usando certificação, capacidade e sustentabilidade para fortalecer sua posição nas cadeias de fornecimento regionais. A Alland & Robert publicou seu relatório de RSC de 2025 sobre ética e rastreabilidade na cadeia de fornecimento, enquanto a DKSH expandiu seu acordo de distribuição exclusiva com a empresa para mercados adicionais, demonstrando investimento contínuo em alcance comercial e qualidade de documentação. A Norevo continua a tratar a certificação Halal e Kosher como características comerciais padrão, o que se encaixa em um mercado onde a conformidade frequentemente faz parte da qualificação básica de fornecedores. O mercado de goma arábica do Oriente Médio também está deixando espaço para fornecedores certificados menores porque as mudanças de fornecimento relacionadas a conflitos incentivaram os compradores a ampliar suas listas de fornecedores aprovados e reduzir a exposição a uma única origem.

Líderes do Setor de Goma Arábica do Oriente Médio

Kerry Group Plc

Ingredion Incorporated

Agrigum International Limited

Cargill, Inc.

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Agência Anadolu relatou que a guerra civil do Sudão está perturbando ativamente as cadeias de fornecimento globais de goma arábica, com as zonas de produção de Kordofan e Darfur, o coração do cultivo de Acácia senegal, fortemente afetadas pelos combates entre RSF e SAF; o relatório observou que o Sudão fornecia 70-80% da goma arábica global pré-guerra e que o desmatamento ilegal de árvores de acácia agravou o risco de fornecimento de longo prazo além da perturbação imediata do conflito.

- Março de 2025: A AIPG (Associação para a Promoção Internacional de Gomas) emitiu uma atualização oficial confirmando que o Sudão exportou mais de 70.000 toneladas de goma acácia em 2024, com 50.000 toneladas indo para a Europa por meio de corredores de exportação seguros pelo Porto de Sudão; a Associação afirmou que a rastreabilidade e a legitimidade das exportações certificadas permanecem intactas por meio dos protocolos de verificação dos membros da AIPG, proporcionando uma medida de garantia de segurança de fornecimento para as equipes de compras do GCC.

Escopo do Relatório do Mercado de Goma Arábica do Oriente Médio

| Goma Acácia senegal |

| Goma Acácia seyal |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Laticínios e Produtos Lácteos | |

| Indústria de Carnes | |

| Bebidas | |

| Outros | |

| Alimentação Animal e Alimentos para Animais de Estimação | |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Outros |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Irã |

| Catar |

| Restante do Oriente Médio |

| Por Tipo de Produto | Goma Acácia senegal | |

| Goma Acácia seyal | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Laticínios e Produtos Lácteos | ||

| Indústria de Carnes | ||

| Bebidas | ||

| Outros | ||

| Alimentação Animal e Alimentos para Animais de Estimação | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Outros | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Irã | ||

| Catar | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de goma arábica do Oriente Médio até 2031?

O mercado de goma arábica do Oriente Médio está projetado para atingir USD 40,35 milhões até 2031, a partir de USD 36,52 milhões em 2026, com um CAGR de 5,68%.

Qual país lidera a demanda regional por goma arábica no Oriente Médio?

A Arábia Saudita liderou a demanda regional com uma participação de receita de 32,47% em 2025, apoiada por sua grande base de fabricação de alimentos e requisitos mais rigorosos de ingredientes orientados por halal.

Qual tipo de produto detém a maior participação na demanda de goma arábica do Oriente Médio?

A Acácia senegal foi o tipo de produto líder com uma participação de receita de 74,27% em 2025, pois continua sendo o grau preferido para emulsificação e usos sensíveis à conformidade.

Qual aplicação está crescendo mais rapidamente para a goma arábica na região?

Os produtos farmacêuticos são a aplicação de crescimento mais rápido, com um CAGR projetado de 7,02% até 2031, apoiado pelo uso crescente em encapsulamento e sistemas avançados de entrega.

Página atualizada pela última vez em: