Tamanho e Participação do Mercado de SSD para Data Center no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

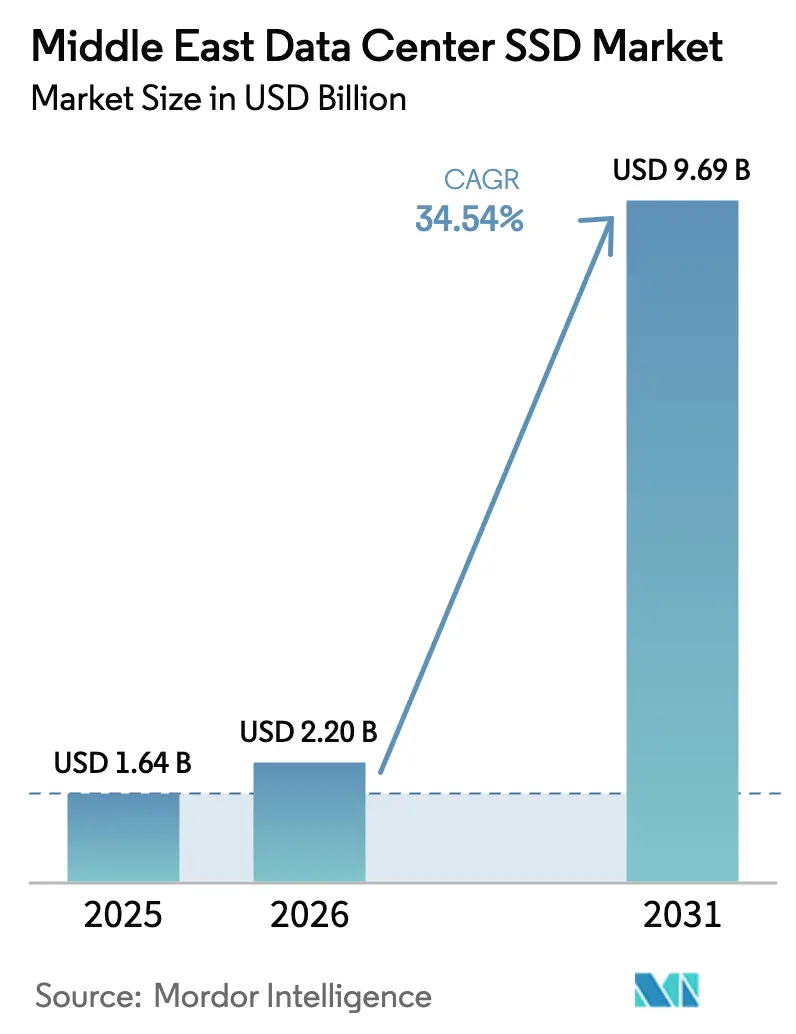

| Tamanho do mercado no ano base (2025) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center no Oriente Médio pela Mordor Intelligence

O tamanho do mercado de SSD para data center no Oriente Médio está projetado para expandir de USD 1,64 bilhão em 2025 e USD 2,20 bilhões em 2026 para USD 9,69 bilhões até 2031, registrando uma CAGR de 34,54% entre 2026 e 2031. Os intensos investimentos dos governos do Conselho de Cooperação do Golfo estão transferindo receitas soberanas do petróleo para campi de hiperescala que demandam armazenamento all-flash de baixa latência para inteligência artificial, análise de borda e computação de alto desempenho. As regras soberanas de proteção de dados na Arábia Saudita, nos Emirados Árabes Unidos e no Catar forçam a retenção de informações pessoais no país, incentivando construções em terrenos novos em vez de reformas. Os operadores estão padronizando interfaces de memória expressa não volátil e fatores de forma avançados para maximizar a densidade de rack em uma região onde terreno e energia são caros e as temperaturas ambientes são elevadas. O aumento das contagens de camadas NAND está empurrando o custo por gigabyte em direção à paridade com os discos rígidos de missão crítica, conferindo ao mercado de SSD para data center no Oriente Médio um impulso de custo favorável, além dos catalisadores de política e carga de trabalho.

Principais Conclusões do Relatório

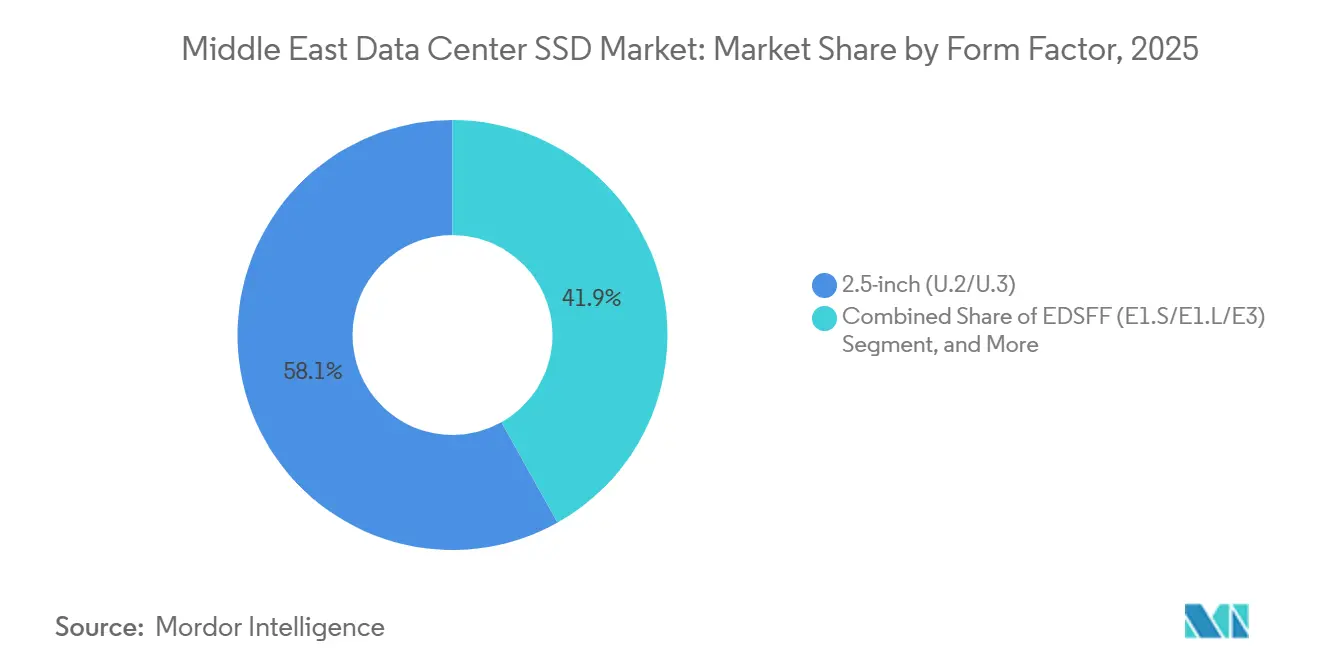

- Por fator de forma, o segmento U.2 e U.3 de 2,5 polegadas capturou 58,13% da participação do mercado de SSD para data center no Oriente Médio em 2025, enquanto as variantes EDSFF estão posicionadas para expandir a uma CAGR de 35,14% até 2031.

- Por interface, o PCIe representou 70,21% do tamanho do mercado de SSD para data center no Oriente Médio em 2025 e está previsto para avançar a uma CAGR de 35,74% no período 2026-2031.

- Por tipo de NAND, o TLC deteve 36,72% da participação em 2025, enquanto o QLC está definido para crescer a uma CAGR de 35,46% durante o mesmo período.

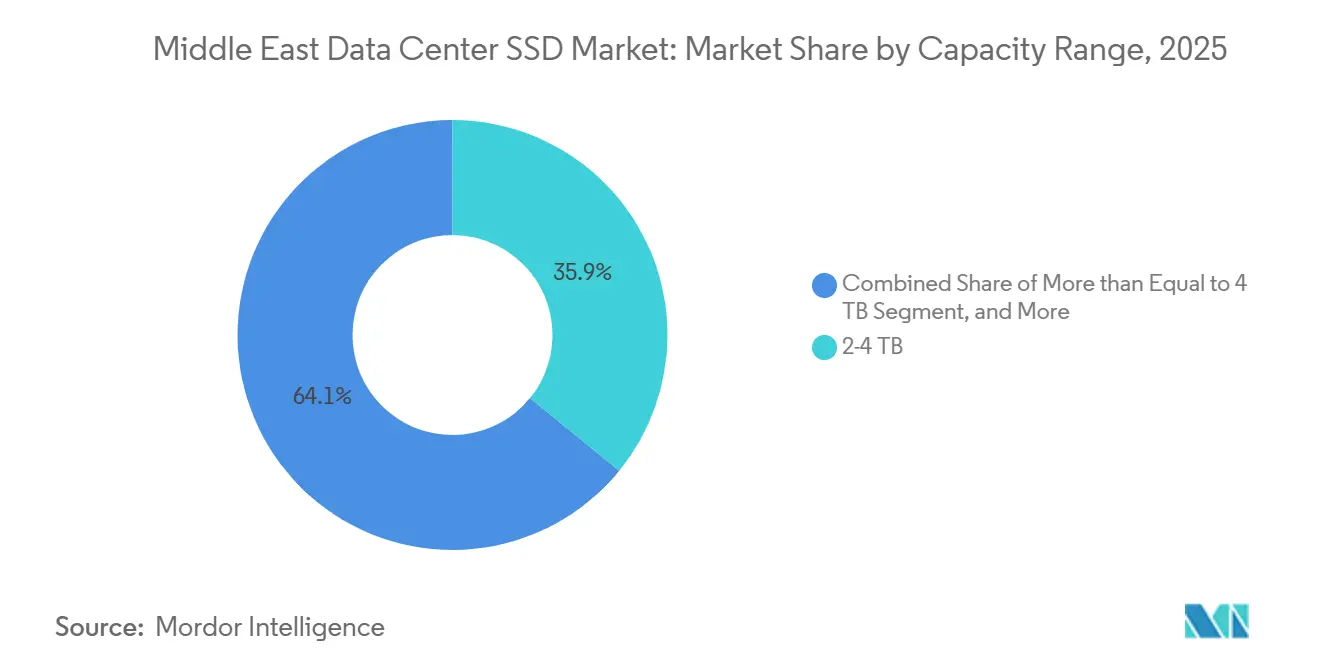

- Por capacidade, a faixa de 2-4 TB liderou com 35,87% de participação em 2025, enquanto os drives de 4 TB e acima estão projetados para crescer a uma CAGR de 35,61% até 2031.

- Por classificação de nível, as instalações de Nível 3 comandaram 51,86% de participação em 2025, mas os sites de Nível 4 estão no caminho para uma CAGR de 35,88% até 2031.

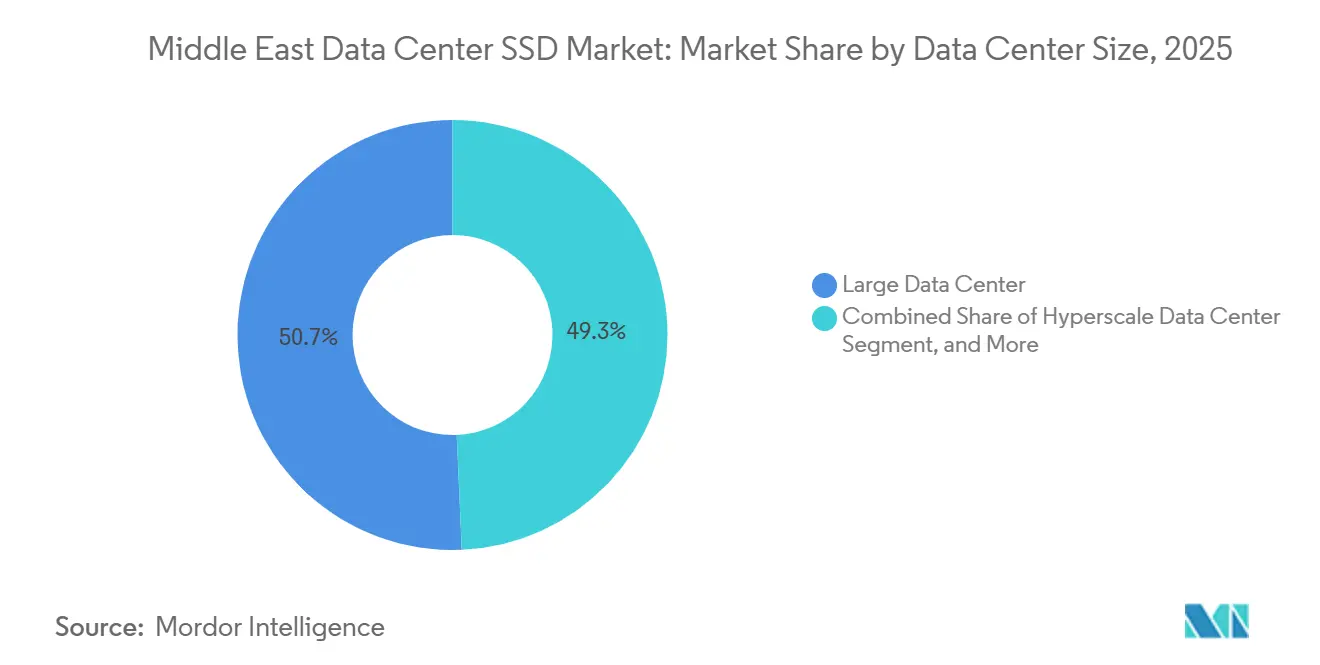

- Por tamanho de data center, as grandes instalações detiveram 50,68% de participação em 2025; espera-se que os campi de hiperescala cresçam a uma CAGR de 35,27% até 2031.

- Por tipo de data center, os provedores de colocalização controlaram 53,38% de participação em 2025, mas os operadores de hiperescala e provedores de serviços em nuvem crescerão a uma CAGR de 35,33%.

- Por país, a Arábia Saudita liderou com 31,02% de participação em 2025, enquanto os Emirados Árabes Unidos estão previstos para registrar uma CAGR de 35,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de SSD para Data Center no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das Cargas de Trabalho de IA e Computação de Alto Desempenho em Data Centers de Hiperescala do CCG Impulsionando a Adoção de NVMe | +8.5% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Visão Saudita 2030 e Projetos de Governo Digital dos EAU Financiando Sites All-Flash em Terrenos Novos | +7.2% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Declínio do USD/GB do NAND 3D Atingindo Paridade de Preço com HDDs de Missão Crítica | +6.1% | Global, com adoção concentrada em implantações de hiperescala do CCG | Curto prazo (≤ 2 anos) |

| Implantações de Micro Data Centers de Borda e 5G em Campos de Petróleo e Gás Exigindo SSDs Robustos e de Baixo Consumo | +4.3% | Arábia Saudita, Emirados Árabes Unidos, Catar, Omã | Médio prazo (2-4 anos) |

| Mandatos Regionais de Soberania de Dados (PDPL Saudita, DIFC dos EAU, PDP do Catar) Estimulando Construções All-Flash no País | +3.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Bahrein | Longo prazo (≥ 4 anos) |

| Pilotos Iniciais de CXL e Armazenamento Computacional Liderados pelo Ecossistema de Semicondutores de Israel | +2.4% | Israel, com transbordamento para os EAU e Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Cargas de Trabalho de IA e Computação de Alto Desempenho em Data Centers de Hiperescala do CCG Impulsionando a Adoção de NVMe

O capital apoiado pelo governo está fluindo para campi de hiperescala que treinam grandes modelos de linguagem e executam simulações de alta fidelidade — cargas de trabalho que são intolerantes à latência de disco. A Microsoft e a G42 comprometeram USD 15,2 bilhões para adicionar 200 MW de capacidade nos Emirados Árabes Unidos, e a iniciativa Estados Unidos-EAU tem como alvo um parque de inteligência artificial de 5 GW, ambos arquitetados em torno de drives de memória expressa não volátil que entregam latência de leitura abaixo de 100 microssegundos.[1]Centro de Notícias da Microsoft, "Microsoft e G42 Expandem a Capacidade de Nuvem nos EAU," microsoft.com A Oracle entrou na região em 2025 com um cluster rico em GPU que transmite dados a 14 GB/s por meio de controladores PCIe Gen5, mostrando aos operadores a vantagem prática de uma espinha dorsal all-flash.[2]Oracle Corporation, "Oracle Apresenta Supercloud Cluster no Oriente Médio," oracle.com O Fundo de Investimento Público da Arábia Saudita alocou mais de USD 21 bilhões para projetos como a instalação Hexagon de 480 MW, posicionando os arrays NVMe como a camada de armazenamento padrão para modelos de IA soberanos.[3]Visão Saudita 2030, "Data Center Hexagon Destaca a Estratégia Nacional," vision2030.gov.sa À medida que a densidade de computação aumenta, os campi preferem SSDs que minimizem os gargalos de E/S e simplifiquem o escalonamento horizontal, conferindo ao mercado de SSD para data center no Oriente Médio um forte impulso estrutural.

Visão Saudita 2030 e Projetos de Governo Digital dos EAU Financiando Sites All-Flash em Terrenos Novos

A Estratégia Nacional de Data Centers de Riade tem como alvo 1,5 GW até 2030 e exige que as cargas de trabalho públicas sejam executadas em instalações domésticas certificadas com rigorosos padrões de segurança — um decreto que efetivamente consolida a mídia flash desde o primeiro rack. Abu Dhabi gastou AED 13 bilhões (USD 3,5 bilhões) em um data center governamental de 19 MW que reduziu o consumo de energia em 40% após a migração para arrays NVMe. O Banco Central dos EAU está construindo uma nuvem financeira soberana com a Core42, adicionando outra carga de trabalho que não pode sair das fronteiras nacionais e, portanto, deve residir em drives locais de alto desempenho. A DataVolt e a Neom concordaram com um campus de hiperescala de USD 5 bilhões que escala para 1 GW e utiliza drives no estilo régua E1.S para densidade, provando que novas alocações de terreno e energia permitem que o flash substitua a mídia giratória desde o primeiro dia.

Declínio do USD/GB do NAND 3D Atingindo Paridade de Preço com HDDs de Missão Crítica

O QLC de 232 camadas da Micron e o V-NAND de nona geração da Samsung empurram o custo por gigabyte abaixo de USD 0,10 em contratos empresariais, eliminando o prêmio histórico que confinava o flash às camadas quentes. O D5-P5336 de 61,44 TB da Solidigm supera os discos rígidos nearline em uma base de custo total quando o espaço em rack e o resfriamento são incluídos. O Ultrastar DC SN861 da Western Digital sustenta leituras de 14 GB/s em um sled E1.S compacto, ilustrando que a alta densidade de bits agora se alinha com a alta taxa de transferência. À medida que as fábricas migram para wafers de 400 milímetros após 2027, os analistas esperam outra queda de preço de 15-20%, acelerando a mudança do mercado de SSD para data center no Oriente Médio em relação à mídia mecânica.

Implantações de Micro Data Centers de Borda e 5G em Campos de Petróleo e Gás Exigindo SSDs Robustos e de Baixo Consumo

A ADNOC e a e& construíram uma rede 5G privada de 11.000 quilômetros quadrados que conecta 12.000 poços a nós de borda, cada um equipado com drives NVMe de grau industrial classificados para –40 °C a 85 °C e consumo abaixo de 5 watts. A Batelco abriu o primeiro site de borda do Bahrein em janeiro de 2026 para atender refinarias com latência abaixo de 10 milissegundos. A Qatar Petroleum está equipando 8.000 plataformas offshore com drives M.2 que reduzem o tráfego de dados via satélite em 70%, provando que o flash robusto viabiliza análises em tempo real onde a fibra não está disponível. O roteiro de automação da Saudi Aramco especifica mídia U.2 com revestimento conformal para resistir à penetração de areia, criando um canal dedicado para fornecedores que podem certificar resistência extrema. Esses projetos ampliam o mercado de SSD para data center no Oriente Médio além dos corredores de hiperescala urbanos para a infraestrutura remota de hidrocarbonetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de Volatilidade de Preços do NAND Comprimindo as Margens dos Fornecedores | -4.2% | Global, com impacto agudo nos orçamentos de aquisição do Oriente Médio | Curto prazo (≤ 2 anos) |

| Restrições Persistentes no Fornecimento de Circuitos Integrados de Controladores Prolongando os Prazos de Entrega de SSDs Empresariais | -3.5% | Global, afetando os cronogramas de projetos no Oriente Médio | Médio prazo (2-4 anos) |

| Reformas Crescentes nas Tarifas de Eletricidade Elevando o Custo Total de Propriedade para Operadores Regionais | -2.8% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Tensões Geopolíticas e Restrições ao Comércio Transfronteiriço Aumentando o Risco na Cadeia de Suprimentos | -2.1% | Oriente Médio, com dependências de fábricas de NAND do Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Volatilidade de Preços do NAND Comprimindo as Margens dos Fornecedores

Os preços dos chips de memória dobraram ao longo de 2025-2026 à medida que os fornecedores desviaram wafers para linhas automotivas e móveis, elevando os preços contratuais de SSDs empresariais em mais de 50%. A Samsung aumentou as cotações trimestre a trimestre, enquanto a Transcend reconheceu publicamente uma interrupção nas entregas de NAND que forçou uma paralisação da produção. Especialistas em controladores como a Phison registraram taxas de atendimento abaixo de 30%, estendendo os prazos de entrega para 30 semanas e expondo os operadores do Oriente Médio que compram no mercado spot a oscilações severas de custo. A volatilidade prolongada pressiona as já estreitas margens dos integradores de sistemas regionais e pode desacelerar os pedidos de compra mesmo com o aumento das cargas de trabalho.

Restrições Persistentes no Fornecimento de Circuitos Integrados de Controladores Prolongando os Prazos de Entrega de SSDs Empresariais

As fundições estão priorizando chips automotivos e industriais de maior margem, privando os controladores empresariais e levando os fornecedores a exigir pré-pagamentos plurianuais — um modelo inadequado para integradores com restrições de caixa. Os componentes SM2508 da Silicon Motion e Max14um da Phison agora são enviados em janelas de 30 semanas, forçando os construtores de data centers na Arábia Saudita e nos EAU a sequenciar a aquisição de armazenamento com os marcos elétricos e de resfriamento. O descompasso adiciona custos de manutenção de estoque e arrisca racks ociosos, moderando as perspectivas de curto prazo para o mercado de SSD para data center no Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: EDSFF Torna-se o Padrão de Densidade

Os compartimentos U.2 e U.3 de 2,5 polegadas entregaram 58,13% da participação do mercado de SSD para data center no Oriente Médio em 2025, refletindo sua compatibilidade com bandejas de troca a quente legadas. Espera-se que as variantes EDSFF se expandam a uma CAGR de 35,14% durante o período de previsão. Os crescentes prêmios de espaço em rack e as restrições de fluxo de ar, no entanto, estão levando os operadores a buscar as capacidades de SSD para data center alongadas habilitadas pelos designs E1.S, E1.L e E3, que dobram a contagem de drives por unidade de rack. Os principais operadores de hiperescala na região migraram clusters piloto para sleds E1.S que reduzem o consumo de energia por terabyte em mais de um terço. Os ganhos térmicos são igualmente importantes, pois arrays de flash mais densos permitem que as instalações reduzam as velocidades dos ventiladores e mantenham o resfriamento por economizador em climas desérticos. Essas economias ressoam com as tarifas de serviços públicos que agora indexam os custos ao fator de carga, tornando os drives mais compactos uma proteção contra futuras reformas de eletricidade.

A transição se acelera em 2026 à medida que os roteiros dos controladores convergem primeiro para o EDSFF, deixando os fatores de forma legados de 2,5 polegadas um passo atrás na curva de desempenho. O Ultrastar DC SN861 da Western Digital em E1.S sustenta gravações de 13,5 GB/s enquanto opera a 45 °C de ar — uma especificação alinhada com o clima do Golfo. O CD8-V da Kioxia em E3.S adiciona 30,72 TB em um único stick, permitindo que o campus Hexagon da Arábia Saudita acomode 1,5 PB por gabinete de 42U sem resfriamento exótico. Como resultado, o tamanho do mercado de SSD para data center no Oriente Médio para unidades EDSFF está posicionado para crescimento desproporcional, enquanto a demanda por U.2 se inclina para ciclos de atualização em vez de expansão. Os fornecedores que não possuem uma linha EDSFF correm o risco de deslocamento à medida que os documentos de aquisição incorporam o novo fator de forma como requisito mínimo.

Por Interface: PCIe Consolida-se como a Espinha Dorsal de Alta Largura de Banda

O PCIe capturou 70,21% da participação de mercado em 2025 e continuará crescendo a uma CAGR de 35,74% à medida que as placas Gen5 atingem 14 GB/s, saturando os pipelines de GPU em clusters de IA. O SATA mantém um nicho em gateways de borda sensíveis ao custo, mas seu teto de 6 Gb/s não consegue atender à inferência em tempo real. O SAS caiu para uma fatia de um dígito médio, pois a redundância de porta dupla agora chega por meio de malhas de rede em vez de pares de controladores. O tamanho do mercado de SSD para data center no Oriente Médio vinculado ao PCIe, portanto, cresce não apenas no crescimento de unidades, mas também no preço médio de venda, pois contagens de lanes mais altas e controladores mais rápidos carregam melhores margens.

O silício Gen6 finalizado a 128 GT/s na especificação PCI-SIG 6.0 é enviado para operadores de hiperescala no final de 2026, dobrando a taxa de transferência do Gen5 e garantindo ampla margem para GPUs de próxima geração. Os projetos dos EAU apoiados pela Microsoft-G42 escreveram o Gen5 como linha de base e solicitam prontidão para o Gen6, ilustrando como os compradores na região saltam etapas incrementais. A compatibilidade retroativa permite que os operadores realizem atualizações em etapas sem trocas completas de equipamentos, suavizando o ritmo de implantação. Essa dinâmica mantém o mercado de SSD para data center no Oriente Médio firmemente orientado em torno do PCIe, enquanto o SATA desaparece nas bordas de arquivamento.

Por Tecnologia NAND: QLC Reduz a Diferença de Durabilidade

O TLC liderou o mercado com 36,72% em 2025 graças ao seu equilíbrio entre preço e resistência à gravação, embora o QLC esteja definido para crescer a uma CAGR de 35,46% durante o período de previsão, oferecendo 50% maior densidade de área. O aumento das contagens de camadas acima de 280 permite que os drives QLC prometam 1 gravação de drive por dia ao longo de 5 anos, adequado para armazenamento de objetos e lagos de análise que dominam as nuvens de hiperescala. O encolhimento do diferencial de custo convida os operadores a substituir as camadas frias de HDD por flash — uma mudança que beneficia o mercado de SSD para data center no Oriente Médio, onde o espaço físico e os limites de resfriamento são vinculantes.

O QLC de 232 camadas da Micron e a régua de 61,44 TB da Solidigm demonstram que as células de quatro bits podem entregar gravações sequenciais de 7 GB/s enquanto mantêm baixos os watts por terabyte. A aceleração dinâmica de gravação da Western Digital estende ainda mais a durabilidade ao organizar as gravações em buffers SLC, removendo o último argumento contra a adoção profunda de QLC. Juntos, esses movimentos reequilibrarão a participação do mercado de SSD para data center no Oriente Médio entre TLC e QLC até o final da década.

Por Faixa de Capacidade: Drives de Alta Capacidade Enfrentam Grandes Modelos de IA

A faixa de 2-4 TB detinha 35,87% da participação em 2025, mas as crescentes contagens de parâmetros em modelos de linguagem e pipelines de análise exigem pools de flash medidos em petabytes, empurrando os compradores em direção a sleds de 15 TB e 30 TB. Os construtores de hiperescala especificam 15,36 TB como o novo piso para atingir 1,5 PB por rack, elevando a capacidade média a cada ciclo de atualização. O tamanho do mercado de SSD para data center no Oriente Médio capturado por unidades acima de 4 TB, portanto, cresce a uma CAGR de 35,61% até 2031, em uma base de unidades, amplificando a receita dos fornecedores.

À medida que o NAND migra para wafers de 400 milímetros, as capacidades de um único drive se aproximarão de 100 TB até 2028, desbloqueando dois dígitos de petabytes por rack e liberando margem de energia e resfriamento para aceleradores. A régua de 61,44 TB da Solidigm já altera o design do gabinete ao eliminar linhas inteiras de compartimentos — evidência de que maior capacidade é transformadora no nível da instalação. As apostas em densidade ressoam nos campi da Arábia Saudita e dos EAU, onde os descontos de serviços públicos estão vinculados às metas de eficiência no uso de energia, criando uma longa pista para drives de capacidade muito elevada.

Por Tipo de Nível: Certificação de Nível 4 Torna-se uma Expectativa de Base

Os sites de Nível 3 forneceram 51,86% da participação do mercado de SSD para data center no Oriente Médio em 2025, pois muitos inquilinos de colocalização ponderam o capex em relação a 99,995% de tempo de atividade. Os mandatos de nuvem governamental e os reguladores financeiros agora exigem energia e resfriamento tolerantes a falhas, no entanto, impulsionando as construções de Nível 4. O Banco Central dos EAU exige o Nível 4 para sua nuvem soberana, e os documentos de política saudita incentivam resiliência semelhante para cargas de trabalho de dados de cidadãos.

Os operadores que certificam o Nível 4 desfrutam de descontos em seguros e prêmios de nível de serviço que recuperam o capex inicial — uma equação particularmente favorável em hubs emergentes. As arquiteturas NVMe sobre Malha simplificam a topologia de armazenamento de caminho duplo que o Nível 4 exige, mantendo o custo incremental de flash moderado. Consequentemente, a CAGR do Nível 4 de 35,88% está à frente do mercado total de SSD para data center no Oriente Médio, enquanto os Níveis 1 e 2 caem em extensões de ciclo de vida em vez de novas construções.

Por Tamanho de Data Center: Campi de Hiperescala Dominam o Ciclo de Expansão

As grandes instalações entre 10 MW e 50 MW detinham uma participação de 50,68% em 2025; no entanto, espera-se que os campi de hiperescala cresçam a uma CAGR de 35,27% até 2031. O bloco de 200 MW da Microsoft-G42 e o projeto Neom da DataVolt ilustram a mudança. As maiores densidades no nível de rack se traduzem diretamente em pedidos de flash de vários milhões de unidades, escalando o mercado de SSD para data center no Oriente Médio mais rapidamente do que as instalações legadas conseguem acompanhar.

A tarifa de centavos baixos de Abu Dhabi reduz o custo operacional em até 30%, aguçando o caso de negócios para pegadas de hiperescala. Os designs de resfriamento líquido que empurram racks de 60 kW precisam de flash porque os discos giratórios não toleram temperaturas de entrada elevadas. Essas mudanças estruturais mantêm as CAGRs de hiperescala acima de 35%, enquanto as CAGRs de pequeno e médio porte tendem a se estabilizar.

Por Tipo de Data Center: Operadores de Hiperescala e Provedores de Serviços em Nuvem Internalizam a Pilha

Os proprietários de colocalização retiveram 53,38% da participação em 2025, mas espera-se que os provedores de serviços em nuvem cresçam a uma CAGR de 35,33%, e agora favorecem sites próprios para obter controle de latência e garantir contratos de energia renovável. A construção da Microsoft nos EAU e o cluster regional da Oracle demonstram como os campi de operador único combinam computação, armazenamento e interconexão em uma única malha, melhorando a eficiência de aquisição de flash.

A integração vertical comprime os ciclos de compra para um punhado de compradores globais, que por sua vez negociam acordos de fornecimento plurianuais diretamente com os gigantes do NAND. As empresas menores de colocalização regional enfrentam pressão de preços quando as escassez a montante ocorrem, arriscando compressão de margem. À medida que as leis de soberania de dados se multiplicam, os operadores de hiperescala replicarão sua pilha em cada estado do CCG, transformando sua demanda interna no principal motor do mercado de SSD para data center no Oriente Médio.

Análise Geográfica

A Arábia Saudita entregou 31,02% da participação em 2025 com base no mandato da Visão 2030 para uma pegada de 1,5 GW e no sólido apoio soberano para a âncora Hexagon de 480 MW. O campus de USD 5 bilhões da DataVolt incorpora geração renovável e resfriamento líquido para atender às metas de PUE abaixo de 1,2, colocando um prêmio em pools de flash tolerantes a altas temperaturas. Adicione os programas de automação de perfuração que especificam SSDs robustos e o reino abrange tanto os extremos de hiperescala quanto de borda do espectro de demanda.

Os Emirados Árabes Unidos registram a maior CAGR de 35,58% graças a uma tarifa dedicada de data center de IA e uma expansão de 200 MW da Microsoft-G42. A consolidação do setor público de Abu Dhabi reduz os tempos de resposta em 60% após a mudança para NVMe, transformando as cargas de trabalho governamentais em referências de vitrine para compradores privados. Juntos, os dois países permanecerão os pilares gêmeos do mercado de SSD para data center no Oriente Médio até 2031, enquanto a Turquia e um conjunto de estados menores do Golfo contribuem com projetos incrementais de borda e colocalização.

Os mercados secundários como Turquia, Catar, Bahrein, Jordânia e Omã coletivamente adicionam nós de borda em corredores de petróleo, gás e logística marítima. O programa de telemetria offshore da Qatar Petroleum usa drives M.2 industriais para comprimir os gastos com backhaul via satélite, enquanto o lançamento do data center da Batelco no Bahrein tem como alvo a digitalização de refinarias. Embora menores em dólares absolutos, essas implantações diversificam o mercado regional de SSD para data center no Oriente Médio e criam nichos de crescimento para fornecedores especializados em mídia robusta e serviços localizados.

Cenário Competitivo

A participação de mercado é moderadamente concentrada, com players como Samsung, Kioxia, Western Digital, Solidigm e outros. Os operadores de hiperescala começaram a assinar acordos de compra plurianuais diretamente com os fabricantes de NAND, contornando a camada de distribuição e reduzindo as margens para revendedores regionais. As startups israelenses estão injetando mecanismos de armazenamento computacional que descarregam tarefas de banco de dados e criptografia para núcleos ARM dentro do drive, reduzindo a carga da CPU em até 40% e liberando espaço para mais computação geradora de receita — um recurso que os primeiros adotantes nos Emirados Árabes Unidos estão pilotando.

A diferenciação tecnológica agora orbita em torno de contagens de camadas, robustez térmica e flexibilidade de fator de forma. O V-NAND de nona geração da Samsung supera 280 camadas, enquanto a arquitetura de armadilha de carga da Kioxia eleva a resistência do TLC para três gravações de drive por dia. A Western Digital registra 13,5 GB/s de gravações sustentadas sob ar a 45 °C graças à aceleração dinâmica de gravação — uma métrica crítica para instalações no deserto que dependem de resfriamento por economizador. O controlador Bravera SC5 da Marvell traz ligações CXL 3.1 que habilitam o agrupamento de memória, posicionando o armazenamento como um recurso componível em vez de um periférico.

O suporte pós-venda local está se tornando um fator decisivo. Os fornecedores com depósitos de peças sobressalentes no país e equipes técnicas em língua árabe pontuam mais alto em licitações governamentais que valorizam a soberania da cadeia de suprimentos. À medida que a Arábia Saudita e os Emirados Árabes Unidos apertam as regras de localização, as empresas que investem cedo em pegadas de serviço poderiam capturar uma participação desproporcional do mercado de SSD para data center no Oriente Médio, mesmo que seu peso de marca global seja menor.

Líderes do Setor de SSD para Data Center no Oriente Médio

Samsung Electronics Co., Ltd.

Kioxia Corporation

Micron Technology, Inc.

Hewlett Packard Enterprise Co.

Fujitsu Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Hewlett Packard Enterprise apresentou o Alletra Storage MP, uma plataforma all-flash multiprotocolo que comprime a pegada do data center em 60%.

- Janeiro de 2026: A Dell Technologies lançou o PowerStore 3.5 com drives PCIe Gen5 e posicionamento preditivo de E/S que eleva a resposta do banco de dados em 35%.

- Janeiro de 2026: A Pure Storage anunciou o FlashBlade//E, um array QLC de 75 petabytes por rack voltado para armazenamentos de objetos em sites de colocalização de alto custo.

- Janeiro de 2026: A Kingston Technology estreou o drive NV3 PCIe 4.0 de até 4 TB para nós de borda com restrições orçamentárias.

Escopo do Relatório do Mercado de SSD para Data Center no Oriente Médio

O Mercado de SSD para Data Center no Oriente Médio refere-se ao segmento da indústria de armazenamento de dados focado em Drives de Estado Sólido (SSDs) especificamente projetados para uso em data centers em toda a região do Oriente Médio. Esses SSDs são otimizados para alto desempenho, confiabilidade e escalabilidade para atender às demandas das operações modernas de data center.

O Relatório do Mercado de SSD para Data Center no Oriente Médio é Segmentado por Fator de Forma (2,5 polegadas, M.2, Placa de Expansão PCIe e EDSFF), Interface (SATA, SAS e PCIe), Tecnologia NAND (SLC, MLC, TLC e QLC), Faixa de Capacidade (≤1 TB, 1-2 TB, 2-4 TB e ≥4 TB), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocalização, Operadores de Hiperescala/Provedores de Serviços em Nuvem e Empresarial e de Borda) e País (Arábia Saudita, EAU, Turquia e Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 2,5 polegadas (U.2/U.3) |

| M.2 |

| Placa de Expansão PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| ≤1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥4 TB |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center de Hiperescala |

| Data Center de Colocalização |

| Data Center de Operadores de Hiperescala/Provedores de Serviços em Nuvem |

| Data Center Empresarial e de Borda |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Turquia |

| Restante do Oriente Médio |

| Por Fator de Forma | 2,5 polegadas (U.2/U.3) | |

| M.2 | ||

| Placa de Expansão PCIe | ||

| EDSFF (E1.S/E1.L/E3) | ||

| Por Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnologia NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Faixa de Capacidade | ≤1 TB | |

| 1-2 TB | ||

| 2-4 TB | ||

| ≥4 TB | ||

| Por Tipo de Nível | Nível 1 e 2 | |

| Nível 3 | ||

| Nível 4 | ||

| Por Tamanho de Data Center | Data Center Pequeno | |

| Data Center Médio | ||

| Data Center Grande | ||

| Data Center de Hiperescala | ||

| Por Tipo de Data Center | Data Center de Colocalização | |

| Data Center de Operadores de Hiperescala/Provedores de Serviços em Nuvem | ||

| Data Center Empresarial e de Borda | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de SSD para data center no Oriente Médio cresça nos próximos cinco anos?

Está projetado para registrar uma CAGR de 34,54% de 2026 a 2031, atingindo USD 9,69 bilhões até o final do período.

Qual fator de forma está ganhando mais tração entre os compradores de hiperescala na região?

O EDSFF, especialmente as variantes E1.S e E3, está conquistando adoção por sua vantagem de dupla densidade e fluxo de ar aprimorado.

Por que os drives baseados em PCIe são dominantes nas novas construções de data centers no Oriente Médio?

O PCIe oferece até 14 GB/s de taxa de transferência sequencial no Gen5 e dobrará novamente no Gen6, atendendo às necessidades de largura de banda dos aceleradores de IA.

O que está impulsionando a mudança para o NAND QLC nas implantações empresariais?

As altas contagens de camadas empurram o custo por gigabyte do QLC abaixo de USD 0,10, enquanto a resistência agora atinge uma gravação de drive por dia, aceitável para a maioria dos armazenamentos de objetos.

Como as tarifas regionais de eletricidade influenciam a adoção de flash?

As novas tarifas de baixo custo para data centers de IA nos EAU e incentivos semelhantes em outros lugares amplificam os benefícios de eficiência energética do armazenamento all-flash.

Quais países lideram a demanda por SSDs para data center no Oriente Médio?

A Arábia Saudita atualmente lidera em gastos, enquanto os Emirados Árabes Unidos registram a maior taxa de crescimento até 2031.

Página atualizada pela última vez em: