Tamanho e Participação do Mercado de Fluido de Resfriamento por Imersão para Data Centers no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 225.90 Milhões de dólares |

| Tamanho do Mercado (2030) | 363.60 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido de Resfriamento por Imersão para Data Centers no Oriente Médio por Mordor Intelligence

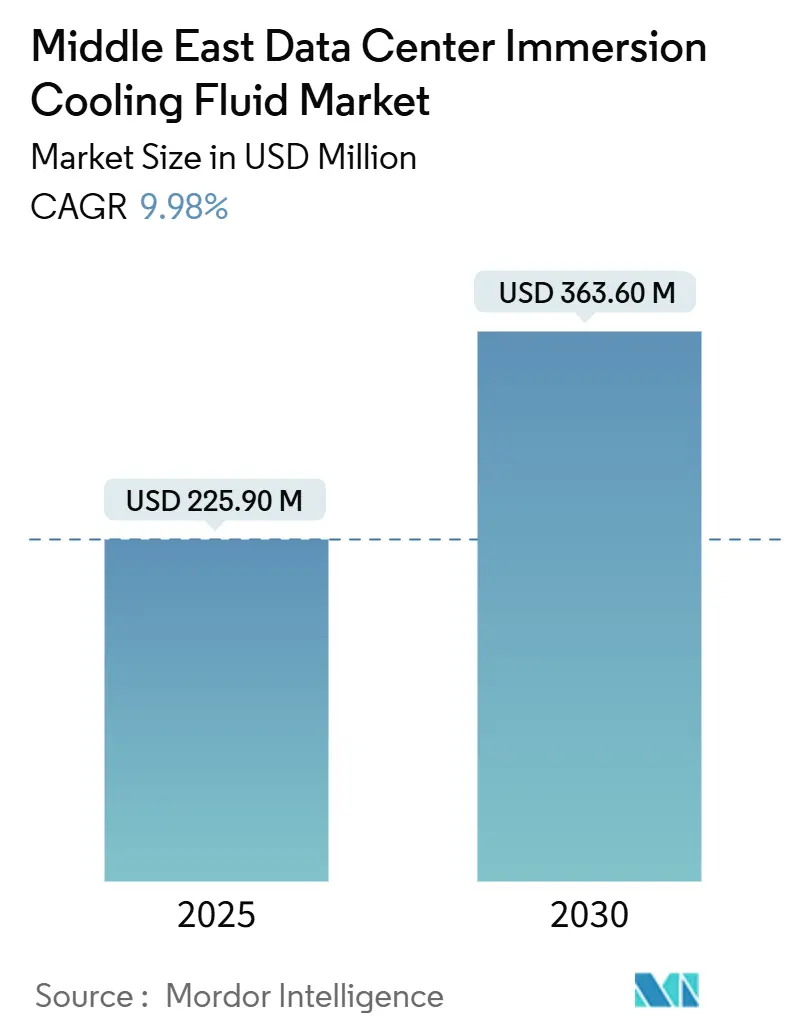

O tamanho do mercado de fluido de resfriamento por imersão para data centers no Oriente Médio é de USD 225,9 milhões em 2025 e está projetado para alcançar USD 363,6 milhões até 2030, registrando um CAGR de 9,95%. Este crescimento reflete uma rápida expansão de instalações de hiperescala na Arábia Saudita e nos Emirados Árabes Unidos, onde as densidades de computação já superam 30 kW por gabinete e regularmente se aproximam de 50 kW. Banhos de óleo mineral e hidrocarboneto sintético permanecem como os fluidos de base na maioria das salas de hiperescala, embora fundos soberanos e ministérios de tecnologia agora vinculem incentivos de aquisição a soluções de éster de base biológica que oferecem menor intensidade de carbono. Realocações orçamentárias causadas pelo aumento das tarifas de eletricidade do Golfo destacam ainda mais os benefícios do custo total de propriedade, pois as plataformas de imersão reduzem a energia de resfriamento em até 70% em comparação com as salas CRAC legadas. Por fim, a grave escassez de água em todo o CCG reforça o argumento de negócio; as arquiteturas de imersão eliminam completamente as perdas por evaporação, poupando até 426 bilhões de L de água potável em 2030 em comparação com os projetos convencionais. Esses fatores interligados impulsionam coletivamente a demanda constante por fluidos especializados, unidades de distribuição de energia personalizadas e tanques pré-projetados que suportam a próxima geração de aceleradores de IA da região.

Principais Conclusões do Relatório

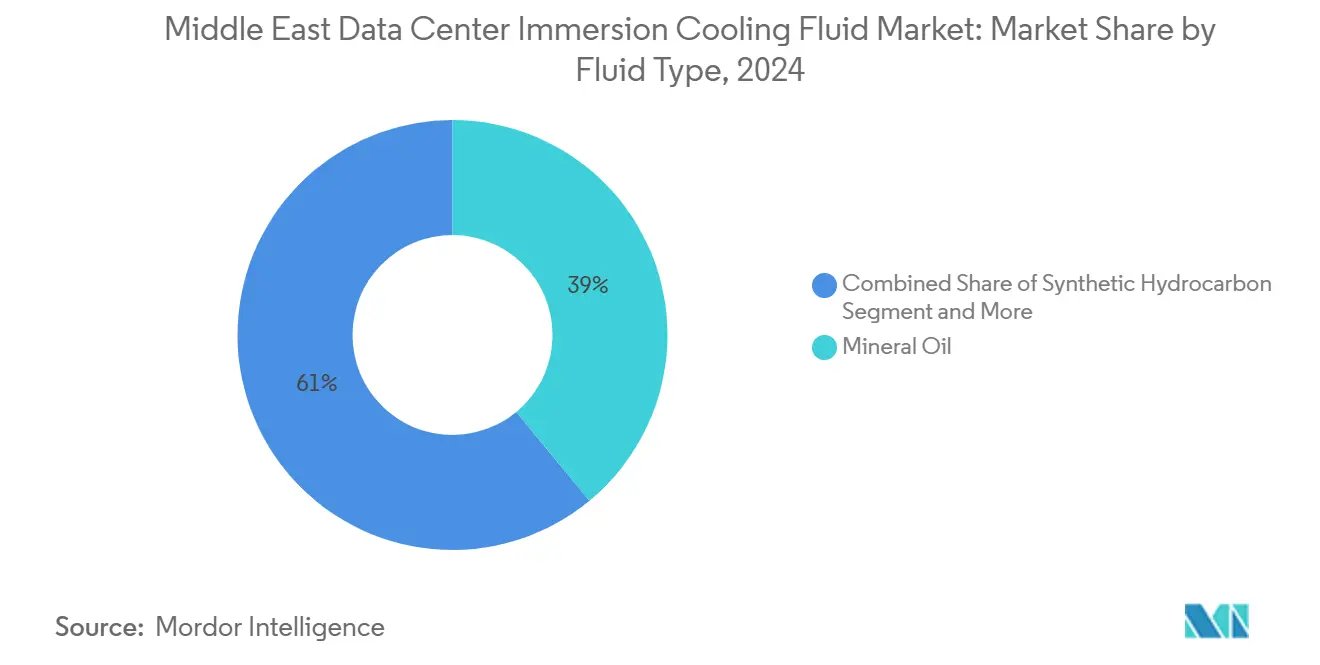

- Por tipo de fluido, o óleo mineral detinha 39% da participação do mercado de fluido de resfriamento por imersão para data centers no Oriente Médio em 2024.

- Por tipo de fase, os sistemas monofásicos capturaram 64% do tamanho do mercado de fluido de resfriamento por imersão para data centers no Oriente Médio em 2024.

- Por tipo de data center, os operadores de hiperescala e provedores de serviços em nuvem detinham 55% do tamanho do mercado de fluido de resfriamento por imersão para data centers no Oriente Médio em 2024 e crescem a um CAGR de 12,11% até 2030.

- Por setor de usuário final, o uso na área de saúde está definido para crescer a um CAGR de 11,1% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Fluido de Resfriamento por Imersão para Data Centers no Oriente Médio

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Investimentos em nuvem de mega-escala pelos hiperescaladores da Visão 2030 da Arábia Saudita | 2.8% | Arábia Saudita, com repercussão para os Emirados Árabes Unidos e Catar | Médio prazo (2 a 4 anos) |

| Expansão acelerada de clusters de IA/AM nos serviços financeiros tecnológicos e fundos soberanos dos Emirados Árabes Unidos | 2.1% | Emirados Árabes Unidos como núcleo, expansão para o Kuwait e o Bahrein | Curto prazo (≤ 2 anos) |

| Reformas tarifárias de eletricidade impulsionando o foco na otimização do custo total de propriedade | 1.9% | Em todo o CCG, maior impacto na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Grave estresse hídrico em todo o CCG favorecendo o resfriamento líquido em detrimento do evaporativo | 1.7% | Países do CCG, particularmente Arábia Saudita, Emirados Árabes Unidos e Catar | Médio prazo (2 a 4 anos) |

| Incentivos para data centers verdes (por exemplo, isenções fiscais da Arábia Saudita para >PUEx1,3) | 1.2% | Arábia Saudita, com replicação de políticas em todo o CCG | Longo prazo (≥ 4 anos) |

| Mudança para fluidos de éster biológico sem PFAS para atender às triagens de ESG e da Sharia | 0.8% | Regional, mais forte nos fundos soberanos dos Emirados Árabes Unidos e do Catar | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Nuvem de Mega-Escala pelos Hiperescaladores da Visão 2030 da Arábia Saudita

A Arábia Saudita está canalizando mais de USD 20 bilhões em infraestrutura de IA que exige gabinetes capazes de dissipar cargas superiores a 50 kW. O acordo de USD 5 bilhões da DataVolt com a Supermicro especifica tanques de imersão para cada nova sala, ancorando uma cadeia de suprimentos doméstica para óleos minerais de alto ponto de fulgor e hidrocarbonetos sintéticos.[1]DataVolt Technologies, "Supermicro Collaboration Targets Immersion", datavolt.com A adição de capacidade de USD 266 milhões da Saudi Telecom Company também incorpora banhos líquidos como padrão, confirmando a aceitação além dos pilotos experimentais. Espera-se, portanto, que a demanda por fluidos de imersão no reino aumente 180% entre 2025 e 2027, uma elevação que posiciona os fornecedores sauditas como líderes regionais em serviços de recuperação e reciclagem de fluidos. Além das salas de hiperescala, a Lei do Hub Global de IA classifica os data centers como infraestrutura crítica, desbloqueando créditos fiscais para instalações que atingem PUE abaixo de 1,3 e acelerando pedidos em volume de misturas de éster biológico.

Expansão Acelerada de Clusters de IA/AM nos Serviços Financeiros Tecnológicos e Fundos Soberanos dos Emirados Árabes Unidos

O setor de serviços financeiros tecnológicos dos Emirados Árabes Unidos implanta motores de IA em operação contínua para negociação e conformidade regulatória que precisam de temperaturas estáveis de chip abaixo de 50 °C. O campus de IA de 5 GW da G42 integra imersão bifásica como seu projeto de base, estabelecendo um referencial para acordos de nível de serviço regionais.[2]G42, "Anúncio do Campus de IA de 5 GW", g42.ai Os mandatos de capital da Mubadala e da ADIA aplicam triagens de ESG em cada ciclo de aquisição, pressionando os operadores a adotar fluidos de éster biológico alinhados aos princípios de investimento da Sharia. A região local do Azure da Microsoft oferece servidores pré-qualificados para imersão, o que normaliza a tecnologia para cargas de trabalho bancárias regulamentadas. Nós de borda dentro do Centro Financeiro Internacional de Dubai adotam tanques monofásicos compactos, expandindo a demanda endereçável fora dos mega-campi do país.

Reformas Tarifárias de Eletricidade Impulsionando o Foco na Otimização do Custo Total de Propriedade

A retirada progressiva dos subsídios de energia do Golfo significa que os operadores agora veem a eletricidade como um custo controlável, e não como um direito público. As instalações de imersão consomem 30 a 40% menos energia no local e reduzem as despesas operacionais de resfriamento em até 95%, cortando os períodos de retorno para cerca de três anos sob as novas tabelas tarifárias. A política de preços em faixas da Arábia Saudita, implementada em 2024, amplifica essas economias à medida que os servidores passam por tarifas de pico sazonais. Os cronogramas de uso no horário dos Emirados Árabes Unidos oferecem ainda mais arbitragem: a curva de eficiência plana da imersão proporciona contas previsíveis, independentemente de picos ambientais acima de 45 °C. O regulador do Catar vincula as licenças para salas de ≥ 10 MW a limites agressivos de PUE, o que na prática prescreve o resfriamento líquido para conformidade com a licença. Em conjunto, essas reformas reequilibram os modelos de despesas de capital em direção a gastos iniciais mais elevados e menores custos de energia ao longo da vida útil.

Grave Estresse Hídrico em Todo o CCG Favorecendo o Resfriamento Líquido em Detrimento do Evaporativo

As torres de circuito aberto tradicionais podem evaporar quase 7 L por kWh de calor rejeitado, uma responsabilidade em uma região que já figura entre as mais carentes de água do mundo. A Agência Internacional de Energia estima que os data centers absorveriam 426 bilhões de L anualmente até 2030 se o resfriamento legado persistir.[3]Agência Internacional de Energia, "Data-Center Efficiency in the Middle East", iea.org Os banhos de imersão eliminam completamente os estágios evaporativos, satisfazendo as metas da Estratégia Nacional de Segurança Hídrica dos Emirados Árabes Unidos e alinhando-se com as regulamentações de economia circular da Arábia Saudita. Os custos de dessalinização de USD 0,50 a 0,80 por m³ significam que cada litro economizado carrega valor monetário real, fortalecendo os modelos de taxa interna de retorno para atualizações com éster biológico. A operação sem água também amplia as opções de seleção de local, permitindo que as instalações se movam para o interior, onde o terreno é mais barato e as conexões com a rede elétrica são mais robustas.

Análise do Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Fabricação limitada de fluidos especializados na região, inflacionando os custos de importação | -1.8% | Regional, maior impacto nos mercados menores como o Bahrein e Omã | Curto prazo (≤ 2 anos) |

| Despesas de capital iniciais mais elevadas em comparação com o resfriamento a ar CRAC/CRAH legado | -1.5% | Regional, afetando particularmente os operadores de data centers de pequeno e médio porte | Médio prazo (2 a 4 anos) |

| Ausência de normas de segurança e desempenho específicas para o Oriente Médio | -0.9% | Regional, com maior impacto nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Incerteza na cadeia de suprimentos em meio aos cronogramas globais de eliminação gradual de PFAS | -0.7% | Impacto global, afetando todos os mercados regionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fabricação Limitada de Fluidos Especializados na Região Inflacionando os Custos de Importação

A maioria dos fluidos de imersão ainda se origina na Europa ou na América do Norte, portanto os compradores do Golfo incorrem em prêmios de custo de entrega de 25 a 35% e suportam prazos de entrega superiores a oito semanas. Operadores de menor porte têm dificuldade em proteger o risco de estoque ou obter condições de pagamento favoráveis, atrasando a implementação de projetos e moderando a penetração imediata. A decisão da Shell de lançar linhas de mistura locais e a expansão de ésteres da Cargill até 2026 devem reduzir o diferencial de custo, embora as adições de capacidade devam acompanhar os picos de demanda de hiperescala. Até lá, o ônus logístico corrói as margens dos integradores e retarda os calendários de aquisição para licitações governamentais.

Despesas de Capital Iniciais Mais Elevadas em Comparação com o Resfriamento a Ar CRAC/CRAH Legado

As salas de imersão prontas para uso custam 40 a 60% mais do que as suítes de resfriamento a ar de nível médio, pois tanques, fluidos dielétricos e equipamentos de manuseio de fluidos ainda são itens de nicho. Os obstáculos de financiamento se intensificam para os provedores de colocalização de pequeno e médio porte que não possuem balanços patrimoniais robustos ou familiaridade com garantias de valor residual. No entanto, os preços dos componentes estão caindo aproximadamente 7% ao ano à medida que os fornecedores ampliam o volume e padronizam os números de peças. Os roteiros do setor sugerem paridade de custos com sistemas de ar de alta eficiência até 2028, após o que as objeções às despesas de capital se atenuarão ainda mais. Nesse ínterim, pacotes de arrendamento criativo e contratos de energia baseados em desempenho estão surgindo para preencher a lacuna de acessibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Os Ésteres de Base Biológica Ganham Terreno como Catalisador de Conformidade

As misturas de éster biológico detinham 18% do volume de 2024, mas registram um CAGR de 10,11%, o mais rápido entre todas as classes de fluidos. Seus insumos renováveis satisfazem auditorias de ESG e regras da Sharia, fatores que pesam muito para os alocadores soberanos do CCG. A Cargill e a TotalEnergies adicionaram pontos de distribuição no Golfo em 2025, melhorando a resiliência do fornecimento e reduzindo os sobretaxas de frete. O óleo mineral mantém a liderança com uma participação de mercado de fluido de resfriamento por imersão para data centers no Oriente Médio de 39% devido à confiabilidade comprovada em campo, amplas listas de fabricantes de equipamentos originais e preços acessíveis. A mistura imersiva certificada da Shell foi aprovada em todos os principais testes de aceitação de hiperescala em 2025, preservando a relevância do óleo mineral para salas sensíveis a custos.

A economia de desempenho e ciclo de vida continua a convergir entre as famílias de fluidos à medida que as químicas aditivas estendem a vida útil do éster além de cinco anos. Enquanto isso, os hidrocarbonetos sintéticos sem PFAS, como o Chemours Opteon 2P50, oferecem aos operadores um caminho intermediário entre custo e credenciais ambientais. Ao longo do horizonte de previsão, a demanda se bifurca: os óleos minerais ancoram o volume em salas de retrofit, enquanto os ésteres biológicos dominam as novas construções soberanas que visam PUE ≤ 1,2 e aspirações de zero desperdício. Coletivamente, essas tendências reforçam um modelo de fornecimento de fluido duplo com centros de regeneração localizados.

Por Tipo de Fase: A Adoção Bifásica Acelera nos Limites de Densidade de IA

Os banhos monofásicos ainda capturaram 64% do tamanho do mercado de fluido de resfriamento por imersão para data centers no Oriente Médio em 2024, pois são mais fáceis de operar e proporcionam curvas de aprendizado mais suaves para as equipes de instalações. No entanto, os projetos bifásicos registram um CAGR de 11,11%, impulsionados por clusters de treinamento de IA que empurram as cargas de rack além de 40 kW. O skid CDU-1 MW da LiquidStack demonstra o teto modular de 1.350 kW do formato, uma especificação que está rapidamente se tornando uma referência regional para campi de giga-escala. As suítes de borda em serviços financeiros tecnológicos, jogos digitais e centros de comando de cidades inteligentes favorecem o monofásico por causa da manutenção mais simples e da simplicidade de contenção de derramamentos.

Os fornecedores de fluidos respondem com químicas com certificação dupla que funcionam em qualquer regime de fase, reduzindo as unidades de manutenção de estoque e facilitando o gerenciamento do ciclo de vida. Os programas de treinamento coordenados por fabricantes de equipamentos originais e integradores reduzem as lacunas de habilidades, ajudando as colocalizações menores a ponderar os dois fatores de densidade e complexidade. Com o tempo, os gabinetes de imersão estão migrando para trilhos de resfriamento híbrido que permitem aos operadores alternar entre estados de fase à medida que as proporções de computação evoluem.

Por Tipo de Data Center: As Construções de Hiperescala Ancoram o Volume e o Crescimento

Os operadores de hiperescala detinham 55% da receita do segmento em 2024 e também impulsionam a expansão mais rápida com um CAGR de 12,11%. O mercado de fluido de resfriamento por imersão para data centers no Oriente Médio tende, portanto, à aquisição em grandes lotes, contratos de fornecimento de longo prazo e acordos de serviço completo. Os fornecedores de colocalização adotam a imersão para diferenciar os acordos de nível de serviço que garantem densidades de rack acima de 30 kW sem sobretaxas, enquanto as construções corporativas próprias crescem mais gradualmente à medida que os orçamentos de TI se ajustam aos ciclos de despesas de capital. Os data centers de borda e micro representam apenas 4% do volume atual de fluidos, mas têm potencial de crescimento de três dígitos à medida que os frameworks de 5G e IoT proliferam.

Os novos layouts de campus nas zonas econômicas sauditas agora incorporam tanques de imersão nos projetos iniciais, em vez de caminhos de retrofit. Essa abordagem de projeto embutido vincula a demanda por fluidos a compromissos de compra de 15 anos, fortalecendo o poder de negociação para as casas de mistura locais que se espera entrarem em operação após 2026.

Por Setor de Usuário Final: A Área de Saúde Surge como a Principal História de Crescimento

Hospitais, laboratórios de diagnóstico e institutos de genômica dependem de diagnósticos por imagem assistidos por IA, simulação molecular e análises de prontuários eletrônicos que exigem computação densa e constante. Consequentemente, a área de saúde registra o maior CAGR de 11,1% até 2030. Somente o projeto da Cidade da Saúde de NEOM reserva 25 MW de computação de alto desempenho resfriada por imersão até 2027. TI e ITES ainda contribuem com a maior fatia de 30% da demanda por fluidos de 2024, dado o enorme volume de cargas de trabalho administrativas e de Software como Serviço, embora seu crescimento diminua à medida que a base instalada amadurece.

As cargas de trabalho de BFSI, especialmente os motores de negociação de baixa latência, migram para a imersão porque se beneficiam de temperaturas estáveis de junção de chip que reduzem o jitter de transação. Os segmentos de mídia, energia e defesa seguem o mesmo caminho, cada um atraído pela resiliência operacional em ambientes desérticos empoeirados e de alto calor. Os lançamentos transversais de IA garantem que a demanda por fluidos permaneça diversificada, mitigando a exposição ao ciclo de gastos de capital de qualquer setor vertical único.

Análise Geográfica

A Arábia Saudita detém a maior participação do mercado de fluido de resfriamento por imersão para data centers no Oriente Médio, sustentada pelos incentivos fiscais da Visão 2030 que reembolsam até 40% dos desembolsos de capital para instalações que atingem PUE abaixo de 1,3. As expansões da DataVolt e da STC estabelecem precedentes de fornecimento local para óleo mineral e hidrocarbonetos sintéticos, enquanto as alianças emergentes de éster biológico recebem apoio do Ministério da Energia. A Lei do Hub Global de IA do reino também concede licenças aceleradas a projetos resfriados por líquido, comprimindo os cronogramas de construção e acelerando a absorção de fluidos.

Os Emirados Árabes Unidos mantêm o impulso por meio do campus de IA de vários gigawatts da G42 e das iniciativas pervasivas de cidades inteligentes em Dubai e Abu Dhabi. As tarifas de energia no horário de uso e as auditorias obrigatórias de eficiência hídrica criam alinhamento natural com as pegadas de imersão. Além disso, o estabelecimento de uma região Azure local elimina o risco percebido em torno da adoção corporativa, desbloqueando a demanda de serviços financeiros e nuvem governamental dentro das instalações de colocalização existentes.

O Catar visa a harmonização de normas com as bases regulatórias dos Estados Unidos e da União Europeia, o que orienta os operadores para as químicas de fluidos e o hardware validados globalmente. O Kuwait e o Bahrein aproveitam a capacidade técnica e os fluxos de financiamento excedentes, mas permanecem modestos em tonelagem absoluta. Omã aproveita seus desembarques de fibra costeira para apresentar campi ricos em conectividade, combinando-os com equipamentos de imersão para combater as cargas de calor do interior quando as salas ficam mais longe das correntes de ar marinho. A Turquia e Israel fecham o mapa regional com locais focados em prova de conceito; a construção de USD 100 milhões de Izmir da Vodafone e a conversão da mina Timna dependem da imersão para proteger os servidores de poeira abrasiva e amplas variações de temperatura diurna.

Cenário Competitivo

Os grandes grupos químicos globais, como Shell, ExxonMobil e Chemours, capturaram coletivamente 32% dos litros de fluido de 2024, conferindo ao mercado uma concentração moderada. Sua vantagem competitiva reside no fornecimento petroquímico verticalmente integrado, na mistura certificada pela ISO e em extensos laboratórios de pesquisa e desenvolvimento para pacotes aditivos. No entanto, empresas disruptoras como LiquidStack, Submer e Green Revolution Cooling remoldam o campo por meio de ecossistemas de hardware e fluido completos que prometem menor custo total de propriedade e comissionamento mais rápido.

Os modelos de parceria agora dominam. A Shell agrupa fluidos certificados com tanques da Submer; a ExxonMobil assina acordos de fornecimento de fluidos mais garantia de desempenho com a Stellium; a Chemours combina linhas Opteon com os skids CDU bifásicos da LiquidStack. Existe espaço em branco nos serviços de reciclagem: os operadores regionais buscam programas do berço ao berço que recuperem ou refinam os fluidos usados, reduzindo tanto os custos quanto os resíduos. Os registros de propriedade intelectual cresceram 40% ano a ano em 2024, sinalizando corridas de patentes cada vez mais intensas em torno de aditivos dielétricos, suspensões de nanofluidos e algoritmos de controle inteligente.

A diferenciação competitiva reside cada vez mais em telemetria baseada em IA que prevê o decaimento oxidativo do fluido e orquestra as curvas de bomba em tempo real. A plataforma HyperCool da ZutaCore, por exemplo, integra modelos de aprendizado de máquina que modulam as taxas de fluxo e mantêm as temperaturas na borda do chip dentro de ±1 °C mesmo a 95% de utilização do rack. Os proprietários de instalações valorizam essa manutenção preditiva porque as penalidades por tempo de inatividade não planejado aumentaram à medida que os acordos de nível de serviço de hiperescala se intensificam.

Líderes do Setor de Fluido de Resfriamento por Imersão para Data Centers no Oriente Médio

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A ZutaCore e a Munters firmaram parceria para integrar o resfriamento líquido direto no chip para salas de hiperescala em todo o CCG, combinando a tecnologia HyperCool com o portfólio de AVAC da Munters.

- Novembro de 2024: A Stellium Data Centers se uniu à Submer e à ExxonMobil para implementar o resfriamento por imersão nas instalações regionais, utilizando os fluidos da ExxonMobil sob um acordo de longo prazo de fornecimento e serviço.

- Novembro de 2024: A DeepCoolAI e a Sanmina anunciaram o desenvolvimento conjunto de pacotes de imersão otimizados por IA para nós de borda.

- Outubro de 2024: A Supermicro ampliou sua aliança com a DataVolt para USD 20 bilhões, incorporando racks de imersão nos campi de IA sauditas.

Escopo do Relatório do Mercado de Fluido de Resfriamento por Imersão para Data Centers no Oriente Médio

| Óleo Mineral |

| Hidrocarboneto Sintético |

| Fluidos à Base de Fluorocarbono |

| Ésteres de Base Biológica |

| Monofásico |

| Bifásico |

| Hiperescala / Provedores de Serviços em Nuvem |

| Colocalização |

| Instalação Local / Corporativo |

| Borda / Micro Data Center |

| TI / ITES |

| BFSI |

| Área de Saúde |

| Governo e Defesa |

| Mídia e Entretenimento |

| Energia e Serviços Públicos |

| Outros Usuários Finais |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Bahrein |

| Omã |

| Turquia |

| Israel |

| Restante do Oriente Médio |

| Por Tipo de Fluido | Óleo Mineral |

| Hidrocarboneto Sintético | |

| Fluidos à Base de Fluorocarbono | |

| Ésteres de Base Biológica | |

| Por Tipo de Fase | Monofásico |

| Bifásico | |

| Por Tipo de Data Center | Hiperescala / Provedores de Serviços em Nuvem |

| Colocalização | |

| Instalação Local / Corporativo | |

| Borda / Micro Data Center | |

| Por Setor de Usuário Final | TI / ITES |

| BFSI | |

| Área de Saúde | |

| Governo e Defesa | |

| Mídia e Entretenimento | |

| Energia e Serviços Públicos | |

| Outros Usuários Finais | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Omã | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fluido de resfriamento por imersão para data centers no Oriente Médio em 2025?

O mercado está avaliado em USD 225,9 milhões em 2025 e está projetado para crescer para USD 363,6 milhões até 2030.

Qual CAGR é esperado para os fluidos de resfriamento por imersão na região?

Prevê-se um CAGR de 9,95% de 2025 a 2030, à medida que os campi de hiperescala e as cargas de trabalho de IA se expandem.

Qual tipo de fluido está crescendo mais rapidamente?

Os ésteres de base biológica registram o maior CAGR de 10,11% porque se alinham com as triagens de investimento de ESG e da Sharia.

Por que os sistemas bifásicos estão ganhando espaço?

Eles podem dissipar o calor de racks que excedem 40 kW, uma densidade comum nos clusters de treinamento de IA.

Qual país lidera a adoção?

A Arábia Saudita lidera, impulsionada pelos incentivos da Visão 2030, pelos grandes investimentos em hiperescala e pelos limites obrigatórios de PUE abaixo de 1,3.

Como o resfriamento por imersão impacta o consumo de água?

Ele elimina as perdas por evaporação, potencialmente economizando até 426 bilhões de L de água anualmente nos data centers do CCG até 2030.

Página atualizada pela última vez em: