Tamanho e Participação do Mercado de Embalagens de Bebidas Não Alcoólicas do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

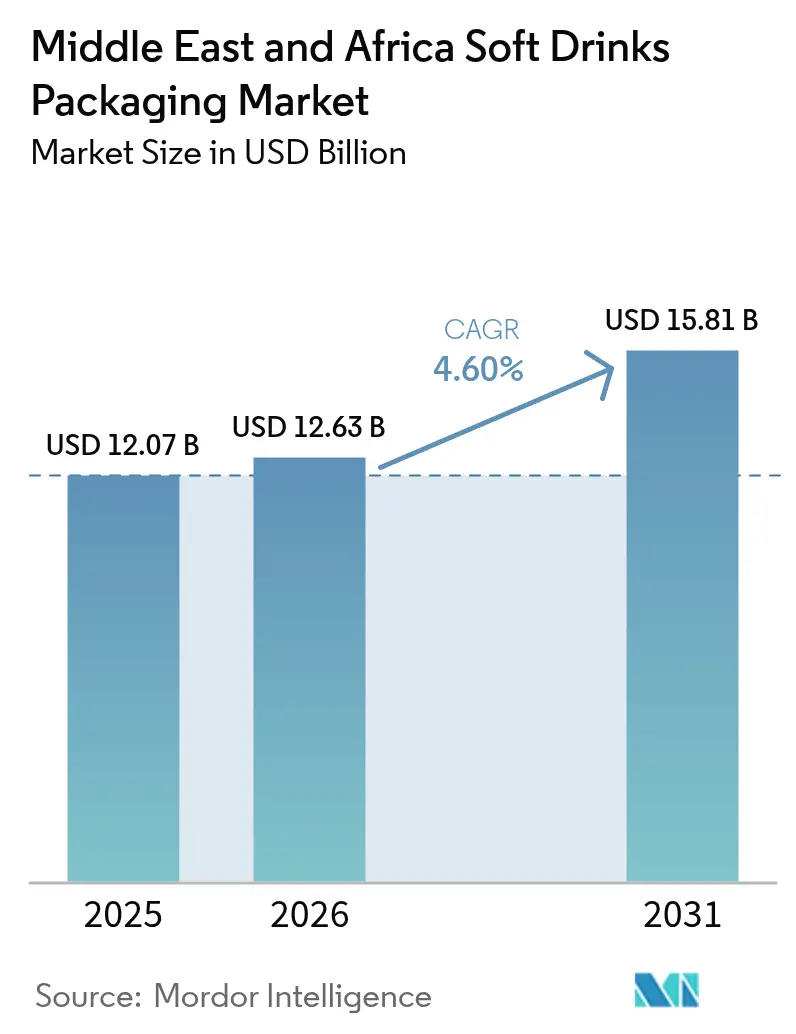

| Tamanho do mercado no ano base (2025) | 12.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Bebidas Não Alcoólicas do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em 2026 está estimado em USD 12,63 bilhões, crescendo a partir do valor de 2025 de USD 12,07 bilhões, com projeções para 2031 indicando USD 15,81 bilhões, crescendo a um CAGR de 4,60% no período 2026-2031. Essa trajetória resulta da rápida urbanização, da demografia jovem e da crescente demanda por bebidas convenientes e prontas para consumo em categorias de água engarrafada, bebidas carbonatadas e categorias funcionais emergentes. A redução dos tamanhos das residências, a expansão do varejo moderno e os programas industriais apoiados pelo governo no Golfo intensificam ainda mais as necessidades de embalagem. Os fornecedores se beneficiam de cadeias petroquímicas integradas que reduzem os custos da resina PET, enquanto os investidores visam o envase asséptico, a redução de peso e a fabricação no país para se alinhar aos mandatos de localização. O aumento das taxas de Responsabilidade Estendida do Produtor (EPR) e as iminentes proibições de plásticos de uso único impulsionam os proprietários de marcas em direção a soluções de alumínio, papelão e tampas fixadas, abrindo espaço para inovadores de materiais prontos para atender às metas de sustentabilidade cada vez mais rigorosas.

Principais Conclusões do Relatório

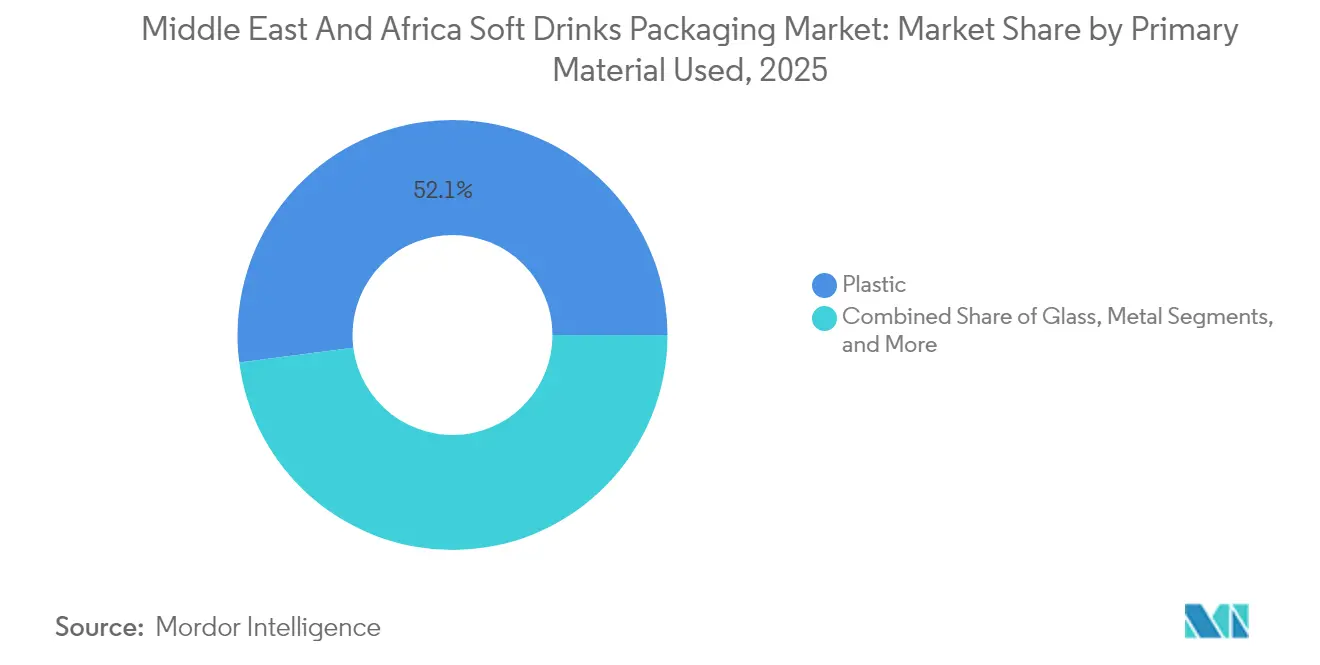

- Por material primário, o plástico deteve 52,05% da participação do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em 2025, enquanto o papel e o papelão têm previsão de expansão a um CAGR de 6,05% até 2031.

- Por formato de embalagem, as garrafas dominaram com 61,10% de participação na receita do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em 2025; as caixas cartonadas e as embalagens assépticas têm projeção de crescimento a um CAGR de 5,78% até 2031.

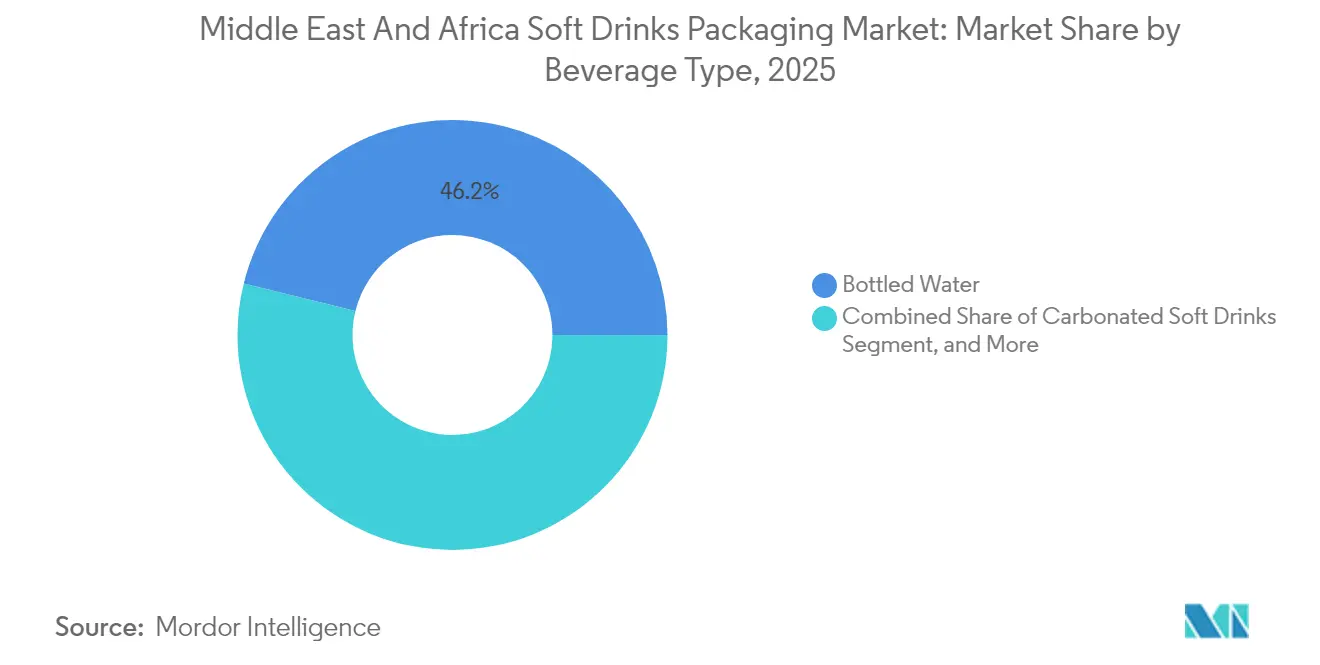

- Por tipo de bebida, a água engarrafada representou 46,15% do tamanho do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em 2025, enquanto o chá e o café prontos para beber avançam a um CAGR de 5,95% até 2031.

- Por capacidade de embalagem, a faixa de 501-1000 mL liderou com 46,60% de participação no mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em 2025; embalagens de ≤330 mL registram o CAGR mais rápido de 5,55% até 2031.

- Por país, a Arábia Saudita deteve 34,80% de participação no mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em 2025, enquanto a África do Sul deve registrar o CAGR mais elevado de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Bebidas Não Alcoólicas do Oriente Médio e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de água engarrafada no CCG | +0.8% | Núcleo do CCG, expansão para o restante do Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento da demanda por embalagens individuais de conveniência e para consumo em trânsito | +0.7% | Emirados Árabes Unidos, Arábia Saudita, África do Sul como pioneiros | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de conversão de hidrocarbonetos em polímeros reduzindo o custo do PET | +0.6% | Núcleo do Oriente Médio, Norte da África como secundário | Médio prazo (2-4 anos) |

| Mudança das marcas para tampas fixadas e mais leves | +0.4% | Em toda a região pela influência das normas da UE | Longo prazo (≥ 4 anos) |

| Incentivos de localização no âmbito da Visão Saudita 2030 estimulando linhas de produção de latas | +0.5% | Arábia Saudita como primário | Médio prazo (2-4 anos) |

| Crescimento dos centros de envase asséptico para bebidas fermentadas e à base de plantas | +0.6% | Centros na Arábia Saudita, Emirados Árabes Unidos e África do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Água Engarrafada no CCG

As persistentes preocupações com a escassez de água e a qualidade variável do abastecimento municipal continuam a direcionar os domicílios do Golfo para a hidratação embalada. A Estratégia Nacional da Água 2030 da Arábia Saudita priorizou fontes diversificadas, sustentando indiretamente a demanda por água engarrafada à medida que os serviços públicos se modernizam.[1]"Destaques," Tetra Laval, tetralaval.com As linhas PET de 80.000 garrafas por hora da Sidel Group, instaladas junto a envasadores regionais, ilustram como os investimentos em plantas capturam esse crescimento. Uma população jovem, com mais de 60% abaixo dos 30 anos, é atraída por águas premium e funcionais, elevando o valor das embalagens por unidade e reforçando a primazia dos recipientes PET no mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África.

Aumento da Demanda por Embalagens Individuais de Conveniência e para Consumo em Trânsito

As rotinas de trabalho aceleradas e a expansão do varejo de conveniência tornaram as embalagens abaixo de 330 mL comuns. Os volumes unitários nessa faixa de tamanho estão crescendo a um CAGR de 5,8%, superando os formatos maiores à medida que os consumidores combinam o controle de porções com a mobilidade. A garrafa cartonada DomeMini da SIG (180-350 mL) alia portabilidade à integridade asséptica, tornando as opções em caixa cartonada viáveis para o consumo em trânsito.[2]"SIG Lança Garrafa Cartonada para Consumo em Trânsito DomeMini," BevNET, bevnet.com A adoção concentra-se em Riade, Dubai e Joanesburgo, onde os estilos de vida agitados e os canais de alimentação se entrelaçam, impulsionando o mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em direção a aplicações individuais de maior margem.

Expansão da Capacidade de Conversão de Hidrocarbonetos em Polímeros Reduzindo o Custo do PET

Os investimentos integrados de refinaria em polímeros na Arábia Saudita e no Golfo em geral geram vantagens de custo de material. Essas cadeias isolam os conversores da volatilidade global da resina e sustentam a participação de 52,7% do PET. Os menores custos de matéria-prima fluem diretamente para as linhas de água engarrafada de alto volume, preservando a competitividade de custos que mantém o plástico como substrato âncora no mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África.

Mudança das Marcas para Tampas Fixadas e Mais Leves

Para antecipar as normas da UE sobre Plásticos de Uso Único, as multinacionais agora especificam fechamentos fixados para lançamentos regionais. A lata CrownSleek de 330 mL da Crown Holdings incorpora decoração aprimorada mantendo compatibilidade com conjuntos de tampas mais leves. Os fabricantes de equipamentos de envase e os fornecedores de fechamentos coordenam-se mais cedo nos ciclos de projetos, abrindo fluxos de receita de consultoria e atualização de maquinário mesmo antes da chegada da legislação formal.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de EPR e possível implementação de imposto sobre plásticos nos Emirados Árabes Unidos e na Arábia Saudita | -0.9% | Emirados Árabes Unidos como primário, Arábia Saudita como secundário, provável adoção mais ampla no CCG | Curto prazo (≤ 2 anos) |

| Déficit crônico na infraestrutura de coleta de rPET de grau alimentício | -0.7% | Regional, com desafios agudos na África | Longo prazo (≥ 4 anos) |

| Políticas de escassez de água que desestimulam licenças de engarrafamento PET de alto volume | -0.5% | Núcleo do CCG, Norte da África como secundário | Médio prazo (2-4 anos) |

| Crescente volatilidade no preço da matéria-prima de alumínio impactando a adoção de latas | -0.4% | Global, com impacto particular nos mercados do Oriente Médio e África sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de EPR e Possível Implementação de Imposto sobre Plásticos nos Emirados Árabes Unidos e na Arábia Saudita

Os esquemas piloto de EPR nos Emirados Árabes Unidos já elevam os custos de conformidade para segmentos de alto volume, como a água engarrafada. Os legisladores planejam proibições mais amplas de plásticos de uso único até 2026, intensificando a pressão de preços sobre as embalagens PET. A Arábia Saudita está avaliando taxas comparáveis dentro do seu roteiro de economia circular, introduzindo incertezas que podem atrasar a alocação de capital ou levar as marcas a optarem por alumínio e papelão. O mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África enfrenta, portanto, compressão de margens nos formatos tradicionais, enquanto as alternativas sustentáveis ganham força.

Déficit Crônico na Infraestrutura de Coleta de rPET de Grau Alimentício

Os compromissos das marcas de adotar conteúdo reciclado esbarram na escassez de oferta de rPET de grau alimentício. As redes informais de catadores de resíduos dominam em muitas cidades africanas, criando lacunas de rastreabilidade que impedem a produção de grau para bebidas.[3]"2024 Top 100 Empresas de Embalagens de Alimentos e Bebidas," Packaging Strategies, packagingstrategies.com Sem uma infraestrutura de reciclagem em escala, os conversores precisam depender de PET virgem, limitando o progresso da circularidade e expondo o mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África a qualquer aumento nos preços globais da resina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Primário Utilizado: A Dominância do Plástico Enfrenta Alternativas Sustentáveis

O plástico manteve uma participação de 52,05% no mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em 2025, sustentado pela abundância de matérias-primas do Golfo e pela infraestrutura consolidada de sopro de PET. A economia favorável da resina torna o PET o padrão para água engarrafada, bebidas carbonatadas e bebidas esportivas. No entanto, o papel e o papelão registraram um CAGR de 6,05%, acelerando em função dos lançamentos de bebidas à base de plantas que aproveitam a vida útil prolongada e o posicionamento sustentável das caixas cartonadas.

O aumento das taxas de EPR e os requisitos de tampas fixadas impulsionam os proprietários de marcas a diversificarem os substratos, elevando os fornecedores de caixas cartonadas à condição de parceiros estratégicos. O piloto de reciclagem egípcio da SIG e as colaborações com a Pulpac em fechamentos de papel exemplificam os ciclos de inovação voltados para a redução do impacto ambiental total. O vidro continua a servir às linhas premium de suco e refrigerante artesanal, enquanto o alumínio ganha atenção para bebidas energéticas e águas premium. A mudança no mix de materiais evidencia como as expectativas regulatórias e dos consumidores remoldam os roteiros dos fornecedores dentro do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África.

Por Formato de Embalagem: Garrafas Lideram enquanto Caixas Cartonadas Ganham Impulso

As garrafas comandaram 61,10% das receitas de 2025, ancoradas pela ampla base de PET e pela familiaridade entre envasadores e consumidores. Linhas de grande escala, como os sistemas de 80.000 garrafas por hora da Sidel Group, mantêm a produção elevada e os custos unitários baixos. Ainda assim, as caixas cartonadas e as embalagens assépticas cresceram mais rapidamente, registrando um CAGR de 5,78%, à medida que os substitutos lácteos, as bebidas probióticas e os sucos premium migram para embalagens estáveis em temperatura ambiente que sinalizam sustentabilidade.

A garrafa cartonada DomeMini da SIG confirma como a tecnologia de caixas cartonadas agora mira as ocasiões de conveniência tradicionalmente dominadas pelo plástico. As latas de alumínio se mantêm firmes graças à reciclabilidade infinita, especialmente para bebidas carbonatadas e energéticas promovidas por meio do marketing esportivo. Sachês e embalagens flexíveis atendem aos consumidores rurais e sensíveis ao preço, destacando as necessidades divergentes que o mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África deve satisfazer em diferentes faixas socioeconômicas.

Por Tipo de Bebida: Água Engarrafada Domina enquanto as Categorias de Bebidas Prontas para Beber se Aceleram

A água engarrafada garantiu uma participação de 46,15% no tamanho do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África em 2025, sustentada pelas realidades da escassez de água e pelas lacunas de confiança na dessalinização. As variantes funcionais premiumizadas aumentam ainda mais a densidade de valor das embalagens. O chá e o café prontos para beber registraram o CAGR mais rápido de 5,95%, à medida que os profissionais urbanos buscam sabor, cafeína e conveniência em uma única opção para consumo em trânsito.

As bebidas carbonatadas permanecem proeminentes, mas enfrentam dificuldades causadas pelo imposto sobre o açúcar, que redireciona parte dos orçamentos para chás prontos para beber com baixo ou nenhum teor de açúcar. As bebidas esportivas e energéticas aceleram entre os jovens focados em condicionamento físico, enquanto os sucos enfrentam uma tensão entre o segmento premium e o preço em meio à inflação do custo das frutas. As demandas de embalagem de cada subsegmento, orientadas em torno da proteção de barreira, da vida útil e do espaço de branding, impulsionam investimentos upstream na flexibilidade de formatos em todo o mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África.

Por Capacidade de Embalagem: Formatos de Tamanho Médio Lideram enquanto as Embalagens Pequenas se Aceleram

A faixa de 501-1000 mL deteve 46,60% de participação em 2025, equilibrando a praticidade para múltiplos consumidores e o tamanho adequado para a geladeira. As ocasiões em família e o consumo doméstico mantêm esse tamanho relevante para água e chás. As embalagens pequenas de ≤330 mL, no entanto, cresceram a um CAGR de 5,55%, à medida que o prazer em porções controladas se alia à portabilidade. A lata de 330 mL da Ball Corporation permanece a embalagem icônica para bebidas carbonatadas, valorizada pela eficiência de distribuição e pela densidade de exposição no ponto de venda.

As embalagens intermediárias de 331-500 mL atendem à hidratação individual em academias e escritórios, enquanto os tamanhos acima de 1000 mL servem compradores em grande escala e pontos de venda de atacado. A diversificação de capacidades mostra como uma marca de bebidas pode precisar de três ou mais tamanhos de embalagem para satisfazer as missões divergentes dos canais dentro do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África.

Análise Geográfica

A Arábia Saudita capturou uma participação de 34,80% em 2025, impulsionada pelas políticas da Visão 2030 que combinam incentivos de localização, marketing voltado para os jovens e acesso a capital para envasadores. A Arábia Saudita ancora as receitas regionais por meio de uma combinação de industrialização da Visão 2030, demografia favorável e aumento do consumo de bebidas funcionais. Os subsídios de localização estimulam investimentos em linhas de latas e moldagem de pré-formas PET, aprofundando as capacidades no país e reduzindo os prazos de entrega dos fornecedores. O diálogo regulatório do país sobre economia circular estimula testes com tampas fixadas e maior conteúdo reciclado, estabelecendo padrões de facto que se expandem para os mercados vizinhos do Golfo.

O restante do Conselho de Cooperação do Golfo (CCG) se beneficia de alta renda disponível e escassez crônica de água, sustentando um robusto pipeline de água engarrafada. As próximas restrições de plásticos de uso único dos Emirados Árabes Unidos, com vigência em 2026, atuam como catalisador para a adoção de alumínio e papelão. Kuwait e Catar, embora menores, espelham os mandatos de sustentabilidade, direcionando os proprietários de marcas regionais para portfólios de embalagens harmonizados em todo o mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África.

Na África, a EPR obrigatória da África do Sul desde 2021 a posiciona como um farol regulatório. A África do Sul registrou o CAGR mais rápido da região, de 5,86%, pois a EPR obrigatória aumentou a conscientização e elevou as taxas de reciclagem que justificam formatos premium. O crescente poder de compra da classe média alimenta a demanda por caixas cartonadas premium e bebidas energéticas, enquanto as redes de varejo consolidadas ampliam a distribuição de embalagens de conveniência. Nigéria e Egito, com grandes populações urbanas, prometem volume, mas ainda lutam com déficits de infraestrutura de coleta que restringem a adoção de substratos reciclados. As rotas comerciais transcontinentais melhoram à medida que os portos do Mar Vermelho e da África Oriental se modernizam, permitindo que o excedente de polímeros do Oriente Médio supra as deficiências de resina na África e estreite a integração do Oriente Médio e África.

Cenário Competitivo

Os incumbentes globais mantêm uma posição equilibrada, porém contestada. A Ball Corporation racionalizou sua presença ao vender uma participação em uma joint venture nos Emirados Árabes Unidos, mas reforçou os ativos sauditas, ilustrando uma reorientação do portfólio que mantém exposição ao maior mercado nacional enquanto reduz geografias de menor retorno. A Crown Holdings concluiu uma expansão global de latas de vários anos, permitindo o fornecimento para o Oriente Médio e África sem grandes novos investimentos de capital e liberando recursos para melhorias decorativas e de tampas fixadas.[4]"Crown Holdings Divulga Resultados do Exercício Fiscal 2024," Crown Holdings, crowncork.com

As fusões e aquisições (M&A) remoldam o mapa de fornecedores. A aquisição da Eviosys pela Sonoco por USD 3,9 bilhões enriquece a profundidade em latas de metal, enquanto a planejada aquisição da Berry Global pela Amcor plc por USD 8,4 bilhões fundiria a expertise em plásticos rígidos e flexíveis em escala. Ambos os negócios aprimoram as ofertas de ponta a ponta, vitais à medida que os proprietários de marcas buscam menos fornecedores, porém mais abrangentes. O lançamento da garrafa cartonada da SIG sublinha um foco nas mudanças de conveniência e consumo em trânsito, complementado por pilotos de reciclagem no Egito que impulsionam as taxas de coleta.

A concorrência tecnológica centra-se em enchedores assépticos, redução de peso e decoração digital. Os fabricantes de equipamentos originais (OEMs) que fornecem trocas modulares e manuseio de múltiplos substratos ganham força à medida que os portfólios de bebidas se diversificam. Os conversores regionais, como Takween Advanced Industries Co. e Arabian Plastic Industrial Co. (Apico), exploram as vantagens de proximidade e custo, fazendo parceria com fabricantes de máquinas europeus para superar lacunas tecnológicas. À medida que os marcos regulatórios de EPR se tornam mais rigorosos, os recicladores e processadores de rPET emergem como ativos estratégicos, atraindo o interesse de private equity e incorporando a circularidade na cadeia de valor do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África.

Líderes do Setor de Embalagens de Bebidas Não Alcoólicas do Oriente Médio e África

Tetra Pak International SA

SIG Group AG

Amcor plc

Ball Corporation

Crown Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Castillo Hermanos concordou em adquirir a Harvest Hill Beverage Company, proprietária das marcas SunnyD, Juicy Juice e Little HUG.

- Abril de 2025: A KJ Holding Corp adquiriu a startup de bebidas à base de plantas Mela Water para acelerar as ofertas de hidratação funcional.

- Março de 2025: A PepsiCo anunciou a aquisição da marca de refrigerante prebiótico Poppi por USD 1,95 bilhão, ampliando seu portfólio de bebidas funcionais.

- Fevereiro de 2025: A Ball Corporation concluiu a aquisição da Florida Can Manufacturing por USD 160 milhões para ampliar a capacidade de alumínio nos EUA e se proteger contra riscos tarifários.

Escopo do Relatório do Mercado de Embalagens de Bebidas Não Alcoólicas do Oriente Médio e África

O escopo do estudo inclui garrafas de vidro, frascos/ampolas, potes e outros tipos de recipientes. Como parte do escopo do relatório, foram considerados os principais setores de usuários finais, como bebidas, alimentos, beleza, cuidados pessoais e cosméticos, saúde e produtos farmacêuticos, e outros setores de usuários finais. O mercado é segmentado da seguinte forma:

| Plástico |

| Papel e Papelão |

| Vidro |

| Metal |

| Outros |

| Garrafas |

| Latas |

| Caixas Cartonadas / Embalagens Assépticas |

| Sachês e Embalagens Flexíveis |

| Outros |

| Água Engarrafada |

| Sucos e Néctar |

| Bebidas Carbonatadas |

| Chá e Café Prontos para Beber |

| Bebidas Esportivas e Energéticas |

| Outros |

| ≤330 mL |

| 331 – 500 mL |

| 501 – 1 000 mL |

| >1 000 mL |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Material Primário Utilizado | Plástico | |

| Papel e Papelão | ||

| Vidro | ||

| Metal | ||

| Outros | ||

| Por Formato de Embalagem | Garrafas | |

| Latas | ||

| Caixas Cartonadas / Embalagens Assépticas | ||

| Sachês e Embalagens Flexíveis | ||

| Outros | ||

| Por Tipo de Bebida | Água Engarrafada | |

| Sucos e Néctar | ||

| Bebidas Carbonatadas | ||

| Chá e Café Prontos para Beber | ||

| Bebidas Esportivas e Energéticas | ||

| Outros | ||

| Por Capacidade de Embalagem | ≤330 mL | |

| 331 – 500 mL | ||

| 501 – 1 000 mL | ||

| >1 000 mL | ||

| Por Região | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de bebidas não alcoólicas do Oriente Médio e África?

Em 2026, o mercado está avaliado em USD 12,63 bilhões e caminha para USD 15,81 bilhões até 2031.

Qual material lidera as embalagens de bebidas em toda a região?

O plástico — incluindo garrafas PET — detinha 52,05% de participação em 2025, embora as caixas cartonadas estejam crescendo mais rapidamente, a um CAGR de 6,05%.

Por que a Arábia Saudita é fundamental para os fornecedores?

O reino detém 34,80% do valor regional, impulsionado pelos incentivos da Visão 2030 que localizam a produção de latas e PET.

O que está impulsionando a demanda por embalagens de pequeno porte?

Os estilos de vida urbanos e o varejo de conveniência impulsionam os formatos de ≤330 mL, que estão se expandindo a um CAGR de 5,55%.

Como as normas de sustentabilidade estão remodelando as escolhas de embalagens?

As taxas de Responsabilidade Estendida do Produtor (EPR) e as próximas proibições de plásticos de uso único no Golfo aceleram a transição para soluções em alumínio, papelão e tampas fixadas.

Qual categoria de bebida está crescendo mais rapidamente?

O chá e o café prontos para beber lideram com um CAGR de 5,95%, apoiados pelo envase asséptico e pela mudança nas rotinas dos consumidores.

Página atualizada pela última vez em: