Tamanho e Participação do Mercado de Sucos de Frutas e Vegetais do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

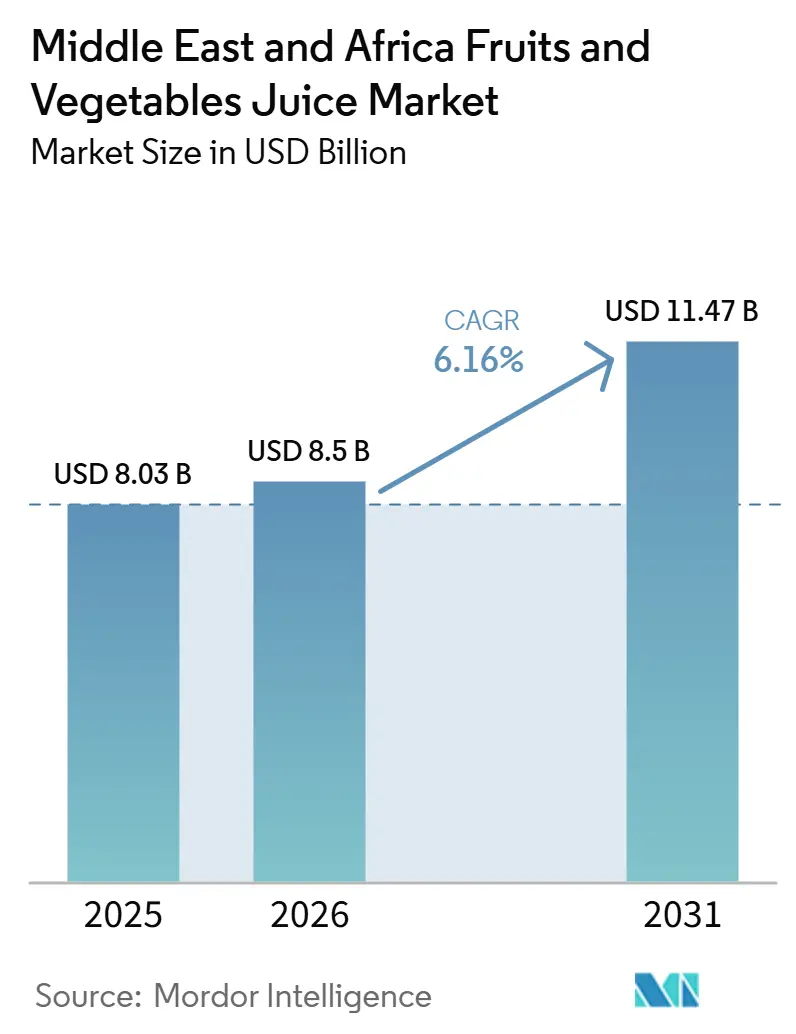

| Tamanho do Mercado (2026) | 8.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sucos de Frutas e Vegetais do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de sucos de frutas e vegetais do Oriente Médio e África foi de 8,03 bilhões de USD em 2025 e está previsto para atingir 11,47 bilhões de USD até 2031, a um CAGR de 6,16% de 2026 a 2031. A urbanização, a mudança para um consumo voltado à saúde e as políticas nutricionais de apoio impulsionam a demanda nos canais de varejo moderno em rápida expansão nas áreas metropolitanas. As necessidades de hidratação impulsionadas pelo clima, as iniciativas governamentais que promovem o suco 100% e os avanços nas tecnologias de cadeia de frio apoiam coletivamente o crescimento do volume. O ritmo crescente de urbanização impulsionou a demanda por bebidas prontas para consumo convenientes, tornando os sucos de frutas e vegetais uma opção preferida para os consumidores em movimento. Os consumidores estão optando cada vez mais por sucos sem açúcares adicionados, conservantes e corantes artificiais, reforçando a tendência de rótulo limpo no varejo. Os fabricantes estão se concentrando em inovações de sabor, produção com rótulo limpo e certificações halal para garantir espaço premium nas prateleiras e manter o valor da marca. Embora a concorrência permaneça moderada, os players regionais aproveitam as preferências de sabor locais e o fornecimento verticalmente integrado para contrariar as vantagens de escala das empresas multinacionais. As oportunidades de crescimento estão concentradas em misturas funcionais, variantes orgânicas e modelos digitais diretos ao consumidor, impulsionados pela crescente adoção de smartphones.

Principais Conclusões do Relatório

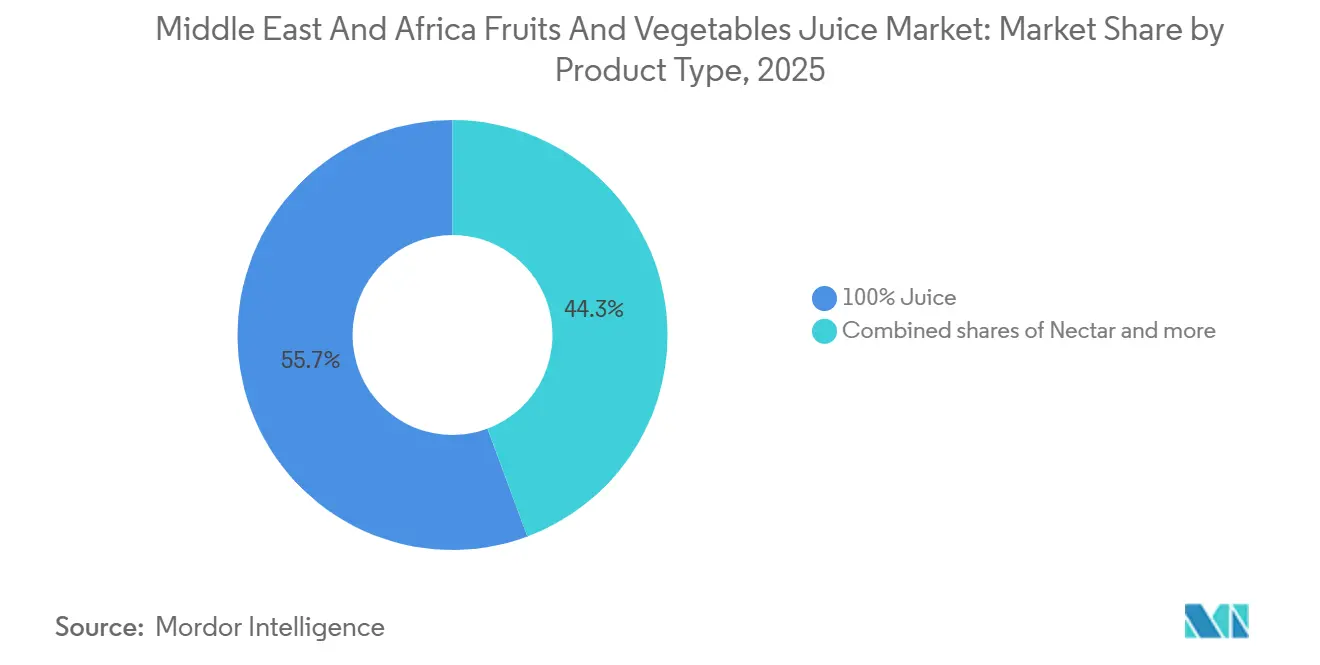

- Por tipo de produto, o suco 100% liderou com 55,67% de participação na receita em 2025, enquanto o néctar está previsto para expandir a um CAGR de 6,28% até 2031.

- Por categoria, o suco de frutas representou 76,11% de participação em 2025, enquanto o suco de vegetais está projetado para crescer a um CAGR de 5,85% até 2031.

- Por natureza, o suco convencional deteve 85,34% de participação em 2025, enquanto o suco orgânico está definido para registrar o CAGR mais rápido de 7,04% até 2031.

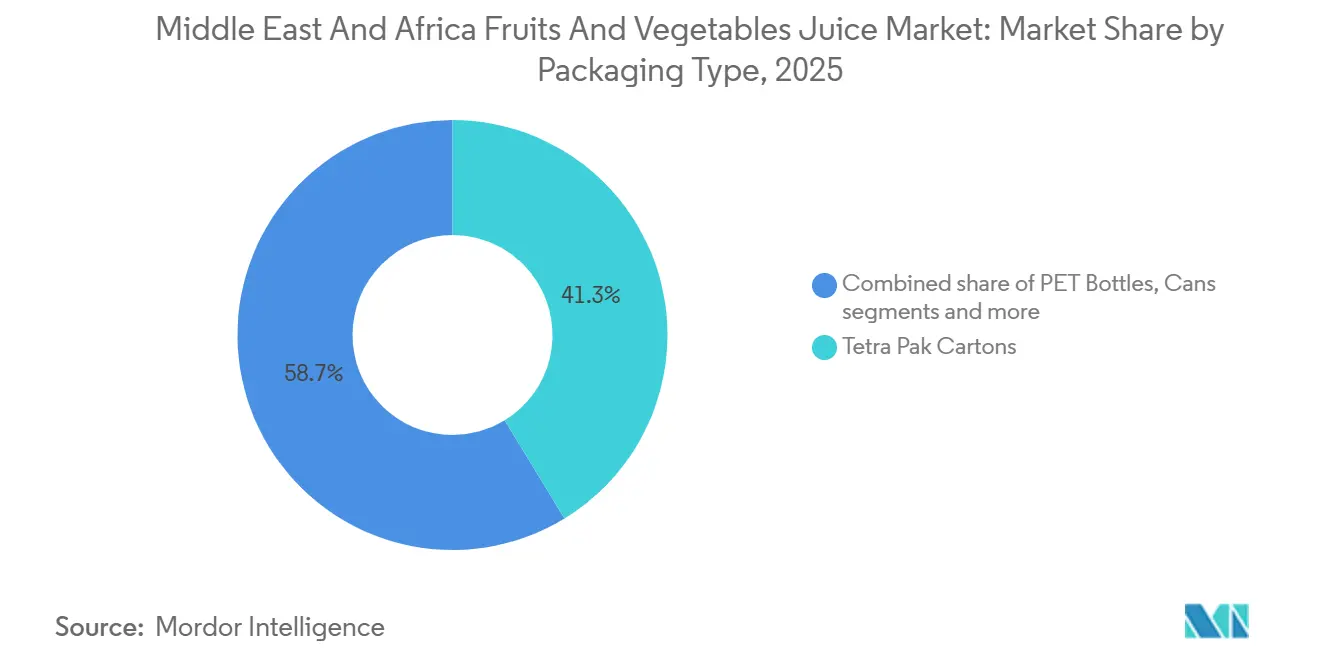

- Por material de embalagem, as embalagens Tetra Pak capturaram 41,27% de participação em 2025, enquanto as garrafas PET estão avançando a um CAGR de 6,73% até 2031.

- Por canal de distribuição, supermercados e hipermercados mantiveram uma participação de 46,57% em 2025, enquanto as lojas de varejo online devem crescer a um CAGR de 7,06% até 2031.

- Por geografia, a Arábia Saudita deteve 25,28% de participação na receita em 2025, enquanto a Nigéria está prevista para crescer a um CAGR de 6,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sucos de Frutas e Vegetais do Oriente Médio e África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Influência Crescente dos Estilos de Vida de Fitness e Bem-Estar | +1.4% | Global, mais forte nos EAU (Emirados Árabes Unidos) e na Arábia Saudita | Médio prazo (2 a 4 anos) |

| A Demanda por Bebidas Convenientes para Consumo em Movimento Cresce | +1.1% | Em todo o CCG (Conselho de Cooperação do Golfo), com expansão para a Nigéria urbana e a África do Sul | Curto prazo (≤ 2 anos) |

| A Inovação de Produtos Atrai Consumidores Preocupados com a Saúde | +1.0% | Global, com concentração premium no CCG e na África do Sul | Curto prazo (≤ 2 anos) |

| Crescimento do Consumo de Suco Orgânico nos Mercados Desenvolvidos | +0.8% | EAU, Arábia Saudita, Turquia | Médio prazo (2 a 4 anos) |

| Fortes Investimentos em Publicidade pelos Principais Fabricantes de Sucos | +0.6% | Arábia Saudita, EAU, Egito | Curto prazo (≤ 2 anos) |

| Investimento Crescente em Tecnologias de Processamento de Sucos | +0.5% | Arábia Saudita, EAU, Turquia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Influência Crescente dos Estilos de Vida de Fitness e Bem-Estar

As prioridades de saúde e bem-estar estão mudando os padrões de compra de bebidas em todo o CCG, onde programas públicos ligados à qualidade de vida, fitness e nutrição estão moldando as expectativas dos consumidores em relação às bebidas embaladas. No mercado de sucos de frutas e vegetais do Oriente Médio e África, o suco é cada vez mais avaliado pelo valor funcional percebido, e não apenas pelo refresco, o que está apoiando a demanda por listas de ingredientes mais limpas e alegações nutricionais adicionadas. No Oriente Médio e África (OMA), campanhas intensificadas de conscientização sobre saúde estão impulsionando uma transição significativa das bebidas carbonatadas para os sucos de frutas puros. De acordo com a Autoridade Saudita de Alimentos e Medicamentos, as iniciativas governamentais da Arábia Saudita que visam 85% de localização na produção de alimentos até 2030 enfatizam padrões de qualidade nutricional, favorecendo produtos de suco 100% em detrimento de alternativas adoçadas artificialmente[1]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Saúde pública", sfda.gov.sa. Essa mudança é particularmente proeminente entre os millennials urbanos e a Geração Z, que estão dispostos a pagar um prêmio pelos benefícios percebidos à saúde. O mercado de sucos de frutas e vegetais do Oriente Médio e África está, portanto, vendo um apoio mais forte para produtos que combinam perfis de sabor familiares com mensagens nutricionais mais claras e melhor credibilidade de rótulo.

A Demanda por Bebidas Convenientes para Consumo em Movimento Cresce

Os estilos de vida urbanos nos EAU, Arábia Saudita, Nigéria e África do Sul continuam a favorecer formatos de suco portáteis que se adequam às ocasiões de deslocamento, local de trabalho, escola e compra rápida. No Golfo, essa demanda está se manifestando em embalagens individuais premium vendidas em locais voltados para a conveniência, enquanto as cidades africanas estão apoiando formatos mais acessíveis que circulam por densas redes de varejo de bairro. As temperaturas extremas e a escassez de água na região MENA estão influenciando significativamente os padrões de consumo de bebidas, com as opções para consumo em movimento tornando-se cada vez mais populares. Os produtos de suco, valorizados por suas propriedades de hidratação e nutricionais, estão ganhando destaque devido às embalagens convenientes. Em 2023, o Centro Federal de Competitividade e Estatística registrou uma temperatura máxima média de 34,4 graus Celsius nos Emirados Árabes Unidos [2]Fonte: Centro Nacional de Meteorologia, "Clima dos EAU", ncm.gov.ae. Para resolver as lacunas nutricionais induzidas pelo clima, os consumidores estão optando cada vez mais por formulações de suco funcional enriquecidas com eletrólitos e vitaminas. O mercado de sucos de frutas e vegetais do Oriente Médio e África também está se beneficiando porque o mesmo investimento na distribuição de última milha que ajuda o comércio eletrônico está melhorando a velocidade de reabastecimento para canais de varejo mais amplos. Isso torna os produtos ambientes portáteis mais fáceis de escalar do que os conceitos dependentes de cadeia de frio em muitas partes da região.

A Inovação de Produtos Atrai Consumidores Preocupados com a Saúde

O desenvolvimento de produtos no mercado de sucos de frutas e vegetais do Oriente Médio e África está se movendo em 2 direções claras: adições funcionais como vitaminas e fibras, e histórias de ingredientes mais fortes construídas em torno de produtos locais e autenticidade. O investimento de 50 milhões de USD da Almarai em fevereiro de 2025 em embalagens sustentáveis para sua linha de suco orgânico premium mostrou como as alegações de saúde, o apelo a ingredientes locais e as melhorias de embalagem estão sendo combinados em uma única oferta premium. Métodos de processamento como prensagem a frio e processamento de alta pressão também estão ajudando as marcas a estender a vida útil enquanto mantêm uma posição de rótulo mais limpo no varejo premium. Isso está tornando a inovação premium mais técnica e mais intensiva em capital, o que favorece os fabricantes com melhores capacidades de processamento. O mercado de sucos de frutas e vegetais do Oriente Médio e África está, portanto, recompensando as empresas que conseguem vincular qualidade de ingredientes, funcionalidade e sustentabilidade sem perder a estabilidade de prateleira ou a disciplina de preços

Crescimento do Consumo de Suco Orgânico nos Mercados Desenvolvidos

A demanda orgânica permanece concentrada nos EAU e na Arábia Saudita, onde consumidores de alta renda, populações expatriadas e formatos de varejo voltados para a saúde estão apoiando compras de suco premium certificado. A Turquia também é importante porque sua base agrícola orgânica mais ampla pode apoiar tanto a demanda doméstica quanto o fornecimento para processadores regionais. No mercado de sucos de frutas e vegetais do Oriente Médio e África, essa tendência parece duradoura porque os varejistas estão expandindo o espaço dedicado ao bem-estar nas prateleiras, em vez de esperar que a demanda se construa por conta própria. O posicionamento orgânico no Golfo também frequentemente se situa ao lado da conformidade halal, o que aumenta as exigências de certificação e restringe o campo a fornecedores maiores com sistemas mais robustos. Essa combinação apoia o crescimento premium de longo prazo, mas também mantém o segmento mais concentrado do que a categoria convencional mais ampla.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Alto Teor de Açúcar Reduzem o Consumo | -0.7% | Em todo o CCG, com relevância crescente na Nigéria | Curto prazo (≤ 2 anos) |

| Curta Vida Útil Desafia a Eficiência da Distribuição | -0.5% | África Subsaariana, OMA rural | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Matérias-Primas Afeta a Lucratividade | -0.6% | Global, mais forte na Turquia, Egito, Nigéria | Médio prazo (2 a 4 anos) |

| Flutuações Sazonais no Fornecimento de Frutas Impactam a Produção | -0.4% | Norte da África e África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Alto Teor de Açúcar Reduzem o Consumo

A regulamentação relacionada ao açúcar está se tornando um obstáculo mais direto para os produtores de néctar e bebidas de suco em todo o Golfo, especialmente após a mudança para estruturas de impostos especiais de consumo escalonadas em 2026. O mercado de sucos de frutas e vegetais do Oriente Médio e África está sentindo essa pressão mais claramente nos produtos que se situam entre o suco puro e os formatos de valor mais adocicados, porque essas receitas enfrentam o maior ônus de reformulação. Os produtores agora precisam gerenciar os níveis de açúcar, rotulagem, substituição de ingredientes e arquitetura de portfólio ao mesmo tempo. Isso aumenta os custos de conformidade mesmo antes de qualquer efeito de demanda ser medido nas prateleiras. A mesma direção regulatória está se espalhando além do CCG, o que significa que o gerenciamento do açúcar permanecerá um problema operacional duradouro, e não um evento político de curto prazo.

Aumento dos Custos de Matérias-Primas Afeta a Lucratividade

Os custos de concentrado de frutas cítricas e tropicais permanecem voláteis, e isso continua a pressionar as margens dos fabricantes que dependem de matérias-primas importadas. A Turquia e o Egito enfrentam pressão adicional porque a fraqueza da moeda local aumenta o custo de desembarque dos insumos cotados em USD ou EUR. O relatório anual de 2024 da Co-Ro observou que a inflação das matérias-primas impulsionou decisões de repasse de preços nos mercados do Oriente Médio, incluindo Arábia Saudita, Omã e Jordânia, e que o volume diminuiu em alguns canais à medida que a resistência do consumidor aumentou. No mercado de sucos de frutas e vegetais do Oriente Médio e África, esse ônus de custo é maior para as empresas de médio porte que carecem de escala de aquisição ou capacidade de hedge. Os atrasos no frete e a interrupção de rotas ao redor do Mar Vermelho estão adicionando outra camada de risco para os insumos de suco importados, o que mantém o planejamento de custos difícil em várias cadeias de suprimentos da OMA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Suco 100% Lidera enquanto o Néctar Navega pela Pressão de Reformulação

O suco 100% deteve 55,67% da participação de mercado de sucos de frutas e vegetais do Oriente Médio e África em 2025, o que refletiu forte demanda por posicionamento de ingredientes mais limpos e formatos minimamente processados nos canais de varejo premium. A alta produção de frutas da região apoia ainda mais esse mercado. Por exemplo, a produção de frutas da África atingiu 137,15 milhões de toneladas métricas em 2023, de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura [3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Produtos agrícolas e pecuários", fao.org. As bebidas de suco permaneceram importantes nos mercados de massa e nos ambientes de serviço de alimentação, onde a acessibilidade ainda moldava o comportamento de compra. O néctar está projetado para expandir a um CAGR de 6,28% até 2031, o que o torna o tipo de produto de crescimento mais rápido, apesar de sua maior exposição às novas regras focadas no açúcar. Seu crescimento está ligado ao papel que desempenha como uma opção premium acessível nos mercados africanos, onde o suco 100% tem um público mais restrito por causa do preço.

Isso cria uma perspectiva mista para o Néctar porque a demanda permanece real, mas o trabalho de conformidade e redução de açúcar está se tornando mais difícil de gerenciar nos mercados de cada país. A indústria de sucos de frutas do Oriente Médio e África está, portanto, avançando mais fortemente para produtos híbridos que podem fornecer indicações de saúde sem se afastar muito dos perfis de sabor de suco familiares. Os padrões para declarações de teor de frutas e rotulagem também estão reforçando a confiança do consumidor no segmento de suco 100%. Os produtores com capacidade de processamento de alta pressão estão em melhor posição para expandir o suco 100% premium porque podem preservar o posicionamento de rótulo limpo enquanto ainda apoiam a vida útil comercial.

Por Categoria: Suco de Frutas Domina, Suco de Vegetais Expande a Partir de uma Base Pequena

O suco de frutas representou 76,11% da receita da categoria em 2025, mantendo-se muito à frente do suco de vegetais nas prateleiras regionais. Os sabores cítricos, de manga e outros tropicais continuaram a ancorar essa liderança porque se encaixam nas preferências de sabor estabelecidas em muitos países da OMA. O suco de vegetais está previsto para crescer a um CAGR de 5,85% até 2031, o que é mais rápido do que a média da categoria, mesmo que parta de uma base menor. Esse crescimento está se concentrando no varejo premium nos EAU e na África do Sul, onde os blends de vegetais verdes prensados a frio e mistos estão ganhando mais espaço nas prateleiras.

O movimento real neste segmento vem de produtos misturados que suavizam a barreira de sabor dos vegetais, mantendo as frutas no centro do perfil de sabor. Isso ajuda as marcas a introduzir nutrição adicional sem forçar uma mudança brusca nos hábitos dos consumidores. A indústria de sucos de frutas do Oriente Médio e África também enfrenta um risco de custo aqui porque os portfólios liderados por frutas permanecem expostos à volatilidade dos preços de concentrado cítrico e tropical. Os produtores com contratos de fornecimento mais robustos ou melhor acesso ao fornecimento doméstico de frutas estão em melhor posição para defender as margens enquanto ainda apoiam a inovação da categoria.

Por Natureza: A Base Convencional Permanece Grande enquanto o Orgânico Cresce Mais Rápido

O suco convencional deteve 85,34% de participação em 2025, o que mostrou que a sensibilidade ao preço do mercado de massa ainda molda os maiores volumes em toda a África e grande parte do CCG. O suco orgânico está previsto para expandir a um CAGR de 7,04% até 2031, o que o torna o segmento de natureza de crescimento mais rápido no mercado de sucos de frutas e vegetais do Oriente Médio e África. Essa diferença mostra que os consumidores premium estão contribuindo com uma parcela desproporcional do crescimento incremental de valor. O investimento da Almarai em embalagens para sua linha de suco orgânico premium em fevereiro de 2025 refletiu a visão de que o orgânico pode apoiar tanto a melhoria das margens quanto uma fidelidade de longo prazo mais forte.

O fornecimento permanece um limite real porque o fornecimento de concentrado orgânico certificado dentro da região ainda é restrito e frequentemente depende de material importado. Isso cria um piso de preço estrutural que beneficia os fornecedores domésticos se eles conseguirem construir produção certificada em escala. A certificação halal e orgânica frequentemente precisa ser gerenciada em conjunto, o que aumenta as demandas administrativas e favorece empresas maiores com sistemas de conformidade mais robustos. As regras de divulgação de ingredientes e aditivos no segmento premium também ajudam a proteger a confiança do consumidor, o que apoia a trajetória mais longa para o segmento orgânico.

Por Material de Embalagem: A Escala Asséptica se Mantém enquanto o PET Ganha Impulso Premium Urbano

As embalagens Tetra Pak representaram 41,27% da receita de embalagens em 2025, dando-lhes a maior posição porque o armazenamento asséptico é crítico onde o alcance da cadeia de frio permanece irregular. As garrafas PET estão projetadas para crescer a um CAGR de 6,73% até 2031, que é a taxa mais rápida entre os formatos de embalagem no mercado de sucos de frutas e vegetais do Oriente Médio e África. Seu crescimento está ligado à visibilidade, conveniência de dose individual e maior apelo à reciclagem nos mercados urbanos do Golfo. As garrafas de vidro ainda carregam indicações premium, mas seu peso e custo de transporte as mantêm com uso mais restrito, principalmente em hotelaria e ambientes selecionados de serviço de alimentação.

O relatório de sustentabilidade do exercício de 2025 da Tetra Pak mostrou um investimento de 100 milhões de EUR em pesquisa e desenvolvimento de embalagens, incluindo uma barreira à base de papel para embalagens de suco que reduz a pegada de carbono em 43% em comparação com as embalagens assépticas de folha de alumínio. Essa resposta é importante porque a ascensão do PET não é apenas sobre conveniência, mas também está ligada às percepções de sustentabilidade. Ao mesmo tempo, a conformidade de embalagens está se tornando mais exigente à medida que os engarrafadores avançam para melhor reciclabilidade e especificações de materiais mais controladas. Isso mantém a escala importante na corrida de embalagens porque tanto as embalagens cartonadas quanto o PET agora exigem comprometimento de capital sustentado para permanecerem competitivos.

Por Canal de Distribuição: O Comércio Moderno Lidera enquanto o Online Amplia o Alcance Premium

Os supermercados e hipermercados detiveram 46,57% da receita de distribuição em 2025, tornando-os o maior canal de varejo para suco embalado em toda a região. As lojas de conveniência e mercearias permaneceram a segunda maior rota porque são essenciais nos sistemas de varejo urbano fragmentados, especialmente na Nigéria e em partes do Norte da África. As lojas de varejo online estão projetadas para crescer a um CAGR de 7,06% até 2031, tornando-as o canal de crescimento mais rápido na estrutura de tamanho do mercado de sucos de frutas e vegetais do Oriente Médio e África. As redes de entrega no mesmo dia nos EAU e na Arábia Saudita, juntamente com o uso mais forte de e-grocery na África do Sul e no Egito, estão apoiando essa expansão.

O crescimento online não está simplesmente retirando volume dos supermercados, porque também está abrindo acesso a produtos de suco premium e de nicho que podem não conquistar espaço físico nas prateleiras em todas as lojas. Isso dá aos proprietários de marcas uma estratégia de sortimento mais ampla e ajuda as linhas premium menores a alcançar os consumidores sem custos de listagem em escala total. Também desloca parte do foco de marketing para a descoberta digital e a retenção de pedidos recorrentes, em vez de apenas a ativação na loja. O mix de canais mais amplo ainda deixa espaço para a demanda de serviços de alimentação e hotelaria, que pode apoiar as vendas de suco premium fora da pressão de preços do varejo convencional.

Análise Geográfica

A Arábia Saudita representou 25,28% do tamanho do mercado de sucos de frutas e vegetais do Oriente Médio e África em 2025, mantendo-se como o maior mercado nacional da região. Sua posição se baseia em uma base de comércio moderno madura, fortes picos de demanda sazonais como o Ramadã e um ecossistema de fabricação liderado por grandes players domésticos de bebidas. O relatório anual de 2025 da Almarai mostrou a escala dessa base doméstica e confirmou a importância contínua de laticínios e sucos em seu portfólio de consumo mais amplo. Os EAU desempenham um papel diferente porque atuam como um campo de testes regional para conceitos de suco premium, funcional e orgânico. A alta densidade de varejo, uma grande população expatriada e uma demanda mais forte por produtos premium rotulados mantêm os EAU à frente de grande parte da região nos formatos de suco mais novos.

A Nigéria está projetada para expandir a um CAGR de 6,39% até 2031, tornando-a o mercado nacional de crescimento mais rápido na região. Seu crescimento está ligado à escala populacional, a uma base de consumidores muito jovem e à mudança gradual do consumo informal de suco para produtos embalados de marca. A África do Sul permanece um dos mercados mais maduros, onde marcas premium locais e rótulos multinacionais competem de forma mais direta do que em muitos países vizinhos. O Egito está se tornando mais importante tanto como mercado de consumo quanto como base de fornecimento para insumos de suco processado. A inauguração em janeiro de 2025 pela Sahara for Fruit Processing de uma instalação de concentrado de suco cítrico de 150.000 toneladas no Egito aponta para um papel de fornecimento regional mais forte ao longo do tempo.

A Turquia, o Marrocos e o restante da OMA completam um segundo nível diversificado de mercados nacionais com condições de oferta e demanda muito diferentes. A Turquia combina força de exportação em concentrado de frutas com pressão de custo doméstico decorrente da fraqueza cambial, o que cria um quadro operacional misto para os processadores locais. O Marrocos tem força agrícola a montante em cítricos, mas sua base doméstica de processamento de suco ainda tem espaço para se aprofundar em relação ao potencial de produção bruta. Nos mercados remotos da África Subsaariana, as lacunas na cadeia de frio e os limites de vida útil ainda retardam a penetração mesmo onde as tendências demográficas e de renda apoiam a demanda de longo prazo.

Cenário Competitivo

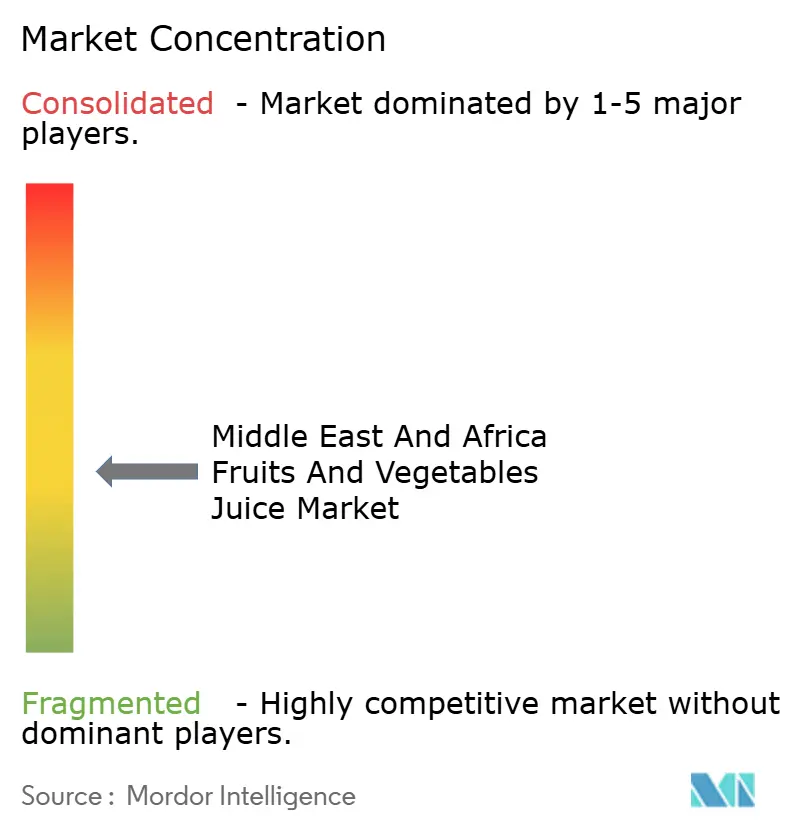

O mercado de sucos de frutas e vegetais do Oriente Médio e África permanece fragmentado, com líderes regionais, grupos multinacionais de bebidas e operadores de marcas liderados por importações competindo em diferentes faixas de preço e combinações de canais. A concorrência é moldada por 3 modelos amplos: grupos integrados de laticínios e sucos com profundidade na cadeia de suprimentos, especialistas locais em categorias com forte fidelidade doméstica e construtores de marcas que usam licenciamento ou alcance de distribuição para escalar em vários países. Almarai, Juhayna e Al Rawabi representam o primeiro modelo, enquanto Al Rabie, Al Ain National for Juice e Barakat Group se encaixam mais no segundo modelo. O portfólio Suntop, Suncola e Sunquick da Co-Ro mostra como uma estratégia com forte ênfase em distribuição ainda pode garantir uma presença regional profunda quando as marcas são adaptadas aos pontos de preço e sabor locais. PepsiCo e The Coca-Cola Company permanecem importantes nos espaços de bebidas premium e adjacentes, mas o campo ainda está aberto o suficiente para que os produtores regionais defendam posições fortes no mercado doméstico.

Os movimentos estratégicos recentes mostram que os players de grande escala estão tentando ampliar sua vantagem por meio do desenvolvimento de capacidades, e não apenas por meio do crescimento básico de volume. A Almarai concluiu a aquisição da Pure Beverages Industry Co. em julho de 2025 por 1,04 bilhão de SAR, o que expandiu sua base de bebidas não lácteas e fortaleceu a alavancagem de distribuição entre categorias na Arábia Saudita. A Almarai também investiu 50 milhões de USD em embalagens sustentáveis para sua linha de suco orgânico premium em fevereiro de 2025, o que sinalizou um claro impulso em direção a formatos premium de maior margem. O investimento em pesquisa de embalagens da Tetra Pak em 2025 adicionou outra camada à concorrência porque os fornecedores agora estão moldando o desempenho de embalagens e as alegações de sustentabilidade que influenciam o posicionamento da marca. Esses movimentos mostram que a liderança no mercado de sucos de frutas e vegetais do Oriente Médio e África está cada vez mais ligada à embalagem, aquisição e força no caminho para o mercado, e não apenas à familiaridade com a marca.

O espaço em branco permanece mais forte em suco funcional, ofertas orgânicas premium e conceitos de prensagem fresca ligados ao serviço de alimentação e varejo premium em mercados urbanos selecionados. As empresas com processamento de alta pressão, envase asséptico ou sistemas de certificação mais robustos têm uma vantagem prática porque podem apoiar rótulos mais limpos, maior vida útil e conformidade mais ampla entre os países. A complexidade regulatória também está aumentando o ônus sobre as empresas menores de médio porte, especialmente nos mercados que lidam com inflação de custos de insumos e mudanças na política de açúcar. Isso mantém o mercado de sucos de frutas e vegetais do Oriente Médio e África competitivo, mas também aumenta as chances de uma consolidação mais lenta em torno dos players que podem financiar a reformulação, as melhorias de embalagem e as redes de distribuição mais profundas.

Líderes do Setor de Sucos de Frutas e Vegetais do Oriente Médio e África

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Del Monte Foods Inc.

-

National Agricultural Development Company (NADEC)

-

Al Ain National for Juice

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Rubicon Arabia lançou a linha "Rubicon Kids" de sucos 100% naturais formulados especificamente para crianças nos EAU, visando a crescente demanda dos pais por formatos de suco de dose individual sem aditivos nos canais de comércio moderno do CCG.

- Julho de 2025: A Almarai concluiu a aquisição da Pure Beverages Industry Co., proprietária das marcas de água engarrafada Ival e Oska, por 1,04 bilhão de SAR, ou 277 milhões de USD, expandindo seu portfólio de bebidas não lácteas e reforçando sua infraestrutura de distribuição em todo o comércio moderno da Arábia Saudita.

- Janeiro de 2025: A Sahara for Fruit Processing inaugurou uma nova instalação de processamento de concentrado de suco cítrico no Egito com capacidade anual de 150.000 toneladas, posicionando o Egito como um potencial hub regional de fornecimento para fabricantes de suco do Norte da África e do CCG e reduzindo a dependência regional de importações para insumos cítricos.

Escopo do Relatório do Mercado de Sucos de Frutas e Vegetais do Oriente Médio e África

O Relatório do Mercado de Sucos de Frutas e Vegetais do Oriente Médio e África é Segmentado por Categoria (Frutas, Vegetais), Tipos de Produto (Suco 100%, e Mais), Natureza (Convencional, Orgânico), Material de Embalagem (Tetra Pak, PET, Vidro, e Mais), Canal de Distribuição (Supermercados/Hipermercados, e Mais) e Geografia (EAU, África do Sul, e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Litros).

| Suco de Frutas |

| Suco de Vegetais |

| Suco 100% |

| Néctar (25-99% de Suco) |

| Bebidas de Suco (Abaixo de 25% de Suco) |

| Convencional |

| Orgânico |

| Caixas Tetra Pak |

| Garrafas PET |

| Garrafas de Vidro |

| Latas |

| Embalagens Flexíveis e Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Emirados Árabes Unidos |

| África do Sul |

| Arábia Saudita |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Categoria | Suco de Frutas |

| Suco de Vegetais | |

| Por Tipos de Produto | Suco 100% |

| Néctar (25-99% de Suco) | |

| Bebidas de Suco (Abaixo de 25% de Suco) | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Tipo de Embalagem | Caixas Tetra Pak |

| Garrafas PET | |

| Garrafas de Vidro | |

| Latas | |

| Embalagens Flexíveis e Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do setor de sucos de frutas do Oriente Médio e África até 2031?

Está previsto para atingir 11,47 bilhões de USD até 2031, subindo de 8,03 bilhões de USD em 2025 a um CAGR de 6,2% de 2026 a 2031.

Qual tipo de produto lidera atualmente a receita regional?

O suco 100% lidera a receita por tipo de produto com uma participação de 55,67% em 2025, apoiado por uma demanda mais forte por rótulo limpo e premium.

Qual canal está crescendo mais rapidamente em toda a região?

As lojas de varejo online estão crescendo mais rapidamente, com um CAGR projetado de 7,1% até 2031, auxiliadas pelo maior acesso a e-grocery e sortimento premium.

Qual país lidera a receita e qual está crescendo mais rapidamente?

A Arábia Saudita liderou com 25,28% de participação na receita em 2025, enquanto a Nigéria é o mercado nacional de crescimento mais rápido com um CAGR de 6,4% até 2031.

Página atualizada pela última vez em: