Tamanho e Participação do Mercado de Futebol do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

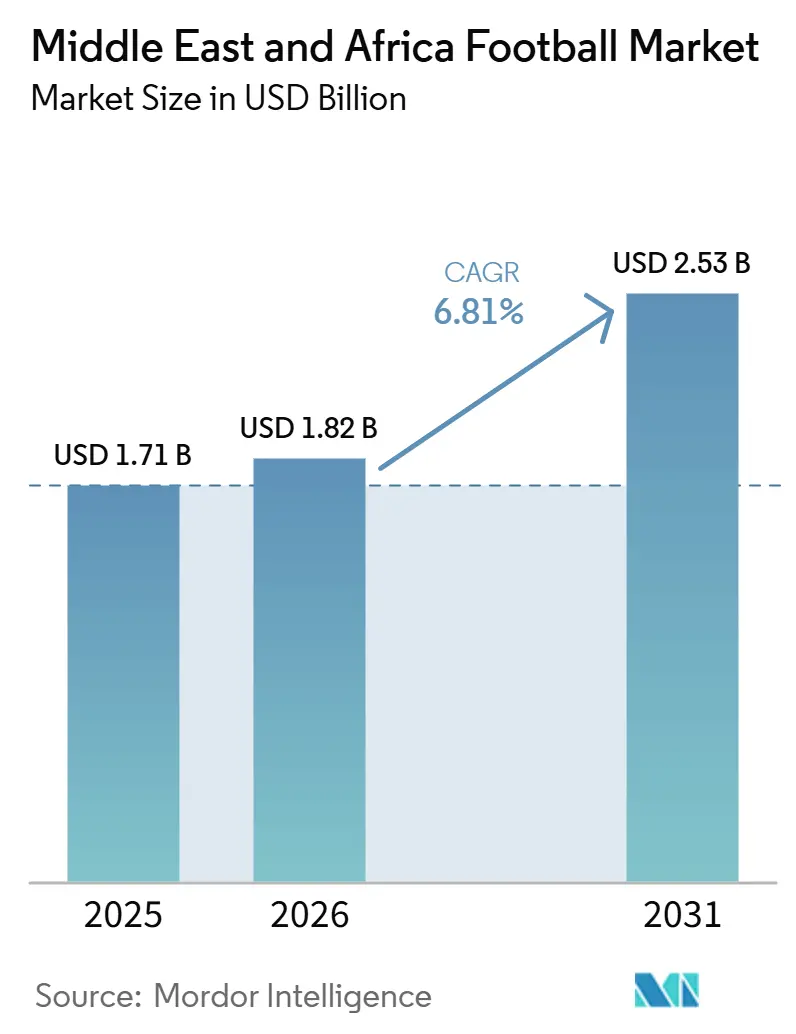

| Tamanho do mercado no ano base (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Futebol do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de futebol do Oriente Médio e África está projetado para crescer de 1,71 bilhão de USD em 2025 e 1,82 bilhão de USD em 2026 para 2,53 bilhões de USD até 2031, registrando um CAGR de 6,81% durante 2026-2031. O futebol permanece o esporte de participação mais consolidado em toda a região, enquanto o desenvolvimento de ligas apoiado pelo Estado e a formalização mais ampla das competições femininas continuam a fortalecer a demanda. O cenário mais amplo de artigos esportivos também permanece favorável, com o Fórum Econômico Mundial identificando a África e o Oriente Médio como algumas das zonas de consumo esportivo de crescimento mais rápido na próxima década[1]Fonte: Equipe do Fórum Econômico Mundial, "Esporte para Pessoas e Planeta," Fórum Econômico Mundial, weforum.org. A demanda comercial no mercado de futebol do Oriente Médio e África está se tornando mais estruturada à medida que clubes privatizados, academias e federações substituem equipamentos por meio de ciclos de aquisição planejados, em vez de compras ad hoc. O mercado também está se beneficiando de uma maior aceitação de produtos premium, crescente atividade de varejo digital e investimentos em infraestrutura de treinamento que sustentam a demanda por equipamentos de maior valor. No entanto, produtos falsificados, custos de importação e menor poder aquisitivo em países de renda mais baixa continuam a limitar as vendas formais. Como resultado, os ganhos mais expressivos permanecem concentrados em mercados com melhor regulamentação, sistemas de clubes mais sólidos e redes de varejo mais desenvolvidas.

Principais Conclusões do Relatório

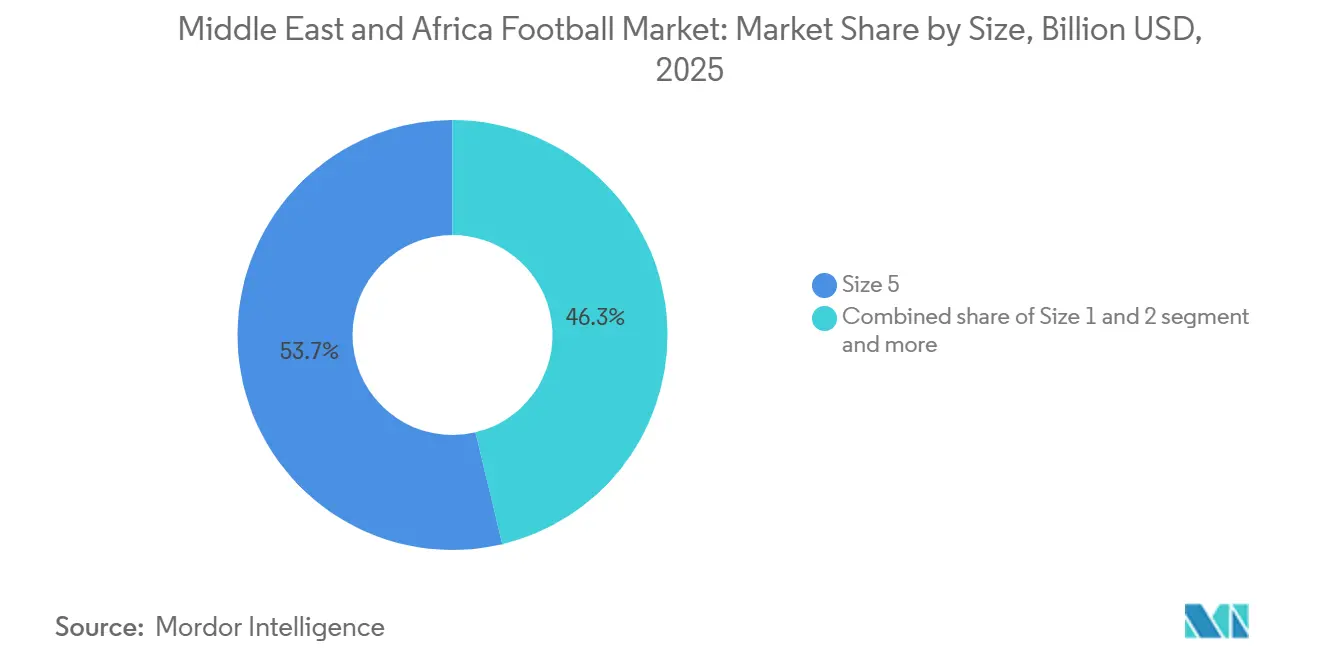

- Por tamanho, o Tamanho 5 liderou com uma participação de receita de 53,71% em 2025, enquanto os Tamanhos 1 e 2 estão projetados para expandir no ritmo mais rápido, com um CAGR de 7,96% até 2031.

- Por categoria, as bolas de futebol de Massa responderam por 71,79% da receita em 2025, enquanto a categoria Premium está prevista para crescer a um CAGR de 7,81% até 2031.

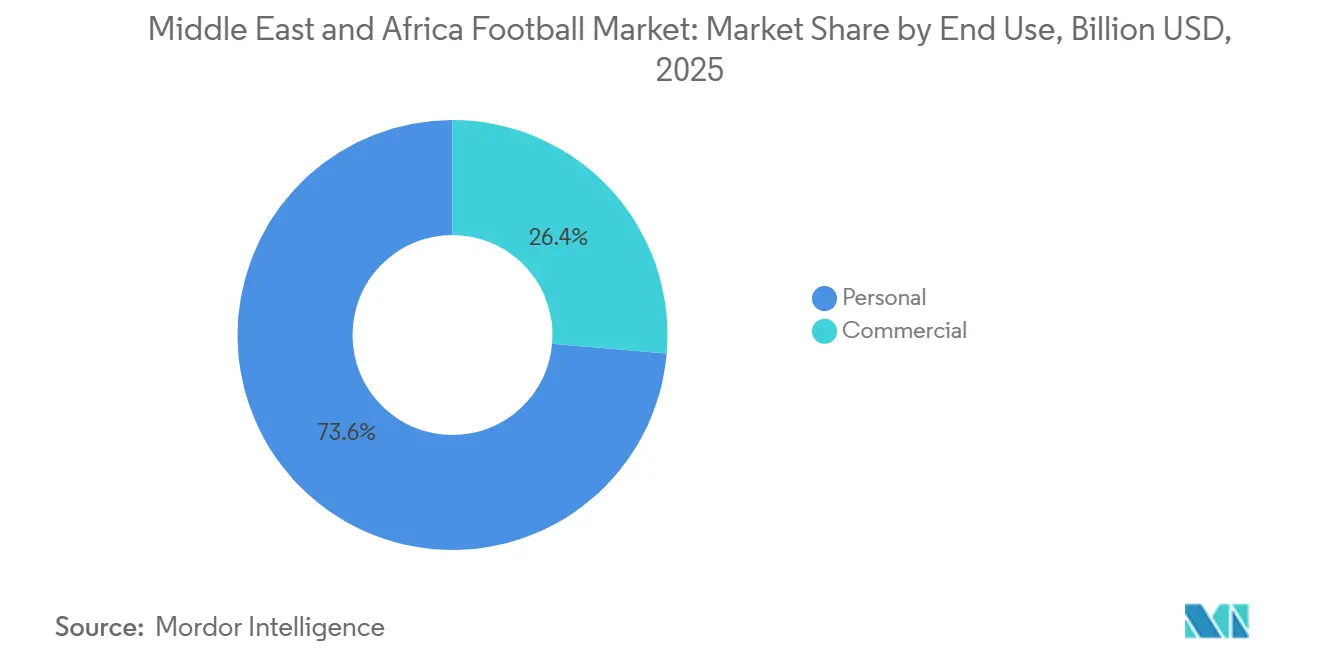

- Por uso final, as compras Pessoais representaram 73,62% da receita em 2025, enquanto a demanda Comercial deve avançar a um CAGR de 8,42% até 2031.

- Por canal de distribuição, as Lojas Offline capturaram 83,62% da receita em 2025, enquanto as Lojas Online estão projetadas para crescer mais rapidamente, a um CAGR de 8,93% até 2031.

- Por geografia, a Arábia Saudita deteve a maior participação, de 29,13%, em 2025, enquanto os Emirados Árabes Unidos estão previstos para registrar o crescimento mais rápido, a um CAGR de 8,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Futebol do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da participação organizada no futebol em programas juvenis e escolares | +2.1% | Global, com ganhos concentrados na Arábia Saudita, Nigéria, Marrocos e Egito | Médio prazo (2–4 anos) |

| Premiumização de bolas de partida e bolas de treinamento | +1.2% | Núcleo do CCG, com expansão para África do Sul e Egito | Médio prazo (2–4 anos) |

| Expansão de ligas profissionais, federações e gastos impulsionados por eventos | +1.3% | Arábia Saudita, Emirados Árabes Unidos, Catar e expansão inicial para Quênia e Nigéria | Longo prazo (≥4 anos) |

| Comércio eletrônico e acesso direto ao consumidor para produtos de futebol de marcas reconhecidas | +1.0% | Equivalentes na América do Norte e Europa; Emirados Árabes Unidos, Arábia Saudita, liderando a MENA | Curto prazo (≤2 anos) |

| Comercialização do futebol feminino e investimento em base de massa | +0.6% | Nigéria, Uganda, Arábia Saudita, África do Sul, Marrocos | Longo prazo (≥4 anos) |

| Demanda por treinamento habilitado por dados para bolas inteligentes e com sensores | +0.4% | Emirados Árabes Unidos, Catar, Arábia Saudita, núcleo; emergindo na África do Sul | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da participação organizada no futebol em programas juvenis e escolares

O Campeonato Africano de Futebol Escolar da CAF mobilizou mais de 1,965 milhão de meninos e meninas em 46 países desde a sua criação, tornando-se a iniciativa de mobilização esportiva juvenil mais bem-sucedida do continente[2]Fonte: Equipe da CAF, "Campeonato Africano de Futebol Escolar," CAF, cafonline.com. No entanto, o número principal reflete uma mudança mais significativa do ponto de vista comercial: os programas de base agora criam demanda estruturada por equipamentos, à medida que as ligas afiliadas exigem cada vez mais que os participantes utilizem bolas certificadas em vez de substitutos informais. O Programa de Qualidade da FIFA, que rege as certificações FIFA Basic, FIFA Quality e FIFA Quality Pro, fornece um referencial de conformidade que as federações locais utilizam cada vez mais ao adquirir equipamentos para dias de jogo. Esse referencial aumenta diretamente os preços médios de venda e legitima os canais de produtos de marcas reconhecidas no nível de base. A histórica vitória do Marrocos na Copa do Mundo Sub-20 da FIFA 2025 deve fortalecer a confiança pública no ecossistema futebolístico do continente e impulsionar aumentos mensuráveis no curto prazo nas matrículas em academias e nas compras de equipamentos em toda a África Ocidental e do Norte. A Copa do Mundo FIFA 2026 também deve contar com 10 nações da MENA, marcando a maior representação proporcional da região na história e sustentando o interesse dos consumidores em um nível elevado.

Expansão de ligas profissionais, federações e gastos impulsionados por eventos

O Ministério do Esporte da Arábia Saudita concluiu transações envolvendo 11 clubes de futebol e planeja oferecer clubes adicionais a investidores "em poucos meses", apoiado pelo papel da Arábia Saudita como sede da Copa do Mundo FIFA 2034. A segunda fase do programa PACE (Centro de Excelência em Aquisição de Jogadores) da Saudi Pro League, com lançamento previsto para maio de 2026, regulamentará os gastos dos clubes com base em desempenho esportivo, audiência televisiva e métricas de sucesso comercial. Essa mudança indica que a liga está priorizando cada vez mais a viabilidade comercial em detrimento do espetáculo financiado pelos proprietários. Cada clube recém-privatizado funciona não apenas como um ativo de transmissão, mas também como uma entidade de aquisição de uniformes, bolas de treinamento e equipamentos de treinamento sob disciplinas de governança comercial. Essa mudança estrutural é a principal razão pela qual o segmento de uso final Comercial deve registrar uma taxa de crescimento prevista mais elevada do que o segmento Pessoal, à medida que clubes com ciclos de orçamento institucionalizados substituem equipamentos de forma sistemática, e não individualmente. Além da Arábia Saudita, o acordo de três anos da Liga Premier de Ruanda com a ProStar Sports International da Nigéria, com vigência a partir de janeiro de 2026, demonstra como a formalização das ligas cria diretamente contratos de fornecimento de bolas de partida certificadas em toda a África Subsaariana.

Comercialização do futebol feminino e investimento em base de massa

A Liga Nacional de Futebol Feminino da Nigéria firmou uma parceria de 10 anos no valor de NGN 20 bilhões (~USD 12,5 milhões às taxas de câmbio médias de 2025) com a Toptier Sports Management, marcando o maior compromisso do setor privado com o futebol feminino na África Subsaariana[3]Fonte: Equipe do Independent Nigeria, "Anúncio da Parceria de 10 Anos da NWFL," Independent Nigeria, independent.ng. A parceria tem como meta o pleno cumprimento do licenciamento dos clubes e 2,5 milhões de impressões de mídia. A CAF também dobrou o prêmio em dinheiro para a vencedora da WAFCON 2025 e aumentou o total do prêmio em 45%, sinalizando um compromisso estrutural, e não cíclico, de aumentar o valor comercial das competições femininas. Essa mudança tem uma implicação menos óbvia para os ciclos de aquisição de equipamentos. À medida que o número de partidas aumenta, os jogos se tornam mais competitivos e o tempo de transmissão se expande, os clubes e federações que anteriormente adquiriam um conjunto de bolas de partida por temporada estão agora substituindo os equipamentos em intervalos alinhados com os padrões das competições masculinas profissionais. A Liga Premier Feminina da Arábia Saudita, lançada em 2022 e já atraindo cobertura televisiva nacional em 2025, está criando demanda paralela em um segmento de consumidores historicamente inexplorado para equipamentos de futebol premium. Uganda e Romênia também estão servindo como mercados-piloto da FIFA para estratégias estruturadas de comercialização do futebol feminino, criando um modelo replicável que outras federações africanas já estão utilizando como referência.

Comércio eletrônico e acesso direto ao consumidor para produtos de futebol de marcas reconhecidas

O mercado de comércio eletrônico da MENA registrou um aumento de mais de 30% nos pedidos online em 2024, enquanto o Valor Médio de Pedido regional subiu de USD 30 em 2023 para USD 35,6 em 2024. O Valor Médio de Pedido dos Emirados Árabes Unidos aumentou para USD 102, e o da Arábia Saudita atingiu USD 52,5. As Lojas Online representam o canal de distribuição de crescimento mais rápido no mercado de futebol do MEA, com um CAGR de 8,93% até 2031, alinhando-se ao crescimento projetado na penetração do varejo de comércio eletrônico da MENA. Para o mercado de futebol, essa mudança tem uma implicação de segunda ordem: uma alteração nas margens dos canais. As plataformas diretas ao consumidor permitem que as marcas precifiquem SKUs premium mais próximos de seus equivalentes europeus no varejo, enquanto as Lojas Offline em mercados sensíveis a preços frequentemente dependem de preços promocionais, o que comprime as margens das marcas. As Lojas Offline retêm a maior participação, de 83,62% em 2025, refletindo a preferência dos consumidores por avaliar fisicamente os equipamentos antes da compra. No entanto, o crescimento mais rápido do canal online deve reduzir materialmente essa diferença ao longo do período de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sensibilidade a preços em mercados africanos de renda mais baixa | -1.2% | Núcleo da África Subsaariana, incluindo Nigéria, Gana, Quênia e Tanzânia | Longo prazo (≥4 anos) |

| Vazamento de produtos falsificados e sem marca no varejo informal | -0.9% | Nigéria, África do Sul, Quênia, Gana, Camarões | Longo prazo (≥4 anos) |

| Dependência de importações e volatilidade cambial afetando a precificação das marcas | -0.7% | África Subsaariana de forma ampla; Comunidade da África Oriental, Comunidade Econômica e Monetária da África Central, Nigéria | Médio prazo (2–4 anos) |

| Calor, desgaste de superfície e ciclos curtos de substituição de produtos em climas adversos | -0.4% | Países do CCG, cinturão do Sahel, Norte da África | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade a preços em mercados africanos de renda mais baixa

Os mercados africanos enfrentam um desafio composto, pois os preços elevados de produtos autênticos empurram os consumidores para um grande ecossistema de falsificações. As autoridades aduaneiras nigerianas apreenderam aproximadamente 180.000 camisas falsificadas avaliadas em mais de USD 4 milhões nos 12 meses anteriores ao ciclo de qualificação para a Copa do Mundo FIFA mais recente, e apreensões dessa escala representam apenas uma fração do total de contrabando que entra nos mercados africanos. Espera-se que a Alfândega dos Camarões lance uma campanha dedicada ao combate à falsificação em abril de 2025 em parceria com a FECAFOOT, com uma operação em agosto de 2025 projetada para apreender quase 3.500 uniformes falsificados. Uma diferença de preço significativa permanece o principal fator estrutural, e as marcas de canais formais não conseguem fechá-la facilmente. Em Gana, camisas réplicas oficiais são vendidas a aproximadamente GHS 1.200, enquanto as falsificadas são vendidas por apenas GHS 100. Essa diferença de preço empurra a maioria dos compradores do mercado de massa para alternativas sem marca, independentemente de considerações de qualidade. Medidas regulatórias, incluindo acordos nacionais de cooperação aduaneira baseados no modelo FECAFOOT dos Camarões e a harmonização tarifária gradual da AfCFTA, atualmente em 4% para bens de origem africana qualificados, oferecem um referencial de conformidade que poderia gradualmente direcionar as compras para produtos formalmente certificados.

Dependência de importações e volatilidade cambial afetando a precificação das marcas

Os equipamentos de futebol fabricados fora dos países de origem enfrentam uma estrutura de tarifas em camadas que aumenta materialmente os custos de desembarque em toda a região MEA. A África do Sul aplica uma tarifa aduaneira de 40–45% sobre roupas e vestuário acabados. A Tarifa Externa Comum da Comunidade da África Oriental impõe uma tarifa de 25% sobre bens de consumo acabados no Quênia, Tanzânia, Uganda e Ruanda, enquanto o Quênia acrescenta uma Taxa de Declaração de Importação de 2,5% e uma Contribuição para o Desenvolvimento Ferroviário de 2%. A partir de janeiro de 2025, as nações do CCG exigirão um código do Sistema Harmonizado de 12 dígitos para suprimentos esportivos, aumentando os custos de documentação e conformidade para importadores que atendem ao mercado do Golfo. A resposta do mercado é notável, pois fabricantes locais estão emergindo como alternativas econômicas às importações. Entre eles estão a Justfit da Tanzânia, que deve fornecer equipamentos para a Liga Premier da Tanzânia em 2025; a Owu Sportswear da Nigéria, que vai equipar três clubes da NPFL para as competições continentais e domésticas de 2025/26; e a ProStar da Nigéria, que assinou o contrato de bolas da Liga Premier de Ruanda. O corredor tarifário preferencial da AfCFTA poderia reequilibrar materialmente a economia das importações uma vez implementado de forma mais abrangente. No entanto, as lacunas de implementação nos 54 estados signatários permanecem a principal incerteza que afeta o cronograma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho: A Demanda de Nível de Partida Impulsiona o Valor, Programas Juvenis Aceleram o Volume

Espera-se que as bolas de Tamanho 5 respondam por 53,71% do mercado de futebol do MEA em 2025, refletindo a dominância do segmento como formato padrão para aplicações de partidas e treinamentos adultos. Essa concentração é proporcionalmente maior no mercado do MEA do que nos mercados globais, pois a formalização das ligas profissionais da região, impulsionada pela privatização da Saudi Pro League e pelas estruturas de competição da CAF, cria ciclos recorrentes de substituição institucional de bolas de tamanho completo que atendem aos padrões FIFA Quality Pro. As bolas de Tamanho 1 e Tamanho 2 estão projetadas para registrar o CAGR mais rápido, de 7,96%, até 2031, apoiadas pela rápida proliferação de programas de desenvolvimento de habilidades, posicionamento de mercadorias para fãs em eventos de torneios e iniciativas de futebol de rua. A franquia "Toma" da Nike, que promove o futebol de rua em ambientes urbanos, posiciona esse formato como um produto tanto de treinamento quanto de estilo de vida.

A bola ITRI da PUMA, apresentada como a bola oficial de partida da AFCON 2025 em novembro de 2025 e construída com tecnologia Orbita 6 com painéis termicamente colados para precisão, estabilidade e durabilidade, foi comercialmente precificada a EUR 130 nos mercados africanos, estabelecendo um referencial visível para o segmento premium de Tamanho 5. As bolas de Tamanho 3 e Tamanho 4 atendem a aplicações de treinamento intermediário e ligas juvenis e devem manter um crescimento estável de médio alcance à medida que os programas de base na Nigéria, Quênia, Egito e Marrocos ampliam os caminhos de participação. A Justfit da Tanzânia tornou-se a fornecedora local de bolas de partida para a Liga Premier da Tanzânia em 2025, demonstrando que a base de fabricação doméstica da região está começando a afirmar competitividade técnica em nível nacionalmente sancionado.

Por Categoria: Massa Preserva Participação Enquanto Premium Obtém Crescimento de Receita Desproporcional

Espera-se que as bolas de futebol de Massa respondam por 71,79% da receita da categoria em 2025, sustentadas por compras orientadas por volume em ligas informais e de base na África Subsaariana e pela forte sensibilidade a preços que define grande parte da base de consumidores do MEA. No entanto, o segmento premium está projetado para crescer mais rapidamente, registrando um CAGR de 7,81% até 2031. Clubes profissionais do CCG, academias escolares e grupos de consumidores de alta renda dispostos a pagar por recursos de desempenho certificados estão impulsionando esse crescimento. Espera-se que a região MEAI da New Balance cresça 35% em 2025, contribuindo para uma receita global total de 9,2 bilhões de USD. A empresa identificou o Oriente Médio como uma região prioritária para o crescimento premium, apoiada pelo lançamento de seu primeiro conceito de Loja Grey em Doha. Esse desenvolvimento sinaliza a rápida maturação do posicionamento de varejo esportivo de alto padrão nos mercados do Golfo.

A dinâmica premium-massa varia em toda a geografia do MEA. No CCG, o posicionamento premium se alinha com as aspirações de estilo de vida e desempenho tanto em nível de clube quanto individual. Na África Subsaariana, os produtos de massa com certificação FIFA Basic representam cada vez mais o nível aspiracional, pois os produtos certificados sinalizam um nível de qualidade que as alternativas sem marca não conseguem oferecer. A marca Kipsta da Decathlon, que foi elevada a Parceiro Principal da Ligue de Football Professionnel até 2032 e fornece bolas oficiais de partida, representa o posicionamento de médio alcance mais estrategicamente significativo da categoria. Ela oferece produtos de nível de desempenho a preços acessíveis, desafiando tanto os líderes premium quanto a concorrência sem marca.

Por Uso Final: Volume Pessoal Domina, Compras Sistêmicas Comerciais Aceleram

Projeta-se que o uso final Pessoal responda por 73,62% da receita do mercado em 2025, impulsionado por compras de consumidores individuais e clubes informais que formam a espinha dorsal de volume do mercado de futebol do MEA. Espera-se que o segmento comercial registre o crescimento mais rápido, a um CAGR de 8,42% até 2031, principalmente à medida que o modelo de aquisição institucional vinculado à gestão profissional de clubes se expande da Saudi Pro League para ligas de segundo nível e emergentes em toda a região. A parceria plurianual da Associação de Futebol do Catar com a Iterpro para digitalizar as operações dos clubes da Qatar Stars League centraliza dados de jogadores, acompanhamento de desempenho físico e utilização de equipamentos em uma plataforma unificada.

Esse modelo de governança indica uma mudança em direção a cronogramas formalizados de aquisição de equipamentos. O futebol acadêmico e escolar, como subcategoria de uso final comercial, está se expandindo rapidamente. O Diploma Profissional em Gestão e Análise Esportiva com inteligência artificial credenciado pelo Ministério do Esporte dos Emirados Árabes Unidos, desenvolvido com a Precision Football e utilizando tecnologias vestíveis como o Playermaker, destaca como as instituições educacionais estão adquirindo equipamentos de treinamento especializados juntamente com plataformas analíticas. O segmento pessoal mantém considerável durabilidade estrutural na África Subsaariana, onde se espera que as compras individuais e de bairro permaneçam o canal primário até que a formalização dos clubes avance mais.

Por Canal de Distribuição: Lojas Offline Ancoram o Alcance, Lojas Online Definem a Trajetória de Crescimento

Projeta-se que as Lojas Offline retenham 83,62% da receita do canal de distribuição em 2025, com a dominância do segmento refletindo a preferência dos consumidores por compras táteis em equipamentos esportivos, particularmente em mercados onde a logística de devoluções online ainda é subdesenvolvida. Espera-se que as Lojas Online registrem o CAGR mais rápido, de 8,93%, até 2031, alinhando-se à trajetória de expansão estrutural do comércio eletrônico da MENA. A expansão agressiva da presença de varejo da Decathlon na África, incluindo planos de adicionar sua quarta loja em Gana em Kumasi em março de 2026, renovar sua parceria com a Associação de Futebol de Gana em março de 2025 e reportar um GMV global de EUR 20,7 bilhões no exercício de 2025, deve borrar a distinção entre canais offline e online, pois seu modelo omnicanal apoia a descoberta online e a conversão offline simultaneamente.

O acordo de franquia de 10 anos da JD Sports com o Gulf Marketing Group (GMG), que visa aproximadamente 50 lojas nos Emirados Árabes Unidos, Arábia Saudita, Kuwait e Egito até 2028, representa uma expansão paralela do canal offline que consolida o acesso a marcas esportivas premium sob um mesmo teto nos principais mercados do CCG. A vantagem estrutural de longo prazo do canal de Lojas Online reside em sua capacidade de atender à vasta área geográfica do MEA — um mercado onde milhões de consumidores esportivos vivem a mais de 50 km do varejista esportivo de marca mais próximo —, uma vez que a infraestrutura logística amadureça o suficiente para suportar entrega e devoluções confiáveis.

Análise Geográfica

Espera-se que a Arábia Saudita capture 29,1% da participação do mercado de futebol do Oriente Médio e África em 2025, tornando-se o maior mercado nacional da região. A liderança do país se baseia na privatização das ligas, em uma base de participação esportiva mais ampla e em um ecossistema comercial que continua a se tornar mais estruturado a cada ano. A Saudi Pro League é agora transmitida em mais de 180 países, estendendo a visibilidade dos clubes muito além do mercado doméstico e sustentando a demanda por mercadorias e equipamentos. O acordo da Kingdom Holding para adquirir uma participação de 70% na Al-Hilal Club Company a um valor empresarial de SAR 1,4 bilhão, equivalente a USD 373 milhões, demonstra que os ativos de futebol na Arábia Saudita estão sendo avaliados e gerenciados em termos comerciais. A Adidas também deve iniciar sua parceria de uniformes com o Al Qadsiah em 1º de julho de 2026, abrangendo as equipes masculina, feminina e a academia de elite, enquanto a PUMA continua a trabalhar com o Al-Hilal. Esses desenvolvimentos mostram que o mercado saudita está atraindo uma participação mais profunda das marcas em múltiplos níveis de clubes.

Os Emirados Árabes Unidos são a geografia de crescimento mais rápido no mercado de futebol do Oriente Médio e África, com um CAGR previsto de 8,6% até 2031. O investimento em qualidade de treinamento, tecnologia esportiva e ambientes de desempenho premium está impulsionando o crescimento mais do que o volume básico de participação. A instalação da Precision Football em Dubai treinou mais de 7.000 atletas, atraiu investimento privado de mais de USD 10 milhões e utiliza ferramentas de análise de desempenho que sustentam a demanda por produtos de futebol de especificação mais elevada. Os Emirados Árabes Unidos também desempenham um papel importante na definição de padrões regionais em treinamento, gestão esportiva e apresentação no varejo por meio de programas apoiados por instituições. Egito, Marrocos e África do Sul permanecem grandes centros de consumo de futebol na África, e cada um está atraindo renovada atenção de marcas globais por meio de parcerias com seleções nacionais e grandes torneios.

Nigéria, Quênia e o restante do MEA sustentam a amplitude do mercado de futebol do Oriente Médio e África, embora seus níveis de maturidade variem amplamente. A Nigéria permanece estruturalmente importante devido à sua escala populacional e forte cultura futebolística, mas as restrições de acessibilidade e a pressão das falsificações mantêm a receita do canal formal abaixo do seu potencial de participação. O Quênia continua a se beneficiar da participação juvenil e da visibilidade impulsionada por eventos, incluindo a Copa da África Oriental 2025 sob a iniciativa Fit for Life da UNESCO, que reuniu mais de 600 jovens participantes do Quênia, Tanzânia e Zanzibar. Os mercados do Golfo, como Catar, Kuwait, Omã e Bahrein, se beneficiam do transbordamento de investimentos da Arábia Saudita, especialmente na formação de clubes e sistemas de academias que sustentam a demanda institucional. O Catar também se destaca no nível de elite, onde as operações de futebol estão se tornando mais estreitamente vinculadas à gestão de desempenho digital e ferramentas formais de treinamento. Em toda a África, iniciativas de fabricação local e comércio intrarregional poderiam gradualmente melhorar a responsividade de preços e fornecimento, mas a implementação ainda varia por país. Essa dinâmica confere ao mercado de futebol do Oriente Médio e África uma dupla geografia, com os países do Golfo impulsionando o crescimento premium e comercial e os mercados africanos fornecendo profundidade de participação e potencial de volume de longo prazo. Os ganhos regionais mais expressivos provavelmente virão de mercados onde a competição organizada, a gestão profissional e o acesso ao varejo melhoram simultaneamente.

Cenário Competitivo

O mercado de futebol do Oriente Médio e África apresenta concentração moderada a alta no topo, com Nike, Adidas e PUMA dominando a visibilidade de patrocínio de elite e grande parte do segmento premium de marcas reconhecidas. Essas marcas detêm as posições mais fortes em uniformes de federações, parcerias com clubes e exposição em grandes torneios, conferindo-lhes uma vantagem significativa em lembrança de marca e demanda aspiracional. A PUMA tem sido especialmente ativa na África, pois será a parceira técnica oficial da AFCON 2025 no Marrocos e apoiará 5 federações nacionais africanas em seu portfólio de 2026. Essa estratégia é importante porque os vínculos com federações sustentam a visibilidade de vestuário, a comercialização de bolas, a ativação de base e o alcance mais amplo no varejo. No mercado de futebol do Oriente Médio e África, as principais marcas globais moldam a percepção muito além de sua presença direta de vendas.

A Nike continua a fortalecer sua posição no futebol por meio de lançamentos de produtos premium e melhorias de distribuição vinculadas à sua estratégia de categoria mais ampla. Seu foco em produtos como uniformes Tiempo, Mercurial e AeroFit, juntamente com a expansão para mais de 5.000 pontos de venda de futebol globais, ajuda a reforçar a demanda premium e a visibilidade na região. A Adidas está defendendo sua presença regional por meio de relacionamentos com clubes e federações, incluindo sua parceria com o Al Qadsiah a partir de julho de 2026 e seu retorno como patrocinador oficial de uniformes da África do Sul a partir de janeiro de 2026. Esses movimentos mostram que o mercado de futebol do Oriente Médio e África permanece estrategicamente importante para marcas que buscam tanto o poder de compra do Golfo quanto o alcance dos fãs africanos. O relacionamento da PUMA com o Al-Hilal fornece outro exemplo de como as empresas usam parcerias em nível de clube para construir visibilidade em mercadorias licenciadas e produtos de desempenho em campo simultaneamente. Em conjunto, esses movimentos estratégicos mantêm o nível superior competitivo, altamente visível e difícil de ser deslocado rapidamente por rivais internacionais menores.

No entanto, o mercado permanece aberto a desafiantes, pois fornecedores locais e de médio porte ganham terreno em contratos direcionados e segmentos sensíveis a preços. O acordo de bolas da Liga Premier de Ruanda da ProStar Sports International, os relacionamentos da Owu Sportswear com clubes nigerianos e o papel da Justfit na Tanzânia mostram que as empresas locais podem competir de forma mais eficaz em entrega, preços e relevância doméstica. O acordo de equipamentos da Joma com o clube saudita Al Khalij também confirma que marcas europeias de médio porte estão encontrando pontos de entrada por meio de parcerias com clubes abaixo das camadas de patrocínio mais caras. Select Sport, Mitre, Uhlsport, Molten e Derbystar continuam a ocupar posições de nicho onde a qualidade de bolas de partida certificadas importa mais do que a escala de varejo em massa. No mercado de futebol do Oriente Médio e África, a concentração é significativa no topo, mas não se estende por toda a cadeia de valor. O posicionamento premium permanece concentrado, enquanto o cenário mais amplo de fornecimento de equipamentos permanece mais aberto porque produtores locais e marcas especializadas ainda podem ganhar contratos de ligas, segmentos de valor e categorias de desempenho selecionadas.

Líderes do Setor de Futebol do Oriente Médio e África

-

Nike, Inc.

-

Adidas AG

-

PUMA SE

-

Molten Corporation

-

Select Sport A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Adidas iniciou sua parceria oficial de uniformes com o Al Qadsiah FC em 1º de julho de 2026. A parceria abrangeu as equipes masculina e feminina do clube e seu programa Elite Academy. O Al Qadsiah, um dos clubes de crescimento mais rápido da Saudi Pro League, era liderado por uma equipe de gestão com ambições declaradas de competir no nível internacional.

- Março de 2026: A PUMA lançou oficialmente uniformes de seleções nacionais para 11 nações, incluindo cinco federações africanas: Marrocos, Gana, Senegal, Costa do Marfim e Egito. Os uniformes apresentavam tecnologia ULTRAWEAVE, enquanto as versões réplica utilizavam produção sustentável RE:FIBRE. O lançamento fortaleceu a posição da PUMA como a marca de uniformes com o portfólio africano mais forte para a Copa do Mundo FIFA 2026.

- Março de 2026: A Decathlon abriu sua quarta loja em Gana no Kumasi City Mall em 21 de março de 2026. A loja foi a primeira na Região Ashanti, estendendo sua presença no varejo de futebol para a segunda maior cidade de Gana e fortalecendo sua posição como o principal provedor de varejo esportivo de Gana.

Escopo do Relatório do Mercado de Futebol do Oriente Médio e África

Uma bola de futebol é uma bola inflada utilizada para praticar diversos esportes que compartilham o mesmo nome. O relatório do mercado de futebol do Oriente Médio e África é segmentado por tamanho, categoria, uso final, canal de distribuição e geografia. Por tamanho, o mercado é segmentado em tamanho 1 e 2, tamanho 3, tamanho 4 e tamanho 5. Por categoria, o mercado é segmentado em massa e premium. Por uso final, o mercado é segmentado em pessoal e comercial. Por canal de distribuição, o mercado é segmentado em lojas online e lojas offline. Por geografia, o mercado é segmentado em Emirados Árabes Unidos, África do Sul, Arábia Saudita, Catar, Kuwait, Omã, Bahrein, Quênia, Nigéria, Egito, Marrocos e restante do Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Tamanho 1 e 2 |

| Tamanho 3 |

| Tamanho 4 |

| Tamanho 5 |

| Massa |

| Premium |

| Pessoal |

| Comercial |

| Lojas Online |

| Lojas Offline |

| Emirados Árabes Unidos |

| África do Sul |

| Arábia Saudita |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Quênia |

| Nigéria |

| Egito |

| Marrocos |

| Restante do Oriente Médio e África |

| Tamanho | Tamanho 1 e 2 |

| Tamanho 3 | |

| Tamanho 4 | |

| Tamanho 5 | |

| Categoria | Massa |

| Premium | |

| Uso Final | Pessoal |

| Comercial | |

| Canal de Distribuição | Lojas Online |

| Lojas Offline | |

| Geografia | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Quênia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 das vendas de futebol no Oriente Médio e África?

O mercado de futebol do Oriente Médio e África está projetado para atingir 2,53 bilhões de USD até 2031, a partir de 1,82 bilhão de USD em 2026, crescendo a um CAGR de 6,81% de 2026 a 2031.

Qual país lidera atualmente a receita regional?

A Arábia Saudita liderou em 2025 com uma participação de 29,13%, apoiada pela privatização de clubes, maior participação esportiva e atividade mais profunda das marcas.

Qual país está se expandindo mais rapidamente até 2031?

Os Emirados Árabes Unidos estão previstos para crescer mais rapidamente, a um CAGR de 8,56%, impulsionados pela infraestrutura de desempenho esportivo e pela demanda por treinamento premium.

Qual tamanho de produto gera mais receita?

As bolas de futebol de Tamanho 5 lideraram com uma participação de 53,71% em 2025, pois são o padrão para partidas adultas e treinamentos estruturados.

Página atualizada pela última vez em: