Tamanho e Participação do Mercado de Aeronaves de Combate do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 5.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Combate do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de aeronaves de combate do Oriente Médio e África situou-se em USD 5,28 bilhões em 2025 e prevê-se que alcance USD 6,71 bilhões até 2030, avançando a um CAGR de 4,91%. O robusto investimento em plataformas de próxima geração, a maior ênfase nas capacidades de contramedidas a sistemas aéreos não tripulados e as rígidas regras de compensação industrial que integram a indústria local estão direcionando a região para uma modernização sustentada da frota. Os gastos regionais com defesa aumentaram 21,8% entre 2021 e 2024, enquanto a Arábia Saudita destinou USD 78 bilhões — 21% do seu orçamento de 2025 — à defesa, sublinhando como as receitas seguras do petróleo e os elevados riscos geopolíticos mantêm o impulso de aquisição forte. As forças aéreas agora avaliam as compensações entre as células de aeronaves de 4ª geração comprovadas e os jatos de 5ª geração com capacidade furtiva, com fusão de sensores, integração de enlace de dados e conjuntos de guerra eletrônica (GE) cada vez mais vistos como requisitos mínimos de desempenho. Enquanto isso, projetos monomotor com boa relação custo-eficiência estão melhorando as taxas de prontidão operacional, e modelos de decolagem vertical estão ampliando o alcance naval à medida que os estados do Golfo reforçam os pontos de estrangulamento marítimos. A dinâmica competitiva está mudando à medida que a Turquia e a Coreia do Sul introduzem projetos indígenas com relações preço-desempenho atraentes, desafiando os fornecedores ocidentais estabelecidos.

Principais Conclusões do Relatório

- Por geração de aeronave, os caças de 4ª geração lideraram com 51,23% da participação do mercado de aeronaves de combate do Oriente Médio e África em 2024. Em contrapartida, as plataformas de 5ª geração estão projetadas para registrar o CAGR mais rápido de 7,89% até 2030.

- Por modo de decolagem e pouso, as aeronaves com decolagem e pouso convencional (CTOL) responderam por 84,56% da participação de receita em 2024; as plataformas com decolagem e pouso vertical (VTOL) devem expandir-se a um CAGR de 6,66% até 2030.

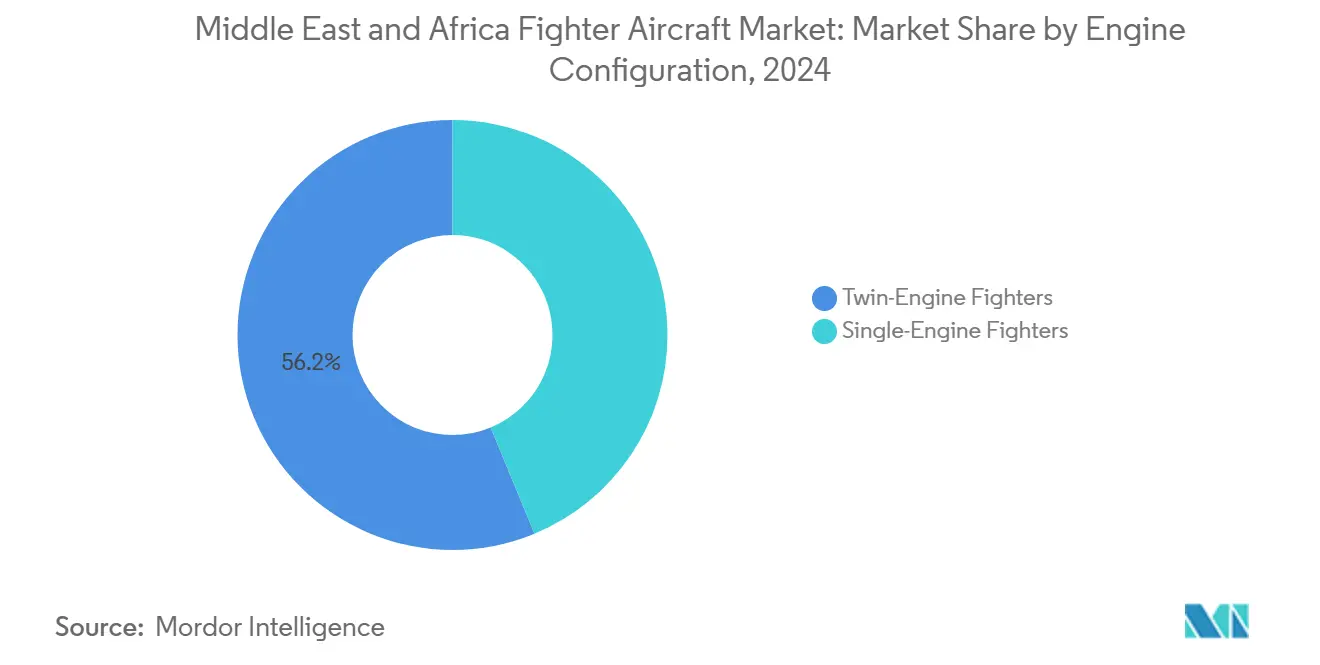

- Por configuração de motor, os caças bimotores capturaram 56,23% das vendas de 2024, enquanto os modelos monomotores estão previstos para crescer a um CAGR de 6,45% entre 2025 e 2030.

- Por função de missão, as aeronaves multifunção detinham 52,87% da participação do tamanho do mercado de aeronaves de combate do Oriente Médio e África em 2024; as variantes de apoio aéreo aproximado e ataque estão avançando a um CAGR de 5,24% durante o mesmo horizonte.

- Por usuário final, as forças aéreas representaram 78,61% dos gastos em 2024, mas a aviação naval apresenta o CAGR projetado mais elevado de 5,87% até 2030.

- Por geografia, o Oriente Médio representou 72,45% dos gastos em 2024 e apresenta o CAGR projetado mais elevado de 5,62% até 2030.

Tendências e Perspectivas do Mercado de Aeronaves de Combate do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos gastos regionais com defesa nos principais estados do Golfo e africanos | +1.2% | Estados do CCG, Egito, África do Sul | Médio prazo (2 a 4 anos) |

| Pressão competitiva para a modernização da frota de caças de 5ª geração | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Israel, Catar | Longo prazo (≥ 4 anos) |

| Requisitos de compensação industrial e participação industrial impulsionando compromissos de aquisição | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Egito, Marrocos | Médio prazo (2 a 4 anos) |

| Demanda crescente pela integração de caças multifunção com capacidades de contramedidas a sistemas aéreos não tripulados | +0.4% | Estados do Golfo, Israel | Curto prazo (≤ 2 anos) |

| Surgimento de centros regionais de treinamento de voo atendendo a nações aliadas e parceiras | +0.3% | Emirados Árabes Unidos, Jordânia, Egito, Marrocos | Longo prazo (≥ 4 anos) |

| Programas indígenas de caças furtivos atraindo interesse de exportação e apoio político | +0.2% | Turquia, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Gastos Regionais com Defesa nos Principais Estados do Golfo e Africanos

A receita sustentada de hidrocarbonetos permite que os governos do Golfo financiem novos esquadrões enquanto subsidiam manutenção, treinamento e atualizações de sistemas de missão. A Arábia Saudita aumentou as alocações de defesa de 2025 em 15%, para USD 73 bilhões, canalizando recursos para atualizações de aviônica do F-15SA e estoques de munições guiadas. Os Emirados Árabes Unidos comprometeram USD 19,8 bilhões para adquirir jatos Rafale e financiar negociações sobre frota furtiva, reforçando seu status de adotante precoce de células de combate avançadas. As aquisições denominadas em dólares do Egito se beneficiam de condições favoráveis de crédito à exportação, ampliando a base de clientes para soluções de 5ª geração. Apesar das oscilações cíclicas do preço do petróleo, esses gastos garantem demanda previsível para fabricantes de células e fornecedores de guerra eletrônica. Os ministérios da defesa agora veem a transferência de tecnologia e a capacidade soberana de manutenção, reparo e revisão como elementos intrínsecos às aprovações orçamentárias.

Pressão Competitiva para a Modernização da Frota de Caças de 5ª Geração

As lições operacionais das missões do F-35I Adir de Israel em zonas contestadas destacam como as células de baixa observabilidade exploram a fusão de sensores para suprimir defesas aéreas integradas.[1]Primeiro-nome Último-nome, "Operações do F-35I Adir," Forças de Defesa de Israel, idf.il O pedido paralelo de F-35 dos Emirados Árabes Unidos sinaliza um consenso de que a dissuasão regional depende cada vez mais de furtividade, enlace de dados contínuo e consciência situacional compartilhada do espaço de batalha. O protótipo KAAN da Turquia realizou seu primeiro voo em 2025, oferecendo uma opção doméstica de 5ª geração que contorna controles de exportação estrangeiros enquanto corteja o Egito como cliente parceiro.[2]Primeiro-nome Último-nome, "Programa de Aeronave de Combate KAAN," Turkish Aerospace Industries, tusas.com O crescente interesse dos pilotos em sistemas de mira montados em capacete, armas de ataque a distância transportadas internamente e atualizações ágeis de software provavelmente acelerarão os ciclos de obsolescência das plataformas, levando as forças aéreas a aposentar as frotas de quarta geração mais cedo do que o inicialmente planejado.

Requisitos de Compensação Industrial e Participação Industrial Impulsionando Compromissos de Aquisição

Os ministérios da defesa exploram as compras de aeronaves para desenvolver ecossistemas aeroespaciais, deslocando as compensações da montagem básica para a fabricação avançada de subsistemas. A localização do THAAD na Arábia Saudita transferiu a produção de paletes de mísseis para Riade, ancorando um centro de sustentação de mísseis de longo prazo. A joint venture Maintenance Aero Maroc de Marrocos agora presta serviços às frotas de F-16 e C-130 de múltiplos operadores norte-africanos, reduzindo os tempos de retorno e desenvolvendo expertise em diagnóstico de aviônica em toda a região. Os concorrentes incapazes de demonstrar criação de empregos credível ou transferência de propriedade intelectual perdem licitações estratégicas mesmo quando as métricas de custo ou desempenho favorecem suas plataformas. Esses requisitos favorecem países dispostos a codesenvolver e coproduzir, em vez de meramente exportar.

Demanda Crescente pela Integração de Caças Multifunção com Capacidades de Contramedidas a Sistemas Aéreos Não Tripulados

Incursões de drones sobre infraestrutura energética, portos e concentrações de tropas levaram as forças aéreas a integrar pacotes de interceptação de baixo custo em caças existentes. O Sistema Avançado de Arma de Destruição de Precisão permite que as tripulações do F-15E engajem drones de classe II a uma fração do custo de mísseis guiados por radar, preservando munições de alto valor para ameaças tripuladas. Os rádios definidos por software agora fundem a telemetria de sistemas aéreos não tripulados com rastreamentos de alerta antecipado aerotransportado, permitindo a transferência em tempo real entre lasers terrestres e escolta de caças. As especificações de aquisição insistem cada vez mais em modos nativos de contramedidas a sistemas aéreos não tripulados, elevando as plataformas multifunção que podem alternar entre superioridade aérea e defesa de base em uma única missão. Essa flexibilidade comprime a necessidade de esquadrões de interceptadores dedicados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições orçamentárias vinculadas a flutuações nas receitas de hidrocarbonetos | –0.7% | Estados do Golfo, Argélia, Angola, Nigéria | Curto prazo (≤ 2 anos) |

| Longos prazos de conformidade vinculados às regulamentações de controle de exportação dos EUA e da UE | –0.5% | Compradores de plataformas dos EUA e europeias | Médio prazo (2 a 4 anos) |

| Limitações de infraestrutura, incluindo capacidade de pista e disponibilidade de bases aéreas reforçadas | –0.4% | África Subsaariana, locais secundários do Golfo | Longo prazo (≥ 4 anos) |

| Escassez de pessoal de manutenção qualificado para apoiar plataformas de caças avançados | –0.3% | Em toda a África, estados selecionados do Golfo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias Vinculadas a Flutuações nas Receitas de Hidrocarbonetos

Quando os preços do petróleo bruto caem abaixo do ponto de equilíbrio fiscal de USD 70 a 80 por barril, os ministérios da defesa adiam pagamentos de parcelas e prolongam as atualizações da frota. A Argélia adiou as atualizações do Su-30MK durante a queda de preços de 2024, obrigando as tripulações a registrar menos horas anuais. A Nigéria enfrentou concorrência de projetos de infraestrutura social que eliminaram sua linha orçamentária para caças multifunção. Essa austeridade vinculada ao preço inevitavelmente reduz o impulso de aquisição e pode intensificar as lacunas de capacidade precisamente quando as tensões regionais atingem o pico. Os fabricantes respondem com financiamento ponte, mas os custos de juros mais elevados acabam por reduzir as quantidades adquiridas.

Longos Prazos de Conformidade Vinculados às Regulamentações de Controle de Exportação dos EUA e da UE

As transferências complexas de caças devem passar pelos obstáculos do ITAR dos EUA e de liberação de tecnologia de terceiros, que normalmente acrescentam 12 a 18 meses aos cronogramas de entrega. Os equivalentes europeus que cobrem radares AESA e conjuntos de guerra eletrônica impõem revisões paralelas. As aprovações prolongadas desencadeiam escaladas de custos, sobrecarregam o planejamento de estoque e levam alguns compradores a considerar fornecedores alternativos com regimes menos restritivos. O acordo FA-50 do Egito evitou longos obstáculos de liberação de exportação dos EUA, ilustrando como o risco de conformidade altera as decisões de fornecimento. Embora as salvaguardas protejam tecnologias sensíveis, as aprovações lentas reduzem a flexibilidade estratégica para os importadores que enfrentam ameaças emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração de Aeronave: O Impulso da 5ª Geração Desafia a Dominância da Quarta Geração

Os caças de 4ª geração dominaram 51,23% das entregas de 2024, tornando-os o maior conjunto de receitas dentro do mercado de aeronaves de combate do Oriente Médio e África. Os operadores apreciam o menor custo de aquisição e o extenso suporte de sustentação em teatro que as frotas legadas de F-16 e Typhoon desfrutam. No entanto, de 2025 a 2030, o grupo de 5ª geração está registrando um CAGR de 7,89%, ilustrando como a furtividade e a fusão de sensores agora superam o desempenho cinético puro no cálculo de aquisição.

À medida que as doutrinas centradas em rede amadurecem, os jatos de quarta geração correm o risco de ser relegados a tarefas em espaço aéreo permissivo, como apoio aéreo aproximado ou defesa territorial. O programa KAAN da Turquia ancora uma cadeia de suprimentos indígena que pode reduzir os prêmios de custo da 5ª geração, acelerando a adoção em mercados norte-africanos com restrições orçamentárias. Enquanto isso, kits de atualização de aviônica mantêm as unidades de 4ª geração relevantes, estendendo a vida útil até que o inventário de quinta geração alcance economias de escala de sustentação em todo o setor de aeronaves de combate do Oriente Médio e África.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Decolagem e Pouso: Plataformas Convencionais Dominam Enquanto o VTOL Ganha Tração Naval

As aeronaves CTOL geraram 84,56% do tamanho do mercado de aeronaves de combate do Oriente Médio e África em 2024, auxiliadas pelas amplas redes de pistas da região nas bases aéreas do CCG. No entanto, os tipos VTOL e STOVL estão registrando um CAGR de 6,66%, um ritmo que sublinha como as marinhas do Golfo pretendem projetar poder aéreo a partir de navios de assalto anfíbio e centros logísticos avançados.

O desdobramento do USS Abraham Lincoln em 2024 provou que os destacamentos de F-35B podem realizar missões contra alvos terrestres a partir do Mar Vermelho sem apoio de porta-aviões, um modelo que os estados do Golfo pretendem emular. Ainda assim, a proliferação do VTOL dependerá de treinamento especializado de pilotos e padrões de conformidade da Organização de Aviação Civil Internacional (OACI) que muitos reguladores regionais estão apenas agora elaborando para operações de caças.

Por Configuração de Motor: Confiabilidade Bimotora Preferida Apesar dos Ganhos de Eficiência Monomotora

As frotas bimotoras detinham 56,23% das remessas de 2024, mantendo a liderança de mercado graças à percepção de sobrevivência sobre águas abertas e terrenos quentes e elevados. A dependência contínua da redundância de dois motores sustenta orçamentos de manutenção elevados, mas tranquiliza os comandantes encarregados de patrulhas marítimas estendidas.

Os projetos monomotores, no entanto, registram um CAGR de 6,45%, impulsionados pela credibilidade de combate do F-35A e pelo tempo médio entre falhas da planta motriz superior a 6.000 horas. O menor consumo de combustível e a simplicidade logística atraem ministérios da defesa que reequilibram em direção a métricas de custo por hora de voo. A mudança provavelmente não eliminará a dominância bimotora antes de 2030, mas impactará futuros investimentos em basing e manutenção, reparo e revisão no setor de aeronaves de combate do Oriente Médio e África.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Função de Missão: A Versatilidade Multifunção Impulsiona a Liderança de Mercado

Os jatos multifunção acumularam 52,87% dos gastos de 2024, destacando como os tomadores de decisão priorizam plataformas capazes de alternar perfeitamente entre superioridade aérea, ataque terrestre e tarefas de ataque marítimo sem tempo de inatividade para reconfiguração. A flexibilidade maximiza a utilidade da frota, o que é crítico para forças aéreas limitadas por contagens reduzidas de esquadrões.

As variantes de apoio aéreo aproximado e ataque registram o maior crescimento com um CAGR de 5,24%, refletindo conflitos assimétricos intensificados onde o engajamento de precisão de células insurgentes dispersas é primordial. As cabines reconfiguráveis por software agora permitem que os pilotos carreguem sobreposições de contramedidas a sistemas aéreos não tripulados durante a missão. Essa evolução mantém os caças multifunção na vanguarda do planejamento operacional dentro do mercado de aeronaves de combate do Oriente Médio e África.

Por Usuário Final: A Dominância da Força Aérea Enfrenta o Desafio da Aviação Naval

As forças aéreas consumiram 78,61% dos orçamentos de 2024, aproveitando estruturas de comando estabelecidas e infraestrutura de aeródromo existente para equipar grandes inventários rapidamente. No entanto, a aviação naval está em uma trajetória de CAGR de 5,87% à medida que os imperativos de segurança do Mar Vermelho e do Estreito de Ormuz redefinem a estratégia marítima.

As futuras rodadas de aquisição já reservam caças com capacidade de porta-aviões ou VTOL para equipar navios de assalto anfíbio do Golfo, borrando as fronteiras ar-terra-mar. À medida que os comandos conjuntos proliferam, os protocolos de interoperabilidade colocarão igual ênfase na convergência de enlace de dados e nos padrões de manuseio em convés, ancorando a aviação naval como um nó de crescimento decisivo no mercado de aeronaves de combate do Oriente Médio e África.

Análise Geográfica

O Oriente Médio detém a maior participação nas aquisições regionais, impulsionado pela riqueza em hidrocarbonetos do CCG e pelas agudas percepções de ameaça. A Arábia Saudita investiu USD 78 bilhões em defesa durante 2025, canalizando recursos para a atualização de sensores do F-15SA e explorando caminhos de aquisição de 5ª geração. Os Emirados Árabes Unidos complementam uma frota permanente de Rafale com discussões sobre o F-35, demonstrando sua intenção de manter superioridade qualitativa independentemente do tamanho da frota. As entregas do Eurofighter do Catar e os esquadrões em expansão do F-35I de Israel ampliam a presença furtiva, enquanto os anexos de treinamento conjunto fomentam o alinhamento tático transfronteiriço.

A validação operacional por Israel da eficácia da 5ª geração molda as justificativas de compra na vizinhança, acelerando as curvas de adoção entre estados anteriormente satisfeitos com atualizações de 4,5ª geração. O protótipo KAAN da Turquia injeta uma opção de fornecimento não ocidental que poderia contornar os prolongados cronogramas de Vendas Militares Estrangeiras (FMS) dos EUA, atraindo países como o Egito, ávidos por autonomia estratégica. O atraso na liberação de exportação, no entanto, permanece um fator limitante, obrigando pacotes provisórios de extensão de vida útil para caças legados.

A África apresenta um mosaico de frotas menores e sensíveis ao orçamento. O Egito rompeu com os fornecedores tradicionais ao encomendar caças leves FA-50, citando menor custo por hora de voo e entrega rápida.[3]Primeiro-nome Último-nome, "Programa FA-50 Golden Eagle," Korea Aerospace Industries, koreaaero.com A Nigéria concentra-se em aeronaves de ataque acessíveis adequadas para contrainsurgência, enquanto a África do Sul revisa estratégias de modernização para seu envelhecido inventário de Gripen. Marrocos, com o objetivo de ter a primeira capacidade de quinta geração do Norte da África, está em conversações exploratórias para aquisições de F-35, aproveitando seu status de parceria com a OTAN para garantir caminhos de tecnologia avançada. As lacunas de infraestrutura — desde o comprimento das pistas até os abrigos reforçados — continuam restringindo os desdobramentos de caças de grande porte em grande parte da África Subsaariana.

Cenário Competitivo

O mercado de aeronaves de combate do Oriente Médio e África é moderadamente consolidado, com as principais empresas dos EUA liderando as frotas instaladas, mas enfrentando novos desafiantes. A Lockheed Martin Corporation gerou USD 808 milhões em receita aeronáutica no Oriente Médio durante 2024, sustentada por atualizações do F-16V e entregas de unidades do F-35.[4]Primeiro-nome Último-nome, "Formulário 10-K da Lockheed Martin Corp," Lockheed Martin Corporation, lockheedmartin.com The Boeing Company capitaliza nas melhorias do F-15EX, enquanto os membros do consórcio Eurofighter entregam pacotes de sustentação de capacidade do Typhoon.

A concorrência emergente provém do sucesso do FA-50 da Korea Aerospace Industries no Egito e do programa KAAN da Turkish Aerospace Industries, cada um combinando pontos de preço atraentes com compromissos robustos de transferência de tecnologia. Tais ofertas se alinham com os mandatos de compensação regional, inclinando as avaliações de licitação além das métricas de desempenho. A manutenção, reparo e revisão permanece um conjunto de receitas de espaço em branco; o centro Maintenance Aero Maroc de Marrocos agora atrai contratos de múltiplos países, estabelecendo um referencial para modelos de sustentação localizados que podem reduzir o tempo de inatividade e aumentar a disponibilidade da frota.

Os fabricantes estão cada vez mais agrupando munições avançadas, análise de dados e pacotes soberanos de treinamento para consolidar fluxos de receita recorrente de longo prazo. A manutenção preditiva habilitada por inteligência artificial e os conjuntos integrados de contramedidas a sistemas aéreos não tripulados estão emergindo como diferenciadores, enquanto os fornecedores lentos em localizar a fabricação de componentes enfrentam obstáculos de aquisição. Espera-se que o panorama competitivo evolua à medida que os programas indígenas amadurecem e os clientes de exportação exigem parcerias industriais mais profundas.

Líderes do Setor de Aeronaves de Combate do Oriente Médio e África

Lockheed Martin Corporation

United Aircraft Corporation

Turkish Aerospace Industries, Inc.

Dassault Aviation SA

Israel Aerospace Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Turkish Aerospace Industries (TUSAŞ) está expandindo os testes de voo e aumentando a produção de protótipos da aeronave Kaan. A empresa planeja entregar a primeira aeronave à Força Aérea Turca até o final de 2028.

- Junho de 2024: O Ministério da Defesa de Israel finalizou um acordo de USD 3 bilhões com os Estados Unidos para adquirir um terceiro esquadrão de caças F-35. Uma delegação assinou a carta de acordo para 25 caças furtivos avançados fabricados pela Lockheed Martin, com entregas programadas a partir de 2028 a um ritmo de três a cinco unidades anuais.

- Novembro de 2024: O Ministério da Defesa israelense assinou um acordo com The Boeing Company para adquirir 25 caças F-15.

Escopo do Relatório do Mercado de Aeronaves de Combate do Oriente Médio e África

| 4ª Geração |

| 4,5ª Geração |

| 5ª Geração |

| Decolagem e Pouso Convencional (CTOL) |

| Decolagem e Pouso Curtos (STOL) |

| Decolagem e Pouso Vertical (VTOL) |

| Caças Monomotores |

| Caças Bimotores |

| Superioridade Aérea |

| Multifunção |

| Apoio Aéreo Aproximado e Ataque |

| Força Aérea |

| Aviação Naval |

| Aviação da Marinha e do Exército |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Israel | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Geração de Aeronave | 4ª Geração | |

| 4,5ª Geração | ||

| 5ª Geração | ||

| Por Decolagem e Pouso | Decolagem e Pouso Convencional (CTOL) | |

| Decolagem e Pouso Curtos (STOL) | ||

| Decolagem e Pouso Vertical (VTOL) | ||

| Por Configuração de Motor | Caças Monomotores | |

| Caças Bimotores | ||

| Por Função de Missão | Superioridade Aérea | |

| Multifunção | ||

| Apoio Aéreo Aproximado e Ataque | ||

| Por Usuário Final | Força Aérea | |

| Aviação Naval | ||

| Aviação da Marinha e do Exército | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de aeronaves de combate do Oriente Médio e África em 2030?

Está projetado para atingir USD 6,71 bilhões até 2030, refletindo um CAGR de 4,91% no período de 2025 a 2030.

Qual geração de caças está crescendo mais rapidamente na região?

As plataformas de 5ª geração mostram o maior impulso, avançando a um CAGR de 7,89% até 2030 devido às vantagens de furtividade e fusão de sensores.

Por que os caças VTOL estão ganhando interesse entre os estados do Golfo?

As marinhas do Golfo buscam jatos de decolagem vertical para operar a partir de navios anfíbios e bases marítimas dispersas, impulsionando um CAGR de 6,66% para as configurações VTOL.

Como os requisitos de compensação influenciam a aquisição de aeronaves?

Os governos agora favorecem propostas que incluam transferência de tecnologia e fabricação local, tornando as compensações critérios de avaliação decisivos.

Quais desafios retardam as entregas de caças para a região?

As revisões de controle de exportação dos EUA e da UE podem acrescentar 12 a 18 meses aos cronogramas de entrega, elevando os custos e atrasando a disponibilidade operacional.

Página atualizada pela última vez em: