Tamanho e Participação do Mercado de Antioxidantes para Ração no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

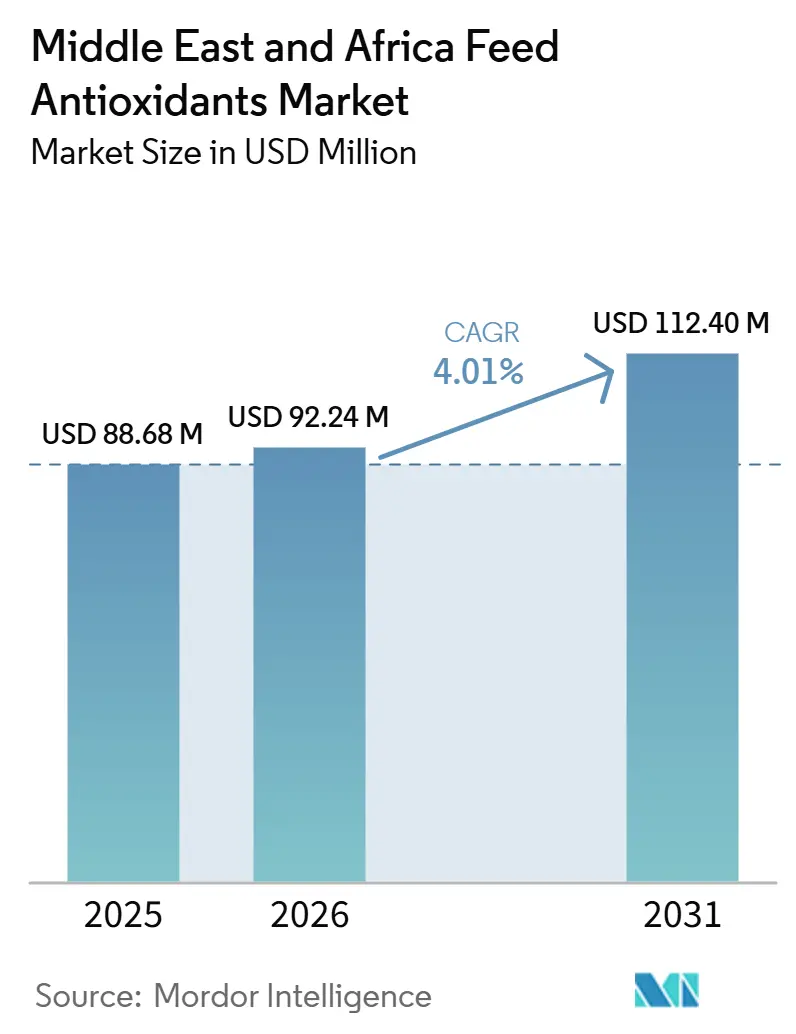

| Tamanho do mercado no ano base (2025) | 88.68 Milhões de dólares |

| Tamanho do Mercado (2026) | 92.24 Milhões de dólares |

| Tamanho do Mercado (2031) | 112.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | África |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Antioxidantes para Ração no Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de antioxidantes para ração no Oriente Médio e África está projetado para crescer de USD 88,68 milhões em 2025 e USD 92,24 milhões em 2026 para USD 112,40 milhões até 2031, registrando um CAGR de 4,01% entre 2026 e 2031. O mercado está avançando à medida que a demanda por ração comercial continua a crescer em sistemas de avicultura, aquicultura e pecuária organizada, enquanto as condições quentes de armazenamento e transporte tornam o controle da oxidação essencial. A dependência da região em ingredientes de ração importados aumenta o tempo de trânsito e a exposição ao armazenamento, sustentando a inclusão constante de antioxidantes nas formulações de ração comercial. O mercado também é moldado por uma divisão entre compradores focados em custo que preferem produtos sintéticos e grandes integradores que exigem programas de aditivos padronizados com controle de qualidade mais rigoroso. A pressão de micotoxinas em rações compostas está expandindo o papel dos antioxidantes além da proteção básica da vida útil, à medida que as fábricas precisam cada vez mais de qualidade de ração consistente em condições operacionais mais severas. O resultado é um mercado onde o crescimento de volume permanece estável, a escolha de produtos continua altamente sensível ao preço e os fornecedores que combinam desempenho do produto com suporte técnico detêm uma vantagem mais clara.

Principais Conclusões do Relatório

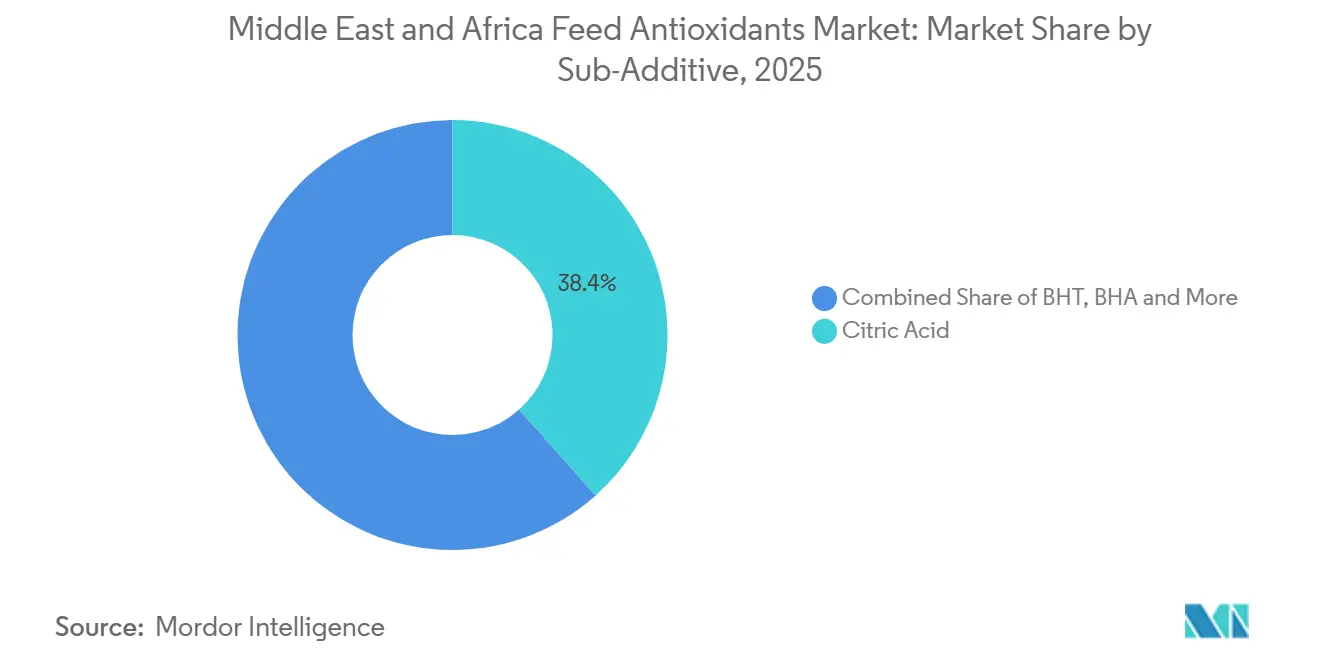

- Por sub-aditivo, o ácido cítrico é o maior segmento, representando 38,4% da participação de mercado em 2025, enquanto os tocoferóis são o segmento de crescimento mais rápido e devem expandir a um CAGR de 4,1% entre 2026 e 2031.

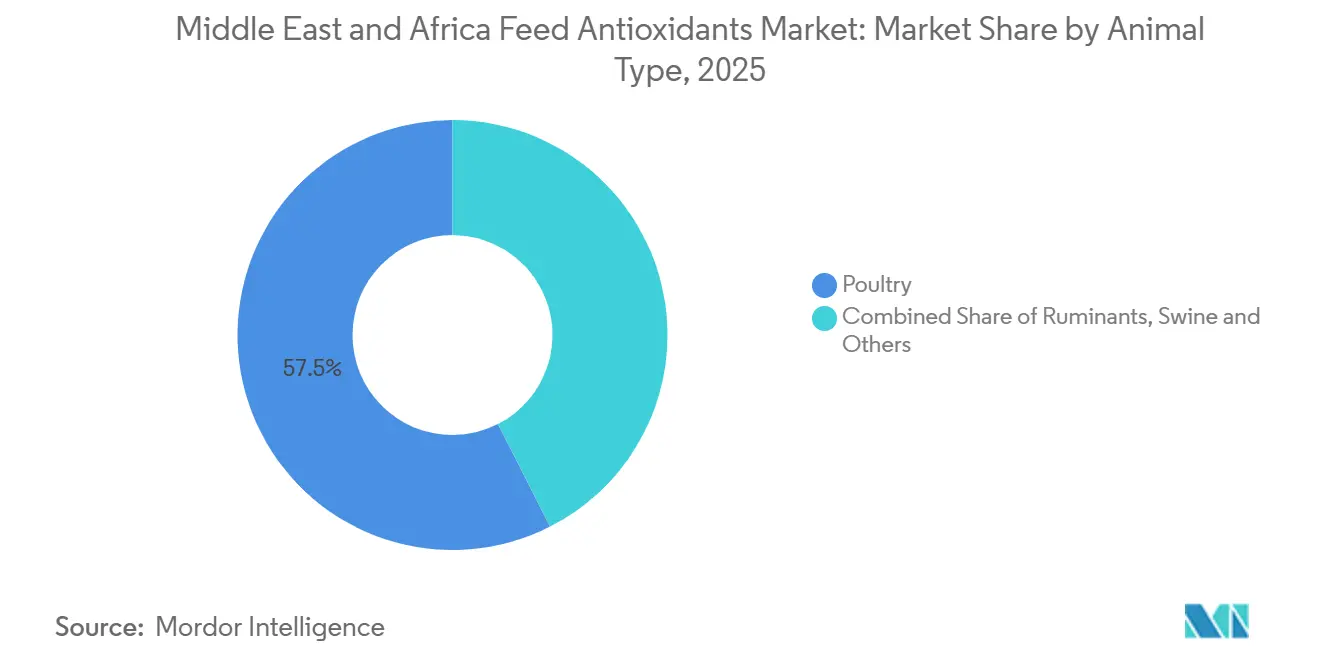

- Por animal, as aves são o maior segmento e detiveram 57,5% da participação de mercado em 2025, enquanto os suínos são o segmento de crescimento mais rápido e devem crescer a um CAGR de 4,3% entre 2026 e 2031.

- Por geografia, a África é o maior segmento, representando 63,0% da participação de mercado em 2025, e também é o segmento de crescimento mais rápido, com expansão prevista a um CAGR de 3,9% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Antioxidantes para Ração no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da produção comercial de aves e frangos de corte | +0.9% | Núcleo do Oriente Médio e África, Arábia Saudita, Egito, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Pressão sobre a vida útil da ração em condições quentes de armazenamento e transporte | +1.0% | Pan-regional, mais aguda no Oriente Médio e Norte da África | Curto prazo (≤ 2 anos) |

| Mudança para antioxidantes sintéticos de alto desempenho em fábricas de ração sensíveis ao custo | +0.7% | Norte da África e África Subsaariana | Médio prazo (2-4 anos) |

| Expansão da padronização de pré-misturas de ração entre grandes integradores | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Egito | Médio prazo (2-4 anos) |

| Gestão do risco de micotoxinas aumentando o controle de oxidação em rações compostas | +0.6% | Núcleo do Oriente Médio e África, Egito, Nigéria, Quênia | Médio prazo (2-4 anos) |

| Cadeias de fornecimento de carne orientadas para exportação elevando os requisitos de qualidade da ração | +0.5% | África do Sul, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção Comercial de Aves e Frangos de Corte

De acordo com os dados do Ministério de Estatísticas, a Arábia Saudita produziu 1,3 milhão de toneladas métricas de carne de frango de corte em 2024, refletindo o grande setor avícola comercial do país e os substanciais requisitos de consumo de ração[1]Fonte: Autoridade Geral de Estatísticas, "O Ministério de Estatísticas: A produção de frango de corte no Reino aumentará para 1,3 milhão de toneladas durante 2024" stats.gov.sa. O relatório do USDA indicou que o Egito permaneceu como um grande produtor avícola, com quase 1,99 bilhão de aves abatidas e produção de carne de aves de aproximadamente 2,5 milhões de toneladas métricas em 2024[2]Fonte: Serviços Agrícolas para o Exterior, "Relatório Anual do País FAIRS" fas.usda.gov. Esses sistemas de produção exigem grandes lotes de ração, gestão de estoque mais rigorosa e maior estabilidade da ração acabada, o que mantém o uso de antioxidantes estreitamente vinculado à escala comercial. O mercado de antioxidantes para ração no Oriente Médio e África se beneficia desse padrão, pois o crescimento organizado da avicultura gera demanda consistente por aditivos em vez de compras esporádicas. Programas governamentais de segurança alimentar sustentam ainda mais essa demanda, uma vez que o consumo de ração aumenta em linha com as metas de produção apoiadas, e não apenas com a demanda varejista de curto prazo. À medida que os sistemas avícolas se tornam mais intensivos, a necessidade de proteger as gorduras da ração durante o armazenamento e o transporte continuará a sustentar o mercado de antioxidantes para ração no Oriente Médio e África.

Pressão sobre a Vida Útil da Ração em Condições Quentes de Armazenamento e Transporte

As altas temperaturas ambientes em toda a região aumentam o risco de oxidação lipídica em ingredientes de ração contendo gordura, especialmente quando a ração passa por pátios abertos, portos e instalações de armazenamento sem controle de temperatura. Esse ambiente operacional torna o controle da oxidação um requisito padrão de formulação para fábricas comerciais, especialmente no Golfo e no Norte da África. O problema é mais pronunciado quando a ração depende de grãos, óleos e farinhas proteicas importados que passam longos períodos em trânsito antes da moagem. Essas restrições físicas são difíceis de resolver apenas por meio de mudanças no manuseio, proporcionando suporte consistente ao mercado de antioxidantes para ração no Oriente Médio e África. As fábricas que reduzem o uso de antioxidantes ainda enfrentam os custos comerciais da rancidez, da redução da qualidade da ração e de janelas de armazenamento mais curtas. Como resultado, as condições climáticas e logísticas continuam a sustentar uma base estável de demanda em todo o mercado de antioxidantes para ração no Oriente Médio e África.

Mudança para Antioxidantes Sintéticos de Alto Desempenho em Fábricas de Ração Sensíveis ao Custo

Os antioxidantes sintéticos permanecem dominantes porque muitas fábricas de ração na região adquirem aditivos principalmente com base no custo entregue por tonelada de ração. BHA, BHT e etoxiquina continuam a atender a esse requisito devido à facilidade de dosagem e aos registros de desempenho consolidados em aplicações de ração comercial. O mercado de antioxidantes para ração no Oriente Médio e África continua a favorecer esses produtos, pois grande parte dos compradores opera dentro de orçamentos de formulação restritos com capacidade limitada para experimentação de insumos. Essa preferência é reforçada em sistemas de moagem africanos fragmentados, onde as equipes de compras tendem a favorecer compostos confiáveis que podem ser adotados sem suporte técnico especializado. A etoxiquina também mantém relevância em aplicações de ração aquícola, onde a pressão oxidativa em farinha de peixe e formulações ricas em gordura é mais difícil de gerenciar com alternativas de menor custo. Com o tempo, a diferenciação no mercado de antioxidantes para ração no Oriente Médio e África provavelmente dependerá menos da química central isolada e mais da confiabilidade do fornecimento, orientação de dosagem e integração em pré-misturas.

Expansão da Padronização de Pré-Misturas de Ração entre Grandes Integradores

Operadores maiores de avicultura e aquicultura estão migrando para compras centralizadas e especificações de ração padronizadas em suas redes internas. Essa mudança apoia a inclusão de antioxidantes por meio de sistemas de pré-mistura, onde a dosagem é controlada de forma mais consistente do que nas compras descentralizadas em nível de fazenda. Os integradores normalmente buscam menos alterações de formulação, menos falhas de qualidade e maior rastreabilidade entre os locais de produção, o que beneficia o mercado de antioxidantes para ração no Oriente Médio e África. A padronização também favorece fornecedores que podem apoiar formulações repetidas e auditorias técnicas, aumentando o valor do serviço junto ao fornecimento de produtos. As operações voltadas para exportação têm um motivo adicional para padronizar, pois o uso consistente de aditivos fortalece a documentação de qualidade da ração e a aceitação do produto nos mercados dos clientes. À medida que os programas de ração liderados por integradores se expandem, uma parcela maior da demanda no mercado de antioxidantes para ração no Oriente Médio e África deverá migrar para canais estruturados de pré-mistura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza regulatória em torno do uso de antioxidantes sintéticos | -0.4% | Global, com pressão de conformidade antecipada na Arábia Saudita, Emirados Árabes Unidos, Egito | Médio prazo (2-4 anos) |

| Volatilidade de preços nos principais insumos de aditivos para ração | -0.3% | Pan-regional | Curto prazo (≤ 2 anos) |

| Base fragmentada de fábricas de ração limitando a penetração de antioxidantes premium | -0.4% | África Subsaariana e restante do Oriente Médio | Longo prazo (≥ 4 anos) |

| Baixo nível de conscientização técnica entre pequenos produtores de ração | -0.3% | Restante da África e restante do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória em Torno do Uso de Antioxidantes Sintéticos

A negação de autorização da UE para a etoxiquina alterou o contexto regulatório mais amplo em torno do uso de antioxidantes para ração, mesmo que as regras não sejam uniformes em toda a região do Oriente Médio e África. A diretiva regulatória da Nigéria que proibiu a etoxiquina em 2025 em rações para animais destinados à produção de alimentos acrescenta pressão de conformidade específica ao mercado. O Marrocos também formalizou padrões de qualidade, segurança e rotulagem de alimentação animal em 2024, indicando que a governança de aditivos para ração está se tornando mais rigorosa em partes da região. Essas mudanças não removem os antioxidantes sintéticos do mercado de antioxidantes para ração no Oriente Médio e África, mas aumentam os custos de registro, reformulação e planejamento de portfólio para os fornecedores. Os compradores que atendem a canais vinculados à exportação também podem responder antecipadamente às mudanças regulatórias, deslocando a demanda de alguns produtos legados antes que as regras locais sejam atualizadas. A restrição que enfrenta o mercado de antioxidantes para ração no Oriente Médio e África decorre, portanto, menos de uma proibição regional imediata e mais do risco de conformidade desigual entre os mercados.

Volatilidade de Preços nos Principais Insumos de Aditivos para Ração

Muitos antioxidantes sintéticos estão vinculados a cadeias de valor petroquímicas, o que significa que sua base de custo pode variar com os preços de matérias-primas relacionadas ao petróleo e ao benzeno. Os sistemas de antioxidantes naturais enfrentam um risco diferente, pois seus insumos dependem das condições de oferta agrícola e de padrões de fornecimento concentrados. O mercado de antioxidantes para ração no Oriente Médio e África é sensível a ambas as pressões, pois os usuários finais normalmente resistem a aumentos de preços de aditivos quando as margens de ração já estão sob pressão. Em períodos de estresse de custos, as fábricas podem atrasar compras, reduzir taxas de dosagem ou mudar para alternativas mais baratas se sua flexibilidade de formulação permitir. Isso torna difícil sustentar o poder de precificação mesmo quando a produção de ração subjacente continua a se expandir. Como resultado, a volatilidade das matérias-primas pode desacelerar o crescimento da receita no mercado de antioxidantes para ração no Oriente Médio e África mesmo quando a demanda por volume permanece estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sub-Aditivo: O Ácido Cítrico Deteve a Maior Participação Enquanto os Tocoferóis Registram a Maior Taxa de Crescimento

O ácido cítrico foi o maior sub-aditivo no mercado em 2025, com 38,4% de participação. Sua posição é atribuída ao seu uso generalizado como aditivo multifuncional que melhora o desempenho antioxidante por meio da quelação de íons metálicos, melhora a estabilidade da ração e prolonga a vida útil em aplicações de ração para aves, ruminantes, aquicultura e ração composta. Sua ampla compatibilidade com sistemas antioxidantes sintéticos e naturais, aliada à sua relação custo-benefício e aceitação regulatória, sustentou sua adoção extensiva na fabricação comercial de ração. BHA, BHT e etoxiquina continuaram a representar o principal segmento de antioxidantes, com BHT frequentemente utilizado junto ao BHA para melhorar a estabilidade oxidativa enquanto mantém formulações de ração com boa relação custo-benefício. A etoxiquina também permaneceu importante na preservação de farinha de peixe com alto teor de ácidos graxos poli-insaturados utilizada em ração aquícola, enquanto outros antioxidantes, incluindo TBHQ (terc-butilhidroquinona) e misturas especiais, continuaram a atender a requisitos de formulação de nicho.

Os tocoferóis foram o sub-aditivo de crescimento mais rápido e devem expandir a um CAGR de 4,1% entre 2026 e 2031. O crescimento está sendo sustentado pela demanda impulsionada pela conformidade, à medida que produtores orientados para exportação na África do Sul e no Egito migram para formulações sem etoxiquina para canais da União Europeia e do GCC (Conselho de Cooperação do Golfo) premium. Essa mudança está transformando os tocoferóis de uma escolha premium em um requisito de compra mais regular em alguns programas de ração. O galato de propila, sustentado pelo uso mais amplo em formulações mistas de ração aquícola e pela maior disponibilidade de fornecedores asiáticos. Uma pesquisa publicada na revista Animal Nutrition em 2025 reforçou ainda mais o caso dos tocoferóis ao demonstrar benefícios antioxidantes, anti-inflamatórios e relacionados ao crescimento além da preservação lipídica básica [3]Fonte: Artigo de Revisão, "Funções biológicas e aplicações de extratos de alecrim na produção animal" sciencedirect.com.

Por Animal: As Aves Dominam o Volume Enquanto os Suínos Avançam Mais Rapidamente

As aves foram o maior segmento de mercado em 2025, com 57,5% de participação. Essa posição reflete a escala e a intensidade da criação de frangos de corte e galinhas poedeiras na Arábia Saudita, nos Emirados Árabes Unidos e no Egito, onde as condições quentes de armazenamento e o rápido giro de ração tornam o uso de antioxidantes rotineiro. Os frangos de corte permaneceram como a principal base de volume na região. A Arábia Saudita produziu 1,3 milhão de toneladas métricas de frangos de corte em 2024, enquanto o Egito abateu quase 1,99 bilhão de aves no mesmo ano. Esses sistemas de produção também são apoiados por programas de segurança alimentar, que ajudam a sustentar a demanda estável por ração. As operações de galinhas poedeiras acrescentaram outra fonte consistente de demanda por antioxidantes, particularmente no Egito e na África do Sul, enquanto outras categorias de aves permaneceram menores, mas estão se tornando mais estruturadas à medida que os padrões de processamento melhoram. Fora das aves, a demanda por ruminantes é moldada pela expansão de confinamentos de bovinos de corte na África do Sul e na África Oriental e pela produção comercial de laticínios no Golfo. A aquicultura, com peixes liderando a demanda e camarões exigindo suporte antioxidante mais especializado devido à sensibilidade das dietas ricas em ácidos graxos poli-insaturados.

Os suínos foram o segmento animal de crescimento mais rápido e devem expandir a um CAGR de 4,3% entre 2026 e 2031. Esse crescimento é impulsionado pela gradual formalização da produção comercial de suínos em países da África Subsaariana com maioria não muçulmana, como Etiópia, Uganda, República Democrática do Congo e outras partes da África Oriental. À medida que a urbanização amplia a demanda por proteína, operações suinícolas mais organizadas estão adotando práticas de qualidade de ração que muitos sistemas de pequenos produtores não seguiam anteriormente. A expansão da fabricação comercial de ração para suínos em áreas urbanas e periurbanas também está criando uma base de demanda por antioxidantes mais substancial do que a região tinha há uma década. Os fornecedores podem apoiar essa categoria de forma eficiente, estendendo as mesmas redes de distribuição já utilizadas para aves. As empresas que constroem suporte para suínos e aquicultura sobre sua base de negócios de aves provavelmente capturarão uma parcela maior do crescimento da região.

Análise Geográfica

A África foi a maior e mais rápida sub-região geográfica em crescimento no mercado em 2025, representando 63,0% da demanda regional total. A sub-região deve expandir a um CAGR de 3,9% entre 2026 e 2031, sustentada pela formalização constante da fabricação comercial de ração, pelo aumento do investimento em aquicultura e pela melhoria da logística nos principais corredores comerciais. A África do Sul permanece um dos mercados mais estruturados da região, com produção organizada de ração, sistemas de qualidade vinculados à exportação e práticas de compras que favorecem fornecedores estabelecidos de antioxidantes. Suas exportações de carne bovina cresceram 30% em 2024 para 38.657 toneladas métricas, enquanto o Programa Sul-Africano de Carne Vermelha Certificada recebeu a certificação ISO 9001 em 2025, ambos reforçando expectativas mais rigorosas de qualidade de ração. O Egito também permanece central para a demanda regional, como o maior produtor avícola do continente com 2,5 milhões de toneladas métricas de produção em 2024 e um dos mercados de ração aquícola de expansão mais rápida, onde a demanda doméstica cresceu 36% em 2025. A instalação da DSM-Firmenich AG em Sadat City, operacional desde setembro de 2024 com capacidade anual de 10.000 toneladas métricas, fortaleceu ainda mais a posição do Egito como um polo regional de aditivos para ração.

O Oriente Médio, com a Arábia Saudita permanecendo como o principal mercado nacional devido a subsídios diretos à produção e metas de autossuficiência avícola no âmbito da Visão Saudita 2030. Novas adições de capacidade estão reforçando essa base de demanda. A nova fábrica de ração de 90 TPH (toneladas por hora) da Alwadi Poultry Farms entrou em operação em 2026, enquanto o programa de expansão de 100 fazendas da Tanmiah Food Company está programado para iniciar a produção comercial em janeiro de 2027. Os Emirados Árabes Unidos também desempenham um papel importante como um polo de ração premium dependente de importações, onde a exposição ao calor e os ciclos de distribuição rápidos aumentam o uso de antioxidantes em ração para aves e laticínios. No restante do Oriente Médio, a adoção está progredindo de forma mais gradual à medida que a infraestrutura de ração se desenvolve em velocidades variadas.

O restante da África, incluindo Nigéria, Quênia, Etiópia, Tanzânia e outros mercados da África Subsaariana, representa uma área de crescimento de alto potencial, mas mais complexa. A demanda permanece concentrada em clusters formais de fábricas de ração urbanas em vez de sistemas de pequenos produtores, o que mantém a expansão desigual entre os mercados. O setor de peixe-gato da Nigéria está crescendo a 10% ao ano, enquanto os setores de ração para aves e pecuária em expansão no Quênia estão gerando nova demanda por antioxidantes. Ao mesmo tempo, a sensibilidade ao preço continua a limitar a adoção de formulações premium em muitos mercados. Os marcos regulatórios também estão evoluindo, como demonstrado pelo padrão da Tanzânia de 2025 para concentrados de ração composta para aves. A consolidação em direção a fábricas maiores permanece gradual, mantendo essa parte da região mais como uma oportunidade de crescimento de volume do que uma oportunidade de valor premium no curto prazo.

Cenário Competitivo

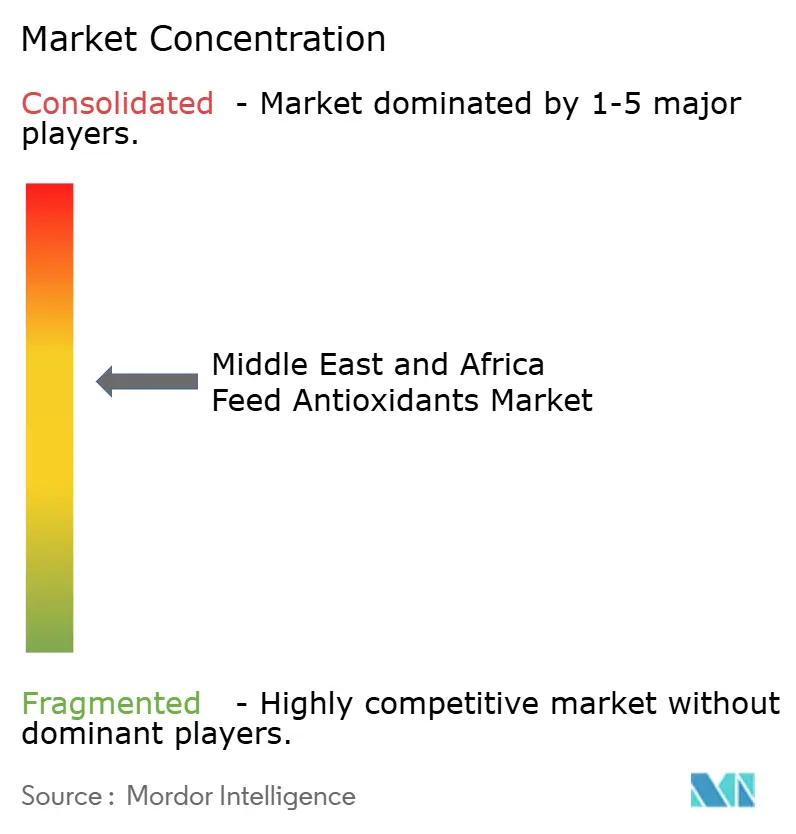

O mercado de antioxidantes para ração no Oriente Médio e África permaneceu moderadamente concentrado em 2025, com as cinco principais empresas representando uma parcela significativa das vendas regionais. Grandes fornecedores multinacionais mantiveram sua vantagem competitiva por meio de marcas estabelecidas, amplos portfólios de produtos, expertise técnica e redes de distribuição confiáveis. No entanto, o mercado permaneceu competitivo, pois fornecedores regionais e fabricantes genéricos continuaram a exercer pressão de preços, particularmente nas categorias convencionais de antioxidantes sintéticos. Como resultado, os fabricantes de ração mantiveram múltiplas opções de fornecimento, impedindo concentração excessiva de mercado apesar das vantagens de escala desfrutadas pelos principais participantes.

As empresas líderes continuaram a fortalecer suas posições competitivas por meio da otimização de portfólio e investimentos na cadeia de suprimentos. Em novembro de 2025, BASF e Biochem firmaram um acordo vinculante para a aquisição pela Biochem do negócio global de glicinatos da BASF, refletindo um foco crescente na especialização estratégica de portfólio dentro da nutrição animal. Embora esses investimentos tenham ocorrido fora da região, eles permanecem relevantes para o mercado de antioxidantes para ração no Oriente Médio e África, onde a dependência de importações torna a continuidade do fornecimento, o suporte técnico e a disponibilidade de produtos considerações-chave de compra para fabricantes comerciais de ração.

Espera-se que a concorrência permaneça ativa entre fornecedores multinacionais e regionais. Embora a concorrência de preços provavelmente permaneça mais intensa, empresas menores continuam a se diferenciar por meio de soluções de antioxidantes naturais, suporte de formulação personalizado e serviços técnicos especializados. Aplicações de maior valor, particularmente em aquicultura e ração premium para pecuária, oferecem maiores oportunidades de diferenciação de produtos à medida que a estabilidade da ração e a proteção oxidativa se tornam cada vez mais importantes. Consequentemente, espera-se que o mercado de antioxidantes para ração no Oriente Médio e África permaneça moderadamente concentrado ao longo do período de previsão, com fornecedores globais estabelecidos aproveitando a escala e as redes de fornecimento integradas, enquanto empresas especializadas se expandem por meio de expertise em aplicações e suporte técnico focado no cliente.

Líderes do Setor de Antioxidantes para Ração no Oriente Médio e África

-

BASF SE

-

Kemin Industries, Inc.

-

Cargill, Incorporated

-

Alltech Inc.

-

Novus International, Inc. (Mitsui & Co., Ltd. e Nippon Soda Co., Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Elsewedy Industrial Development e New Hope Egypt, parte do Grupo New Hope Liuhe da China, assinaram um acordo de terreno em 12 de março de 2026 para estabelecer uma nova planta de fabricação de ração para aves e aquicultura com capacidade anual de 400.000 toneladas métricas na Cidade do 10 de Ramadã, Egito. A instalação será a quinta planta da New Hope no Egito, com aproximadamente 50.000 toneladas métricas de produção destinadas à exportação, reforçando o papel do Egito como polo regional de ração e expandindo o volume de ração formulada com inclusão de antioxidantes no Norte da África.

- Fevereiro de 2026: De Heus Animal Nutrition inaugurou uma das maiores fábricas de ração da África no Quênia com capacidade de produção inicial de 240.000 toneladas métricas por ano. A expansão fortalece a posição da empresa no mercado de antioxidantes para ração no Oriente Médio e África ao aumentar a produção de ração composta, sustentando assim uma maior demanda por antioxidantes para ração para melhorar a estabilidade e a vida útil da ração.

- Março de 2026: A Balady Poultry Company na Arábia Saudita comissionou uma nova fábrica de ração desenvolvida com a Famsun, composta por 3 linhas de produção com capacidade total de 60 toneladas métricas por hora, representando um investimento de USD 7 milhões. A instalação visa melhorar o controle de formulação e reduzir a dependência de fornecedores externos de ração, com impacto financeiro previsto a partir do segundo trimestre de 2026, expandindo a base de demanda por antioxidantes gerenciada comercialmente dentro do setor avícola verticalmente integrado da Arábia Saudita.

Escopo do Relatório do Mercado de Antioxidantes para Ração no Oriente Médio e África

Os antioxidantes para ração são substâncias utilizadas em alimentação animal para aumentar a vida útil da ração, prevenindo a oxidação indesejável em rações acabadas e no trato digestivo dos animais. São conhecidos por manter o valor nutricional e energético da ração intactos e também por prevenir a oxidação rançosa das gorduras.

O Mercado de Antioxidantes para Ração no Oriente Médio e África é Segmentado por Sub-Aditivos (BHA, BHT, Etoxiquina e Outros), por Tipo de Animal (Ruminantes, Aves, Suínos e Outros) e por Geografia (Arábia Saudita, Emirados Árabes Unidos). O Tamanho e as Previsões de Mercado são Fornecidos em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Hidroxianisol Butilado (BHA) |

| Hidroxitolueno Butilado (BHT) |

| Ácido Cítrico |

| Etoxiquina |

| Galato de Propila |

| Tocoferóis |

| Outros Antioxidantes |

| Ruminantes | Bovinos de Corte |

| Bovinos Leiteiros | |

| Outros Ruminantes | |

| Aves | Frango de Corte |

| Galinhas Poedeiras | |

| Outras Aves | |

| Suínos | |

| Aquicultura | Peixes |

| Camarões | |

| Outras Espécies Aquícolas | |

| Outros Animais |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Sub-Aditivo | Hidroxianisol Butilado (BHA) | |

| Hidroxitolueno Butilado (BHT) | ||

| Ácido Cítrico | ||

| Etoxiquina | ||

| Galato de Propila | ||

| Tocoferóis | ||

| Outros Antioxidantes | ||

| Por Animal | Ruminantes | Bovinos de Corte |

| Bovinos Leiteiros | ||

| Outros Ruminantes | ||

| Aves | Frango de Corte | |

| Galinhas Poedeiras | ||

| Outras Aves | ||

| Suínos | ||

| Aquicultura | Peixes | |

| Camarões | ||

| Outras Espécies Aquícolas | ||

| Outros Animais | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de antioxidantes para ração no Oriente Médio e África até 2031?

O mercado de antioxidantes para ração no Oriente Médio e África está previsto para atingir USD 112,40 milhões até 2031, crescendo de USD 92,24 milhões em 2026 a um CAGR de 4,01%

Por que as aves lideram a demanda no mercado de antioxidantes para ração no Oriente Médio e África?

As aves lideram a demanda porque a criação de frangos de corte e galinhas poedeiras é altamente comercializada em países-chave como Arábia Saudita, Emirados Árabes Unidos e Egito, onde grandes volumes de ração e condições quentes de armazenamento tornam o uso de antioxidantes essencial.

Qual é o principal fator que sustenta o uso constante de antioxidantes na ração?

As condições quentes de armazenamento e transporte, aliadas aos longos tempos de exposição dos ingredientes de ração importados, mantêm o controle da oxidação necessário em todas as operações comerciais de ração.

Por que a África lidera o mercado de antioxidantes para ração no Oriente Médio e África?

A África lidera porque possui a maior base de demanda da região, sustentada pela expansão da fabricação comercial de ração, pelo aumento da atividade aquícola e pela melhoria da logística.

Página atualizada pela última vez em: