Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

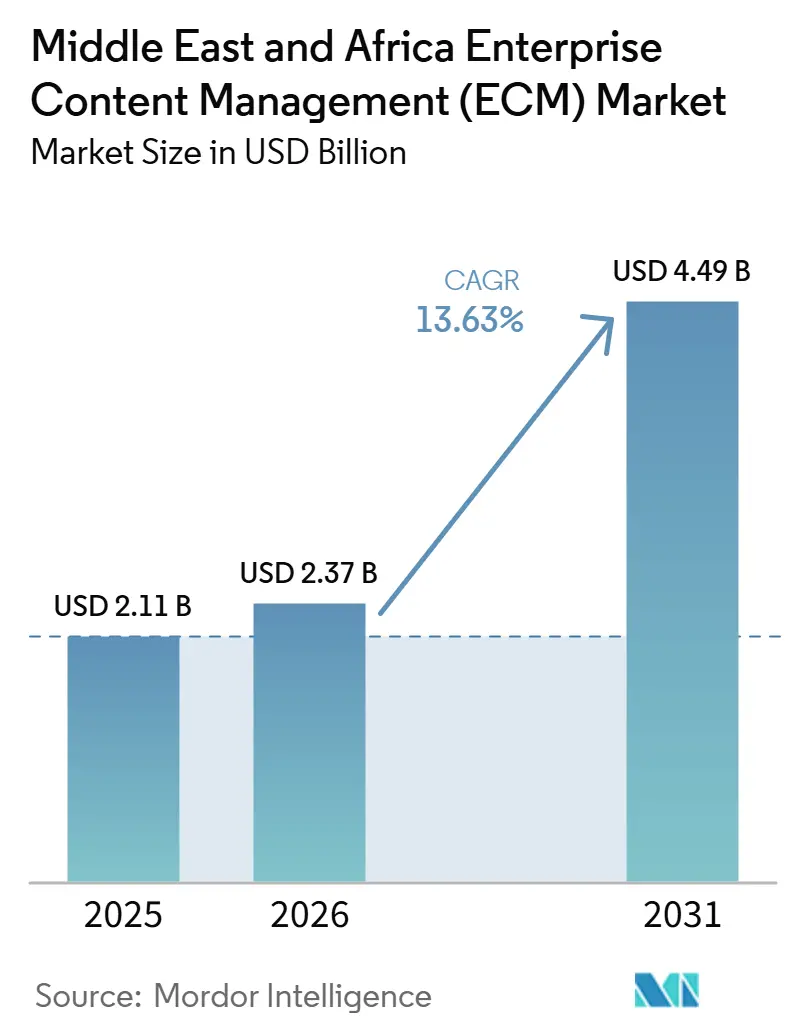

| Tamanho do mercado no ano base (2025) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África está projetado para expandir de 2,11 bilhões de USD em 2025 e 2,37 bilhões de USD em 2026 para 4,49 bilhões de USD até 2031, registrando um CAGR de 13,63% entre 2026 e 2031. O mercado avança à medida que programas de digitalização do setor público, requisitos de conformidade mais rigorosos e maior aceitação de ambientes de nuvem soberana se reforçam mutuamente em toda a região. A Arábia Saudita e os Emirados Árabes Unidos continuam a moldar a demanda porque agências governamentais e setores regulamentados agora precisam de sistemas que suportem governança de registros, controle de acesso e requisitos de hospedagem no país. A concorrência entre fornecedores também está mudando porque os compradores buscam cada vez mais automação em língua árabe, credenciais de hospedagem local e integração mais robusta com ambientes bancários legados e de ERP, em vez de apenas armazenamento básico de documentos. O Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África também se beneficia de uma mudança em direção a implantações orientadas por fluxo de trabalho, o que significa que os clientes estão usando essas plataformas para automatizar aprovações, rastreamento de conformidade e gestão de registros, em vez de apenas digitalizar arquivos. O crescimento ainda será moderado pela complexidade de integração, infraestrutura desigual fora do Golfo e escassez de talentos para implementação, mas o equilíbrio da demanda permanece positivo ao longo do período de previsão.

Principais Conclusões do Relatório

- Por geografia, o Oriente Médio deteve 68,42% da participação do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África em 2025, enquanto a África está projetada para registrar o maior CAGR de 16,94% até 2031.

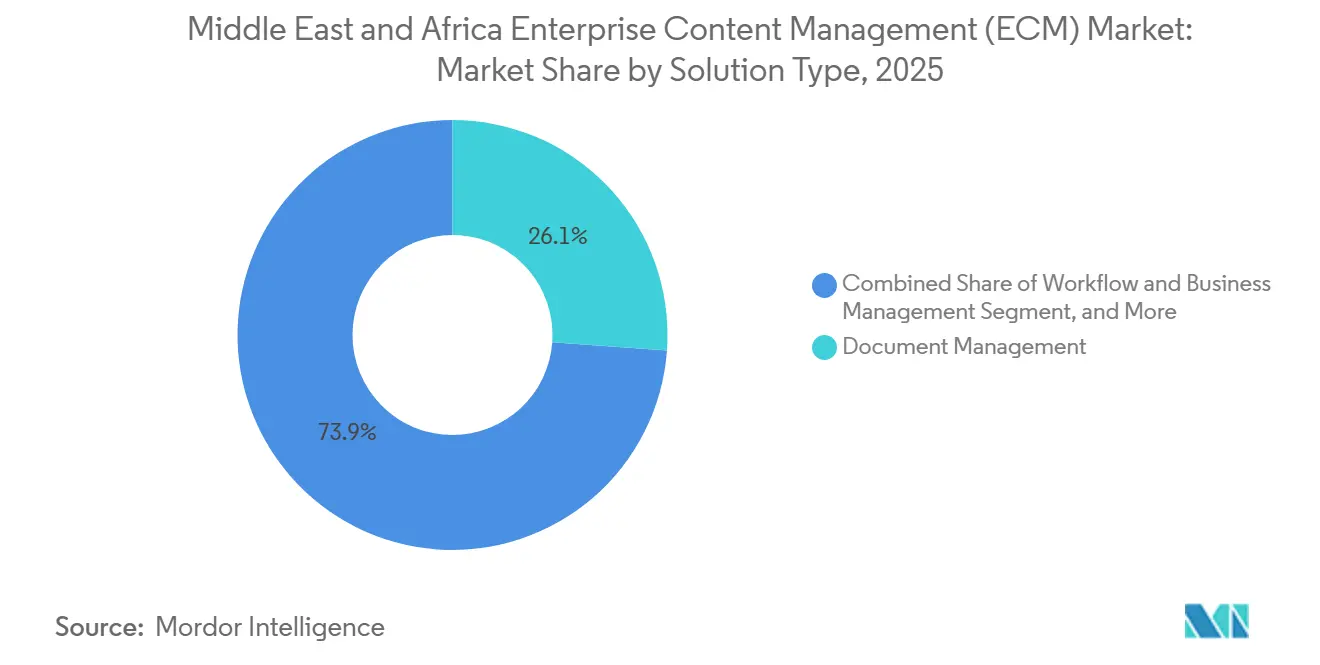

- Por tipo de solução, a gestão de documentos representou 26,14% do tamanho do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África em 2025, enquanto a gestão de fluxo de trabalho e processos de negócios está prevista para expandir a um CAGR de 15,82% até 2031.

- Por modo de implantação, a nuvem deteve 73,41% do mercado em 2025 e também registra o CAGR projetado mais rápido de 16,24% até 2031.

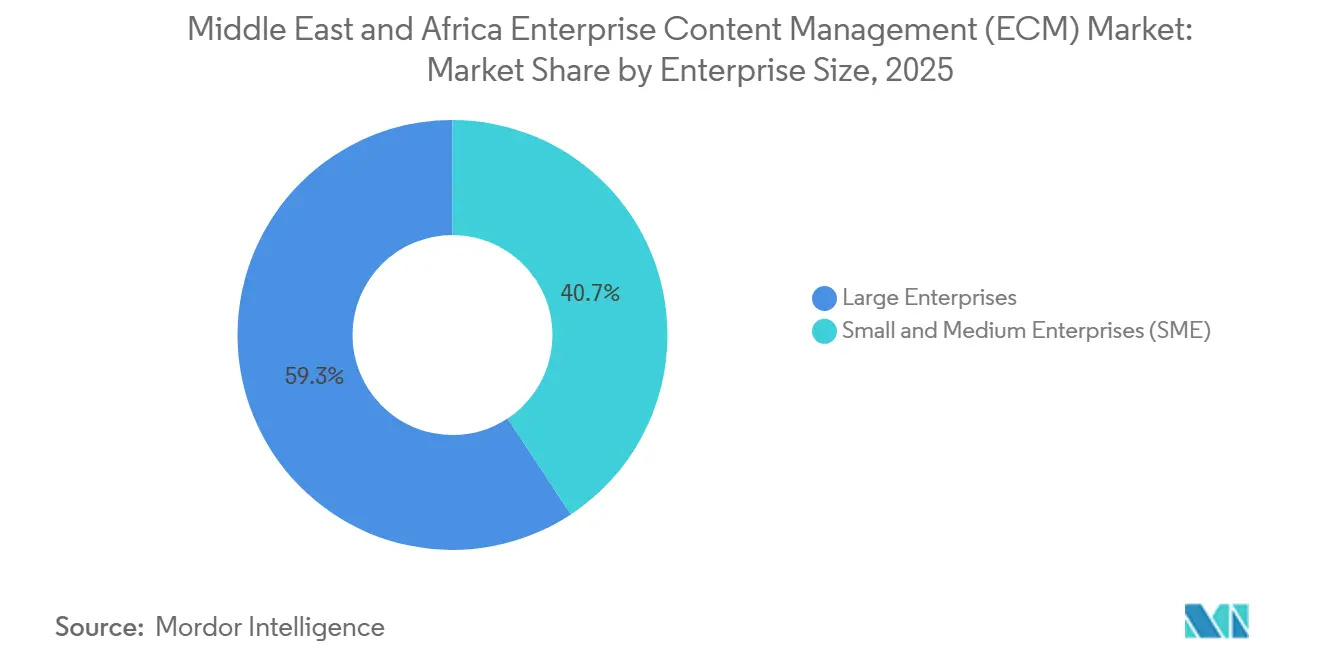

- Por porte empresarial, as grandes empresas representaram 59,28% do mercado em 2025, enquanto as PMEs devem crescer ao maior CAGR de 15,63% até 2031.

- Por setor do usuário final, o BFSI capturou 24,53% do mercado em 2025, enquanto a saúde está prevista para avançar a um CAGR de 16,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida da Modernização do Setor Público com Prioridade para a Nuvem | +3.1% | Oriente Médio, principalmente Arábia Saudita, Emirados Árabes Unidos, Catar, Turquia | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Registros Digitais Prontos para Conformidade | +2.7% | Oriente Médio e África, concentrado na Arábia Saudita, Emirados Árabes Unidos, África do Sul, Nigéria | Curto prazo (≤ 2 anos) |

| Adoção de Classificação e Recuperação de Documentos Baseada em Inteligência Artificial | +2.2% | Emirados Árabes Unidos e Arábia Saudita primeiro, expandindo para o Egito e África do Sul | Médio prazo (2 a 4 anos) |

| Requisitos de Hospedagem Soberana de Dados em Setores Regulamentados | +1.8% | Nacional, com ganhos iniciais na Arábia Saudita, Emirados Árabes Unidos e Catar | Curto prazo (≤ 2 anos) |

| Crescimento da Orquestração de Fluxo de Trabalho entre Empresas | +1.6% | Relevância regional ampla | Médio prazo (2 a 4 anos) |

| Mudança do Compartilhamento Centrado em E-mail para Plataformas Controladas | +1.2% | Relevância regional ampla, mais forte em BFSI e governo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da Modernização do Setor Público com Prioridade para a Nuvem

A demanda do setor público tornou-se um dos canais de crescimento mais claros para o Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África, pois os governos agora tratam as plataformas de conteúdo controlado como parte da infraestrutura digital nacional, e não como software de escritório opcional. Esse padrão é mais visível no Golfo, onde os ministérios estão migrando o manuseio de documentos, a gestão de arquivos e os processos internos de fluxo de trabalho para ambientes alinhados à nuvem que podem escalar entre departamentos. A Hyland expandiu sua presença regional em agosto de 2025 e implantou seu Content Innovation Cloud em organizações governamentais sauditas por meio de um parceiro local, demonstrando como os fornecedores estão usando projetos de referência para ganhar maior credibilidade no setor público.[1]Hyland Software, "Hyland Expande na Arábia Saudita e nos Emirados Árabes Unidos para Crescimento no GCC," Hyland, hyland.com O mesmo padrão de demanda também está se espalhando para agências públicas africanas, onde os programas de modernização digital estão colocando mais ênfase na hospedagem local e em uma economia de implantação mais simples. Isso significa que os fornecedores agora enfrentam dois ambientes de compra distintos: os compradores do Golfo querem automação avançada e capacidade em língua árabe, enquanto muitas agências africanas se concentram primeiro em soberania, acessibilidade e controle de fluxo de trabalho. O efeito é um mercado onde as aquisições públicas apoiam tanto o volume de curto prazo quanto a padronização de plataformas de longo prazo em instituições regulamentadas.

Demanda Crescente por Registros Digitais Prontos para Conformidade

A conformidade passou de um fator de suporte para um gatilho de compra primário no Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África. O regime de proteção de dados pessoais da Arábia Saudita e o quadro federal de privacidade dos Emirados Árabes Unidos estão impulsionando as organizações a adotar regras de retenção mais rigorosas, governança de acesso e controle mais rígido sobre o movimento de registros transfronteiriços. Essa mudança é importante porque o compartilhamento baseado em e-mail e os repositórios de arquivos não gerenciados não fornecem as trilhas de auditoria ou os controles de política que os compradores regulamentados agora precisam. O exemplo da saúde em Dubai mostra como esse requisito se tornou operacional, pois a plataforma NABIDH havia unificado mais de 9,5 milhões de registros de pacientes em mais de 1.300 instalações até novembro de 2024, sublinhando a importância da interoperabilidade estruturada e da troca de conteúdo governada. A mesma pressão é evidente em agências públicas e municípios na África do Sul, onde os sistemas de registros estão cada vez mais alinhados com a conformidade legal e os requisitos de prestação de serviços. Como resultado, os compradores não estão apenas perguntando se precisam de uma plataforma, mas também comparando qual arquitetura melhor satisfaz as regras que se aplicam ao seu setor e jurisdição.[2]Autoridade de Saúde de Dubai, "Iniciativa NABIDH Atinge Marco Importante," Autoridade de Saúde de Dubai, dha.gov.ae

Adoção de Classificação e Recuperação de Documentos Baseada em Inteligência Artificial

A inteligência artificial está mudando a proposta de valor do mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África, pois os compradores esperam cada vez mais que as plataformas classifiquem, extraiam e roteiem conteúdo, em vez de simplesmente armazená-lo. Isso é especialmente importante em ambientes de língua árabe, onde modelos globais treinados principalmente em documentos com escrita latina podem não oferecer a precisão necessária para fluxos de trabalho regulamentados. Um estudo revisado por pares publicado em junho de 2026 demonstrou a classificação automatizada de conformidade de documentos de política de privacidade em árabe sob a PDPL saudita, apoiando o caso para a implantação de inteligência artificial específica para a região em ambientes com forte governança.[3]Editores da PLOS One, "Mumtathil, Sistema Automático de Identificação de Conformidade com a PDPL de Documentos de Políticas de Privacidade em Árabe," PLOS One, plos.org A mudança também altera a triagem de fornecedores, pois os compradores na Arábia Saudita e nos Emirados Árabes Unidos agora analisam mais de perto a qualidade do modelo, o suporte a idiomas e a confiabilidade da extração de metadados durante as aquisições. Essa tendência está alinhada com uma mudança mais ampla de repositórios digitais passivos para inteligência de documentos ativa no processo de integração de clientes, gestão de sinistros, gestão de casos e administração pública. Com o tempo, os fornecedores que documentarem forte precisão em língua árabe e automação controlada estarão melhor posicionados para negócios de alto valor com governo e BFSI.

Requisitos de Hospedagem Soberana de Dados em Setores Regulamentados

A hospedagem soberana tornou-se um requisito direto de arquitetura, e não uma preferência secundária, no Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África. Os quadros de segurança cibernética e supervisão financeira da Arábia Saudita elevaram a importância de manter conteúdo sensível dentro das fronteiras nacionais, especialmente para instituições financeiras e operadores de infraestrutura crítica.[4]SITE Cloud, "Brochura da Nuvem Soberana SITE," SITE Cloud, site.sa Nos Emirados Árabes Unidos, o Banco Central lançou uma infraestrutura de serviços de nuvem financeira soberana em fevereiro de 2026 com a Core42, reforçando a necessidade de ambientes controlados por jurisdição para fluxos de trabalho de registros bancários e de seguros. O UAE Sovereign Launchpad também estará disponível comercialmente em novembro de 2025 por meio da e& e da Amazon Web Services, fornecendo aos clientes regulamentados um caminho compatível para infraestrutura de hiperescala. Esses desenvolvimentos são importantes porque reduzem a hesitação em relação à implantação em nuvem em setores que anteriormente viam a infraestrutura externa como um risco de conformidade. Eles também estreitam o campo de fornecedores, pois os fornecedores sem opções de hospedagem soberana reconhecidas podem ser eliminados antes mesmo de a avaliação do produto começar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com ERP Legado e Sistemas de Linha de Negócios | -2.0% | Relevância regional ampla | Longo prazo (≥ 4 anos) |

| Infraestrutura de Residência de Dados Desigual em Toda a Região | -1.5% | África, especialmente África do Sul, Nigéria, Egito e Oriente Médio fora do GCC | Médio prazo (2 a 4 anos) |

| Escassez de Talentos para Implementação e Governança de ECM | -1.0% | Relevância regional ampla, mais forte na África e nos estados menores do GCC | Longo prazo (≥ 4 anos) |

| Sensibilidade Orçamentária entre Compradores do Mercado Intermediário | -0.7% | África e Turquia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com ERP Legado e Sistemas de Linha de Negócios

Os parques de ERP legados continuam sendo uma barreira importante para implantações mais rápidas no Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África. Muitas grandes organizações em governo, serviços públicos, energia e serviços financeiros ainda operam ambientes SAP e Oracle de longa data que não foram projetados para estruturas modernas de metadados, orquestração de fluxo de trabalho ou classificação de documentos pronta para inteligência artificial. Isso cria problemas práticos durante a migração porque as antigas taxonomias de arquivamento, etapas de processo e políticas de acesso raramente se mapeiam de forma limpa nos modelos de conteúdo atuais. O resultado é que o trabalho de implementação pode se tornar grande, lento e caro, aumentando os custos de serviço e atrasando a realização do valor de negócio. O desafio é especialmente evidente em ambientes industriais, onde arquivos de engenharia, registros de manutenção de plantas e documentação de segurança residem em vários sistemas legados com diferentes formatos e controles. Mesmo quando os compradores querem modernização, eles frequentemente avançam em fases porque substituir fluxos de documentos é mais difícil quando esses fluxos estão profundamente ligados a sistemas operacionais centrais.

Infraestrutura de Residência de Dados Desigual em Toda a Região

A prontidão da infraestrutura permanece desigual, limitando a velocidade com que o Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África pode escalar além dos mercados do Golfo mais fortes. A Arábia Saudita, os Emirados Árabes Unidos e o Catar já oferecem opções de nuvem local mais maduras que suportam as necessidades de conformidade dos compradores regulamentados e reduzem o atrito na implantação. Muitos mercados africanos carecem da mesma profundidade de infraestrutura local certificada, portanto, as organizações frequentemente precisam de modelos híbridos que mantenham registros sensíveis no local enquanto transferem tarefas de processamento selecionadas para a nuvem. Esse design ainda pode funcionar, mas aumenta a complexidade operacional e o custo total de propriedade em comparação com uma implantação direta na nuvem. A África do Sul se destaca como um ambiente mais forte do que muitos mercados vizinhos, enquanto o Egito, a Nigéria e outros países continuam a construir capacidade local a partir de uma base menor. Essa lacuna retarda a velocidade dos negócios em partes da África e mantém a demanda inclinada para fornecedores que podem suportar modelos operacionais híbridos e locais sem enfraquecer a governança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Automação de Fluxo de Trabalho Supera as Arquiteturas de Armazenamento Legadas

A gestão de documentos representou 26,14% do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África em 2025, indicando que a digitalização de arquivos centrais e a captura de registros ainda representam uma grande parte da demanda regional. Essa liderança reflete o fato de que muitas agências públicas, bancos e prestadores de saúde ainda estão migrando grandes repositórios baseados em papel e compartilhamento de arquivos para sistemas estruturados com controles de acesso mais robustos e lógica de recuperação. A implantação do OpenText Extended ECM para o Ministério das Comunicações e Tecnologia da Informação do Egito demonstra que a gestão de documentos permanece central para grandes programas do setor público quando os governos buscam um repositório comum e uma taxonomia padronizada entre departamentos. Esse caso de uso é importante porque os repositórios centrais frequentemente se tornam a primeira camada governada antes que as organizações se expandam para automação de processos, fluxos de casos e interoperabilidade mais ampla. A gestão de documentos, portanto, permanece o ponto onde muitos compradores começam, mesmo quando seu plano de longo prazo é muito mais amplo. Ela fornece a base para a padronização de conteúdo, a aplicação de políticas de retenção e a migração para longe do armazenamento local não gerenciado.

A gestão de fluxo de trabalho e processos de negócios está prevista para expandir a um CAGR de 15,82% até 2031, tornando-a a área de solução de crescimento mais rápido na região. Essa mudança sugere que as prioridades dos compradores estão se deslocando do armazenamento estático para a execução de processos habilitada por conteúdo, especialmente em aprovações, roteamento de conformidade, integração e prestação de serviços. A demanda por gestão de registros também está aumentando porque as regras de privacidade e governança agora exigem cronogramas de retenção mais claros e trilhas de auditoria defensáveis em instituições regulamentadas. A gestão de casos está ganhando relevância em fluxos de trabalho de saúde e jurídicos, enquanto a gestão de ativos digitais está se tornando mais visível em ambientes de turismo, mídia e conteúdo cultural. A gestão de conteúdo web também permanece relevante porque governos e empresas continuam a expandir a prestação de serviços digitais e a interação online em toda a região. Em conjunto, o mix de soluções mostra um mercado que ainda valoriza repositórios robustos, mas recompensa cada vez mais os fornecedores que conectam esses repositórios a fluxos de trabalho operacionais ativos.

Por Modo de Implantação: Mandatos de Nuvem Soberana Consolidam os Gastos Liderados pela Nuvem

A nuvem representou 73,41% da participação do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África em 2025 e também está projetada para registrar o maior CAGR de 16,24% até 2031. Essa combinação mostra que a nuvem não é apenas o modelo de implantação líder hoje, mas também está ganhando impulso mais rápido do que o restante do mercado. A razão não é apenas escalabilidade ou menor esforço de infraestrutura. A razão mais forte é que os quadros de nuvem soberana agora fornecem aos setores regulamentados um caminho compatível para a implantação moderna, desde que os requisitos de residência de dados e auditabilidade sejam atendidos. Isso tem sido particularmente importante em BFSI, governo, saúde e educação, onde os clientes querem infraestrutura elástica sem abrir mão do controle local. A nuvem também permite acesso mais rápido a serviços de inteligência artificial, fortalecendo o caso de negócios para classificação inteligente, pesquisa de conteúdo e fluxos de trabalho automatizados.

A implantação local ainda desempenha um papel no Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África porque alguns grandes compradores industriais e do setor público permanecem vinculados a sistemas legados, políticas internas ou ambientes de tecnologia operacional. Em energia, serviços públicos e manufatura, o processamento local continua a importar onde arquivos de engenharia e documentação operacional devem permanecer próximos aos sistemas estabelecidos. A implantação híbrida está, portanto, se tornando um modelo de ponte importante, especialmente em mercados africanos onde a capacidade de nuvem local permanece desigual, e as organizações querem combinar controle com escalabilidade seletiva. Esse padrão é importante porque significa que os compradores não estão simplesmente escolhendo entre modelos antigos e novos. Em vez disso, muitos estão construindo arquiteturas em camadas que colocam conteúdo sensível em ambientes controlados enquanto movem fluxo de trabalho, pesquisa e análise para infraestrutura mais flexível. Os fornecedores que suportam a federação de conteúdo entre esses modelos terão vantagem sobre aqueles que promovem um único caminho de implantação. O panorama de implantação, portanto, confirma que a nuvem lidera o mercado, mas a adaptabilidade ainda importa fortemente entre países e usuários finais.

Por Porte Empresarial: As PMEs Emergem como o Próximo Nível de Clientes de Alto Volume

As grandes empresas representaram 59,28% dos gastos em 2025, refletindo a concentração de projetos de alto valor em órgãos governamentais, bancos, sistemas de saúde e outras instituições complexas. Esses compradores frequentemente precisam de amplos controles de governança, roteamento entre departamentos, acesso baseado em políticas e integração profunda com plataformas existentes, o que naturalmente aumenta o tamanho do contrato e o escopo da implantação. A implantação de gestão de documentos e registros da Newgen para o Vision Bank nos Emirados Árabes Unidos demonstra como as grandes instituições financeiras estão padronizando em plataformas de nível empresarial que fornecem gestão completa do ciclo de vida e integração com sistemas centrais. As grandes organizações também tendem a se mover primeiro quando surgem novas expectativas de conformidade, porque enfrentam maior exposição a auditorias e necessidades de relatórios internos mais complexas. No Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África, as grandes empresas permanecem a principal fonte de receita, mesmo à medida que outros grupos de clientes se expandem. Seu papel permanece importante porque estabelecem padrões de referência que outros compradores frequentemente seguem.

As PMEs estão previstas para crescer a um CAGR de 15,63% até 2031, tornando-as o nível de porte empresarial de crescimento mais rápido na região. Esse crescimento está sendo apoiado por modelos de preços SaaS que reduzem os custos iniciais e tornam a adoção mais realista para empresas de médio porte que antes viam essas plataformas como muito complexas ou muito caras. A oportunidade é particularmente visível em países como Turquia, Egito, África do Sul e Nigéria, onde as empresas estão adotando ferramentas de conteúdo estruturado para faturas, contratos, arquivos de RH e fluxos de trabalho de serviços. Essa mudança também reflete um afastamento da troca de documentos centrada em e-mail em direção a sistemas mais controlados que podem rastrear aprovações e reduzir o atrito operacional. Os fornecedores que oferecem assinaturas modulares, suportam usabilidade em idioma local e exigem implementação mais leve provavelmente competirão de forma mais eficaz nesse nível. A sensibilidade orçamentária permanece real, mas a base endereçável está se ampliando à medida que os clientes buscam controle prático de fluxo de trabalho em vez de grandes programas de transformação. Com o tempo, as PMEs podem não igualar as grandes empresas em valor de negócio, mas podem se tornar um motor de volume muito mais amplo para o crescimento regional.

Por Setor do Usuário Final: O BFSI Ancora o Volume Enquanto a Saúde Escala Mais Rapidamente

O BFSI representou 24,53% dos gastos em 2025, tornando-o o maior grupo de usuários finais no mercado regional. Bancos, seguradoras e instituições financeiras relacionadas enfrentam fortes demandas em torno de documentação de clientes, controles de prevenção à lavagem de dinheiro, registros de integração, trilhas de aprovação e regras de retenção, o que mantém a governança de conteúdo próxima às operações centrais. Esse grupo também dá grande importância à hospedagem soberana, prontidão para auditoria e integração segura de fluxo de trabalho, o que se alinha estreitamente com a diferenciação atual dos fornecedores em toda a região. O Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África, portanto, continua a depender do BFSI como sua fonte mais forte de gastos atuais e projetos de qualidade de referência. As instituições financeiras também tendem a avaliar os fornecedores de forma mais rigorosa em profundidade de integração e conformidade, o que aumenta a importância de modelos regionais comprovados. Essa dinâmica favorece os fornecedores que podem alinhar o design da plataforma com as expectativas locais de supervisão e controle de dados.

A saúde está projetada para expandir a um CAGR de 16,41% até 2031, tornando-a o grupo de usuários finais de crescimento mais rápido. A principal razão é que os prestadores de saúde precisam cada vez mais de sistemas que possam suportar troca governada de documentos, interoperabilidade de registros de pacientes e retenção controlada em instalações distribuídas. O programa NABIDH de Dubai ilustra a escala dessa transição, com mais de 9,5 milhões de registros de pacientes unificados em mais de 1.300 instalações até novembro de 2024. A demanda do governo e do setor público também está crescendo fortemente, enquanto tecnologia da informação e telecomunicações, manufatura, varejo, mídia, educação e energia cada um adiciona seus próprios casos de uso com base no volume de documentos e na exposição à conformidade. Energia e serviços públicos permanecem especialmente significativos porque registros de engenharia, documentos de segurança e arquivos ambientais frequentemente residem em formatos fragmentados que são difíceis de governar de forma consistente. O mix de usuários finais, portanto, combina gastos atuais fortes em BFSI com uma oportunidade de saúde em rápido crescimento e um pipeline mais amplo de setor público e industrial em toda a região.

Análise Geográfica

O Oriente Médio deteve 68,42% da participação do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África em 2025, o que confirma que a região permanece o principal centro de receita para a demanda atual. Essa liderança reflete gastos mais profundos em tecnologia do setor público, maior prontidão de nuvem soberana e um ambiente de conformidade mais maduro na Arábia Saudita, nos Emirados Árabes Unidos e no Catar. A Arábia Saudita e os Emirados Árabes Unidos continuam a servir como os mercados de referência mais claros porque ambos os países combinam programas de modernização governamental com supervisão regulatória rigorosa do manuseio e hospedagem de dados. A OpenText abriu sua sede regional em Riade em fevereiro de 2026, indicando que os fornecedores globais veem a Arábia Saudita como uma base para expansão tanto no governo quanto no setor privado. O Ministério do Turismo da Arábia Saudita também lançou a plataforma ARDOC em novembro de 2025, demonstrando como os casos de uso do setor público estão se expandindo além do armazenamento de registros para a governança de ativos digitais e o manuseio de metadados em língua árabe.

O Catar acrescenta à demanda regional por meio de seu ecossistema financeiro regulamentado e seu quadro de controle de nuvem, que suporta implantações focadas em BFSI. A Turquia tem um perfil diferente porque a demanda lá está mais estreitamente ligada à modernização do setor privado e às necessidades do mercado intermediário do que a programas digitais soberanos. Essa diferença importa porque amplia o conjunto de oportunidades para fornecedores dentro da porção do Oriente Médio do mercado. Alguns compradores precisam de grandes implantações personalizadas para ministérios e instituições regulamentadas, enquanto outros preferem implantações mais leves lideradas por SaaS com menor esforço de implementação. A porção do Oriente Médio do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África, portanto, combina escala, maturidade e perfis de clientes variados dentro de uma base de receita relativamente concentrada.

A África está prevista para registrar o maior CAGR de 16,94% até 2031, indicando uma expansão mais rápida a partir de um ponto de partida menor. O crescimento está sendo moldado pela digitalização soberana do setor público, pela crescente conscientização sobre conformidade e pela necessidade de se afastar da manutenção manual fragmentada de registros em agências e empresas. O Egito se destaca porque seu programa de digitalização governamental inclui a implantação do OpenText Extended ECM para o Ministério das Comunicações e Tecnologia da Informação, bem como a plataforma OneTrack, que processa 250 milhões de documentos em 103 órgãos governamentais. A África do Sul permanece importante porque a governança de registros relacionada à POPIA e os requisitos formais do setor público criam um caminho de demanda liderado pela conformidade mais claro do que em muitos outros mercados africanos. Em todo o restante da África Subsaariana, a oportunidade está em estágio mais inicial, mas a baixa penetração existente e a crescente conectividade digital criam espaço para adoção acelerada por meio de plataformas nativas de nuvem e híbridas. Isso torna a África o motor de crescimento mais rápido na perspectiva regional, mesmo que o Oriente Médio continue a dominar o valor atual.

Cenário Competitivo

O Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África permanece moderadamente fragmentado, com fornecedores globais de software competindo ao lado de especialistas regionais que trazem maior localização e familiaridade com a implementação. Os principais nomes globais visíveis no cenário incluem OpenText, Hyland, Newgen Software, Laserfiche, M-Files e DocuWare, enquanto provedores locais e com capacidade em árabe estão ganhando relevância em oportunidades regulamentadas do setor público e BFSI. A concorrência não se baseia mais apenas em funções de repositório. Os compradores comparam cada vez mais opções de hospedagem soberana, automação em língua árabe, profundidade de fluxo de trabalho e prontidão de integração com núcleos bancários e sistemas ERP de longa data. Isso significa que os fornecedores melhor posicionados são frequentemente aqueles que podem combinar amplitude de plataforma central com credibilidade de entrega específica para o país. O Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África, portanto, recompensa uma combinação de capacidade de produto e adequação operacional regional, em vez de uma abordagem única para todos.

A Hyland fornece um exemplo claro de como os fornecedores estão se adaptando a esse ambiente. A empresa expandiu sua presença na Arábia Saudita e nos Emirados Árabes Unidos em agosto de 2025, depois aprofundou seu alinhamento de nuvem soberana em junho de 2026 por meio de uma parceria com a Microsoft para entregar o Content Innovation Cloud no Azure. A OpenText oferece outro exemplo, estabelecendo sua sede regional em Riade em fevereiro de 2026 e fortalecendo sua relevância no setor público por meio da implantação do repositório governamental egípcio. A Newgen também está ganhando tração em serviços financeiros por meio de seu projeto Vision Bank e seu acordo de 2026 com uma grande organização governamental dos Emirados Árabes Unidos, demonstrando como a força de execução regional pode se traduzir em demanda institucional recorrente. Esses movimentos mostram que os fornecedores estão investindo não apenas em recursos de produto, mas também em presença local, implantações de referência e parcerias de infraestrutura alinhadas à conformidade.

A diferenciação de produtos também está se deslocando para classificação, recuperação e orquestração de fluxo de trabalho habilitadas por inteligência artificial, especialmente para registros em língua árabe e conjuntos de documentos regulamentados de alto volume. O estudo da PLOS One de 2026 apoia a direção técnica dessa mudança ao demonstrar a classificação automatizada da PDPL de documentos de privacidade em árabe. Ao mesmo tempo, os compradores na África e na Turquia são mais sensíveis ao preço, o que deixa espaço para fornecedores que podem oferecer implantações híbridas ou lideradas por SaaS práticas sem a estrutura de custos de grandes implantações personalizadas. O espaço em branco do mercado intermediário permanece significativo porque muitas organizações menores ainda precisam de controle básico de fluxo de trabalho, gestão de faturas, governança de contratos e gestão de registros de RH com suporte local. Isso mantém o campo competitivo aberto, mesmo que as plataformas globais maiores atualmente ancorem muitas das contas de referência mais visíveis em governo e BFSI.

Líderes do Setor de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África

Microsoft Corporation

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Hyland anunciou uma parceria estratégica com a Microsoft para entregar o Hyland Content Innovation Cloud no Microsoft Azure, permitindo que os clientes da região MEA implantem soluções de ECM da Hyland com hospedagem geográfica flexível, opções de residência de dados alinhadas com os requisitos de nuvem soberana do GCC e acesso aos serviços de inteligência artificial do Azure para automação de conteúdo agêntico.

- Fevereiro de 2026: O Banco Central dos Emirados Árabes Unidos fez parceria com a Core42, uma empresa do grupo G42, para lançar a primeira infraestrutura de serviços de nuvem financeira soberana do mundo, um ecossistema de nuvem dedicado e isolado para cargas de trabalho de conteúdo e conformidade do setor financeiro dos Emirados Árabes Unidos, que ancora as implantações de bancos e seguradoras dos Emirados Árabes Unidos dentro da jurisdição dos Emirados Árabes Unidos.

- Fevereiro de 2026: A OpenText abriu sua sede regional do Oriente Médio no Distrito Financeiro Rei Abdullah em Riade, Arábia Saudita, estabelecendo um hub central para clientes do governo e do setor privado do GCC em transição da experimentação com inteligência artificial para a implantação em escala empresarial de gestão segura de informações em 3 de fevereiro de 2026.

- Novembro de 2025: O UAE Sovereign Launchpad, uma oferta conjunta de nuvem soberana da e& e da Amazon Web Services, tornou-se disponível comercialmente para operadores governamentais, de saúde, de serviços financeiros e de educação dos Emirados Árabes Unidos, fornecendo um ambiente de nuvem de hiperescala que satisfaz os requisitos de conformidade regulatória dos Emirados Árabes Unidos para cargas de trabalho de conteúdo.

Escopo do Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África

O mercado de gestão de conteúdo empresarial (ECM) do Oriente Médio e África refere-se ao ecossistema de soluções e serviços de software projetados para capturar, gerenciar, armazenar, preservar e entregar sistematicamente o conteúdo e os documentos não estruturados e estruturados de uma organização. Isso inclui tecnologias como gestão de documentos, gestão de registros, gestão de fluxo de trabalho e processos de negócios, gestão de casos, gestão de ativos digitais e gestão de conteúdo web. Implantadas localmente, na nuvem ou em modelos híbridos, essas soluções atendem a organizações de todos os portes em diversos setores da região, incluindo BFSI, governo, saúde, manufatura e varejo. Impulsionadas por iniciativas rápidas de transformação digital (como a Visão Saudita 2030), esforços de diversificação econômica e a crescente necessidade de conformidade regulatória e segurança de dados nos países da região MEA, as soluções de ECM permitem que as empresas otimizem operações, melhorem a colaboração entre departamentos, mitiguem riscos operacionais e reduzam a dependência de processos manuais baseados em papel para melhorar a produtividade geral e a tomada de decisões.

O Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África é Segmentado por Tipo de Solução (Gestão de Documentos, Gestão de Registros, Gestão de Fluxo de Trabalho e Processos de Negócios, Gestão de Casos, Gestão de Ativos Digitais, Gestão de Conteúdo Web e Outras Soluções), Modo de Implantação (Local, Nuvem e Híbrido), Porte Empresarial (Pequenas e Médias Empresas (PME) e Grandes Empresas), Setor do Usuário Final (BFSI, Governo e Setor Público, Saúde, Tecnologia da Informação e Telecomunicações, Manufatura, Varejo, Mídia e Entretenimento, Educação, Energia e Serviços Públicos e Outros Setores do Usuário Final) e Geografia (Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Documentos |

| Gestão de Registros |

| Gestão de Fluxo de Trabalho e Processos de Negócios |

| Gestão de Casos |

| Gestão de Ativos Digitais |

| Gestão de Conteúdo Web |

| Outras Soluções |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Saúde |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Solução | Gestão de Documentos | |

| Gestão de Registros | ||

| Gestão de Fluxo de Trabalho e Processos de Negócios | ||

| Gestão de Casos | ||

| Gestão de Ativos Digitais | ||

| Gestão de Conteúdo Web | ||

| Outras Soluções | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PME) | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Governo e Setor Público | ||

| Saúde | ||

| Tecnologia da Informação e Telecomunicações | ||

| Manufatura | ||

| Varejo | ||

| Mídia e Entretenimento | ||

| Educação | ||

| Energia e Serviços Públicos | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual de tamanho para o Mercado de Gestão de Conteúdo Empresarial (ECM) do Oriente Médio e África?

O mercado está projetado em 2,37 bilhões de USD em 2026 e deve atingir 4,49 bilhões de USD até 2031 a um CAGR de 13,63%, o que aponta para uma forte expansão regional ao longo do período de previsão.

Qual fator está impulsionando mais a adoção em toda a região?

A modernização do setor público e a governança de registros liderada pela conformidade são os principais impulsionadores da demanda, especialmente onde ministérios, bancos e prestadores de saúde precisam de sistemas de conteúdo auditáveis e hospedados localmente.

Por que a implantação em nuvem está liderando neste espaço?

A nuvem deteve 73,41% dos gastos em 2025 porque as opções de hospedagem soberana agora oferecem aos compradores regulamentados um caminho compatível para escala, automação e fluxos de trabalho habilitados por inteligência artificial.

Qual grupo de usuários finais está crescendo mais rapidamente?

A saúde é o segmento de usuários finais de crescimento mais rápido, com um CAGR de 16,41% até 2031, apoiado pela crescente demanda por troca governada de documentos e interoperabilidade de registros de pacientes.

O que torna a seleção de fornecedores mais difícil nesta região?

Os compradores estão triando com mais cuidado a inteligência em língua árabe, o suporte à hospedagem soberana de dados e a integração com sistemas ERP e bancários legados, o que estreita rapidamente o campo.

Qual geografia está moldando a próxima onda de crescimento?

O Oriente Médio ainda domina a receita atual com 68,42% de participação em 2025, mas a África está prevista para crescer mais rapidamente a um CAGR de 16,94% à medida que a digitalização do setor público se expande a partir de uma base menor.

Página atualizada pela última vez em: