Tamanho e Participação do Mercado de Fluidos para Veículos Elétricos (EV) no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

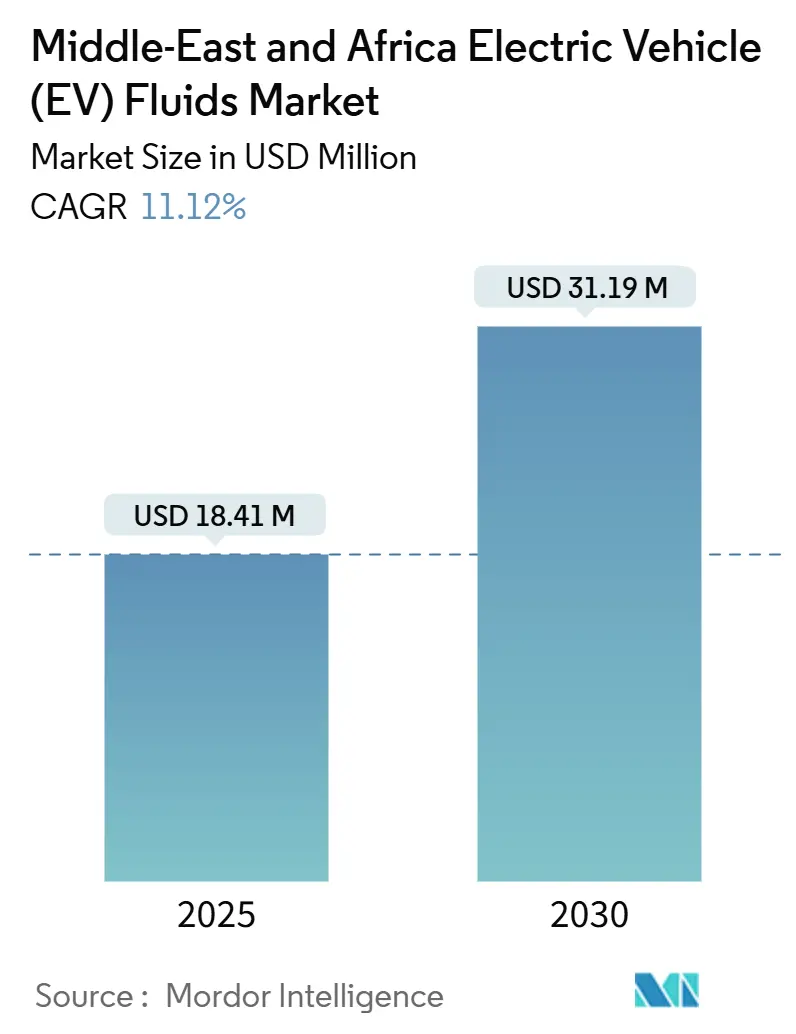

| Tamanho do Mercado (2025) | 18.41 Milhões de dólares |

| Tamanho do Mercado (2030) | 31.19 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluidos para Veículos Elétricos (EV) no Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Fluidos para Veículos Elétricos no Oriente Médio e África é estimado em USD 18,41 milhões em 2025, e espera-se que atinja USD 31,19 milhões até 2030, a um CAGR de 11,12% durante o período de previsão (2025-2030). Mandatos de eletrificação acelerada, o impulso para a produção doméstica de baterias e inovações em fluidos de gestão térmica de alta temperatura para ambientes quentes sustentam coletivamente essa trajetória de crescimento. O programa de investimentos da Arábia Saudita, a gigafábrica de 20 GWh do Marrocos e a planta de células de 40 GWh dos Emirados Árabes Unidos estão reconfigurando a cadeia de suprimentos regional, passando de dependente de importações para cada vez mais localizada. Avanços paralelos em plataformas de veículos de 800 V, tecnologias de resfriamento por imersão e composições de fluidos de arrefecimento dielétricos estão redefinindo as especificações de produtos muito além das misturas convencionais de glicol. As oportunidades de mercado favorecem fornecedores capazes de co-desenvolver fluidos com montadoras, garantir condutividade ultrabaixa e navegar por regimes tarifários fragmentados. Por outro lado, a ausência de padrões harmonizados de intervalos de manutenção, as elevadas tarifas de importação sobre óleos de base especiais e a ampla penetração de produtos falsificados em alguns canais africanos continuam a moderar a expansão geral do mercado.

Principais Conclusões do Relatório

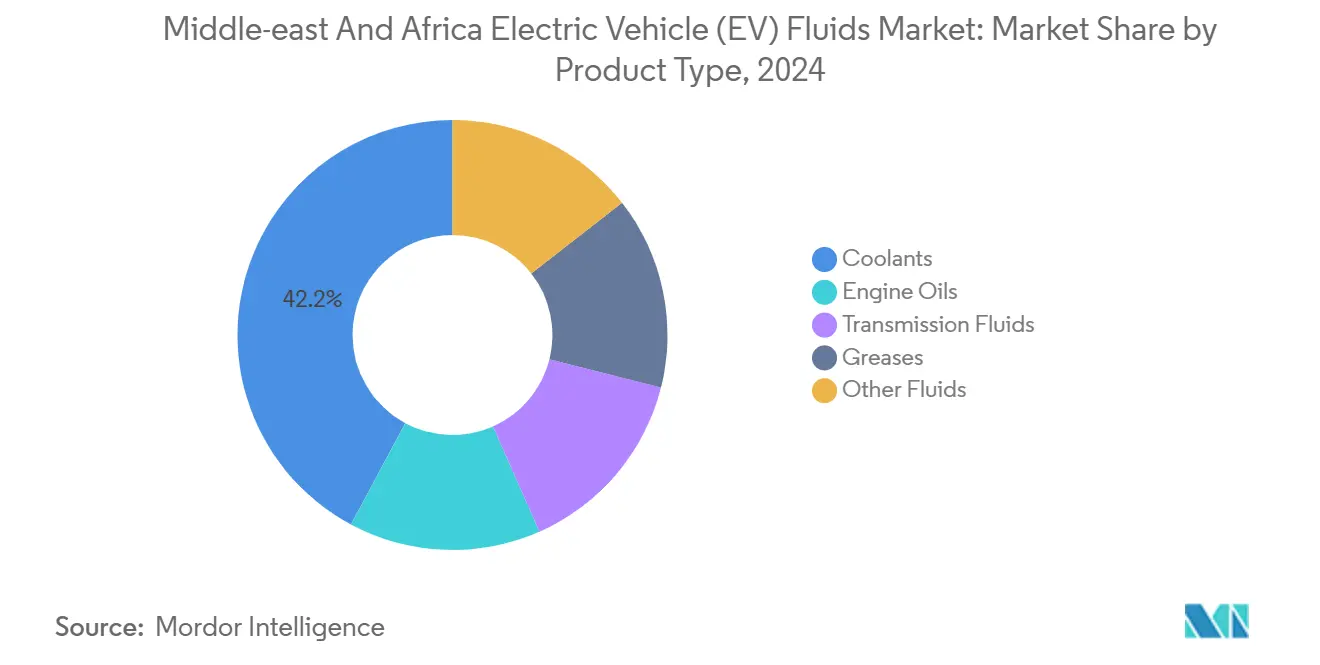

- Por tipo de produto, os fluidos de arrefecimento lideraram com 42,17% da participação do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África em 2024. Os fluidos de transmissão têm previsão de expansão a um CAGR de 12,18% até 2030.

- Por tipo de propulsão, os veículos elétricos a bateria capturaram 71,22% do tamanho do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África em 2024. Os híbridos plug-in estão avançando a um CAGR de 12,67% até 2030.

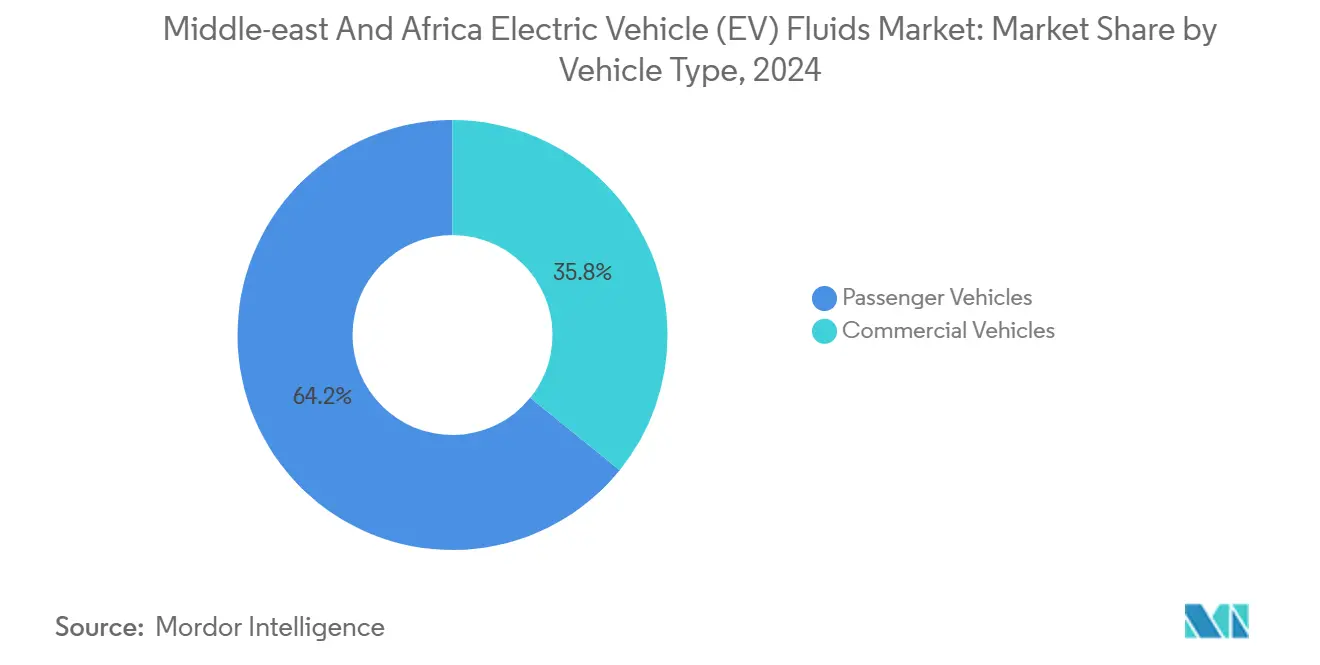

- Por tipo de veículo, os veículos de passageiros responderam por 64,18% do tamanho do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África em 2024. Os veículos comerciais registram o crescimento mais forte, com um CAGR de 11,75% até 2030.

- Por geografia, o segmento Restante do Oriente Médio e África deteve 56,18% da receita em 2024; a Arábia Saudita está crescendo a um CAGR de 12,43% até 2030.

Tendências e Perspectivas do Mercado de Fluidos para Veículos Elétricos (EV) no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente das montadoras por fluidos de gestão térmica de alto desempenho para veículos elétricos | +3.2% | Arábia Saudita, Emirados Árabes Unidos, África do Sul, com concentração inicial em Riade e Dubai | Médio prazo (2-4 anos) |

| Mandatos governamentais de veículos de emissão zero e programas de subsídios acelerando a frota de veículos elétricos a bateria | +2.8% | Arábia Saudita (Visão 2030), Egito (meta para 2040), África do Sul (incentivos do APDP), Emirados Árabes Unidos (Neutralidade de Carbono 2050) | Longo prazo (≥ 4 anos) |

| Rápida expansão de gigafábricas e linhas de montagem de ônibus elétricos no Oriente Médio e África | +2.5% | Marrocos (Gotion 20 GWh), Emirados Árabes Unidos (Statevolt 40 GWh), Arábia Saudita (Ceer, Lucid), Egito (capacidade planejada) | Médio prazo (2-4 anos) |

| Transição para arquiteturas de 800 V que exigem fluidos de arrefecimento de baixa condutividade | +1.9% | Segmentos de luxo dos Emirados Árabes Unidos e da Arábia Saudita, com expansão para o mercado premium da África do Sul | Curto prazo (≤ 2 anos) |

| Ascensão do resfriamento por imersão para frotas de veículos elétricos comerciais operados em regiões desérticas | +1.5% | Arábia Saudita, Emirados Árabes Unidos, com implantações piloto nos setores de logística e transporte público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente das Montadoras por Fluidos de Gestão Térmica de Alto Desempenho para Veículos Elétricos

Os ciclos de operação em deserto submetem os pacotes de baterias a temperaturas ambiente acima de 50 °C, e os programas das montadoras em Riade e Dubai agora exigem fluidos de arrefecimento com pontos de ebulição superiores a 170 °C e condutividade abaixo de 10 µS/cm[1]Lucid Motors, "Gestão Térmica no Lucid Air," lucidmotors.com. A TotalEnergies introduziu sua linha de Fluidos para Veículos Elétricos em setembro de 2024 e, em março de 2025, publicou benchmarks regionais de condutividade elétrica, sinalizando uma transição para especificações padronizadas de alta temperatura[2]TotalEnergies, "Guia Técnico de Fluidos para Veículos Elétricos," totalenergies.com . As novas densidades de energia superiores a 300 Wh/kg geram maior calor residual, enquanto a meta da Arábia Saudita de 5.000 carregadores rápidos públicos amplifica a carga térmica durante o carregamento rápido. O papel do fornecedor está migrando da mistura de commodities para o co-desenvolvimento em estágios iniciais, uma lacuna que marcas locais menores têm dificuldade em suprir. A tendência se intensifica à medida que plataformas de luxo integram o resfriamento por imersão e demandam análises de fluidos in loco para proteger a exposição à garantia.

Mandatos Governamentais de Veículos de Emissão Zero e Programas de Subsídios Acelerando a Frota de Veículos Elétricos a Bateria

A Visão Saudita 2030 pretende alcançar a penetração elétrica em Riade até 2030, financiando corredores de carregamento e fabricação doméstica. O roteiro do Egito também tem como alvo as vendas de veículos elétricos e oferece rebates fiscais sobre veículos montados localmente. A estratégia de Neutralidade de Carbono 2050 dos Emirados Árabes Unidos subsidia conversões de frotas, permitindo que a autoridade de transporte de Dubai opere ônibus elétricos que dependem de fluidos de resfriamento por imersão. A adoção de políticas é desigual: os incentivos para gigafábricas do Marrocos superam os rebates ao consumidor, freando a adoção em massa nas áreas rurais. A demanda por fluidos aumenta quando as primeiras coortes de veículos impulsionadas por incentivos exigem as primeiras trocas de fluido de arrefecimento por volta de 2027-2028, instando os fornecedores a sincronizar o estoque com o crescimento escalonado da frota.

Rápida Expansão de Gigafábricas e Linhas de Montagem de Ônibus Elétricos no Oriente Médio e África

A planta da Gotion High-Tech no Marrocos entrou em operação em 2024, com o projeto Statevolt dos Emirados Árabes Unidos em seguida, cada um consumindo fluidos dielétricos para ciclagem de formação e testes iniciais de pacotes. A instalação Ceer da Arábia Saudita e a planta da Lucid na Cidade Econômica do Rei Abdullah ancoram os volumes de abastecimento das montadoras e os mandatos de conteúdo local. As linhas de ônibus elétricos da África do Sul, do Egito e dos Emirados Árabes Unidos que integram a tecnologia da BYD dependem de formulações proprietárias de fluidos de arrefecimento que os misturadores do mercado de reposição devem licenciar ou replicar. Essa expansão cria uma cadeia de suprimentos bifurcada: fluidos premium de abastecimento das montadoras que atendem a rigorosos limites de condutividade e compatibilidade de materiais, e alternativas do mercado de reposição que enfrentam riscos de falsificação em alguns canais africanos.

Transição para Arquiteturas de 800 V que Exigem Fluidos de Arrefecimento de Baixa Condutividade

As plataformas E-GMP da Hyundai, Porsche Taycan e Lucid Air exigem condutividade do fluido de arrefecimento abaixo de 10 µS/cm para evitar perdas de corrente parasita, levando as misturas de glicol-água além de seu envelope de desempenho. Os fluidos ON da Castrol e Immersio da Shell utilizam bases de éster sintético para manter a condutividade abaixo de 5 µS/cm ao longo de 150.000 km em ambientes de 50 °C. A concentração de veículos elétricos de luxo nos Emirados Árabes Unidos e na Arábia Saudita obriga os laboratórios de teste regionais a desenvolver protocolos de envelhecimento acelerado, enquanto o segmento premium da África do Sul segue o mesmo caminho até 2027. A formulação para esses padrões limita o campo competitivo a multinacionais com profundidade em química de aditivos e centros técnicos regionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas tarifas de importação sobre óleos de base especiais e aditivos | -1.4% | África do Sul (tarifas da SACU de 0-30%), Egito (faixa de 2-40%), alívio parcial nas zonas francas do CCG | Médio prazo (2-4 anos) |

| Padrões regionais indefinidos de intervalos de manutenção para fluidos de transmissão de veículos elétricos | -0.9% | Em todo o Oriente Médio e África, com lacunas agudas na Arábia Saudita, Egito e mercados da África Subsaariana | Longo prazo (≥ 4 anos) |

| Penetração crônica de lubrificantes falsificados em partes da África | -1.2% | Nigéria, Quênia, África do Sul, Gana, com penetração estimada de 10-30% do mercado em determinados canais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Tarifas de Importação sobre Óleos de Base Especiais e Aditivos

A União Aduaneira da África Austral cobra tarifas sobre ésteres sintéticos e polialfaolefinas, elevando os custos de desembarque para fluidos de arrefecimento desenvolvidos para condutividade ultrabaixa. As faixas tarifárias do Egito se estendem, e a classificação aduaneira pode adicionar atrasos processuais. Embora o CCG aplique uma tarifa de importação unificada, os fluidos acabados ainda incorrem em IVA na Arábia Saudita e nos Emirados Árabes Unidos, corroendo as margens. Essas estruturas tarifárias incentivam a mistura local, mas a região produz poucos inibidores de corrosão avançados ou aditivos de captura de íons, mantendo as cadeias de suprimentos expostas à volatilidade do frete internacional.

Padrões Regionais Indefinidos de Intervalos de Manutenção para Fluidos de Transmissão de Veículos Elétricos

A orientação das montadoras para troca de fluido de arrefecimento a 150.000 km origina-se de testes em climas temperados e carece de validação para ciclos contínuos de 50 °C comuns no Golfo. Órgãos nacionais — SASO na Arábia Saudita, ESMA nos Emirados Árabes Unidos e SABS na África do Sul — ainda não publicaram benchmarks para fluidos elétricos, deixando operadores de frotas e fornecedores do mercado de reposição a interpretar manuais díspares das montadoras. A ausência de padrões fragmenta os sortimentos de SKU, infla os custos de estoque e complica as reclamações de responsabilidade em caso de falha prematura do fluido que danifique os pacotes de baterias. Os esforços de harmonização começaram por meio de associações setoriais regionais, mas é improvável que produzam diretrizes aplicáveis antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fluidos de Arrefecimento Dominam, Fluidos de Transmissão Crescem Rapidamente

Os fluidos de arrefecimento contribuíram com 42,17% da receita de 2024, pois os pacotes de baterias dissipam 3-5 kW de calor durante o carregamento rápido em temperaturas ambiente acima de 45 °C. O tamanho do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África para fluidos de arrefecimento tem previsão de se ampliar junto com soluções de imersão que utilizam ésteres dielétricos para reduzir pontos de fulgor e suprimir a deriva de condutividade. Os fluidos de transmissão, embora representem uma fatia menor hoje, crescerão a um CAGR de 12,18% à medida que os eixos elétricos de múltiplas velocidades ganham tração em vans e ônibus comerciais, onde a densidade de torque e a eficiência em subidas justificam a adição de engrenagens. A participação do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África para fluidos de transmissão consequentemente se amplia à medida que montadoras como ZF e BorgWarner validam pacotes de modificadores de fricção adaptados para engrenagens elétricas de alto torque. O panorama do segmento ressalta uma mudança das misturas tradicionais de glicol para composições sob medida que integram aditivos de captura de íons e faixas de ebulição ampliadas.

Os óleos de motor persistem nos híbridos plug-in, mas apresentam tendência de queda à medida que as plataformas totalmente elétricas proliferam, enquanto as graxas atendem às abas de células dos pacotes de baterias e aos rolamentos de motores elétricos que exigem desempenho de baixa desgaseificação em envelopes operacionais de 150 °C. Categorias de nicho — fluidos de arrefecimento sem água, fluidos de imersão dielétricos e fluidos de freio de baixa viscosidade — ganham destaque em frotas de ônibus elétricos de serviço contínuo em Dubai e Gauteng, onde os operadores priorizam a redução do tempo de inatividade e intervalos de manutenção estendidos. A parceria da PETRONAS com a Iceotope em meados de 2024 destaca uma preferência crescente por ecossistemas de resfriamento por imersão completos em detrimento de vendas de fluidos individuais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Propulsão: Frota de Veículos Elétricos a Bateria Lidera, Crescimento dos PHEV Surpreende

Os veículos elétricos a bateria constituíram 71,22% da demanda por fluidos em 2024, impulsionados por compras subsidiadas na Arábia Saudita, nos Emirados Árabes Unidos e no Egito. O tamanho do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África para veículos elétricos a bateria concentra-se em fluidos de arrefecimento, líquidos de imersão dielétricos e graxas especiais, simplificando a complexidade de SKU, mas elevando os limites de qualidade. Os híbridos plug-in, apesar de volumes menores, registrarão um CAGR de 12,67% até 2030, à medida que os consumidores na África Subsaariana e no Egito rural mantêm motores de combustão para segurança de autonomia. Essa arquitetura de dupla motorização dobra o consumo de fluidos por veículo, abrangendo tanto fluidos de arrefecimento avançados quanto óleos de motor convencionais de baixo teor de cinzas.

Os veículos elétricos híbridos sem capacidade plug-in diminuem sob políticas de emissões mais rígidas, redirecionando os orçamentos de pesquisa e desenvolvimento para plataformas totalmente elétricas. Fornecedores com portfólios legados profundos de lubrificantes — Shell, TotalEnergies e Castrol da BP — capitalizam a demanda por PHEV oferecendo pacotes integrados de fluidos de arrefecimento e óleos de motor, enquanto especialistas de nicho como a Engineered Fluids focam em nichos de imersão dielétrica onde os incumbentes possuem conhecimento de domínio limitado.

Por Tipo de Veículo: Volume de Passageiros, Intensidade Comercial

Os modelos de passageiros entregaram 64,18% do consumo de fluidos de 2024 com base na adoção de veículos elétricos de luxo em Dubai e nas primeiras coortes de adotantes em Riade. Embora os volumes unitários liderem o mercado, os volumes médios de abastecimento de fluido de arrefecimento por veículo permanecem modestos. Essa modéstia leva os fornecedores a se diferenciar com base na estabilidade de condutividade e na vida útil estendida. Os veículos comerciais, incluindo ônibus elétricos e vans de última milha, representam o acelerador de valor, registrando um CAGR de 11,75% até 2030. Cada ônibus elétrico, consumindo quantidades significativas de fluido de arrefecimento ou fluido de imersão, opera continuamente em calor extremo. Isso não apenas amplifica o consumo vitalício de fluidos, mas também destaca a vantagem para fornecedores hábeis em monitoramento de condições in loco.

Iniciativas regionais, como as rotas de ônibus eletrificados de Dubai e a frota alimentadora do Gautrain na África do Sul, utilizam sistemas de resfriamento por imersão. Esses sistemas dispensam bombas e trocadores de calor, priorizando métricas de desempenho como resiliência ao ponto de fulgor e estabilidade em vida selada. Consequentemente, o setor comercial valoriza cada vez mais ofertas de serviços holísticos — abrangendo análise de fluidos, manutenção preditiva e modelagem térmica — em detrimento de meras transações de produtos.

Análise Geográfica

A Arábia Saudita está no caminho de um CAGR de 12,43% até 2030, impulsionada pela meta da Visão 2030 de alcançar 30% de penetração de veículos elétricos em Riade e um investimento em infraestrutura e produção. Enquanto as plantas Ceer e Lucid impulsionam o volume de abastecimento das montadoras, o IVA e as tarifas de importação incentivam a mistura localizada. A Gulf Oil e potenciais entrantes como a Saudi Aramco, que estreou suas linhas de óleos de base AramcoDURA, AramcoPRIMA e AramcoULTRA em janeiro de 2025, estão posicionadas para se beneficiar. Dado o calor do deserto superior a 50 °C, há uma demanda por fluidos de arrefecimento com pontos de ebulição de 170 °C e condutividade abaixo de 10 µS/cm. Isso estabelece um benchmark de desempenho que as formulações europeias têm dificuldade em atingir sem resfriadores auxiliares. Enquanto isso, à medida que a SASO elabora padrões para fluidos de veículos elétricos, sua publicação não é esperada antes de 2027.

A África do Sul, apesar de seu tamanho menor, enfrenta tarifas elevadas sobre óleos de base sintéticos. Além disso, certos canais de lubrificantes enfrentam penetração de produtos falsificados. O Programa de Produção e Desenvolvimento Automotivo promove a montagem local, mas o país registrou vendas limitadas de veículos elétricos em 2024. Embora Shell e TotalEnergies operem plantas de mistura em Durban e Cidade do Cabo, aproveitando vantagens logísticas, a aceitação do mercado permanece estagnada, aguardando uma implantação mais ampla de infraestrutura de carregamento. Os elevados custos de desembarque dificultam a adoção de fluidos de arrefecimento avançados, tornando o preço um fator fundamental nas decisões de compra.

O agrupamento Restante do Oriente Médio e África — Emirados Árabes Unidos, Egito, Marrocos, Quênia, Nigéria — somou 56,18% da receita de 2024. Isso é indicativo da inclinação dos Emirados Árabes Unidos em direção a veículos elétricos de luxo e da gigafábrica emergente do Marrocos. Os Emirados Árabes Unidos desfrutam de uma vantagem tarifária aduaneira e contam com uma infraestrutura de carregamento densa, facilitando a adoção antecipada de plataformas avançadas de 800 V e sistemas de imersão. No Egito, uma ampla faixa tarifária aliada a procedimentos aduaneiros ambíguos introduz imprevisibilidade orçamentária. No entanto, pilotos de ônibus elétricos no Cairo sinalizam um forte apetite por frotas, condicionado ao alívio dos obstáculos fiscais. A impressionante produção de células do Marrocos o posiciona como um importante hub regional de exportação. No entanto, com os incentivos domésticos para veículos elétricos ficando para trás, as vendas locais de fluidos permanecem confinadas ao abastecimento das montadoras. Em mercados de fronteira como Quênia e Nigéria, a necessidade de embalagens anticontrafação validadas e estratégias de distribuição focadas em frotas é primordial, dados os desafios da fraca aplicação regulatória.

Cenário Competitivo

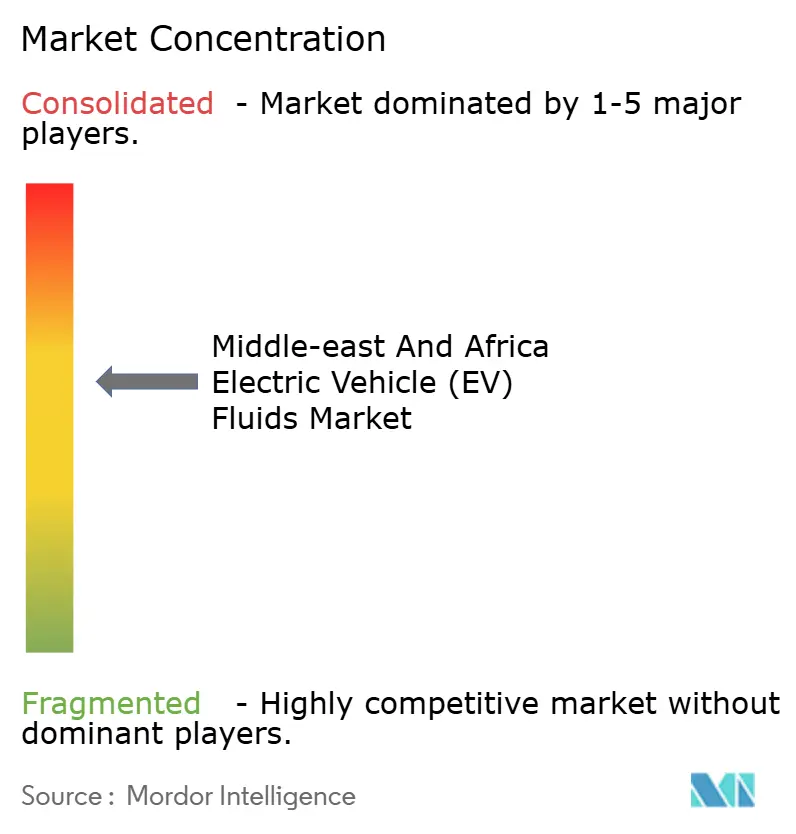

O mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África é moderadamente consolidado. As alavancas competitivas giram em torno da expertise em condutividade abaixo de 10 µS/cm, capacidade de mistura regional para contornar tarifas e contratos de co-desenvolvimento com montadoras que garantem vitórias de design para plataformas de próxima geração. Inovadores de nicho como a Engineered Fluids concentram-se em composições de imersão para depósitos de logística, evitando os segmentos de glicol saturados. As parcerias estratégicas abrangem fornecedores de aditivos, integradores de sistemas térmicos e operadores de gigafábricas, ressaltando que a vantagem futura reside na engenharia multidisciplinar, e não apenas na escala de volume.

Líderes do Setor de Fluidos para Veículos Elétricos (EV) no Oriente Médio e África

Shell plc

TotalEnergies

Exxon Mobil Corporation

Saudi Arabian Oil Co.

BP plc (Castrol)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ENOC Company lançou a Elektra, um portfólio de fluidos para veículos elétricos e híbridos, e apresentou uma nova embalagem voltada para a garantia anticontrafação.

- Junho de 2025: A BP plc (Castrol) anunciou planos de desinvestir sua divisão de lubrificantes Castrol, avaliada em até USD 10 bilhões, como parte de um programa mais amplo de venda de ativos de USD 20 bilhões.

Escopo do Relatório do Mercado de Fluidos para Veículos Elétricos (EV) no Oriente Médio e África

Os fluidos para veículos elétricos são lubrificantes projetados e desenvolvidos especificamente para atender às necessidades dos veículos elétricos. Os fluidos para veículos elétricos mantêm o sistema de transmissão e o trem de força do veículo elétrico resfriados. As funções do fluido para veículos elétricos incluem transferência de calor, lubrificação das peças do veículo elétrico, redução de perdas de energia e melhoria do sistema de transmissão. O mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África é segmentado por tipo de produto, tipo de propulsão, tipo de veículo e geografia. Por tipo de produto, o mercado é segmentado em fluidos de arrefecimento, óleos de motor, fluidos de transmissão, graxas e outros fluidos. Por tipo de propulsão, o mercado é segmentado em veículos elétricos a bateria (BEVs), veículos elétricos híbridos (HEVs) e veículos elétricos híbridos plug-in (PHEVs). Por tipo de veículo, o mercado é segmentado em veículos de passageiros e veículos comerciais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de fluidos para veículos elétricos (EV) em 2 países da região do Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Fluidos de Arrefecimento |

| Óleos de Motor |

| Fluidos de Transmissão |

| Graxas |

| Outros Fluidos (Freio, Dielétrico, Sem Água) |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) |

| Veículos de Passageiros |

| Veículos Comerciais |

| Arábia Saudita |

| África do Sul |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fluidos de Arrefecimento |

| Óleos de Motor | |

| Fluidos de Transmissão | |

| Graxas | |

| Outros Fluidos (Freio, Dielétrico, Sem Água) | |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos (HEV) | |

| Veículos Elétricos Híbridos Plug-in (PHEV) | |

| Por Tipo de Veículo | Veículos de Passageiros |

| Veículos Comerciais | |

| Por Geografia | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África?

O tamanho do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África deve atingir USD 18,41 milhões até 2025.

Qual é o valor projetado do mercado de fluidos para veículos elétricos (EV) no Oriente Médio e África até 2030?

O mercado tem previsão de atingir USD 31,19 milhões até 2030, expandindo-se a um CAGR de 11,12%.

Qual categoria de produto lidera atualmente a demanda por fluidos para veículos elétricos no Oriente Médio e África?

Os fluidos de arrefecimento dominam, respondendo por 42,17% da receita de 2024 devido às cargas térmicas extremas nos ciclos de operação em deserto.

Por que as arquiteturas de 800 V são importantes para os fornecedores de fluidos?

Elas exigem fluidos de arrefecimento de condutividade ultrabaixa abaixo de 10 µS/cm, impulsionando a inovação em fluidos dielétricos à base de éster sintético.

Qual segmento deve registrar o crescimento mais rápido até 2030?

Os fluidos de transmissão, impulsionados pela adoção de eixos elétricos de múltiplas velocidades em veículos comerciais, crescerão a um CAGR de 12,18%.

Página atualizada pela última vez em: