Tamanho e Participação do Mercado de Aeronaves Comerciais do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

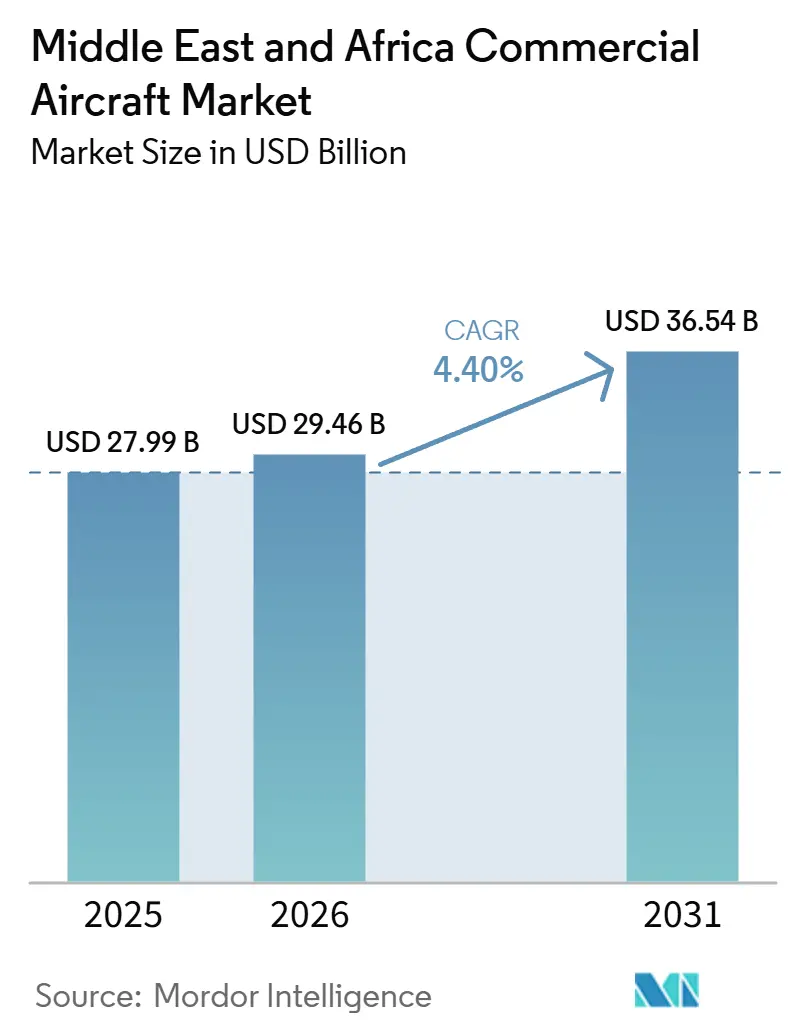

| Tamanho do mercado no ano base (2025) | 27.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.40% CAGR |

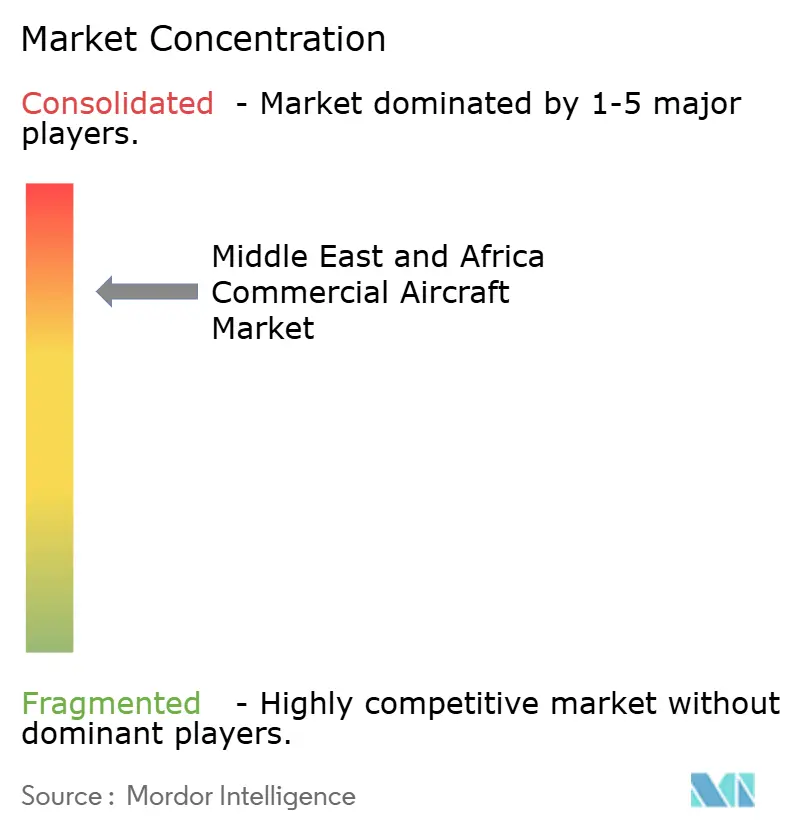

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aeronaves Comerciais do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de aeronaves comerciais do Oriente Médio e África deverá crescer de 27,99 bilhões de USD em 2025 para 29,46 bilhões de USD em 2026, com previsão de atingir 36,54 bilhões de USD até 2031, a um CAGR de 4,40% no período de 2026 a 2031. O mercado está se afastando da conservação de frotas da era de crise e avançando em direção à expansão planejada de frotas vinculada a agendas nacionais de aviação, expansão aeroportuária e ciclos de desenvolvimento de rotas de longo prazo. A demanda permanece ancorada em dois padrões paralelos: transportadoras do Golfo adicionando aeronaves a grandes sistemas de hub, e companhias aéreas africanas adicionando capacidade menor e mais flexível a rotas domésticas e regionais mais esparsas. De acordo com as Perspectivas do Mercado Comercial da Boeing publicadas em 2025, as companhias aéreas do Oriente Médio necessitarão de 2.950 novas entregas de aeronaves entre 2025 e 2044, incluindo 1.430 jatos de corredor único e 1.370 jatos de fuselagem larga, o que sustenta o longo ciclo de substituição atualmente evidente em toda a região.[1]Boeing, "As Companhias Aéreas do Oriente Médio da Boeing Entram em Nova Era de Crescimento com a Frota da Região Mais que Dobrando até 2044," Relações com Investidores da Boeing, investors.boeing.com O mercado de aeronaves comerciais do Oriente Médio e África também está sendo moldado pelo acesso desigual a financiamento, disponibilidade de entregas e prontidão aeroportuária entre as sub-regiões. Essa combinação mantém as oportunidades elevadas, mas também significa que o crescimento provavelmente permanecerá concentrado entre as transportadoras e países que conseguem simultaneamente garantir aeronaves, capital e infraestrutura operacional.

Principais Conclusões do Relatório

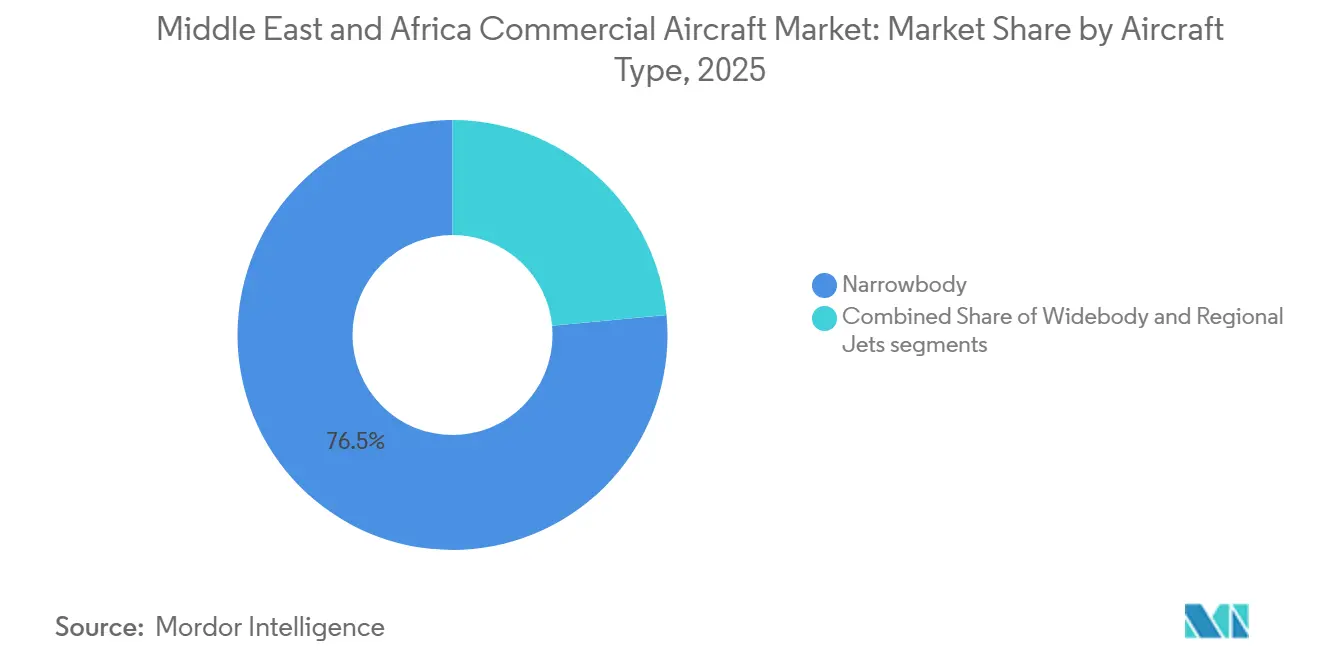

- Por tipo de aeronave, as aeronaves de fuselagem estreita detinham 76,49% da participação do mercado de aeronaves comerciais do Oriente Médio e África em 2025, e também estão projetadas para crescer a um CAGR de 5,65% até 2031.

- Por aplicação, as aeronaves de passageiros responderam por 90,34% do mercado em 2025, e estão projetadas para expandir a um CAGR de 5,35% até 2031.

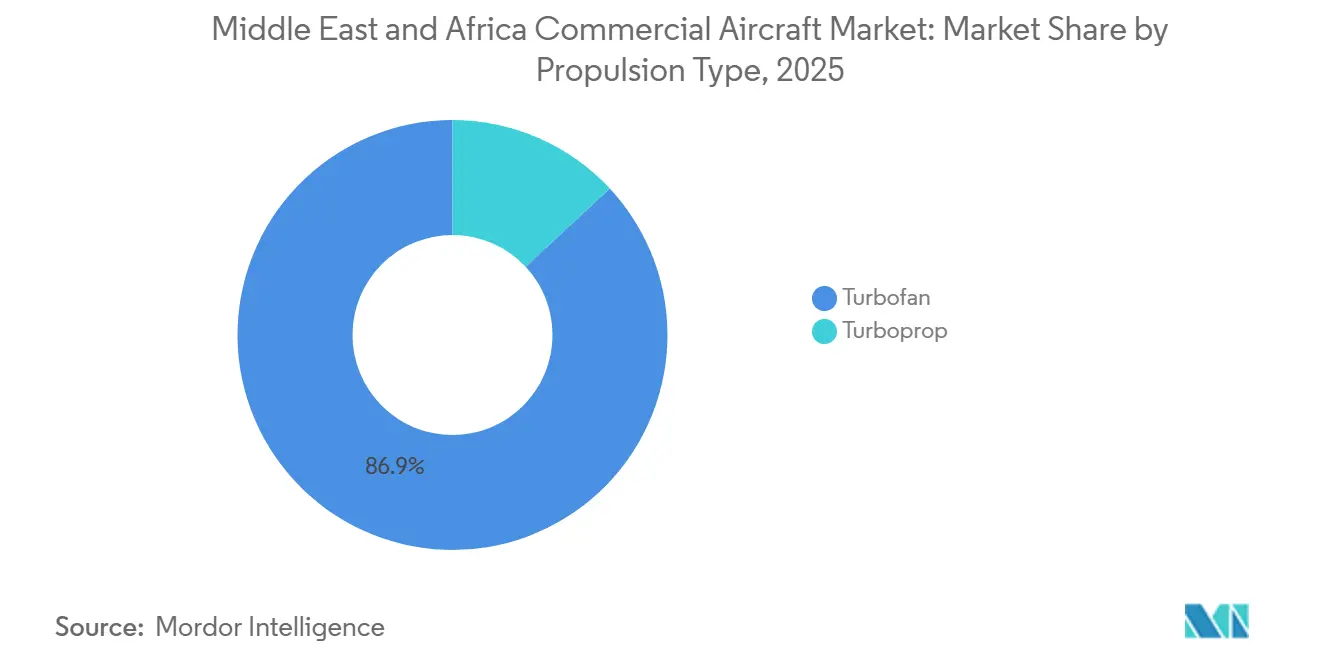

- Por tipo de propulsão, as aeronaves turbofan responderam por 86,94% do mercado em 2025, enquanto as aeronaves turboélice estão previstas para crescer a um CAGR de 6,01% até 2031.

- Por componente, as estruturas de célula detinham 28,08% do mercado em 2025, enquanto a aviônica e o controle de voo estão projetados para crescer a um CAGR de 5,23% até 2031.

- Por geografia, o Oriente Médio respondeu por 52,41% do mercado em 2025, enquanto a África está prevista para crescer a um CAGR de 6,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aeronaves Comerciais do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos crescentes de substituição de frotas nas transportadoras do GCC | +1.20% | Núcleo do GCC, Arábia Saudita, Emirados Árabes Unidos, Qatar, Kuwait | Curto prazo (≤ 2 anos) |

| Expansão de redes de baixo custo e fuselagem estreita | +1.00% | Arábia Saudita, Emirados Árabes Unidos, África do Sul, África Oriental | Curto prazo (≤ 2 anos) |

| Crescimento do tráfego de hub de sexta liberdade pelos países do Golfo | +0.80% | Emirados Árabes Unidos, Qatar, com repercussão para o Bahrein e Omã | Médio prazo (2-4 anos) |

| Adição de capacidade de carga para comércio eletrônico e produtos perecíveis | +0.50% | Emirados Árabes Unidos, Qatar, Egito, Nigéria, Etiópia | Médio prazo (2-4 anos) |

| CORSIA e pressão de consumo de combustível acelerando a adoção de novas aeronaves | +0.40% | Núcleo do GCC, com repercussão de conformidade para o Norte e Leste da África | Longo prazo (≥ 4 anos) |

| Expansão de rotas esparsas na África exigindo aeronaves de tamanho adequado | +0.30% | África Subsaariana, particularmente RDC, Etiópia, Argélia e rotas domésticas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Crescentes de Substituição de Frotas nas Transportadoras do GCC

As companhias aéreas do GCC entraram em 2025 com um argumento mais forte para renovação do que para extensão de vida útil, o que está impulsionando a atividade de aquisição em todo o mercado de aeronaves comerciais do Oriente Médio e África. A flydubai assinou um acordo histórico para 150 aeronaves A321neo em novembro de 2025, tornando-se um novo cliente da Airbus por meio desse pedido. A mudança é importante porque a substituição não está mais vinculada apenas à idade da aeronave, mas também à eficiência de combustível, à economia de assentos e à necessidade de igualar as frotas dos concorrentes em custo por viagem. O Grupo Saudia também divulgou um pedido de 10 aeronaves A330-900 para a flyadeal em abril de 2025, indicando que a renovação no Golfo está se ampliando da simples substituição de fuselagem estreita para o planejamento de redes de longo alcance. Como resultado, o mercado de aeronaves comerciais do Oriente Médio e África está vendo os ciclos de substituição se acelerarem, em vez de aguardar até o final da década de 2020.

Crescimento do Tráfego de Hub de Sexta Liberdade

A demanda por fuselagem larga no Golfo ainda repousa no modelo de hub de longa data que canaliza passageiros por alguns grandes aeroportos de transferência, e isso continua a sustentar o mercado de aeronaves comerciais do Oriente Médio e África. A Boeing afirmou em 2025 que as companhias aéreas do Oriente Médio precisarão de 1.370 jatos de fuselagem larga até 2044, o que é um dos sinais mais claros de que o tráfego de hub de longo alcance ainda importa profundamente no planejamento de frotas regionais. A Arábia Saudita também está impulsionando uma expansão maior da aviação sob a Visão 2030, com meta de atingir 330 milhões de passageiros aéreos anuais até 2030 por meio da modernização aeroportuária e do desenvolvimento de companhias aéreas. Essa direção política sustenta o crescimento futuro da frota não apenas para as transportadoras principais, mas também para novas plataformas de capacidade projetadas para competir por fluxos intercontinentais. O resultado é um mercado onde a expansão de fuselagem estreita em sistemas domésticos e regionais pode coexistir com o contínuo investimento em fuselagem larga para o tráfego de transferência de longo alcance.

Expansão de Redes de Baixo Custo e Fuselagem Estreita

O crescimento das transportadoras de baixo custo está mudando o mix de aeronaves no mercado de aeronaves comerciais do Oriente Médio e África, especialmente ao fortalecer o argumento para operações de fuselagem estreita de alta frequência. A Boeing projetou que a capacidade de assentos das transportadoras de baixo custo no Oriente Médio atingiria quase 25% do total regional até 2044, indicando um papel maior para as frotas de corredor único ao longo do tempo.[2]Boeing, "O Crescente Tráfego Aéreo de Passageiros da África da Boeing Impulsionará a Frota da Região a Mais que Dobrar até 2044," Sala de Imprensa da Boeing, boeing.mediaroom.com Na África, a Boeing também afirmou que 70% das novas entregas comerciais até 2044 deverão ser aeronaves de corredor único, o que sustenta o mesmo padrão liderado por fuselagem estreita a partir de um ponto de partida diferente, pois as operadoras de baixo custo e regionais africanas não estão apenas adicionando serviços diretos ponto a ponto; elas também estão criando tráfego alimentador que pode sustentar a conectividade com os hubs do Golfo ao longo do tempo. Esse vínculo entre o desenvolvimento de rotas locais e a viabilidade de transferência de longo alcance mantém as aeronaves de fuselagem estreita centrais para a demanda em ambas as sub-regiões.

Adição de Capacidade de Carga para Comércio Eletrônico e Frete

A carga representa uma parte menor do valor da frota do que a atividade de passageiros. No entanto, ainda sustenta a demanda por aeronaves comerciais no Oriente Médio e África por meio da viabilidade de rotas e da economia de utilização. A IATA relatou que as companhias aéreas africanas registraram crescimento de 6% ano a ano na demanda por carga aérea em 2025, tornando a África o mercado de carga regional de crescimento mais rápido naquele ano.[3]Associação Internacional de Transporte Aéreo, "A Demanda Global por Carga Aérea Atingiu Volume Recorde em 2025," Comunicado de Imprensa da IATA, iata.org Esse crescimento é importante porque a receita de frete pode melhorar a economia de rota de aeronaves que de outra forma dependeriam exclusivamente das tarifas de passageiros. Também sustenta o argumento para o planejamento misto de frotas de passageiros e carga, especialmente onde setores longos ou frequências menores tornam mais difícil atingir a utilização plena. Na prática, o crescimento da carga fortalece o argumento de demanda tanto para aeronaves cargueiras quanto para aeronaves de passageiros com capacidade útil de carga no porão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos nas entregas de aeronaves prolongando os cronogramas de renovação de frotas | -0.80% | Global, concentrado nas transportadoras do GCC e africanas com novos pedidos | Curto prazo (≤ 2 anos) |

| Pressão de financiamento denominado em USD sobre operadoras africanas | -0.60% | África Subsaariana, Norte da África, Argélia, Tanzânia, Moçambique | Médio prazo (2-4 anos) |

| Restrições de infraestrutura e pistas além dos principais hubs | -0.40% | África Subsaariana, cidades secundárias em todo o Oriente Médio e África | Médio prazo (2-4 anos) |

| Escassez de pilotos, tripulação e capacidade de simuladores | -0.50% | Oriente Médio e Leste da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos nas Entregas de Aeronaves Prolongando os Cronogramas de Renovação de Frotas

Um grande freio no mercado de aeronaves comerciais do Oriente Médio e África é o simples fato de que as aeronaves são mais difíceis de obter dentro do prazo do que as companhias aéreas esperavam. Grandes filas de pedidos nos principais fabricantes de equipamentos originais estão prolongando os cronogramas de renovação, o que é especialmente difícil para as transportadoras que tentam modernizar rapidamente ou lançar novas rotas com um tipo específico de aeronave. Isso leva alguns operadores a extensões de arrendamento, aeronaves usadas e planos de frota em fases, em vez da transição direta que originalmente preferiam. O problema é mais relevante nesta região porque as estratégias de muitas companhias aéreas estão vinculadas a programas formais de expansão, de modo que qualquer atraso nas entregas também pode atrasar lançamentos de rotas, planos de contratação e utilização aeroportuária, mantendo a demanda intacta, mas desacelerando a taxa em que essa demanda se converte em capacidade de frota ativa.

Pressão de Financiamento Denominado em USD sobre as Transportadoras Africanas

A pressão de financiamento continua sendo um obstáculo estrutural para muitas operadoras africanas no mercado de aeronaves comerciais do Oriente Médio e África. As receitas das companhias aéreas são frequentemente geradas em moedas locais, enquanto os arrendamentos de aeronaves, insumos de manutenção, compras de combustível e peças sobressalentes estão amplamente vinculados a obrigações em USD. Esse descompasso enfraquece os balanços patrimoniais, reduz as opções de financiamento e diminui a margem para renovação rápida de frotas, mesmo quando a demanda por rotas está melhorando. Também eleva a percepção de risco de arrendamento em todo o continente, o que pode tornar os preços menos favoráveis mesmo para operadoras com fundamentos relativamente mais sólidos. O resultado é um mercado onde o crescimento pode ser real, mas a modernização da frota ainda pode chegar em surtos irregulares em vez de em um ciclo de substituição constante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Fuselagens Estreitas Definem a Arquitetura Comercial

As aeronaves de fuselagem estreita responderam por 76,49% do mercado em 2025, tornando-as a maior categoria de aeronaves no mercado de aeronaves comerciais do Oriente Médio e África. O mesmo segmento também está projetado para registrar o CAGR mais rápido de 5,65% até 2031, o que mostra que a liderança atual da frota deve continuar em vez de se reverter. Esse padrão reflete a realidade operacional de ambas as sub-regiões, onde os voos de curto e médio alcance ainda respondem pela maior parte da atividade de rotas e onde a economia de corredor único permanece a mais flexível. As perspectivas da Boeing para 2025 para o Oriente Médio apontaram para 1.430 entregas de corredor único até 2044, reforçando o papel de longo prazo das frotas de fuselagem estreita na expansão regional. A Boeing também afirmou que 70% das novas entregas de aeronaves africanas até 2044 serão aeronaves de corredor único, o que sustenta a mesma preferência de aeronave pelo lado africano do mercado. O mercado de aeronaves comerciais do Oriente Médio e África está, portanto, sendo moldado por uma lógica de frota dominante: adicionar capacidade com aeronaves que possam atender a ligações domésticas densas, serviços regionais e rotas internacionais de menor risco.

Dentro desta categoria, a família A321neo assumiu um papel estratégico mais forte porque as companhias aéreas podem utilizá-la tanto em missões regionais padrão quanto em rotas mais longas e esparsas. O acordo da flydubai em 2025 para 150 aeronaves A321neo foi um dos sinais mais claros de que a substituição de fuselagem estreita tornou-se central para a estratégia de frota no Golfo. As aeronaves de fuselagem larga ainda desempenham um papel necessário nos hubs de transferência do Golfo, mas seu papel está mais concentrado em rotas tronco de longo alcance e conectividade intercontinental. Os jatos regionais permanecem menores em valor, mas são relevantes na África, onde algumas transportadoras precisam de uma etapa entre os turboélices e as fuselagens estreitas maiores. O quadro completo é um mercado de fuselagem estreita bifurcado, com operadoras do Golfo usando aeronaves para escala de alta frequência e operadoras africanas usando-as como conectores sub-regionais onde aeronaves maiores não são economicamente viáveis.

Por Aplicação: Dominância de Passageiros com Frete como Habilitador Estrutural

As operações de passageiros responderam por 90,34% do mercado em 2025, mantendo-as muito à frente da atividade cargueira no mercado de aeronaves comerciais do Oriente Médio e África. As aeronaves de passageiros também estão projetadas para crescer a um CAGR de 5,35% até 2031, tornando o maior segmento de aplicação o de crescimento mais rápido. Esse resultado está alinhado com a estrutura das companhias aéreas da região, onde o crescimento de redes, as metas de conectividade e o investimento aeroportuário ainda estão centrados principalmente no transporte de pessoas e não apenas de carga. A Boeing projetou que o tráfego de passageiros da África crescerá 6% ao ano até 2044, sustentando uma longa pista para o crescimento da frota das companhias aéreas em todo o continente. O mercado de aeronaves comerciais do Oriente Médio e África, portanto, permanece fortemente liderado por passageiros, mesmo que a economia do frete se torne mais importante no planejamento de rotas.

As aeronaves cargueiras têm valor muito menor, mas carregam peso estratégico ao melhorar a resiliência da rede e a utilização das aeronaves. O relatório da IATA sobre crescimento de 6% na carga aérea para as companhias aéreas africanas em 2025 mostrou que a demanda por frete não é uma questão secundária, especialmente em corredores onde a receita de carga ajuda a sustentar cronogramas mais esparsos. É por isso que algumas transportadoras cada vez mais veem o planejamento de passageiros e frete em conjunto, em vez de como decisões de frota separadas. Na prática, o subsegmento de cargueiros ajuda a estabilizar o sistema de passageiros mais amplo ao melhorar a qualidade da receita em rotas com padrões de demanda menos uniformes. O mercado de aeronaves comerciais do Oriente Médio e África ainda é dominado por aeronaves de passageiros. Ainda assim, a carga tornou-se uma camada de suporte mais significativa do que sua participação no valor isoladamente sugeriria.

Por Tipo de Propulsão: Turboélices Desbloqueiam a Lacuna de Conectividade da África

As aeronaves movidas a turbofan lideraram com uma participação de 86,94% em 2025, o que refletiu a ampla dominância das frotas de jatos de fuselagem estreita e larga em toda a região. Os turboélices, no entanto, estão projetados para crescer ao CAGR mais rápido, de 6,01%, até 2031, tornando a demanda por propulsão mais mista do que a divisão de participação atual sugere e sinalizando que o desenvolvimento de rotas africanas requer um conjunto mais amplo de ferramentas de aeronaves. A ATR afirmou que 40% dos principais pares de cidades africanas ainda careciam de ligações aéreas diretas, e 60% das potenciais rotas intra-africanas são melhor atendidas por aeronaves com 70 assentos ou menos. Esse perfil de rota se alinha bem com a economia dos turboélices e mantém o segmento relevante no mercado de aeronaves comerciais do Oriente Médio e África.

Os turboélices também correspondem melhor às realidades de pistas e custos nos mercados africanos secundários do que os jatos maiores. A crescente presença regional da ATR sustenta a ideia de que essas aeronaves permanecem úteis onde a densidade de demanda ainda está se desenvolvendo e as restrições de aeródromo permanecem relevantes. O quadro de planejamento de navegação aérea africana da ICAO também aponta para um ciclo de melhoria mais longo na infraestrutura aeroportuária e de navegação, o que sustenta o desbloqueio gradual de rotas em vez de um salto imediato para aeronaves maiores em todos os lugares. Nesse cenário, os turboélices preenchem uma lacuna de conectividade genuína, e não temporária. O mercado de aeronaves comerciais do Oriente Médio e África é, portanto, ainda liderado por turbofans. Ainda assim, os ganhos futuros de conectividade em partes da África continuam a criar espaço para um crescimento mais rápido dos turboélices.

Por Componente: Atualizações de Aviônica Superam a Demanda Estrutural

As estruturas de célula responderam por 28,08% do mercado em 2025, tornando-as o maior segmento de componentes no mercado de aeronaves comerciais do Oriente Médio e África. Essa liderança é consistente com a concentração de valor que vem das novas entregas de aeronaves, especialmente onde as plataformas de fuselagem larga e os grandes programas de frota permanecem ativos. Os motores aeronáuticos também mantêm uma posição grande porque os contratos de propulsão carregam alto valor unitário tanto nos programas de fuselagem estreita quanto de fuselagem larga. Ao mesmo tempo, os gastos com interior de cabine e entretenimento a bordo estão aumentando à medida que as companhias aéreas buscam diferenciar a experiência do passageiro e renovar as aeronaves para vidas úteis mais longas. Essa combinação mantém a demanda por componentes ampla mesmo quando as próprias entregas de aeronaves são irregulares.

A aviônica e o controle de voo estão projetados para crescer ao CAGR mais rápido, de 5,23%, até 2031, tornando-a a categoria de componentes mais dinâmica no período de previsão. O mercado de aeronaves comerciais do Oriente Médio e África está vendo essa mudança porque as atualizações digitais agora importam tanto para a conectividade quanto para a vida útil mais longa das frotas existentes. O SCIT Group e a SKYFive Arabia assinaram acordos na Dubai Airshow 2025 com parceiros incluindo Nokia, Lufthansa Technik e Kontron para construir uma rede de conectividade ar-terra em voo de grande escala na região. Esse movimento é importante porque o crescimento da aviônica não está mais vinculado apenas a novas entregas, mas também a ciclos de retrofit e modernização digital em aeronaves em serviço. O resultado é um mix de componentes em que o hardware estrutural permanece o maior, mas os sistemas eletrônicos de alto valor e os sistemas de controle estão ganhando participação mais rapidamente.

Análise Geográfica

O Oriente Médio respondeu por 52,41% da participação do mercado de aeronaves comerciais do Oriente Médio e África em 2025, o que o manteve à frente da África em valor. Essa posição reflete a concentração do investimento em frotas nas transportadoras do Golfo, o papel de longo alcance dos hubs regionais e o apoio político agora visível nos programas nacionais de aviação. A Boeing projetou em 2025 que as companhias aéreas do Oriente Médio precisarão de 2.950 novas entregas de aeronaves até 2044, sublinhando quão grande permanece o pipeline de expansão de frotas da região. A agenda Visão 2030 da Arábia Saudita também tem como meta 330 milhões de passageiros anuais até 2030, o que sustenta a demanda contínua por capacidade aeroportuária, crescimento de companhias aéreas e aquisição de frotas. Nesse ambiente, o Oriente Médio se beneficia de maior acesso a capital, plataformas de rotas maiores e planejamento de frotas mais previsível do que a maioria dos submercados africanos.

O Golfo também permanece o centro da relevância da fuselagem larga na região, porque o tráfego de transferência intercontinental ainda depende de grandes frotas de longo alcance e de grande infraestrutura de hub. Ao mesmo tempo, a história da fuselagem estreita da região se aprofundou à medida que as transportadoras expandem as operações de curto e médio alcance ao lado de seus sistemas de longo alcance. O acordo de 150 aeronaves A321neo da flydubai e o pedido de A330-900 da flyadeal mostram que o crescimento da frota do Golfo não está mais confinado a um único modelo operacional ou a uma única família de aeronaves. Isso amplia a base de demanda regional e traz a expansão de baixo custo, híbrida e de longo alcance para uma única narrativa geográfica. Também significa que o Oriente Médio pode sustentar a demanda por aeronaves de corredor único e de dois corredores simultaneamente.

A África está projetada para crescer ao CAGR mais rápido, de 6,54%, de 2026 a 2031, tornando-a a geografia de maior crescimento no mercado de aeronaves comerciais do Oriente Médio e África. A Boeing projetou que a frota comercial da África mais que dobrará para 1.680 aeronaves até 2044, com crescimento anual do tráfego de passageiros de 6%, o mais rápido de qualquer região global. A Boeing também afirmou que 70% das novas entregas da África deverão ser aeronaves de corredor único, o que sustenta a visão de que o crescimento estará concentrado em adições de frota práticas e de tamanho adequado, em vez de apenas em grandes programas principais. No entanto, esse crescimento permanece desigual porque a infraestrutura e o financiamento ainda são mais fracos fora de um grupo limitado de mercados de aviação líderes. O Ministério de Estradas e Transportes do Quênia afirmou que o Aeroporto Internacional Jomo Kenyatta atendeu 8,93 milhões de passageiros em 2025, contra uma capacidade de projeto de 7,5 milhões, sublinhando com que rapidez os gargalos aeroportuários podem restringir a absorção de tráfego mesmo onde a demanda já está presente.

Cenário Competitivo

O mercado de aeronaves comerciais do Oriente Médio e África é consolidado no nível dos fabricantes de equipamentos originais, mas muito menos nos níveis de componentes, sistemas e atualizações. Airbus e Boeing dominam a demanda por novas aeronaves em toda a região porque a maioria dos grandes programas de frota ainda gira em torno de suas plataformas de fuselagem estreita e larga. As perspectivas regionais da Boeing para 2025 mostraram quão profunda permanece essa necessidade de longo prazo, especialmente nas categorias de corredor único e fuselagem larga no Oriente Médio. A Airbus reforçou sua posição regional por meio de grandes pedidos, incluindo o acordo de 150 A321neo da flydubai e o pedido de A330-900 divulgado para a flyadeal em 2025. Esses movimentos mostram que a concorrência é intensa no topo, mas ainda limitada a um pequeno número de líderes em células.

Abaixo da camada dos fabricantes de equipamentos originais, o cenário competitivo torna-se mais especializado e mais fragmentado. A ATR detém um papel claro no desenvolvimento de rotas africanas menores porque os turboélices continuam sendo a melhor opção para muitos pares de cidades mal atendidas e corredores de menor densidade. Os fornecedores de conectividade e aviônica também estão ganhando importância à medida que a concorrência entre companhias aéreas vai além da propriedade de aeronaves e adentra a experiência a bordo, os sistemas digitais e a velocidade de retrofit. Os acordos de conectividade de 2025 do SCIT Group em torno da SKYFive Arabia ilustram como a região está construindo sua própria infraestrutura digital de aeronaves em vez de depender apenas de estruturas de serviço importadas. Isso cria espaço para empresas que podem não competir em células, mas ainda podem moldar as prioridades de compra das companhias aéreas por meio de programas de equipamentos e atualizações. O mercado de aeronaves comerciais do Oriente Médio e África, portanto, mostra forte concentração no fornecimento de células e uma concorrência muito mais ampla nas camadas de sistemas e suporte.

A regulamentação também está moldando o posicionamento competitivo, especialmente onde o consumo de combustível e a conformidade com as emissões influenciam o momento da substituição. O quadro CORSIA da ICAO fornece outro motivo para as transportadoras favorecerem aeronaves mais novas e atualizações orientadas para a eficiência, particularmente nos países já engajados no programa, favorecendo assim as empresas que conseguem combinar fornecimento de aeronaves, desempenho de motores, capacidade de retrofit e eficiência operacional em uma única proposta comercial. Também significa que a concorrência não é mais apenas sobre slots de entrega, mas sobre quais fornecedores podem ajudar as companhias aéreas a atingir metas de custo, rede e conformidade. O campo competitivo é, portanto, estreito no topo e em camadas abaixo, com líderes de escala na fabricação de aeronaves e um grupo mais amplo de desafiantes em motores, aviônica, cabines e conectividade digital.

Líderes do Setor de Aeronaves Comerciais do Oriente Médio e África

-

Airbus SE

-

The Boeing Company

-

Embraer S.A.

-

Safran SA

-

Avions de Transport Régional GIE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Ethiopian Airlines exerceu opções para adquirir seis B787-9 Dreamliners adicionais, elevando seu pedido firme de B787 para 26 aeronaves, com entregas a partir de 2028. A transportadora simultaneamente avançou na construção do novo aeroporto internacional de Bishoftu, projetado para servir como um hub continental de múltiplas pistas competindo com os mega-aeroportos do Golfo.

- Março de 2026: A Air Algérie anunciou a aquisição de 10 aeronaves B737 MAX 8 como parte de seu programa de modernização de frota, somando-se ao pedido de 16 ATR 72-600 realizado anteriormente em 2025, sinalizando a estratégia de frota em dois níveis da Argélia: serviços internacionais baseados em jatos e conectividade doméstica baseada em turboélices.

- Janeiro de 2026: A Ethiopian Airlines assinou para mais 9 B787-9s e havia anteriormente realizado um pedido firme de 11 compromissos de B737 MAX. Ao mesmo tempo, a construção foi formalmente iniciada em seu novo hub do aeroporto internacional de Bishoftu, nos arredores de Adis Abeba, um projeto projetado para lidar com tráfego de fuselagem larga de longo alcance em escala.

Escopo do Relatório do Mercado de Aeronaves Comerciais do Oriente Médio e África

Este relatório analisa o mercado de aeronaves comerciais do Oriente Médio e África, com foco no design, fabricação, montagem, entrega e suporte pós-venda de aeronaves de asa fixa utilizadas para o transporte de passageiros e carga. O estudo inclui aeronaves de fuselagem estreita, fuselagem larga e regionais, cobrindo tanto plataformas a jato quanto turboélice. Avalia o desempenho do mercado em vendas de fabricantes de equipamentos originais, substituição de frotas e expansão de capacidade impulsionada pela demanda das companhias aéreas. A análise abrange todo o ecossistema de aeronaves, incluindo sistemas de célula e propulsão, aviônica, interiores de cabine e ofertas de serviços integrados, tanto para instalações de linha quanto de retrofit.

O mercado de aeronaves comerciais do Oriente Médio e África é segmentado por tipo de aeronave, tipo de propulsão, aplicação, componente e geografia. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga e jatos regionais. Por aplicação, o mercado é segmentado em passageiros e cargueiro. Por tipo de propulsão, o mercado é segmentado em turbofan e turboélice. Por componente, o mercado é segmentado em estruturas de célula, motores aeronáuticos, aviônica e controle de voo, interior de cabine e IFEC, e outros componentes. O relatório também cobre tamanhos de mercado e previsões para o mercado de aeronaves comerciais do Oriente Médio e África em dez países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Passageiros |

| Cargueiro |

| Turbofan |

| Turboélice |

| Estruturas de Célula |

| Motores Aeronáuticos |

| Aviônica e Controle de Voo |

| Interior de Cabine e IFEC |

| Outros Componentes |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Israel | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Argélia | |

| Nigéria | |

| Restante da África |

| Por Tipo de Aeronave | Fuselagem Estreita | |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Por Aplicação | Passageiros | |

| Cargueiro | ||

| Por Tipo de Propulsão | Turbofan | |

| Turboélice | ||

| Por Componente | Estruturas de Célula | |

| Motores Aeronáuticos | ||

| Aviônica e Controle de Voo | ||

| Interior de Cabine e IFEC | ||

| Outros Componentes | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Argélia | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aeronaves comerciais do Oriente Médio e África em 2026?

O tamanho do mercado de aeronaves comerciais do Oriente Médio e África deverá crescer de 27,99 bilhões de USD em 2025 para 29,46 bilhões de USD em 2026, com previsão de atingir 36,54 bilhões de USD até 2031, a um CAGR de 4,40% no período de 2026 a 2031.

Qual tipo de aeronave lidera a demanda na região?

As aeronaves de fuselagem estreita lideram com 76,49% da demanda em 2025 e também estão projetadas para registrar o CAGR mais rápido de 5,65% até 2031.

Por que a África está crescendo mais rapidamente do que o Oriente Médio na demanda por aeronaves comerciais?

A África está prevista para crescer a um CAGR de 6,54% porque está partindo de uma base menor, adicionando conectividade regional e construindo capacidade de corredor único em rotas mal atendidas.

O que está sustentando a demanda por fuselagem larga no Golfo?

A demanda do Golfo é sustentada pelo tráfego de transferência de longo alcance e pela expansão de hubs, enquanto a Boeing espera que as companhias aéreas do Oriente Médio precisem de 1.370 jatos de fuselagem larga até 2044.

Qual área de componentes está crescendo mais rapidamente?

A aviônica e o controle de voo é o segmento de componentes de crescimento mais rápido, com um CAGR de 5,23%, sustentado por ciclos de retrofit e novas implantações de conectividade, como o programa SKYFive Arabia.

Qual é o maior risco operacional para as companhias aéreas nesta região?

Os atrasos nas entregas de aeronaves e a pressão de financiamento são os dois principais riscos, pois podem desacelerar a renovação da frota mesmo quando a demanda de passageiros e carga permanece firme.

Página atualizada pela última vez em: