Tamanho e Participação do Mercado de Adesivos e Selantes Automotivos do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

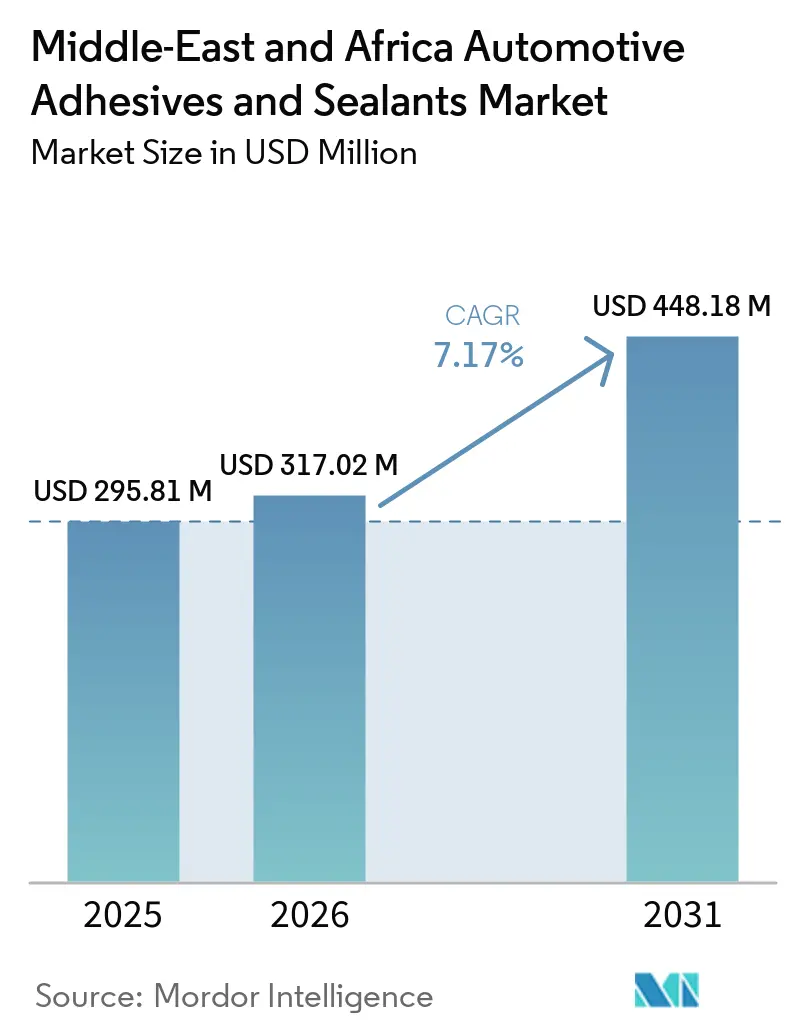

| Tamanho do mercado no ano base (2025) | 295.81 Milhões de dólares |

| Tamanho do Mercado (2026) | 317.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 448.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes Automotivos do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Adesivos e Selantes Automotivos do Oriente Médio e África deverá crescer de USD 295,81 milhões em 2025 para USD 317,02 milhões em 2026 e está previsto para atingir USD 448,18 milhões até 2031 a um CAGR de 7,17% no período 2026-2031. Os mandatos crescentes de localização acima de 45% na Arábia Saudita, no Egito e em Marrocos estão alterando as estratégias de fornecimento de fornecedores de primeiro nível e impulsionando o estabelecimento de novas plantas de mistura próximas às linhas de montagem. Limites mais rígidos de compostos orgânicos voláteis (COV) abaixo de 100 g/L nos Emirados Árabes Unidos e na África do Sul estão acelerando a transição de formulações base solvente para formulações base aquosa e de fusão a quente. Além disso, a rápida eletrificação dos veículos está aumentando a demanda por enchimentos de lacunas termicamente condutores capazes de suportar temperaturas de pacotes de baterias acima de 85 °C. Estruturas de carroceria leves e multimateriais também estão impulsionando o maior uso de epóxi como substituto para pontos de solda. Enquanto as empresas multinacionais dominam os contratos com montadoras, os formuladores locais estão ganhando participação de mercado no segmento de reparação de colisões em expansão.

Principais Conclusões do Relatório

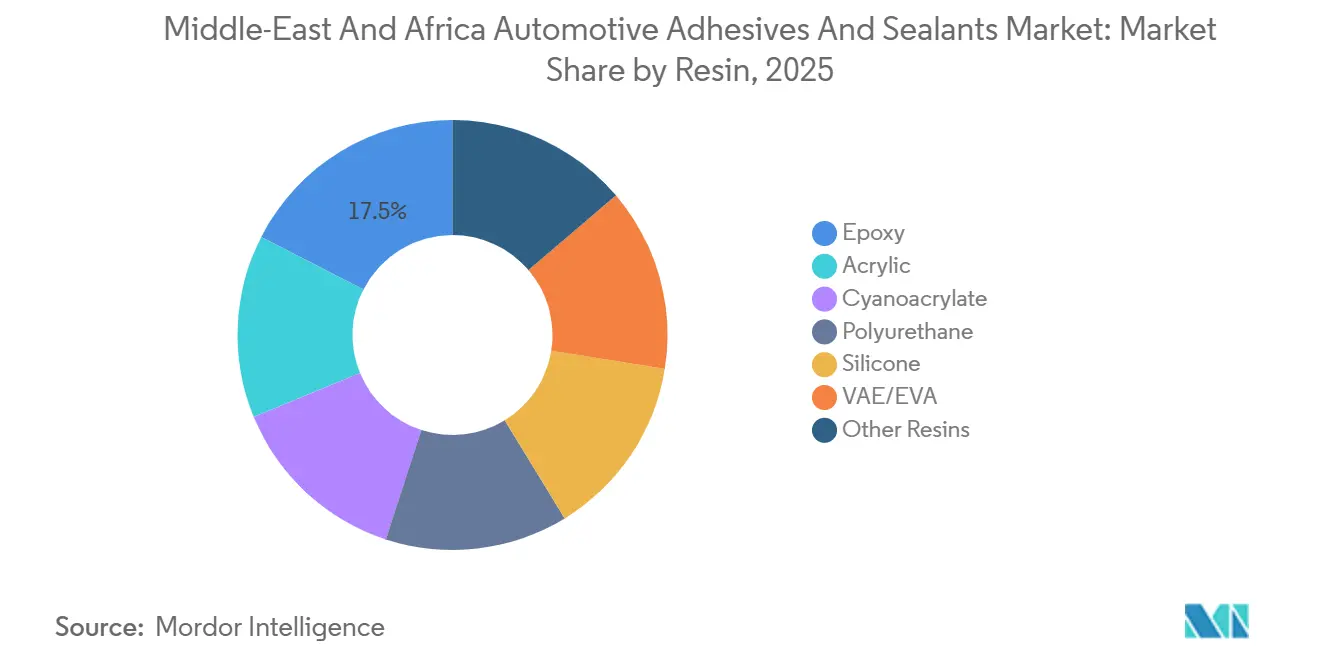

- Por resina, o epóxi liderou com 17,46% da participação do mercado de adesivos e selantes automotivos do Oriente Médio e África em 2025, enquanto as resinas VAE/EVA estão previstas para registrar o CAGR mais rápido de 7,31% até 2031.

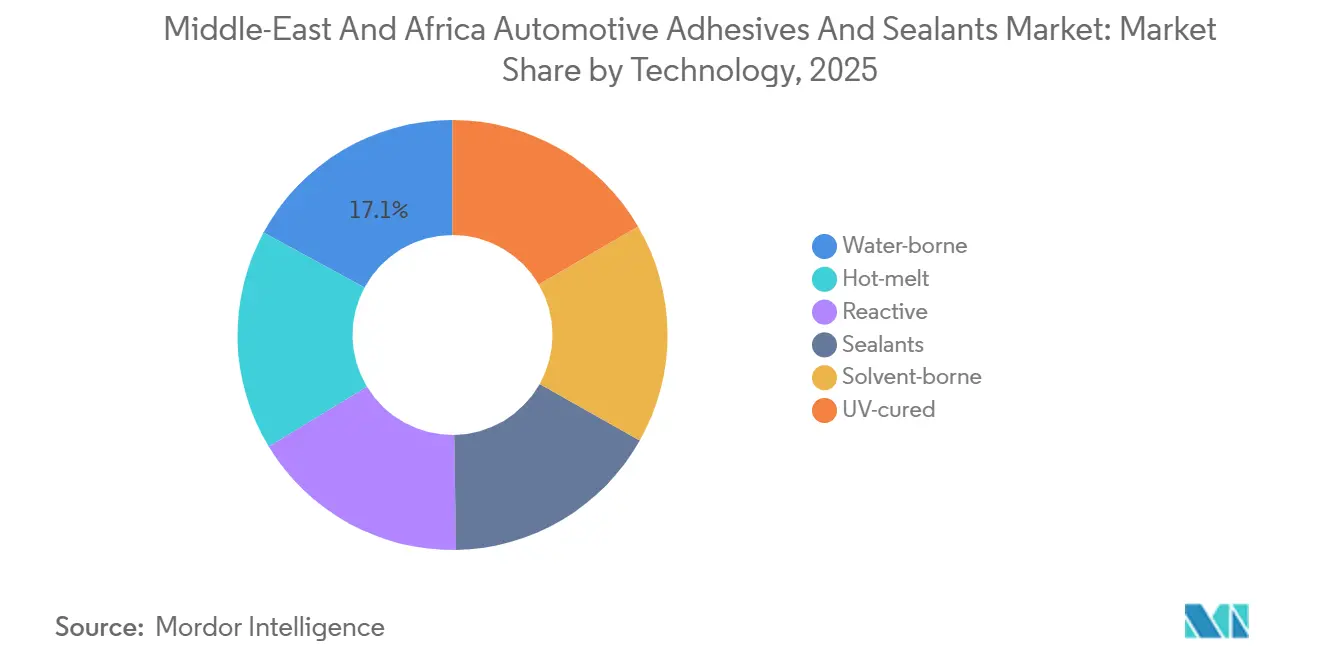

- Por tecnologia, a base aquosa representou 17,10% da participação do mercado de adesivos e selantes automotivos do Oriente Médio e África em 2025, enquanto a fusão a quente avança a um CAGR de 8,38% até 2031.

- Por geografia, a África do Sul deteve 20,66% da participação do mercado de adesivos e selantes automotivos do Oriente Médio e África em 2025; a Arábia Saudita está projetada para registrar o CAGR mais rápido de 7,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos e Selantes Automotivos do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à redução de peso para atender aos padrões regionais equivalentes ao CAFÉ | +1.2% | Arábia Saudita, Emirados Árabes Unidos, África do Sul | Médio prazo (2–4 anos) |

| Requisitos de colagem de pacotes de baterias para veículos elétricos em climas quentes | +1.5% | CCG (Arábia Saudita, Emirados Árabes Unidos, Kuwait), Egito | Longo prazo (≥4 anos) |

| Políticas de localização de montadoras impulsionando o fornecimento de adesivos de fornecedores de primeiro nível | +1.8% | Arábia Saudita, Egito, Marrocos, África do Sul | Curto prazo (≤2 anos) |

| Expansão do mercado de reparação de colisões no CCG | +0.9% | CCG (Arábia Saudita, Emirados Árabes Unidos, Kuwait, Catar) | Curto prazo (≤2 anos) |

| Aumento de carrocerias de alumínio e multimateriais | +1.1% | Marrocos, Arábia Saudita, África do Sul | Médio prazo (2–4 anos) |

| Crescimento das gigafábricas do Oriente Médio e África para mobilidade elétrica | +0.7% | Marrocos (Gotion), Egito (MG, VW), Arábia Saudita (Ceer, Lucid) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Redução de Peso para Atender aos Padrões Regionais Equivalentes ao CAFÉ

O aumento das metas de Economia Média de Combustível Corporativo está pressionando as montadoras a reduzir o peso dos veículos, levando à substituição de soldas por epóxis estruturais e poliuretanos. Esses materiais proporcionam até 15% de economia de peso, mantendo a absorção de energia em colisões. Por exemplo, uma carroceria bruta com 62% de alumínio colada com 180 metros de epóxi reduziu o peso em vazio em 100 kg, destacando os requisitos de adesivos para construções de materiais mistos[1]Henkel, "Redução de Peso em Veículos com Uso Intensivo de Alumínio," henkel.com. Fornecedores regionais que instalam linhas de formulação próximas às novas plantas da Ceer e da MG garantem volumes de longo prazo, mas precisam gerenciar investimentos de capital mais elevados para atender aos limites de conteúdo local.

Requisitos de Colagem de Pacotes de Baterias para Veículos Elétricos em Climas Quentes

Pacotes de baterias de íons de lítio que operam em temperaturas ambiente acima de 50 °C requerem adesivos com condutividade térmica de até 3,4 W/mK e classificações de chama UL 94 V-0. Os enchimentos de lacunas de poliuretano de dois componentes atendem a esses requisitos, mas enfrentam desafios como a redução do tempo de trabalho em armazéns sem ar-condicionado. Para resolver isso, os formuladores estão estendendo os tempos de trabalho usando catalisadores de cura latente. Somente a linha de células LFP de 20 GWh de Marrocos deverá consumir aproximadamente 2.000 toneladas desses materiais anualmente, incentivando a instalação de estações de mistura no local dentro das instalações da gigafábrica.

Políticas de Localização de Montadoras Impulsionando o Fornecimento de Adesivos de Fornecedores de Primeiro Nível

Os programas de isenção fiscal no Egito e na Arábia Saudita oferecem benefícios somente se o conteúdo local ultrapassar 45%, levando cinco fabricantes globais de adesivos a estabelecer instalações de mistura e embalagem na Cidade Econômica Rei Abdullah. Os contratos exigem entrega just-in-time em 48 horas, resultando em pegadas de produção fragmentadas em três países. Essa abordagem ajuda os fornecedores a mitigar riscos relacionados a flutuações tarifárias e atrasos no transporte.

Expansão do Mercado de Reparação de Colisões no CCG

O crescente parque de veículos e as altas taxas de acidentes estão impulsionando a demanda por adesivos estruturais aprovados por montadoras em oficinas de funilaria do CCG. Esses adesivos garantem a integridade nos testes de colisão, e as seguradoras estão cada vez mais auditando os procedimentos de reparo. Essa tendência está incentivando as oficinas a adotar produtos de colagem instantânea de cianoacrilato com tempos de fixação de 10 segundos, otimizando o uso do espaço premium no piso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de matérias-primas de MDI e epóxi | -1.3% | Global, agudo no Oriente Médio e Norte da África | Curto prazo (≤2 anos) |

| Limites rígidos de COV em formulações base solvente | -0.8% | Emirados Árabes Unidos, África do Sul, Egito (emergente) | Médio prazo (2–4 anos) |

| Logística de cadeia de frio limitada para sistemas de dois componentes | -0.5% | Nigéria, Egito, Restante do Oriente Médio e África | Médio prazo (2–4 anos) |

| Escassez de mão de obra qualificada para dispensação automatizada | -0.6% | Egito, Nigéria, Arábia Saudita | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Matérias-Primas de MDI e Epóxi

Os preços à vista do diisocianato de difenilmetano (MDI) subiram 5,86% semana a semana no primeiro trimestre de 2026, após uma força maior regional reduzir o fornecimento em 15%. Os preços da resina epóxi aumentaram para USD 3,18 por kg, registrando uma alta de 38,9% em relação ao ano anterior. Esses aumentos de custos estão comprimindo as margens dos formuladores em contratos de preço fixo com montadoras e acelerando a transição para formulações acrílicas e VAE/EVA mais econômicas.

Limites Rígidos de COV em Formulações Base Solvente

As regulamentações dos Emirados Árabes Unidos que limitam as emissões de COV a 50–100 g/L para primers estão impulsionando a necessidade de reformas nas plantas e reformulações. Os players regionais menores estão tendo dificuldades para financiar as atualizações das cabines de pulverização necessárias para adotar sistemas base aquosa conformes[2]Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos, "Padrões de Emissão de COV," moei.gov.ae.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Dominância do Epóxi Estrutural e Impulso do VAE/EVA

As resinas epóxi detiveram 17,46% da participação do mercado de adesivos e selantes automotivos do Oriente Médio e África em 2025, atribuída à sua resistência ao cisalhamento por sobreposição de 25 MPa e temperatura de serviço de 180 °C, essenciais para montagens de alumínio e aço em novas plataformas de veículos elétricos. Enquanto isso, as formulações de poliuretano e silicone continuam a atender aplicações específicas, como envidraçamento e juntas sob o capô, onde é necessária recuperação elástica ou exposição contínua a 150 °C.

As resinas VAE/EVA estão projetadas para crescer ao CAGR mais rápido de 7,31% até 2031, impulsionadas pelos seus tempos de fixação inferiores a 3 segundos e emissões zero de COV, tornando-as adequadas para aplicações de fusão a quente em forros de teto e revestimentos de carpetes. A resistência aprimorada à hidrólise em grades avançados de VAE apoia seu uso em regiões costeiras úmidas, ao mesmo tempo que atende aos padrões de odor interior, criando oportunidades na laminação de painéis de portas e acabamentos de pilares.

Por Tecnologia: Conformidade Base Aquosa e Aceleração da Fusão a Quente

A base aquosa representou 17,10% da receita de 2025 devido à conformidade com as regulamentações de COV nos Emirados Árabes Unidos e na África do Sul, além de eliminar riscos de inflamabilidade. As emulsões emergentes de estireno-acrílico e VAE estão substituindo os sistemas base solvente em aplicações como laminação de tecido de espuma de assento e colagem de feltro acústico. Em contrapartida, espera-se que a tecnologia de fusão a quente cresça a um CAGR de 8,38% até 2031, à medida que as montadoras priorizam velocidades de produção mais rápidas. Os adesivos de fusão a quente curáveis por UV atingem resistência total de colagem em 10 segundos, permitindo a remoção imediata do módulo dos dispositivos de fixação. Os epóxis e poliuretanos reativos de dois componentes permanecem essenciais para os módulos de bateria, oferecendo resistência a 1.000 ciclos de fadiga térmica. No entanto, os fornecedores estão reformulando esses adesivos com catalisadores de cura latente para estender o tempo de trabalho em ambientes de armazenamento sem refrigeração.

Análise Geográfica

A África do Sul contribuiu com 20,66% das vendas de 2025, apoiada por sua base de fornecedores estabelecida e uma produção de veículos de 599.754 unidades, apesar de uma leve queda. O conteúdo local estagnou em 39%, proporcionando oportunidades para os fabricantes de adesivos garantirem posições de design antes que as plataformas de modelos finalizem as especificações para o ciclo de 2030. A penetração de veículos de nova energia atingiu 3% em 2024, impulsionando a demanda por enchimentos de lacunas para pacotes de baterias e materiais de encapsulamento retardantes de chama nas instalações de produção de Gauteng e do Cabo Oriental.

A Arábia Saudita alcançará o CAGR mais rápido da região de 7,33% até 2031, à medida que a Ceer e a Lucid ampliam sua capacidade de produção combinada para 50.000 veículos anualmente até 2026. Os acordos do Hub de Fornecedores TASARU exigem que cinco grandes fabricantes de adesivos misturem localmente e entreguem em 48 horas, apoiando uma cadeia de suprimentos just-in-time alinhada com as iniciativas de redução de peso impulsionadas pelo CAFÉ. Espera-se que esses esforços aumentem a intensidade de material de 8 kg para até 15 kg por veículo. Os estudos de viabilidade da Hyundai e da Stellantis poderiam potencialmente dobrar os volumes de montagem e a demanda por adesivos até 2028.

O Egito, os Emirados Árabes Unidos e a Nigéria representam a próxima onda. O Programa de Desenvolvimento da Indústria Automotiva do Egito garantiu USD 135 milhões para a planta da MG, com início das operações previsto para o segundo trimestre de 2026, e a oficina de carroceria da Volkswagen em East Port Said. Essas instalações exigirão fornecedores locais de selantes e fitas de mascaramento, mas enfrentam uma lacuna de 12 meses em habilidades de programação de robôs. Na Nigéria, o relançamento da linha de Kaduna destaca os riscos de política, pois regimes de múltiplos impostos e instabilidade da rede elétrica afastam investimentos maiores de montadoras, apesar da forte demanda doméstica por veículos. Marrocos, com capacidade de produção de 1 milhão de unidades, beneficia-se da Stellantis Kenitra e dos planos anunciados pela Tesla, posicionando o corredor Kenitra-Rabat como um hub para formulações de colagem de pacotes de baterias.

Cenário Competitivo

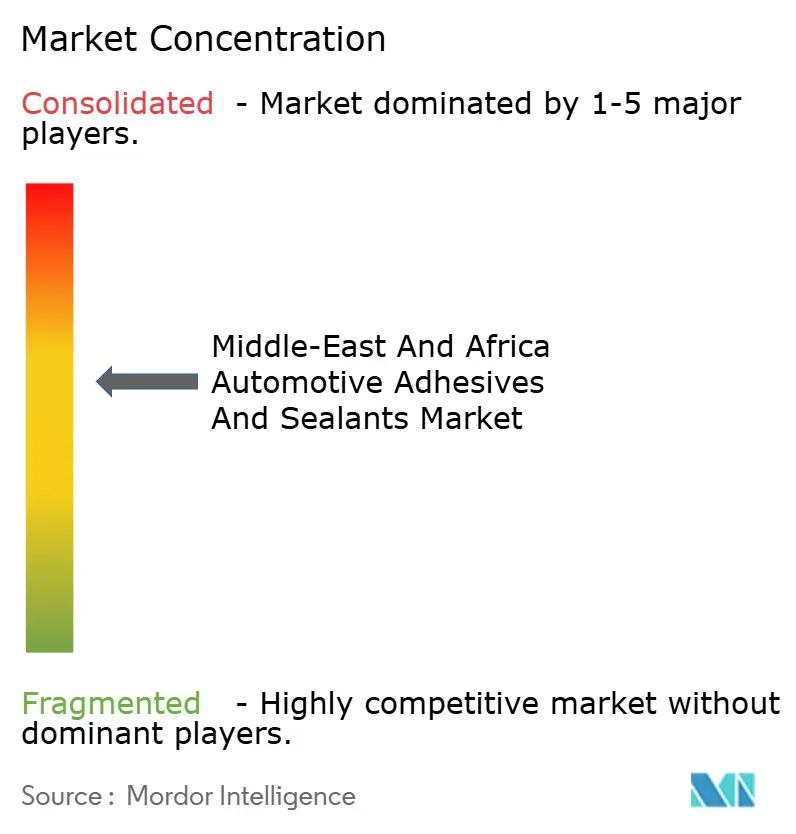

O mercado é moderadamente concentrado. Os principais players incluem Henkel, Sika, Arkema, H.B. Fuller Company e Dow. Players regionais como ACC Gulf, Pidilite e Mapei dominam o segmento de pós-venda por meio de extensas redes de distribuidores. A expansão do reator da BASF em Durban, programada para março de 2026, inclui um laboratório de simulação climática para personalizar dispersões para a umidade tropical, refletindo as estratégias de localização dos principais players. O adesivo de defletor bombeável da Sika integra colagem, amortecimento acústico e proteção contra corrosão, reduzindo as etapas de montagem e aumentando os benefícios de redução de peso.

As soluções inovadoras estão focadas na reciclabilidade. O primer de descolagem sob comando da Arkema permite a separação ativada por calor no fim da vida útil, alinhando-se com as regulamentações emergentes de recolhimento na África do Sul. Os fornecedores também estão incorporando robótica em seus roteiros tecnológicos, co-desenvolvendo aplicadores guiados por visão com ABB e KUKA para garantir integrações de linha 18 meses antes do início da produção. A consolidação de portfólio continua, como evidenciado pela aquisição da unidade de adesivos para laminação da Dow pela Arkema por USD 150 milhões, aproveitando linhas de mistura compartilhadas em aplicações automotivas, industriais e de embalagens flexíveis.

Líderes do Setor de Adesivos e Selantes Automotivos do Oriente Médio e África

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Sika AG adquiriu a Akkim, fabricante turca de adesivos e selantes, para ampliar sua rede de distribuição e capacidade de produção em mercados de alto crescimento. A aquisição integrou as extensas capacidades de fabricação da Akkim às operações globais da Sika AG para atender regiões incluindo o Oriente Médio e a África.

- Maio de 2025: A H.B. Fuller Company inaugurou uma nova instalação de fabricação no Cairo, Egito, localizada no Parque Industrial CPC na Cidade Industrial 6 de Outubro. A instalação de dois andares, com 37.000 m², dobrou a capacidade de produção da empresa na região e contou com capacidades de produção de adesivos sensíveis à pressão (PSA) e adesivos de fusão a quente não PSA.

Escopo do Relatório do Mercado de Adesivos e Selantes Automotivos do Oriente Médio e África

Adesivos e selantes são substâncias usadas para unir superfícies, mas servem a propósitos distintos e possuem diferentes propriedades físicas. Os adesivos são formulados para unir dois materiais de forma permanente, criando uma conexão de alta resistência capaz de suportar cargas mecânicas como forças de cisalhamento e tração. Eles são tipicamente aplicados na forma líquida e curam em um sólido rígido ou semirígido. Os selantes, por outro lado, são usados principalmente para preencher lacunas, juntas ou costuras, formando uma barreira contra umidade, ar, poeira e som. Eles são geralmente mais viscosos e permanecem altamente flexíveis após a cura, permitindo acomodar movimentos e expansão térmica entre substratos.

O Mercado de Adesivos e Selantes Automotivos do Oriente Médio e África é segmentado em resina, tecnologia e geografia. Por resina, o mercado é segmentado em epóxi, acrílico, cianoacrilato, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em base aquosa, fusão a quente, reativo, selantes, base solvente e curado por UV. O relatório também cobre o tamanho do mercado e as previsões para adesivos e selantes automotivos em 5 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Epóxi |

| Acrílico |

| Cianoacrilato |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Base aquosa |

| Fusão a quente |

| Reativo |

| Selantes |

| Base solvente |

| Curado por UV |

| Arábia Saudita |

| África do Sul |

| Emirados Árabes Unidos |

| Egito |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Resina | Epóxi |

| Acrílico | |

| Cianoacrilato | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia | Base aquosa |

| Fusão a quente | |

| Reativo | |

| Selantes | |

| Base solvente | |

| Curado por UV | |

| Por Geografia | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

Definição de mercado

- Setor do Usuário Final - No setor automotivo, tanto as aplicações de adesivos e selantes para montadoras quanto para o mercado de pós-venda são consideradas no escopo.

- Produto - Todos os produtos de adesivos e selantes utilizados no setor automotivo são considerados no mercado estudado

- Resina - No escopo do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias Base Aquosa, Base Solvente, Reativo, Fusão a Quente, Adesivos Curados por UV e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. Eles são sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos base aquosa utilizam água como meio transportador ou diluente para dispersar uma resina. Eles são fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização Industrial | A relocalização industrial é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Termos como internalização e retorno de produção também são utilizados. O oposto disso é a deslocalização, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com peso de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura