Tamanho e Participação do Mercado de Adesivos e Selantes para Construção no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

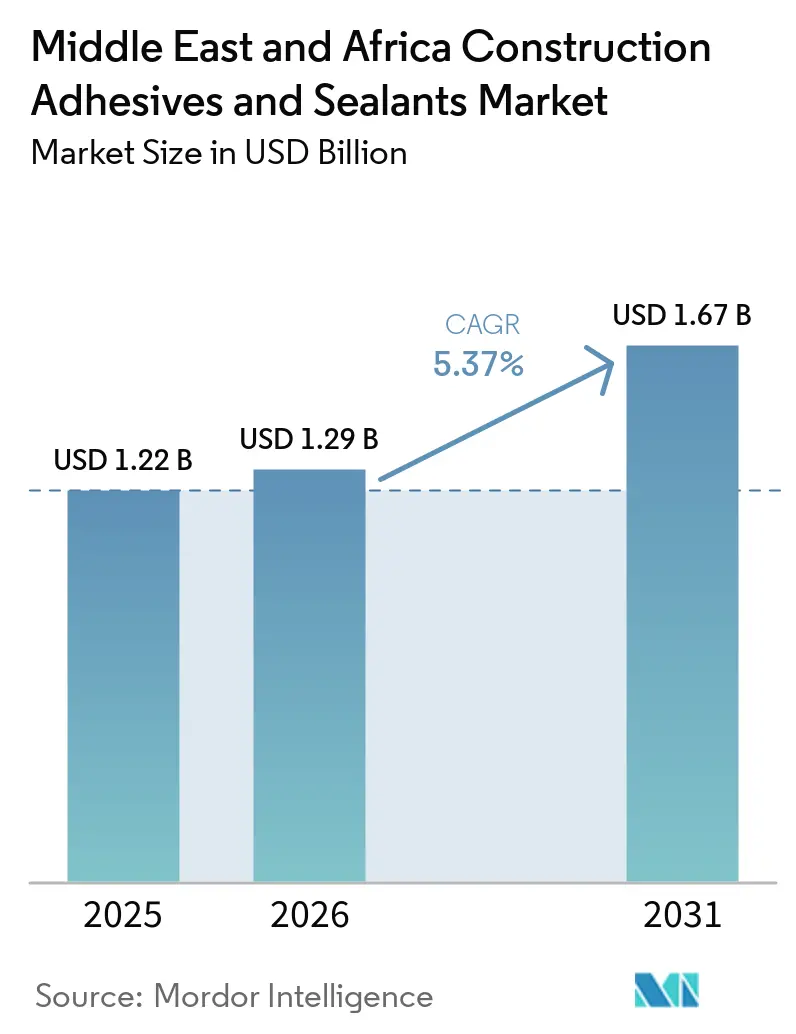

| Tamanho do mercado no ano base (2025) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes para Construção no Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do Mercado de Adesivos e Selantes para Construção no Oriente Médio e África aumente de USD 1,22 bilhão em 2025 para USD 1,29 bilhão em 2026 e atinja USD 1,67 bilhão até 2031, crescendo a uma CAGR de 5,37% no período de 2026-2031. Os gigaprojetos do Conselho de Cooperação do Golfo (CCG), as crescentes iniciativas de habitação modular na África Subsaariana e os esforços regulatórios que promovem formulações com baixo teor de compostos orgânicos voláteis (COV) estão impulsionando o crescimento do valor acima do crescimento do volume. Fornecedores que estabelecem produção localizada de pré-polímeros de poliuretano na Arábia Saudita e nos Emirados Árabes Unidos estão reduzindo significativamente os prazos de entrega de semanas para dias. Isso permite que os empreiteiros mitiguem os riscos associados às interrupções no frete pelo Mar Vermelho e às flutuações nos preços de matérias-primas vinculadas ao Brent. Adicionalmente, as metas de redução de carbono estabelecidas nos códigos soberanos de construção sustentável estão aumentando a demanda por fusões a quente de base biológica e selantes reativos, preferidos por incorporadores que visam as certificações Leadership in Energy and Environmental Design (LEED) e Estidama. Consequentemente, o mercado de adesivos e selantes para construção no Oriente Médio e África está evoluindo para uma dinâmica de duas velocidades, com os megaprojetos do CCG exigindo produtos de alto desempenho e orientados por tecnologia, enquanto os projetos de infraestrutura africanos se concentram em acrílicos econômicos e dispersões à base de água.

Principais Conclusões do Relatório

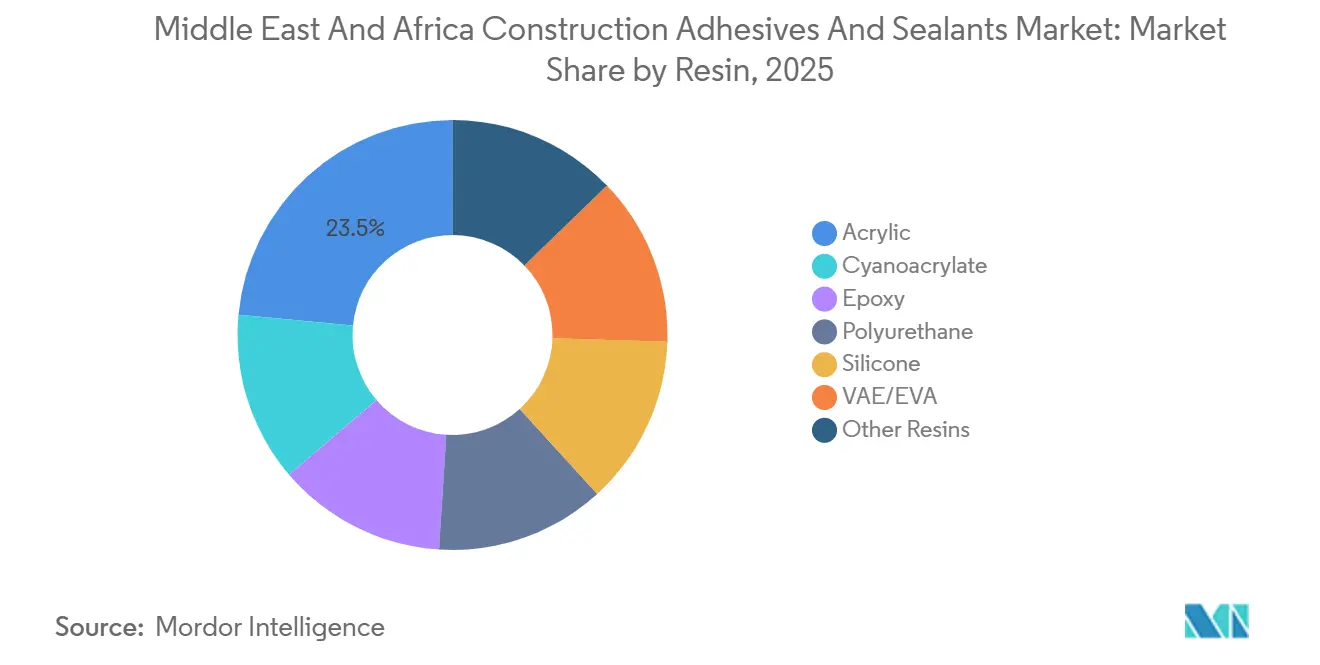

- Por resina, o acrílico representou 23,49% da participação do mercado de adesivos e selantes para construção no Oriente Médio e África em 2025, enquanto o silicone tem previsão de alcançar a CAGR mais rápida de 7,02% até 2031.

- Por tecnologia, os selantes lideraram com 40,73% de participação na receita em 2025 e avançam a uma CAGR de 7,09% até 2031, superando todas as tecnologias de adesivos.

- Por aplicação, pisos e revestimentos capturaram 38,77% do tamanho do mercado de adesivos e selantes para construção no Oriente Médio e África em 2025, enquanto as juntas de infraestrutura registraram a CAGR mais alta de 6,50% para 2026-2031.

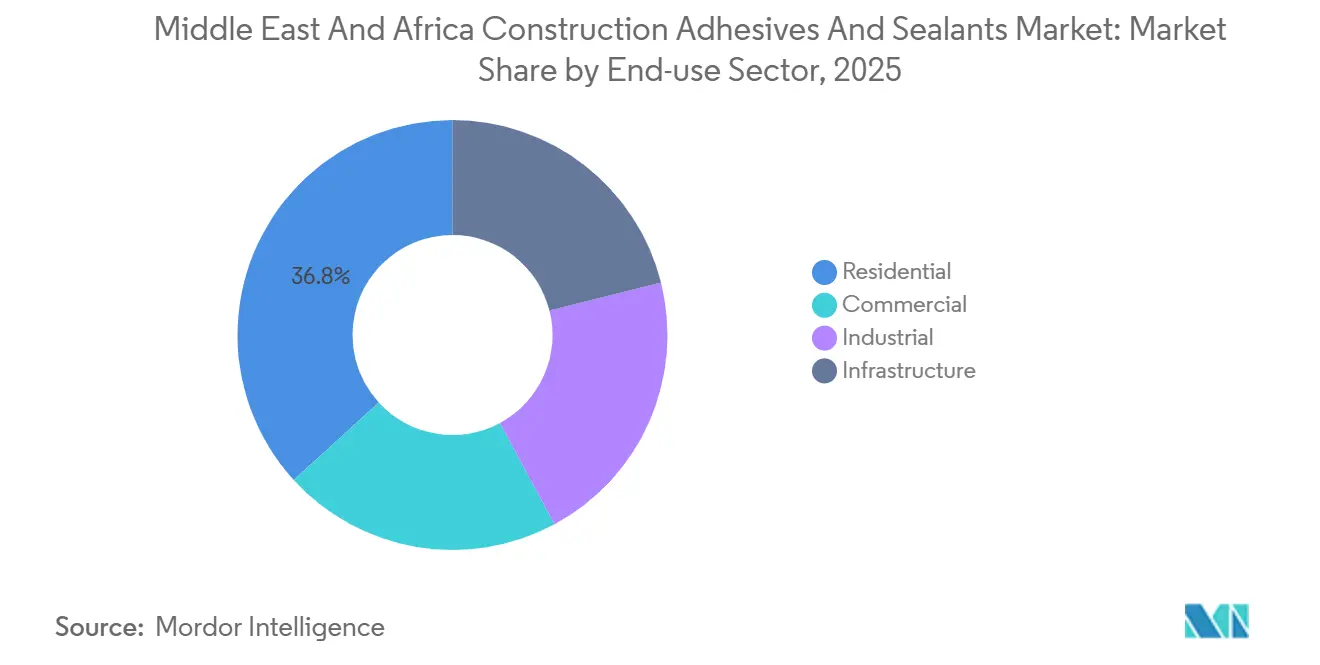

- Por setor de uso final, a infraestrutura tem previsão de liderar o crescimento a uma CAGR de 7,23% até 2031, enquanto o residencial permaneceu o maior consumidor em volume com 36,78% em 2025.

- Por geografia, a Arábia Saudita deteve 29,74% de participação na receita em 2025, porém a África do Sul é o país de crescimento mais rápido com uma CAGR de 5,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos e Selantes para Construção no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gigaprojetos do CCG em expansão (NEOM, Qiddiya) | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de baixo COV no CCG deslocando a demanda para formulações à base de água e reativas | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar, com extensão ao Egito | Curto prazo (≤ 2 anos) |

| Ascensão da construção modular/fora do local em toda a África Oriental | +0.7% | Quênia, Tanzânia, Etiópia, Restante da África | Médio prazo (2-4 anos) |

| Localização da produção de pré-polímeros de poliuretano na Arábia Saudita e nos Emirados Árabes Unidos | +0.6% | Arábia Saudita, Emirados Árabes Unidos, com benefícios de distribuição regional | Curto prazo (≤ 2 anos) |

| Mandatos de redução de carbono acelerando a adoção de formulações de base biológica | +0.5% | Global, adoção antecipada nos Emirados Árabes Unidos e na África do Sul | Longo prazo (≥ 4 anos) |

| Adoção de sistemas de dispensação inteligente orientados por IA melhorando a produtividade de aplicação | +0.4% | Projetos comerciais e de infraestrutura do CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Gigaprojetos do CCG em Expansão Impulsionam a Demanda por Adesivos Especiais

O contrato de gestão do aeroporto NEOM da Arábia Saudita, avaliado em USD 1,5 bilhão, e o estádio de atletismo de USD 1,8 bilhão de Qiddiya exigem selantes resistentes ao fogo e epóxis estruturais, aumentando significativamente o consumo de adesivos — até três a quatro vezes mais do que em projetos de construção padrão[1]Construction Week Online, "Qiddiya concede contrato de USD 1,8 bilhão para o Estádio Nacional de Atletismo," constructionweekonline.com. O uso de fachadas envidraçadas, painéis metálicos isolados e módulos pré-fabricados exige cordões contínuos de impermeabilização, levando fornecedores multinacionais a posicionar estoques e equipes técnicas dentro do reino. Adicionalmente, o pipeline de infraestrutura do Catar de QAR 81 bilhões (USD 22,20 bilhões), que inclui 286 projetos até 2029, sustenta a demanda por juntas de silicone e poliuretano capazes de suportar variações de temperatura de até 50 graus Celsius. A alta intensidade de capital cria barreiras de entrada, direcionando importadores menores para mercados africanos menos regulamentados. Como resultado, o mercado de adesivos e selantes para construção no Oriente Médio e África se beneficia tanto do aumento de volume quanto de uma mudança em direção a formulações certificadas e premium impulsionadas pelos gigaprojetos do CCG.

Regulamentações Mais Rígidas de Baixo COV no CCG Aceleram a Adoção de Formulações à Base de Água

O Decreto-Lei Federal dos Emirados Árabes Unidos (EAU) nº 21 de 2024 limita os compostos orgânicos voláteis (COV) dos adesivos a 50 gramas por litro, enquanto a regulamentação TG-04 de Dubai reduz os limites de COV dos selantes para 250 gramas por litro, com conformidade aplicada por meio de auditorias obrigatórias de terceiros. Em resposta, a BASF introduziu o Baxxodur EC 151, que reduz as emissões de COV em 90%, permitindo que empreiteiros de pisos evitem multas de AED 50.000 por lotes não conformes. Consequentemente, as dispersões acrílicas à base de água têm projeção de aumentar de 38% das vendas de adesivos para pisos nos Emirados Árabes Unidos em 2023 para 60% até 2025. Os fornecedores estão agora segmentando seus portfólios em linhas premium e conformes para projetos do CCG e grades à base de solvente legadas para mercados africanos menos regulamentados. Essa lacuna de conformidade está acelerando a adoção de tecnologias avançadas, mesmo em regiões com fiscalização limitada.

A Ascensão da Construção Modular na África Oriental Expande os Volumes de Acrílico

O plano da Etiópia de entregar 50.000 casas pré-fabricadas até 2027 especifica o uso de adesivos acrílicos para painéis e selantes de juntas de silicone para reduzir os tempos de montagem no local e os requisitos de mão de obra especializada. Em Nairóbi, projetos de escritórios modulares são concluídos 50-75% mais rápido e com custos 15-30% menores, impulsionando a demanda por sistemas de dispensação automatizados que reduzem o desperdício de adesivo em 20%. Enquanto isso, a Tanzânia está pilotando clínicas modulares e escolas rurais usando poliuretanos de cura por umidade, eliminando a necessidade de fornos de cura elétricos. Essas iniciativas adicionam uma camada de demanda diversificada abaixo dos megaprojetos do CCG, fortalecendo o mercado de adesivos e selantes para construção no Oriente Médio e África em vários pontos de preço.

A Localização da Produção de Pré-Polímeros de Poliuretano Reduz o Risco na Cadeia de Suprimentos

A planta do Grupo BCI de 60.000 toneladas por ano em Riade e a linha de produção expandida do Grupo Pearl em Jeddah agora entregam pré-polímeros em 72 horas, em comparação com o tempo de trânsito de seis semanas da Ásia para o CCG antes de 2024[2]Arab News, "Grupo BCI inaugura nova planta de poliuretano em Riade," arabnews.com. A produção local protege os formuladores dos prêmios de frete pelo Mar Vermelho, que ainda acrescentam USD 1.900 por contêiner, e permite janelas de preço fixo de 90 dias, melhorando as margens brutas em até seis pontos percentuais. O envio just-in-time também reduz os custos de armazenamento no local e evita a deriva de viscosidade em climas quentes, melhorando a qualidade de aplicação para megaprojetos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas petroquímicas e sobretaxas de frete pelo Mar Vermelho | -0.8% | Global, impacto agudo nos mercados africanos dependentes de importações | Curto prazo (≤ 2 anos) |

| Rede de distribuição fragmentada fora do CCG desacelerando a penetração de produtos | -0.6% | Restante da África, particularmente mercados da África Subsaariana | Médio prazo (2-4 anos) |

| Harmonização atrasada dos limites de COV nos países africanos eleva os custos de conformidade | -0.4% | Egito, África do Sul, Restante da África | Longo prazo (≥ 4 anos) |

| Escassez de aplicadores qualificados elevando o risco de retrabalho em projetos | -0.5% | Arábia Saudita, Emirados Árabes Unidos, África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Matérias-Primas Petroquímicas e Sobretaxas de Frete Comprimem as Margens

Em 2025, os preços do petróleo Brent flutuaram entre USD 72-95 por barril, resultando em variações de preço de 22-28% para o diisocianato de difenilmetano (MDI) e o diisocianato de tolueno (TDI). Essas flutuações criaram desafios para empreiteiros que trabalham em projetos de preço fixo, pois enfrentam dificuldades no gerenciamento de variações de custo. Adicionalmente, o redirecionamento pelo Mar Vermelho aumentou os custos de frete em USD 1.900 por contêiner e estendeu os prazos de entrega de ácido acético em até seis semanas. Essa situação exigiu que os distribuidores africanos aumentassem seus níveis de estoque de segurança. Empresas multinacionais com capacidade de fazer hedge de futuros conseguiram manter suas margens, enquanto revendedores menores experimentaram uma redução na participação de mercado.

Redes de Distribuição Fragmentadas Dificultam a Penetração de Produtos

O mercado de adesivos da África Subsaariana é atendido por mais de 200 atacadistas independentes, cada um operando dentro de um raio limitado de 50-150 km. Esses atacadistas frequentemente carecem da infraestrutura de cadeia de frio necessária para produtos de poliuretano. Como resultado, os empreiteiros precisam adquirir materiais por meio de múltiplos intermediários, o que estende os ciclos de aquisição em até duas semanas. Essa ineficiência levou ao aumento dos custos de entrega, particularmente em áreas rurais da África do Sul e do Quênia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: O Silicone Avança nas Juntas de Infraestrutura, o Acrílico Mantém os Pisos

As resinas de silicone têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 7,02% de 2026 a 2031, impulsionadas pela demanda por capacidade de movimento de ±25% em juntas de pontes, túneis e metrô sem falha coesiva. Esse crescimento está vinculado à expansão da infraestrutura de transporte do Catar e às fachadas de arranha-céus do Egito, que priorizam selantes de baixo módulo que contribuem para pontos de certificação Leadership in Energy and Environmental Design (LEED). As resinas acrílicas detiveram uma participação de 23,49% do mercado de adesivos e selantes para construção no Oriente Médio e África em 2025, sustentadas por aplicações de pisos e revestimentos que cumprem as regulamentações de compostos orgânicos voláteis (COV) do Conselho de Cooperação do Golfo (CCG). Os acrílicos à base de água, atendendo aos requisitos de tempo aberto de 20-30 minutos para grandes ladrilhos e aderindo aos limites de COV de 50 gramas por litro (g/L), conquistaram a preferência dos empreiteiros.

As resinas de poliuretano são amplamente utilizadas em coberturas e isolamento, onde a cura por umidade simplifica a logística em locais remotos africanos. As resinas epóxi são preferidas para ligação estrutural em elementos pré-moldados, com produtos como o Baxxodur EC 151 permitindo tráfego no mesmo dia em pisos industriais. As emulsões de acetato de vinila e etileno (VAE)/etileno acetato de vinila (EVA) dominam projetos habitacionais sensíveis ao custo no Egito e na África do Sul, oferecendo 70% da resistência de ligação do acrílico a um custo 40% menor. Os sistemas de silano híbrido são utilizados em projetos costeiros expostos à névoa salina.

Por Tecnologia: Os Selantes Lideram o Crescimento, as Formulações à Base de Água Ganham Participação

Os selantes representaram 40,73% da receita de 2025 e têm expectativa de crescer a uma CAGR de 7,09%, impulsionados por aplicações em tabuleiros de pontes, perímetros de fachadas envidraçadas e juntas de expansão especificadas em licitações do CCG. As extensões do metrô do Catar e os projetos da capital administrativa do Egito exigem silicones e poliuretanos resistentes a choques térmicos capazes de flexionar 15-20 milímetros (mm) diariamente. Os adesivos à base de água aumentaram sua participação nas vendas de pisos nos Emirados Árabes Unidos de 38% em 2023 para 60%, após a implementação do Decreto-Lei nº 21, que impõe limites de COV de 50 g/L e multas de AED 50.000 (USD 13.612,3) por não conformidade.

As formulações reativas, como os epóxis de dois componentes, fornecem resistências de ligação superiores a 2,5 megapascais (MPa) em canteiros de obras com temperaturas variando de 10-50 °C. As fusões a quente, com tempos de fixação de três segundos, são cada vez mais utilizadas para painéis isolados pré-fabricados, com o LOCTITE HB S ECO da Henkel, com 63% de base biológica, ganhando espaço entre empreiteiros que visam a certificação LEED. Os adesivos à base de solvente permanecem em uso em mercados com fiscalização regulatória limitada, mas devem perder participação de mercado à medida que a África do Sul adota limites de COV de 75 g/L até 2028.

Por Aplicação: As Juntas de Infraestrutura Aceleram, os Pisos Dominam o Volume

As juntas de infraestrutura têm projeção de crescer a uma CAGR de 6,50% até 2031, impulsionadas pela demanda da Arábia Saudita, do Catar e da África do Sul por silicones classificados para tráfego como o Tremco Spectrem 800SL. Essas juntas são projetadas para suportar ciclos de 25 anos de estresse ultravioleta (UV) e de temperatura, justificando seu preço premium. As aplicações de pisos e revestimentos representaram 38,77% do volume de 2025, dependendo de acrílicos de um componente e dispersões VAE que atendem aos cronogramas de construção acelerada das torres residenciais egípcias.

As aplicações de cobertura utilizam poliuretanos de cura por umidade para ligar membranas de poliolefina termoplástica (TPO) ao concreto sem primers, um requisito crítico para os centros logísticos sauditas. A ligação de fachadas e painéis de parede depende de silicones estruturais e epóxis que transmitem cargas de vento para as estruturas, apoiados pelo monitoramento digital de qualidade sob a aliança Giatec da Sika em 2026. Os segmentos de isolamento e impermeabilização estão se expandindo devido aos mandatos de energia Estidama, que promovem o uso de poliuretanos de baixa viscosidade para penetração em fissuras de alvenaria.

Por Setor de Uso Final: A Infraestrutura Supera o Residencial, o Comercial se Mantém Estável

Espera-se que a infraestrutura lidere o crescimento futuro com uma CAGR de 7,23%, à medida que os governos priorizam os gastos em serviços públicos, transporte e energia renovável em detrimento da habitação especulativa. O programa de ZAR 18,7 bilhões da África do Sul, que aloca financiamento significativo para tratamento de água e melhorias de corredores, está impulsionando a demanda por produtos de epóxi e silicone. As aplicações residenciais representaram 36,78% do volume de 2025, sustentadas pelas iniciativas de habitação acessível do Egito que favorecem emulsões VAE econômicas.

Os projetos comerciais nos Emirados Árabes Unidos e na Arábia Saudita estão adotando cada vez mais selantes resistentes ao fogo, como o Teroson MS 949 FR da Henkel, lançado em março de 2026. As instalações industriais especificam epóxis quimicamente resistentes e silicones de alta temperatura para suportar a exposição a fluidos corrosivos.

Análise Geográfica

A Arábia Saudita tem projeção de contribuir com 29,74% da receita de 2025, sustentada por contratos da NEOM e de Qiddiya que exigem epóxis estruturais e selantes resistentes ao fogo. A produção local de poliuretano pela Basic Chemical Industries (BCI) e pelo Grupo Pearl reduziu os prazos de entrega de seis semanas para três dias, abordando os riscos associados aos atrasos no frete pelo Mar Vermelho. Nos Emirados Árabes Unidos, a aplicação dos limites de compostos orgânicos voláteis (COV) de 50 gramas por litro (g/L) deve resultar em uma participação de mercado de 60% para adesivos de pisos à base de água até 2025. Enquanto isso, o plano de desenvolvimento do Catar de QAR 81 bilhões (USD 22,20 bilhões) continua a sustentar alta demanda por selantes de silicone para fachadas envidraçadas.

Espera-se que a África do Sul registre o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,45% até 2031, sustentada por uma iniciativa de obras públicas de ZAR 18,7 bilhões (USD 1,13 bilhão) com foco em tratamento de água e redes de energia renovável. Somente as Obras de Tratamento de Águas Residuais de Macassar devem exigir revestimentos resistentes à corrosão avaliados em USD 251 milhões. No Egito, a expansão de EGP 240 bilhões (USD 4,51 bilhões) da Nova Capital Administrativa está impulsionando a demanda por fachadas de silicone de baixo módulo e adesivos acrílicos para pisos. Adicionalmente, a planta da H.B. Fuller Company no Cairo, com previsão de operação até 2025, reduzirá os prazos de entrega para cinco dias, melhorando o gerenciamento de estoques.

Os mercados no restante do Oriente Médio e na África Subsaariana enfrentam desafios como redes de distribuição fragmentadas e limitações de cadeia de frio. No entanto, os programas de construção modular na Etiópia, no Quênia e na Tanzânia estão aumentando a demanda por acrílicos e silicones econômicos. Os projetos-piloto liderados pelo governo para clínicas e escolas pré-fabricadas também devem expandir o uso de poliuretano em projetos de construção rural.

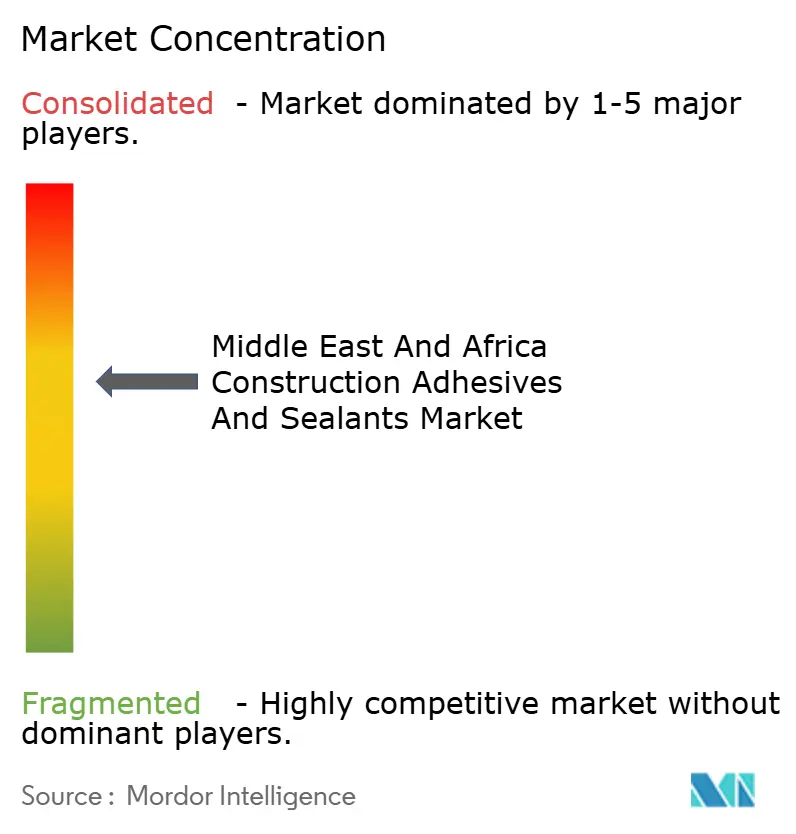

Cenário Competitivo

O mercado de adesivos e selantes para construção no Oriente Médio e África é moderadamente consolidado. A localização continua sendo uma estratégia significativa: a instalação da H.B. Fuller no Cairo e a expansão em Ras Al Khaimah reduziram os prazos de entrega de seis semanas para cinco dias, proporcionando uma vantagem competitiva no atendimento a empreiteiros de projetos de grande escala. A parceria planejada da Sika em 2026 com a Giatec Scientific Inc. visa integrar sensores de concreto com adesivos, abordando a taxa de falha de selantes de 12% causada por erros de mistura na Arábia Saudita.

A inovação de base biológica é outra área de foco, com a Henkel colaborando com a Sekab Biofuels & Chemicals AB para garantir solventes renováveis, enquanto a BASF SE introduz endurecedores com baixo teor de compostos orgânicos voláteis (COV). As tecnologias de dispensação inteligente de empresas como Coherix Inc., RAMPF Group e Graco Inc. estão ganhando popularidade entre os empreiteiros do Conselho de Cooperação do Golfo (CCG) que buscam resolver a escassez de mão de obra. No mercado habitacional africano sensível ao preço, os formuladores regionais estão mantendo participação de mercado ao superformular para atender aos padrões de COV do CCG e oferecer uma única unidade de manutenção de estoque (SKU) em vários países, sacrificando 8-10% das margens pela simplicidade operacional.

Líderes do Setor de Adesivos e Selantes para Construção no Oriente Médio e África

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Henkel AG & Co. KGaA introduziu o Teroson MS 949 FR, um selante retardante de chamas de um componente que atende aos padrões Classe A da American Society for Testing and Materials (ASTM) E84 para uso em juntas de metrô e aeroporto. Espera-se que este produto apoie a crescente demanda por selantes avançados no mercado de adesivos e selantes para construção no Oriente Médio e África.

- Julho de 2025: A H.B. Fuller Company introduziu o adesivo para coberturas Millennium PG-1 EF ECO2, com conteúdo de polímero reciclado e conformidade com as regulamentações de qualidade da água dos Emirados Árabes Unidos. Este desenvolvimento reflete o crescente foco em práticas sustentáveis no setor de adesivos e selantes para construção no Oriente Médio e África.

Escopo do Relatório do Mercado de Adesivos e Selantes para Construção no Oriente Médio e África

Os adesivos e selantes para construção são materiais de construção importantes. Os adesivos fornecem ligações estruturais entre componentes, servindo como alternativa a fixadores. Os selantes, em contraste, são materiais flexíveis usados para preencher lacunas e evitar a infiltração de água, ar e ruído. Enquanto os adesivos são tipicamente rígidos e permanentes, os selantes são projetados para permanecer flexíveis para acomodar movimento e expansão.

O mercado de adesivos e selantes para construção no Oriente Médio e África é segmentado por resina, tecnologia, aplicação, setor de uso final e geografia. Por resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em à base de água, à base de solvente, reativo, fusão a quente e selantes. Por aplicação, o mercado é segmentado em pisos e revestimentos, coberturas, painéis de parede e fachadas, isolamento e impermeabilização e juntas de infraestrutura (pontes, túneis). Por setor de uso final, o mercado é segmentado em residencial, comercial, industrial e infraestrutura. O relatório também cobre o tamanho do mercado e as previsões para adesivos e selantes para construção em 5 países da região. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| À Base de Água |

| À Base de Solvente |

| Reativo |

| Fusão a Quente |

| Selantes |

| Pisos e Revestimentos |

| Coberturas |

| Painéis de Parede e Fachadas |

| Isolamento e Impermeabilização |

| Juntas de Infraestrutura (pontes, túneis) |

| Residencial |

| Comercial |

| Industrial |

| Infraestrutura |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| África do Sul |

| Egito |

| Restante do Oriente Médio e África |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia | À Base de Água |

| À Base de Solvente | |

| Reativo | |

| Fusão a Quente | |

| Selantes | |

| Por Aplicação | Pisos e Revestimentos |

| Coberturas | |

| Painéis de Parede e Fachadas | |

| Isolamento e Impermeabilização | |

| Juntas de Infraestrutura (pontes, túneis) | |

| Por Setor de Uso Final | Residencial |

| Comercial | |

| Industrial | |

| Infraestrutura | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

Definição de mercado

- Setor de Uso Final - Construção residencial, construção comercial, edifícios públicos, edifícios industriais e projetos de infraestrutura são considerados no âmbito do setor de construção.

- Produto - Todos os produtos de adesivos e selantes utilizados no setor de construção são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias À Base de Água, À Base de Solvente, Reativa, Fusão a Quente e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados mediante aquecimento acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização Industrial | A relocalização industrial é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura