Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

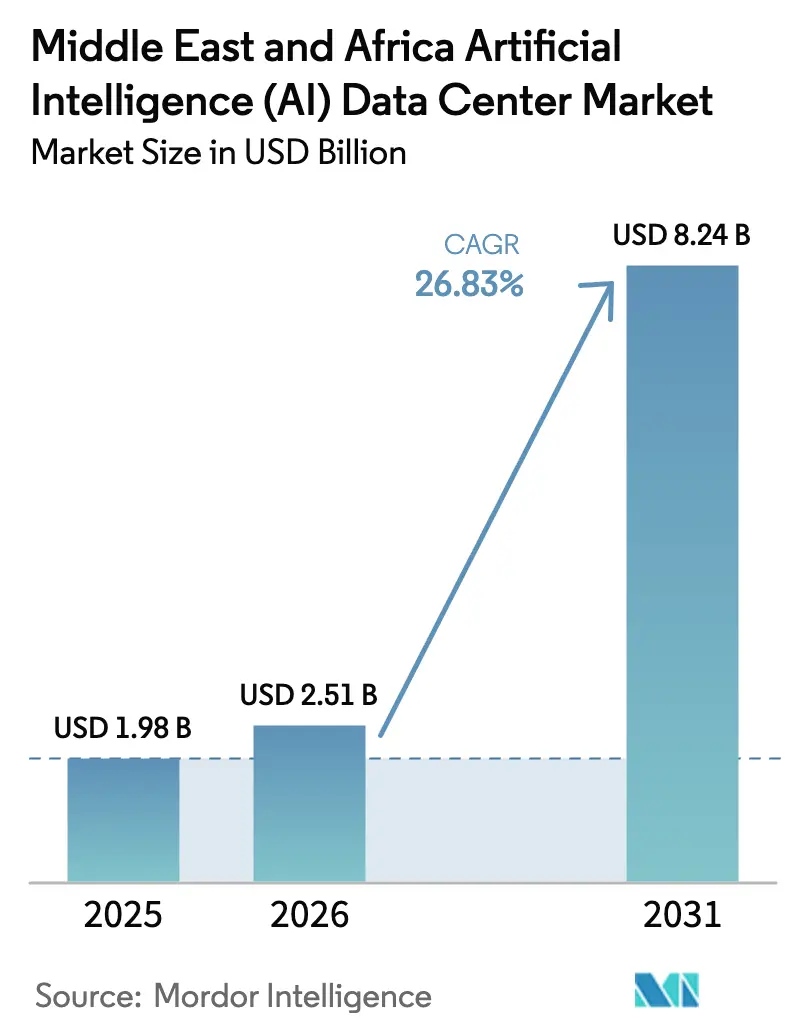

| Tamanho do mercado no ano base (2025) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de data centers de inteligência artificial do Oriente Médio e África em 2026 é estimado em USD 2,51 bilhões, crescendo a partir do valor de 2025 de USD 1,98 bilhão com projeções para 2031 mostrando USD 8,24 bilhões, crescendo a um CAGR de 26,83% no período de 2026 a 2031. Essa ascensão acelerada reflete a crescente demanda pelo treinamento de modelos soberanos em língua árabe, clusters de GPU em grande escala e capacidade de inferência com baixa latência. Implementações de capital por hiperescaladores, mandatos governamentais de transformação digital, computação de borda habilitada por 5G e incentivos favoráveis em zonas francas convergem para acelerar novas construções e atualizações de instalações. A redundância de Nível IV permanece o padrão de confiabilidade preferido para execuções de treinamento de modelos com várias semanas, enquanto a inovação de Nível III na borda está ampliando a adoção por empresas sensíveis a custos. Operadores que combinam fornecimento de energia renovável com resfriamento líquido avançado obtêm vantagem competitiva ao mitigar a escassez de água nos estados do Golfo e a instabilidade da rede elétrica na África Subsaariana.

Principais Conclusões do Relatório

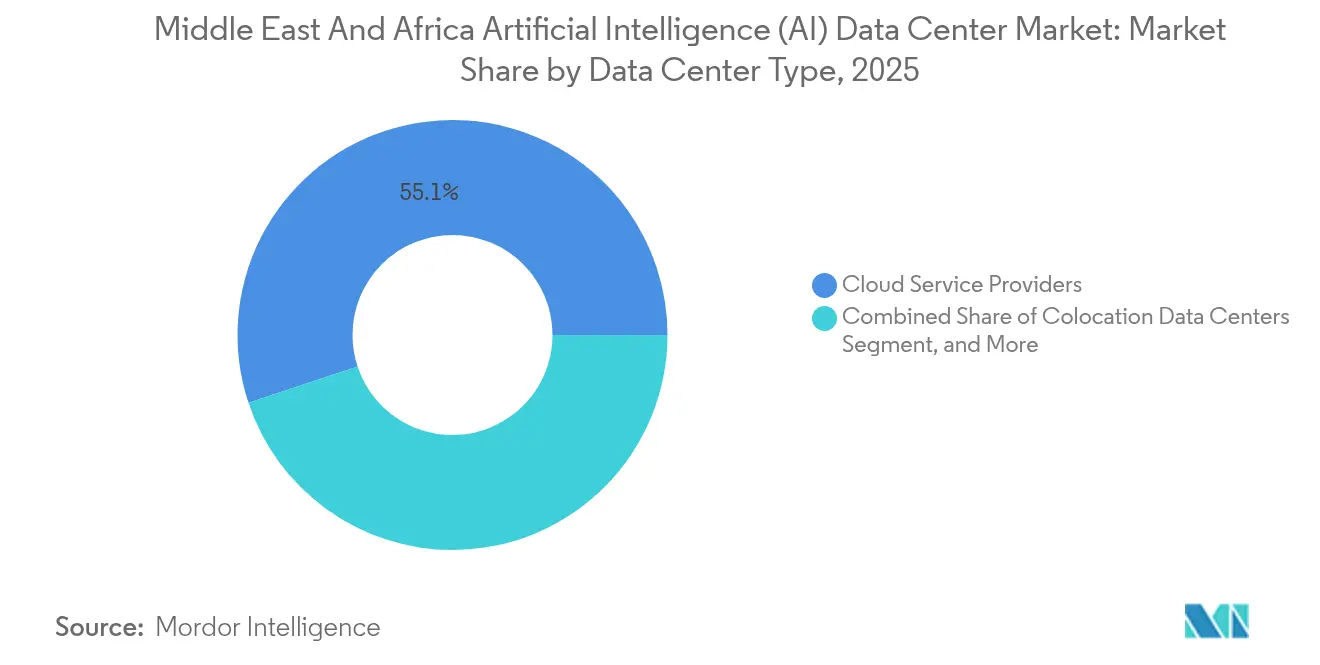

- Por tipo de data center, os provedores de serviços em nuvem lideraram com 55,10% de participação de receita em 2025; a colocalização avança a um CAGR de 28,45% até 2031.

- Por componente, o software deteve 45,20% da participação do mercado de data centers de inteligência artificial do Oriente Médio e África em 2025, enquanto o hardware deve se expandir a um CAGR de 27,95% até 2031.

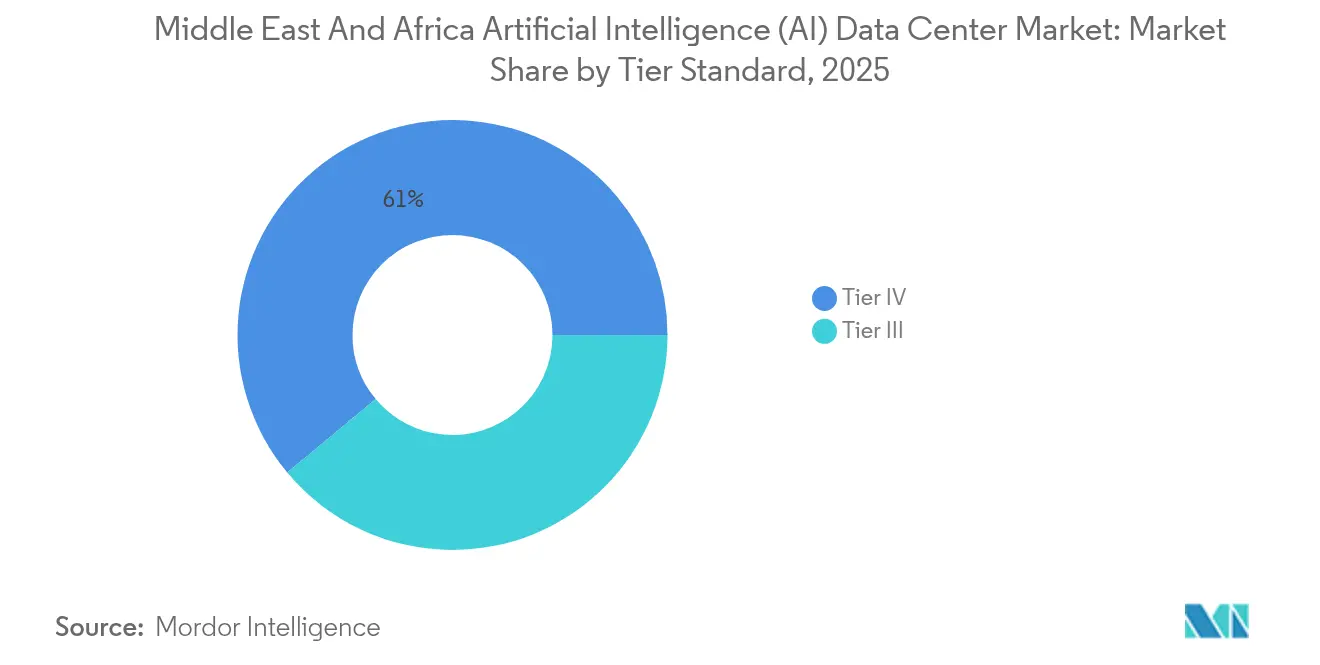

- Por padrão de nível, as instalações de Nível IV capturaram 61,05% do tamanho do mercado de data centers de inteligência artificial do Oriente Médio e África em 2025 e o Nível III está crescendo a um CAGR de 28,20% até 2031.

- Por setor de usuário final, TI e ITES responderam por 33,25% da demanda em 2025; Internet e Mídia Digital registra o maior CAGR projetado de 28,05% até 2031.

- Por geografia, a Arábia Saudita comandou 31,10% da participação de receita em 2025, enquanto a África do Sul tem previsão de crescimento a um CAGR de 27,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos investimentos em nuvem de hiperescala no CCG para cargas de trabalho de IA | +8.2% | Núcleo do CCG, com extensão ao Egito e África do Sul | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais de transformação digital e programas de Cidade Inteligente | 6.8% | Arábia Saudita, EAU, Egito com expansão ao Marrocos | Longo prazo (≥ 4 anos) |

| Crescente adoção de redes 5G exigindo data centers de IA de borda | 5.4% | EAU, Arábia Saudita, África do Sul com expansão regional | Médio prazo (2 a 4 anos) |

| Incentivos fiscais favoráveis em zonas francas para a construção de data centers | 3.1% | EAU, Arábia Saudita, Bahrein com mercados africanos seletivos | Curto prazo (≤ 2 anos) |

| Crescente demanda por modelos de fundação em língua árabe que necessitam de clusters de GPU locais | 2.8% | CCG, Norte da África com relevância cultural em toda a MENA | Longo prazo (≥ 4 anos) |

| Lançamentos planejados de cabos submarinos na África Oriental criando hubs de inferência | 1.9% | África Oriental, África do Sul com conectividade às redes globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Investimentos em Nuvem de Hiperescala no CCG para Cargas de Trabalho de IA

A AWS alocou USD 5,3 bilhões para regiões sauditas, a Oracle reservou USD 1,5 bilhão e a Microsoft investiu USD 1,5 bilhão na G42 para acelerar a capacidade soberana de IA. Os fluxos de capital visam clusters densos em GPU que hospedam modelos de 70 bilhões de parâmetros, como o JAIS, permitindo serviços sensíveis à latência enquanto atendem aos mandatos de residência de dados. Os efeitos multiplicadores incluem a expansão do Condor Galaxy da G42 e operadores locais renovando instalações para resfriamento líquido. Modelos colaborativos de construção e operação encurtam os cronogramas de entrega e aprofundam as cadeias de fornecimento regionais.[1]Oracle Corporation, "Oracle vai abrir uma região de nuvem na Arábia Saudita", oracle.com

Iniciativas Governamentais de Transformação Digital e Programas de Cidade Inteligente

A Visão 2030 da Arábia Saudita, o roteiro de governo com IA nativa dos EAU e o Projeto Atlas do Egito alocam orçamentos de vários bilhões de dólares para a governança habilitada por IA. Projetos como o NEOM incorporam análises preditivas e sistemas autônomos que requerem inferência em tempo quase real próxima aos cidadãos. A demanda garantida dos serviços públicos sustenta contratos de colocalização de longo prazo, facilita o financiamento para construções de Nível IV e molda estruturas de conformidade que favorecem a hospedagem local.

Crescente Adoção de Redes 5G Exigindo Data Centers de IA de Borda

A cobertura 5G dos EAU atingiu 95% até 2024 e os lançamentos sauditas sustentam projetos piloto de mobilidade inteligente. Limites de baixa latência abaixo de 20 milissegundos direcionam a computação para sites de borda metropolitana que ingerem telemetria de vídeo, sensores e veículos. Os operadores de telecomunicações Etisalat e STC co-localizam micro-data centers dentro de abrigos de estações de base, impulsionando pedidos de servidores GPU compactos com resfriamento por imersão e módulos de energia com bateria de reserva.[2]Autoridade Reguladora de Telecomunicações, "5G Network Coverage UAE", tra.gov.ae

Incentivos Fiscais Favoráveis em Zonas Francas para a Construção de Data Centers

O Dubai International Financial Centre e o Abu Dhabi Global Market permitem 100% de propriedade estrangeira, imposto corporativo zero para atividades de infraestrutura digital qualificadas e licenciamento em janela única. Os investidores atingem o equilíbrio financeiro mais rapidamente por meio de menores despesas com impostos e corredores de energia pré-construídos. Mecanismos semelhantes no Bahrein e na zona econômica especial do NEOM catalisam extensões regionais à medida que os estados africanos emulam o modelo para atrair capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de confiabilidade da rede elétrica em vários países africanos | -4.3% | África Subsaariana com mercados seletivos do Norte da África | Longo prazo (≥ 4 anos) |

| Alto gasto de capital e ROI prolongado para data centers de IA de Nível IV | -3.7% | Regional com concentração no CCG e na África do Sul | Médio prazo (2 a 4 anos) |

| Escassez de talentos em semicondutores avançados para manutenção de aceleradores no local | -2.1% | Global com impacto agudo nos mercados africanos emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações de escassez de água limitando o resfriamento evaporativo em zonas áridas | -1.8% | CCG, Norte da África com expansão para regiões áridas da África Subsaariana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Confiabilidade da Rede Elétrica em Vários Países Africanos

As interrupções na rede elétrica no Quênia, na Nigéria e em Gana perturbam os ciclos de treinamento, forçando os operadores a superestimar o backup a diesel e a investir em microrredes solares com baterias. A redundância eleva os custos operacionais, prolonga os cronogramas de implantação de racks e desvia capital para a resiliência energética em vez da inovação em computação. Provedores com alianças de produtores independentes de energia garantem contratos de fornecimento de longo prazo que compensam a volatilidade.[3]Kenya Power and Lighting Company, "Power Supply Updates", kplc.co.ke

Alto Gasto de Capital e ROI Prolongado para Data Centers de IA de Nível IV

Alimentações redundantes, linhas duplas de UPS e circuitos de resfriamento líquido com manutenção simultânea elevam os custos de construção em até 60% em relação às instalações de Nível III. O retorno do investimento se estende à medida que as implantações dependem de pré-arrendamentos de hiperescaladores e da acreditação de nuvem soberana. Entrantes menores africanos enfrentam obstáculos de financiamento sem inquilinos âncora, ampliando a lacuna entre os grandes provedores globais de nuvem e os novos participantes regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Domínio da Nuvem Impulsiona a Colocalização

Os operadores de nuvem capturaram a maior fatia da participação do mercado de data centers de inteligência artificial do Oriente Médio e África em 55,10% em 2025, aproveitando portfólios integrados de plataformas de IA e presença em múltiplas zonas de disponibilidade. A colocalização, no entanto, tem previsão de superar todos os outros formatos a um CAGR de 28,45%, impulsionada por cargas de trabalho de nuvem híbrida que dividem dados sensíveis em gaiolas no local enquanto expandem os trabalhos de treinamento para regiões públicas. O tamanho do mercado de data centers de inteligência artificial do Oriente Médio e África para colocalização deve aumentar acentuadamente à medida que as empresas adotam posturas de IA soberana alinhadas com os estatutos regionais de proteção de dados.

As empresas agora pré-reservam suítes de alta densidade que excedem 30 kW por rack, permitindo que os provedores de colocalização cobrem tarifas premium por espaço branco com resfriamento líquido construído para esse fim. Sites de micro escala de borda e empresariais complementam a cobertura metropolitana ao hospedar pipelines de inferência críticos para latência próximos a chão de fábrica inteligente e centros de negociação financeira. Parcerias como a G42-Khazna facilitam interconexões que comprimem os tempos de ingestão de dados, atraindo ainda mais fornecedores de software nativos de IA.

Por Componente: A Liderança do Software Mascara a Aceleração do Hardware

As plataformas de software controlaram 45,20% da receita em 2025, refletindo a priorização regional de pilhas de orquestração, automação do ciclo de vida de modelos e kits de ferramentas de PLN em árabe. Dentro do segmento, otimizadores de inferência especializados que integram o ajuste fino com eficiência de parâmetros estão se tornando diferenciais para os inquilinos de colocalização. Enquanto isso, o subconjunto de hardware está no caminho de um CAGR de 27,95% até 2031, à medida que a demanda aumenta por clusters movidos a H100, malhas de rede de 400 Gbps e resfriamento por trocador de calor de porta traseira. O tamanho do mercado de data centers de inteligência artificial do Oriente Médio e África alocado para hardware, portanto, reduzirá a lacuna de receita com o software até 2031.

Os integradores de serviços monetizam as escassez de habilidades gerenciando implementações de pilha completa, desde o burn-in de GPU até o novo treinamento de modelos, gerando fluxos de anuidade constantes. Os operadores agrupam o arrendamento de hardware com licenças de software e SLAs de serviço gerenciado, possibilitando a adoção sem grande investimento de capital para bancos e empresas de mídia que não podem orçar grandes despesas de capital em um único ano fiscal.

Por Padrão de Nível: A Confiabilidade do Nível IV Permite a Inovação do Nível III

As instalações de Nível IV responderam por 61,05% dos gastos de 2025, ancoradas por SLAs de hiperescaladores que toleram zero tempo de inatividade durante ciclos de aprendizado por reforço com várias semanas. Essa fatia equivale à maior porção do tamanho do mercado de data centers de inteligência artificial do Oriente Médio e África no nível de instalação. No entanto, o Nível III está acelerando mais rapidamente a um CAGR de 28,20%, impulsionado por clusters exclusivos de inferência e implementações de borda metropolitana regional que suportam análises de streaming e mobilidade inteligente. O treinamento baseado em pontos de verificação e as arquiteturas de modelo paralelo distribuído reduzem o impacto de falhas em um único site, legitimando a adoção do Nível III onde o espaço físico ou o capital é limitado.

Os operadores reduzem a redundância de Nível IV em circuitos de água ou transformadores em construções de borda enquanto compensam o risco por meio de resiliência de software e agrupamento regional ativo-ativo. Essa estratégia de confiabilidade híbrida reduz o tempo de comercialização e alinha os orçamentos de despesas operacionais com perfis de criticidade de carga de trabalho.

Por Setor de Usuário Final: A Liderança em TI Cede Espaço à Inovação em Mídia

TI e ITES permaneceram os principais contribuidores em 33,25% em 2025, consumindo a maior parte das horas de GPU para pipelines de desenvolvimento de software e provas de integração de sistemas. No entanto, Internet e Mídia Digital exibe o CAGR mais rápido de 28,05%, impulsionado pela geração de conteúdo em árabe, tradução de áudio generativo e streaming personalizado que requer inferência em tempo real. Os investidores do segmento adquirem pods H100 co-localizados para ajustar modelos de transformador para sutilezas dialetais, elevando o engajamento dos usuários em plataformas da MENA.

As cargas de trabalho de BFSI adicionam sandboxes de modelagem de risco e agentes de chat GenAI, enquanto a área da saúde realiza pilotos de classificadores de imagens de radiologia sob regras estritas de localização de dados. A manufatura e a IoT industrial introduzem simuladores de gêmeo digital que necessitam de ciclos de feedback de milissegundos indisponíveis em regiões de nuvem distantes, acelerando a demanda por micro-data centers próximos às plantas.

Análise Geográfica

A participação de mercado de 31,10% da Arábia Saudita em 2025 decorre de injeções paralelas de capital público e privado, licenciamento simplificado e hidrocarbonetos abundantes de baixo custo que moderam os preços da eletricidade. AWS, Oracle e Google Cloud aceleraram as obras após garantir a conformidade de residência de dados, enquanto os estatutos da zona econômica especial do NEOM encurtam as aprovações de licenças e consolidam os padrões de design de Nível IV. Os modelos de fundação em árabe emergentes, incluindo o JAIS, ainda ancoram os clusters de GPU dentro das fronteiras do reino para minimizar a latência de transferência de dados entre fronteiras.

Os EAU seguem de perto, mesclando os incentivos de propriedade estrangeira da zona franca de Dubai com o foco em pesquisa de Abu Dhabi por meio do MBZUAI e do Condor Galaxy da G42. A cobertura 5G de noventa e cinco por cento permite a co-localização de IA de borda em pontos de presença de telecomunicações, suportando projetos piloto de transporte inteligente e sistemas de segurança pública por visão computacional. Os contratos de compra de energia para excedentes solares estabilizam os custos de insumo de eletricidade e alinham as ambições nacionais de carbono zero até 2050.

A África do Sul emerge como a de expansão mais rápida a um CAGR de 27,90%, sustentada pelos lançamentos do cabo 2Africa, abundantes recursos eólicos e solares e um ecossistema neutro de operadoras maduro em torno de Joanesburgo. A Teraco e a Africa Data Centres comissionam pods de hiperescala que se interconectam com o Quênia, a Nigéria e o Egito por meio dos sistemas WACS e EASSy, fornecendo alcance de inferência distribuído enquanto mantêm observância estrita de proteção de dados. Os subsídios fiscais governamentais para data centers compensam a volatilidade da moeda local, atraindo investimento estrangeiro direto para as províncias de Gauteng e Cabo Ocidental.

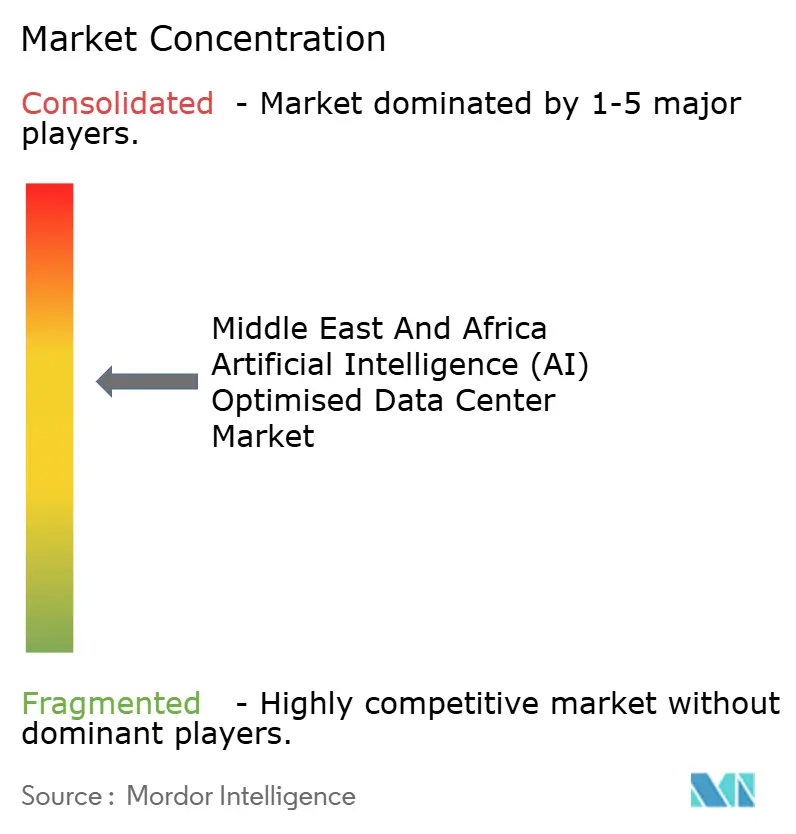

Cenário Competitivo

O mercado exibe concentração moderada: os hiperescaladores dominam as cargas de trabalho principais de IA, mas fazem parceria com especialistas regionais para atender aos mandatos de soberania. Amazon Web Services, Microsoft Azure e Google Cloud expandem construções de Nível IV em Riad, Jidá, Dubai e Joanesburgo, aproveitando o poder de aquisição global para garantir o fornecimento de GPU. O campeão regional G42 aumenta a competitividade por meio de supercomputadores Condor Galaxy e catálogos de modelos com foco no árabe que atraem inquilinos do setor público em busca de relevância cultural.

As consolidadas de colocalização Khazna, Teraco e Africa Data Centres financiam expansões por meio de veículos de venda e arrendamento e títulos verdes que vinculam as taxas de juros às métricas de Eficiência de Uso de Energia. Seu posicionamento neutro atrai interconexão em múltiplas nuvens e abre canais de replicação entre fronteiras, aumentando a resiliência.

Os novos entrantes focados em borda implementam contêineres modulares com resfriamento por imersão adjacentes a torres 5G, conquistando contratos de operadores de telecomunicações que monetizam análises de vídeo com latência ultrabaixa. Os fornecedores de tecnologia de resfriamento testam sistemas de termossifão e reutilização de calor em instalações no Golfo para navegar pelos limites de retirada de água, incorporando a sustentabilidade como diferencial competitivo. Consequentemente, a combinação de escala global e especialização local define a intensidade da rivalidade, enquanto a heterogeneidade regulatória preserva espaço para provedores de nicho.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) do Oriente Médio e África

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud Computing Co., Ltd.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Humain, uma iniciativa recém-lançada apoiada pelo fundo soberano de riqueza da Arábia Saudita, fez parceria com a Cisco para desenvolver data centers de IA em grande escala na Arábia Saudita. Esta colaboração faz parte de um esforço mais amplo que inclui parcerias com grandes empresas de tecnologia como Nvidia, AMD, AWS, Qualcomm e Groq. Embora o papel específico da Cisco nos projetos de data center não tenha sido totalmente divulgado, a parceria sublinha o compromisso do Reino em avançar a infraestrutura de IA como parte de seus objetivos da Visão 2030.

- Março de 2025: A Cassava planeja implementar a computação acelerada da Nvidia e software de IA em seus data centers na África do Sul até junho de 2025, utilizando arquiteturas de referência do Nvidia Cloud Partner (NCP). Além disso, a empresa pretende expandir esses desenvolvimentos para suas outras instalações de data center no Egito, Quênia, Marrocos e Nigéria.

- Dezembro de 2024: A Africa50 injetou USD 15 milhões no Raya Data Center para complexos greenfield que impulsionam o Projeto Atlas do Egito.

- Novembro de 2024: A Batelco e a Qareeb Data Centers assinaram um Memorando de Entendimento para construir o primeiro campus de espaço branco do Bahrein dentro do hub Beyon Data Oasis.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) do Oriente Médio e África

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e mais. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos em infraestrutura de suporte à IA, abrangendo hardware e software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada pelos fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhão para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocalização |

| Empresarial / No Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadores de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Emirados Árabes Unidos |

| Arábia Saudita |

| África do Sul |

| Egito |

| Restante do Oriente Médio e África |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocalização | ||

| Empresarial / No Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Software | Tecnologia | |

| Aprendizado de Máquina | ||

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadores de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

| Por Região | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de data centers de inteligência artificial do Oriente Médio e África até 2031?

A previsão para o mercado é de atingir USD 8,24 bilhões até 2031.

Qual país lidera atualmente os gastos em data centers otimizados para IA na região?

A Arábia Saudita deteve 31,10% dos gastos de 2025, a maior participação.

Qual padrão de nível de data center deve crescer mais rapidamente?

As instalações de Nível III têm previsão de registrar um CAGR de 28,20% até 2031.

Por que as instalações de colocalização estão se expandindo tão rapidamente?

As empresas preferem arquiteturas híbridas que combinam controle soberano com conectividade em nuvem, impulsionando a colocalização a um CAGR de 28,45%.

Como a implantação do 5G está influenciando a demanda por data centers de IA?

O 5G viabiliza aplicações com latência ultrabaixa que requerem data centers de IA de borda posicionados em áreas metropolitanas.

Página atualizada pela última vez em: