Tamanho e Participação do Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

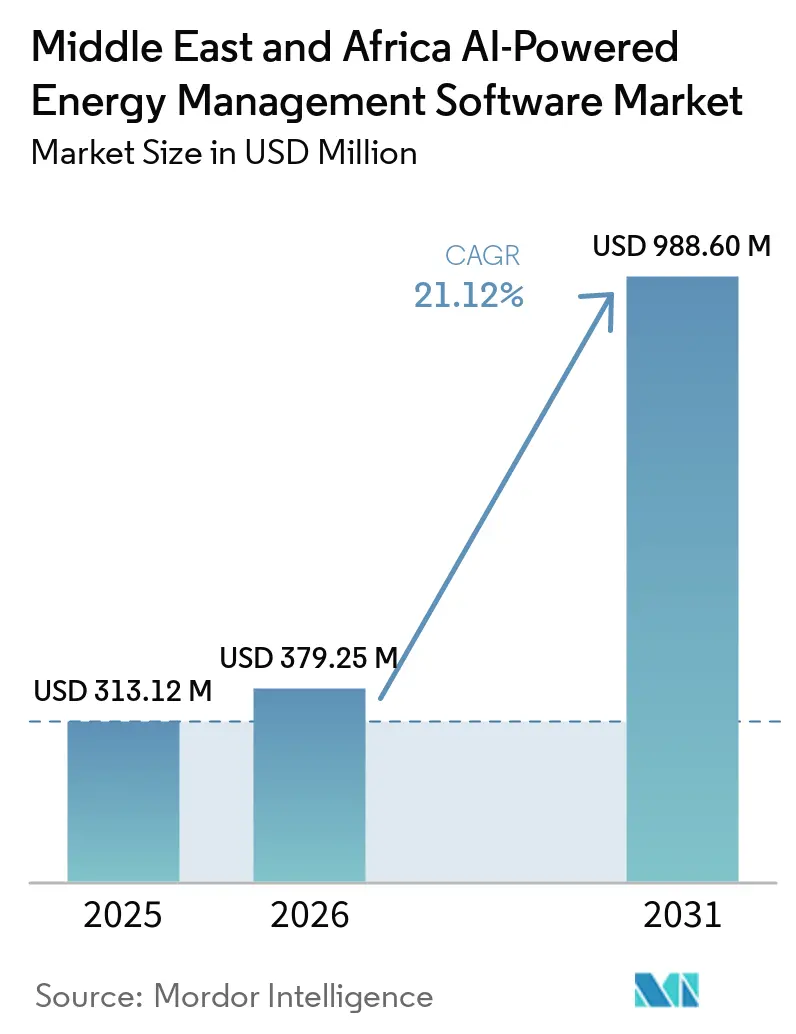

| Tamanho do mercado no ano base (2025) | 313.12 Milhões de dólares |

| Tamanho do Mercado (2026) | 379.25 Milhões de dólares |

| Tamanho do Mercado (2031) | 988.60 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.12% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Oriente Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África está projetado para expandir de 313,12 milhões USD em 2025 e 379,25 milhões USD em 2026 para 988,60 milhões USD até 2031, registrando um CAGR de 21,12% entre 2026 e 2031. Os planos nacionais de transição energética, a integração mais rápida de renováveis e o maior gasto com software em concessionárias, instalações comerciais e ativos industriais estão moldando o crescimento. Os operadores estão sob maior pressão para gerenciar cargas de resfriamento, exposição tarifária e confiabilidade da rede, o que está aumentando a demanda por ferramentas de otimização em tempo real em toda a região. O investimento em data centers na Arábia Saudita e nos Emirados Árabes Unidos também está aumentando o valor do gerenciamento de resfriamento e carga baseado em IA, pois essas instalações enfrentam demanda de energia densa e contínua. As aquisições estão migrando de projetos-piloto isolados para camadas de software capazes de trabalhar com medidores inteligentes instalados, controles prediais e sistemas de rede, o que encurta os prazos de implantação em muitos projetos. A integração com tecnologia operacional legada e a escassez de habilidades locais em IA e análise de energia têm desacelerado a execução em partes da região, mas não alteraram a direção geral dos gastos.

Principais Conclusões do Relatório

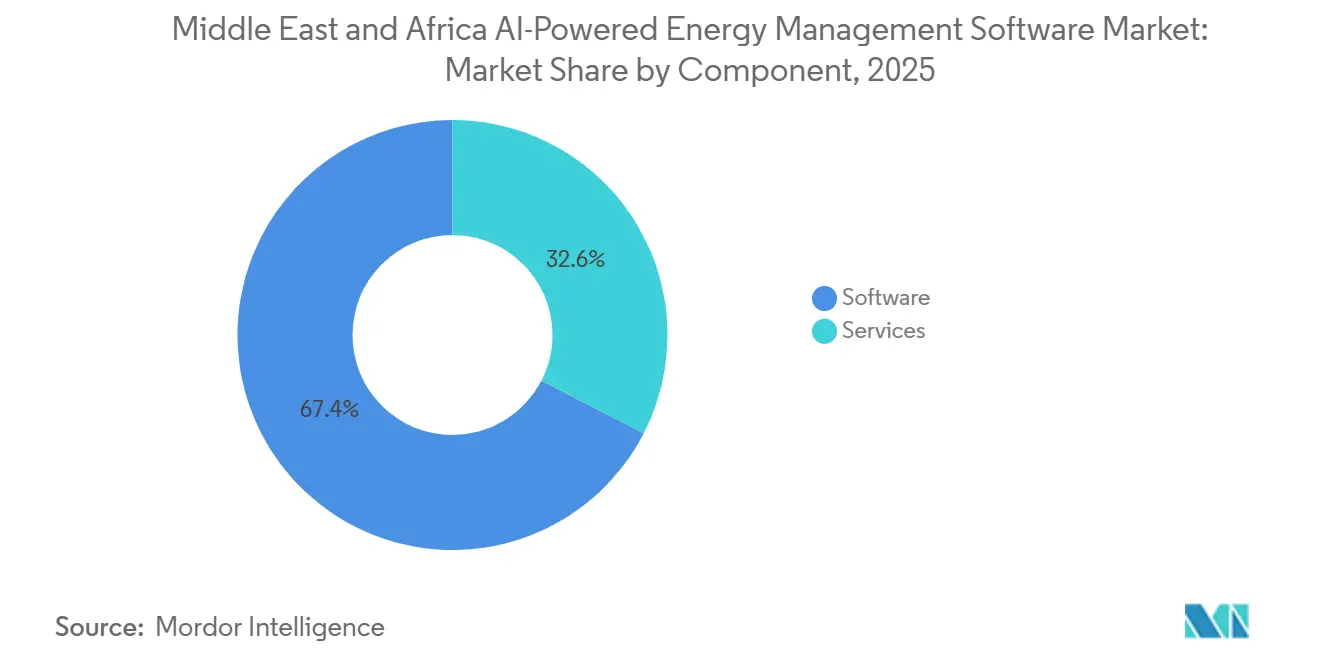

- Por componente, o software liderou com 67,44% da participação do mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África em 2025, enquanto os serviços permaneceram como o componente de crescimento mais rápido até 2031.

- Por modo de implantação, a implantação baseada em nuvem manteve a maior posição em 2025, enquanto a implantação híbrida está projetada para expandir a um CAGR de 23,15% até 2031.

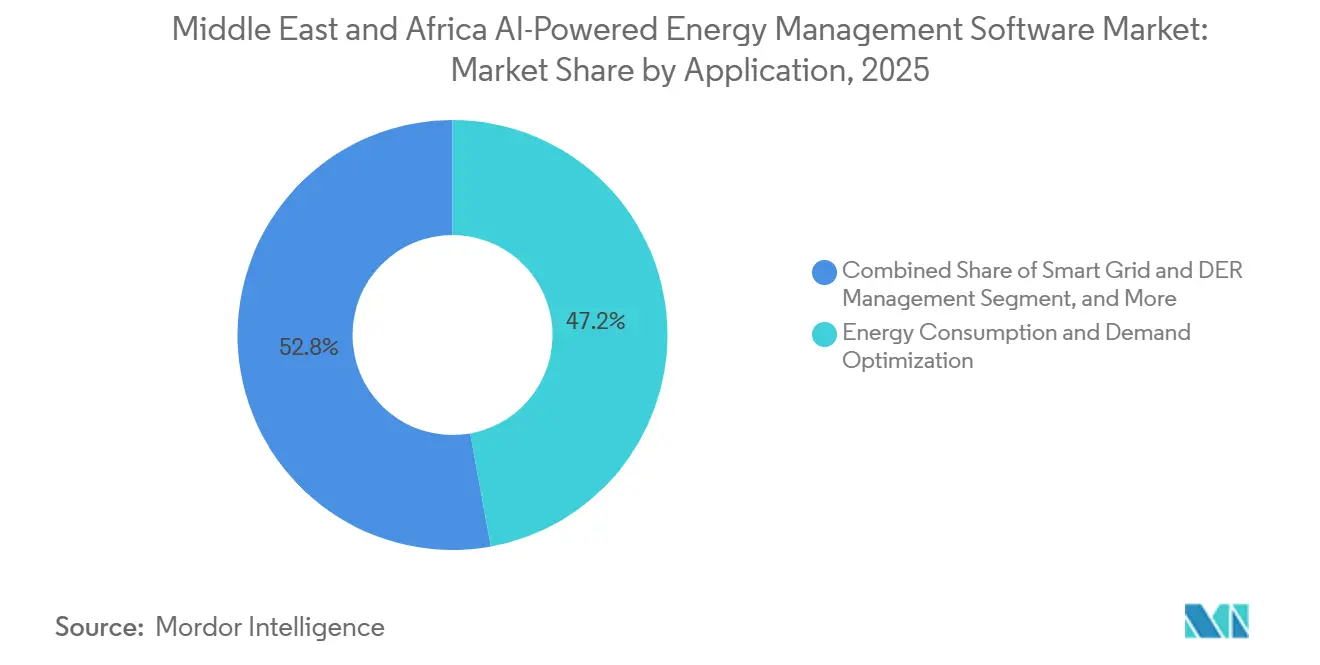

- Por aplicação, o consumo de energia e a otimização da demanda representaram 47,16% da participação do tamanho do Mercado de Software de Gestão de Energia Baseado em Inteligência Artificial no Oriente Médio e África em 2025, enquanto a previsão e integração de energia renovável permaneceu como a aplicação de crescimento mais rápido até 2031.

- Por usuário final, os edifícios comerciais mantiveram a maior posição em 2025, enquanto as concessionárias estão projetadas para expandir a um CAGR de 22,87% até 2031.

- Por geografia, o Oriente Médio representou 68,19% do Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África em 2025, enquanto a África está projetada para expandir a um CAGR de 23,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Necessidades de Orquestração de Redes Inteligentes e Recursos de Energia Distribuída | +5.5% | Núcleo do CCG, Arábia Saudita, Emirados Árabes Unidos, Omã, com extensão ao Egito e à África do Sul | Curto prazo (≤ 2 anos) |

| Volatilidade dos Custos de Energia e Pressão de Otimização da Demanda de Pico | +4.2% | Ampla relevância no Oriente Médio e África, mais forte no CCG e na África do Sul | Curto prazo (≤ 2 anos) |

| Retrofits de Eficiência em Data Centers e Imóveis Comerciais | +3.8% | Emirados Árabes Unidos e Arábia Saudita, com ganhos iniciais na África do Sul e no Egito | Médio prazo (2-4 anos) |

| Adoção de Resposta à Demanda de Concessionárias e Automação de Tarifas Dinâmicas | +3.1% | Emirados Árabes Unidos, Arábia Saudita e Omã, com adoção inicial em Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Controle de IA Local Ciberseguro para Ativos de Energia Críticos | +2.4% | Núcleo do CCG, com extensão ao Norte da África | Médio prazo (2-4 anos) |

| Otimização do Nexo Água-Energia em Dessalinização e Resfriamento Urbano | +1.5% | Arábia Saudita, Emirados Árabes Unidos, Omã e uso emergente no Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Necessidades de Orquestração de Redes Inteligentes e Recursos de Energia Distribuída

As crescentes necessidades de orquestração de redes inteligentes e recursos de energia distribuída permanecem como o impulsionador de demanda mais claro para o Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África, pois as concessionárias precisam de melhor controle sobre os ativos digitais de rede em expansão. A Arábia Saudita havia instalado mais de 10 milhões de medidores inteligentes e automatizado 32% de sua rede de distribuição até 2025, expandindo o conjunto de dados utilizável para software de IA em planejamento de rede e balanceamento de carga. A DEWA já havia comprometido 2 bilhões USD com seu programa de rede inteligente, o que manteve as aquisições de software de concessionárias vinculadas a gastos de infraestrutura plurianuais em vez de orçamentos de projetos-piloto de curto prazo. A Siemens relatou em 2026 que 64% das organizações do Oriente Médio consideravam as redes inteligentes e o software de rede cruciais para a transição energética, enquanto 62% afirmaram que as limitações da rede estavam freando a eletrificação. Essa combinação de maiores volumes de dados e restrições visíveis da rede tornou o software capaz de suporte a despacho, previsão de interrupções e coordenação de recursos de energia distribuída mais central nas aquisições. Nos sistemas de energia africanos, trabalhos de previsão híbrida de IA explicável para aplicações solares na África Subsaariana também mostraram por que as concessionárias estão migrando para software capaz de melhorar a confiabilidade enquanto gerencia a variabilidade renovável.

Volatilidade dos Custos de Energia e Pressão de Otimização da Demanda de Pico

A volatilidade dos custos de energia e a pressão da demanda de pico estão impulsionando o Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África para orçamentos operacionais mais rotineiros de usuários comerciais e industriais. Pesquisa publicada na Energy Strategy Reviews constatou que a IA e a economia digital foram impulsionadores positivos significativos da transição energética do CCG, enquanto preços mais altos do petróleo tiveram um efeito negativo nos quantis de consumo mais elevados. Esse resultado é relevante porque a exposição tarifária e os custos de energia vinculados a combustíveis encurtam o período de retorno do controle automatizado de demanda durante os períodos operacionais de pico. No Golfo, a demanda de resfriamento no verão reduz a margem para o gerenciamento manual de energia e aumenta o valor da otimização contínua em sistemas de climatização e programação de carga. Grandes instalações que antes tratavam o software como um complemento de eficiência agora o veem como proteção contra oscilações recorrentes de custos e penalidades de pico evitáveis. Esse impulsionador é mais forte onde portfólios comerciais e instalações industriais operam por longas horas e enfrentam expectativas mais rígidas de desempenho energético.

Retrofits de Eficiência em Data Centers e Imóveis Comerciais

Os retrofits em data centers e imóveis comerciais estão adicionando outra camada de demanda para o Mercado de Software de Gestão de Energia Baseado em Inteligência Artificial no Oriente Médio e África, à medida que os operadores de edifícios buscam menor intensidade de resfriamento e energia. Os data centers dos Emirados Árabes Unidos consumiram 3 TWh de eletricidade em 2025, equivalente a 2% da demanda total de eletricidade do país, o que aumentou o escrutínio sobre a eficiência do resfriamento e o monitoramento contínuo. O Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos, a Khazna Data Centers e a Agility lançaram um projeto-piloto em fevereiro de 2026 para implantar agentes de aprendizado por reforço da Phaidra em campi de hiperescala selecionados, com o objetivo de alcançar uma redução de até 40% no consumo de energia de resfriamento. Essa iniciativa mostrou que o gerenciamento de energia por IA foi além do monitoramento e entrou no controle operacional direto em um dos ambientes de maior densidade de energia da região. A mesma lógica está se estendendo aos edifícios comerciais em Dubai e Abu Dhabi, onde os proprietários estão realizando retrofits em sistemas legados de gestão predial em vez de substituir pilhas de hardware inteiras. Como resultado, o software capaz de se posicionar acima dos controles instalados e aprender com o comportamento do local está ganhando preferência em relação a redesenhos mais lentos e intensivos em capital.

Adoção de Resposta à Demanda de Concessionárias e Automação de Tarifas Dinâmicas

A resposta à demanda de concessionárias e a automação de tarifas dinâmicas estão ampliando o Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África para além da eficiência predial em direção a operações interativas com a rede. A Saudi Energy e a Kraken Technologies formaram uma joint venture em abril de 2026 para implantar um sistema operacional de concessionária baseado em IA em toda a região do Oriente Médio e Norte da África, o que sinalizou uma mudança em direção a plataformas unificadas abrangendo dados de geração, distribuição e fornecimento. O significado comercial é claro: as concessionárias não estão mais testando casos de uso isolados de medição inteligente e estão migrando para ambientes de software completos que precisam de ajuste constante de modelos e suporte de plataforma. Uma vez que as tarifas se tornam mais dinâmicas, os locais dos clientes precisam de capacidades de resposta automatizada para capturar economias e evitar atrasos na tomada de decisão manual. Essa mudança também cria receita recorrente para os fornecedores porque a lógica tarifária, os padrões de demanda e os insumos renováveis continuam mudando após a implantação inicial. A base endereçável, portanto, se estende além dos edifícios com uso intensivo de energia para concessionárias, agregadores e grandes usuários que buscam participação flexível em programas de balanceamento de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração de Tecnologia Operacional Legada e Sistemas de Gestão Predial | -3.2% | Mais aguda em zonas industriais do CCG com grande presença de instalações existentes e edifícios comerciais mais antigos em todo o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Locais em IA e Análise de Energia | -2.1% | Mais forte na África Subsaariana, com uma lacuna emergente nos mercados de médio porte do CCG | Médio prazo (2-4 anos) |

| Restrições de Soberania de Dados e Hospedagem em Nuvem Transfronteiriça | -1.4% | Núcleo do CCG, com extensão ao Norte da África e ao Egito | Médio prazo (2-4 anos) |

| Altos Custos Iniciais de Retrofit e Sensorização para Instalações Existentes | -1.1% | África Subsaariana, CCG de médio porte e zonas industriais do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Tecnologia Operacional Legada e Sistemas de Gestão Predial

A complexidade da integração de tecnologia operacional legada e sistemas de gestão predial permanece como o maior freio de curto prazo no Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África. Muitos ambientes de energia e concessionárias na região ainda operam SCADA, DCS e sistemas de controle predial instalados muito antes de a integração de IA se tornar um requisito de projeto. Os fornecedores frequentemente enfrentam configurações multiprotocolo que combinam Modbus, DNP3, IEC 61850 e interfaces prediais proprietárias em uma única instalação, o que estende o tempo de integração e o esforço de testes. Um relatório de 2026 sobre segurança de tecnologia operacional nos Emirados Árabes Unidos destacou o crescente foco em ambientes operacionais protegidos e camadas de segurança controladas localmente, o que reflete por que as integrações em instalações existentes são tratadas como projetos de alto risco em vez de simples implantações de software. Isso leva os compradores a preferirem fornecedores com middleware comprovado e adaptadores de protocolo, mesmo quando fornecedores concorrentes afirmam ter algoritmos mais robustos. O efeito é mais forte em instalações industriais mais antigas e instalações comerciais onde as paralisações são custosas e a substituição completa do sistema de controle permanece difícil de justificar.

Escassez de Talentos Locais em IA e Análise de Energia

A escassez de talentos locais em IA e análise de energia é uma restrição estrutural para o Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África, especialmente fora dos maiores centros do CCG. A JICA relatou em agosto de 2025 que apenas 5% dos profissionais de IA da África tinham acesso à infraestrutura de computação necessária para pesquisa e aplicação de IA, o que mostrou que a lacuna vai além dos números da força de trabalho.[1]JICA, "Publicação da Rede de Desenvolvimento de Talentos em IA," Agência Japonesa de Cooperação Internacional, jica.go.jp As escassez de habilidades em rede estão restringindo o ritmo da transição energética em toda a África, incluindo em funções de despacho, modelagem e operações de sistemas. Mesmo quando concessionárias e grandes operadores adquirem software, a escassez de usuários treinados pode atrasar a validação de modelos, reduzir a utilização diária e retardar as evidências necessárias para contratos de acompanhamento maiores. É por isso que os fornecedores estão cada vez mais embalando seu software com serviços gerenciados, pacotes de treinamento e análises guiadas, em vez de depender exclusivamente da implantação de autoatendimento. A lacuna de talentos é menos grave na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul, mas ainda é relevante em mercados de segundo nível onde as equipes de projeto permanecem reduzidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Permanece como Âncora de Receita Enquanto os Serviços Ganham Peso Estratégico

O software representou 67,44% do mix de componentes em 2025, tornando-o a âncora de receita mais clara no Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África. Os compradores em todo o CCG preferiram camadas de análise, gêmeo digital e preditivas que pudessem se posicionar acima de medidores inteligentes instalados, ativos SCADA e sistemas prediais, em vez de aguardar ciclos completos de renovação de hardware. Essa abordagem se alinhou ao padrão de investimento atual da região, pois muitos operadores já tinham infraestrutura digital parcial, mas ainda careciam de otimização contínua e suporte à decisão. À medida que as concessionárias soberanas e os grandes proprietários de imóveis expandiram sua captura de dados, o software se tornou a rota mais rápida para o valor porque poderia melhorar o agendamento, a previsão e a consciência de falhas sem uma reconstrução do zero. A estrutura de componentes, portanto, refletiu um mercado que está monetizando a inteligência primeiro e a substituição física em segundo lugar.

Os serviços estão se expandindo rapidamente, mesmo que o maior pool de receita de 2025 estivesse no software, porque a integração em instalações existentes e a calibração contínua de modelos adicionam uma camada de mão de obra a quase todas as implantações. A DEWA implantou seu Engenheiro Virtual de IA em junho de 2026 para fornecer alertas de falha preditiva, análise de causa raiz e simulação de cenários em tempo real em toda a rede de energia, demonstrando como as concessionárias estão pagando por capacidade de engenharia incorporada junto com funções de software. A IA em sistemas de energia renovável está entregando ganhos operacionais mensuráveis, apoiando taxas de adesão a serviços mais robustas em projetos que precisam de ajuste e supervisão. Essa mudança favorece fornecedores que podem combinar licenciamento de plataforma com implementação, integração e suporte de longo prazo em um único contrato. Isso também significa que a qualidade do serviço está se tornando parte da seleção de fornecedores, especialmente onde os usuários precisam de ajuda para converter saídas de software em ações de despacho, manutenção ou controle predial.

Por Modo de Implantação: A Nuvem Lidera a Adoção Atual Enquanto o Híbrido Expande Mais Rapidamente

A implantação baseada em nuvem manteve a maior posição em 2025, enquanto o tamanho do mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África para implantação híbrida está projetado para expandir a um CAGR de 23,15% entre 2026 e 2031. A nuvem atraiu concessionárias e gestores prediais que desejavam análises escaláveis sem o ônus inicial de construções de servidores dedicados. Também se adequa a portfólios de múltiplos locais que precisam de painéis centralizados e implantação mais rápida em ativos dispersos. Em casos de uso menos sensíveis, as configurações em nuvem reduziram as cargas de trabalho de TI internas e facilitaram o gerenciamento de atualizações de software. Isso manteve a nuvem na frente da adoção em volume, especialmente onde a velocidade e a disciplina de custos importavam mais do que regras rígidas de soberania.

A implantação híbrida está crescendo porque os operadores de energia críticos desejam flexibilidade de nuvem para análises não sensíveis, mantendo o controle operacional dos dados mais próximo do ativo. O Conselho de Cibersegurança dos Emirados Árabes Unidos e a Siemens formalizaram uma colaboração em segurança de tecnologia operacional em 2026, com o SINEC Guard implantado na infraestrutura de nuvem dos Emirados Árabes Unidos, sublinhando o impulso por arquiteturas protegidas com controle local sobre dados operacionais. Os sistemas locais ainda mantêm um lugar seguro em dessalinização, petroquímica e outras instalações críticas onde zero saída de dados é um requisito contratual ou regulatório. O resultado é um padrão de implantação em três partes em vez de um modelo de vencedor único, e isso mantém a competição de fornecedores aberta em profundidade de nuvem, hospedagem local e capacidade de integração de tecnologia operacional. Para os compradores, a decisão é menos sobre ideologia e mais sobre combinar necessidades de risco, latência e conformidade a cada carga de trabalho.

Por Aplicação: A Otimização da Demanda Lidera Hoje Enquanto a Integração Renovável Cresce Mais Rapidamente

O consumo de energia e a otimização da demanda representaram 47,16% do mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África em 2025, mantendo-o no centro das compras de software em toda a região. A grande participação refletiu a pressão imediata para gerenciar a demanda de resfriamento, a exposição tarifária e o desempenho de sistemas de climatização em climas onde os custos de energia podem subir rapidamente durante os meses de pico. Instalações comerciais e usuários industriais valorizam essa aplicação porque produz economias visíveis por meio de agendamento, modelagem de carga e detecção de anomalias. Também se adequa a ativos que já possuem dados de medição e controle, mas precisam de automação mais robusta para converter informações em ação. Para muitos compradores, este continua sendo o ponto de entrada mais direto porque o caso de economia é mais fácil de explicar e medir do que projetos de transformação de rede de ciclo mais longo.

A previsão e integração de energia renovável estão avançando mais rapidamente dentro do mix de aplicações à medida que as concessionárias aumentam a capacidade solar e eólica e precisam de melhores ferramentas para equilibrar a produção variável. A meta de 50% de eletricidade renovável da Arábia Saudita para 2030 e o impulso mais amplo de energia limpa dos Emirados Árabes Unidos estão sublinhando a necessidade de software capaz de prever a produção e estabilizar as operações em torno da geração intermitente. Um artigo de fevereiro de 2026 na npj Clean Energy destacou a importância da otimização consciente do clima para a implantação resiliente de renováveis nos sistemas de energia africanos, sublinhando a necessidade de melhor software de previsão e despacho. O desempenho de ativos e a manutenção preditiva também permanecem importantes, pois as concessionárias e os grandes usuários industriais estão operando ativos legados de geração e transmissão que não podem se dar ao luxo de ter paralisações não planejadas. O gerenciamento de redes inteligentes e recursos de energia distribuída, juntamente com negociação de energia e inteligência de mercado, estão ganhando peso à medida que os sistemas elétricos regionais adicionam recursos distribuídos e necessidades de balanceamento mais complexas.

Por Usuário Final: Edifícios Comerciais Mantêm a Liderança Enquanto as Concessionárias Entregam o Crescimento Mais Rápido

Os edifícios comerciais mantiveram a maior participação de usuários finais em 2025, fornecendo uma base sólida para o Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África em escritórios, varejo, hotelaria e imóveis de uso misto. Grandes portfólios de imóveis na Arábia Saudita e nos Emirados Árabes Unidos estiveram sob pressão para reduzir o consumo de eletricidade sem comprometer o conforto dos inquilinos ou o tempo de atividade. Isso tornou o controle baseado em IA sobre resfriamento, iluminação e demanda vinculada à ocupação mais atraente do que o monitoramento manual ou auditorias periódicas. O segmento também se beneficiou do fato de que os proprietários de edifícios podiam realizar retrofits de software em ambientes de controle existentes com menos perturbação do que grandes atualizações físicas. Em muitos portfólios, o caso de compra de software foi fortalecido por metas internas de sustentabilidade e por uma supervisão mais formal do desempenho energético.

As concessionárias estão projetadas para expandir a um CAGR de 22,87% até 2031, tornando-as o segmento de usuário final de crescimento mais rápido no Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África. A EWEC e a Universidade Khalifa fizeram parceria em 2025 para desenvolver módulos de IA para integração fotovoltaica em grande escala com armazenamento, incluindo ferramentas para prever desvios de frequência e estimar a inércia do sistema. Esse trabalho refletiu uma mudança mais ampla na qual as concessionárias estão indo além da faturação e análise predial em direção à orquestração em nível de sistema de recursos de energia distribuída, resposta à demanda e estabilidade da rede. As instalações industriais também estão aumentando a adoção à medida que refinarias, instalações petroquímicas e operações de metais buscam menor custo de energia por unidade de produção por meio de otimização mais rigorosa vinculada à tecnologia operacional. Os edifícios residenciais permanecem o menor segmento de valor hoje, mas os lançamentos de medidores inteligentes no Golfo estão gradualmente construindo o banco de dados necessário para futuros serviços de energia de IA em nível doméstico.

Análise Geográfica

O Oriente Médio representou 68,19% da participação do mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África em 2025, o que manteve os gastos regionais concentrados no CCG. O lançamento de mais de 10 milhões de medidores inteligentes pela Arábia Saudita e a automação de 32% da rede de distribuição até 2025 criaram o banco de dados que permite a otimização liderada por software em escala. Os Emirados Árabes Unidos também mantiveram forte impulso por meio do programa de investimento em rede inteligente da DEWA e iniciativas digitais de rede relacionadas que vincularam a demanda de software a planos de infraestrutura plurianuais. Nesse contexto, o Mercado de Software de Gestão de Energia Baseado em Inteligência Artificial no Oriente Médio e África se beneficiou de uma base de compradores que vê a inteligência de rede como parte da resiliência nacional e do controle de custos. A pressão de conformidade, as grandes concessionárias públicas e os ativos comerciais densos, portanto, mantiveram o Oriente Médio à frente do restante da região nos gastos atuais.

O tamanho do mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África para a África está projetado para expandir a um CAGR de 23,66% entre 2026 e 2031, tornando-a a geografia de crescimento mais rápido no estudo. O Egito está construindo impulso inicial por meio de trabalhos de digitalização de rede que a Schneider Electric realizou com o Ministério de Eletricidade e Energia Renovável em Sharm El Sheikh, Minya, Alto Egito e Delta Sul. A África do Sul também permanece importante porque a integração de energia renovável e as necessidades de balanceamento do sistema estão impulsionando o interesse em software para planejamento de despacho e eficiência operacional. Um estudo de caso sul-africano de 2025 na revista Processes usou 5 anos de dados reais de rede para validar a otimização estocástica para integração renovável sob incerteza, o que apoia o caso de software operacional avançado nesse mercado. Em toda a África Subsaariana, os casos de uso de microrredes, eletrificação rural e monitoramento de transformadores ainda estão em estágio inicial, mas estão lançando as bases para uma adoção mais ampla após 2026.

Omã, Catar, Kuwait e Bahrein estão ampliando a oportunidade regional por meio de medição inteligente, planejamento de flexibilidade de demanda e digitalização de infraestrutura crítica. Omã inaugurou a primeira instalação de balanceamento de rede pelo lado da demanda de 15 MW da região em abril de 2026, usando o gerenciamento de carga controlável como uma camada de usina virtual sobre os ativos de demanda industrial existentes. A Autoridade de Água da Arábia Saudita relatou em outubro de 2025 que ferramentas de eficiência baseadas em IA podem reduzir o consumo de energia em até 30% dos custos operacionais totais em sistemas de transmissão de água, o que reforça o valor de longo prazo do software em dessalinização e redes de água.[2]Autoridade de Água da Arábia Saudita, "Relatório Horizontes da Água," Autoridade de Água da Arábia Saudita, swa.gov.sa Esses mercados menores do CCG ainda não correspondem à Arábia Saudita ou aos Emirados Árabes Unidos em escala de gastos, mas seus programas atuais de medição e flexibilidade estão construindo demanda futura de software.

Cenário Competitivo

O Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África permanece moderadamente consolidado, com Schneider Electric, Siemens, Honeywell e ABB mantendo posições fortes em concessionárias, grandes portfólios imobiliários e infraestrutura crítica. A força dos incumbentes vem menos de uma marca ampla e mais de relacionamentos instalados, capacidade de serviço local e a capacidade de integração com sistemas nacionais de rede e controle predial. Os compradores neste mercado estão testando os fornecedores em residência de dados, explicabilidade e compatibilidade com tecnologia operacional tanto quanto em painéis ou afirmações de modelos. Isso favorece fornecedores que podem comprovar longos históricos de implantação e capacidade de entrega local na Arábia Saudita, nos Emirados Árabes Unidos e no Egito. Também deixa espaço para especialistas onde os projetos são menores, mais rápidos ou mais focados em uma única aplicação, como otimização predial ou controle de microrrede.

A Schneider Electric reforçou sua posição em maio de 2026 por meio de um acordo com o BFL Group para implantar soluções EcoStruxure Building em 26 lojas nos Emirados Árabes Unidos, mostrando como a demanda de edifícios comerciais está escalando por meio de implantações repetíveis em múltiplos locais. A Honeywell assinou um memorando de entendimento em fevereiro de 2026 com a Kortech para automatizar e digitalizar infraestrutura crítica no Egito, na Arábia Saudita e nos Emirados Árabes Unidos, o que ampliou sua base de execução regional em data centers, cidades inteligentes e ativos vinculados ao transporte.[3]Honeywell International Inc., "Honeywell Colabora com a Kortech para Automatizar Projetos de Infraestrutura no Oriente Médio e Norte da África," Honeywell, honeywell.com A Saudi Energy e a Kraken Technologies também formaram uma joint venture sediada em Riade em abril de 2026, o que marcou um impulso em direção a plataformas operacionais de concessionárias com respaldo soberano adaptadas aos sistemas de energia regionais. Esses movimentos mostram que a vantagem competitiva está cada vez mais vinculada à profundidade da plataforma mais parcerias de entrega, em vez de apenas recursos de software. Eles também mostram por que os compradores regionais preferem fornecedores que possam apoiar todo o caminho desde a implantação até o ajuste contínuo de modelos e suporte operacional.

Os desafiantes especializados ainda têm espaço em edifícios comerciais, indústria leve e otimização de data centers, onde os ciclos de aquisição são mais curtos e o retorno em um único local é mais fácil de comprovar. O projeto-piloto da Phaidra anunciado em fevereiro de 2026 pelo Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos, Khazna e Agility, juntamente com o contrato da Presight com a Khazna em fevereiro de 2026 para gestão de instalações otimizada por IA e capacidades de gêmeo digital, destacou como players focados podem conquistar posições de alto valor em nichos específicos. Com o tempo, o Mercado de Software de Gestão de Energia Baseado em Inteligência Artificial no Oriente Médio e África provavelmente manterá uma estrutura moderada, pois os grandes incumbentes dominam as contas mais complexas, enquanto empresas menores continuam encontrando espaço em novos casos de uso e mercados menos consolidados. Os resultados competitivos, portanto, continuarão dependendo da profundidade de integração regional, da qualidade do serviço e da capacidade de equilibrar a escala em nuvem com as necessidades de soberania.

Líderes do Setor de Software de Gestão de Energia Baseado em IA no Oriente Médio e África

-

IBM Corporation

-

Cisco Systems, Inc.

-

Siemens AG

-

Schneider Electric SE

-

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A DEWA implantou o primeiro Engenheiro Virtual de IA do mundo para sua rede de energia, um sistema que aprende continuamente com dados operacionais de geração, transmissão e distribuição para fornecer alertas de falha preditiva, análise de causa raiz, cálculos autônomos de eficiência e simulações de cenários em tempo real.

- Maio de 2026: A Schneider Electric assinou um acordo de colaboração com o BFL Group para implantar sua plataforma EcoStruxure Building, incluindo os módulos Energy Activate, Operation e Advisor, em 26 lojas Brands For Less nos Emirados Árabes Unidos, com uma fase de projeto-piloto estruturada seguida de uma implantação escalável em toda a rede.

- Abril de 2026: A Saudi Energy e a Kraken Technologies Limited estabeleceram uma joint venture com sede em Riade para acelerar a transformação digital de concessionárias baseada em IA em toda a região do Oriente Médio e Norte da África, com a joint venture designada como distribuidora regional exclusiva da Kraken para seu sistema operacional de IA, que gerencia mais de 70 milhões de contas de clientes em mais de 27 países.

- Fevereiro de 2026: A Honeywell assinou um memorando de entendimento com a Kortech, subsidiária da Hassan Allam Holding, para colaborar na automação e digitalização de infraestrutura crítica no Egito, na Arábia Saudita e nos Emirados Árabes Unidos, com foco em data centers, desenvolvimentos de cidades inteligentes e projetos de transporte.

Escopo do Relatório do Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África

O Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África compreende soluções de software avançadas que aproveitam inteligência artificial, aprendizado de máquina e análise para otimizar o consumo de energia, aprimorar a eficiência operacional e avançar iniciativas de sustentabilidade. Essas plataformas avançadas se integram perfeitamente a redes inteligentes, dispositivos de IoT e à infraestrutura de energia mais ampla, facilitando o monitoramento em tempo real e a otimização preditiva. A crescente demanda de energia, o impulso para a integração de energia renovável e os programas proativos de sustentabilidade liderados pelo governo estão impulsionando o momentum do mercado. Atendendo a concessionárias, indústrias e ao setor comercial, essas soluções não apenas ajudam a reduzir custos, mas também a diminuir emissões. Além disso, a digitalização contínua e o desenvolvimento de infraestrutura da região estão impulsionando a adoção generalizada dessas tecnologias em suas diversas economias.

O Relatório do Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Consumo de Energia e Otimização da Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Redes Inteligentes e Recursos de Energia Distribuída (RED), Previsão e Integração de Energia Renovável e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Consumo de Energia e Otimização da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Consumo de Energia e Otimização da Demanda | |

| Desempenho de Ativos e Manutenção Preditiva | ||

| Gestão de Redes Inteligentes e Recursos de Energia Distribuída (RED) | ||

| Previsão e Integração de Energia Renovável | ||

| Negociação de Energia, Precificação e Inteligência de Mercado | ||

| Por Usuário Final | Concessionárias | |

| Edifícios Comerciais | ||

| Instalações Industriais | ||

| Edifícios Residenciais | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o Mercado de Software de Gestão de Energia Baseado em IA no Oriente Médio e África?

O mercado estava em 313,12 milhões USD em 2025, atingiu 379,25 milhões USD em 2026 e está previsto para alcançar 988,60 milhões USD até 2031 a um CAGR de 21,12%.

Qual componente lidera a receita neste espaço?

O software liderou com 67,44% da receita em 2025 porque os compradores preferiram camadas de análise e otimização capazes de trabalhar com infraestrutura de rede e predial instalada.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação híbrida está projetada para crescer a um CAGR de 23,15% até 2031, à medida que os operadores equilibram a escalabilidade da nuvem com as necessidades de soberania e controle de ativos críticos.

Qual grupo de usuários finais está criando a demanda futura mais forte?

As concessionárias devem expandir a um CAGR de 22,87% até 2031, à medida que os gastos com IA se deslocam para orquestração de recursos de energia distribuída, resposta à demanda e software de estabilidade de rede.

Por que os data centers são importantes para a demanda regional?

Os data centers estão aumentando a densidade de energia e a pressão de resfriamento, especialmente nos Emirados Árabes Unidos e na Arábia Saudita, o que torna a otimização de energia baseada em IA mais valiosa e mais fácil de justificar.

Quais são as principais barreiras para uma adoção mais ampla em todo o Oriente Médio e África?

As maiores barreiras são a integração de tecnologia operacional legada e sistemas prediais, juntamente com a escassez de talentos locais em IA e análise de energia em vários mercados africanos e regionais de segundo nível.

Página atualizada pela última vez em: