Tamanho e Participação do Mercado de Transporte de Backbone de Fibra 5G do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

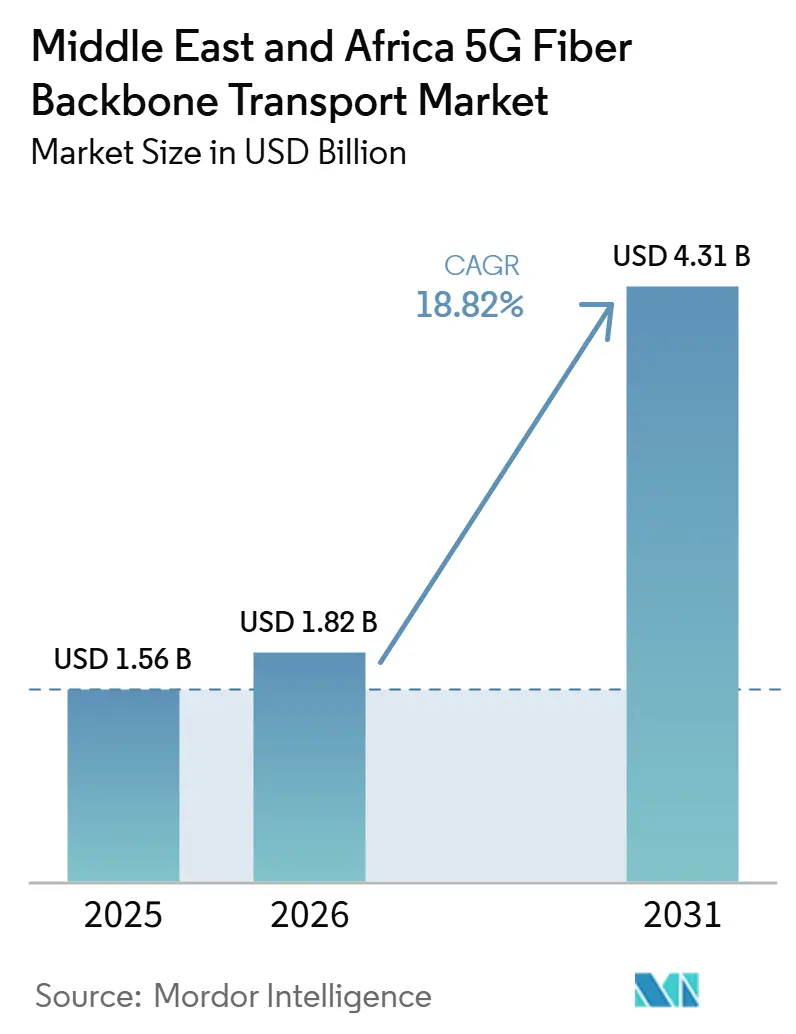

| Tamanho do mercado no ano base (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Backbone de Fibra 5G do Oriente Médio e África pela Mordor Intelligence

O tamanho do Mercado de Transporte de Backbone de Fibra 5G do Oriente Médio e África foi avaliado em 1,56 bilhões de USD em 2025 e estima-se que cresça de 1,82 bilhões de USD em 2026 para atingir 4,31 bilhões de USD até 2031, a um CAGR de 18,82% durante o período de previsão (2026-2031). O mercado de transporte de backbone de fibra 5G do Oriente Médio e África está crescendo à medida que os lançamentos de 5G no GCC e as implantações iniciais africanas continuam elevando a necessidade de transporte óptico de alta capacidade, enquanto o tráfego de interconexão de data centers também aumenta em toda a região. Programas governamentais de infraestrutura digital na Arábia Saudita, nos Emirados Árabes Unidos, no Catar, no Kuwait, na Argélia e em Marrocos continuam a apoiar a expansão de fibra e a encurtar os ciclos de atualização das redes de transporte nacionais. A concorrência permanece ativa entre fornecedores chineses, que competem em custo e escala, e fornecedores ocidentais, que se concentram em óptica coerente e controle de rede orientado por software. A demanda também está se expandindo além das operadoras de telecomunicações, pois os compromissos de nuvem em hiperescala nos hubs de data centers do GCC criam requisitos garantidos de largura de banda e apoiam a aquisição de longo prazo para redes de backbone avançadas. Os custos de obras civis, atrasos em licenciamentos, pressão cambial e problemas de integração multifornecedor ainda retardam a execução em alguns mercados, mas esses fatores permanecem gerenciáveis dentro do período de previsão atual.

Principais Conclusões do Relatório

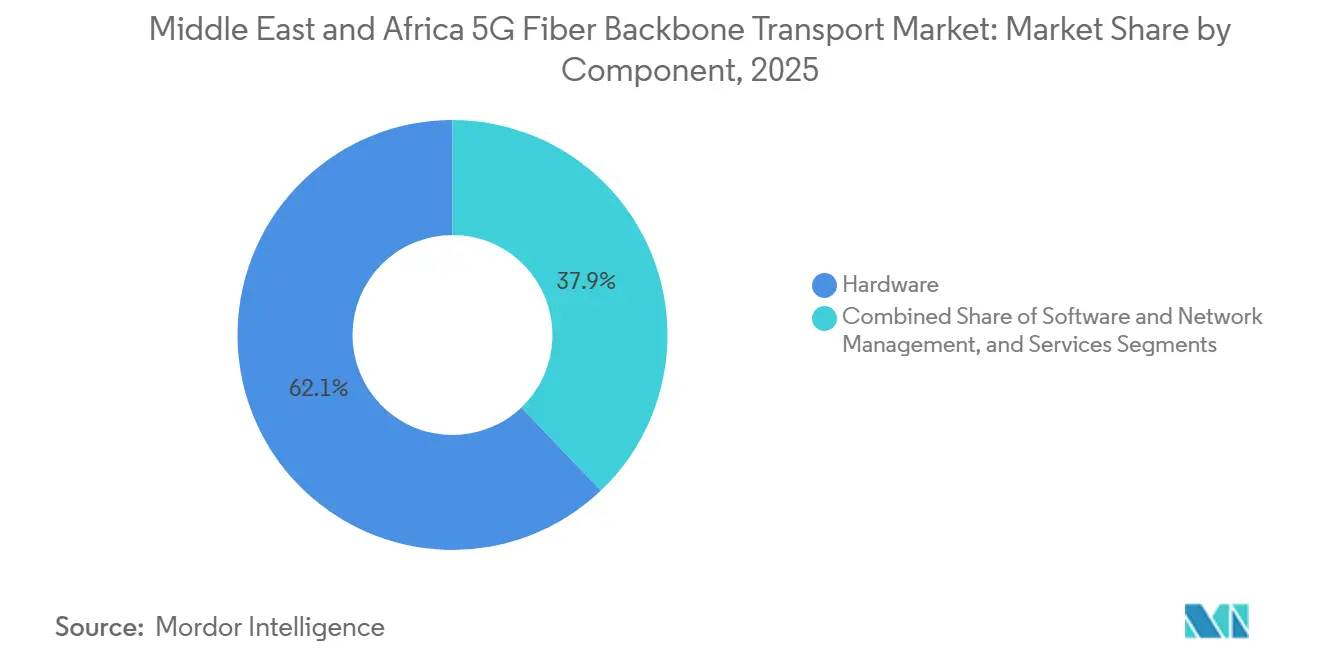

- Por componente, o hardware deteve 62,12% da participação de receita no mercado de transporte de backbone de fibra 5G do Oriente Médio e África em 2025, enquanto o segmento de software e gerenciamento de rede está projetado para expandir a um CAGR de 24,57% até 2031.

- Por capacidade, 10 a 100 Gbps representou 50,59% da participação de receita no mercado de transporte de backbone de fibra 5G do Oriente Médio e África em 2025, enquanto acima de 100 Gbps está projetado para expandir a um CAGR de 20,20% até 2031.

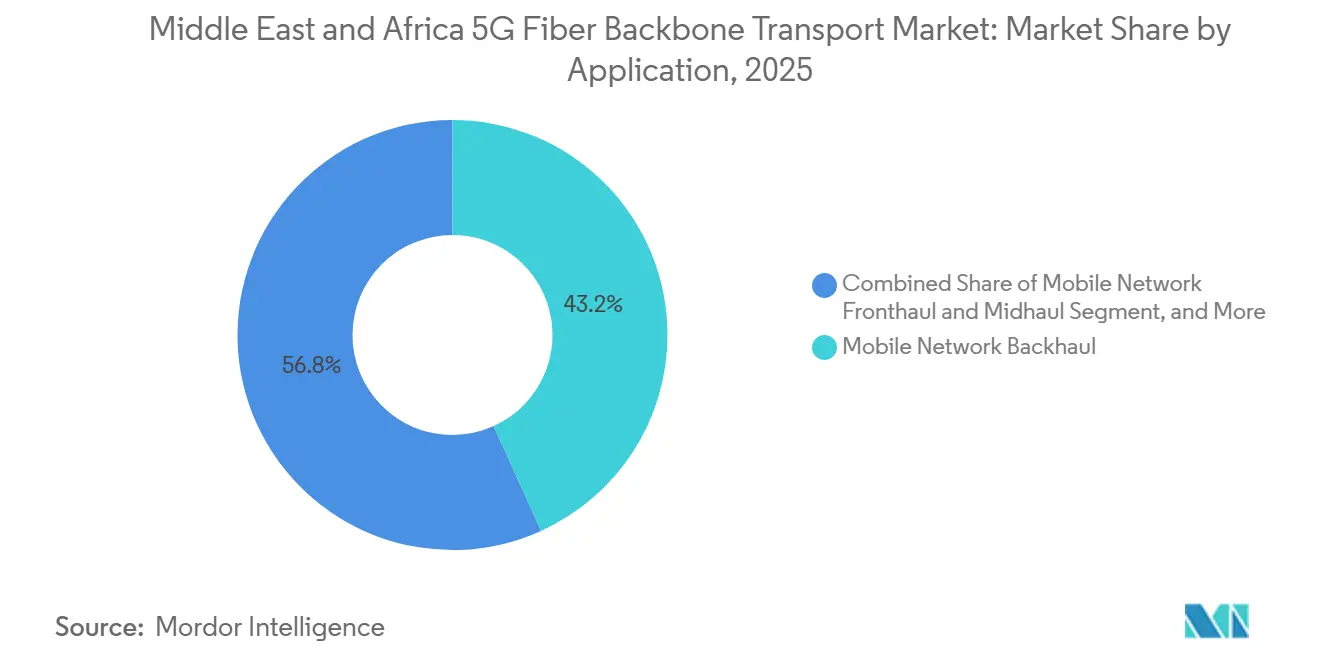

- Por aplicação, o backhaul de rede móvel capturou 43,24% da participação de receita no mercado de transporte de backbone de fibra 5G do Oriente Médio e África, enquanto o segmento de fronthaul e midhaul de rede móvel está projetado para expandir a um CAGR de 27,12% até 2031.

- Por setor de usuário final, as operadoras de rede móvel detiveram 56,67% da participação de receita no mercado de transporte de backbone de fibra 5G do Oriente Médio e África, enquanto os provedores de nuvem e hiperescala estão projetados para expandir a um CAGR de 26,47% até 2031.

- Por geografia, o Oriente Médio deteve 66,46% da participação de receita no mercado de transporte de backbone de fibra 5G do Oriente Médio e África em 2025, enquanto a África está projetada para expandir a um CAGR de 20,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte de Backbone de Fibra 5G do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de Nuvem e Interconexão de Data Centers para Backbones de 400G e 800G | +4.2% | Emirados Árabes Unidos, Arábia Saudita, Catar, com expansão para Egito e África do Sul | Médio prazo (2-4 anos) |

| Densificação de Small Cells 5G e Macro Urbano | +3.5% | Centros urbanos do GCC, Nairóbi, Lagos, Cairo | Curto prazo (≤ 2 anos) |

| Programas Soberanos de Infraestrutura Digital no GCC e Norte da África | +3.1% | Arábia Saudita, Emirados Árabes Unidos, Catar, Argélia, Marrocos | Longo prazo (≥ 4 anos) |

| Desagregação de Open RAN e eCPRI das Camadas de Transporte | +2.8% | Emirados Árabes Unidos, Arábia Saudita, Quênia, África do Sul | Médio prazo (2-4 anos) |

| Mudança no Projeto de Rotas para Backbones de Fibra Atacadista Multitenant | +2.4% | Corredores centrais pan-africanos, operadoras atacadistas do GCC | Longo prazo (≥ 4 anos) |

| Fiberização de Nível Utilitário em Portos, Zonas Industriais e Corredores de Energia | +1.9% | Emirados Árabes Unidos, Arábia Saudita, Omã, Marrocos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Nuvem e Interconexão de Data Centers para Backbones de 400G e 800G

O tráfego de nuvem e data centers é um importante fator de suporte de curto prazo para o mercado de transporte de backbone de fibra 5G do Oriente Médio e África, pois as operadoras do GCC já estão avançando além das condições de teste para implantações comerciais ao vivo de alta capacidade. Nokia e stc Group concluíram o primeiro teste de campo de longa distância de 1 Tbps da região em janeiro de 2025 ao longo de 850 km, o que demonstrou que o desempenho de backbone de altíssima capacidade já é prático para uso comercial na Arábia Saudita.[1]Nokia Corporation, "Nokia e stc Group Estabelecem Recorde no Oriente Médio com Conectividade de Data Center de 1 Tbps em Rede de 850 km," Nokia, nokia.com A e& UAE implantou então o WaveLogic 6 Extreme da Ciena em fevereiro de 2025 e atingiu 1,6 Tbps por comprimento de onda dentro de sua infraestrutura existente, o que fortaleceu o argumento para o escalonamento óptico rápido em torno de hubs de inteligência artificial e nuvem.[2]Ciena Corporation, "e& UAE Primeira no Oriente Médio e África a Implantar o WaveLogic 6 da Ciena," Relações com Investidores da Ciena, ciena.com A MTN Nigeria e a Huawei também lançaram a primeira Rede Óptica com Comutação Automática híbrida de 400G-800G da Nigéria em julho de 2025, incluindo o primeiro canal óptico de 800G de comprimento de onda único do país, o que demonstrou que a mesma mudança de capacidade está agora alcançando os mercados africanos de fronteira. A e& UAE demonstrou ainda em novembro de 2025 que o dual-800GE sobre DWDM pode reduzir a latência e diminuir o custo por bit, o que melhora o caso de negócios para o investimento antecipado em backbone antes que o tráfego de assinantes atinja plena maturidade.

Densificação de Small Cells 5G e Macro Urbano

O mercado de transporte de backbone de fibra 5G do Oriente Médio e África também está se beneficiando de lançamentos densos de sites 5G, pois as arquiteturas de small cells e macro avançadas requerem muito mais fibra do que os layouts móveis legados. A implantação de 5G da Safaricom em Nairóbi foi apoiada por instalações de small cells e DAS que entregaram velocidades típicas de 400 Mbit/s a 700 Mbit/s em áreas comerciais densas, sublinhando a necessidade de suporte direto de fibra no nível de rádio. A Argélia acrescentou outro exemplo claro quando Ooredoo, Djezzy e Mobilis lançaram o 5G comercial em dezembro de 2025, após a Algerie Telecom e a Huawei terem atualizado o backbone óptico nacional para 400G WDM em todas as 58 wilayas em fevereiro de 2025. O requisito de transporte aumenta acentuadamente porque cada ativação de small cell 5G sob a opção eCPRI 7.2x desloca o processamento sensível à latência para mais perto da unidade de rádio, apertando o orçamento de latência de ponta a ponta para 100-150 microssegundos. O Índice de Banda Larga Móvel MEA 2025 da Nokia também apontou para a aceleração dos investimentos em 5G, com operadoras adicionando capacidades 5G-Advanced, casos de uso industriais e fatiamento de rede, todos os quais exigem maior precisão de transporte do que os serviços padrão de banda larga ao consumidor.

Programas Soberanos de Infraestrutura Digital no GCC e Norte da África

Os programas de infraestrutura apoiados pelo governo continuam sendo uma base importante para o mercado de transporte de backbone de fibra 5G do Oriente Médio e África, pois criam demanda antes que os volumes de tráfego privado se consolidem plenamente. O Kuwait assinou uma parceria público-privada de KD 825 milhões (USD 2,69 bilhões) por 50 anos em 2026 para projetar, construir, operar e manter a rede nacional de telecomunicações fixas e estender fibra de alta velocidade a 90% dos domicílios. Marrocos seguiu um modelo diferente quando a ANRT autorizou as joint ventures Uni Fiber e Uni Tower entre a Maroc Telecom e a Inwi em 18 de junho de 2025, com um investimento de primeira fase de MAD 4,4 bilhões (USD 450 milhões) em infraestrutura passiva visando 1 milhão de conexões FTTH em 2 anos e 3 milhões até 2030.[3]Agência Nacional de Regulação das Telecomunicações, "Autorização das Joint Ventures Uni Fiber e Uni Tower," ANRT Marrocos, anrt.ma Esses programas são importantes porque criam um nível mínimo de demanda de transporte que apoia a aquisição mesmo antes que as cargas de trabalho privadas de inteligência artificial, nuvem e empresas se intensifiquem plenamente. Eles também encurtam o período de risco para os fornecedores, pois a capacidade é frequentemente comprometida 18-36 meses antes que o tráfego comercial atinja plena escala.

Desagregação de Open RAN e eCPRI das Camadas de Transporte

A adoção de Open RAN e eCPRI está mudando os padrões de aquisição no mercado de transporte de backbone de fibra 5G do Oriente Médio e África, pois as camadas de transporte agora exigem temporização mais precisa, menor latência e controle de rede mais flexível. A especificação do Grupo de Trabalho 4 da Aliança O-RAN exige que o eCPRI sobre Ethernet ou UDP/IP opere com latência inferior a 100 microssegundos e tolerância de jitter em nível de microssegundo, o que leva as operadoras a adotar fibra dedicada ou Ethernet compatível com redes sensíveis ao tempo no segmento de fronthaul. A du acrescentou um exemplo prático em dezembro de 2025, demonstrando o primeiro link de banda E de 25 Gbps do mundo integrado a um lançamento de site 5G-Advanced, que entregou transporte semelhante à fibra em áreas urbanas densas onde a fibra física é mais difícil de implantar. Em seguida, assinou um acordo estratégico de 3 anos com a Huawei, demonstrando que o transporte desagregado pode suportar simultaneamente a aquisição de backhaul de fibra e sem fio de alta capacidade. Essa mudança também ajuda a explicar por que o software e o gerenciamento de rede é o componente de crescimento mais rápido no mercado de transporte de backbone de fibra 5G do Oriente Médio e África, pois as interfaces abertas reduzem o aprisionamento na camada de hardware e tornam o controle SDN e a otimização baseada em inteligência artificial mais importantes.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Obras Civis e Atrasos em Direito de Passagem | -1.8% | África Subsaariana, cidades secundárias da Arábia Saudita, zonas rurais da Turquia | Curto prazo (≤ 2 anos) |

| Restrições de Energia, Resfriamento e Acesso a Sites em Mercados Africanos Remotos | -1.2% | Nigéria, RDC, África Oriental remota, sul saariano da Argélia | Longo prazo (≥ 4 anos) |

| Fricção de Interoperabilidade entre Camadas Ópticas e de Pacotes Multifornecedor | -0.8% | Global, com impacto agudo em implantações multifornecedor no GCC | Médio prazo (2-4 anos) |

| Pressão Cambial e Dependência de Importação para Óptica Coerente e Sistemas de Linha | -0.6% | Nigéria, Egito, Quênia, Turquia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Obras Civis e Atrasos em Direito de Passagem

Os custos de obras civis e os atrasos em licenciamentos continuam sendo o freio mais imediato no mercado de transporte de backbone de fibra 5G do Oriente Médio e África, especialmente na África Subsaariana e nas cidades secundárias, onde as aprovações avançam lentamente. A infraestrutura de fibra terrestre da África ultrapassou 2,1 milhões de km, com 1,3 milhão de km ativos conforme o Africa Broadband Outlook 2024, e 58.000 km entraram em operação nos 12 meses até junho de 2024, mas esse ritmo ainda fica aquém da densidade necessária para a plena prontidão de transporte 5G em escala. O principal problema não é apenas a falta de capital, pois projetos na Nigéria e em cidades secundárias da Arábia Saudita ainda podem enfrentar aprovações sobrepostas de reguladores de telecomunicações, órgãos de planejamento e autoridades rodoviárias que se estendem por 18-24 meses. A Ciena afirmou na AfricaCom 2025 que a infraestrutura de inteligência artificial está aumentando os volumes de dados nos data centers, mesmo que algumas das rotas de transporte mais importantes ainda enfrentem longos prazos de entrega.[4]Ciena Corporation, "Participação na Palestra Principal da AfricaCom 2025, Joe Marsella," Ciena, ciena.com Essa é uma das razões pelas quais os modelos de vala compartilhada e fibra de acesso aberto estão ganhando apoio: um único concessionário pode passar por um único processo de licenciamento e arrendar capacidade para vários operadores.

Restrições de Energia, Resfriamento e Acesso a Sites em Mercados Africanos Remotos

As rotas africanas remotas representam um desafio operacional diferente para o mercado de transporte de backbone de fibra 5G do Oriente Médio e África, pois os sites de amplificação de longa distância frequentemente dependem de condições difíceis de energia e resfriamento, e não apenas de acesso a valas. O MTN Group afirmou no seu Dia de Mercados de Capitais de 2026 que sua infraestrutura de fibra africana deve crescer de 140.000 km para entre 420.000 km e 560.000 km até 2030, mas essa expansão ainda é afetada pelas necessidades de energia em cabines fora da rede elétrica e pela carga de resfriamento dos transponders DWDM coerentes em ambientes de alta temperatura. O problema é especialmente relevante na Argélia saariana e na África Oriental e Central remota, onde as condições de acesso e manutenção de sites elevam o custo de manter os equipamentos de longa distância estáveis. Nokia, NPS e e& UAE também realizaram um teste laboratorial em 2026 com fibra de núcleo oco a 153 Tb/s de tráfego bidirecional de banda C+L, apontando para uma opção futura que poderia melhorar a latência e a economia de espaçamento de amplificadores em rotas remotas. No curto prazo, as operadoras ainda precisam de projetos de cabines alimentadas por energia solar e perfis de equipamentos de menor calor, o que adiciona custos iniciais e pesa sobre os retornos dos projetos em mercados de fronteira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Inteligência de Software Remodela um Mercado Liderado por Hardware

O hardware deteve uma participação de 62,12% em 2025, indicando que o mercado de transporte de backbone de fibra 5G do Oriente Médio e África ainda está em fase de construção, com as operadoras gastando primeiro nas camadas ópticas físicas. Sistemas de transporte óptico, plataformas DWDM e ROADM, e equipamentos óptico-de-pacotes continuam sendo os principais itens nos ciclos de aquisição nas rotas de backbone do GCC e nos corredores de longa distância africanos. Esse padrão reflete o fato de que as operadoras ainda estão expandindo o alcance da rede e a capacidade de transporte bruta antes de deslocar uma parcela maior dos gastos para as camadas de software. Os serviços também estão ganhando relevância porque as operadoras em mercados africanos de fronteira frequentemente dependem de fornecedores para planejamento, implantação, integração e operações gerenciadas. O software e o gerenciamento de rede estão projetados para expandir a um CAGR de 24,57% de 2026 a 2031, o que o torna a categoria de componente de crescimento mais rápido no mercado de transporte de backbone de fibra 5G do Oriente Médio e África.

Esse crescimento mais rápido do software reflete uma mudança mais ampla na forma como o setor de transporte de backbone de fibra 5G do Oriente Médio e África está competindo, pois o valor está migrando para o controle de rede, orquestração e otimização, e não apenas para o hardware. A Nokia concluiu sua aquisição da Infinera por USD 2,3 bilhões em janeiro de 2025, combinando fotônica coerente com gerenciamento de rede nativo em nuvem e demonstrando que os principais fornecedores estão fortalecendo ambas as camadas simultaneamente. O lançamento em 2025 da Rede de Fibra Óptica Gerenciada da Omantel com a Ciena também mostrou que as operadoras estão adquirindo monitoramento de SLA em tempo real, largura de banda sob demanda e provisionamento automatizado sob um modelo de rede como serviço, e não apenas capacidade óptica bruta. Padrões como o enquadramento de rede de transporte óptico ITU-T G.709 e os modelos de dados IETF YANG também estão moldando as escolhas de arquitetura de software em licitações regionais, à medida que as operadoras buscam interoperabilidade em infraestruturas de transporte em expansão. Como resultado, o mix de componentes no mercado de transporte de backbone de fibra 5G do Oriente Médio e África ainda é liderado pelo hardware, mas a diferenciação futura está cada vez mais migrando para as camadas de gerenciamento definidas por software.

Por Capacidade: As Redes de 100G Instaladas Estão Cedendo Lugar a Rotas de Maior Capacidade

O segmento de 10 a 100 Gbps representou 50,59% do mercado de transporte de backbone de fibra 5G do Oriente Médio e África em 2025, refletindo a grande base instalada de sistemas coerentes de 100G construída durante a transição de 4G para 5G. Muitas operadoras na região ainda estão operando esses sistemas próximos à capacidade, portanto, essa faixa continua sendo a espinha dorsal atual das operações comerciais. Ao mesmo tempo, acima de 100 Gbps está projetado para expandir a um CAGR de 20,20% de 2026 a 2031, à medida que o tráfego de interconexão de data centers aumenta no GCC e as cargas de transporte 5G crescem nas principais metrópoles africanas. A faixa de até 10 Gbps ainda tem um papel em links terrestres remotos e rotas de backhaul em estágio inicial em mercados africanos de fronteira, onde a densidade de tráfego ainda não justificou a migração para plataformas de maior capacidade. Esse mix significa que o mercado de transporte de backbone de fibra 5G do Oriente Médio e África tem tanto uma grande base instalada legada quanto um ciclo de atualização rápido.

Os movimentos comerciais em 2025 e 2026 mostram que a mudança para transporte de maior capacidade já está acontecendo em redes ao vivo, e não apenas como plano. A e& UAE atualizou seu backbone de trânsito IP EMIX para 400G em parceria com a Cisco em dezembro de 2025, estendendo serviços de maior capacidade a pontos de presença internacionais e demonstrando que a demanda das operadoras avançou além dos pilotos iniciais. Nokia, e& UAE e NPS então utilizaram fibra de núcleo oco em um teste de 2026 a 153 Tbps, apontando para um futuro em que a categoria acima de 100 Gbps também incluirá desempenho de fibra única de múltiplos Tbps. As equipes de aquisição no mercado de transporte de backbone de fibra 5G do Oriente Médio e África, portanto, precisam planejar novas rotas de fibra contra uma faixa de desempenho futuro muito mais ampla do que os modelos de planejamento de 100G mais antigos assumiam. Isso torna as decisões de capacidade mais sensíveis, pois a fibra instalada para o ciclo de atualização atual precisará suportar cargas de trabalho muito maiores ao longo do restante da janela de previsão.

Por Aplicação: Fronthaul e Midhaul Estão se Tornando o Centro dos Gastos

O backhaul de rede móvel deteve uma participação de 43,24% em 2025, confirmando que permaneceu como a principal aplicação no mercado de transporte de backbone de fibra 5G do Oriente Médio e África durante o ciclo de construção atual. Os lançamentos de macro 5G no GCC e os links de longa distância africanos entre os principais centros populacionais ainda dependem fortemente dos gastos com backhaul, que continuam impulsionando a demanda por aplicações. O fronthaul e o midhaul, no entanto, estão projetados para expandir a um CAGR de 27,12% de 2026 a 2031, tornando-os as aplicações de crescimento mais rápido à medida que as operadoras avançam para o transporte 5G desagregado. Essa mudança é significativa porque cria uma categoria de aquisição que era muito menos importante no projeto de transporte da era 4G. A interconexão de data centers também está se tornando uma área de aplicação mais forte no GCC, à medida que os hubs de nuvem e inteligência artificial constroem links ópticos de alta capacidade mais diretos entre instalações.

Os padrões de transporte estão apertando as necessidades técnicas desse mix de aplicações e elevando o valor da infraestrutura de precisão. A especificação do Grupo de Trabalho 4 da Aliança O-RAN exige que os links de fronthaul atendam à temporização IEEE 802.1CM Classe D com tolerância de jitter inferior a um microssegundo, o que significa que muitas operadoras precisam separar ou atualizar a infraestrutura que anteriormente era compartilhada com o tráfego de backhaul. ADNOC, G42 e Khazna Data Centers têm atualizado as interconexões para óptica de 400G, enquanto a du fez parceria com a Datawave Networks em abril de 2026 para aterrissar o cabo submarino SING em Kalba com 16 pares de fibra e pelo menos 18 Tbps por par. O transporte empresarial e de 5G privado adiciona outra camada de demanda, pois portos, zonas industriais e grandes projetos do GCC encomendam suas próprias rotas de transporte seguras. O lançamento em 2025 pelo Ducab Group do primeiro cabo de fibra óptica de alta tensão do GCC também mostrou que as necessidades de infraestrutura de energia e digital estão cada vez mais se sobrepondo no planejamento de projetos.

Por Setor de Usuário Final: A Demanda de Hiperescala Está Ampliando a Base de Compradores

As operadoras de rede móvel detiveram 56,67% da participação do mercado de transporte de backbone de fibra 5G do Oriente Médio e África em 2025, tornando-as o maior grupo de usuários finais na região. Sua posição permanece forte porque ainda controlam os maiores orçamentos de transporte nos programas de backbone do GCC e nas expansões de redes nacionais africanas. Os provedores de nuvem e hiperescala, no entanto, estão projetados para expandir a um CAGR de 26,47% de 2026 a 2031, tornando-os a categoria de usuário final de crescimento mais rápido. Esse crescimento vem de acordos de largura de banda pré-comprometidos vinculados a novas zonas de nuvem e sites de colocalização, especialmente no GCC, onde as operadoras frequentemente precisam garantir capacidade de transporte antes que a aceleração do serviço esteja completa. Isso significa que o mercado de transporte de backbone de fibra 5G do Oriente Médio e África não é mais impulsionado apenas pelas operadoras de telecomunicações, pois os hiperescaladores estão se tornando uma fonte mais direta de demanda óptica.

O mix de usuários finais também está se ampliando, pois vários outros grupos de compradores estão começando a adquirir seus próprios ativos de transporte. As estratégias governamentais de inteligência artificial nos Emirados Árabes Unidos e a Visão 2030 da Arábia Saudita estão trazendo hiperescaladores para compromissos de colocalização de longo prazo que apoiam diretamente a demanda por serviços de fibra escura e comprimento de onda. Os provedores de serviços de internet continuam sendo um grupo importante, e a Tejas Networks relatou em seus resultados do quarto trimestre do exercício fiscal de 2026 que ganhou um contrato de construção de backbone DWDM de um provedor de internet de banda larga na África em 2026. As empresas e redes privadas permanecem menores em volume, mas oferecem oportunidades de maior margem para operadores de petróleo e gás, portos e instituições financeiras que precisam de transporte seguro e de baixa latência. Os compradores do setor público e de segurança pública também estão se tornando mais ativos no setor de transporte de backbone de fibra 5G do Oriente Médio e África, pois as regras de segurança soberana estão incentivando o roteamento doméstico de tráfego sensível em mercados como Arábia Saudita, Emirados Árabes Unidos e Egito.

Análise Geográfica

O Oriente Médio representou 66,46% do mercado de transporte de backbone de fibra 5G do Oriente Médio e África em 2025, tornando-o o principal cluster regional por ampla margem. A Arábia Saudita continua sendo o mercado âncora porque os programas nacionais de infraestrutura digital, os investimentos em data centers e as atualizações de backbone estão todos avançando em escala. Nokia e stc Group concluíram um teste de campo de longa distância de 1 Tbps ao longo de 850 km em janeiro de 2025, demonstrando que o transporte de backbone de longa distância super-coerente está pronto para implantação comercial nas rotas sauditas. A Mobily também anunciou USD 905 milhões em investimentos na LEAP 2025 em data centers, cabos submarinos e fibras de backbone, o que apoiou o esforço do país para localizar o tráfego digital e fortalecer seu status de hub. Os Emirados Árabes Unidos também estão atuando como campo de prova tecnológico, pois a e& UAE implantou o WaveLogic 6 Extreme em fevereiro de 2025 e posteriormente validou a fibra de núcleo oco a 153 Tbps com Nokia e NPS em 2026.

A Turquia e o Catar continuam fortalecendo seus papéis como nós de trânsito no sistema de transporte mais amplo do Oriente Médio. O cabo Fiber in the Gulf da Ooredoo foi anunciado em 2025, com 720 Tbps em 24 pares de fibra conectando todos os estados do GCC e o Iraque, sublinhando a escala dos compromissos de interconexão regional que agora estão avançando. O Projeto de Cabo de Trânsito Mundial Iraque-Emirados Árabes Unidos também avançou em 2026, com mais de 900 Tbps de capacidade agregada planejada e latência inferior a 100 milissegundos entre os nós europeus e do Oriente Médio, apoiando um corredor leste-oeste neutro para operadoras. A África é a geografia de crescimento mais rápido no mercado de transporte de backbone de fibra 5G do Oriente Médio e África, projetada para expandir a um CAGR de 20,77% até 2031. O MTN Group afirmou em 2026 que planeja aumentar sua infraestrutura de fibra pan-africana de 140.000 km para entre 420.000 km e 560.000 km até 2030, enquanto a Bayobab está visando dobrar a capacidade submarina no mesmo período.

Quênia e Nigéria continuam sendo os mercados de transporte africanos de curto prazo mais claros, pois ambos estão combinando a expansão do 5G com investimentos em backbone. A Ericsson aprofundou seu trabalho de transporte com a Safaricom em 2025 para fortalecer a rede 5G do Quênia, e a Seacom ativou uma rota terrestre de 1 Tbps Nairóbi-Kampala que pode escalar para 30 Tbps, o que melhorou a prontidão do backbone da África Oriental para tráfego de nuvem e inteligência artificial. O Norte da África merece atenção separada porque Argélia, Marrocos e Egito estão cada um perseguindo modelos de infraestrutura distintos. A Argélia lançou o 5G comercial em dezembro de 2025, após a implantação de um backbone nacional de 400G WDM pela Algerie Telecom e Huawei em todas as 58 wilayas em fevereiro de 2025. Marrocos autorizou a Uni Fiber e a Uni Tower em junho de 2025 com MAD 4,4 bilhões (USD 450 milhões) em investimento de primeira fase em infraestrutura passiva, enquanto o Egito continua a se beneficiar da atividade de aterrissagem de cabos mediterrâneos, incluindo o sistema Medusa, um projeto de EUR 342 milhões (USD 376 milhões) com um ponto de aterrissagem egípcio planejado.

Cenário Competitivo

A concentração do mercado de transporte de backbone de fibra 5G do Oriente Médio e África permanece semiconsolidada, com Huawei Technologies, Nokia Corporation, Ciena Corporation, ZTE Corporation e Telefonaktiebolaget LM Ericsson liderando muitas das maiores licitações entre as operadoras do GCC e as operadoras africanas de Nível 1. Essas empresas ancoram projetos de alto valor combinando hardware óptico, experiência em transporte de longa distância e relacionamentos mais amplos com telecomunicações na região. Os fornecedores chineses continuam mantendo uma vantagem de custo em vários mercados africanos, enquanto os fornecedores ocidentais competem com mais força no desempenho de óptica coerente, controle de software e camadas de serviços gerenciados. O resultado é um mercado onde a escala importa, mas os roteiros de produtos e a profundidade de serviços importam igualmente na seleção final de fornecedores. Esse equilíbrio mantém o mercado de transporte de backbone de fibra 5G do Oriente Médio e África aberto tanto para grandes incumbentes quanto para um segundo nível de fornecedores mais especializados.

A Nokia fortaleceu materialmente sua posição em janeiro de 2025 ao concluir a aquisição da Infinera por USD 2,3 bilhões, o que expandiu sua profundidade em óptica coerente em transporte metro, regional e de longa distância. A Huawei demonstrou força de execução contínua na África por meio da implantação do ASON de 400G-800G da MTN Nigeria em julho de 2025 e do backbone nacional de 400G WDM da Algerie Telecom em fevereiro de 2025, confirmando sua capacidade de entregar tanto em redes de fronteira quanto em redes grandes apoiadas por soberanos. A Ciena também tem utilizado uma abordagem orientada a serviços, como demonstrado pelo lançamento da Rede de Fibra Óptica Gerenciada da Omantel em 2025, que incluiu monitoramento de SLA, largura de banda sob demanda e provisionamento automatizado. Esses exemplos mostram que os principais fornecedores não estão dependendo apenas de vendas de hardware, pois os invólucros de serviços e as capacidades de software agora afetam as decisões de compra de forma mais direta.

Um segundo grupo, incluindo Ribbon Communications, Ekinops, ADTRAN Holdings por meio de sua divisão óptica ADVA, Tejas Networks e FiberHome, está competindo de forma mais ativa em mercados onde os orçamentos são mais apertados ou os compradores desejam arquiteturas mais abertas. O posicionamento alinhado ao OpenROADM da Ekinops e as ofertas DWDM da Tejas Networks criam espaço em projetos de provedores de internet e empresas onde o preço integral de Nível 1 é mais difícil de sustentar. A seleção pela Gulf Bridge International da plataforma Nokia 1830 Global Express em outubro de 2025 para uma nova rota terrestre no Iraque também mostrou que os compradores estão dando maior peso aos roteiros de atualização futuros do que às especificações de hardware atuais. As abordagens de óptica de caixa branca e desagregada estão começando a corroer a economia dos pacotes proprietários, mas a complexidade de integração ainda limita esse modelo a operadoras com engenharia interna mais profunda. É por isso que os grandes incumbentes ainda mantêm uma vantagem no mercado de transporte de backbone de fibra 5G do Oriente Médio e África, onde muitas operadoras desejam suporte gerenciado além da entrega de equipamentos.

Líderes do Setor de Transporte de Backbone de Fibra 5G do Oriente Médio e África

Huawei Technologies Co., Ltd.

Nokia Corporation

Ciena Corporation

ZTE Corporation

Telefonaktiebolaget LM Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Dia de Mercados de Capitais 2026 do MTN Group anunciou planos para triplicar sua infraestrutura de fibra pan-africana de 140.000 km para entre 420.000 km e 560.000 km até 2030, com a subsidiária Bayobab visando dobrar a capacidade submarina no mesmo período. Esse compromisso representou um dos maiores programas de expansão de infraestrutura de transporte divulgados na história das telecomunicações africanas e sustentou diretamente o ciclo de atualização de backhaul 5G da região.

- Maio de 2026: O Kuwait assinou um acordo de parceria público-privada de KD 825 milhões (USD 2,69 bilhões) por 50 anos com o Grupo Beyon do Bahrein para projetar, financiar, construir, operar e manter a rede nacional de telecomunicações fixas do Kuwait, visando cobertura de fibra para 90% do país. O acordo foi assinado pelo Ministério das Comunicações, pela Autoridade do Kuwait para Projetos de Parceria e pela Beyon, e formou a espinha dorsal da estratégia de transformação digital da Visão 2035 do Kuwait.

- Maio de 2026: A Telecom Egypt e a Huawei aprofundaram sua parceria em um impulso acelerado de fibra nacional, parte do ciclo de modernização de infraestrutura do Egito vinculado aos preparativos para a expansão do 5G. O Egito investiu USD 6 bilhões em infraestrutura de internet fixa e móvel desde 2019, com o objetivo de fortalecer sua posição como hub de conectividade regional.

Escopo do Relatório do Mercado de Transporte de Backbone de Fibra 5G do Oriente Médio e África

A receita do mercado de transporte de backbone de fibra 5G do Oriente Médio e África é gerada por meio da venda de hardware de transporte óptico, software de gerenciamento e orquestração de redes de transporte, e serviços profissionais incluindo planejamento de rede, implantação, integração, serviços gerenciados, manutenção e otimização, atendendo a operadoras de rede móvel, provedores de serviços de internet, provedores de nuvem e hiperescala, empresas e organizações governamentais que apoiam a conectividade 5G e o transporte de dados de alta velocidade. O relatório do mercado de transporte de backbone de fibra 5G do Oriente Médio e África é segmentado por componente (hardware, software e gerenciamento de rede, e serviços), capacidade (até 10 Gbps, 10 a 100 Gbps e acima de 100 Gbps), aplicação (backhaul de rede móvel, fronthaul e midhaul de rede móvel, interconexão de data center, transporte empresarial e de 5G privado, e outras aplicações (backhaul de estação de aterrissagem submarina, etc.)), setor de usuário final (operadoras de rede móvel, provedores de serviços de internet, provedores de nuvem e hiperescala, empresas e redes privadas, e outros setores de usuário final (governo e segurança pública, etc.)) e geografia (Oriente Médio e África). As previsões de mercado são fornecidas em valor (USD).

| Hardware (Inclui Sistemas de Transporte Óptico, Plataformas DWDM e ROADM, Plataformas de Transporte Óptico-de-Pacotes, Roteadores e Switches, Cabos de Fibra Óptica, Transceptores Ópticos, Amplificadores e Equipamentos OTN) |

| Software e Gerenciamento de Rede (Inclui Sistemas de Gerenciamento de Rede, Controladores SDN, Software de Orquestração de Transporte, Ferramentas de Análise e Garantia, Plataformas de Automação e Software de Gerenciamento de Inventário) |

| Serviços (Inclui Planejamento e Projeto de Rede, Implantação e Instalação, Integração e Comissionamento, Serviços Gerenciados, Manutenção e Suporte, Otimização, Consultoria e Treinamento) |

| Até 10 Gbps |

| 10 a 100 Gbps |

| Acima de 100 Gbps |

| Backhaul de Rede Móvel |

| Fronthaul e Midhaul de Rede Móvel |

| Interconexão de Data Center |

| Transporte Empresarial e de 5G Privado |

| Outras Aplicações (Backhaul de Estação de Aterrissagem Submarina, etc.) |

| Operadoras de Rede Móvel |

| Provedores de Serviços de Internet |

| Provedores de Nuvem e Hiperescala |

| Empresas e Redes Privadas |

| Outros Setores de Usuário Final (Governo e Segurança Pública, etc.) |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Quênia | |

| Restante da África |

| Por Componente | Hardware (Inclui Sistemas de Transporte Óptico, Plataformas DWDM e ROADM, Plataformas de Transporte Óptico-de-Pacotes, Roteadores e Switches, Cabos de Fibra Óptica, Transceptores Ópticos, Amplificadores e Equipamentos OTN) | |

| Software e Gerenciamento de Rede (Inclui Sistemas de Gerenciamento de Rede, Controladores SDN, Software de Orquestração de Transporte, Ferramentas de Análise e Garantia, Plataformas de Automação e Software de Gerenciamento de Inventário) | ||

| Serviços (Inclui Planejamento e Projeto de Rede, Implantação e Instalação, Integração e Comissionamento, Serviços Gerenciados, Manutenção e Suporte, Otimização, Consultoria e Treinamento) | ||

| Por Capacidade | Até 10 Gbps | |

| 10 a 100 Gbps | ||

| Acima de 100 Gbps | ||

| Por Aplicação | Backhaul de Rede Móvel | |

| Fronthaul e Midhaul de Rede Móvel | ||

| Interconexão de Data Center | ||

| Transporte Empresarial e de 5G Privado | ||

| Outras Aplicações (Backhaul de Estação de Aterrissagem Submarina, etc.) | ||

| Por Setor de Usuário Final | Operadoras de Rede Móvel | |

| Provedores de Serviços de Internet | ||

| Provedores de Nuvem e Hiperescala | ||

| Empresas e Redes Privadas | ||

| Outros Setores de Usuário Final (Governo e Segurança Pública, etc.) | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transporte de backbone de fibra 5G do Oriente Médio e África?

O mercado de transporte de backbone de fibra 5G do Oriente Médio e África foi avaliado em 1,56 bilhões de USD em 2025, está em 1,82 bilhões de USD em 2026 e está projetado para atingir 4,31 bilhões de USD até 2031 a um CAGR de 18,82%.

O que está impulsionando a demanda por transporte de backbone de fibra 5G no Oriente Médio e África?

A demanda está sendo apoiada pela densidade do lançamento de 5G, pelo crescimento da interconexão de data centers e pelos programas soberanos de infraestrutura digital no GCC e no Norte da África.

Qual aplicação está crescendo mais rapidamente neste setor?

O fronthaul e o midhaul estão projetados para expandir a um CAGR de 27,12% até 2031, à medida que as operadoras adotam o Open RAN e requisitos mais rígidos de temporização de transporte.

Qual grupo de usuários finais lidera os gastos com transporte de backbone?

As operadoras de rede móvel detiveram 56,67% de participação em 2025, mas os provedores de nuvem e hiperescala estão projetados para crescer mais rapidamente a um CAGR de 26,47% até 2031.

Por que a África é a geografia de crescimento mais rápido até 2031?

A África está projetada para expandir a um CAGR de 20,77% porque a densificação de 5G liderada por dispositivos móveis, a expansão da fibra terrestre e os investimentos em aterrissagem submarina estão todos elevando a demanda por backhaul.

O que está mudando a concorrência de fornecedores nas redes de transporte óptico?

A concorrência está migrando do hardware isolado para o desempenho de óptica coerente, controle definido por software, serviços gerenciados e roteiros de atualização futuros, especialmente em projetos do GCC e de Nível 1 africanos.

Página atualizada pela última vez em: