Tamanho e Participação do Mercado de Software de Gestão de Energia com IA no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

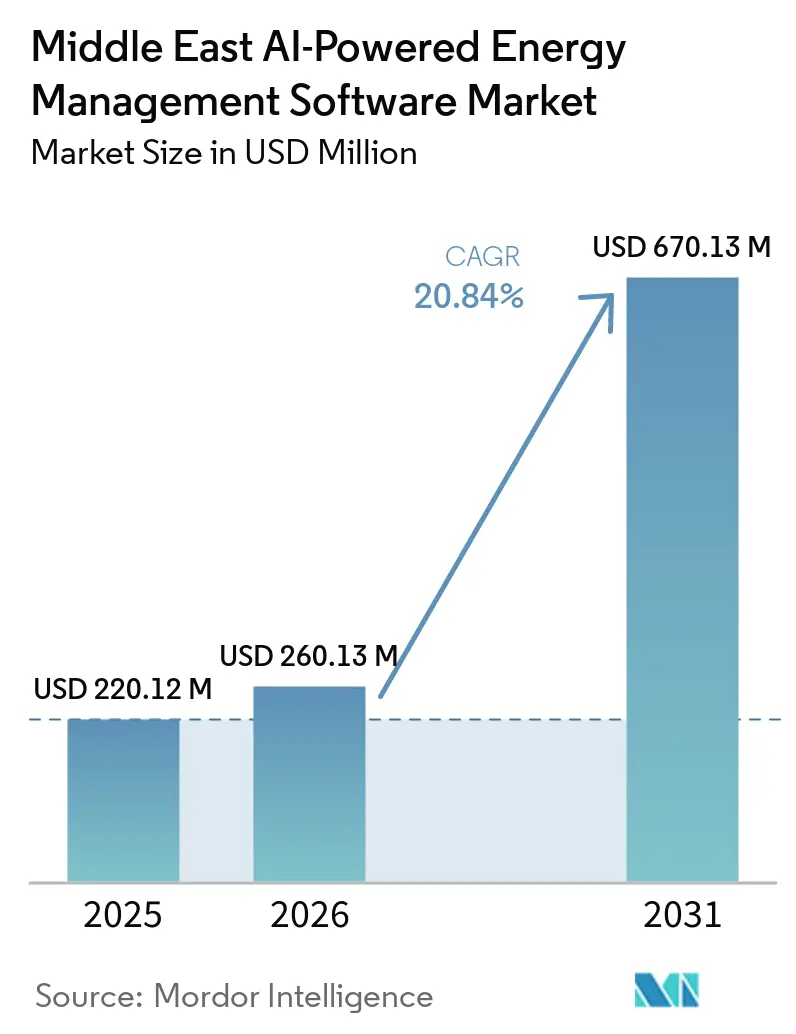

| Tamanho do mercado no ano base (2025) | 220.12 Milhões de dólares |

| Tamanho do Mercado (2026) | 260.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 670.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.84% CAGR |

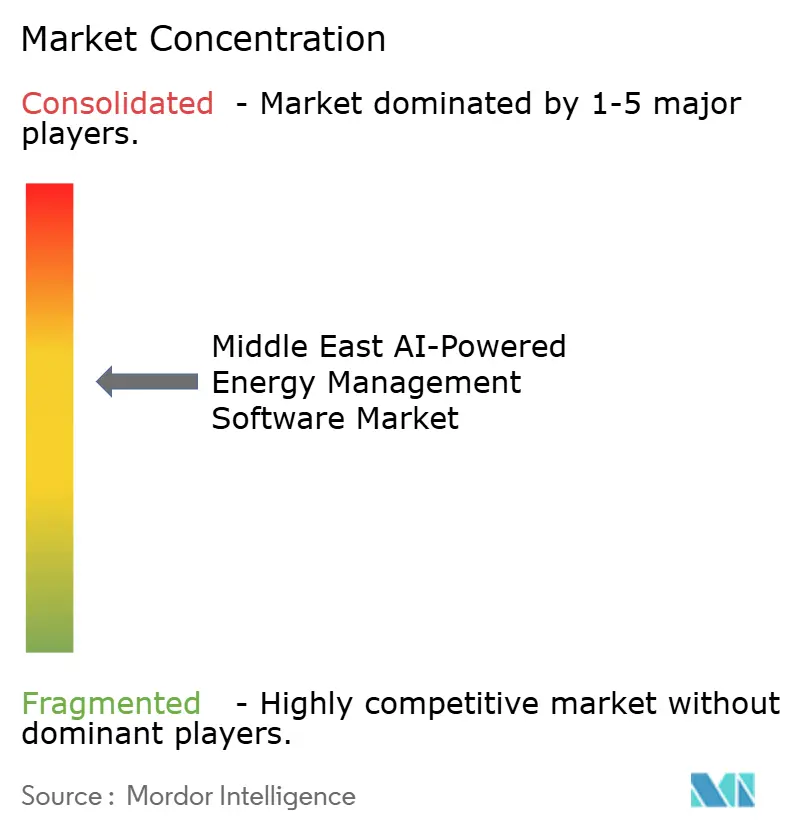

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com IA no Oriente Médio pela Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Energia com IA no Oriente Médio está projetado para expandir de 220,12 milhões de USD em 2025 e 260,13 milhões de USD em 2026 para 670,13 milhões de USD até 2031, registrando um CAGR de 20,84% entre 2026 e 2031. A trajetória de crescimento reflete uma clara mudança do monitoramento reativo de energia para a otimização liderada por software em serviços públicos, ativos comerciais e instalações industriais. Os programas nacionais de transição energética na Arábia Saudita e nos Emirados Árabes Unidos estão tornando a gestão digital de energia mais central para a conformidade, a disciplina operacional e a competitividade de longo prazo. As adições de capacidade renovável, os programas de digitalização da rede elétrica e os crescentes volumes de dados operacionais estão aumentando a necessidade de plataformas capazes de converter dados em ações práticas nas áreas de previsão, balanceamento de carga e planejamento de manutenção. A concorrência é agora moldada menos pela disponibilidade básica de plataformas e mais pelo design de implantação híbrida, adequação regulatória e pela capacidade de suportar implementações em escala empresarial com camadas de serviço. As oportunidades mais expressivas estão se formando onde grandes usuários precisam de melhor visibilidade em múltiplos locais, controle mais rigoroso sobre a intensidade energética e integração mais robusta entre infraestrutura tradicional e análises lideradas por IA.

Principais Conclusões do Relatório

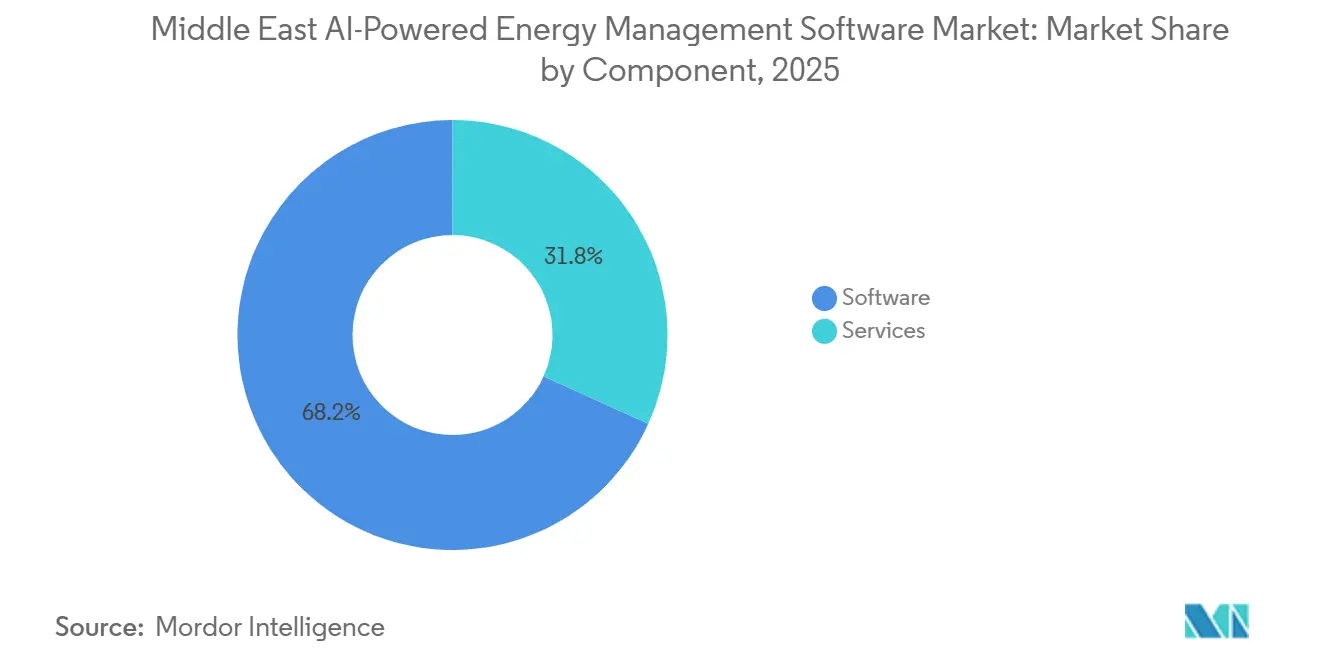

- Por componente, o software detinha 68,22% da participação do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 20,91% até 2031.

- Por modo de implantação, o modelo baseado em nuvem representou 58,14% do tamanho do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, enquanto o híbrido está projetado para crescer a um CAGR de 21,02% até 2031.

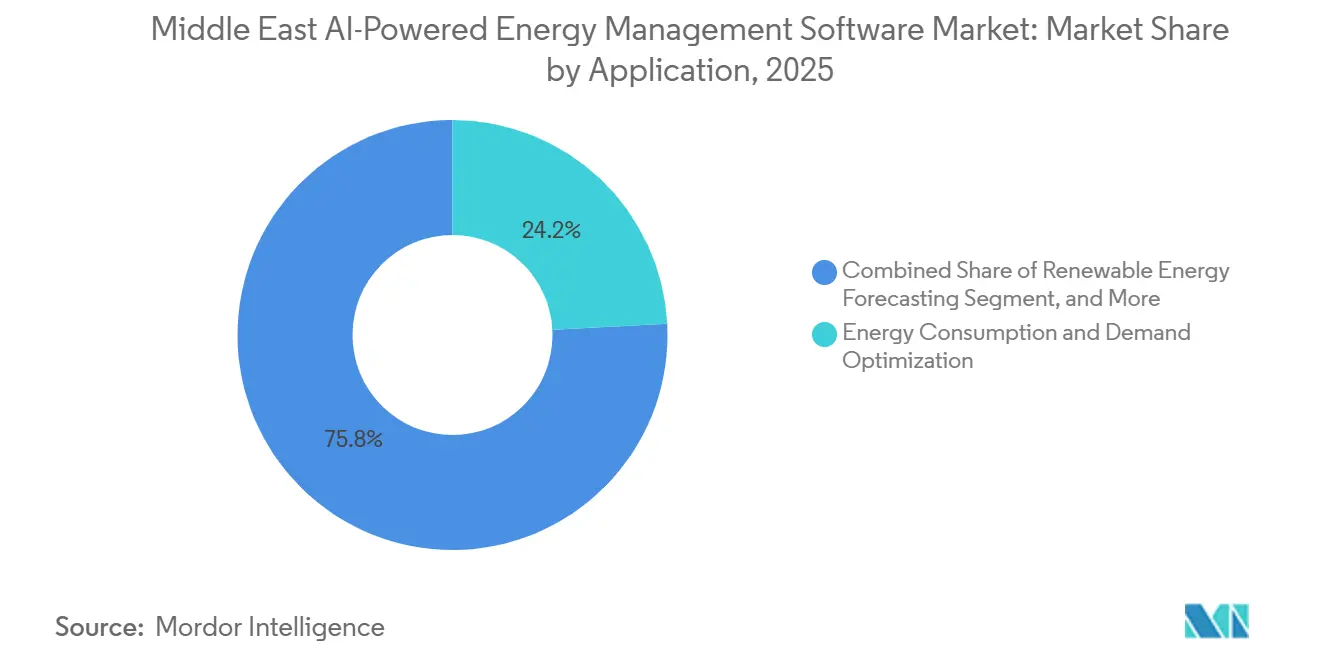

- Por aplicação, a otimização do consumo de energia e da demanda representou 24,17% do tamanho do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, enquanto a previsão e integração de energia renovável estão projetadas para expandir a um CAGR de 21,13% até 2031.

- Por usuário final, os serviços públicos representaram 33,12% do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, enquanto as instalações industriais estão projetadas para crescer a um CAGR de 21,24% até 2031.

- Por geografia, a Arábia Saudita detinha 34,18% da participação do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, enquanto os Emirados Árabes Unidos estão projetados para registrar o crescimento mais rápido, a um CAGR de 21,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização Acelerada de Redes Inteligentes e Serviços Públicos nos Estados do GCC | +5.5% | Em todo o GCC, concentrado na Arábia Saudita e nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Previsão de Carga Impulsionada por Inteligência Artificial em Edifícios Comerciais | +4.2% | Emirados Árabes Unidos, Arábia Saudita, Qatar como núcleo, com expansão para o restante do Oriente Médio | Curto prazo (≤ 2 anos) |

| Metas Obrigatórias de Eficiência Energética sob Programas Nacionais de Descarbonização | +3.8% | Em todo o GCC, com ganhos iniciais na Arábia Saudita, nos Emirados Árabes Unidos e no Qatar | Médio prazo (2-4 anos) |

| Expansão de Plataformas Empresariais de Energia Nativas em Nuvem | +3.2% | Regional, com adoção concentrada nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Necessidade Crescente de Manutenção Preditiva em Ativos de Alta Intensidade Energética | +2.1% | Arábia Saudita, Emirados Árabes Unidos e Kuwait em petróleo e gás e petroquímica | Médio prazo (2-4 anos) |

| Maior Implantação de Redes de Submedição e Sensores IoT em Grandes Instalações | +1.5% | Emirados Árabes Unidos, Arábia Saudita e Qatar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização Acelerada de Redes Inteligentes e Serviços Públicos nos Estados do Conselho de Cooperação do Golfo

O Mercado de Software de Gestão de Energia com IA no Oriente Médio está recebendo apoio direto dos programas de digitalização de serviços públicos, pois os operadores de rede agora precisam de software capaz de interpretar dados operacionais de alta frequência, e não apenas coletá-los. A Arábia Saudita e os Emirados Árabes Unidos estão avançando com agendas de modernização da rede elétrica que posicionam análises preditivas, automação e ferramentas operacionais digitais mais próximas dos processos centrais dos serviços públicos, em vez de mantê-las em fase experimental piloto. O Departamento de Energia de Abu Dhabi assinou um acordo com o Google Cloud em outubro de 2025 para aplicar IA e aprendizado de máquina à gestão da rede elétrica, previsão de demanda e manutenção preditiva, demonstrando como a digitalização da rede está se traduzindo em aquisição de software.[1]Escritório de Mídia de Abu Dhabi, "O Departamento de Energia de Abu Dhabi Assina Acordo com o Google Cloud no GITEX Global 2025, Avançando a Transformação Digital no Setor de Energia," Escritório de Mídia de Abu Dhabi, mediaoffice.abudhabi A mesma mudança está ampliando o papel da IA, que passa de relatórios de back-office para suporte operacional em tempo real em usinas de energia, ativos renováveis e sistemas de distribuição. À medida que os serviços públicos constroem ambientes de controle digital maiores, os fornecedores capazes de integrar previsão, manutenção e otimização de energia em uma única camada operacional tendem a obter vantagem no Mercado de Software de Gestão de Energia com IA no Oriente Médio. As aquisições também estão se tornando mais amplas em todo o GCC, pois os requisitos de software agora surgem simultaneamente de necessidades de visibilidade do sistema, resiliência operacional e balanceamento de renováveis.

Demanda Crescente por Previsão de Carga Impulsionada por Inteligência Artificial em Edifícios Comerciais

O Mercado de Software de Gestão de Energia com IA no Oriente Médio está registrando uma demanda mais forte por parte de edifícios comerciais, pois o uso de energia em escritórios, estabelecimentos de varejo, ativos de hospitalidade e propriedades de uso misto está cada vez mais vinculado a cargas de resfriamento, metas de conformidade e gestão de custos com serviços públicos. Os proprietários de edifícios não buscam mais apenas painéis de monitoramento e querem, cada vez mais, ferramentas de previsão que ajudem a gerenciar a demanda de pico, programar o consumo e melhorar o controle operacional sem substituir sistemas prediais inteiros. O impulso dos Emirados Árabes Unidos em direção a uma maior visibilidade energética e responsabilidade por emissões a partir de 2026 está fortalecendo o argumento comercial para plataformas digitais de energia capazes de organizar dados de desempenho por local em decisões utilizáveis. A Schneider Electric expandiu sua plataforma EcoStruxure Building para 26 lojas da Brands For Less nos Emirados Árabes Unidos em maio de 2026, demonstrando que a otimização predial liderada por software está se expandindo além das propriedades emblemáticas para portfólios comerciais com múltiplos locais.[2]Schneider Electric, "Schneider Electric e o Grupo Brands For Less Firmam Parceria para Promover Ambientes de Varejo Inteligentes e de Baixo Carbono nos Emirados Árabes Unidos," mid-east.info, mid-east.info Isso é relevante para o Mercado de Software de Gestão de Energia com IA no Oriente Médio porque os operadores de propriedades do mercado intermediário geralmente precisam de retorno mais rápido e menor disrupção do que grandes projetos personalizados podem oferecer. Como resultado, os fornecedores que oferecem previsão modular, otimização remota e integração mais fácil com os sistemas prediais existentes estão conquistando uma base endereçável mais ampla na região.

Metas Obrigatórias de Eficiência Energética sob Programas Nacionais de Descarbonização

O Mercado de Software de Gestão de Energia com IA no Oriente Médio também está sendo apoiado por marcos regulatórios que tratam a eficiência energética como uma obrigação mensurável, e não como um programa de melhoria voluntária. A Estratégia de Gestão do Lado da Demanda e Racionalização de Energia de Abu Dhabi tem como meta uma redução de 22% no consumo de eletricidade até 2030, mantendo a medição e a otimização de energia em alta prioridade tanto para ativos públicos quanto privados. A Estratégia Nacional de Sustentabilidade da Arábia Saudita estabeleceu orçamentos de emissões por setor e um framework de monitoramento, reporte e verificação, ressaltando a necessidade de dados energéticos granulares e legíveis por máquina em edifícios, infraestrutura e operações industriais.[3]Escritório de Mídia de Abu Dhabi, "Abu Dhabi Pretende Reduzir a Intensidade de Emissões do Setor de Energia em 75% até 2035," Zawya, zawya.com Essa configuração de políticas altera o comportamento de compra, pois o software deixa de ser uma ferramenta de eficiência discricionária para se tornar parte do framework de reporte e controle por trás das metas nacionais. O mesmo padrão é visível nas operações de hidrocarbonetos, onde a intensidade energética, a contabilidade de carbono e a eficiência de processos estão cada vez mais vinculadas em uma única discussão operacional. Na prática, esses programas sustentam o Mercado de Software de Gestão de Energia com IA no Oriente Médio, mesmo quando as condições gerais de gastos são desiguais, porque os projetos orientados à conformidade tendem a permanecer nos roteiros de aquisição por mais tempo do que as atualizações tecnológicas puramente opcionais.

Expansão de Plataformas Empresariais de Energia Nativas em Nuvem

O Mercado de Software de Gestão de Energia com IA no Oriente Médio está se beneficiando do crescimento das plataformas nativas em nuvem, à medida que operadores com múltiplos locais buscam uma visão unificada de ativos anteriormente gerenciados em sistemas separados. A arquitetura em nuvem ajuda a agregar informações de refinarias, subestações, torres comerciais, centros de dados e ativos renováveis em um único ambiente operacional, melhorando a comparação de desempenho e a velocidade de tomada de decisão em grandes portfólios. O Departamento de Energia de Abu Dhabi avançou nessa direção por meio de seu acordo com o Google Cloud, e o Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos também apoiou um piloto em fevereiro de 2026 com a Khazna Data Centers, a Agility e a Phaidra AI para otimizar a eficiência energética em campi de centros de dados em hiperescala.[4]A. Hamdan et al., "Modelo Orientado a Dados AI-UBREM Usando Redes Neurais para Gêmeo Digital de Energia," Jornal da Universidade Umm Al-Qura para Engenharia e Arquitetura, springer.com O trabalho acadêmico também está reforçando a confiança do mercado, pois um estudo revisado por pares validou a previsão de energia predial baseada em redes neurais e a estimativa de potencial solar para aplicações de gêmeos digitais, fortalecendo assim a base técnica para essas implantações. A vantagem comercial está agora se deslocando para os fornecedores capazes de combinar os benefícios de escala das plataformas em nuvem com configurações que cumpram as regras locais de tratamento de dados. É por isso que um design pronto para soberania e pronto para implantação híbrida está se tornando um fator competitivo mais importante no Mercado de Software de Gestão de Energia com IA no Oriente Médio do que a simples disponibilidade de nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Soberania de Dados Desacelerando a Migração para a Nuvem | -2.4% | Em todo o GCC, mais agudo na Arábia Saudita e no Qatar | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados de Controle de Edifícios e Industriais | -1.8% | Em todo o GCC, mais pronunciado em ativos petroquímicos e de serviços públicos mais antigos | Médio prazo (2-4 anos) |

| Habilidades Limitadas em Inteligência Artificial e Capacidade de Implementação entre Usuários Finais | -1.3% | Restante do Oriente Médio, com pressão moderada na Arábia Saudita e no Qatar | Médio prazo (2-4 anos) |

| Estruturas Fragmentadas de Tarifas de Serviços Públicos e Regulatórias em Toda a Região | -0.9% | Operadores transfronteiriços, mais agudo para implantações pan-GCC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Soberania de Dados Desacelerando a Migração para a Nuvem

O Mercado de Software de Gestão de Energia com IA no Oriente Médio enfrenta uma restrição real devido à soberania de dados, pois muitos compradores lidam com dados sensíveis de rede elétrica, telemetria de plantas, controles prediais e informações de infraestrutura. As regras de localização da Arábia Saudita aumentaram o custo do design de nuvem transfronteiriça, e o ambiente mais amplo do GCC permanece desigual porque as expectativas de residência de dados diferem por país e por aplicação. O projeto de Lei Global do Hub de IA na Arábia Saudita sugere que estruturas mais flexíveis podem surgir ao longo do tempo, mas o período atual ainda deixa os fornecedores navegando em incerteza de conformidade ao arquitetar ofertas regionais. Isso desacelera a adoção porque as empresas frequentemente optam por implantações híbridas ou específicas por país, que são juridicamente mais seguras, mas menos eficientes do que um único ambiente de nuvem regional. Os especialistas menores são mais afetados do que os incumbentes, pois construir infraestrutura compatível com soberania e camadas de certificação requer capital, presença local e suporte de vendas de longo prazo. O resultado não é um colapso na demanda, mas um caminho de transição mais lento para modelos totalmente nativos em nuvem no Mercado de Software de Gestão de Energia com IA no Oriente Médio.

Complexidade de Integração com Sistemas Legados de Controle de Edifícios e Industriais

O Mercado de Software de Gestão de Energia com IA no Oriente Médio também é limitado pela idade e diversidade da tecnologia operacional legada em serviços públicos, plantas petroquímicas e edifícios antigos de grande porte. Muitas instalações ainda utilizam sistemas de controle que nunca foram projetados para troca contínua de dados com aplicações modernas de IA, tornando a integração uma tarefa de engenharia em etapas, e não uma simples implantação de software. As discussões do setor na ADIPEC 2025 destacaram sistemas operacionais sem suporte, exposição à segurança cibernética e risco de disrupção como barreiras centrais para conectar novas camadas de análise a ambientes industriais de longa data. O contexto de segurança cibernética acrescenta mais cautela, pois a atividade de ransomware direcionada a sistemas de energia e serviços públicos aumentou em 2024, levando os operadores a serem mais seletivos sobre quando e como expõem ativos de controle mais antigos a novas camadas de software. Isso prolonga os ciclos de implementação e desloca a preferência de compra para modelos de implantação modular que podem coexistir com os sistemas existentes antes de uma integração mais profunda. Os fornecedores que reduzem a disrupção e limitam o tempo de inatividade estão, portanto, em posição mais forte do que aqueles que exigem ampla substituição de infraestrutura no início do projeto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Lidera, os Serviços Expandem Mais Rapidamente

O software detinha 68,22% da participação do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, o que confirma que os compradores ainda atribuem o maior valor a plataformas capazes de centralizar fluxos de trabalho de análise, previsão, otimização e controle. O papel de liderança do software também reflete a preferência da região por plataformas escaláveis que possam atender a grandes serviços públicos, portfólios comerciais e redes industriais sem se limitar a uma implantação em único local. No setor de software de gestão de energia com IA no Oriente Médio, a abrangência da plataforma é importante porque os clientes querem cada vez mais uma única camada operacional capaz de suportar gestão de demanda, planejamento de manutenção, balanceamento de renováveis e requisitos de reporte ao mesmo tempo. Isso explica por que a demanda por software permanece mais forte onde as decisões de aquisição estão vinculadas a licenças empresariais, painéis integrados e programas de transformação digital de longo prazo, em vez de ferramentas de aplicação restritas. Também significa que a profundidade do produto, a facilidade de integração e a adequação à conformidade estão se tornando tão importantes quanto o desempenho central de análise quando os compradores avaliam fornecedores.

Os serviços estão projetados para expandir a um CAGR de 20,91% até 2031, o que demonstra que muitas implantações ainda precisam de suporte externo para integração, ajuste de modelos, gestão de mudanças e otimização contínua. Esse padrão de crescimento sugere que o Mercado de Software de Gestão de Energia com IA no Oriente Médio está avançando além da fase inicial de implementação de software e em direção a um ciclo mais longo de recalibração, expansão de locais e suporte operacional. Um estudo revisado por pares validou um framework multiagente para automatizar o desenvolvimento de modelos de previsão de carga predial, o que aponta para o tipo de casos de uso intensivos em serviços que os fornecedores podem empacotar em torno de assinaturas de software nos próximos anos. A mesma lógica é visível em contratos empresariais, onde os compradores valorizam cada vez mais o suporte especializado que ajuda as equipes internas a passar da coleta de dados para a melhoria operacional mensurável. A expansão do acordo da C3.ai com a Shell em junho de 2026, incluindo análise de causa raiz baseada em agentes de IA em mais de 13.000 equipamentos, ilustra como o engajamento de serviços de longo prazo pode se aprofundar uma vez que a plataforma já está incorporada.

Por Modo de Implantação: A Nuvem Lidera a Adoção, o Híbrido Ganha Impulso

A implantação baseada em nuvem representou 58,14% do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, indicando que os compradores ainda favorecem escalabilidade, velocidade de atualização e menores custos iniciais de infraestrutura onde a regulamentação permite. A adoção da nuvem foi mais forte onde as organizações gerenciam múltiplos ativos e precisam de visibilidade centralizada em grandes footprints operacionais. No setor de software de gestão de energia com IA no Oriente Médio, esse modelo é atraente porque ajuda a padronizar o acompanhamento de desempenho em edifícios, redes elétricas, locais industriais e ambientes de serviços com uso intensivo de energia. Também se alinha às preferências de aquisição de empresas que desejam modelos de assinatura, capacidade de gestão remota e atualizações de plataforma mais rápidas do que os ambientes locais mais antigos geralmente conseguem oferecer. Ao mesmo tempo, a liderança da nuvem em 2025 não significa que a regulamentação deixou de ser uma barreira, pois as escolhas de implantação ainda dependem fortemente de onde os dados operacionais estão armazenados e de quão sensíveis esses dados são considerados.

A implantação híbrida está projetada para expandir a um CAGR de 21,02% até 2031, ressaltando como a região está se estabelecendo em um caminho intermediário entre eficiência da nuvem e requisitos de soberania. O apelo do design híbrido reside em sua capacidade de manter a telemetria sensível próxima ao ativo, ao mesmo tempo em que permite análises mais amplas, otimização e reporte de portfólio em toda a empresa. O piloto da Phaidra AI em fevereiro de 2026, envolvendo o Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos, a Khazna Data Centers e a Agility, demonstrou como a otimização de energia pode ser avançada dentro de uma estrutura operacional local compatível, em vez de por meio de uma configuração de nuvem puramente offshore. Essa arquitetura está se tornando cada vez mais estrategicamente importante no Mercado de Software de Gestão de Energia com IA no Oriente Médio, à medida que os compradores buscam flexibilidade sem incorrer em exposição regulatória desnecessária. Os fornecedores que incorporaram a capacidade híbrida ao produto principal estão, portanto, melhor posicionados do que aqueles que agora tentam adicionar recursos locais limitados a uma oferta primariamente em nuvem.

Por Aplicação: A Otimização da Demanda Ancora a Receita, a Previsão de Renováveis Cresce Mais Rapidamente

A otimização do consumo de energia e da demanda representou 24,17% do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, refletindo o valor imediato que os compradores atribuem à redução de encargos de demanda de pico e à melhoria do controle de carga. Essa aplicação permanece central porque entrega resultados que as equipes operacionais podem acompanhar de forma mais direta do que algumas ferramentas de descarbonização de ciclo mais longo. A otimização da demanda também é relevante para uma gama mais ampla de usuários finais do que muitas outras aplicações, pois serviços públicos, edifícios comerciais e instalações industriais enfrentam pressão para gerenciar o uso de energia de forma mais eficiente. O desempenho de ativos e a manutenção preditiva permanecem próximos em importância estratégica, pois os operadores vinculam cada vez mais o desperdício de energia, a confiabilidade dos equipamentos e o planejamento de manutenção em uma única discussão de desempenho. A Saudi Aramco esperava um valor realizado por tecnologia de 3 a 5 bilhões de USD em 2025 proveniente de manutenção preditiva liderada por IA e gestão de reservatórios, o que fortalece o argumento de negócios para inteligência conectada de energia e ativos em operações industriais.

A previsão e integração de energia renovável está projetada para crescer a um CAGR de 21,13% até 2031, tornando-a a aplicação de crescimento mais rápido no Mercado de Software de Gestão de Energia com IA no Oriente Médio. O principal motivo é estrutural, e não cíclico, pois pipelines de renováveis maiores aumentam a necessidade operacional de previsão de geração, gestão de rampas e suporte ao balanceamento da rede elétrica. O programa de energia renovável da Arábia Saudita atingiu 43,2 GW de capacidade contratada, com 12,3 GW já conectados à rede elétrica, criando uma base operacional muito maior para ferramentas de previsão lideradas por IA. Um estudo revisado por pares cobrindo todos os 6 países do GCC validou um framework de previsão híbrido profundo usando quase 49 milhões de observações horárias de 2018 a 2024, o que confirma que os modelos regionais de previsão solar estão se tornando mais robustos para condições áridas e afetadas por poeira. A EWEC e a Universidade Khalifa também firmaram parceria em módulos de aprendizado de máquina para tecnologias de rede elétrica, demonstrando que os serviços públicos estão alinhando necessidades de pesquisa e operacionais à medida que a penetração de renováveis aumenta.

Por Usuário Final: Os Serviços Públicos Lideram a Receita, as Instalações Industriais Avançam Mais Rapidamente

Os serviços públicos representaram 33,12% do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, refletindo a escala dos programas de modernização da rede elétrica e o papel central das empresas de energia apoiadas pelo Estado nas aquisições regionais. Os grandes serviços públicos têm ambientes de dados mais amplos, necessidades de balanceamento de carga mais complexas e programas de capital maiores do que a maioria dos outros compradores, o que lhes confere uma vantagem natural na adoção de software. Sua posição também é reforçada pelo fato de que os serviços públicos frequentemente estão mais próximos das expectativas regulatórias de confiabilidade, eficiência, integração de renováveis e previsão de demanda. Os edifícios comerciais permanecem um grupo de usuários importante porque a necessidade de visibilidade energética está se espalhando por ativos de escritório, varejo, hospitalidade e uso misto que desejam menores custos operacionais e relatórios de emissões mais robustos. A demanda residencial ainda é menor em termos de receita porque a adoção doméstica depende mais fortemente do alcance de medidores inteligentes, interfaces digitais e maior maturidade em automação predial do que as categorias empresariais.

As instalações industriais estão projetadas para crescer a um CAGR de 21,24% até 2031, tornando-as o segmento de usuário final de expansão mais rápida no Mercado de Software de Gestão de Energia com IA no Oriente Médio. O crescimento é mais forte onde operações petroquímicas, de petróleo e gás upstream, dessalinização e manufatura estão tentando reduzir a intensidade energética sem perder estabilidade ou confiabilidade de processo. O programa de manutenção preditiva de 300 milhões de USD por 5 anos da Kuwait Oil Company, lançado em 2026, demonstra como os usuários industriais estão agora se comprometendo em uma escala que aumenta materialmente a demanda por software nas camadas de engenharia, análise e suporte operacional. O argumento industrial também é fortalecido pelo fato de que eficiência energética, redução de tempo de inatividade e gestão de emissões frequentemente melhoram juntos quando ferramentas preditivas e de otimização são bem implantadas. Isso torna a adoção industrial menos dependente de um único caso de uso restrito e mais vinculada ao desempenho operacional mais amplo, o que sustenta um perfil de crescimento duradouro para este segmento ao longo do período de previsão.

Análise Geográfica

A Arábia Saudita representou 34,18% da participação do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2025, mantendo sua posição geográfica de liderança na região. Sua liderança decorre da escala de sua agenda de modernização de serviços públicos, da profundidade de sua base energética industrial e do peso das políticas por trás dos esforços de longo prazo de descarbonização e transformação digital. O Mercado de Software de Gestão de Energia com IA no Oriente Médio tem uma âncora sólida na Arábia Saudita, pois grandes operadores públicos e industriais estão sob pressão para melhorar a eficiência, integrar mais capacidade renovável e apoiar metas de transformação nacional mais amplas. A Estratégia Nacional de Sustentabilidade da Arábia Saudita criou um framework de monitoramento, reporte e verificação com orçamentos de emissões por setor, o que sustenta a demanda recorrente por software vinculada à qualidade dos dados e à disciplina de conformidade. O desenvolvimento de renováveis do país também apoia o crescimento de aplicações, pois a capacidade renovável contratada já atingiu 43,2 GW, com 12,3 GW conectados à rede elétrica, ressaltando a necessidade de ferramentas de previsão de geração e balanceamento.

Os Emirados Árabes Unidos estão projetados para registrar o crescimento mais rápido, a um CAGR de 21,31% até 2031, o que reflete uma base de demanda mais diversificada em serviços públicos, edifícios, ativos renováveis e centros de dados. A demanda de eletricidade de Abu Dhabi atingiu 155 TWh em 2025 e está projetada para subir para 184 TWh até 2030, ressaltando a necessidade de manter previsão, otimização e eficiência da rede elétrica no centro das prioridades de investimento. Os Emirados Árabes Unidos também estão avançando rapidamente na adoção de modelos operacionais digitais, como visto no acordo de Abu Dhabi com o Google Cloud para suportar IA e aprendizado de máquina para gestão da rede elétrica, previsão de demanda e manutenção preditiva. Essa combinação de alto crescimento da demanda de energia, parcerias digitais ativas e demanda comercial não petrolífera mais ampla confere aos Emirados Árabes Unidos uma base de adoção mais ampla do que muitos mercados vizinhos.

O Catar e o restante do Oriente Médio permaneceram como contribuintes em estágio inicial para o Mercado de Software de Gestão de Energia com IA no Oriente Médio, mas seus papéis estão se ampliando à medida que os programas digitais de serviços públicos e os planos de energia renovável avançam. A Kahramaa do Catar está expandindo a integração de energia renovável e a transformação digital dos serviços aos assinantes, o que sustenta a demanda por software de previsão, precisão de faturamento e gestão da rede elétrica. Omã também fortaleceu sua direção de longo prazo em 2026 por meio de um roteiro atualizado de emissões líquidas zero e um framework de mercado de carbono, o que melhora o argumento para aplicações de previsão de renováveis e gestão de energia distribuída. Esses mercados permanecem menores do que a Arábia Saudita e os Emirados Árabes Unidos, mas estão expandindo a base de demanda regional e reduzindo o risco de que o crescimento futuro permaneça concentrado em apenas 2 países.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com IA no Oriente Médio é moderadamente consolidado no nível de plataforma, com Schneider Electric, Siemens, Honeywell e ABB mantendo posições sólidas em grandes oportunidades de serviços públicos e industriais. Sua vantagem vem de relacionamentos estabelecidos com clientes, capacidade de entrega regional e a habilidade de combinar hardware, software e suporte gerenciado em uma única oferta comercial. Isso é importante porque muitos compradores preferem um fornecedor capaz de atender às necessidades de integração, conformidade e serviços de longo ciclo em conjunto, em vez de adquirir cada camada de um especialista separado. Os grandes incumbentes também estão mais preparados para requisitos de implantação soberana e híbrida porque têm mais recursos para localizar infraestrutura e suporte. Como resultado, o Mercado de Software de Gestão de Energia com IA no Oriente Médio ainda recompensa a escala, mas essa escala deve ser acompanhada de forte execução de casos de uso de IA, e não apenas de presença legada.

Os movimentos estratégicos em 2025 e 2026 mostram como os principais fornecedores estão defendendo e ampliando sua posição. A C3.ai e a Shell expandiram sua colaboração em junho de 2026 para escalar a IA de confiabilidade e adicionar análise de causa raiz baseada em agentes em mais de 13.000 equipamentos, destacando o valor de uma penetração empresarial mais profunda após o sucesso de uma implantação inicial. A Honeywell e a Kortech assinaram um Memorando de Entendimento em fevereiro de 2026 para automatizar e digitalizar projetos de infraestrutura crítica no Egito, na Arábia Saudita e nos Emirados Árabes Unidos, demonstrando como empresas globais estão combinando software e análise com canais de engenharia regionais. O piloto do Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos com a Khazna, a Agility e a Phaidra AI também demonstrou que os programas regionais estão criando espaço para parceiros de IA especializados dentro de iniciativas maiores de otimização de energia.

Fornecedores menores e nativos em IA ainda estão encontrando espaço em casos de uso direcionados, especialmente onde velocidade, especialização em modelos ou foco em aplicações importam mais do que uma ampla base instalada. A aquisição da Grid4C pela Bidgely em 2025 refletiu a necessidade de players menores combinarem capacidades à medida que os compradores de serviços públicos buscam funcionalidade mais ampla em uma única oferta. A expansão contínua da BrainBox AI sob a Trane Technologies também demonstrou como as ferramentas de IA focadas em edifícios estão se tornando parte de plataformas mais amplas de equipamentos e serviços, em vez de permanecerem como soluções pontuais independentes. O padrão competitivo, portanto, permanece equilibrado, onde os grandes incumbentes dominam contratos de escala de framework enquanto os fornecedores especializados ganham terreno em aplicações mais restritas de edifícios, previsão ou análise que podem posteriormente se tornar alvos de aquisição.

Líderes do Setor de Software de Gestão de Energia com IA no Oriente Médio

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A C3.ai e a Shell ampliaram sua colaboração de confiabilidade de inteligência artificial de múltiplos anos para incorporar análise de causa raiz e remediação baseadas em agentes de inteligência artificial em mais de 13.000 equipamentos na Plataforma de Inteligência Artificial Agêntica C3 implantada no Microsoft Azure, avançando o escopo das plataformas empresariais de gestão de energia com inteligência artificial além da detecção de anomalias para o suporte autônomo à decisão operacional.

- Fevereiro de 2026: A Honeywell e a Kortech (subsidiária da Hassan Allam Holding) assinaram um Memorando de Entendimento para automatizar e digitalizar projetos de infraestrutura crítica no Egito, na Arábia Saudita e nos Emirados Árabes Unidos, combinando o software de automação global e as análises da Honeywell com a capacidade de engenharia regional e entrega turnkey da Kortech em centros de dados, edifícios e desenvolvimentos de cidades inteligentes.

- Fevereiro de 2026: O Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos, a Khazna Data Centers e a Agility anunciaram um projeto piloto para implantar os agentes de aprendizado por reforço da Phaidra AI em campi de centros de dados em hiperescala nos Emirados Árabes Unidos para otimização da eficiência energética em resfriamento e gestão de carga de trabalho, alinhado com a Estratégia de Emissões Líquidas Zero 2050 dos Emirados Árabes Unidos e a Estratégia de Eficiência Energética do Ministério.

- Outubro de 2025: O Departamento de Energia de Abu Dhabi assinou um acordo estratégico com o Google Cloud no GITEX Global 2025 para avançar a transformação digital no setor de energia, abrangendo inteligência artificial e aprendizado de máquina para gestão da rede elétrica, previsão de demanda e manutenção preditiva de usinas de energia e ativos renováveis no portfólio de Abu Dhabi.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA no Oriente Médio

O Mercado de Software de Gestão de Energia com IA no Oriente Médio refere-se a plataformas e serviços que utilizam inteligência artificial para otimizar o consumo de energia, melhorar o desempenho de ativos e possibilitar uma gestão mais inteligente da rede elétrica e dos recursos de energia distribuída (DER) em toda a região. Essas soluções oferecem capacidades avançadas, incluindo manutenção preditiva, previsão de energia renovável, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do Mercado de Software de Gestão de Energia com IA no Oriente Médio é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER), Previsão e Integração de Energia Renovável, e Negociação de Energia, Precificação e Inteligência de Mercado), Usuário Final (Serviços Públicos, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Catar e Restante do Oriente Médio)

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Serviços Públicos |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Restante do Oriente Médio |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (DER) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Serviços Públicos |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Restante do Oriente Médio |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Software de Gestão de Energia com IA no Oriente Médio em 2026 e para onde está se encaminhando até 2031?

O mercado está em USD 260,13 milhões em 2026 e está projetado para atingir USD 670,13 milhões até 2031, crescendo a um CAGR de 20,84% entre 2026 e 2031.

Qual categoria de componente lidera a receita neste espaço?

O software liderou com uma participação de 68,22% em 2025, pois os compradores continuam a priorizar plataformas escaláveis para previsão, otimização e monitoramento de desempenho.

Por que a implantação híbrida está crescendo mais rapidamente do que outros modelos de entrega?

O híbrido está projetado para expandir a um CAGR de 21,02% porque as organizações desejam análises em nível de nuvem enquanto mantêm dados operacionais sensíveis em ambientes locais compatíveis.

Qual área de aplicação está se expandindo mais rapidamente em toda a região?

A previsão e integração de energia renovável é a aplicação de crescimento mais rápido a um CAGR de 21,13%, apoiada pelo aumento da capacidade renovável na Arábia Saudita e nos Emirados Árabes Unidos.

Quais usuários finais estão criando a demanda nova mais forte até 2031?

As instalações industriais estão projetadas para crescer mais rapidamente a um CAGR de 21,24%, à medida que os operadores de petróleo e gás, petroquímica, dessalinização e manufatura buscam melhor eficiência e confiabilidade.

Qual país lidera atualmente a demanda regional e qual está crescendo mais rapidamente?

A Arábia Saudita deteve a maior participação de 34,18% em 2025, enquanto os Emirados Árabes Unidos estão projetados para registrar o crescimento mais rápido a um CAGR de 21,31% até 2031.

Página atualizada pela última vez em: