Tamanho e Participação do Mercado de Equipamentos de Transferência em Massa de Chips Micro LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 318.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 550.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

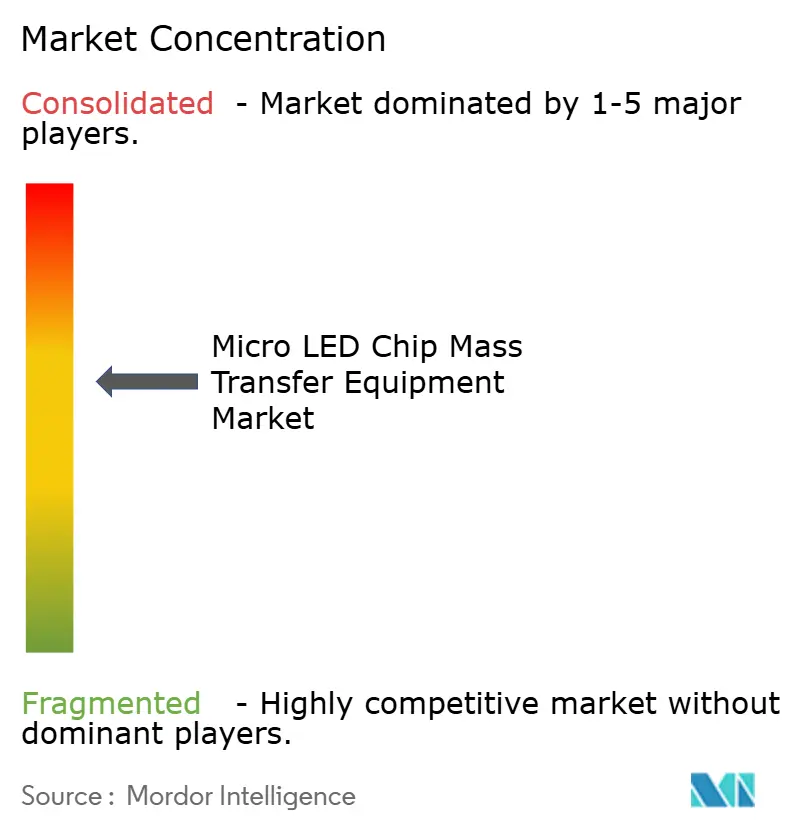

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Transferência em Massa de Chips Micro LED por Mordor Intelligence

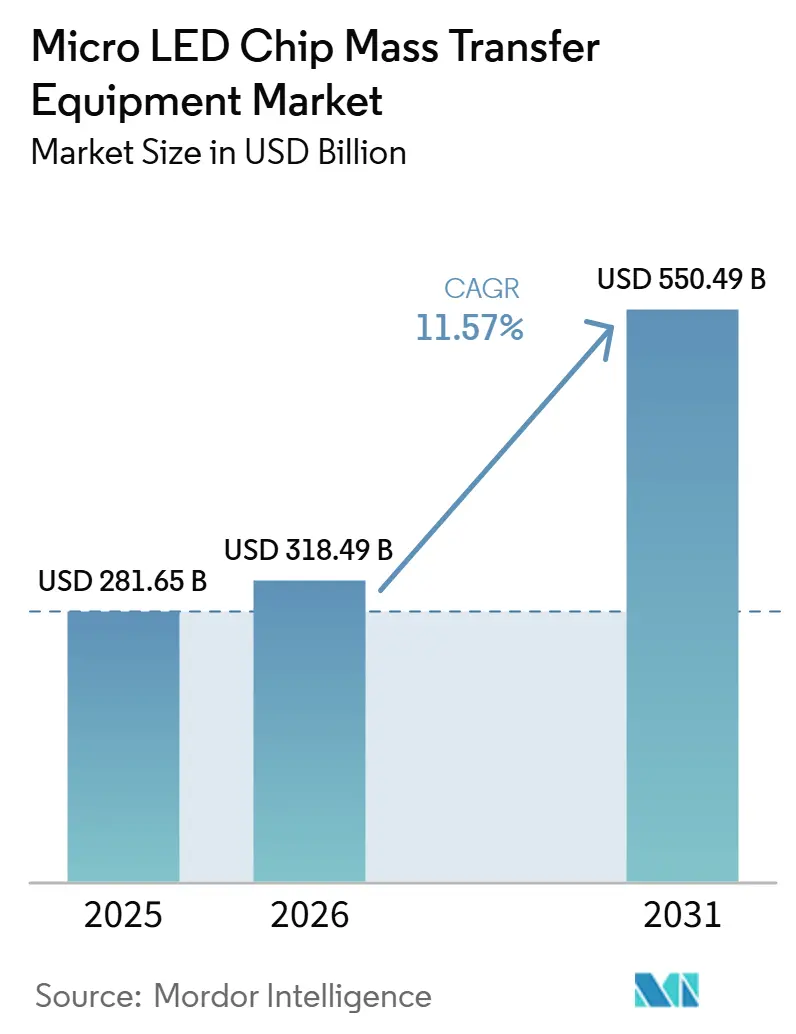

O tamanho do mercado de equipamentos de transferência em massa de chips Micro LED está projetado para expandir de USD 281,65 bilhões em 2025 e USD 318,49 bilhões em 2026 para USD 550,49 bilhões até 2031, registrando uma CAGR de 11,57% entre 2026 e 2031. A demanda está se acelerando à medida que marcas premium de eletrônicos de consumo, automotivo e realidade aumentada deslocam seus roteiros de display em direção às metas de brilho e eficiência energética do microLED, compelindo os fabricantes de painéis a instalar ferramentas de transferência de alta produtividade capazes de alinhar dies abaixo de 10 micrômetros com rendimentos próximos a seis sigma. Os orçamentos de capital são ainda mais catalisados por incentivos proativos de política industrial nos Estados Unidos, na Coreia do Sul e na China, que reduzem os preços efetivos dos equipamentos em até um terço, encurtando os períodos de retorno e reduzindo os riscos das linhas piloto. Pontos de inflexão tecnológica alcançados em 2025-2026, como a transferência assistida a laser superando 50.000 dies por segundo e sistemas de visão supervisionados por inteligência artificial que reduzem as taxas de defeitos abaixo de 0,5%, estreitaram o diferencial de custo em relação à deposição de OLED e posicionaram o microLED como um sucessor comercialmente viável para televisores 4K ou superiores, conjuntos de cockpit curvos e ópticas de AR com resolução retiniana. Nesse contexto, os fabricantes de equipamentos que oferecem cabeçotes híbridos modulares capazes de operar nos modos wafer para painel, chip para painel e reparo in situ conquistaram as primeiras vitórias de design, preparando o terreno para a competição entre múltiplos fornecedores nos próximos cinco anos.

Principais Conclusões do Relatório

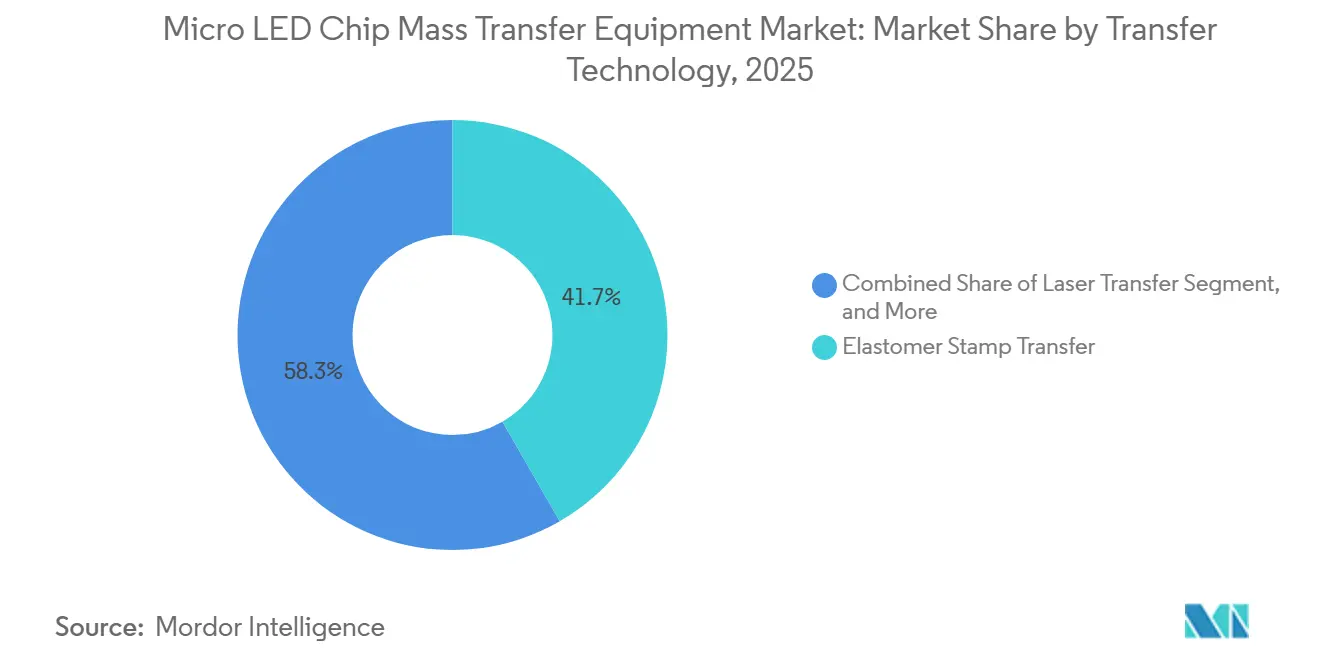

- Por tecnologia de transferência, as plataformas de carimbo de elastômero lideraram com 41,68% da participação do mercado de equipamentos de transferência em massa de chips Micro LED em 2025. Os sistemas de transferência híbrida estão previstos para expandir a uma CAGR de 11,95% até 2031, a mais rápida entre as tecnologias.

- Por arquitetura de equipamento, as soluções wafer para painel comandaram 46,37% da receita de 2025, enquanto as arquiteturas chip para painel estão projetadas para crescer a uma CAGR de 12,33%.

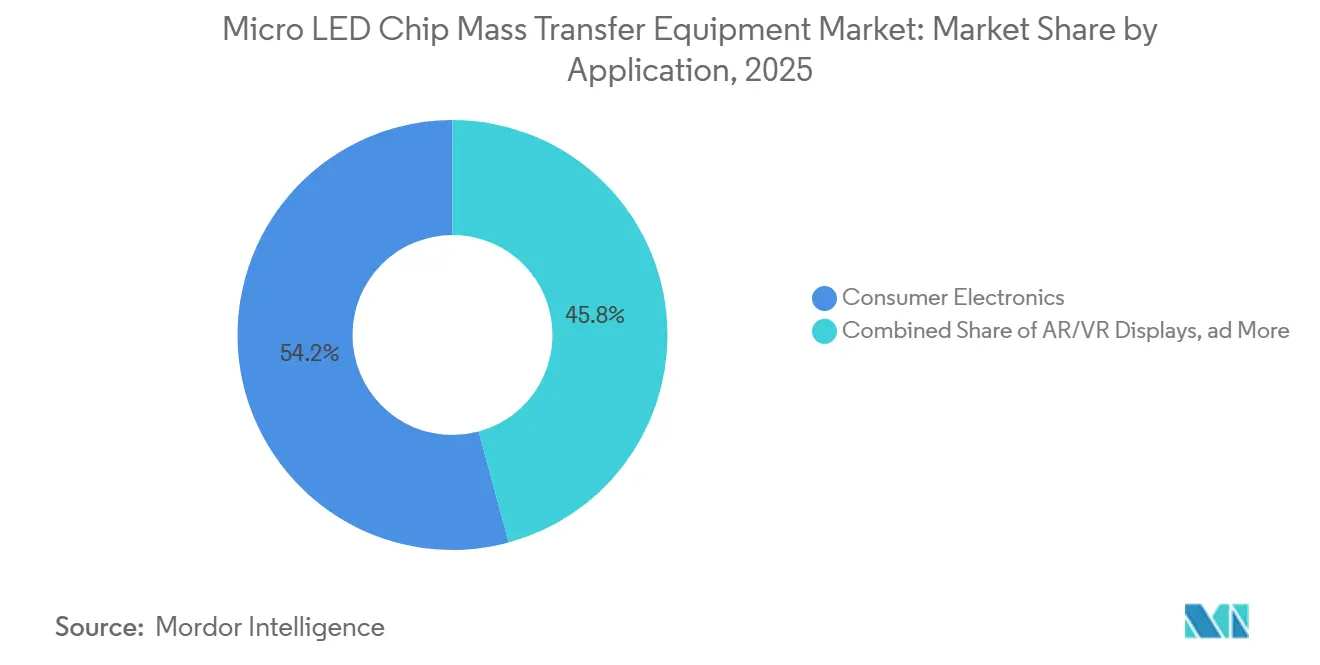

- Por aplicação, os eletrônicos de consumo responderam por 54,21% da demanda de 2025; os displays de AR/VR estão avançando a uma CAGR de 11,95% até 2031.

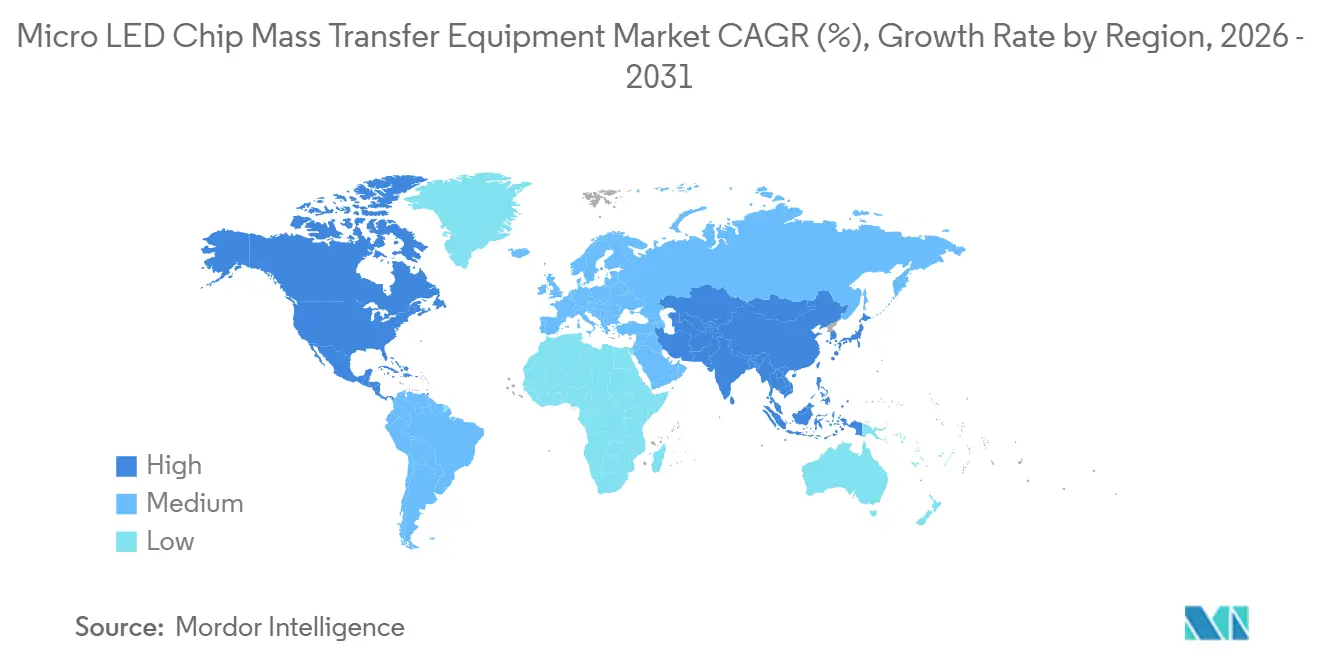

- Por geografia, a Ásia-Pacífico capturou 62,83% da receita de 2025, enquanto a América do Norte deve registrar a maior CAGR regional de 12,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Transferência em Massa de Chips Micro LED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por displays Micro LED em eletrônicos de consumo premium | +3.2% | Global - Ásia-Pacífico e América do Norte como pontos críticos | Médio prazo (2-4 anos) |

| Investimentos contínuos em linhas de fabricação de displays de próxima geração | +2.8% | Núcleo na Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Avanços na produtividade de transferência em massa e métricas de rendimento | +2.1% | Global | Médio prazo (2-4 anos) |

| Incentivos governamentais para a produção doméstica de equipamentos semicondutores | +1.6% | América do Norte, Europa, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção de plataformas de transferência compatíveis com chiplets para ópticas modulares de AR/VR | +1.3% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de sistemas de visão baseados em inteligência artificial para detecção de defeitos em processo | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Displays Micro LED em Eletrônicos de Consumo Premium

O microLED é agora o sucessor de facto do OLED em smartphones, relógios e televisores de tela grande de alta gama. A Samsung expandiu sua linha de televisores Micro RGB em 2026 para tamanhos de 55 a 115 polegadas, normalizando milhões de dies de microLED por painel e aumentando a utilização anual de ferramentas nos principais parceiros de montagem terceirizados.[1]Samsung Electronics, "Expansão da Linha de Televisores Micro LED," news.samsung.com A PlayNitride, trabalhando com a AUO, escalou a produção de wafers de GaN sobre silício de seis polegadas para pedidos de smartwatch e automotivo, impulsionando um aumento de 20% nos planos de capacidade para 2026. Os fabricantes de displays estão acelerando a transição do chip azul mais conversão de cor por pontos quânticos para a transferência RGB verdadeira, o que exige três ciclos de posicionamento sequenciais, mas aumenta a eficiência luminosa em até 40%. A LG Display demonstrou um bloco de microLED de matriz ativa de 22,3 polegadas em 2024 que se une em paredes 4K de 136 polegadas, uma estratégia modular que depende de transferência por carimbo abaixo de 50 micrômetros em produtividades comerciais. A empresa de pesquisa Omdia espera que a receita de displays microLED dobre entre 2025 e 2026, confirmando o aumento de curto prazo nos pedidos de equipamentos omdia.tech.informa.com.

Investimentos Contínuos em Linhas de Fabricação de Displays de Próxima Geração

Os fabricantes de painéis da Ásia-Pacífico estão reconvertendo fábricas legadas de LTPS e a-Si para linhas piloto de microLED, canalizando mais de USD 1 bilhão entre 2024 e 2025 em ferramentas wafer para painel e híbridas. A linha de sexta geração da BOE em Chongqing entrou em produção no início de 2025, com 50.000 folhas por mês suportando tanto backplanes LTPO quanto uma zona piloto separada de microLED.[2] BOE Technology Group, "Anúncio da Linha de Display de Sexta Geração," boe.com A Tianma concluiu uma planta de RMB 1,1 bilhão (USD 155 milhões) em dezembro de 2024, com um sistema de transferência a laser completo G3.5 com capacidade de 40 milhões de chips por hora. O campus de 4,5ª geração da AUO atingiu a produção em massa em 2025, fornecendo à Sony Mobility módulos de cockpit para o lançamento do AFEELA em 2026. A linha de wafers epi da HC SemiTek em Zhuhai, em operação desde novembro de 2024, reduz a dependência de importações da China e melhora a disponibilidade de wafers para a qualificação de transferência downstream. Embora a maior parte dos gastos se concentre na China, em Taiwan e na Coreia do Sul, as empresas norte-americanas aproveitam os créditos da Lei CHIPS para co-localizar linhas piloto com hubs de embalagem avançada.

Avanços na Produtividade de Transferência em Massa e Métricas de Rendimento

Os saltos de desempenho registrados em 2025-2026 eliminaram muitas objeções de custo. A plataforma de excimer UVtransfer da Coherent envia dies a mais de 50.000 por segundo com 99,7% de posicionamento dentro de 0,6 micrômetros em ambos os eixos.[3]Coherent Corp., "Especificações Técnicas do UVtransfer," coherent.com O bonder de dies Vortex II da ASMPT atinge rendimento de 99,999% em dies de 50 × 100 micrômetros, enquanto seu cabeçote a laser LT300Pro integra reparo em movimento que substitui chips defeituosos sem perda de substrato. A Toray Engineering apresentou um sistema de passagem única que processa painéis de 515 × 500 milímetros com dez vezes a produtividade anterior, mantendo precisão de ±2 micrômetros mesmo em vidro deformado. A linha a laser cativa da Konka superou 36 milhões de chips por hora com rendimento de 99,999%, provando que as inovações locais chinesas podem rivalizar com os líderes globais. A visão de inteligência artificial em tempo real reduz o desperdício de 3-5% para abaixo de 0,5%, encurtando os períodos de retorno para quatro a cinco anos em locais de alta utilização.

Incentivos Governamentais para a Produção Doméstica de Equipamentos Semicondutores

As alavancas de política visam cada vez mais a soberania em equipamentos de display. A Lei CHIPS e Ciência dos Estados Unidos oferece um crédito fiscal de 25% mais USD 39 bilhões em subsídios; oito projetos aprovados incluem linhas de embalagem avançada que podem ter uso duplo como ferramentas de transferência em massa de microLED. A Coreia do Sul reservou KRW 484 bilhões (USD 350 milhões) até 2032 para desenvolver uma cadeia de suprimentos de LED inorgânico doméstica, abrangendo wafers epi, ligação e inspeção. A Lei de Chips da União Europeia mobiliza EUR 43 bilhões (USD 47 bilhões) em fundos combinados e depreciação acelerada para equipamentos qualificados, beneficiando fabricantes de ferramentas regionais como a Aixtron e potenciais futuros participantes de plataformas de transferência. O pedido de múltiplas ferramentas da Veeco pela Rocket Lab em 2025 ilustra como os subsídios para semicondutores compostos propagam vínculos retroativos para o ecossistema de ferramentas de microLED.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto dispêndio de capital e complexidade de processo em comparação com alternativas OLED | -2.4% | Global | Médio prazo (2-4 anos) |

| Cadeia de suprimentos limitada para wafers epitaxiais de microLED de alta uniformidade | -1.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Deformação induzida por tensão térmica durante os ciclos de transferência wafer para painel | -0.7% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Riscos de litígio de propriedade intelectual em torno de patentes de carimbo de elastômero na China | -0.5% | China, transbordamento para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Complexidade de Processo em Comparação com Alternativas OLED

Uma linha de microLED greenfield requer USD 200-300 milhões, aproximadamente o dobro do custo incremental de ampliar a capacidade de evaporação e encapsulamento de OLED. O orçamento de W 1 trilhão (USD 750 milhões) da LG Display para 2025-2027 destina a maioria para OLED, mantendo o microLED em módulos piloto que se apoiam em backplanes AMOLED lgdisplay.com. A planta de 4,5ª geração da AUO custou NTD 2 bilhões (USD 66,7 milhões), mas suporta apenas 10.000 wafers de seis polegadas por mês, ilustrando as economias de escala restritas auo.com. A produção de microLED envolve até doze etapas de processo, cada uma compondo a perda de rendimento para aproximadamente 60-70% na maturidade inicial, em comparação com 85-90% do OLED onlinelibrary.wiley.com. A Samsung mitiga o ônus segmentando sua linha de produtos: paredes autoemissivas ultra-luxo de 110-140 polegadas absorvem custos mais elevados, enquanto os televisores Micro RGB com custo otimizado trocam o controle por pixel por pontos de preço acessíveis news.samsung.com. Os fabricantes de equipamentos respondem com ferramentas modulares que permitem investimentos em etapas, mas isso prolonga o retorno para seis a oito anos para os fabricantes de painéis mais conservadores.

Cadeia de Suprimentos Limitada para Wafers Epitaxiais de MicroLED de Alta Uniformidade

A economia da transferência em massa se deteriora sem controles rigorosos de comprimento de onda e defeitos. As linhas comerciais precisam de uniformidade de ±2,5 nanômetros em wafers de oito polegadas, mas a maioria dos fornecedores ainda entrega variações de ±5-10 nanômetros, forçando uma classificação custosa e um excesso de pedidos de 30-40%. A PlayNitride reduziu a variação em 50% entre 2021 e 2023, mas ainda visa um ganho adicional de 6% em EQE para cruzar os limites de comercialização ieeexplore.ieee.org. Os chips vermelhos de AlGaInP ficam para trás com aproximadamente um terço da eficiência dos dies azuis e verdes de GaN, exigindo sobreacionamento e aumentando os orçamentos de energia em 25-30%. A linha de GaN sobre silício de 4 polegadas da Saphlux, financiada com USD 50 milhões em 2024, produz menos de 5.000 wafers por mês, insuficiente para uma única fábrica de displays de alto volume.[4]Saphlux Inc., "Comunicado de Financiamento Série C," saphlux.com Sem fornecimento previsível de wafers epi, os fornecedores de ferramentas de transferência têm dificuldade em demonstrar métricas de velocidade e rendimento totais, paralisando pedidos e limitando a expansão do mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Transferência: Plataformas Híbridas Fazem a Ponte entre Velocidade e Precisão

As ferramentas de carimbo de elastômero dominaram 2025 com 41,68% do tamanho do mercado de equipamentos de transferência em massa de chips Micro LED, aproveitando décadas de conhecimento em eletrônicos impressos para posicionar dies de 10-20 micrômetros em grandes substratos de sinalização a 10.000-20.000 dies por segundo. Sua simplicidade, baixo custo de consumíveis e compatibilidade com conjuntos automotivos curvos sustentam a demanda. No entanto, aplicações que avançam abaixo de 5 micrômetros, como ópticas de AR com resolução retiniana, expõem danos nas bordas induzidos pelo carimbo e deriva de adesão. A transferência direta assistida a laser, portanto, capturou quase um terço da receita, impulsionada pelo UVtransfer da Coherent e soluções de excimer similares que atingem tolerâncias abaixo de um micrômetro a velocidades dez vezes maiores. As abordagens fluídicas e eletrostáticas permanecem de nicho, mas geram patentes que os titulares não podem ignorar.

Os designs híbridos casam a velocidade bruta da liberação a laser com o controle suave de pouso eletrostático ou de coleta e posicionamento a vácuo, permitindo que um único quadro processe faixas de dies de 3 a 100 micrômetros. A combinação reduz o tempo de ciclo em aproximadamente 40% em comparação com ferramentas sequenciais e sustenta a CAGR de 12,33% esperada para plataformas híbridas. O sistema de cartucho da VueReal, capaz de trocar cassetes de dies pré-carregados entre construções, exemplifica a agilidade de alto mix. Enquanto isso, a ASMPT integra cabeçotes de reparo automático que retrabalham incompatibilidades abaixo de 0,01% in situ, uma característica essencial quando a contagem de dies por painel supera 20 milhões. A combinação de desempenho posiciona os sistemas híbridos como seleções padrão para novas fábricas que precisam se proteger contra a evolução do tamanho dos dies ao longo do horizonte de planejamento.

Por Arquitetura de Equipamento: Chip para Painel Fecha a Lacuna Automotiva

A transferência wafer para painel reteve uma participação de 46,37% do mercado de equipamentos de transferência em massa de chips Micro LED em 2025, graças à sua capacidade de carimbar dezenas de milhares de dies em uma única operação, tornando-a adequada para blocos de sinalização sensíveis ao preço e televisores de grande porte. Os painéis 4K de 108 polegadas da Tianma, unidos a partir de vidro G3.5, dependem de transferências em lote que atingem 40 milhões de chips por hora e lacunas de costura inferiores a 20 micrômetros. O módulo de 22,3 polegadas da LG Display também usa matrizes de wafer para preencher pitches de 0,783 milímetros com dies abaixo de 50 micrômetros.

As arquiteturas chip para painel estão projetadas para crescer a 12,33% até 2031, à medida que as montadoras e marcas de wearables demandam geometrias de forma livre. O painel AFEELA curvo da AUO e o HUD panorâmico da BOE demonstram por que os dies posicionados individualmente permitem densidades de pixels variáveis em uma única folha de vidro. Embora os tempos de ciclo fiquem atrás dos métodos em lote de wafer por uma a duas ordens de magnitude, os cabeçotes de coleta orientados por inteligência artificial e o alinhamento óptico em tempo real agora estreitam a lacuna para janelas comercialmente aceitáveis para módulos de alto valor. O wafer para wafer continua a servir microdisplays baseados em CMOS, enquanto as estações de reparo dedicadas se tornam requisitos básicos em vez de sistemas independentes, integrando-se em arquiteturas mais amplas para garantir rendimentos finais de 99,99%.

Por Aplicação: AR/VR Avança Além do Status de Nicho

Os eletrônicos de consumo retiveram 54,21% dos gastos com equipamentos em 2025, à medida que os líderes em televisores e smartwatches adotaram desempenho externo de 1.000 nits com backplanes de microLED. No entanto, os tetos de preço em unidades ultra-luxo e a necessidade de transferências RGB de triplo ciclo moderam o crescimento. O segmento de AR/VR está crescendo a partir de uma base baixa, mas lidera com uma CAGR de 11,95%, impulsionado pelo roteiro de óculos da Meta para 2027 e pela parceria da Apple com a Haylo para wafers de GaN de 300 milímetros. O motor Griffin da JBD produz imagens de 500 lúmens em uma diagonal de 0,25 polegadas, provando brilho no mundo real inatingível com microdisplays OLED. Os pedidos de conjuntos automotivos, embora menores em volume, geram preços médios de venda premium que mantêm a utilização alta para ferramentas chip para painel, enquanto a sinalização comercial mantém uma demanda estável, mas sem espetáculo, de ciclo de substituição, especialmente para paredes de varejo sem moldura.

A sinalização comercial e as paredes de vídeo para grandes locais, que absorveram quase 15% da demanda de equipamentos de 2025, dependem de linhas wafer para painel que carimbam dezenas de milhares de dies abaixo de 100 µm por ciclo, mantendo o custo por pixel abaixo de USD 0,003 para blocos de resolução 4K. Varejistas e centros de transporte agora especificam paredes sem moldura com tolerâncias de costura <20 µm, levando os fabricantes de painéis a combinar liberação a laser de alta velocidade com cabeçotes de reparo inline para que cada módulo de 108 polegadas seja entregue com rendimento ≥99,995%, um padrão validado quando a linha G3.5 da Tianma atingiu 40 milhões de dies por hora no final de 2024. Olhando para o futuro, os transmissores de estádios e arenas de e-sports estão orçando placares de microLED 8K que podem elevar a contagem de dies por painel individual para além de 25 milhões, uma escala que expandirá ainda mais o tamanho do mercado de equipamentos de transferência em massa de chips Micro LED para plataformas híbridas capazes de alternar entre pixels de TV de 50 µm e submódulos de alta densidade de 10 µm sem trocas de cabeçote.

Análise Geográfica

A Ásia-Pacífico dominou com 62,83% da receita do mercado de equipamentos de transferência em massa de chips Micro LED em 2025, ancorada por conglomerados chineses e taiwaneses que co-localizam crescimento epi, transferência e montagem de backplane em campi de cluster. Tianma, BOE e Visionox implantaram coletivamente mais de USD 1,5 bilhão em linhas piloto e de Geração 4.5 entre 2024 e 2025, comprimindo os ciclos de desenvolvimento e dando aos fornecedores regionais vantagem de pioneirismo. O plano de incentivos de KRW 484 bilhões (USD 350 milhões) da Coreia do Sul adiciona profundidade estratégica ao preencher lacunas domésticas de wafer e ligação, um movimento que provavelmente elevará as compras de ferramentas locais assim que os marcos de qualificação forem atingidos.

A América do Norte, prevista para expandir a uma CAGR de 12,16%, está convertendo créditos fiscais e subsídios da Lei CHIPS em investimentos greenfield que abrangem desde o crescimento epi até a integração heterogênea. Os primeiros prêmios cobrem hubs de embalagem avançada da Amkor, GlobalFoundries, Intel e SK Hynix que podem reconverter plataformas de transferência a laser para chiplets e microLEDs. A fábrica Haylo da Meta no Estado de Nova York ancora a cadeia de suprimentos para dies azuis e verdes abaixo de 5 micrômetros, enquanto as remessas do MOCVD Lumina+ da Veeco para a Rocket Lab ilustram efeitos de atração upstream-downstream que se propagam para a demanda de transferência em massa.

A Europa, com aproximadamente 8% de participação, carece de fabricantes de displays de alto volume, mas se beneficia das vantagens de depreciação da Lei de Chips da União Europeia que estimulam laboratórios de P&D e módulos piloto voltados para interiores automotivos e HUDs aeroespaciais. As regiões do Resto do Mundo, principalmente o Sudeste Asiático e o Oriente Médio, permanecem hubs de montagem de nicho que protegem o risco geopolítico para marcas chinesas e taiwanesas, mas ainda não realizaram pedidos substanciais de ferramentas.

Cenário Competitivo

A rivalidade no mercado está em um nível moderado: os cinco maiores fornecedores, ASMPT, Kulicke and Soffa, Toray Engineering, Coherent e VueReal, entregaram coletivamente pouco menos de 40% da receita de 2025, resultando em uma pontuação de concentração de mercado de 6. Os fabricantes de ligação de fios e especialistas em coleta e posicionamento estabelecidos aproveitam as organizações de serviço legadas para garantir vendas recorrentes de consumíveis, enquanto os participantes de fotônica usam propriedade intelectual a laser para se diferenciar em produtividade. A Kulicke and Soffa absorveu a Rohinni para acelerar o conhecimento em carimbo de elastômero, enquanto a aquisição de USD 7 bilhões da II-VI pela Coherent abriu caminho para o lançamento de uma plataforma de excimer integrada que registra 99,7% de precisão em velocidades sem precedentes.

As startups atacam com métodos ortogonais: a eLux direciona dies em fluido sob campos elétricos, contornando patentes pesadas de carimbo, embora o controle se deteriore abaixo de 10 micrômetros. A VueReal captou USD 40,5 milhões para comercializar cartuchos de dies intercambiáveis que desbloqueiam programas de alto mix para automotivo de luxo e AR. A X-Celeprint licencia patentes de impressão por microtransferência para substratos flexíveis e heterogêneos, desafiando os titulares a ampliar as janelas de processo além do vidro rígido.

A integração vertical é uma ameaça emergente. A Tianma e a Konka agora projetam cabeçotes a laser proprietários capazes de cifras de 36-40 milhões de dies por hora, reduzindo sua dependência de fornecedores independentes, especialmente dentro de campi financiados pelo Estado chinês. Os fabricantes de ferramentas devem, portanto, redobrar os esforços em módulos de reparo, visão de inteligência artificial e cabeçotes de troca rápida para permanecerem insubstituíveis em um ambiente onde os fabricantes de painéis internalizam a propriedade intelectual central para garantir a resiliência do fornecimento.

Líderes do Setor de Equipamentos de Transferência em Massa de Chips Micro LED

ASMPT Ltd.

Kulicke & Soffa Industries Inc.

Toray Engineering Co. Ltd.

PlayNitride Inc.

Rohinni LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A JBD lançou o microdisplay Griffin, entregando centenas de milhares de pixels em um fator de forma de 0,25 polegadas a 500 lúmens, voltado para projeção automotiva e óculos de AR.

- Fevereiro de 2026: O SDI Group adquiriu a PRP Optoelectronics para ampliar seu portfólio personalizado de microLED de alto desempenho.

- Janeiro de 2026: A PlayNitride fez parceria com a Brillink para integrar interconexões fotônicas com chiplets de microLED para ópticas modulares de AR.

- Janeiro de 2026: A ALLOS Semiconductors e a Ennostar concordaram em co-desenvolver wafers epi de GaN sobre silício de 200 milímetros para reduzir o custo por die.

Escopo do Relatório Global do Mercado de Equipamentos de Transferência em Massa de Chips Micro LED

O Relatório do Mercado de Equipamentos de Transferência em Massa de Chips Micro LED é Segmentado por Tecnologia de Transferência (Transferência por Carimbo de Elastômero, Transferência a Laser, Transferência Eletrostática, Transferência Fluídica, Transferência Híbrida), Arquitetura de Equipamento (Wafer para Wafer, Wafer para Painel, Chip para Painel, Sistemas de Transferência de Reparo), Aplicação (Eletrônicos de Consumo, Displays de AR/VR, Displays Automotivos, Displays Comerciais) e Geografia (Ásia-Pacífico, América do Norte, Europa, Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Transferência por Carimbo de Elastômero |

| Transferência a Laser |

| Transferência Eletrostática |

| Transferência Fluídica |

| Transferência Híbrida |

| Wafer para Wafer |

| Wafer para Painel |

| Chip para Painel |

| Sistemas de Transferência de Reparo |

| Eletrônicos de Consumo |

| Displays de AR/VR |

| Displays Automotivos |

| Displays Comerciais |

| Ásia-Pacífico |

| América do Norte |

| Europa |

| Resto do Mundo |

| Por Tecnologia de Transferência | Transferência por Carimbo de Elastômero |

| Transferência a Laser | |

| Transferência Eletrostática | |

| Transferência Fluídica | |

| Transferência Híbrida | |

| Por Arquitetura de Equipamento | Wafer para Wafer |

| Wafer para Painel | |

| Chip para Painel | |

| Sistemas de Transferência de Reparo | |

| Por Aplicação | Eletrônicos de Consumo |

| Displays de AR/VR | |

| Displays Automotivos | |

| Displays Comerciais | |

| Por Geografia | Ásia-Pacífico |

| América do Norte | |

| Europa | |

| Resto do Mundo |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o investimento de capital em linhas de transferência em massa de microLED?

Dispositivos de consumo premium e cockpits automotivos precisam de maior brilho e economia de energia, levando os fabricantes de painéis a financiar novas linhas apesar do custo inicial mais elevado.

Com que rapidez o mercado norte-americano de equipamentos de transferência está se expandindo?

Os incentivos da Lei CHIPS suportam uma CAGR de 12,16% até 2031, à medida que as fábricas domésticas co-localizam ferramentas de microLED e embalagem avançada.

Quais tecnologias de transferência estão ganhando participação além dos carimbos de elastômero?

As plataformas híbridas laser-eletrostáticas são as de crescimento mais rápido, projetadas a uma CAGR de 12,27%, porque equilibram precisão abaixo de um micrômetro com alta produtividade.

Por que os wafers epitaxiais são um gargalo para a comercialização do microLED?

Poucos fornecedores conseguem atender à uniformidade de comprimento de onda de ±2,5 nanômetros em substratos de oito polegadas, forçando um excesso de pedidos custoso e limitando a utilização das ferramentas de transferência.

Como os sistemas de visão de inteligência artificial melhoram a economia da transferência em massa?

A detecção de defeitos em tempo real e o alinhamento adaptativo reduzem as taxas de desperdício abaixo de 0,5% e diminuem os custos de treinamento de operadores, encurtando o retorno da ferramenta para quatro a cinco anos.

Quais regiões atualmente dominam a demanda por equipamentos de transferência de microLED?

A Ásia-Pacífico lidera com 62,83% da receita de 2025 graças aos clusters concentrados de fabricação de displays, enquanto a América do Norte é a de crescimento mais rápido em termos percentuais.

Página atualizada pela última vez em: