Tamanho e Participação do Mercado de Aplicativos de mHealth

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.96% CAGR |

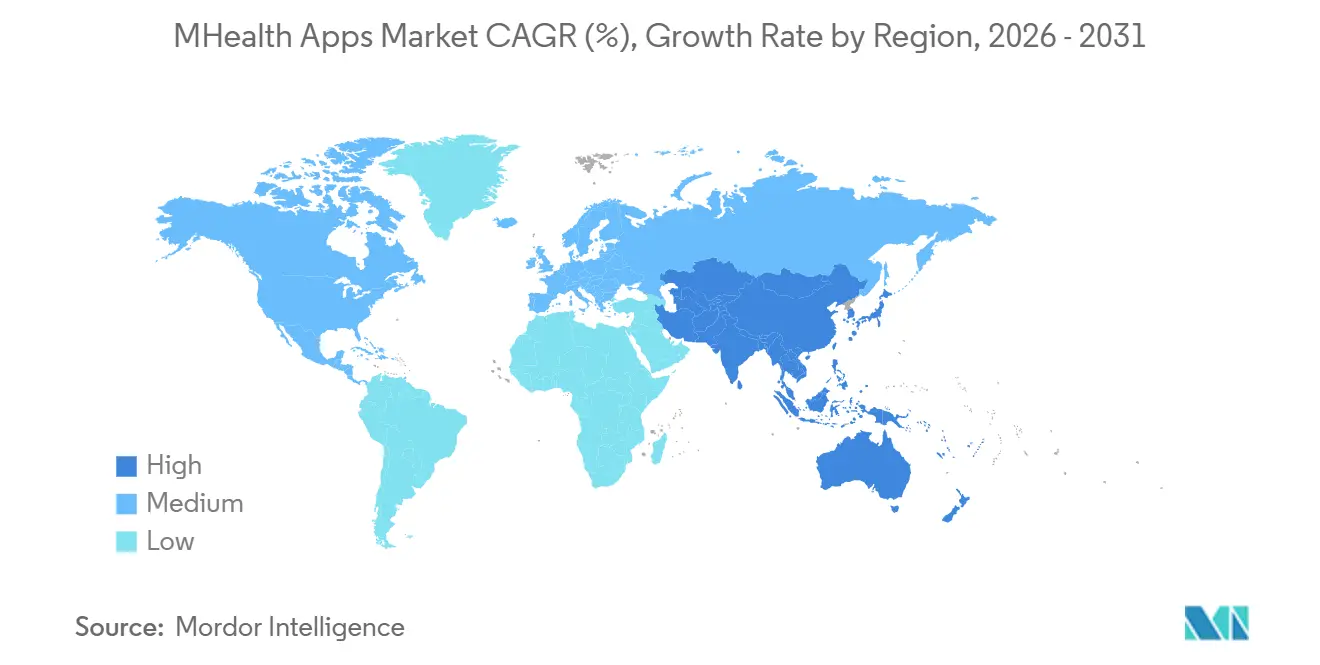

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

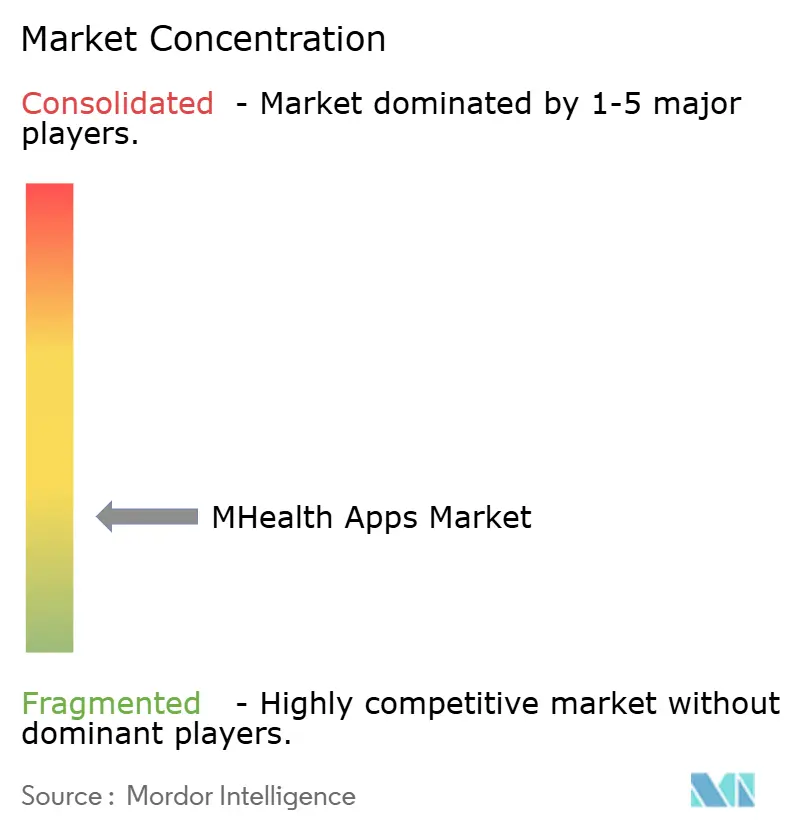

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de mHealth por Mordor Intelligence

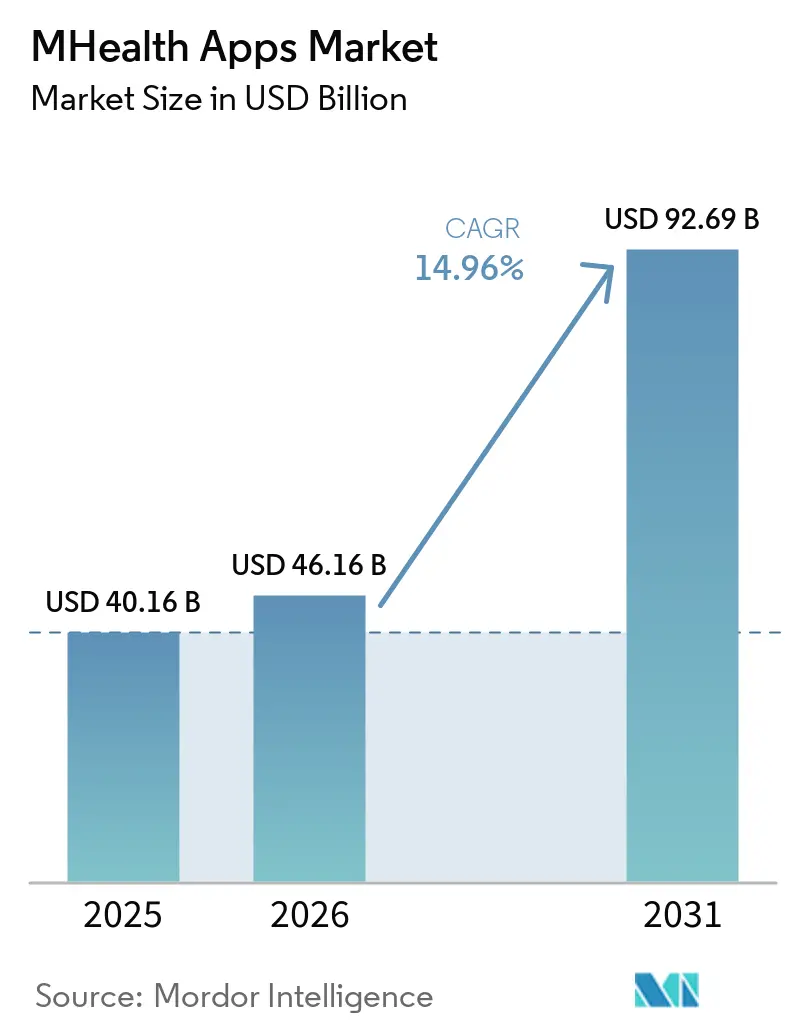

Espera-se que o tamanho do Mercado de Aplicativos de mHealth aumente de 40,16 bilhões de USD em 2025 para 46,16 bilhões de USD em 2026 e atinja 92,69 bilhões de USD até 2031, crescendo a um CAGR de 14,96% ao longo de 2026-2031.

O mercado de aplicativos de mHealth está experimentando crescimento impulsionado pela necessidade de gerenciamento de doenças crônicas, uso generalizado de smartphones, maior adoção de dispositivos vestíveis e avanços em ferramentas regulamentadas de saúde móvel dentro dos cuidados formais. As remessas de dispositivos vestíveis estão projetadas para atingir 611,5 milhões de unidades em 2025, ampliando os dados disponíveis para aplicativos de mHealth e elevando as expectativas dos usuários em relação ao monitoramento contínuo da saúde. O suporte ao reembolso está remodelando o modelo comercial, especialmente com a implementação dos códigos HCPCS G0552 a G0554 pelo CMS em janeiro de 2025 para dispositivos qualificados de tratamento de saúde mental digital. Essa mudança está direcionando o mercado de aplicativos básicos de bem-estar para ferramentas avançadas integradas a vias de monitoramento, terapia e cuidados liderados por prestadores.

Principais Conclusões do Relatório

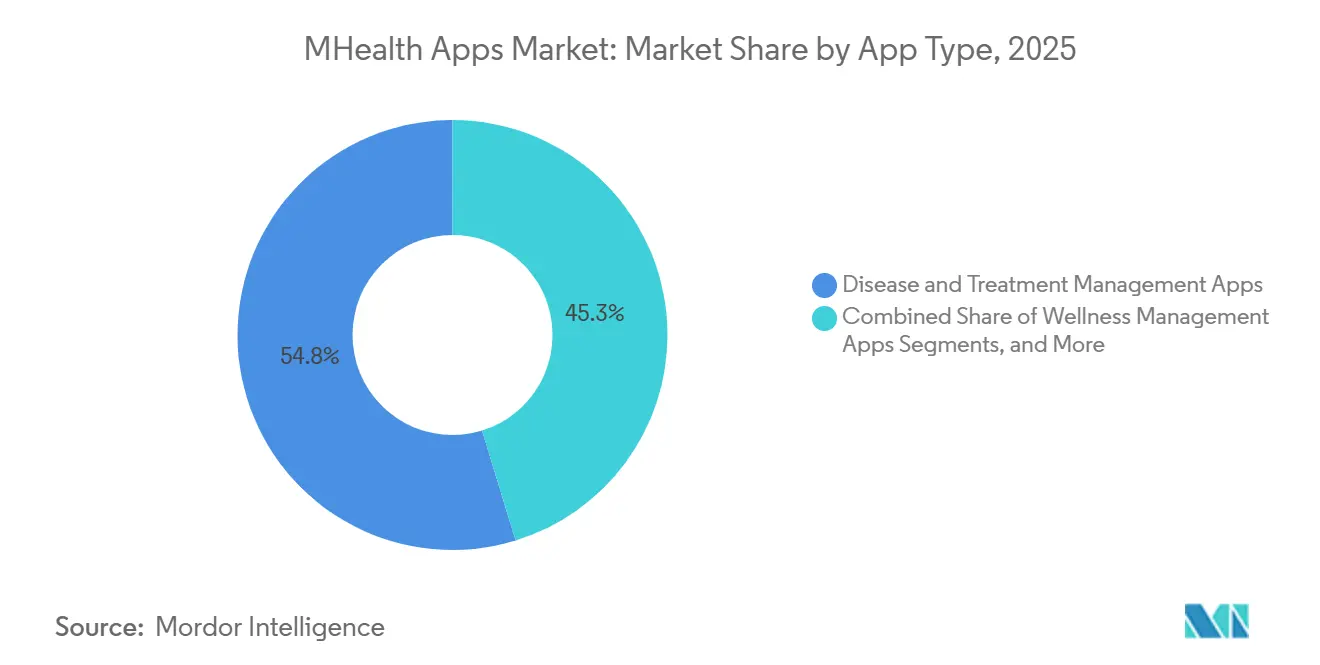

- Por tipo de aplicativo, os Aplicativos de Gerenciamento de Doenças e Tratamentos detinham 54,75% da receita em 2025 no mercado de aplicativos de mHealth, enquanto os Aplicativos de Gerenciamento de Bem-Estar estão projetados para crescer a um CAGR de 16,70% de 2026 a 2031.

- Por plataforma, o iOS representou 48,75% da receita em 2025 no mercado de aplicativos de mHealth, enquanto o Android deve se expandir a um CAGR de 17,45% até 2031.

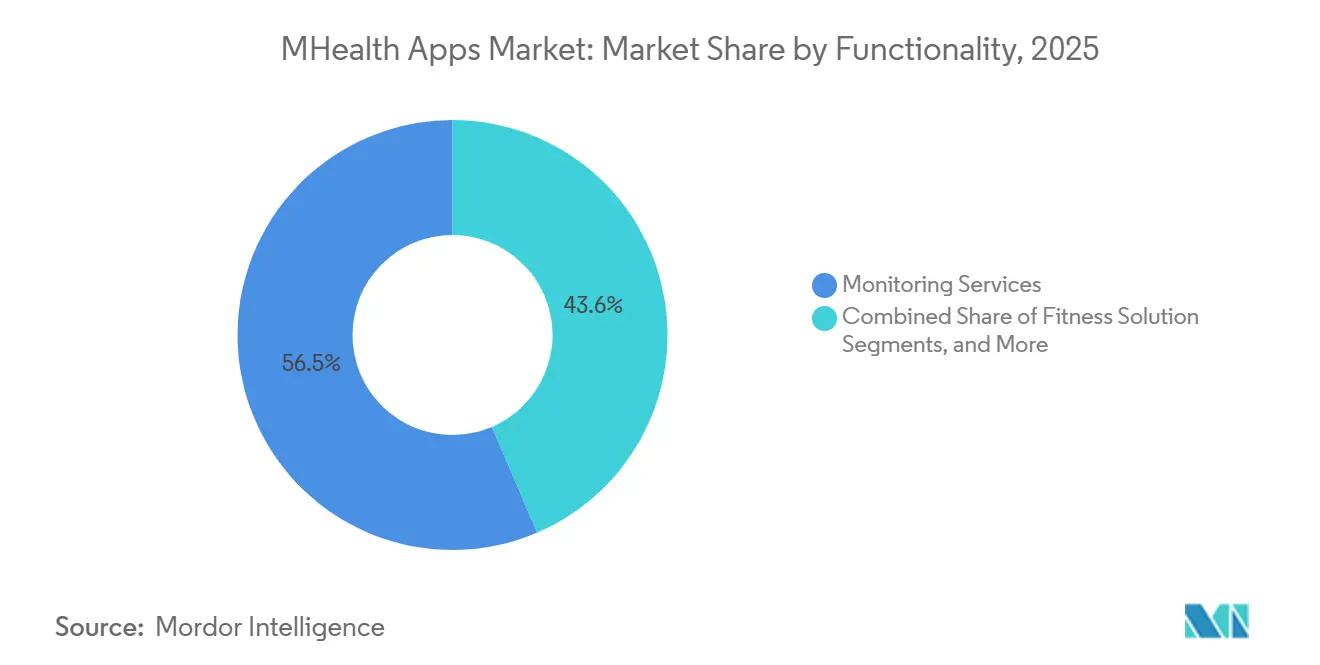

- Por funcionalidade, os Serviços de Monitoramento detinham 56,45% da receita em 2025 no mercado de aplicativos de mHealth, enquanto as soluções de condicionamento físico devem crescer a um CAGR de 15,25% de 2026 a 2031.

- Por usuário final, pacientes e consumidores representaram 52,66% da receita em 2025 no mercado de aplicativos de mHealth, enquanto os prestadores de saúde estão projetados para crescer a um CAGR de 15,96% até 2031.

- Por geografia, a América do Norte detinha 41,61% da receita em 2025 no mercado de aplicativos de mHealth, enquanto a Ásia-Pacífico está projetada para se expandir a um CAGR de 15,66% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aplicativos de mHealth

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| penetração de smartphones e dispositivos vestíveis | +3.5% | Global, com ganhos concentrados no Sul e Sudeste Asiático e na África Subsaariana | Curto prazo (≤ 2 anos) |

| crescente demanda por autogestão de doenças crônicas | +2.8% | Global, com América do Norte e Europa para aplicativos gerenciados clinicamente e Ásia-Pacífico para volume de usuários | Médio prazo (2-4 anos) |

| normalização da telessaúde e do monitoramento remoto | +2.1% | América do Norte e Europa, com rápida adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| personalização e análise habilitadas por inteligência artificial | +2.4% | Global, com maior monetização na América do Norte e Europa | Médio prazo (2-4 anos) |

| vias de terapêuticos digitais reembolsáveis | +1.6% | América do Norte, com sinais iniciais na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| fluxos de trabalho de prescrição digital integrados ao prontuário eletrônico | +1.4% | América do Norte, Europa e adoção emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Penetração de Smartphones e Dispositivos Vestíveis Amplia a Base Endereçável do Mercado de Aplicativos de mHealth

Em 2025, as remessas globais de dispositivos vestíveis atingiram 611,5 milhões de unidades, um aumento de 9,1% em relação ao ano anterior, expandindo significativamente a base de usuários de aplicativos de mHealth. O suporte de políticas e os diversos níveis de preços na China impulsionaram os dispositivos conectados para a adoção mainstream, especialmente em mercados consumidores de alto volume. A aprovação da Apple para seu Recurso de Notificação de Hipertensão em setembro de 2025 destacou o papel do hardware de consumo como ferramenta regulamentada de triagem.[1]Misun Hwang, Yaguang Zheng, Youmin Cho e Yun Jiang, "Revisão de Escopo de Aplicações de Inteligência Artificial para Autogestão de Condições Crônicas," Journal of Medical Internet Research, jmir.org Com os dispositivos vestíveis capturando sinais cada vez mais clinicamente relevantes, os desenvolvedores de aplicativos estão aprimorando produtos de monitoramento e orientação, reduzindo o esforço de entrada do usuário e aumentando o engajamento. Até 2026, espera-se que 40% dos novos dispositivos vestíveis apresentem funções habilitadas por inteligência artificial, impulsionando a personalização e as expectativas de desempenho.

A Personalização Habilitada por Inteligência Artificial Transforma o Modelo de Engajamento de Lembretes para Cuidados Antecipatórios

Uma revisão de 66 estudos realizada em 2025 mostrou que algoritmos de aprendizado de máquina forneceram recomendações personalizadas em 61% dos casos e melhoraram a adesão à medicação em ensaios clínicos. O mercado de aplicativos de mHealth está sob pressão para entregar valor mensurável além das interações baseadas em lembretes.[2]Apple Inc., "Documento de Validação do Recurso de Notificação de Hipertensão no Apple Watch," Apple, apple.com A inteligência artificial também está melhorando os fluxos de trabalho dos prestadores ao aprimorar a triagem e a priorização de riscos, reduzindo a fadiga de alertas. A Tempus AI lançou o 'olivia' em janeiro de 2025, integrando-se a mais de 1.000 sistemas de saúde e gerando resumos clínicos orientados por inteligência artificial. Essa mudança em direção ao cuidado coordenado combina registros, dados de dispositivos e análises preditivas, movendo a personalização de lembretes para intervenções proativas e otimização de fluxos de trabalho.

As Vias de Terapêuticos Digitais Reembolsáveis Criam um Piso de Receita Estrutural

O CMS introduziu os códigos HCPCS G0552, G0553 e G0554 na Tabela de Honorários Médicos do Medicare de 2025, criando vias de reembolso para dispositivos digitais de saúde mental. Isso fornece uma base financeira estável para produtos de software regulamentados anteriormente dependentes dos gastos dos consumidores.[3]Centros de Serviços Medicare e Medicaid, "Sistema de Manual do CMS, Resumo das Políticas na Regra Final da Tabela de Honorários Médicos do Medicare do Ano Civil de 2025," CMS, cms.gov Em abril de 2025, a Click Therapeutics recebeu autorização De Novo para o CT-132, o primeiro terapêutico digital prescrito para prevenção de enxaqueca episódica, reduzindo os dias mensais de enxaqueca em 3,04 nos ensaios clínicos. Embora a codificação do Medicare permaneça limitada a dispositivos de saúde mental, outras categorias como produtos cardiometabólicos e respiratórios ainda dependem de negociações com pagadores comerciais. O progresso no reembolso está fortalecendo os modelos de faturamento dos prestadores e estabilizando os fluxos de receita empresarial.

Os Fluxos de Trabalho de Prescrição Digital Integrados ao Prontuário Eletrônico Convertem Downloads de Aplicativos em Vias de Cuidado

Os fluxos de trabalho de prescrição e monitoramento vinculados ao prontuário eletrônico estão se tornando críticos à medida que os sistemas de saúde buscam ferramentas que se integrem ao software clínico. Essas integrações aumentam a retenção de usuários ao iniciar o engajamento por meio de relacionamentos com clínicos, em vez de buscas por aplicativos. Elas também impulsionam valores de contrato mais elevados, pois hospitais e grupos médicos adquirem essas ferramentas como parte de programas mais amplos de gestão de cuidados. O lançamento do 'olivia' pela Tempus AI em 2025, integrado a mais de 1.000 sistemas de saúde, exemplifica essa tendência. A conectividade clínica é agora um diferencial fundamental no mercado de aplicativos de mHealth, favorecendo fornecedores com posicionamentos de fluxo de trabalho integrados em detrimento de aplicativos independentes que dependem da descoberta pelo consumidor.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escrutínio de privacidade de dados e segurança cibernética | -2.2% | Global, com exposição aguda na Europa, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Baixo engajamento de longo prazo e abandono de aplicativos | -1.9% | Global, com maior atrito nos segmentos de bem-estar para consumidores | Médio prazo (2-4 anos) |

| Crescente carga de evidências clínicas para reivindicações de SaMD e inteligência artificial | -1.5% | América do Norte e Europa, com adoção emergente em mercados regulamentados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aplicação de compartilhamento de dados em lojas de aplicativos e regras de dados transfronteiriços | -1.0% | Global, com pressão imediata de conformidade nos estados dos EUA e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Escrutínio de Privacidade de Dados e Segurança Cibernética Eleva o Custo da Confiança

Uma auditoria de 272 aplicativos de mHealth para Android realizada em 2025 revelou uma pontuação média de segurança de 47 em 100, com 42,6% usando criptografia SHA-1 desatualizada e 42 aplicativos transmitindo dados sem criptografia. Reclamações de privacidade e problemas técnicos foram associados a mais de 553.000 avaliações de usuários, destacando como problemas de confiança podem levar ao abandono por parte dos usuários. O mercado de aplicativos de mHealth enfrenta custos crescentes com criptografia, gestão de consentimento e supervisão de fornecedores à medida que as plataformas coletam dados mais complexos. A expansão para múltiplas regiões complica ainda mais a conformidade devido às variações nas regulamentações de dados, aumentando os custos operacionais e desacelerando a escalabilidade do mercado.

O Baixo Engajamento de Longo Prazo Compromete as Evidências de Resultados Clínicos e a Viabilidade Comercial

Um estudo sobre o SMARTDiabetes na China mostrou que os usuários ativos mensais caíram de 56,3% no lançamento para 42,2% no 16º mês, com apenas 32,9% permanecendo ativos por um ano. Os usuários no quartil de maior engajamento alcançaram uma taxa de sucesso de 44,9% nas metas glicêmicas e cardiovasculares, em comparação com 31,0% no quartil mais baixo.[4]Xiong Zheng, "Padrões de Engajamento de Longo Prazo com uma Intervenção de mHealth para Gestão do Diabetes Tipo 2," JMIR mHealth e uHealth, mhealth.jmir.org O uso sustentado é fundamental para comprovar o valor clínico e garantir renovações de contratos no mercado de aplicativos de mHealth. Uma implantação nacional do Asthmahub no País de Gales constatou que 47,7% dos usuários registrados nunca interagiram com o aplicativo, enfatizando como o atrito de usuários limita o potencial das ferramentas de cuidado digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicativo: A Monetização Clínica Ancora a Receita Enquanto o Bem-Estar Impulsiona o Crescimento de Volume

Em 2025, os Aplicativos de Gerenciamento de Doenças e Tratamentos representaram 54,75% do mercado de aplicativos de mHealth, impulsionados por casos de uso de condições crônicas como gerenciamento de diabetes vinculado a MCG, adesão à medicação e ferramentas de monitoramento remoto. Produtos clinicamente validados dominam os canais de receita, como reembolso e benefícios para empregadores, mantendo as aplicações de orientação médica à frente das ofertas de estilo de vida à medida que o mercado se expande.

Os Aplicativos de Gerenciamento de Bem-Estar estão projetados para crescer a um CAGR de 16,70% de 2026 a 2031, impulsionados pelo rastreamento de condicionamento físico, suporte nutricional, bem-estar mental, monitoramento do sono e gestão de peso. Essa categoria amplia o mercado ao engajar os usuários mais cedo na jornada de prevenção. A DexCom lançou seu sistema MCG de 15 dias G7 em 2025 com recursos de aplicativo complementar, equilibrando a monetização clínica com a adoção orientada à prevenção.

Por Plataforma: iOS Lidera em Densidade de Receita, mas Android Define a Escala do Mercado

Em 2025, o iOS capturou 48,75% da receita no mercado de aplicativos de mHealth, impulsionado por maior receita por usuário, integração com o Apple Watch e forte posicionamento na América do Norte e Europa Ocidental. A plataforma se destaca em programas premium de cuidados crônicos e patrocinados por empregadores, onde os usuários valorizam seu ecossistema integrado.

O Android deve crescer a um CAGR de 17,45% de 2026 a 2031, apoiado pela ampla adoção de smartphones no Sul e Sudeste Asiático. Dispositivos acessíveis expandem o mercado endereçável, especialmente em regiões com crescente demanda por ferramentas de saúde móvel escaláveis, tornando o Android fundamental para a escala do mercado.

Por Funcionalidade: O Monitoramento Contínuo Domina, mas a Intervenção Ativa Escala Mais Rapidamente

Os Serviços de Monitoramento representaram 56,45% da receita em 2025, impulsionados pela coleta passiva de dados de sistemas MCG, dispositivos vestíveis de frequência cardíaca e rastreadores de sono. Essas ferramentas se alinham com modelos de reembolso e cuidados remotos, oferecendo supervisão contínua e maior valor percebido entre os usuários.

As Soluções de Condicionamento Físico devem crescer a um CAGR de 15,25% de 2026 a 2031, apoiadas por programas de bem-estar para empregadores e rastreamento de atividades em cuidados cardiometabólicos. Ferramentas de orientação ativa vinculadas a suporte comportamental mensurável estão impulsionando o engajamento e preenchendo lacunas entre as consultas clínicas.

Por Usuário Final: O Volume de Pacientes Lidera, mas a Adoção por Prestadores é a Fronteira de Crescimento de Alto Impacto

Em 2025, Pacientes e Consumidores detinham 52,66% da receita no mercado de aplicativos de mHealth, impulsionados por aplicações de bem-estar, condicionamento físico e autogestão. As categorias de cuidados crônicos dominam a receita, com a Teladoc Health reportando mais de 1 milhão de inscritos ativos em seus programas de cuidados crônicos em 2025, alcançando resultados de saúde significativos.

Os Prestadores de Saúde estão projetados para crescer a um CAGR de 15,96% de 2026 a 2031, impulsionados pela demanda por auxílios diagnósticos, suporte à decisão clínica, painéis de monitoramento remoto e ferramentas de ponto de cuidado. Essa mudança reflete contratos mais longos vinculados à prestação de cuidados e gestão populacional, reduzindo a diferença de crescimento em relação às aplicações voltadas ao consumidor.

Análise Geográfica

Em 2025, a América do Norte representou 41,61% do mercado de aplicativos de mHealth, mantendo sua posição como o maior contribuinte regional. A região se beneficia de amplo acesso à internet, alta prevalência de doenças crônicas e uma estrutura de reembolso que apoia os terapêuticos digitais sob a Tabela de Honorários Médicos do Medicare de 2025. Nos Estados Unidos, 14,9% dos pacientes com seguro comercial tiveram solicitações de telessaúde em janeiro de 2025, com condições de saúde mental compreendendo 58,5% dos encontros diagnósticos de telessaúde. A alta densidade de pagadores e a maturidade na adoção de prontuários eletrônicos ampliam ainda mais a adequação da região para modelos de aplicativos reembolsáveis e integrados.

A Europa permaneceu como a segunda maior região no mercado de aplicativos de mHealth, impulsionada por rigorosas regulamentações de governança de dados e dispositivos que favorecem operadores bem capitalizados. Estruturas como o GDPR e o Regulamento de Dispositivos Médicos elevam os padrões de conformidade, criando barreiras para fornecedores menores. Vias de pagadores públicos, como o Aplicativo NHS no Reino Unido e o framework DiGA da Alemanha, apoiam o crescimento sustentável ao alinhar o reembolso com os requisitos de conformidade.

A Ásia-Pacífico está projetada para crescer a um CAGR de 15,66% de 2026 a 2031, tornando-a a região de crescimento mais rápido no mercado de aplicativos de mHealth. A China lidera a região, apoiada pela forte adoção de dispositivos vestíveis, com seu mercado de dispositivos de pulso esperado para atingir 79,58 milhões de unidades até 2026. A Huawei enviou 25,5 milhões de smartwatches em 2025, refletindo um aumento de 21,7% em relação ao ano anterior. A Índia é o mercado nacional de crescimento mais rápido, impulsionado por políticas de saúde digital e infraestrutura de pagamentos que viabilizam modelos de assinatura de baixo custo. O Oriente Médio e a África, embora menores em receita, estão em uma trajetória de crescimento devido a investimentos em saúde digital nos países do GCC e modelos emergentes de prestação de cuidados.

Cenário Competitivo

Nenhuma empresa domina o fragmentado mercado de aplicativos de mHealth, que abrange dispositivos, cuidados virtuais, gerenciamento de doenças crônicas e bem-estar. A concorrência inclui líderes em eletrônicos de consumo como Apple, Samsung, Google, Fitbit, Garmin e Withings; provedores de cuidados virtuais como Teladoc Health e Omada Health; e especialistas em condições específicas como DexCom, Abbott, Medisafe, Noom, Calm e Headspace. As empresas adotam estratégias variadas, com foco em ecossistemas de hardware, resultados clínicos, assinaturas ou contratos com empregadores. A fragmentação é mais pronunciada em categorias mais amplas, tornando a liderança entre categorias desafiadora mesmo para os principais fornecedores.

Em 2025, a Teladoc Health avançou no cuidado crônico baseado em valor ao lançar seu Programa de Saúde Cardiometabólica de próxima geração, vinculando todas as taxas do programa a resultados. Os principais fornecedores estão migrando de produtos digitais independentes para modelos de cuidado respaldados por contratos. A consolidação está crescendo no mercado intermediário à medida que as empresas integram software, monitoramento e gestão de cuidados. Por exemplo, a Health Recovery Solutions adquiriu a Rimidi em março de 2026, combinando fluxos de trabalho de gerenciamento de doenças crônicas com integrações de dispositivos para DexCom G7, FreeStyle Libre e Eversense em programas conectados ao prontuário eletrônico. Controlar o pipeline do dispositivo ao prontuário eletrônico fortalece o valor para o pagador e o alinhamento do fluxo de trabalho do prestador.

Apesar da diversidade de produtos, persistem lacunas na navegação de cuidados e no engajamento de longo prazo dos usuários, pois muitos aplicativos têm dificuldade em reter usuários após o atendimento das necessidades iniciais. Essa lacuna impacta os resultados clínicos e as renovações de contratos. Em abril de 2026, a OURA expandiu estrategicamente ao adquirir a Galen AI para integrar registros clínicos e resultados laboratoriais com dados biométricos em tempo real do Oura Ring. Os futuros líderes de mercado provavelmente serão aqueles que combinarem dados conectados, acesso a fluxos de trabalho clínicos e engajamento sustentado dos usuários em plataformas escaláveis.

Líderes do Setor de Aplicativos de mHealth

Apple Inc.

Teladoc Health, Inc.

Google LLC

Epic Systems Corporation

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ŌURA adquiriu a Galen AI, uma plataforma de agregação de dados de saúde conectada a mais de 10.000 sistemas de saúde, para integrar registros clínicos e resultados laboratoriais com dados biométricos contínuos do Oura Ring.

- Março de 2026: A Health Recovery Solutions adquiriu a Rimidi, uma empresa de gerenciamento de doenças crônicas, integrando dados de MCG do DexCom G7, FreeStyle Libre e Eversense em fluxos de trabalho de prontuário eletrônico, alcançando uma redução de 2,8% na HbA1c para pacientes de alto risco com diabetes tipo 2.

- Março de 2026: A MyFitnessPal adquiriu a Cal AI, um aplicativo de rastreamento nutricional com tecnologia de inteligência artificial com mais de 40 milhões de USD em vendas nos últimos 12 meses, fortalecendo sua posição em uma comunidade global de 280 milhões de membros.

- Novembro de 2025: A Validic adquiriu ativos da Trapollo para expandir sua plataforma de monitoramento remoto de pacientes integrada ao prontuário eletrônico, que apoiava mais de 300.000 pacientes inscritos em uma rede integrada de prestação de serviços na Costa Oeste.

- Setembro de 2025: A Apple recebeu autorização da FDA para o Recurso de Notificação de Hipertensão no Apple Watch Series 9 e posteriores, com expectativa de notificar mais de 1 milhão de usuários com hipertensão não diagnosticada no primeiro ano em mais de 150 países.

Escopo do Relatório Global do Mercado de Aplicativos de mHealth

De acordo com o escopo do relatório, os aplicativos de mHealth (abreviação de aplicativos de saúde móvel) são programas de software projetados para smartphones, tablets ou dispositivos vestíveis que apoiam o gerenciamento de saúde e bem-estar. Eles combinam tecnologia digital com serviços de saúde, tornando as informações médicas e o monitoramento mais acessíveis a pacientes e prestadores.

O mercado de aplicativos de mHealth é segmentado por tipo de aplicativo, plataforma, funcionalidade, usuário final e geografia. Por tipo de aplicativo, o mercado inclui aplicativos de gerenciamento de doenças e tratamentos (aplicativos de gerenciamento de doenças crônicas, aplicativos de adesão à medicação, aplicativos de monitoramento remoto, aplicativos de saúde feminina e gravidez, aplicativos de diagnóstico e verificação de sintomas), aplicativos de gerenciamento de bem-estar (aplicativos de rastreamento de condicionamento físico e exercícios, aplicativos de nutrição e dieta, aplicativos de bem-estar mental e atenção plena, aplicativos de rastreamento do sono, aplicativos de gestão de peso) e outros tipos de aplicativos (aplicativos de registro pessoal de saúde, aplicativos de telessaúde e consulta virtual, aplicativos de educação e conscientização em saúde, aplicativos de referência profissional e networking). Por plataforma, o mercado é segmentado em Android, iOS e outras plataformas. Por funcionalidade, o mercado é categorizado em serviços de monitoramento, soluções de condicionamento físico, serviços de diagnóstico, serviços de tratamento e navegação e engajamento de cuidados. Por usuário final, o mercado é segmentado em pacientes e consumidores, prestadores de saúde, pagadores e empregadores, e organizações de ciências da vida e pesquisa. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Aplicativos de Gerenciamento de Doenças e Tratamentos | Aplicativos de Gerenciamento de Doenças Crônicas |

| Aplicativos de Adesão à Medicação | |

| Aplicativos de Monitoramento Remoto | |

| Aplicativos de Saúde Feminina e Gravidez | |

| Aplicativos de Diagnóstico e Verificação de Sintomas | |

| Aplicativos de Gerenciamento de Bem-Estar | Aplicativos de Rastreamento de Condicionamento Físico e Exercícios |

| Aplicativos de Nutrição e Dieta | |

| Aplicativos de Bem-Estar Mental e Atenção Plena | |

| Aplicativos de Rastreamento do Sono | |

| Aplicativos de Gestão de Peso | |

| Outros Tipos de Aplicativos | Aplicativos de Registro Pessoal de Saúde |

| Aplicativos de Telessaúde e Consulta Virtual | |

| Aplicativos de Educação e Conscientização em Saúde | |

| Aplicativos de Referência Profissional e Networking |

| Android |

| iOS |

| Outras Plataformas |

| Serviços de Monitoramento |

| Soluções de Condicionamento Físico |

| Serviços de Diagnóstico |

| Serviços de Tratamento |

| Navegação e Engajamento de Cuidados |

| Pacientes e Consumidores |

| Prestadores de Saúde |

| Pagadores e Empregadores |

| Organizações de Ciências da Vida e Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Aplicativo | Aplicativos de Gerenciamento de Doenças e Tratamentos | Aplicativos de Gerenciamento de Doenças Crônicas |

| Aplicativos de Adesão à Medicação | ||

| Aplicativos de Monitoramento Remoto | ||

| Aplicativos de Saúde Feminina e Gravidez | ||

| Aplicativos de Diagnóstico e Verificação de Sintomas | ||

| Aplicativos de Gerenciamento de Bem-Estar | Aplicativos de Rastreamento de Condicionamento Físico e Exercícios | |

| Aplicativos de Nutrição e Dieta | ||

| Aplicativos de Bem-Estar Mental e Atenção Plena | ||

| Aplicativos de Rastreamento do Sono | ||

| Aplicativos de Gestão de Peso | ||

| Outros Tipos de Aplicativos | Aplicativos de Registro Pessoal de Saúde | |

| Aplicativos de Telessaúde e Consulta Virtual | ||

| Aplicativos de Educação e Conscientização em Saúde | ||

| Aplicativos de Referência Profissional e Networking | ||

| Por Plataforma | Android | |

| iOS | ||

| Outras Plataformas | ||

| Por Funcionalidade | Serviços de Monitoramento | |

| Soluções de Condicionamento Físico | ||

| Serviços de Diagnóstico | ||

| Serviços de Tratamento | ||

| Navegação e Engajamento de Cuidados | ||

| Por Usuário Final | Pacientes e Consumidores | |

| Prestadores de Saúde | ||

| Pagadores e Empregadores | ||

| Organizações de Ciências da Vida e Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aplicativos de mHealth

O tamanho do mercado de aplicativos de mHealth é de 46,16 bilhões de USD em 2026 e está previsto para atingir 92,69 bilhões de USD até 2031 a um CAGR de 14,96%.

Qual categoria de aplicativo lidera a receita em aplicações de saúde móvel

Os Aplicativos de Gerenciamento de Doenças e Tratamentos lideraram com 54,75% da receita em 2025, refletindo a maior monetização dos casos de uso de orientação clínica.

Qual segmento está crescendo mais rapidamente em aplicações de mHealth

Os Aplicativos de Gerenciamento de Bem-Estar estão crescendo mais rapidamente por tipo de aplicativo a um CAGR de 16,70%, enquanto o Android é a plataforma de crescimento mais rápido a um CAGR de 17,45% até 2031.

Por que a América do Norte está à frente neste espaço

A América do Norte detinha 41,61% da receita em 2025 devido à alta prevalência de doenças crônicas, forte uso de telessaúde e suporte ao reembolso para terapêuticos digitais qualificados.

O que está impulsionando a adoção de ferramentas de saúde móvel por prestadores

Os Prestadores de Saúde estão projetados para crescer a um CAGR de 15,96% à medida que hospitais e grupos médicos adotam monitoramento remoto, suporte à decisão e aplicações conectadas ao prontuário eletrônico.

Qual é o maior desafio operacional para os desenvolvedores de aplicativos

O engajamento de longo prazo e a confiança nos dados permanecem os principais desafios, com estudos mostrando uma queda acentuada no uso ativo ao longo do tempo e vínculos claros entre os níveis de engajamento e os resultados clínicos.

Página atualizada pela última vez em: