Tamanho e Participação do Mercado de Caminhões Pesados no México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 18.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Pesados no México pela Mordor Intelligence

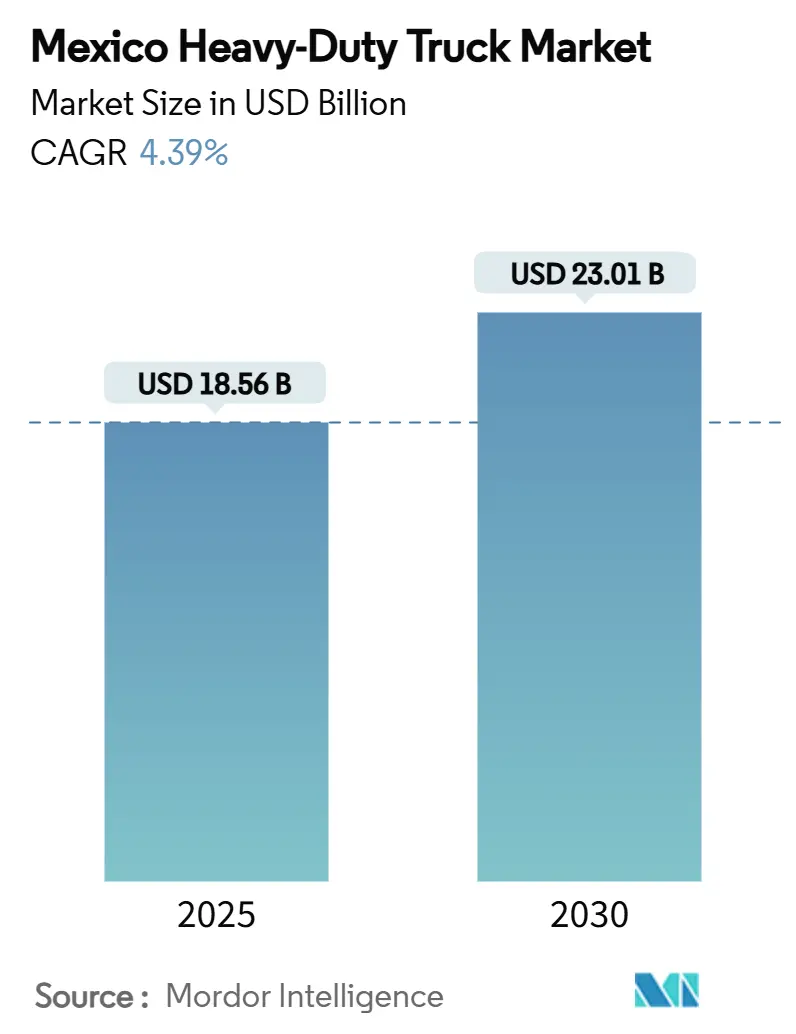

O Mercado de Caminhões Pesados no México está em USD 18,56 bilhões em 2025 e deve atingir USD 23,01 bilhões até 2030, entregando um CAGR de 4,39%. Os volumes de carga transfronteiriça cresceram 62,6% desde 2017, evidenciando como o nearshoring está ampliando a capacidade de longa distância e pressionando as transportadoras a renovar frotas com tratores de maior capacidade de carga que atendem aos limites da fórmula de pontes dos EUA. A tecnologia de combustão interna permanece dominante, mas as regulamentações NOM-044, alinhadas com a norma EPA 2010 dos EUA, estão acelerando um CAGR de 15,32% para caminhões elétricos à medida que grandes embarcadores intensificam seus mandatos de sustentabilidade. A região Central-Bajío detém a maior participação regional devido ao seu denso polo automotivo, enquanto o Oeste do México cresce mais rapidamente impulsionado pelas expansões dos portos do Pacífico. A concentração de mercado é elevada: Daimler, PACCAR e Navistar detêm coletivamente uma participação de 61%, conferindo aos incumbentes a escala necessária para absorver custos de conformidade e oferecer serviços digitais que fidelizam os clientes.[1]"Dados do BTS Revelam Tendência de Longo Prazo Emergindo no Transporte de Carga Rodoviária da América do Norte," Bureau of Transportation Statistics, bts.gov

Principais Conclusões do Relatório

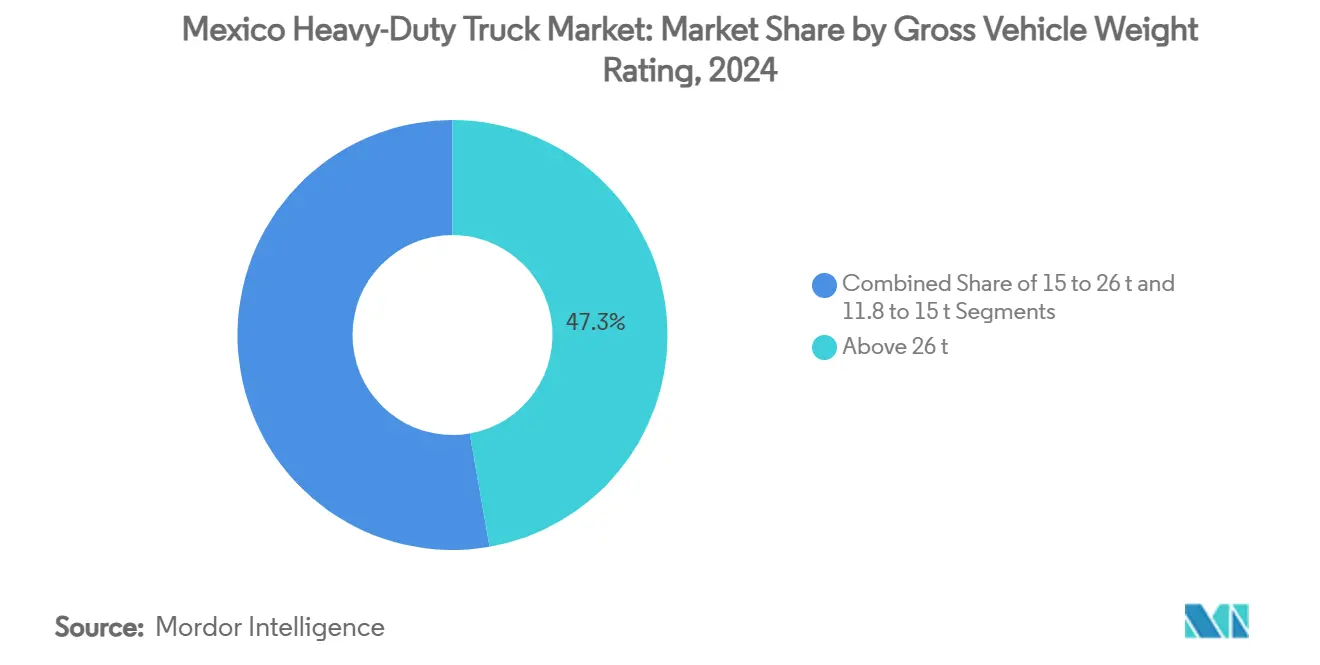

- Por classificação de peso bruto do veículo, o segmento acima de 26 toneladas liderou com 47,25% da participação do mercado de caminhões pesados no México em 2024, e a classe de 15 a 26 toneladas deve avançar a um CAGR de 9,05% até 2030.

- Por propulsão, os motores de combustão interna controlaram 92,49% do tamanho do mercado de caminhões pesados mexicano em 2024, enquanto os caminhões elétricos estão posicionados para um CAGR de 15,32% até 2030.

- Por configuração de eixo, os veículos 6×4 detiveram 51,46% de participação do Mercado de Caminhões Pesados no México em 2024, enquanto os caminhões 4×2 devem expandir a um CAGR de 7,38% até 2030.

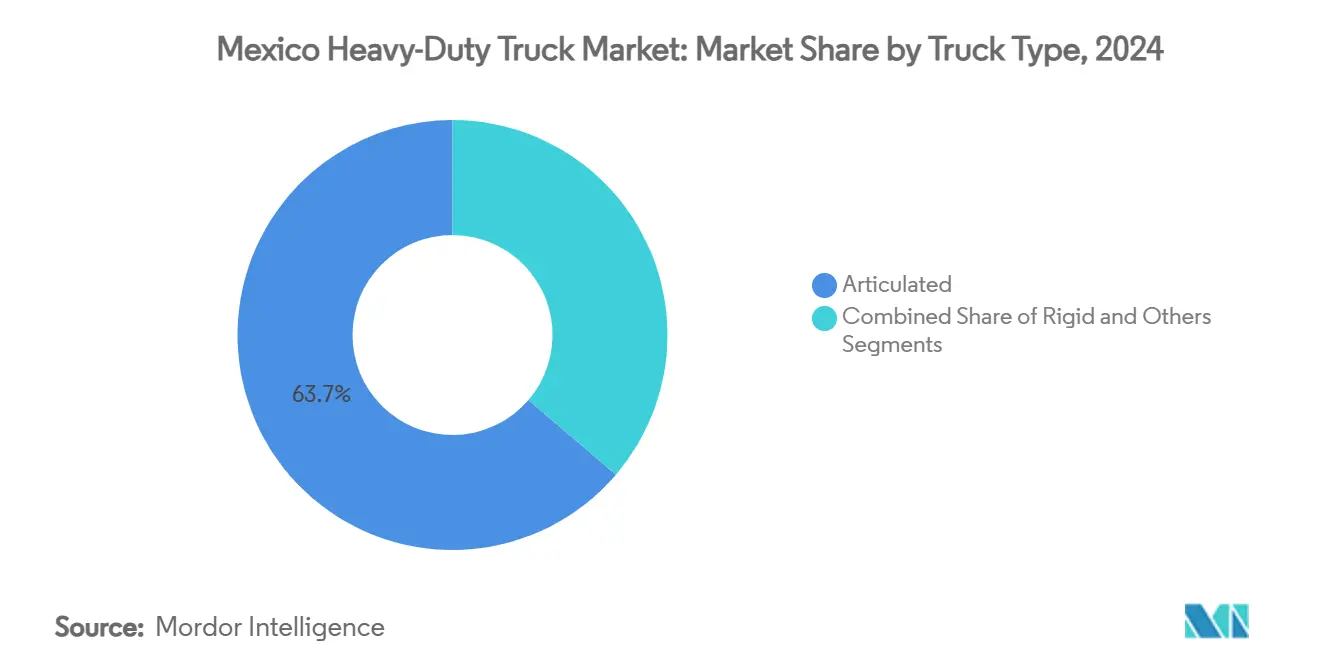

- Por tipo de caminhão, os modelos articulados capturaram 63,74% da participação do mercado de caminhões pesados no México em 2024, e os caminhões rígidos devem crescer a um CAGR de 8,13% até 2030.

- Por aplicação, carga e logística responderam por 53,91% do tamanho do mercado de caminhões pesados no México em 2024, mas a carga urbana deve registrar um CAGR de 9,81% entre 2025 e 2030.

- Por região, a Central-Bajío deteve 37,54% de participação do Mercado de Caminhões Pesados no México em 2024, enquanto o Oeste do México registrará o CAGR mais forte de 8,11% até 2030.

Tendências e Perspectivas do Mercado de Caminhões Pesados no México

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de Carga Transfronteiriça | +1.8% | Norte do México, Central-Bajío, Oeste do México | Médio prazo (2 a 4 anos) |

| Expansão da Manufatura para Exportação | +1.2% | Central-Bajío, Oeste do México, Norte do México | Longo prazo (≥ 4 anos) |

| Carteira de Megaprojetos de Infraestrutura | +0.9% | Oeste do México, Costa do Golfo, Sul e Sudeste | Longo prazo (≥ 4 anos) |

| Normas de Emissões NOM-044 Mais Rígidas | +0.7% | Central-Bajío, Norte do México, Oeste do México | Curto prazo (≤ 2 anos) |

| Crescimento da Rede de Corredores de GNV | +0.5% | Norte do México, Costa do Golfo, Central-Bajío | Médio prazo (2 a 4 anos) |

| Plataformas Fintech de "Caminhão como Serviço" | +0.3% | Central-Bajío, Norte do México, Oeste do México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Carga Transfronteiriça Impulsionado pelo Nearshoring

Os volumes de caminhões transfronteiriços cresceram 62,6% desde 2017, com o gateway de Laredo processando sozinho 2,93 milhões de conjuntos de trator-semirreboque por ano, aproximadamente 40% de toda a carga terrestre entre as duas nações. Os fluxos de investimento estrangeiro direto e a diversificação de fornecimento para longe da Ásia consolidaram o México como o escritório de manufatura preferido dos clientes norte-americanos. A demanda consistente no sentido norte permite que as transportadoras implantem ativos acima de 26 toneladas com plena utilização, alimentando atualizações sequenciais de frotas no Mercado de Caminhões Pesados no México. O nearshoring também gera oportunidades previsíveis de retorno de carga que sustentam a disciplina de preços e melhoram as métricas de giro de ativos. A natureza estrutural do reshoring sugere ventos favoráveis de volume duradouros no médio prazo.

Expansão da Manufatura para Exportação Elevando a Demanda Doméstica

A produção de caminhões pesados atingiu 195.789 unidades em 2024, das quais 83% foram destinadas a concessionárias nos EUA, mas o efeito multiplicador doméstico é significativo, pois as cadeias de suprimentos transportam peças entre Nuevo León, Guanajuato e Jalisco. O emprego nos setores automotivo e correlatos ultrapassa 1 milhão de pessoas, sustentando rotas estáveis de origem-destino que mantêm o Mercado de Caminhões Pesados no México. Investimentos greenfield de montadoras, como a planta da Volvo em Monterrey prevista para iniciar a produção em 2026, adicionam tráfego de instalação para porto e nova demanda por tratores construídos conforme as especificações dos EUA. A orientação exportadora, portanto, protege a utilização das transportadoras locais mesmo durante desacelerações domésticas, ancorando os volumes de carga de referência.

Carteira Federal de Megaprojetos de Infraestrutura

Um investimento de USD 7,5 bilhões do governo mexicano para a linha ferroviária do Corredor Interoceânico de 303 km requer fluxos sustentados de entrada de cimento, aço e maquinário para as fases de construção, antes de se converter em transporte de contêineres quando operacional[2]"México: O Projeto de Ferrovia de Alta Velocidade Que Desafia o Canal do Panamá", Webuild, webuildvalue.com. As expansões portuárias em Manzanillo estão programadas para elevar a capacidade para 10 milhões de TEUs até 2030, exigindo densas conexões rodoviárias para a dispersão no interior. Corredores rodoviários e energéticos na Costa do Golfo e no Sudeste ampliam ainda mais a densidade de rotas, expandindo a pegada geográfica do Mercado de Caminhões Pesados no México. Os investimentos em infraestrutura criam, portanto, um ciclo de demanda em dois estágios: transporte imediato para construção, seguido de carga recorrente após a entrada em operação dos ativos.

Normas de Emissões NOM-044 Mais Rígidas Impulsionando a Renovação de Frotas

Todos os novos veículos pesados devem agora atender a padrões baseados em filtros equivalentes à norma EPA 2010 dos EUA, impondo cortes significativos nas emissões de partículas e NOx. A conformidade eleva o custo total de propriedade das unidades diesel legadas, levando as transportadoras a encurtar os ciclos de substituição. A idade média da frota é de 25 anos, revelando um considerável potencial de substituição represado no Mercado de Caminhões Pesados no México. A líder em motores Cummins reforçou a capacidade local para fornecer kits de trem de força equivalentes ao Euro VI, garantindo às transportadoras a disponibilidade de peças. Os adotantes precoces também ganham flexibilidade transfronteiriça, pois seus veículos espelham os limites regulatórios dos EUA.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Motoristas Habilitados para Caminhões Pesados | -1.1% | Norte do México, Central-Bajío, Oeste do México | Curto prazo (≤ 2 anos) |

| Alto Custo e Escassez de Infraestrutura de Recarga | -0.8% | Central-Bajío, Oeste do México, Norte do México | Médio prazo (2 a 4 anos) |

| Volatilidade do Peso | -0.6% | Norte do México, Central-Bajío, Oeste do México | Curto prazo (≤ 2 anos) |

| Tempos de Espera na Fronteira | -0.4% | Norte do México, Oeste do México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas Habilitados para Caminhões Pesados

O México tem um déficit de 54.000 motoristas credenciados; apenas Nuevo León precisa de 20.000 a mais para atender às rotas de nearshoring. As exigências de idioma inglês para trajetos transfronteiriços desqualificam muitos operadores domésticos, restringindo a capacidade nas rotas de alto rendimento para os EUA. As folhas de pagamento das transportadoras estão aumentando à medida que as frotas disputam agressivamente por talentos licenciados, o que corrói as margens no Mercado de Caminhões Pesados no México. Embora escolas credenciadas formem aproximadamente 105.000 recrutas por ano, a rotatividade compensa grande parte desse ingresso. A escassez de mão de obra, portanto, limita a velocidade com que as transportadoras podem escalar o número de ativos mesmo quando a demanda por carga é robusta.

Alto Custo Inicial e Escassez de Recarga para Caminhões Elétricos

Apenas 8,2% dos 39.257 pontos de recarga do México são de acesso público, oferecendo pouco suporte para ciclos de operação de longa distância. O custo total de propriedade dos veículos a bateria permanece elevado em relação ao diesel devido ao alto capex e aos mercados de revenda limitados. Existem roteiros governamentais de eletrificação, mas a execução está atrasada, desacelerando a penetração além das frotas piloto. As transportadoras, portanto, adiam grandes pedidos até que um corredor de recarga confiável surja; isso freia o potencial de CAGR de 15,32% para caminhões elétricos implícito nas metas regulatórias. As lacunas de infraestrutura provavelmente persistirão no médio prazo, moderando a eletrificação rápida no Mercado de Caminhões Pesados no México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Peso Bruto do Veículo: A Dominância do Transporte Pesado Impulsiona a Demanda

A categoria acima de 26 toneladas representou 47,25% da receita de 2024 e permanece a âncora do Mercado de Caminhões Pesados no México, principalmente porque o frete transfronteiriço favorece maior utilização de capacidade de carga. O tamanho do mercado de caminhões pesados no México para essa faixa deve crescer junto com os corredores de nearshoring que demandam semirreboques de 53 pés e atribuições de contêineres em pilha dupla. Enquanto isso, a faixa de 15 a 26 toneladas liderará os ganhos a um CAGR de 9,05%, pois os hubs de comércio eletrônico em Guadalajara e Monterrey dependem de unidades de peso médio que equilibram manobrabilidade com capacidade de paletes. Os veículos mais pesados também se alinham com as regulamentações de carga por eixo dos EUA, simplificando a rotação bilateral de frotas.

A ênfase estrutural na manufatura para exportação exige tratores confiáveis de alta capacidade que possam transportar peças estampadas, veículos acabados e eletrônicos diretamente até as travessias de fronteira. Produtos de leasing, incluindo o programa all-inclusive e360 da Daimler, reduzem as barreiras de entrada para PMEs que desejam acessar esse segmento. Como resultado, as transportadoras preferem configurações de entre-eixos estendido e alta potência que suportam ciclos de operação diários de 1.200 km. O Mercado de Caminhões Pesados no México, portanto, se inclina para especificações de alta tonelagem mesmo à medida que nichos mais leves ganham relevância na logística urbana.

Por Tipo de Propulsão: A Dominância do MCI Enfrenta a Disrupção Elétrica

Os trens de força de combustão interna prevaleceram com 92,49% da receita em 2024, consolidando o diesel como o motor de trabalho do Mercado de Caminhões Pesados no México. Ainda assim, as unidades elétricas devem registrar um CAGR de 15,32%, auxiliadas por incentivos fiscais sobre importações de emissão zero e pela implantação de depósitos de recarga rápida dentro de parques industriais. A participação de mercado de caminhões pesados no México de modelos elétricos permanece modesta no momento, mas deve se expandir à medida que as montadoras alinham os cronogramas de lançamento com os limites de emissões de 2028.

As opções de GNV oferecem um caminho de transição em regiões onde a densidade de gasodutos de gás natural está melhorando, como Tamaulipas e a Costa do Golfo. No entanto, os operadores de frota citam a ansiedade de autonomia e as penalidades de carga útil como fatores dissuasores para a adoção precoce de veículos elétricos. Estruturas de licitação apoiadas pelo governo que combinam a compra do veículo com carregadores em nível de depósito poderiam desbloquear escala. Ao longo do período de previsão, a diversidade de trens de força se intensificará, mas o diesel ainda sustentará a maioria das rotas transfronteiriças que exigem autonomia de 1.600 km por abastecimento.

Por Tipo de Eixo: A Flexibilidade de Configuração Atende às Demandas Operacionais

Em 2024, o design 6×4 capturou 51,46% das remessas de unidades, oferecendo tração adequada para rotas montanhosas que ligam o planalto do Bajío aos portos do Pacífico. O tamanho do mercado de caminhões pesados no México para veículos 4×2 está se expandindo rapidamente, sustentado por nichos de carga urbana onde o raio de giro supera a capacidade do pino rei. Configurações personalizadas 6×2, 6×6 e 8×6 atendem a operações de mineração em Sonora e projetos de infraestrutura em Oaxaca, embora os volumes permaneçam comparativamente limitados.

Os gestores de frota encomendam cada vez mais layouts de eixo modulares que podem ser reconfigurados para contratos sazonais. A tecnologia de eixo de elevação eletrônico também melhora a economia de combustível ao reduzir a resistência ao rolamento em cargas parciais. A harmonização regulatória com os Estados Unidos continua a influenciar as tendências de especificação mexicanas, reforçando a demanda por tratores 6×4 e 6×2 que se alinham com os limites da fórmula de pontes dos EUA.

Por Tipo de Caminhão: A Liderança dos Articulados Reflete o Foco em Longa Distância

As combinações articuladas entregaram 63,74% das vendas em 2024, refletindo a orientação do Mercado de Caminhões Pesados no México para fluxos de carga de longa distância e alto volume. Pools de semirreboques intercambiáveis reduzem o tempo de espera nos pátios ao longo do supercorredor Monterrey-Laredo, ampliando a produtividade dos ativos. Os caminhões rígidos, no entanto, estão posicionados para um CAGR de 8,13% à medida que as redes de última milha proliferam dentro da megarregião da Cidade do México.

O investimento das montadoras permanece voltado para estruturas articuladas convencionais para satisfazer a demanda de exportação; a planta da Volvo em Monterrey construirá exclusivamente tratores Classe 8 calibrados para as regulamentações vigentes no âmbito do NAFTA. Os ganhos de chassi rígido vêm de frotas de construção e serviços municipais que valorizam carrocerias integradas para mistura de concreto, coleta de resíduos e atribuições de tanques. Espera-se crescimento incremental de nichos especializados, como veículos movidos a hidrogênio que atendem a enclaves de mineração em regiões montanhosas.

Por Aplicação: Dominância de Carga e Logística em Meio ao Crescimento Urbano

Carga e logística representaram 53,91% da receita em 2024, evidenciando a interdependência da cadeia de suprimentos internacional no Mercado de Caminhões Pesados no México. Montadoras, fabricantes de eletrônicos e marcas de eletrodomésticos dependem de entregas just-in-time previsíveis para os hubs de montagem nos EUA. A carga urbana registrará um CAGR de 9,81% à medida que a penetração do comércio eletrônico eleva a densidade de encomendas nas metrópoles de Nível 1. O tamanho do mercado de caminhões pesados no México para construção e mineração permanece estável, sustentado por megaprojetos e ciclos de commodities.

O crescimento na distribuição refrigerada de produtos farmacêuticos e nas rotas de transporte petroquímico na região da Costa do Golfo também amplia o mix de aplicações. As transportadoras estão integrando telemática para otimizar as janelas de entrega no centro das cidades e cumprir os toques de recolher de congestionamento. Consequentemente, carrocerias especializadas — refrigeradas, tanques e basculantes — diversificarão a arquitetura das frotas além das especificações genéricas de furgões secos.

Análise Geográfica

Em 2024, a Central-Bajío dominou o mercado de caminhões pesados mexicano com uma expressiva participação de 37,54%, consolidando sua reputação como núcleo industrial do país. Sua localização estratégica, encravada entre os portos do Pacífico e do Golfo e cercada por densos polos de montadoras, não apenas reduz os quilômetros rodados sem carga, mas também garante a utilização ideal dos tratores. As transportadoras, aproveitando as redundâncias das rodovias pedagiadas, garantem travessias de fronteira pontuais, reforçando sua capacidade de cobrar tarifas contratuais premium.

O Oeste do México está posicionado para um CAGR de 8,11%, impulsionado por melhorias no porto de Manzanillo e pelos investimentos estrangeiros diretos no setor de tecnologia que afluem para Jalisco. À medida que os exportadores evitam o congestionamento nos gateways do Golfo, optando por rotas mais rápidas para a Ásia, o mercado de caminhões pesados neste corredor registra crescimento notável. Além disso, projetos de expansão de rodovias ao longo da rota Guadalajara–Colima ampliam o apelo logístico da região.

Embora o Norte do México sirva como o principal hub para atividades transfronteiriças, sua taxa de crescimento fica atrás da costa do Pacífico. No entanto, reformas no processamento fronteiriço e a introdução de programas de pré-autorização estão reduzindo os tempos de espera dos caminhões, melhorando a produtividade das frotas. Enquanto isso, a demanda crescente na Costa do Golfo e nas regiões Sul/Sudeste, impulsionada por projetos de GNL e linhas ferroviárias voltadas ao turismo, sinaliza uma futura diversificação nos fluxos de receita geográfica para o mercado de caminhões pesados mexicano.

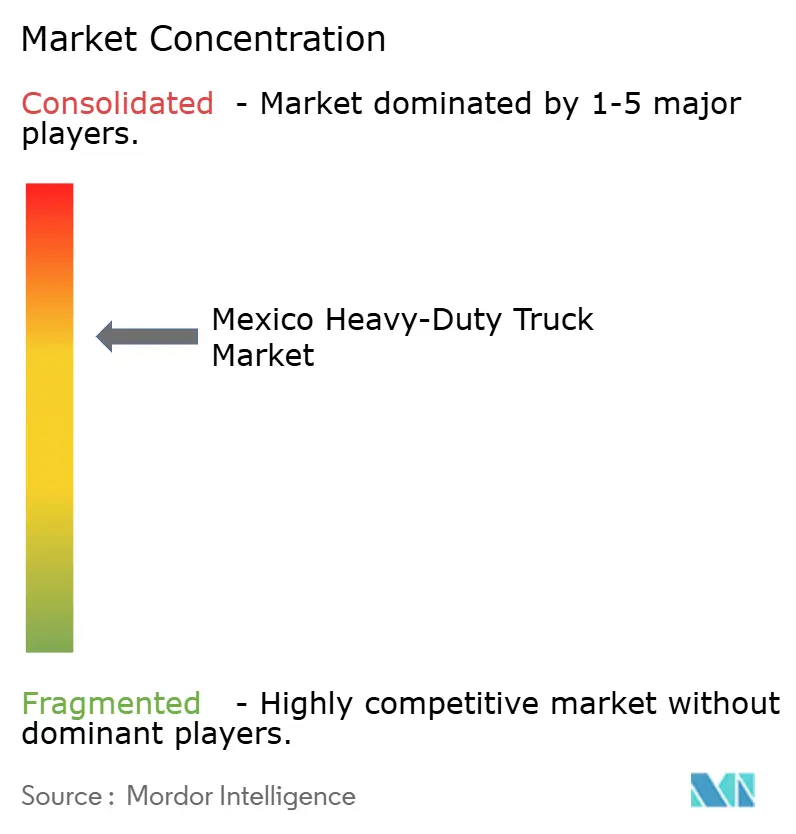

Cenário Competitivo

As três principais montadoras detêm uma participação combinada significativa, evidenciando alta concentração. As vantagens de escala permitem que os incumbentes amortizem os custos de conformidade com a NOM-044 em volumes de produção maiores, reforçando assim sua liderança de preços. O pacote de serviços digitais da Daimler incorpora análises de eficiência de combustível baseadas em inteligência artificial e manutenção preditiva a cada venda de caminhão, convertendo negócios pontuais de hardware em fluxos de receita recorrente.

Arquiteturas de caminhões definidas por software estão emergindo; Daimler Truck e Volvo Group formaram uma joint venture para codesenvolver plataformas de código comuns que permitem desbloqueios de funcionalidades via atualização remota. Tais movimentos elevam os custos de troca para os operadores de frota que se tornam integrados a ecossistemas proprietários.

Marcas desafiadoras da China estão construindo plantas de montagem CKD para localizar estruturas de custo, enquanto startups de fintech financiam lacunas de capital de giro entre pequenas transportadoras. A confluência de novos modelos de capital e importações de menor preço poderia corroer marginalmente a participação dos incumbentes, mas as redes de pós-venda consolidadas e as reputações de valor de revenda ainda inclinam a preferência dos compradores em favor das montadoras tradicionais no Mercado de Caminhões Pesados no México.

Líderes do Setor de Caminhões Pesados no México

Daimler Trucks AG

PACCAR Inc

Navistar International

Volvo Trucks

Mack Trucks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Volvo Group confirmou que sua planta de caminhões pesados de USD 700 milhões em Monterrey prosseguirá, com a produção em série prevista para 2026.

- Dezembro de 2024: A Stellantis anunciou melhorias de USD 1,6 bilhão nos complexos de Toluca e Saltillo, destinadas à produção de veículos elétricos.

- Agosto de 2024: A Daimler Truck México apresentou seu trator elétrico e360 juntamente com uma suíte de telemática Enlace Freightliner aprimorada.

Escopo do Relatório do Mercado de Caminhões Pesados no México

| 11,8 a 15 t |

| 15 a 26 t |

| Acima de 26 t |

| Combustão Interna (MCI) | Diesel |

| Gás Natural (GNC/GNL) | |

| Eletrificado | Elétrico a Bateria (BEV) |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | |

| Elétrico a Célula de Combustível (FCEV) |

| 4x2 |

| 6x4 |

| 6x2 |

| 6x6 |

| 8x6 |

| 8x8 |

| Outros |

| Rígido |

| Articulado |

| Outros |

| Construção e Mineração |

| Carga e Logística |

| Longa Distância |

| Outros |

| Norte do México |

| Central-Bajío |

| Oeste do México |

| Costa do Golfo |

| Sul e Sudeste |

| Por Classificação de Peso Bruto do Veículo | 11,8 a 15 t | |

| 15 a 26 t | ||

| Acima de 26 t | ||

| Por Tipo de Propulsão | Combustão Interna (MCI) | Diesel |

| Gás Natural (GNC/GNL) | ||

| Eletrificado | Elétrico a Bateria (BEV) | |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | ||

| Elétrico a Célula de Combustível (FCEV) | ||

| Por Tipo de Eixo | 4x2 | |

| 6x4 | ||

| 6x2 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Outros | ||

| Por Tipo de Caminhão | Rígido | |

| Articulado | ||

| Outros | ||

| Por Aplicação | Construção e Mineração | |

| Carga e Logística | ||

| Longa Distância | ||

| Outros | ||

| Por Região | Norte do México | |

| Central-Bajío | ||

| Oeste do México | ||

| Costa do Golfo | ||

| Sul e Sudeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Caminhões Pesados no México?

O mercado vale USD 18,56 bilhões em 2025 e deve atingir USD 23,01 bilhões até 2030.

Qual segmento de peso de caminhão detém a maior participação?

Caminhões acima de 26 toneladas capturaram 47,25% da receita de 2024, refletindo a demanda por transporte transfronteiriço de alta capacidade de carga.

Qual é a dominância dos motores diesel na frota de caminhões pesados do México?

Os trens de força de combustão interna detiveram 92,49% de participação em 2024, mas as variantes elétricas têm previsão de CAGR de 15,32% até 2030.

Qual região está crescendo mais rapidamente em demanda por caminhões?

O Oeste do México deve registrar o maior CAGR de 8,11% até 2030, impulsionado pelos investimentos nos portos do Pacífico.

Qual é o principal fator regulatório que molda a demanda por caminhões novos?

As normas de emissões NOM-044, que espelham os padrões EPA 2010 dos EUA, estão acelerando a renovação de frotas com tecnologias mais limpas.

Página atualizada pela última vez em: