Tamanho e Participação do Mercado de Logística para Governo e Educação no México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

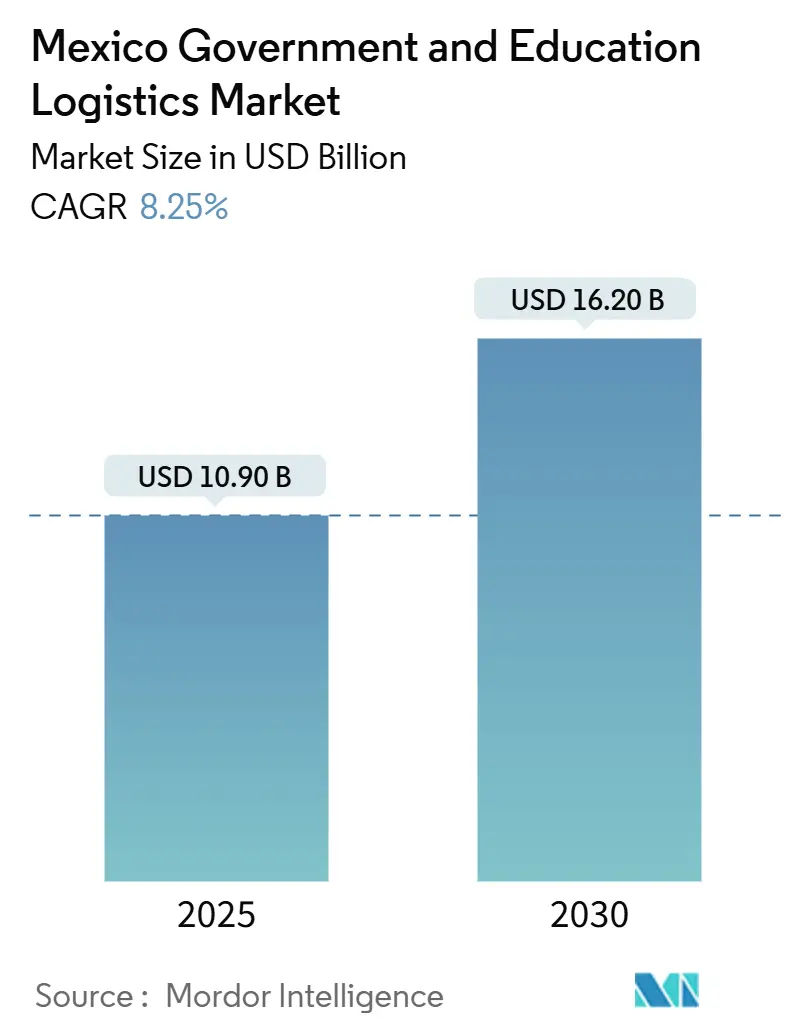

| Tamanho do Mercado (2025) | 10.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística para Governo e Educação no México por Mordor Intelligence

O tamanho do Mercado de Logística para Governo e Educação no México é estimado em USD 10,90 bilhões em 2025 e deve alcançar USD 16,20 bilhões até 2030, a um CAGR de 8,25% durante o período de previsão (2025-2030).

O impulso decorre da sobreposição do nearshoring impulsionado pelo USMCA, das melhorias nos corredores federais no âmbito do Programa Nacional de Infraestrutura e da acelerada digitalização das compras públicas. Em conjunto, essas forças reduzem os prazos de entrega, elevam os padrões de qualidade dos serviços e ampliam os volumes contratuais que favorecem fornecedores com alcance multimodal. Investimentos de MXN 157 bilhões (USD 8,7 bilhões) em corredores logísticos em 2025 reduziram os tempos médios de trânsito em 18% nas principais rotas federais, impulsionando diretamente o crescimento do mercado de Logística para Governo e Educação no México. A licitação eletrônica transparente na plataforma ComprasMX ampliou o grupo de licitantes em 28% nos seis meses seguintes ao seu lançamento, estimulando a concorrência de preços e obrigando as transportadoras a adotar rastreamento em tempo real, validação de cadeia de frio e protocolos de segurança em conformidade com a ISO. Enquanto isso, as campanhas nacionais de imunização do ministério da defesa abriram um nicho anual de USD 180 milhões para serviços com controle de temperatura, enquanto o alcance do programa Universidad en Línea a 2,3 milhões de estudantes elevou os volumes de última milha em comunidades remotas.

Principais Conclusões do Relatório

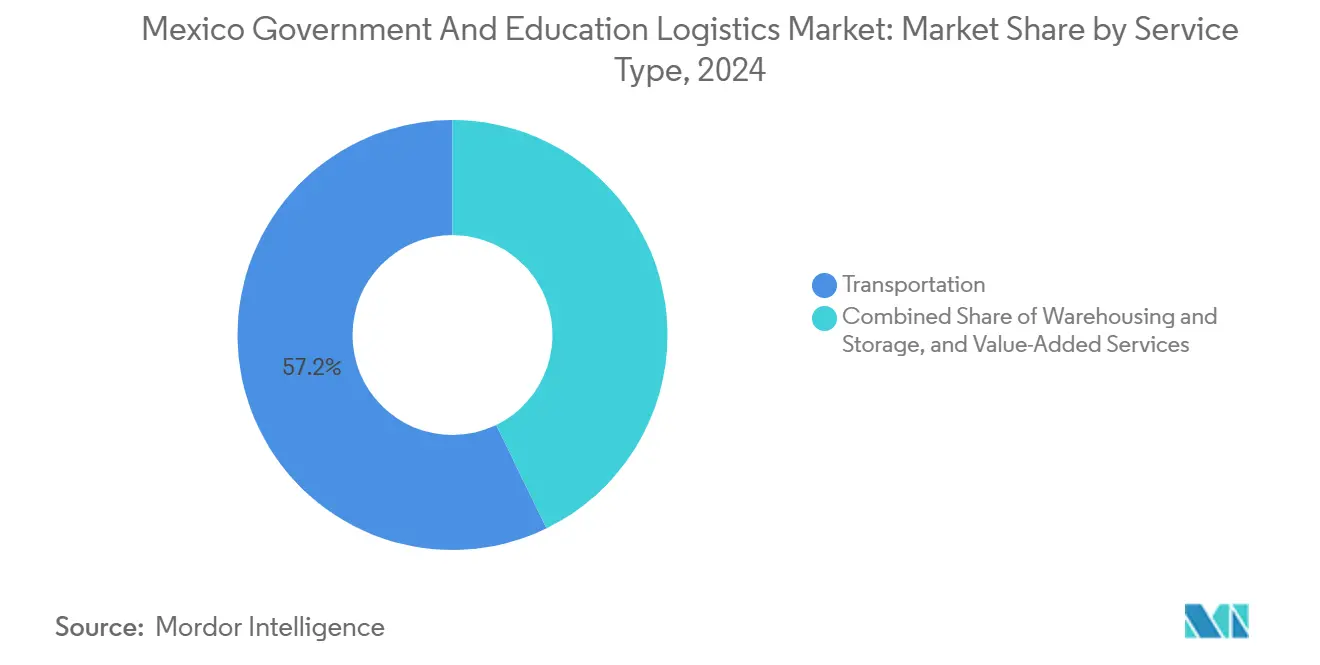

- Por tipo de serviço, os serviços de transporte capturaram 57,20% da participação do mercado de Logística para Governo e Educação no México em 2024, enquanto os serviços de valor agregado devem se expandir a um CAGR de 10,20% até 2030.

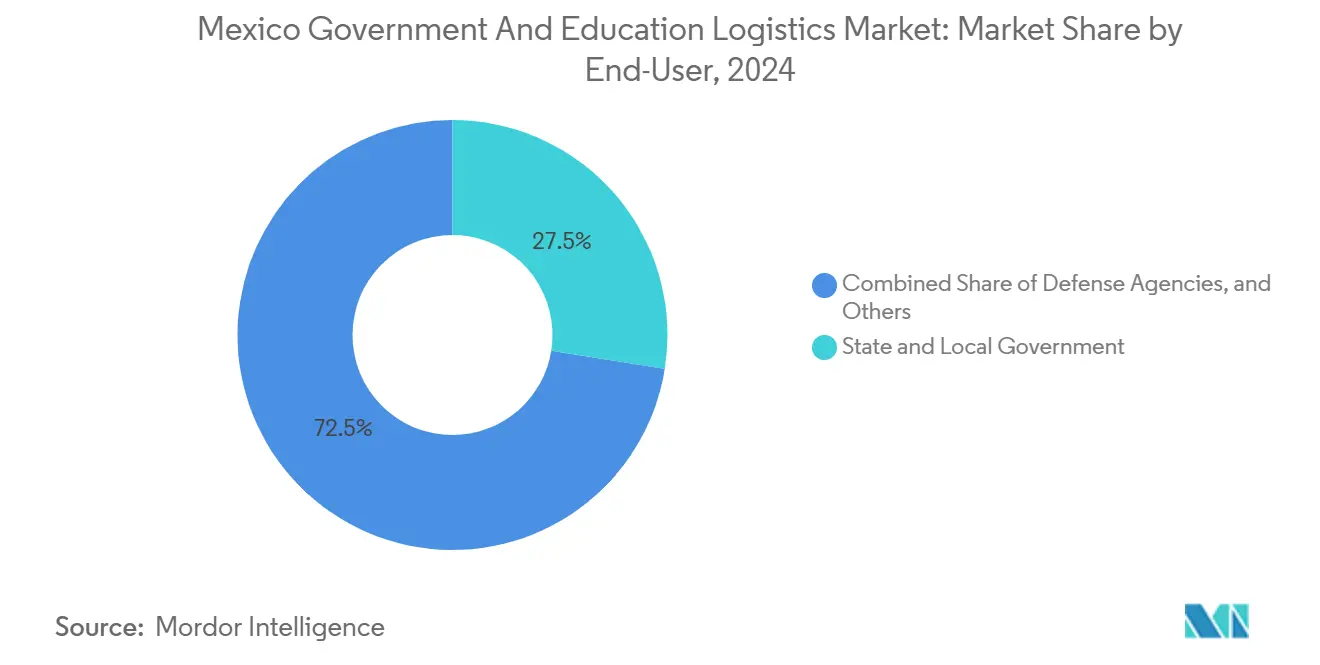

- Por usuário final, os governos estaduais e municipais detinham 27,50% do tamanho do mercado de Logística para Governo e Educação no México em 2024, enquanto as instituições de ensino superior devem crescer a um CAGR de 9,80% até 2030.

Tendências e Perspectivas do Mercado de Logística para Governo e Educação no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Melhorias nos corredores logísticos do Programa Nacional de Infraestrutura 2020-2024 | +1.8% | Nacional, com concentração nos corredores central e norte | Médio prazo (2-4 anos) |

| A rápida digitalização das plataformas de compras federais aumenta a demanda por operadores logísticos terceirizados | +1.5% | Nacional, com adoção antecipada na Cidade do México, Guadalajara e Monterrey | Curto prazo (≤ 2 anos) |

| A expansão do ensino a distância impulsiona a distribuição de dispositivos de TI e aprendizagem | +1.2% | Nacional, com prioridade em comunidades rurais e carentes | Médio prazo (2-4 anos) |

| O nearshoring vinculado ao USMCA impulsiona os fluxos de parques industriais financiados pelo governo | +1.4% | Estados da fronteira norte, com transbordamento para o centro do México | Longo prazo (≥ 4 anos) |

| Micro-atendimento da Universidad en Línea para comunidades remotas | +0.9% | Áreas rurais, particularmente nos estados do sul e sudeste | Médio prazo (2-4 anos) |

| Adoção de cadeia de frio pelo ministério da defesa para campanhas de imunização | +0.7% | Nacional, com ênfase em comunidades remotas e indígenas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Programa Nacional de Infraestrutura Impulsiona a Modernização dos Corredores Logísticos

Investimentos federais em rodovias e portos totalizando MXN 173 bilhões (USD 9,6 bilhões) até 2030 reduziram os tempos de trânsito entre a Cidade do México e a fronteira em 18%, proporcionando às agências ciclos de reabastecimento mais rápidos para livros didáticos, vacinas e insumos de construção. O Corredor Interoceânico de 303 quilômetros entre Veracruz e Salina Cruz reduziu os tempos de travessia leste-oeste em até 40% em comparação com as rotas pelo Canal do Panamá, permitindo que dispositivos de aprendizagem importados e suprimentos médicos cheguem mais cedo aos depósitos do sul. A redução dos tempos de espera diminuiu os custos logísticos de 12-15% para 9-11% dos orçamentos de compras, liberando espaço fiscal para a aquisição de serviços adicionais. Fornecedores com frotas multimodais agora agrupam trechos rodoviários, ferroviários e de cabotagem para garantir contratos premium vinculados a marcos dos corredores. À medida que a capacidade dos corredores aumenta, o mercado de Logística para Governo e Educação no México ganha espaço competitivo para transportadoras especializadas, estimulando o crescimento em serviços de agendamento habilitados por tecnologia e manutenção preditiva[1]Secretaría de Infraestructura, Comunicaciones y Transportes, "Programa Nacional de Infraestructura 2025-2030," Governo do México, gob.mx .

A Digitalização das Compras Federais Acelera a Adoção de Operadores Logísticos Terceirizados

O lançamento do ComprasMX em abril de 2025 exige rastreamento em tempo real e confirmação de entrega em todos os contratos acima de MXN 500.000 (USD 27.800), provocando um aumento de 34% nos registros de operadores logísticos terceirizados em meio ano. A integração com o sistema de identidade digital Llave MX facilita 2,1 milhões de transações mensais autenticadas, reforçando as expectativas de segurança cibernética por meio de mandatos ISO 27001. O desembaraço aduaneiro de importações educacionais agora é concluído em 24-48 horas, ante uma semana, melhorando os ciclos de atendimento dos programas federais de livros didáticos. As agências relatam economias logísticas de 23% graças a acordos de nível de serviço padronizados, enquanto as transportadoras investem em plataformas de visibilidade baseadas em API para manter a conformidade. O mercado de Logística para Governo e Educação no México se beneficia de grupos de fornecedores ampliados, mas apenas os fornecedores que demonstram resiliência em segurança de dados e fluência em API podem capturar volumes contratuais elevados[2]Secretaría de la Función Pública, "ComprasMX Platform Results 2025," Governo do México, gob.mx .

A Expansão da Infraestrutura de Ensino a Distância Cria Redes de Distribuição Especializadas

O envio governamental de 1,8 milhão de tablets e laptops em 2024 representou um aumento de 67% em relação aos níveis pré-pandemia e exigiu alcance de última milha a 32.000 escolas rurais. Os custos logísticos para as Telesecundárias têm média de USD 45-60 por dispositivo devido a estradas não pavimentadas e trechos multimodais. Os fornecedores agora configuram dispositivos, adicionam conteúdo em idioma local e fornecem kits de embalagem para devolução para tratamento de garantia, elevando as receitas de serviços de valor agregado. Centros regionais próximos a Oaxaca e Chiapas se beneficiam de armazenamento compartilhado e linhas de configuração de dispositivos que reduzem os prazos de entrega em 20%. À medida que o aprendizado híbrido persiste, o mercado de Logística para Governo e Educação no México integrará monitoramento de condições habilitado por IoT para evitar danos e variações de temperatura durante os transportes em regiões montanhosas, reforçando a defensabilidade dos fornecedores especializados.

O Nearshoring do USMCA Amplifica a Logística de Parques Industriais Financiados pelo Governo

Os parques industriais apoiados pelo governo aprovados desde 2024 aumentaram 156%, desbloqueando USD 890 milhões em contratos logísticos para preparação de terrenos e serviços contínuos de cadeia de suprimentos. Ramais ferroviários de carga dedicados, armazéns alfandegados e corredores de transporte just-in-time agora conectam clusters automotivos, eletrônicos e de dispositivos médicos às travessias de fronteira, comprimindo os tempos de ciclo transfronteiriços em até 40%. As transportadoras que certificam transporte em sala limpa e armazenamento com controle de temperatura ganham contratos plurianuais, especialmente onde agências governamentais co-localizam laboratórios de teste e escritórios aduaneiros dentro dos perímetros dos parques. Empréstimos de bancos de desenvolvimento regional no valor de USD 2,3 bilhões financiam rodovias e ferrovias de apoio, garantindo fluxo de carga sustentado por pelo menos uma década. Consequentemente, o mercado de Logística para Governo e Educação no México aprofunda seu portfólio de serviços especializados, desde o manuseio de materiais perigosos até operações sincronizadas de transporte de trabalhadores.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites orçamentários do setor público intensificam a compressão de preços | -1.3% | Nacional, com maior impacto nos níveis estadual e municipal | Curto prazo (≤ 2 anos) |

| Conectividade ferroviária limitada nos estados do sul | -0.8% | Sul do México, particularmente Chiapas, Oaxaca e Guerrero | Longo prazo (≥ 4 anos) |

| Regras aduaneiras complexas para bens escolares doados | -0.6% | Nacional, com concentração nos principais portos e postos de fronteira | Médio prazo (2-4 anos) |

| Riscos de segurança de carga nas rotas de escolas rurais | -0.9% | Áreas rurais, particularmente em estados com maiores índices de criminalidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições Orçamentárias do Setor Público Impulsionam a Otimização dos Custos Logísticos

Apesar das crescentes expectativas de serviço, as alocações logísticas federais de 2025 permaneceram estáveis em termos nominais enquanto a inflação atingiu 4,8%, forçando as agências a exigir reduções de custo de 15% em novos lances. Dezoito estados reduziram os orçamentos logísticos em 8-12%, mas expandiram os mandatos de entrega, pressionando as margens dos fornecedores. Para lidar com isso, o INDAABIN determinou rotas de entrega consolidadas, obrigando as transportadoras a adotar otimização dinâmica de rotas e modelos de frota compartilhada. Fornecedores regionais menores enfrentam pressão de capital de giro, acelerando fusões e aquisições ou acordos de subcontratação com redes maiores. O mercado de Logística para Governo e Educação no México se polariza assim entre grandes players habilitados por tecnologia e especialistas de nicho que se mostram ágeis o suficiente para atingir metas rigorosas de custo por atendimento[3]Secretaría de Salud, "Cadena Frio Vacunación 2024," Governo do México, gob.mx .

As Lacunas na Infraestrutura Ferroviária do Sul do México Limitam a Eficiência Logística

Os estados do sul possuem apenas 847 quilômetros de ferrovia de carga ativa, 60% abaixo da densidade nacional, forçando 78% da carga governamental para o transporte rodoviário de maior custo. Os custos logísticos para escolas públicas e clínicas são 25-35% mais altos do que no norte. O Tren Maya não adicionará vagas significativas de carga antes de 2027, prolongando a dependência do transporte rodoviário de modo único e a exposição à volatilidade dos preços de combustível. Os fornecedores mitigam o risco por meio de escoltas de segurança e nós de transbordo, mas incorrem em prêmios de seguro adicionais. Essas restrições moderam perspectivas de outra forma robustas no mercado de Logística para Governo e Educação no México, sublinhando a necessidade de comprometimento multimodal em futuros projetos de lei de infraestrutura[4]"Educación 2024," Instituto Nacional de Estadística y Geografía, inegi.org.mx.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância do Transporte em Meio ao Crescimento dos Serviços de Valor Agregado

Os serviços de transporte detinham 57,20% da participação do mercado de Logística para Governo e Educação no México em 2024, sustentados por uma malha rodoviária federal de 176.000 quilômetros que transporta 85% da carga governamental. O corredor de Veracruz melhorado da ferrovia reduziu os tempos de trânsito cidade-porto em 22% e deve elevar a contribuição ferroviária para o tamanho do mercado de Logística para Governo e Educação no México a um CAGR de 6,8% até 2030. O transporte aéreo apoia emergências médicas e materiais de exame com prazo crítico, enquanto o transporte costeiro lida com commodities a granel para projetos de obras públicas. A concorrência acirrada leva as transportadoras a adicionar monitoramento de carga baseado em RFID e comprovante eletrônico de entrega criptografado para atender às normas federais de transparência.

Os serviços de valor agregado, com previsão de crescimento anual de 10,20%, emergem das demandas governamentais por visibilidade de estoque, integridade de temperatura e configuração de dispositivos. As operações de cadeia de frio apenas para programas de imunização geram USD 180 milhões por ano. Os fornecedores agrupam kitting, amostragem de garantia de qualidade e logística reversa em contratos unificados, aumentando a receita por remessa. Painéis de reabastecimento automatizados integrados ao ComprasMX permitem que as agências rastreiem os níveis de estoque em tempo real, aprimorando as renovações de contratos para fornecedores que demonstram 99% de aderência à taxa de atendimento. À medida que as instituições públicas co-localizam armazenagem próxima a corredores prioritários, o mercado de Logística para Governo e Educação no México atrai investimentos em robótica, sistemas de separação por voz e refrigeração movida a energia solar que se alinham com as métricas federais de sustentabilidade.

Por Usuário Final: Governos Estaduais Lideram Enquanto o Ensino Superior Acelera

Os governos estaduais e municipais responderam por 27,50% do tamanho do mercado de Logística para Governo e Educação no México em 2024, apoiando 25,4 milhões de alunos do ensino básico e médio (K-12) e 180.000 escolas públicas. Sua rede dispersa de salas de aula, clínicas e centros cívicos se traduz em mais de 12 milhões de pontos de entrega anuais, criando fluxo consistente para transportadoras regionais. As agências priorizam métricas de balanced scorecard que ponderam igualmente custo, pontualidade e segurança, incentivando os fornecedores a investir em telemática e análise de comportamento do motorista.

As instituições de ensino superior, com projeção de crescimento a um CAGR de 9,80%, contratam logística especializada para equipamentos de pesquisa, produtos químicos laboratoriais e intercâmbios acadêmicos transfronteiriços. O segmento registrou um aumento de gastos de 43% desde 2024, à medida que as universidades adotam modelos de aprendizado híbrido que exigem dispositivos configurados na nuvem e centros de micro-atendimento no campus. A conformidade com as normas aduaneiras e de biossegurança favorece transportadoras com equipes de corretagem dedicadas e instalações certificadas pelo PIB. À medida que o financiamento federal vincula gatilhos de pagamento baseados em desempenho, os parceiros logísticos que conseguem capturar dados de utilização derivados de IoT fortalecem a longevidade dos contratos, aumentando a resiliência do mercado de Logística para Governo e Educação no México.

Análise Geográfica

O centro do México ancora a maior densidade logística, com a Cidade do México e o Estado do México concentrando 21% da população nacional e 35% do volume de carga aérea pelo Aeroporto Internacional Benito Juárez ASA. As sedes de agências federais e as principais universidades se agrupam em um raio de 200 quilômetros, gerando remessas de alto valor constantes, especialmente para vacinas com controle de temperatura e hardware de TI. A conectividade rodoviária e ferroviária superior permite que as transportadoras estojem inventário para despacho nacional, garantindo janelas de entrega de 24 horas para 70% dos municípios. Dois parques de logística inteligente inaugurados em 2024 adicionaram 85.000 metros quadrados de armazenamento alfandegado com interfaces aduaneiras automatizadas, reduzindo o congestionamento urbano e aprimorando as métricas de atendimento no mesmo dia.

Os estados da fronteira norte — Nuevo León, Chihuahua e Tamaulipas — capturam volumes crescentes vinculados aos parques industriais do USMCA, processando 40% do comércio internacional por meio de 47 postos terrestres do INM. Corredores alfandegados, pátios em conformidade com o C-TPAT e regimes de inspeção 24 horas por dia, 7 dias por semana exigem que os provedores logísticos mantenham protocolos de segurança rigorosos e intercâmbio de dados em tempo real com contrapartes dos Estados Unidos. Investimentos privados de USD 3,2 bilhões em 2024 entregaram capacidade moderna de cross-docking e cadeia de frio, melhorando as pontuações de conformidade de temperatura para remessas de vacinas para 99,8%. As transportadoras aproveitam grupos de motoristas binacionais e reboques de troca para realizar travessias de fronteira em menos de duas horas, elevando a confiabilidade do serviço para instalações médicas financiadas pelo governo federal ao longo da fronteira.

Os estados do sul — Chiapas, Oaxaca e Guerrero — enfrentam déficits de terreno, segurança e infraestrutura que adicionam 25-35% aos custos logísticos do CONEVAL. Comunidades indígenas remotas dependem de viagens de modo misto combinando caminhões, barcos fluviais e animais de carga para a entrega final. Escoltas de segurança para suprimentos de merenda escolar elevam os custos de seguro, enquanto nós limitados de armazenamento a frio aumentam o risco de deterioração. Programas governamentais como o Corredor Interoceânico e o Tren Maya prometem melhor conectividade até 2028; até lá, fornecedores locais especializados com vínculos comunitários dominam os alcances de última milha. Entregas piloto de drones financiadas pelo governo federal para amostras laboratoriais urgentes em Oaxaca iniciaram voos de teste no final de 2025, sugerindo alternativas futuras de baixo custo e potencial impulso para o mercado de Logística para Governo e Educação no México.

Cenário Competitivo

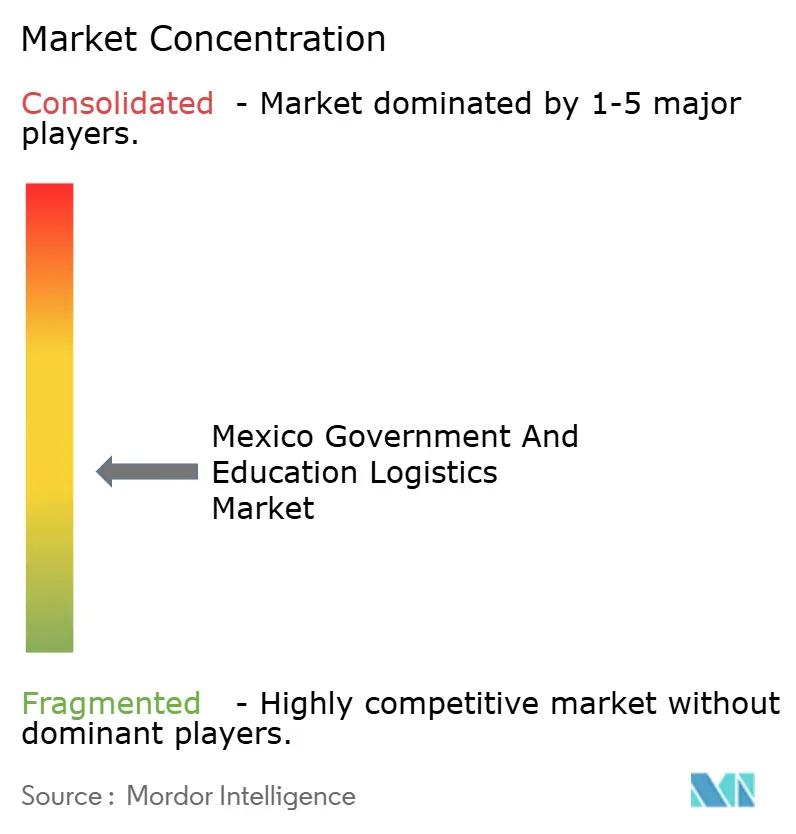

O mercado de Logística para Governo e Educação no México conta com aproximadamente 15-20 concorrentes de porte disputando USD 2,8 bilhões em contratos anuais, resultando em fragmentação moderada. A aquisição da Estafeta pela UPS por USD 1,1 bilhão em 2024 consolidou a maior frota integrada com cobertura nacional de 100%, interfaces API avançadas para o ComprasMX e 12% de participação nas remessas federais da UPS. DHL Group aproveita seu hub de cadeia de frio em Querétaro, inaugurado em dezembro de 2024, para disputar licitações do Ministério da Saúde, adicionando 800 empregos e 40% de capacidade extra com controle de temperatura da DHL. Grupo Traxion garante contratos provinciais combinando transporte rodoviário regional com credenciais de sustentabilidade certificadas pela ISO 14001, atendendo aos critérios crescentes de pontuação ambiental.

Disruptores com foco em tecnologia, como Nowports e SkydropX, oferecem roteamento baseado em IA e rastreamento de ativos baseado em IoT, mas enfrentam barreiras de entrada porque as licitações governamentais exigem demonstrações financeiras auditadas de vários anos e certificações de segurança de dados alinhadas à ISO. No entanto, parcerias com transportadoras estabelecidas concedem a essas startups acesso a fundos de melhoria de corredores, ao mesmo tempo em que aprimoram as camadas de visibilidade que os compradores federais valorizam. As tendências de diferenciação de serviços se concentram em análises preditivas para planejamento de estoque, registros de cadeia de custódia respaldados por blockchain para materiais sensíveis e refrigeração movida a energia solar para campanhas de imunização rural.

A concorrência de preços se intensifica à medida que agências com orçamento limitado exigem custos 15% menores, mas com desempenho de pontualidade mais elevado. Os fornecedores respondem com modelos de ativos compartilhados que mesclam cargas de livros didáticos, vacinas e materiais de construção ao longo de corredores otimizados, melhorando a utilização dos veículos para 83%. As transportadoras com programas de segurança baseados em telemática também reduzem as taxas de acidentes, um KPI cada vez mais ponderado nos scorecards dos ministérios. A longo prazo, os líderes de mercado que incorporam métricas de ESG nas licitações e apresentam painéis de rastreamento de carbono tendem a ampliar sua vantagem competitiva no mercado de Logística para Governo e Educação no México.

Líderes do Setor de Logística para Governo e Educação no México

DHL Group

Estafeta

Grupo Traxion

FedEx

United Parcel Service, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: DHL Group confirmou uma expansão de MXN 1,1 bilhão (USD 61 milhões) para uma instalação de cadeia de frio de 50.000 m² em Querétaro, adicionando 800 empregos.

- Setembro de 2024: FedEx Express México inaugurou instalações com controle de temperatura em Guadalajara e Monterrey para ampliar contratos de saúde e pesquisa universitária.

- Julho de 2024: UPS finalizou sua aquisição da Estafeta por USD 1,1 bilhão, criando a rede mais ampla do país para licitações governamentais.

- Fevereiro de 2024: DHL lançou seu campus automatizado T-Mex Park em Nextlalpan com 35.000 m² de design sustentável voltado para compras do setor público da DHL.

Escopo do Relatório do Mercado de Logística para Governo e Educação no México

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidroviário Interior | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central e Federal |

| Governo Estadual e Municipal |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidroviário Interior | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central e Federal | |

| Governo Estadual e Municipal | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Logística para Governo e Educação no México em 2030?

O mercado deve alcançar USD 16,2 bilhões até 2030, refletindo um CAGR de 8,25% durante 2025-2030.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de valor agregado, impulsionados pelas necessidades de cadeia de frio e configuração de dispositivos, têm previsão de crescimento anual de 10,20% até 2030.

Como o ComprasMX mudou a dinâmica dos contratos?

O lançamento em 2025 determinou rastreamento em tempo real e acordos de nível de serviço padronizados, expandindo os registros de operadores logísticos terceirizados em 34% em seis meses e reduzindo os custos médios de logística de compras em 23%.

Por que as instituições de ensino superior são importantes para os provedores logísticos?

Os modelos de aprendizado híbrido e a globalização da pesquisa elevaram os gastos logísticos universitários em 43% desde 2024, gerando demanda por corretagem aduaneira especializada e manuseio seguro de equipamentos laboratoriais.

Quais regiões apresentam os maiores diferenciais de custo logístico?

Os estados do sul incorrem em custos 25-35% mais altos devido à infraestrutura ferroviária limitada e ao terreno desafiador, enquanto os estados da fronteira norte se beneficiam de conectividade multimodal avançada.

Página atualizada pela última vez em: