Tamaño y Participación del Mercado de Logística para el Gobierno y la Educación en México

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

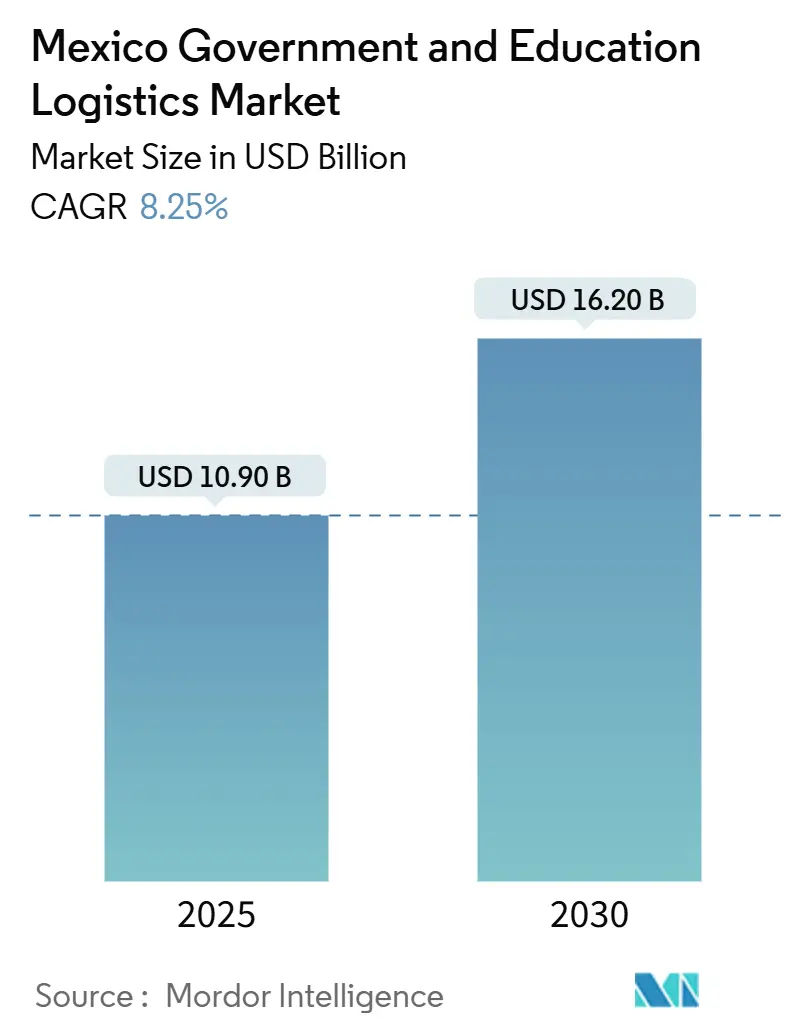

| Tamaño del Mercado (2025) | 10.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística para el Gobierno y la Educación en México por Mordor Intelligence

El tamaño del Mercado de Logística para el Gobierno y la Educación en México se estima en USD 10.900 millones en 2025, y se espera que alcance USD 16.200 millones en 2030, a una CAGR del 8,25% durante el período de pronóstico (2025-2030).

El impulso proviene de la convergencia entre la relocalización industrial impulsada por el T-MEC, las mejoras en corredores federales bajo el Programa Nacional de Infraestructura y la acelerada digitalización de las compras públicas. En conjunto, estas fuerzas acortan los tiempos de entrega, elevan los umbrales de calidad del servicio y amplían los volúmenes de contratos que favorecen a los proveedores con alcance multimodal. Las inversiones de MXN 157 mil millones (USD 8.700 millones) en corredores logísticos en 2025 redujeron los tiempos de tránsito promedio en un 18% en las rutas federales clave, impulsando directamente el crecimiento del mercado de Logística para el Gobierno y la Educación en México. La licitación electrónica transparente en la plataforma ComprasMX amplió el grupo de licitantes en un 28% dentro de los seis meses posteriores a su lanzamiento, estimulando la competencia de precios y obligando a los transportistas a adoptar rastreo en tiempo real, validación de cadena de frío y protocolos de seguridad conformes con ISO. Mientras tanto, las campañas nacionales de inmunización del ministerio de defensa abrieron un nicho anual de USD 180 millones para servicios de temperatura controlada, mientras que el alcance del programa Universidad en Línea a 2,3 millones de estudiantes incrementó los volúmenes de última milla en comunidades remotas.

Conclusiones Clave del Informe

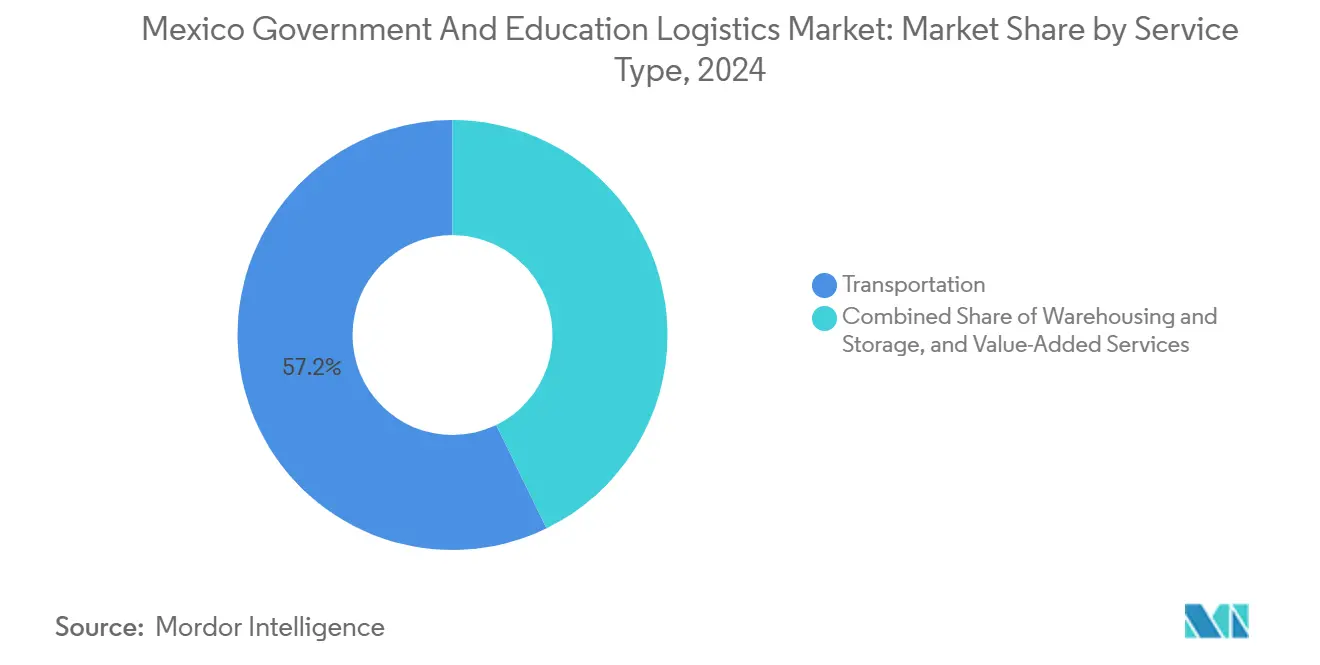

- Por tipo de servicio, los servicios de transporte capturaron una participación del 57,20% en el mercado de Logística para el Gobierno y la Educación en México en 2024, mientras que los servicios de valor agregado están proyectados para expandirse a una CAGR del 10,20% hasta 2030.

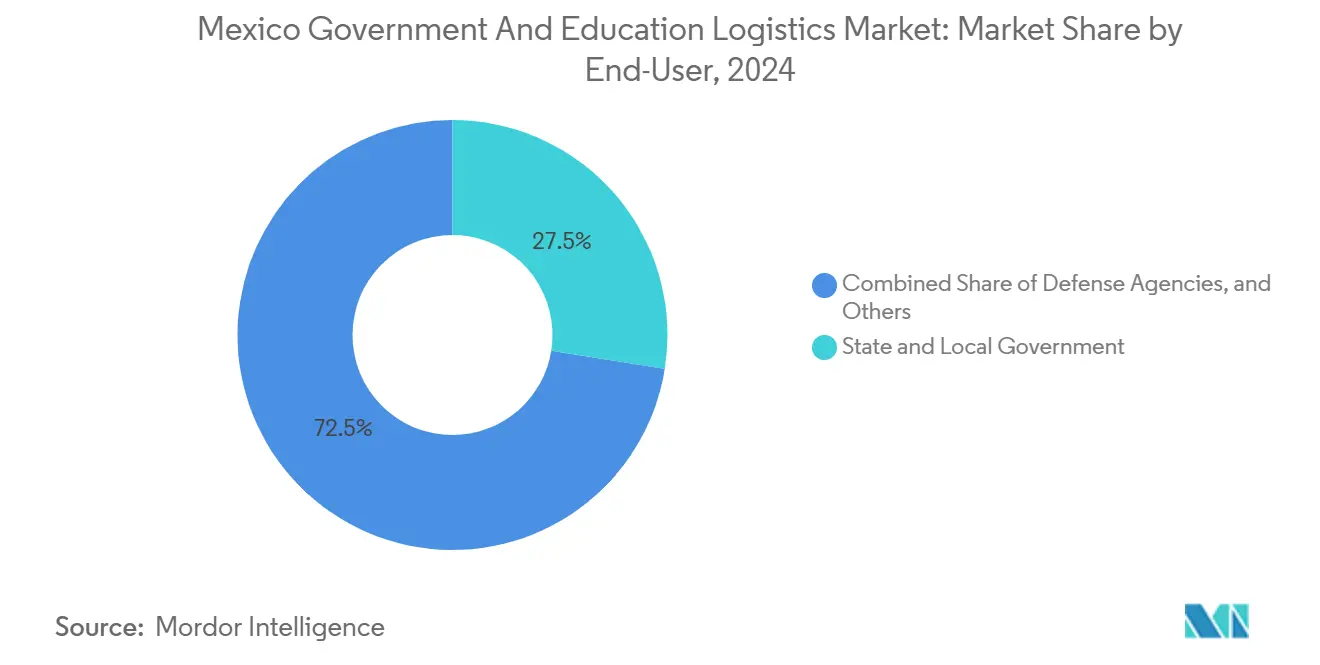

- Por usuario final, los gobiernos estatales y locales representaron el 27,50% del tamaño del mercado de Logística para el Gobierno y la Educación en México en 2024, mientras que las instituciones de educación superior están proyectadas para crecer a una CAGR del 9,80% hasta 2030.

Tendencias e Información del Mercado de Logística para el Gobierno y la Educación en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejoras en corredores logísticos del Programa Nacional de Infraestructura 2020-2024 | +1.8% | Nacional, con concentración en corredores centrales y del norte | Mediano plazo (2-4 años) |

| La rápida digitalización de las plataformas de adquisiciones federales incrementa la demanda de operadores logísticos terceros | +1.5% | Nacional, con adopción temprana en Ciudad de México, Guadalajara y Monterrey | Corto plazo (≤ 2 años) |

| La expansión del aprendizaje en línea impulsa la distribución de dispositivos de tecnología y aprendizaje | +1.2% | Nacional, con prioridad en comunidades rurales y con escasa cobertura de servicios | Mediano plazo (2-4 años) |

| La relocalización industrial vinculada al T-MEC impulsa los flujos en parques industriales financiados por el gobierno | +1.4% | Estados fronterizos del norte, con efectos secundarios hacia el centro de México | Largo plazo (≥ 4 años) |

| Microfulfillment de Universidad en Línea hacia comunidades remotas | +0.9% | Zonas rurales, particularmente en estados del sur y sureste | Mediano plazo (2-4 años) |

| Adopción de cadena de frío por parte del ministerio de defensa para campañas de inmunización | +0.7% | Nacional, con énfasis en comunidades remotas e indígenas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Programa Nacional de Infraestructura Impulsa la Modernización de los Corredores Logísticos

Las inversiones federales en carreteras y puertos por un total de MXN 173 mil millones (USD 9.600 millones) hasta 2030 han reducido los tiempos de tránsito entre Ciudad de México y la frontera en un 18%, otorgando a las agencias ciclos de reabastecimiento más rápidos para libros de texto, vacunas e insumos de construcción. El Corredor Interoceánico de 303 kilómetros entre Veracruz y Salina Cruz redujo los tiempos de cruce este-oeste hasta en un 40% en comparación con las rutas por el Canal de Panamá, permitiendo que los dispositivos de aprendizaje importados y los suministros médicos lleguen antes a los depósitos del sur. La reducción de los tiempos de espera ha disminuido los costos logísticos del 12-15% al 9-11% de los presupuestos de adquisiciones, liberando espacio fiscal para la contratación de servicios adicionales. Los proveedores con flotas multimodales ahora combinan tramos por carretera, ferroviarios y de cabotaje para asegurar contratos premium vinculados a los hitos de los corredores. A medida que aumenta la capacidad de los corredores, el mercado de Logística para el Gobierno y la Educación en México gana margen competitivo para transportistas especializados, impulsando el crecimiento en servicios de programación habilitados por tecnología y mantenimiento predictivo[1]Secretaría de Infraestructura, Comunicaciones y Transportes, "Programa Nacional de Infraestructura 2025-2030," Gobierno de México, gob.mx .

La Digitalización de las Adquisiciones Federales Acelera la Adopción de Operadores Logísticos Terceros

El lanzamiento de ComprasMX en abril de 2025 exige rastreo en tiempo real y confirmación de entrega en todos los contratos superiores a MXN 500.000 (USD 27.800), lo que provocó un aumento del 34% en los registros de operadores logísticos terceros en medio año. La integración con el sistema de identificación digital Llave MX facilita 2,1 millones de transacciones autenticadas mensuales, reforzando las expectativas de ciberseguridad mediante mandatos ISO 27001. El despacho aduanero de importaciones educativas ahora se completa en 24-48 horas, frente a una semana anteriormente, mejorando los ciclos de cumplimiento para los programas federales de libros de texto. Las agencias reportan ahorros logísticos del 23% gracias a acuerdos de nivel de servicio estandarizados, mientras que los transportistas invierten en plataformas de visibilidad basadas en API para mantener el cumplimiento normativo. El mercado de Logística para el Gobierno y la Educación en México se beneficia de grupos de proveedores ampliados, pero solo los proveedores que demuestren resiliencia en seguridad de datos y fluidez en API pueden capturar volúmenes de contratos elevados[2]Secretaría de la Función Pública, "Resultados de la Plataforma ComprasMX 2025," Gobierno de México, gob.mx .

La Expansión de la Infraestructura de Aprendizaje en Línea Crea Redes de Distribución Especializadas

El envío gubernamental de 1,8 millones de tabletas y computadoras portátiles en 2024 marcó un aumento del 67% respecto a los niveles previos a la pandemia y exigió alcance de última milla a 32.000 escuelas rurales. Los costos logísticos para las Telesecundarias promedian entre USD 45 y USD 60 por dispositivo debido a caminos sin pavimentar y tramos multimodales. Los proveedores ahora configuran los dispositivos, agregan contenido en idiomas locales y suministran kits de embalaje para devolución en garantía, elevando los ingresos por servicios de valor agregado. Los centros regionales cercanos a Oaxaca y Chiapas se benefician del almacenamiento compartido y las líneas de configuración de dispositivos que reducen los tiempos de entrega en un 20%. A medida que el aprendizaje híbrido persiste, el mercado de Logística para el Gobierno y la Educación en México integrará monitoreo de condiciones habilitado por IoT para prevenir daños y variaciones de temperatura durante los tránsitos en zonas montañosas, reforzando la posición defensiva de los proveedores especializados.

La Relocalización Industrial Vinculada al T-MEC Amplifica la Logística de Parques Industriales Financiados por el Gobierno

Los parques industriales respaldados por el gobierno aprobados desde 2024 aumentaron un 156%, desbloqueando USD 890 millones en contratos logísticos para la preparación de sitios y servicios continuos de cadena de suministro. Los ramales ferroviarios de carga dedicados, los almacenes aduaneros y los carriles de transporte justo a tiempo ahora conectan los clústeres automotrices, electrónicos y de dispositivos médicos con los cruces fronterizos, comprimiendo los tiempos de ciclo transfronterizos hasta en un 40%. Los transportistas que certifican el transporte en sala limpia y el almacenamiento a temperatura controlada obtienen contratos plurianuales, especialmente donde las agencias gubernamentales ubican laboratorios de pruebas y oficinas aduaneras dentro de los perímetros de los parques. Los préstamos de bancos de desarrollo regional por valor de USD 2.300 millones financian carreteras y ferrocarriles de apoyo, garantizando un flujo de carga sostenido durante al menos una década. En consecuencia, el mercado de Logística para el Gobierno y la Educación en México profundiza su cartera de servicios especializados, desde el manejo de materiales peligrosos hasta las operaciones sincronizadas de transporte de personal.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los límites presupuestarios del sector público intensifican la compresión de precios | -1.3% | Nacional, con mayor impacto en los niveles estatal y municipal | Corto plazo (≤ 2 años) |

| Conectividad ferroviaria limitada en los estados del sur | -0.8% | Sur de México, particularmente Chiapas, Oaxaca y Guerrero | Largo plazo (≥ 4 años) |

| Normas aduaneras complejas para bienes escolares donados | -0.6% | Nacional, con concentración en los principales puertos y cruces fronterizos | Mediano plazo (2-4 años) |

| Riesgos de seguridad del flete en rutas escolares rurales | -0.9% | Zonas rurales, particularmente en estados con mayores tasas de criminalidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones Presupuestarias del Sector Público Impulsan la Optimización de Costos Logísticos

A pesar del aumento de las expectativas de servicio, las asignaciones logísticas federales de 2025 se mantuvieron estables en términos nominales mientras la inflación alcanzó el 4,8%, obligando a las agencias a exigir reducciones de costos del 15% en las nuevas licitaciones. Dieciocho estados recortaron sus presupuestos logísticos entre un 8% y un 12%, pero ampliaron los mandatos de entrega, presionando los márgenes de los proveedores. Para hacer frente a esta situación, el INDAABIN ordenó rutas de entrega consolidadas, obligando a los transportistas a adoptar la optimización dinámica de rutas y modelos de flota compartida. Los proveedores regionales más pequeños enfrentan tensiones de capital de trabajo, acelerando fusiones y adquisiciones o acuerdos de subcontratación con redes más grandes. El mercado de Logística para el Gobierno y la Educación en México se polariza así entre actores de escala habilitados por tecnología y especialistas de nicho que demuestran ser suficientemente ágiles para cumplir objetivos estrictos de costo por servicio[3]Secretaría de Salud, "Cadena Frio Vacunación 2024," Gobierno de México, gob.mx .

Las Brechas en la Infraestructura Ferroviaria del Sur de México Limitan la Eficiencia Logística

Los estados del sur cuentan con solo 847 kilómetros de vías ferroviarias de carga activas, un 60% por debajo de la densidad nacional, lo que obliga al 78% del flete gubernamental a utilizar el transporte por carretera, de mayor costo. Los costos logísticos hacia escuelas públicas y clínicas son entre un 25% y un 35% más altos que en el norte. El Tren Maya no añadirá espacios de carga significativos hasta después de 2027, prolongando la dependencia del transporte por carretera en modo único y la exposición a la volatilidad de los precios del combustible. Los proveedores mitigan el riesgo mediante escoltas de seguridad y nodos de transbordo, pero incurren en primas de seguro adicionales. Estas restricciones moderan las perspectivas de otro modo sólidas en el mercado de Logística para el Gobierno y la Educación en México, subrayando la necesidad de un compromiso multimodal en futuros proyectos de ley de infraestructura[4]"Educación 2024," Instituto Nacional de Estadística y Geografía, inegi.org.mx.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio del Transporte en Medio del Crecimiento de los Servicios de Valor Agregado

Los servicios de transporte representaron el 57,20% de la participación del mercado de Logística para el Gobierno y la Educación en México en 2024, respaldados por una red de carreteras federales de 176.000 kilómetros que transporta el 85% del flete gubernamental. La mejora del corredor de Veracruz del ferrocarril redujo los tiempos de tránsito ciudad-puerto en un 22% y se proyecta que elevará la contribución del ferrocarril al tamaño del mercado de Logística para el Gobierno y la Educación en México a una CAGR del 6,8% hasta 2030. El transporte aéreo apoya las emergencias médicas y los materiales de examen urgentes, mientras que el transporte costero maneja productos a granel para proyectos de obras públicas. La intensa competencia impulsa a los transportistas a añadir monitoreo de carga basado en RFID y prueba de entrega electrónica cifrada para cumplir con las normas federales de transparencia.

Los servicios de valor agregado, con un pronóstico de crecimiento anual del 10,20%, surgen de las demandas gubernamentales de visibilidad de inventario, integridad de temperatura y configuración de dispositivos. Las operaciones de cadena de frío para programas de inmunización por sí solas generan USD 180 millones cada año. Los proveedores agrupan el ensamblaje de kits, el muestreo de control de calidad y la logística inversa en contratos unificados, aumentando los ingresos por envío. Los paneles de reabastecimiento automatizado integrados con ComprasMX permiten a las agencias rastrear los niveles de inventario en tiempo real, mejorando las renovaciones de contratos para los proveedores que demuestran una tasa de cumplimiento del 99%. A medida que las instituciones públicas ubican almacenes cerca de los corredores prioritarios, el mercado de Logística para el Gobierno y la Educación en México atrae inversiones en robótica, sistemas de selección por voz y refrigeración solar que se alinean con las métricas federales de sostenibilidad.

Por Usuario Final: Los Gobiernos Estatales Lideran Mientras la Educación Superior se Acelera

Los gobiernos estatales y locales representaron el 27,50% del tamaño del mercado de Logística para el Gobierno y la Educación en México en 2024, apoyando a 25,4 millones de estudiantes de K-12 y 180.000 escuelas públicas. Su red dispersa de aulas, clínicas y centros cívicos se traduce en más de 12 millones de puntos de entrega anuales, creando un flujo constante para los transportistas regionales. Las agencias priorizan métricas de cuadro de mando integral que ponderan igualmente el costo, la puntualidad y la seguridad, alentando a los proveedores a invertir en telemática y análisis del comportamiento del conductor.

Las instituciones de educación superior, proyectadas para avanzar a una CAGR del 9,80%, contratan logística especializada para equipos de investigación, productos químicos de laboratorio e intercambios académicos transfronterizos. El segmento registró un aumento del gasto del 43% desde 2024 a medida que las universidades adoptan modelos de aprendizaje híbrido que requieren dispositivos configurados en la nube y centros de microfulfillment en los campus. El cumplimiento de las normas aduaneras y de bioseguridad favorece a los transportistas con equipos de corretaje dedicados e instalaciones certificadas con Buenas Prácticas de Distribución. A medida que el financiamiento federal incorpora disparadores de pago basados en el desempeño, los socios logísticos que pueden capturar datos de utilización derivados de IoT fortalecen la longevidad de los contratos, mejorando la resiliencia del mercado de Logística para el Gobierno y la Educación en México.

Análisis Geográfico

El centro de México ancla la mayor densidad logística, con Ciudad de México y el Estado de México concentrando el 21% de la población nacional y el 35% del volumen de carga aérea a través del Aeropuerto Internacional Benito Juárez ASA. Las sedes de las agencias federales y las principales universidades se agrupan en un radio de 200 kilómetros, generando envíos de alto valor constantes, especialmente para vacunas a temperatura controlada y hardware de tecnología de la información. La superior conectividad por carretera y ferroviaria permite a los transportistas almacenar inventario para despacho nacional, garantizando ventanas de entrega de 24 horas al 70% de los municipios. Dos parques logísticos inteligentes inaugurados en 2024 añadieron 85.000 metros cuadrados de almacenamiento aduanero con interfaces aduaneras automatizadas, reduciendo la congestión urbana y mejorando las métricas de cumplimiento en el mismo día.

Los estados fronterizos del norte —Nuevo León, Chihuahua y Tamaulipas— capturan volúmenes crecientes vinculados a los parques industriales del T-MEC, procesando el 40% del comercio internacional a través de 47 puertos terrestres del INM. Los carriles aduaneros, los patios conformes con C-TPAT y los regímenes de inspección las 24 horas del día, los 7 días de la semana, requieren que los proveedores logísticos mantengan estrictos protocolos de seguridad e intercambio de datos en tiempo real con sus contrapartes en Estados Unidos. Las inversiones privadas de USD 3.200 millones en 2024 entregaron capacidad moderna de cross-docking y cadena de frío, mejorando las puntuaciones de cumplimiento de temperatura para los envíos de vacunas al 99,8%. Los transportistas aprovechan los grupos de conductores binacionales y los remolques de enganche y desenganche para completar los cruces fronterizos en menos de dos horas, elevando la confiabilidad del servicio para las instalaciones médicas financiadas federalmente a lo largo de la frontera.

Los estados del sur —Chiapas, Oaxaca y Guerrero— enfrentan déficits de terreno, seguridad e infraestructura que añaden entre un 25% y un 35% a los costos logísticos del CONEVAL. Las comunidades indígenas remotas dependen de viajes en modo mixto que combinan camiones, embarcaciones fluviales y animales de carga para la entrega final. Los escoltas de seguridad para los suministros de alimentación escolar elevan los costos de seguro, mientras que los nodos limitados de almacenamiento en frío aumentan el riesgo de deterioro. Programas gubernamentales como el Corredor Interoceánico y el Tren Maya prometen una mejor conectividad para 2028; hasta entonces, los proveedores locales especializados con vínculos comunitarios dominan los alcances de última milla. Las entregas piloto con drones financiadas federalmente para muestras de laboratorio urgentes en Oaxaca comenzaron vuelos de prueba a finales de 2025, insinuando futuras alternativas rentables y un posible impulso para el mercado de Logística para el Gobierno y la Educación en México.

Panorama Competitivo

El mercado de Logística para el Gobierno y la Educación en México cuenta con aproximadamente 15-20 competidores de tamaño considerable que compiten por USD 2.800 millones en contratos anuales, lo que genera una fragmentación moderada. La adquisición de Estafeta por parte de UPS por USD 1.100 millones en 2024 consolidó la flota integrada más grande con cobertura nacional del 100%, interfaces API avanzadas con ComprasMX y una participación del 12% en los envíos federales de UPS. DHL Group aprovecha su centro de cadena de frío en Querétaro, inaugurado en diciembre de 2024, para participar en licitaciones del Ministerio de Salud, añadiendo 800 empleos y un 40% de capacidad adicional a temperatura controlada de DHL. Grupo Traxion asegura contratos provinciales combinando el transporte regional por carretera con credenciales de sostenibilidad certificadas con ISO 14001, cumpliendo con los criterios de puntuación ambiental en aumento.

Los disruptores con enfoque tecnológico como Nowports y SkydropX ofrecen enrutamiento impulsado por inteligencia artificial y rastreo de activos basado en IoT, pero enfrentan barreras de entrada porque las licitaciones gubernamentales exigen estados financieros auditados de varios años y certificaciones de seguridad de datos alineadas con ISO. Sin embargo, las asociaciones con transportistas establecidos otorgan a estas empresas emergentes acceso a fondos de mejora de corredores, al tiempo que mejoran las capas de visibilidad que los compradores federales valoran. Las tendencias de diferenciación de servicios se centran en el análisis predictivo para la planificación de inventarios, los registros de cadena de custodia respaldados por blockchain para materiales sensibles y la refrigeración solar para las campañas de inmunización rurales.

La competencia de precios se intensifica a medida que las agencias con presupuesto limitado exigen costos un 15% más bajos pero un mayor rendimiento puntual. Los proveedores responden con modelos de activos compartidos que fusionan cargas de libros de texto, vacunas y materiales de construcción a lo largo de corredores optimizados, mejorando la utilización de vehículos al 83%. Los transportistas con programas de seguridad basados en telemática también reducen las tasas de accidentes, un indicador clave de rendimiento cada vez más ponderado en los cuadros de mando de los ministerios. A largo plazo, los líderes del mercado que incorporen métricas de ESG en sus licitaciones y muestren paneles de seguimiento de carbono están en posición de ampliar su ventaja competitiva en el mercado de Logística para el Gobierno y la Educación en México.

Líderes de la Industria de Logística para el Gobierno y la Educación en México

DHL Group

Estafeta

Grupo Traxion

FedEx

United Parcel Service, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: DHL Group confirmó una expansión de MXN 1.100 millones (USD 61 millones) para una instalación de cadena de frío de 50.000 m² en Querétaro, añadiendo 800 empleos.

- Septiembre de 2024: FedEx Express México inauguró sitios de temperatura controlada en Guadalajara y Monterrey para ampliar los contratos de atención médica e investigación universitaria.

- Julio de 2024: UPS finalizó su adquisición de Estafeta por USD 1.100 millones, creando la red más amplia del país para licitaciones gubernamentales.

- Febrero de 2024: DHL lanzó su campus automatizado T-Mex Park en Nextlalpan con 35.000 m² de diseño ecológico orientado a las adquisiciones del sector público de DHL.

Alcance del Informe del Mercado de Logística para el Gobierno y la Educación en México

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado |

| Gobierno Central y Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central y Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Logística para el Gobierno y la Educación en México en 2030?

Se proyecta que el mercado alcanzará USD 16.200 millones en 2030, reflejando una CAGR del 8,25% durante 2025-2030.

¿Qué segmento de servicio se expande más rápidamente?

Los servicios de valor agregado, impulsados por las necesidades de cadena de frío y configuración de dispositivos, tienen un pronóstico de crecimiento anual del 10,20% hasta 2030.

¿Cómo cambió ComprasMX la dinámica de los contratos?

El lanzamiento de 2025 exigió rastreo en tiempo real y acuerdos de nivel de servicio estandarizados, ampliando los registros de operadores logísticos terceros en un 34% en seis meses y reduciendo los costos logísticos promedio de adquisiciones en un 23%.

¿Por qué son importantes las instituciones de educación superior para los proveedores logísticos?

Los modelos de aprendizaje híbrido y la globalización de la investigación elevaron el gasto logístico universitario en un 43% desde 2024, generando demanda de corretaje aduanero especializado y manejo seguro de equipos de laboratorio.

¿Qué regiones muestran los mayores diferenciales de costos logísticos?

Los estados del sur incurren en costos entre un 25% y un 35% más altos debido a la infraestructura ferroviaria limitada y el terreno desafiante, mientras que los estados fronterizos del norte se benefician de una conectividad multimodal avanzada.

Última actualización de la página el: