Taille et Part du Marché de la Logistique Gouvernementale et Éducative au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

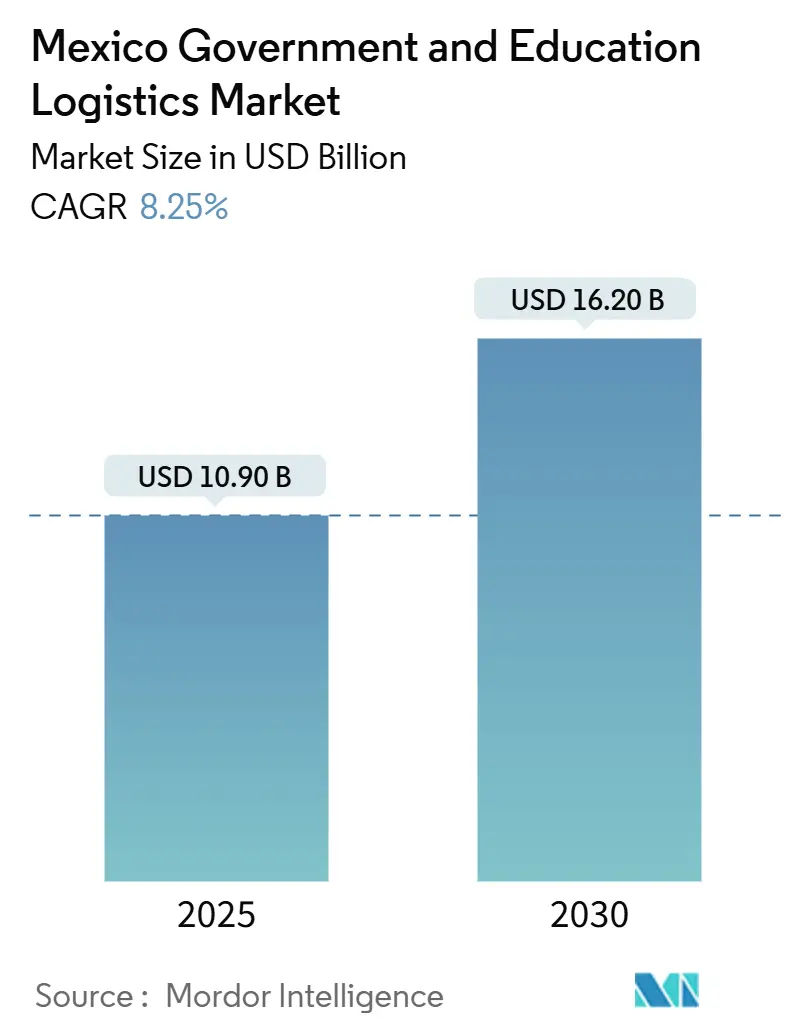

| Taille du Marché (2025) | 10.90 Milliards de dollars |

| Taille du Marché (2030) | 16.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative au Mexique par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative au Mexique est estimée à 10,90 milliards USD en 2025, et devrait atteindre 16,20 milliards USD d'ici 2030, à un CAGR de 8,25% pendant la période de prévision (2025-2030).

La dynamique découle de la convergence entre la délocalisation de proximité liée à l'ACEUM, les améliorations des corridors fédéraux dans le cadre du Programme National d'Infrastructure, et la numérisation accélérée des achats publics. Ces forces conjuguées réduisent les délais de livraison, élèvent les seuils de qualité de service et accroissent les volumes contractuels au profit des prestataires disposant d'une capacité multimodale. Des investissements de 157 milliards MXN (8,7 milliards USD) dans les corridors logistiques en 2025 ont réduit les temps de transit moyens de 18% sur les principales routes fédérales, stimulant directement la croissance du marché de la logistique gouvernementale et éducative au Mexique. La mise en concurrence transparente sur la plateforme ComprasMX a élargi le bassin de soumissionnaires de 28% dans les six mois suivant son lancement, intensifiant la concurrence par les prix et contraignant les transporteurs à adopter le suivi en temps réel, la validation de la chaîne du froid et les protocoles de sécurité conformes aux normes ISO. Par ailleurs, les campagnes nationales de vaccination du ministère de la défense ont ouvert un créneau annuel de 180 millions USD pour les services à température contrôlée, tandis que la portée du programme Universidad en Línea auprès de 2,3 millions d'étudiants a accru les volumes du dernier kilomètre dans les communautés éloignées.

Principaux Enseignements du Rapport

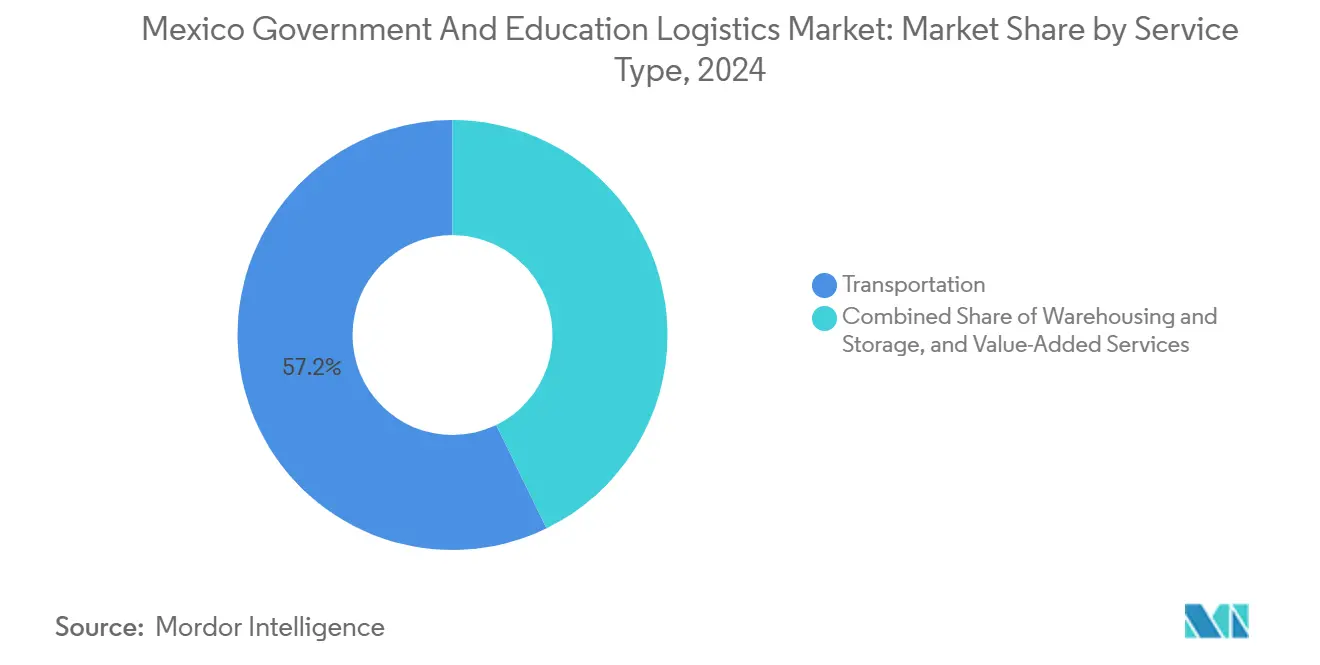

- Par type de service, les services de transport ont capté une part de marché de 57,20% sur le marché de la logistique gouvernementale et éducative au Mexique en 2024, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 10,20% jusqu'en 2030.

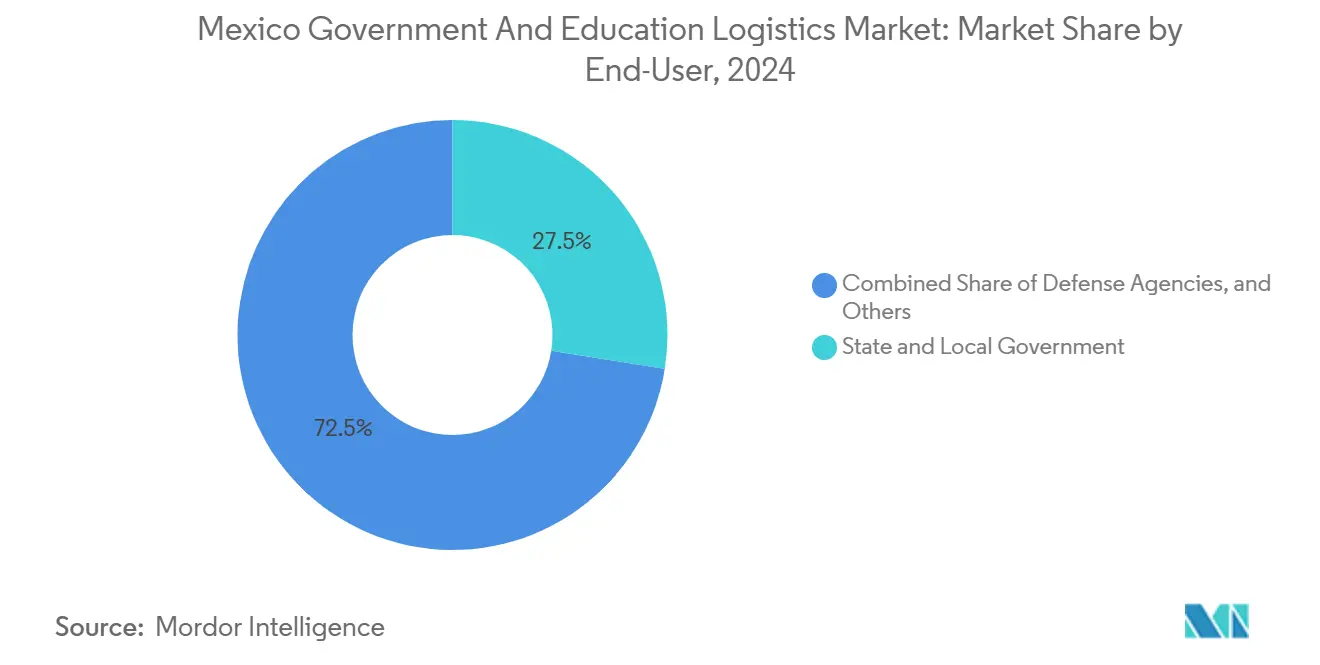

- Par utilisateur final, les gouvernements d'État et locaux détenaient 27,50% de la taille du marché de la logistique gouvernementale et éducative au Mexique en 2024, tandis que les établissements d'enseignement supérieur devraient croître à un CAGR de 9,80% jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative au Mexique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modernisation des corridors logistiques dans le cadre du Programme National d'Infrastructure 2020-2024 | +1.8% | National, avec concentration dans les corridors central et nord | Moyen terme (2-4 ans) |

| La numérisation rapide des plateformes d'achats fédéraux accroît la demande de prestataires logistiques tiers | +1.5% | National, avec adoption précoce à Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| L'expansion de l'apprentissage en ligne stimule la distribution des équipements informatiques et des dispositifs pédagogiques | +1.2% | National, avec priorité aux communautés rurales et mal desservies | Moyen terme (2-4 ans) |

| La délocalisation de proximité liée à l'ACEUM stimule les flux des parcs industriels financés par l'État | +1.4% | États frontaliers du nord, avec répercussions sur le centre du Mexique | Long terme (≥ 4 ans) |

| Micro-distribution de l'Universidad en Línea vers les communautés éloignées | +0.9% | Zones rurales, notamment dans les États du sud et du sud-est | Moyen terme (2-4 ans) |

| Adoption de la chaîne du froid par le ministère de la défense pour les campagnes de vaccination | +0.7% | National, avec accent sur les communautés éloignées et autochtones | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Programme National d'Infrastructure Stimule la Modernisation des Corridors Logistiques

Les investissements fédéraux dans les autoroutes et les ports, totalisant 173 milliards MXN (9,6 milliards USD) jusqu'en 2030, ont réduit de 18% les temps de transit entre Mexico et la frontière, offrant aux agences des cycles de réapprovisionnement plus rapides pour les manuels scolaires, les vaccins et les intrants de construction. Le Corridor Interocéanique de 303 kilomètres entre Veracruz et Salina Cruz a réduit les temps de traversée est-ouest jusqu'à 40% par rapport aux routes du Canal de Panama, permettant aux dispositifs pédagogiques importés et aux fournitures médicales d'atteindre plus tôt les dépôts du sud. La réduction des temps d'immobilisation a fait baisser les coûts logistiques de 12-15% à 9-11% des budgets d'approvisionnement, libérant des marges fiscales pour des achats de services supplémentaires. Les prestataires disposant de flottes multimodales regroupent désormais les segments routiers, ferroviaires et de cabotage pour décrocher des contrats premium liés aux jalons des corridors. À mesure que la capacité des corridors augmente, le marché de la logistique gouvernementale et éducative au Mexique gagne en marge de manœuvre concurrentielle pour les transporteurs spécialisés, stimulant la croissance des services de planification assistée par la technologie et de maintenance prédictive[1]Secretaría de Infraestructura, Comunicaciones y Transportes, "Programa Nacional de Infraestructura 2025-2030," Gouvernement du Mexique, gob.mx .

La Numérisation des Achats Fédéraux Accélère l'Adoption des Prestataires Logistiques Tiers

Le lancement de ComprasMX en avril 2025 impose le suivi en temps réel et la confirmation de livraison pour tous les contrats supérieurs à 500 000 MXN (27 800 USD), provoquant une hausse de 34% des enregistrements de prestataires logistiques tiers en moins d'un semestre. L'intégration avec le système d'identité numérique Llave MX facilite 2,1 millions de transactions mensuelles authentifiées, renforçant les exigences en matière de cybersécurité par le biais des mandats ISO 27001. Le dédouanement des importations éducatives s'effectue désormais en 24-48 heures, contre une semaine auparavant, améliorant les cycles d'exécution des programmes fédéraux de manuels scolaires. Les agences font état d'économies logistiques de 23% grâce à des accords de niveau de service standardisés, tandis que les transporteurs investissent dans des plateformes de visibilité basées sur des API pour maintenir leur conformité. Le marché de la logistique gouvernementale et éducative au Mexique bénéficie d'un élargissement du bassin de fournisseurs, mais seuls les prestataires démontrant une résilience en matière de sécurité des données et une maîtrise des API peuvent capter des volumes contractuels accrus[2]Secretaría de la Función Pública, "ComprasMX Platform Results 2025," Gouvernement du Mexique, gob.mx .

L'Expansion de l'Infrastructure d'Apprentissage en Ligne Crée des Réseaux de Distribution Spécialisés

L'expédition gouvernementale de 1,8 million de tablettes et d'ordinateurs portables en 2024 a marqué une hausse de 67% par rapport aux niveaux d'avant la pandémie et a nécessité une couverture du dernier kilomètre vers 32 000 écoles rurales. Les coûts logistiques pour les Telesecundarias s'élèvent en moyenne à 45-60 USD par appareil en raison des routes non goudronnées et des trajets multimodaux. Les prestataires configurent désormais les appareils, ajoutent des contenus en langue locale et fournissent des kits d'emballage de retour pour la gestion des garanties, augmentant ainsi les revenus des services à valeur ajoutée. Les plateformes régionales proches d'Oaxaca et du Chiapas bénéficient d'un stockage mutualisé et de lignes d'imagerie des appareils qui réduisent les délais de 20%. À mesure que l'apprentissage hybride se pérennise, le marché de la logistique gouvernementale et éducative au Mexique intégrera la surveillance de l'état par l'IoT pour prévenir les dommages et les variations de température lors des transits en zone montagneuse, renforçant la position défensive des prestataires spécialisés.

La Délocalisation de Proximité liée à l'ACEUM Amplifie la Logistique des Parcs Industriels Financés par l'État

Les parcs industriels soutenus par l'État approuvés depuis 2024 ont augmenté de 156%, débloquant 890 millions USD de contrats logistiques pour la préparation des sites et les services continus de chaîne d'approvisionnement. Des embranchements ferroviaires dédiés, des entrepôts sous douane et des voies navettes en flux tendu relient désormais les pôles automobiles, électroniques et de dispositifs médicaux aux postes frontières, réduisant les délais de cycle transfrontaliers jusqu'à 40%. Les transporteurs certifiant le transport en salle blanche et le stockage à température contrôlée remportent des contrats pluriannuels, notamment lorsque des agences gouvernementales co-localisent des laboratoires d'essai et des bureaux de douane à l'intérieur des périmètres des parcs. Des prêts de banques de développement régional d'une valeur de 2,3 milliards USD financent les routes et voies ferrées d'appui, assurant un flux de fret soutenu pendant au moins une décennie. En conséquence, le marché de la logistique gouvernementale et éducative au Mexique approfondit son portefeuille de services spécialisés, de la gestion des matières dangereuses aux opérations de navettes de main-d'œuvre synchronisées.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les plafonds budgétaires du secteur public intensifient la compression des prix | -1.3% | National, avec un impact plus important aux niveaux des États et des municipalités | Court terme (≤ 2 ans) |

| Connectivité ferroviaire limitée dans les États du sud | -0.8% | Sud du Mexique, notamment le Chiapas, Oaxaca et le Guerrero | Long terme (≥ 4 ans) |

| Règles douanières complexes pour les biens scolaires donnés | -0.6% | National, avec concentration dans les principaux ports et postes frontières | Moyen terme (2-4 ans) |

| Risques de sécurité du fret sur les routes scolaires rurales | -0.9% | Zones rurales, notamment dans les États à taux de criminalité plus élevé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Contraintes Budgétaires du Secteur Public Stimulent l'Optimisation des Coûts Logistiques

Malgré la hausse des attentes en matière de service, les dotations logistiques fédérales de 2025 sont restées stables en termes nominaux tandis que l'inflation atteignait 4,8%, contraignant les agences à exiger des réductions de coûts de 15% dans les nouveaux appels d'offres. Dix-huit États ont réduit leurs budgets logistiques de 8-12%, tout en élargissant leurs mandats de livraison, ce qui a mis à rude épreuve les marges des prestataires. Pour faire face, l'INDAABIN a imposé des itinéraires de livraison consolidés, obligeant les transporteurs à adopter l'optimisation dynamique des itinéraires et des modèles de flotte mutualisée. Les prestataires régionaux de plus petite taille font face à des tensions de trésorerie, accélérant les opérations de fusions-acquisitions ou de sous-traitance avec des réseaux plus importants. Le marché de la logistique gouvernementale et éducative au Mexique se polarise ainsi entre des acteurs à grande échelle dotés de technologies avancées et des spécialistes de niche suffisamment agiles pour atteindre des objectifs stricts de coût de service[3]Secretaría de Salud, "Cadena Frio Vacunación 2024," Gouvernement du Mexique, gob.mx .

Les Lacunes de l'Infrastructure Ferroviaire dans le Sud du Mexique Limitent l'Efficacité Logistique

Les États du sud ne disposent que de 847 kilomètres de voies ferrées de fret actives, soit 60% en dessous de la densité nationale, ce qui contraint 78% du fret gouvernemental à emprunter le transport routier plus coûteux. Les coûts logistiques vers les écoles publiques et les cliniques sont 25-35% plus élevés que dans le nord. Le Tren Maya n'ajoutera pas de créneaux de fret significatifs avant 2027, prolongeant la dépendance au transport routier monomodal et l'exposition à la volatilité des prix du carburant. Les prestataires atténuent les risques par des escortes de sécurité et des nœuds de transbordement, mais supportent des primes d'assurance supplémentaires. Ces contraintes tempèrent des perspectives par ailleurs robustes sur le marché de la logistique gouvernementale et éducative au Mexique, soulignant la nécessité d'un engagement multimodal dans les futurs projets de loi sur les infrastructures[4]"Educación 2024," Instituto Nacional de Estadística y Geografía, inegi.org.mx.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Dominance du Transport au Milieu de la Croissance des Services à Valeur Ajoutée

Les services de transport détenaient 57,20% de la part du marché de la logistique gouvernementale et éducative au Mexique en 2024, soutenus par un réseau autoroutier fédéral de 176 000 kilomètres qui achemine 85% du fret gouvernemental. L'amélioration du corridor ferroviaire de Veracruz a réduit les temps de transit ville-port de 22% et devrait accroître la contribution du rail à la taille du marché de la logistique gouvernementale et éducative au Mexique à un CAGR de 6,8% jusqu'en 2030. Le fret aérien soutient les urgences médicales et les matériaux d'examen urgents, tandis que le transport côtier gère les marchandises en vrac pour les projets de travaux publics. La concurrence acharnée pousse les transporteurs à ajouter la surveillance des marchandises par RFID et la preuve de livraison électronique chiffrée pour répondre aux normes fédérales de transparence.

Les services à valeur ajoutée, dont la croissance annuelle est prévue à 10,20%, émergent des exigences gouvernementales en matière de visibilité des stocks, d'intégrité de la température et de configuration des appareils. Les opérations de chaîne du froid pour les seuls programmes de vaccination génèrent 180 millions USD par an. Les prestataires regroupent le conditionnement, l'échantillonnage d'assurance qualité et la logistique inverse dans des contrats unifiés, augmentant les revenus par expédition. Les tableaux de bord de réapprovisionnement automatisés intégrés à ComprasMX permettent aux agences de suivre les niveaux de stock en temps réel, améliorant les renouvellements de contrats pour les prestataires affichant un taux de remplissage de 99%. À mesure que les institutions publiques co-localisent l'entreposage à proximité des corridors prioritaires, le marché de la logistique gouvernementale et éducative au Mexique attire des investissements dans la robotique, les systèmes de préparation vocale et la réfrigération solaire conformes aux indicateurs fédéraux de durabilité.

Par Utilisateur Final : Les Gouvernements d'État en Tête Tandis que l'Enseignement Supérieur Accélère

Les gouvernements d'État et locaux représentaient 27,50% de la taille du marché de la logistique gouvernementale et éducative au Mexique en 2024, soutenant 25,4 millions d'élèves de maternelle au lycée et 180 000 écoles publiques. Leur réseau dispersé de salles de classe, de cliniques et de centres civiques se traduit par plus de 12 millions de points de livraison annuels, créant un débit constant pour les transporteurs régionaux. Les agences privilégient des indicateurs de tableau de bord équilibré qui pondèrent également le coût, la ponctualité et la sécurité, encourageant les prestataires à investir dans la télématique et l'analyse du comportement des conducteurs.

Les établissements d'enseignement supérieur, dont la croissance est projetée à un CAGR de 9,80%, font appel à une logistique spécialisée pour les équipements de recherche, les produits chimiques de laboratoire et les échanges académiques transfrontaliers. Le segment a enregistré une hausse des dépenses de 43% depuis 2024, les universités adoptant des modèles d'apprentissage hybride nécessitant des appareils configurés dans le nuage et des centres de micro-distribution sur les campus. La conformité aux normes douanières et de biosécurité favorise les transporteurs disposant d'équipes de courtage dédiées et d'installations certifiées selon les Bonnes Pratiques de Distribution. À mesure que le financement fédéral intègre des déclencheurs de paiement basés sur la performance, les partenaires logistiques capables de collecter des données d'utilisation dérivées de l'IoT renforcent la longévité des contrats, améliorant la résilience du marché de la logistique gouvernementale et éducative au Mexique.

Analyse Géographique

Le centre du Mexique concentre la plus haute densité logistique, Mexico et l'État de Mexico regroupant 21% de la population nationale et 35% du volume de fret aérien via l'Aéroport International Benito Juárez ASA. Les sièges des agences fédérales et les grandes universités se concentrent dans un rayon de 200 kilomètres, générant des expéditions régulières à haute valeur ajoutée, notamment pour les vaccins à température contrôlée et le matériel informatique. La connectivité routière et ferroviaire supérieure permet aux transporteurs de constituer des stocks pour une distribution nationale, garantissant des fenêtres de livraison de 24 heures pour 70% des municipalités. Deux parcs logistiques intelligents inaugurés en 2024 ont ajouté 85 000 mètres carrés de stockage sous douane avec des interfaces douanières automatisées, réduisant la congestion urbaine et améliorant les indicateurs d'exécution le jour même.

Les États frontaliers du nord — Nuevo León, Chihuahua et Tamaulipas — captent des volumes croissants liés aux parcs industriels de l'ACEUM, traitant 40% du commerce international via 47 postes frontières terrestres INM. Les voies sous douane, les cours conformes au C-TPAT et les régimes d'inspection 24h/24 et 7j/7 exigent des prestataires logistiques qu'ils maintiennent des protocoles de sécurité stricts et un échange de données en temps réel avec leurs homologues américains. Des investissements privés de 3,2 milliards USD en 2024 ont livré des capacités modernes de transbordement et de chaîne du froid, améliorant les scores de conformité de température pour les expéditions de vaccins à 99,8%. Les transporteurs exploitent des viviers de conducteurs binationaux et des remorques à dépose-reprise pour franchir les postes frontières en moins de deux heures, améliorant la fiabilité du service pour les établissements médicaux financés par l'État le long de la frontière.

Les États du sud — Chiapas, Oaxaca et Guerrero — font face à des déficits de terrain, de sécurité et d'infrastructure qui augmentent les coûts logistiques de 25-35% CONEVAL. Les communautés autochtones éloignées dépendent de trajets en mode mixte combinant camions, bateaux fluviaux et animaux de bât pour la livraison finale. Les escortes de sécurité pour les fournitures de repas scolaires font grimper les coûts d'assurance, tandis que les nœuds de stockage frigorifique limités augmentent le risque de détérioration. Des programmes gouvernementaux tels que le Corridor Interocéanique et le Tren Maya promettent une meilleure connectivité d'ici 2028 ; en attendant, les prestataires locaux spécialisés ayant des liens avec les communautés dominent les derniers kilomètres. Des livraisons pilotes par drone financées par l'État pour des échantillons de laboratoire urgents à Oaxaca ont commencé leurs vols d'essai fin 2025, laissant entrevoir de futures alternatives rentables et un potentiel de croissance pour le marché de la logistique gouvernementale et éducative au Mexique.

Paysage Concurrentiel

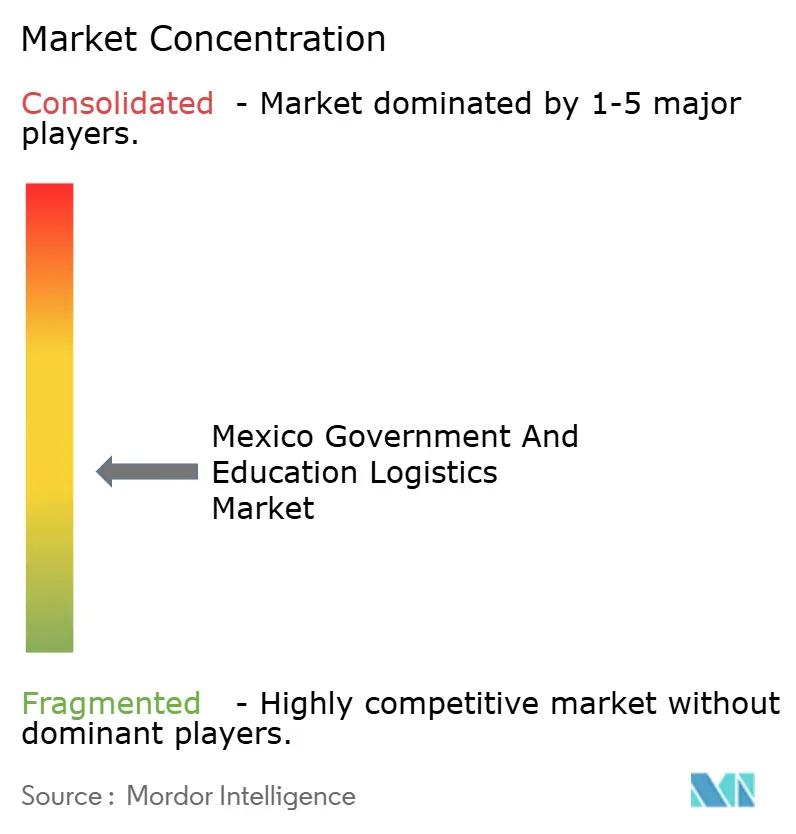

Le marché de la logistique gouvernementale et éducative au Mexique compte environ 15 à 20 concurrents importants se disputant 2,8 milliards USD de contrats annuels, ce qui se traduit par une fragmentation modérée. L'acquisition d'Estafeta par UPS pour 1,1 milliard USD en 2024 a consolidé la plus grande flotte intégrée avec une couverture nationale de 100%, des interfaces API avancées vers ComprasMX et une part de 12% des expéditions fédérales UPS. DHL Group exploite son hub de chaîne du froid de Querétaro, ouvert en décembre 2024, pour répondre aux appels d'offres du Ministère de la Santé, ajoutant 800 emplois et 40% de capacité supplémentaire à température contrôlée DHL. Grupo Traxion sécurise les contrats provinciaux en associant le transport routier régional à des accréditations de durabilité certifiées ISO 14001, répondant aux critères de notation environnementale croissants.

Les perturbateurs axés sur la technologie tels que Nowports et SkydropX offrent un routage piloté par l'intelligence artificielle et un suivi des actifs basé sur l'IoT, mais se heurtent à des barrières à l'entrée car les appels d'offres gouvernementaux exigent des états financiers audités sur plusieurs années et des certifications de sécurité des données conformes aux normes ISO. Néanmoins, des partenariats avec des transporteurs établis donnent à ces jeunes entreprises accès aux fonds de modernisation des corridors tout en améliorant les couches de visibilité que les acheteurs fédéraux apprécient. Les tendances de différenciation des services se concentrent sur l'analyse prédictive pour la planification des stocks, les enregistrements de chaîne de traçabilité basés sur la chaîne de blocs pour les matériaux sensibles, et la réfrigération solaire pour les campagnes de vaccination en milieu rural.

La concurrence par les prix s'intensifie à mesure que les agences aux budgets plafonnés exigent des coûts inférieurs de 15% tout en maintenant des performances de livraison à l'heure plus élevées. Les prestataires répondent par des modèles d'actifs mutualisés qui fusionnent les chargements de manuels scolaires, de vaccins et de matériaux de construction le long de corridors optimisés, améliorant l'utilisation des véhicules à 83%. Les transporteurs dotés de programmes de sécurité basés sur la télématique réduisent également les taux d'accidents, un indicateur de performance clé de plus en plus pondéré dans les tableaux de bord des ministères. À long terme, les leaders du marché qui intègrent les indicateurs ESG dans leurs offres et présentent des tableaux de bord de suivi carbone sont en mesure d'élargir leur avantage concurrentiel sur le marché de la logistique gouvernementale et éducative au Mexique.

Leaders du Secteur de la Logistique Gouvernementale et Éducative au Mexique

DHL Group

Estafeta

Grupo Traxion

FedEx

United Parcel Service, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : DHL Group a confirmé une expansion de 1,1 milliard MXN (61 millions USD) pour une installation de chaîne du froid de 50 000 m² à Querétaro, créant 800 emplois.

- Septembre 2024 : FedEx Express Mexique a ouvert des sites à température contrôlée à Guadalajara et Monterrey pour développer les contrats dans les domaines de la santé et de la recherche universitaire.

- Juillet 2024 : UPS a finalisé son acquisition d'Estafeta pour 1,1 milliard USD, créant le réseau le plus étendu du pays pour les appels d'offres gouvernementaux.

- Février 2024 : DHL a lancé son campus automatisé T-Mex Park à Nextlalpan avec 35 000 m² de conception écologique destinée aux achats du secteur public DHL.

Périmètre du Rapport sur le Marché de la Logistique Gouvernementale et Éducative au Mexique

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central et Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (Maternelle-Lycée) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Par Type de Service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central et Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle-Lycée) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché de la logistique gouvernementale et éducative au Mexique en 2030 ?

Le marché devrait atteindre 16,2 milliards USD d'ici 2030, reflétant un CAGR de 8,25% pendant la période 2025-2030.

Quel segment de service connaît la croissance la plus rapide ?

Les services à valeur ajoutée, portés par les besoins en chaîne du froid et en configuration d'appareils, devraient croître à un rythme annuel de 10,20% jusqu'en 2030.

Comment ComprasMX a-t-il modifié la dynamique des contrats ?

Le lancement de 2025 a imposé le suivi en temps réel et des accords de niveau de service standardisés, élargissant les enregistrements de prestataires logistiques tiers de 34% en six mois et réduisant les coûts logistiques moyens des achats de 23%.

Pourquoi les établissements d'enseignement supérieur sont-ils importants pour les prestataires logistiques ?

Les modèles d'apprentissage hybride et la mondialisation de la recherche ont fait augmenter les dépenses logistiques des universités de 43% depuis 2024, générant une demande de courtage douanier spécialisé et de manutention sécurisée des équipements de laboratoire.

Quelles régions affichent les différentiels de coûts logistiques les plus élevés ?

Les États du sud supportent des coûts 25-35% plus élevés en raison d'une infrastructure ferroviaire limitée et d'un terrain difficile, tandis que les États frontaliers du nord bénéficient d'une connectivité multimodale avancée.

Dernière mise à jour de la page le: