Marktgröße und Marktanteil des mexikanischen Logistikmarkts für Regierung und Bildung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

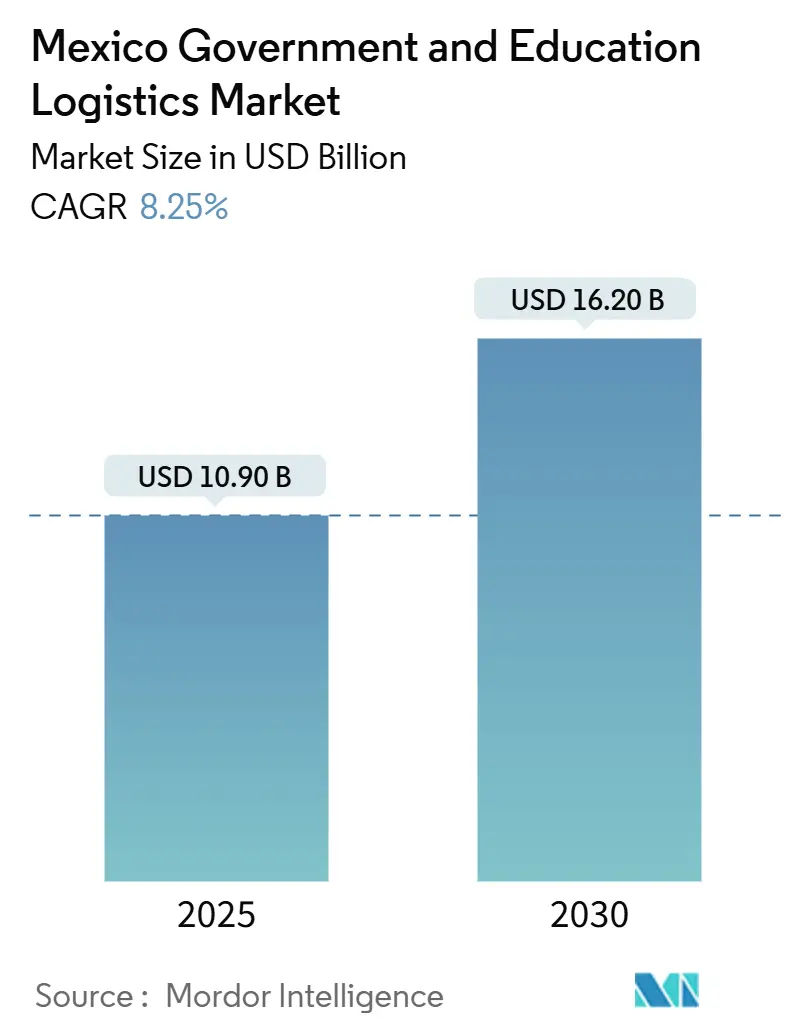

| Marktgröße (2025) | 10.90 Milliarden US-Dollar |

| Marktgröße (2030) | 16.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Logistikmarkts für Regierung und Bildung von Mordor Intelligence

Die Marktgröße des mexikanischen Logistikmarkts für Regierung und Bildung wird im Jahr 2025 auf 10,90 Milliarden USD geschätzt und soll bis 2030 einen Wert von 16,20 Milliarden USD erreichen, bei einer CAGR von 8,25 % während des Prognosezeitraums (2025–2030).

Der Schwung ergibt sich aus dem Zusammenspiel von USMCA-getriebenem Nearshoring, Bundeskorridorausbauten im Rahmen des Nationalen Infrastrukturprogramms und der beschleunigten Digitalisierung des öffentlichen Beschaffungswesens. Diese Kräfte verkürzen gemeinsam die Liefervorlaufzeiten, erhöhen die Qualitätsschwellen für Dienstleistungen und erweitern die Vertragsvolumina zugunsten von Anbietern mit multimodaler Reichweite. Investitionen von 157 Milliarden MXN (8,7 Milliarden USD) in Logistikkorridore im Jahr 2025 senkten die durchschnittlichen Transitzeiten auf wichtigen Bundesrouten um 18 % und stärkten damit direkt das Wachstum des mexikanischen Logistikmarkts für Regierung und Bildung. Die transparente elektronische Ausschreibung auf der ComprasMX-Plattform erweiterte den Bieterkreis innerhalb von sechs Monaten nach ihrer Einführung um 28 %, was den Preiswettbewerb ankurbelte und Transportunternehmen dazu veranlasste, Echtzeit-Tracking, Kühlkettenvalidierung und ISO-konforme Sicherheitsprotokolle einzuführen. Gleichzeitig eröffneten die landesweiten Impfkampagnen des Verteidigungsministeriums eine jährliche Nische von 180 Millionen USD für temperaturgeführte Dienstleistungen, während das Programm Universidad en Línea mit seiner Reichweite von 2,3 Millionen Studierenden die Letztemeilenvolumina in abgelegenen Gemeinden steigerte.

Wichtigste Erkenntnisse des Berichts

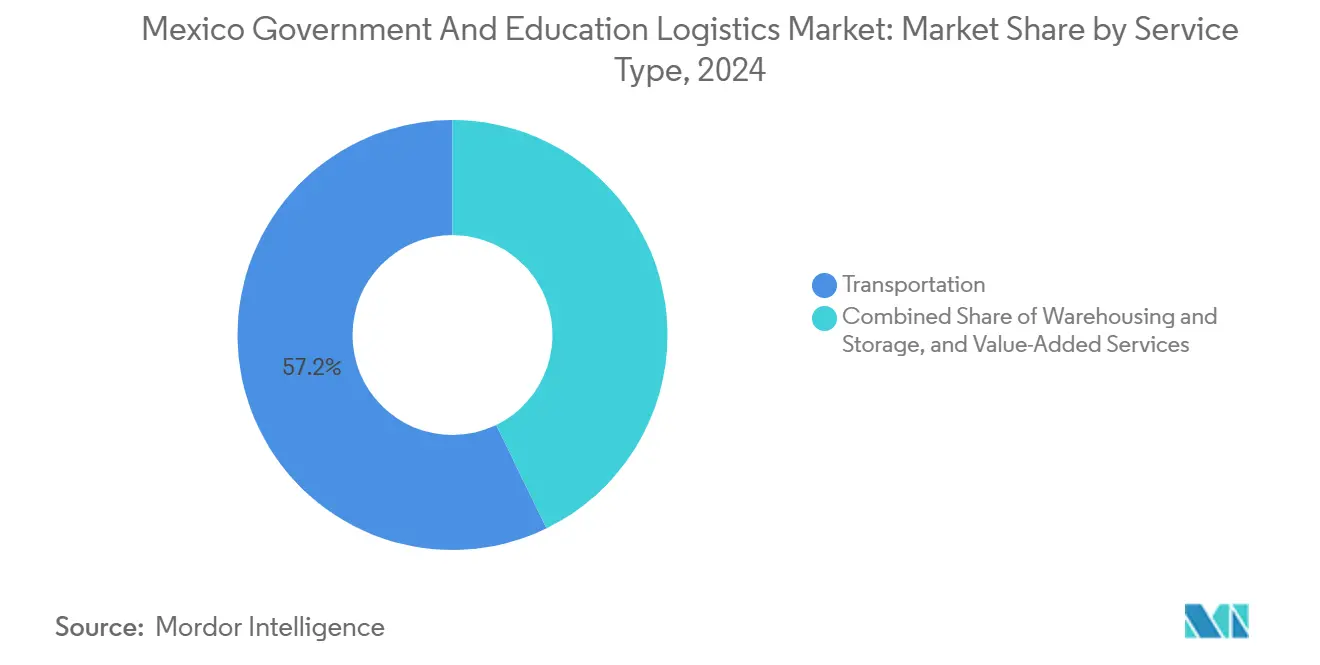

- Nach Dienstleistungsart entfiel im Jahr 2024 ein Marktanteil von 57,20 % auf Transportdienstleistungen im mexikanischen Logistikmarkt für Regierung und Bildung, während Mehrwertdienste bis 2030 mit einer CAGR von 10,20 % wachsen sollen.

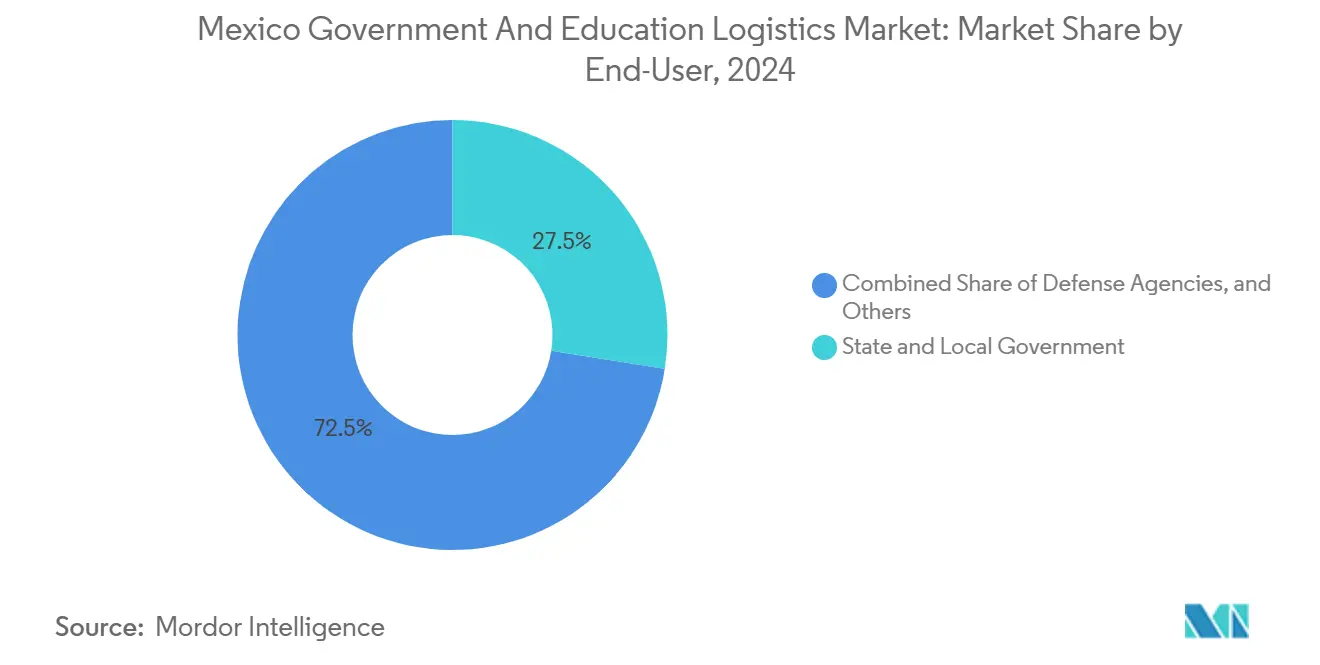

- Nach Endnutzer hielten Landes- und Kommunalverwaltungen im Jahr 2024 einen Anteil von 27,50 % an der Marktgröße des mexikanischen Logistikmarkts für Regierung und Bildung, während Hochschuleinrichtungen bis 2030 voraussichtlich mit einer CAGR von 9,80 % wachsen werden.

Trends und Erkenntnisse des mexikanischen Logistikmarkts für Regierung und Bildung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbauten der Logistikkorridore im Rahmen des Nationalen Infrastrukturprogramms 2020–2024 | +1.8% | National, mit Schwerpunkt in den zentralen und nördlichen Korridoren | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung der Bundesbeschaffungsplattformen erhöht die Nachfrage nach Drittlogistikdienstleistern | +1.5% | National, mit früher Einführung in Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Learnings treibt den Vertrieb von IT- und Lerngeräten voran | +1.2% | National, mit Priorität in ländlichen und unterversorgten Gemeinden | Mittelfristig (2–4 Jahre) |

| USMCA-verknüpftes Nearshoring steigert die Warenströme in staatlich geförderten Industrieparks | +1.4% | Nördliche Grenzstaaten, mit Ausstrahlungseffekten auf Zentralmexiko | Langfristig (≥ 4 Jahre) |

| Mikroerfüllung der Universidad en Línea für abgelegene Gemeinden | +0.9% | Ländliche Gebiete, insbesondere in den südlichen und südöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Einführung der Kühlkette durch das Verteidigungsministerium für Impfkampagnen | +0.7% | National, mit Schwerpunkt auf abgelegenen und indigenen Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Nationale Infrastrukturprogramm treibt die Modernisierung der Logistikkorridore voran

Bundesinvestitionen in Autobahnen und Häfen in Höhe von insgesamt 173 Milliarden MXN (9,6 Milliarden USD) bis 2030 haben die Transitzeiten zwischen Mexiko-Stadt und der Grenze um 18 % verkürzt und ermöglichen Behörden schnellere Nachschubzyklen für Schulbücher, Impfstoffe und Baumaterialien. Der 303 Kilometer lange Interozeankorridor zwischen Veracruz und Salina Cruz verkürzte die Ost-West-Überquerungszeiten im Vergleich zu Panamakanal-Routen um bis zu 40 % und ermöglicht es, importierte Lerngeräte und medizinische Versorgungsgüter früher in südliche Depots zu liefern. Reduzierte Liegezeiten haben die Logistikkosten von 12–15 % auf 9–11 % der Beschaffungsbudgets gesenkt und damit fiskalischen Spielraum für zusätzliche Dienstleistungsbeschaffungen geschaffen. Anbieter mit multimodalen Flotten bündeln nun Straßen-, Schienen- und Kurzseestrecken, um Premiumverträge zu sichern, die an Korridormeilensteine geknüpft sind. Mit steigender Korridorkapazität gewinnt der mexikanische Logistikmarkt für Regierung und Bildung Wettbewerbsspielraum für spezialisierte Transportunternehmen und fördert das Wachstum technologiegestützter Planungs- und Predictive-Maintenance-Dienste[1]Secretaría de Infraestructura, Comunicaciones y Transportes, "Programa Nacional de Infraestructura 2025-2030," Regierung von Mexiko, gob.mx .

Digitalisierung der Bundesbeschaffung beschleunigt die Einführung von Drittlogistikdienstleistern

Die Einführung von ComprasMX im April 2025 schreibt Echtzeit-Tracking und Lieferbestätigung für alle Verträge über 500.000 MXN (27.800 USD) vor und löste innerhalb eines halben Jahres einen Anstieg der Registrierungen von Drittlogistikdienstleistern um 34 % aus. Die Integration mit dem digitalen Identitätssystem Llave MX ermöglicht 2,1 Millionen authentifizierte monatliche Transaktionen und verschärft die Cybersicherheitsanforderungen durch ISO-27001-Mandate. Die Zollabfertigung für Bildungsimporte dauert nun 24–48 Stunden statt einer Woche, was die Erfüllungszyklen für Bundesschulbuchprogramme verbessert. Behörden berichten von 23 % Logistikersparnissen dank standardisierter Servicevereinbarungen, während Transportunternehmen in API-basierte Transparenzplattformen investieren, um die Compliance aufrechtzuerhalten. Der mexikanische Logistikmarkt für Regierung und Bildung profitiert von einem erweiterten Anbieterkreis, doch nur Anbieter, die Datensicherheitsresilienz und API-Kompetenz nachweisen, können erhöhte Vertragsvolumina erschließen[2]Secretaría de la Función Pública, "ComprasMX Platform Results 2025," Regierung von Mexiko, gob.mx .

Ausbau der E-Learning-Infrastruktur schafft spezialisierte Vertriebsnetzwerke

Der staatliche Versand von 1,8 Millionen Tablets und Laptops im Jahr 2024 markierte einen Anstieg von 67 % gegenüber dem Vor-Pandemie-Niveau und erforderte eine Letztmeilenreichweite zu 32.000 ländlichen Schulen. Die Logistikkosten für Telesecundarias betragen durchschnittlich 45–60 USD pro Gerät aufgrund unbefestigter Straßen und multimodaler Strecken. Anbieter konfigurieren nun Geräte, fügen lokale Sprachinhalte hinzu und liefern Rückverpackungskits für die Garantieabwicklung, was die Einnahmen aus Mehrwertdiensten steigert. Regionale Hubs in der Nähe von Oaxaca und Chiapas profitieren von gemeinsamer Lagerung und Geräte-Imaging-Linien, die die Vorlaufzeiten um 20 % verkürzen. Da hybrides Lernen anhält, wird der mexikanische Logistikmarkt für Regierung und Bildung IoT-gestützte Zustandsüberwachung integrieren, um Schäden und Temperaturschwankungen bei Gebirgstransporten zu verhindern und die Wettbewerbsposition spezialisierter Anbieter zu stärken.

USMCA-Nearshoring verstärkt die Logistik staatlich geförderter Industrieparks

Staatlich geförderte Industrieparks, die seit 2024 genehmigt wurden, stiegen um 156 % und erschlossen Logistikverträge im Wert von 890 Millionen USD für die Standortvorbereitung und laufende Lieferkettendienstleistungen. Dedizierte Gütereisenbahnzufahrten, Zollfreilager und Just-in-time-Shuttlespuren verbinden nun Automobil-, Elektronik- und Medizingerätecluster mit Grenzübergängen und verkürzen die grenzüberschreitenden Zykluszeiten um bis zu 40 %. Transportunternehmen, die Reinraumtransport und temperaturgeführte Lagerung zertifizieren, gewinnen Mehrjahresverträge, insbesondere dort, wo Regierungsbehörden Testlabore und Zollbüros innerhalb der Parkgrenzen ansiedeln. Darlehen regionaler Entwicklungsbanken in Höhe von 2,3 Milliarden USD finanzieren unterstützende Straßen- und Schieneninfrastruktur und sichern einen nachhaltigen Güterfluss für mindestens ein Jahrzehnt. Infolgedessen vertieft der mexikanische Logistikmarkt für Regierung und Bildung sein Portfolio an spezialisierten Dienstleistungen, von der Gefahrgutabwicklung bis hin zu synchronisierten Mitarbeiter-Shuttle-Operationen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetobergrenzen im öffentlichen Sektor verstärken den Preisdruck | -1.3% | National, mit stärkeren Auswirkungen auf Landes- und Kommunalebene | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Schienenanbindung in den südlichen Bundesstaaten | -0.8% | Südmexiko, insbesondere Chiapas, Oaxaca und Guerrero | Langfristig (≥ 4 Jahre) |

| Komplexe Zollvorschriften für gespendete Schulmaterialien | -0.6% | National, mit Schwerpunkt an wichtigen Häfen und Grenzübergängen | Mittelfristig (2–4 Jahre) |

| Frachtsicherheitsrisiken auf ländlichen Schulrouten | -0.9% | Ländliche Gebiete, insbesondere in Bundesstaaten mit höheren Kriminalitätsraten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsbeschränkungen im öffentlichen Sektor treiben die Optimierung der Logistikkosten voran

Trotz steigender Dienstleistungserwartungen blieben die Bundeslogistikzuweisungen für 2025 in nominalen Werten unverändert, während die Inflation 4,8 % erreichte, was Behörden dazu zwang, in neuen Ausschreibungen Kostensenkungen von 15 % zu fordern. Achtzehn Bundesstaaten kürzten ihre Logistikbudgets um 8–12 %, weiteten jedoch die Liefermandate aus, was die Margen der Anbieter belastete. Um damit umzugehen, ordnete INDAABIN konsolidierte Lieferrouten an und verpflichtete Transportunternehmen zur Einführung dynamischer Routenoptimierung und gemeinsamer Flottenmodelle. Kleinere regionale Anbieter stehen unter Betriebskapitaldruck, was Fusionen und Übernahmen oder Unterauftragsvereinbarungen mit größeren Netzwerken beschleunigt. Der mexikanische Logistikmarkt für Regierung und Bildung polarisiert sich damit zwischen technologiegestützten Skalenanbietern und Nischenspezialisten, die agil genug sind, um strenge Kosten-pro-Leistungs-Ziele zu erfüllen[3]Secretaría de Salud, "Cadena Frio Vacunación 2024," Regierung von Mexiko, gob.mx .

Lücken in der Schieneninfrastruktur in Südmexiko begrenzen die Logistikeffizienz

Die südlichen Bundesstaaten verfügen nur über 847 Kilometer aktiver Gütereisenbahnstrecken, 60 % unter der nationalen Dichte, was 78 % der Regierungsfracht auf den kostenintensiveren Straßentransport zwingt. Die Logistikkosten für öffentliche Schulen und Kliniken liegen 25–35 % höher als im Norden. Der Tren Maya wird bis nach 2027 keine nennenswerten Güterkapazitäten hinzufügen, was die Abhängigkeit vom eingleisigen Straßentransport und die Anfälligkeit für Kraftstoffpreisschwankungen verlängert. Anbieter mindern das Risiko durch Sicherheitseskorte und Umladeknotenpunkte, tragen jedoch zusätzliche Versicherungsprämien. Diese Einschränkungen dämpfen die ansonsten robusten Aussichten im mexikanischen Logistikmarkt für Regierung und Bildung und unterstreichen die Notwendigkeit multimodaler Verpflichtungen in künftigen Infrastrukturgesetzen[4]"Educación 2024," Instituto Nacional de Estadística y Geografía, inegi.org.mx.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz des Transports bei gleichzeitigem Wachstum der Mehrwertdienste

Transportdienstleistungen hielten im Jahr 2024 einen Marktanteil von 57,20 % im mexikanischen Logistikmarkt für Regierung und Bildung, gestützt durch ein 176.000 Kilometer langes Bundesautobahnnetz, das 85 % der Regierungsfracht befördert. Der verbesserte Veracruz-Korridor der Schiene verkürzte die Transitzeiten zwischen Stadt und Hafen um 22 % und soll den Beitrag der Schiene zur Marktgröße des mexikanischen Logistikmarkts für Regierung und Bildung bis 2030 mit einer CAGR von 6,8 % steigern. Luftfracht unterstützt medizinische Notfälle und zeitkritische Prüfungsmaterialien, während die Küstenschifffahrt Massengüter für öffentliche Bauprojekte abwickelt. Intensiver Wettbewerb veranlasst Transportunternehmen, RFID-basierte Frachtüberwachung und verschlüsselte elektronische Liefernachweise hinzuzufügen, um bundesstaatliche Transparenznormen zu erfüllen.

Mehrwertdienste, die voraussichtlich jährlich um 10,20 % wachsen werden, entstehen aus staatlichen Anforderungen an Bestandstransparenz, Temperaturintegrität und Gerätekonfiguration. Allein Kühlkettenoperationen für Impfprogramme generieren jährlich 180 Millionen USD. Anbieter bündeln Kommissionierung, Qualitätssicherungsprobenahme und Rückwärtslogistik in einheitliche Verträge und steigern so den Umsatz pro Sendung. Automatisierte Nachschub-Dashboards, die mit ComprasMX integriert sind, ermöglichen es Behörden, Lagerbestände in Echtzeit zu verfolgen, was die Vertragsverlängerungen für Anbieter verbessert, die eine 99-prozentige Erfüllungsquote nachweisen. Da öffentliche Einrichtungen Lagerhaltung in der Nähe von Prioritätskorridoren ansiedeln, zieht der mexikanische Logistikmarkt für Regierung und Bildung Investitionen in Robotik, Pick-to-Voice-Systeme und solarbetriebene Kühlung an, die mit den bundesstaatlichen Nachhaltigkeitskennzahlen übereinstimmen.

Nach Endnutzer: Landesregierungen führen, während das Hochschulwesen an Dynamik gewinnt

Landes- und Kommunalverwaltungen machten im Jahr 2024 27,50 % der Marktgröße des mexikanischen Logistikmarkts für Regierung und Bildung aus und unterstützten 25,4 Millionen K-12-Schüler und 180.000 öffentliche Schulen. Ihr weitverzweigtes Netz aus Klassenzimmern, Kliniken und Bürgereinrichtungen führt zu mehr als 12 Millionen jährlichen Lieferpunkten und schafft einen konstanten Durchsatz für regionale Transportunternehmen. Behörden priorisieren Balanced-Scorecard-Kennzahlen, die Kosten, Pünktlichkeit und Sicherheit gleich gewichten, und ermutigen Anbieter, in Telematik und Fahrerverhaltenanalysen zu investieren.

Hochschuleinrichtungen, die voraussichtlich mit einer CAGR von 9,80 % wachsen werden, beauftragen spezialisierte Logistik für Forschungsgeräte, Laborchemikalien und grenzüberschreitende akademische Austausche. Das Segment verzeichnete seit 2024 einen Ausgabenanstieg von 43 %, da Universitäten hybride Lernmodelle einführen, die cloud-konfigurierte Geräte und Campus-Mikroerfüllungszentren erfordern. Die Einhaltung von Zoll- und Biosicherheitsnormen begünstigt Transportunternehmen mit dedizierten Zollabfertigungsteams und BDP-zertifizierten Einrichtungen. Da die Bundesfinanzierung leistungsbasierte Zahlungsauslöser enthält, stärken Logistikpartner, die IoT-gestützte Nutzungsdaten erfassen können, die Vertragslaufzeit und erhöhen die Widerstandsfähigkeit des mexikanischen Logistikmarkts für Regierung und Bildung.

Geografische Analyse

Zentralmexiko verankert die höchste Logistikdichte, wobei Mexiko-Stadt und Estado de Mexico 21 % der nationalen Bevölkerung und 35 % des Luftfrachtvolumens über den Internationalen Flughafen Benito Juárez ASA konzentrieren. Bundesbehördenhauptsitze und große Universitäten clustern sich in einem Radius von 200 Kilometern und generieren stetige hochwertige Sendungen, insbesondere für temperaturgeführte Impfstoffe und IT-Hardware. Überlegene Straßen- und Schienenanbindung ermöglicht es Transportunternehmen, Bestände für den landesweiten Versand bereitzustellen und 24-Stunden-Lieferfenster für 70 % der Gemeinden zu gewährleisten. Zwei im Jahr 2024 eröffnete Smart-Logistik-Parks fügten 85.000 Quadratmeter Zolllager mit automatisierten Zollschnittstellen hinzu, reduzierten den Stadtverkehr und verbesserten die Same-Day-Fulfillment-Kennzahlen.

Die nördlichen Grenzstaaten – Nuevo León, Chihuahua und Tamaulipas – verzeichnen steigende Volumina im Zusammenhang mit USMCA-Industrieparks und wickeln 40 % des internationalen Handels über 47 Landgrenzübergänge INM ab. Zollgebundene Spuren, C-TPAT-konforme Höfe und 24/7-Inspektionsregime erfordern von Logistikanbietern die Einhaltung strenger Sicherheitsprotokolle und den Echtzeit-Datenaustausch mit US-amerikanischen Partnern. Privatinvestitionen von 3,2 Milliarden USD im Jahr 2024 lieferten moderne Cross-Docking- und Kühlkettenkapazitäten und verbesserten die Temperatur-Compliance-Werte für Impfstoffsendungen auf 99,8 %. Transportunternehmen nutzen binationale Fahrerpools und Drop-and-Hook-Trailer, um Grenzübergänge in unter zwei Stunden abzuwickeln, und verbessern so die Servicezuverlässigkeit für bundesstaatlich finanzierte medizinische Einrichtungen entlang der Grenze.

Die südlichen Bundesstaaten – Chiapas, Oaxaca und Guerrero – sind mit Gelände-, Sicherheits- und Infrastrukturdefiziten konfrontiert, die die Logistikkosten um 25–35 % erhöhen CONEVAL. Abgelegene indigene Gemeinden sind auf gemischte Transportarten angewiesen, die Lastwagen, Flussboote und Lasttiere für die letzte Liefermeile kombinieren. Sicherheitseskorte für Schulmahlzeitenlieferungen erhöhen die Versicherungskosten, während begrenzte Kühllagerknotenpunkte das Verderbnisrisiko erhöhen. Staatliche Programme wie der Interozeankorridor und der Tren Maya versprechen bis 2028 verbesserte Konnektivität; bis dahin dominieren spezialisierte lokale Anbieter mit Gemeinschaftsverbindungen die Letztmeilenreichweite. Bundesstaatlich finanzierte Pilotdrohnenlieferungen für dringende Laborproben in Oaxaca begannen Ende 2025 mit Testflügen und deuten auf künftige kosteneffektive Alternativen und potenzielle Aufwärtsdynamik für den mexikanischen Logistikmarkt für Regierung und Bildung hin.

Wettbewerbslandschaft

Der mexikanische Logistikmarkt für Regierung und Bildung umfasst rund 15–20 bedeutende Wettbewerber, die um jährliche Verträge im Wert von 2,8 Milliarden USD konkurrieren, was zu einer moderaten Fragmentierung führt. Die Übernahme von Estafeta durch UPS für 1,1 Milliarden USD im Jahr 2024 konsolidierte die größte integrierte Flotte mit 100-prozentiger nationaler Abdeckung, fortschrittlichen API-Schnittstellen zu ComprasMX und einem Anteil von 12 % an Bundeslieferungen UPS. DHL Group nutzt seinen im Dezember 2024 eröffneten Kühlketten-Hub in Querétaro, um Ausschreibungen des Gesundheitsministeriums zu verfolgen, und schuf dabei 800 Arbeitsplätze sowie 40 % zusätzliche temperaturgeführte Kapazität DHL. Grupo Traxion sichert sich Provinzverträge durch die Kombination von regionalem Straßentransport mit ISO-14001-zertifizierten Nachhaltigkeitsnachweisen, die den steigenden Umweltbewertungskriterien entsprechen.

Technologieorientierte Disruptoren wie Nowports und SkydropX bieten KI-gestützte Routenplanung und IoT-basiertes Asset-Tracking, sehen sich jedoch Markteintrittsbarrieren gegenüber, da staatliche Ausschreibungen mehrjährige geprüfte Finanzberichte und ISO-konforme Datensicherheitszertifizierungen verlangen. Dennoch verschaffen Partnerschaften mit etablierten Transportunternehmen diesen Start-ups Zugang zu Korridorausbaufonds und verbessern gleichzeitig die Transparenzebenen, die staatliche Auftraggeber schätzen. Trends zur Servicedifferenzierung konzentrieren sich auf Predictive Analytics für die Bestandsplanung, Blockchain-gestützte Rückverfolgbarkeitsnachweise für sensible Materialien und solarbetriebene Kühlung für ländliche Impfkampagnen.

Der Preiswettbewerb verschärft sich, da budgetbeschränkte Behörden 15 % niedrigere Kosten bei gleichzeitig höherer Pünktlichkeitsleistung fordern. Anbieter reagieren mit Shared-Asset-Modellen, die Schulbuch-, Impfstoff- und Baumaterialladungen entlang optimierter Korridore zusammenführen und die Fahrzeugauslastung auf 83 % verbessern. Transportunternehmen mit telematikbasierten Sicherheitsprogrammen senken auch die Unfallraten, eine zunehmend gewichtete Kennzahl in den Ministeriums-Scorecards. Langfristig werden Marktführer, die ESG-Kennzahlen in Angebote einbetten und CO₂-Tracking-Dashboards vorweisen, ihren Wettbewerbsvorteil im mexikanischen Logistikmarkt für Regierung und Bildung ausbauen.

Branchenführer im mexikanischen Logistikmarkt für Regierung und Bildung

DHL Group

Estafeta

Grupo Traxion

FedEx

United Parcel Service, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: DHL Group bestätigte eine Erweiterung für eine 50.000 m² große Kühlkettenanlage in Querétaro im Wert von 1,1 Milliarden MXN (61 Millionen USD) und schuf dabei 800 Arbeitsplätze.

- September 2024: FedEx Express Mexico eröffnete temperaturgeführte Standorte in Guadalajara und Monterrey, um Verträge im Gesundheitswesen und in der Universitätsforschung auszubauen.

- Juli 2024: UPS schloss die Übernahme von Estafeta für 1,1 Milliarden USD ab und schuf damit das breiteste Netzwerk des Landes für staatliche Ausschreibungen.

- Februar 2024: DHL eröffnete seinen automatisierten T-Mex-Park-Campus in Nextlalpan mit 35.000 m² umweltfreundlichem Design, das auf die Beschaffung des öffentlichen Sektors ausgerichtet ist DHL.

Berichtsumfang des mexikanischen Logistikmarkts für Regierung und Bildung

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste |

| Zentral- und Bundesregierung |

| Landes- und Kommunalverwaltung |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral- und Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des mexikanischen Logistikmarkts für Regierung und Bildung im Jahr 2030?

Der Markt soll bis 2030 einen Wert von 16,2 Milliarden USD erreichen, was einer CAGR von 8,25 % im Zeitraum 2025–2030 entspricht.

Welches Dienstleistungssegment wächst am schnellsten?

Mehrwertdienste, angetrieben durch den Bedarf an Kühlkette und Gerätekonfiguration, sollen bis 2030 jährlich um 10,20 % wachsen.

Wie hat ComprasMX die Vertragsdynamik verändert?

Die Einführung im Jahr 2025 schrieb Echtzeit-Tracking und standardisierte Servicevereinbarungen vor, erweiterte die Registrierungen von Drittlogistikdienstleistern innerhalb von sechs Monaten um 34 % und senkte die durchschnittlichen Beschaffungslogistikkosten um 23 %.

Warum sind Hochschuleinrichtungen für Logistikanbieter wichtig?

Hybride Lernmodelle und die Globalisierung der Forschung steigerten die Logistikausgaben der Universitäten seit 2024 um 43 % und generierten Nachfrage nach spezialisierter Zollabfertigung und sicherer Laborgeräteabwicklung.

Welche Regionen weisen die höchsten Logistikkostendifferenziale auf?

Südliche Bundesstaaten verursachen aufgrund begrenzter Schieneninfrastruktur und schwierigem Gelände 25–35 % höhere Kosten, während nördliche Grenzstaaten von fortschrittlicher multimodaler Konnektivität profitieren.

Seite zuletzt aktualisiert am: