メキシコ政府・教育ロジスティクス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

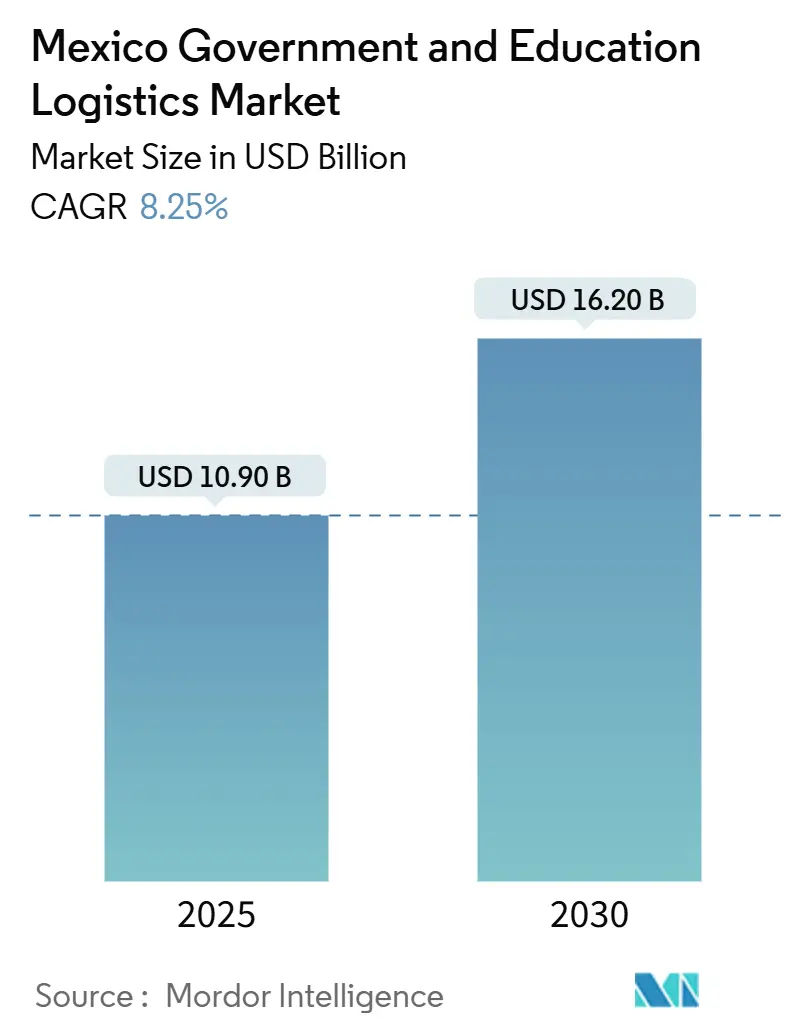

| 市場規模 (2025) | 10.90 十億米ドル |

| 市場規模 (2030) | 16.20 十億米ドル |

| 成長率 (2025 - 2030) | 8.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ政府・教育ロジスティクス市場分析

メキシコ政府・教育ロジスティクス市場規模は2025年に109億USDと推定され、予測期間(2025年~2030年)にCAGR 8.25%で成長し、2030年までに162億USDに達する見込みです。

成長の勢いは、USMCA主導のニアショアリング、国家インフラプログラムに基づく連邦回廊の整備、および公共調達のデジタル化加速という三つの要因の重なりから生まれています。これらの力が相まって、納品リードタイムの短縮、サービス品質基準の向上、そしてマルチモーダルな対応力を持つプロバイダーに有利な契約量の拡大をもたらしています。2025年にロジスティクス回廊へ投じられた1,570億メキシコペソ(87億USD)の投資により、主要連邦ルートの平均輸送時間が18%短縮され、メキシコ政府・教育ロジスティクス市場の成長を直接的に後押ししています。ComprasMXプラットフォームにおける透明性の高い電子入札は、開始から6か月以内に入札者プールを28%拡大し、価格競争を促進するとともに、運送業者にリアルタイム追跡、コールドチェーン検証、ISO準拠のセキュリティプロトコルの採用を迫っています。一方、防衛省の全国予防接種キャンペーンは温度管理サービスに年間1億8,000万USDのニッチ市場を開拓し、「Universidad en Línea」プログラムが230万人の学生にリーチしたことで、遠隔地コミュニティへのラストマイル輸送量が増加しています。

主要レポートのポイント

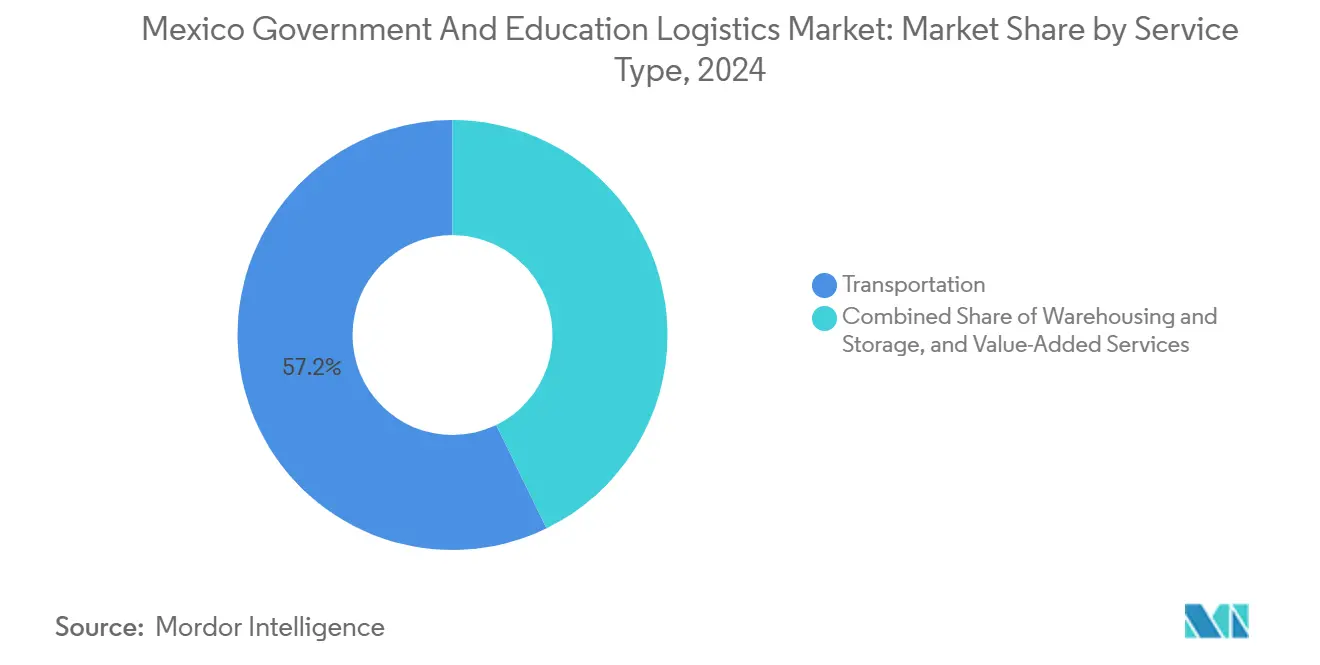

- サービスタイプ別では、輸送サービスが2024年のメキシコ政府・教育ロジスティクス市場シェアの57.20%を占め、付加価値サービスは2030年にかけてCAGR 10.20%で拡大する見込みです。

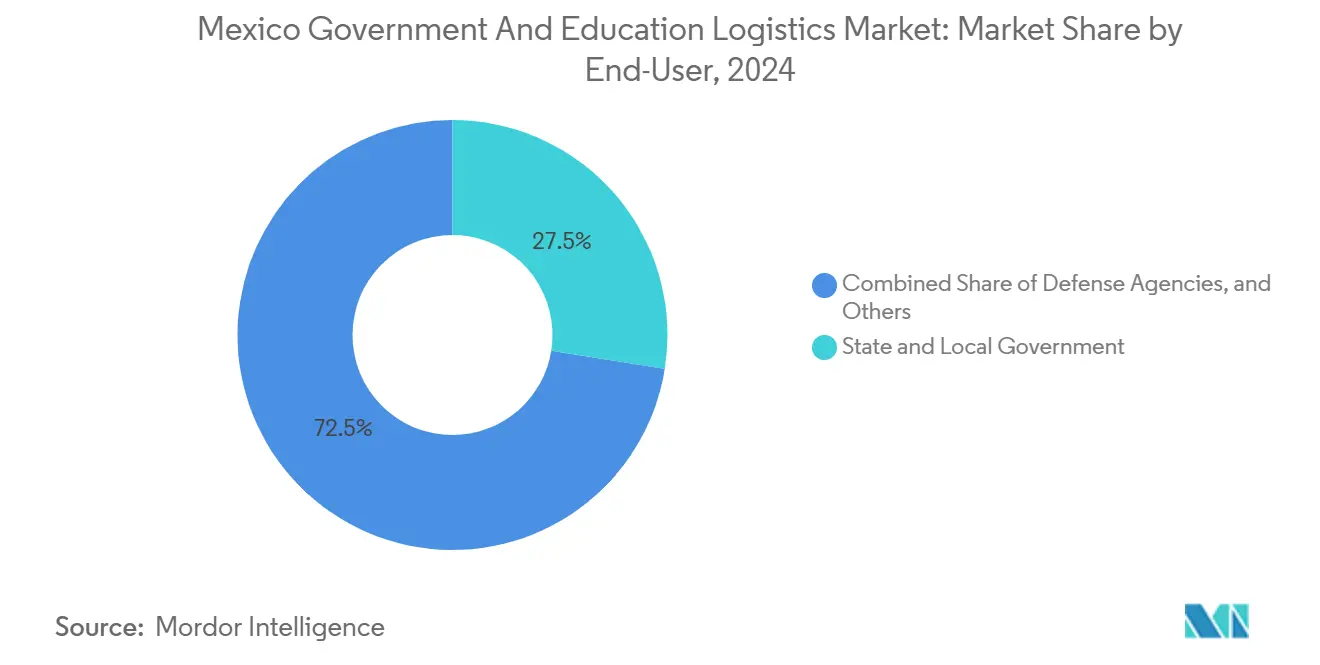

- エンドユーザー別では、州・地方政府が2024年のメキシコ政府・教育ロジスティクス市場規模の27.50%を占め、高等教育機関は2030年にかけてCAGR 9.80%で成長すると予測されています。

メキシコ政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家インフラプログラム2020年~2024年によるロジスティクス回廊の整備 | +1.8% | 中央および北部回廊に集中した全国規模 | 中期(2~4年) |

| 連邦調達プラットフォームの急速なデジタル化による3PL需要の増加 | +1.5% | 全国規模、メキシコシティ、グアダラハラ、モンテレイでの早期導入 | 短期(2年以内) |

| eラーニングの拡大によるITおよび学習デバイスの流通促進 | +1.2% | 全国規模、農村部および未整備地域を優先 | 中期(2~4年) |

| USMCAに連動したニアショアリングによる政府支援産業団地の物流増加 | +1.4% | 北部国境州、中央メキシコへの波及あり | 長期(4年以上) |

| 「Universidad en Línea」による遠隔地コミュニティへのマイクロフルフィルメント | +0.9% | 農村部、特に南部および南東部の州 | 中期(2~4年) |

| 防衛省による予防接種キャンペーンへのコールドチェーン採用 | +0.7% | 全国規模、遠隔地および先住民コミュニティを重点対象 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家インフラプログラムがロジスティクス回廊の近代化を推進

2030年までに総額1,730億メキシコペソ(96億USD)に上る連邦道路・港湾投資により、メキシコシティから国境までの輸送時間が18%短縮され、政府機関は教科書、ワクチン、建設資材の補充サイクルを加速させています。ベラクルスとサリナクルスを結ぶ全長303キロメートルの大洋間回廊は、パナマ運河ルートと比較して東西横断時間を最大40%削減し、輸入された学習デバイスや医療物資が南部の物流拠点により早く届くようになっています。滞留時間の短縮により、ロジスティクスコストは調達予算の12~15%から9~11%へと低下し、追加サービス調達のための財政余力が生まれています。マルチモーダル車両を保有するプロバイダーは、回廊の節目に連動したプレミアム契約を獲得するため、道路・鉄道・短距離海運を組み合わせたサービスを提供しています。回廊容量の拡大に伴い、メキシコ政府・教育ロジスティクス市場は専門運送業者にとっての競争余地を広げ、テクノロジーを活用したスケジューリングおよび予知保全サービスの成長を促しています[1]インフラ・通信・運輸省、「国家インフラプログラム2025年~2030年」、メキシコ政府、gob.mx 。

連邦調達のデジタル化がサードパーティロジスティクスの採用を加速

2025年4月に開始されたComprasMXは、50万メキシコペソ(27,800USD)を超えるすべての契約においてリアルタイム追跡と納品確認を義務付け、半年以内に3PL登録件数が34%急増しました。Llave MXデジタルIDシステムとの統合により、月間210万件の認証済みトランザクションが処理され、ISO 27001の義務化を通じてサイバーセキュリティへの要求水準が高まっています。教育関連輸入品の通関は、従来の1週間から24~48時間へと短縮され、連邦教科書プログラムのフルフィルメントサイクルが改善されています。標準化されたサービスレベル契約により、政府機関はロジスティクスコストを23%削減したと報告しており、運送業者はコンプライアンス維持のためにAPIベースの可視化プラットフォームへの投資を進めています。メキシコ政府・教育ロジスティクス市場はベンダープールの拡大から恩恵を受けていますが、データセキュリティの堅牢性とAPIへの精通を示せるプロバイダーのみが高水準の契約量を獲得できます[2]公共機能省、「ComprasMXプラットフォーム成果報告2025年」、メキシコ政府、gob.mx 。

eラーニングインフラの拡大が専門的な流通ネットワークを創出

2024年に政府が出荷したタブレットおよびノートパソコン180万台は、パンデミック前の水準から67%増加し、32,000校の農村部の学校へのラストマイル対応が求められました。テレセクンダリア向けのロジスティクスコストは、未舗装道路やマルチモーダル輸送のため、1台あたり45~60USDに上ります。プロバイダーは現在、デバイスの設定、現地語コンテンツの追加、保証対応のための返品梱包キットの提供を行い、付加価値サービス収益を向上させています。オアハカおよびチアパス近郊の地域ハブは、共有保管とデバイスイメージングラインを活用し、リードタイムを20%短縮しています。ハイブリッド学習が継続する中、メキシコ政府・教育ロジスティクス市場は、山岳地帯の輸送中における損傷や温度変動を防ぐためのIoT対応状態監視を統合し、専門プロバイダーの参入障壁を強化していくでしょう。

USMCAのニアショアリングが政府支援産業団地のロジスティクスを拡大

2024年以降に承認された政府支援産業団地は156%増加し、用地整備および継続的なサプライチェーンサービスに向けた8億9,000万USDのロジスティクス契約が解放されました。専用貨物鉄道引込線、保税倉庫、ジャストインタイムのシャトルレーンが、自動車、電子機器、医療機器クラスターと国境越えポイントを結び、越境サイクルタイムを最大40%短縮しています。クリーンルーム輸送および温度管理保管の認証を取得した運送業者は、特に政府機関が試験ラボや税関事務所を団地内に併設している場合に、複数年契約を獲得しています。地域開発銀行による23億USDの融資が支援道路・鉄道の整備を賄い、少なくとも10年間にわたる安定した貨物輸送を確保しています。その結果、メキシコ政府・教育ロジスティクス市場は、危険物取り扱いから同期化された労働者シャトル運営に至るまで、専門サービスのポートフォリオを深化させています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門の予算上限による価格圧縮の激化 | -1.3% | 全国規模、州・市レベルへの影響が大きい | 短期(2年以内) |

| 南部州における鉄道接続の限界 | -0.8% | 南部メキシコ、特にチアパス、オアハカ、ゲレロ | 長期(4年以上) |

| 寄贈学用品に関する複雑な通関規則 | -0.6% | 全国規模、主要港湾および国境越えポイントに集中 | 中期(2~4年) |

| 農村部の学校ルートにおける貨物セキュリティリスク | -0.9% | 農村部、特に犯罪率の高い州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

公共部門の予算制約がロジスティクスコスト最適化を促進

サービスへの期待が高まる一方、2025年の連邦ロジスティクス予算は名目上横ばいに据え置かれ、インフレ率が4.8%に達したため、政府機関は新規入札において15%のコスト削減を要求せざるを得ない状況となっています。18の州がロジスティクス予算を8~12%削減しながらも配送義務を拡大し、プロバイダーの利益率を圧迫しています。対応策として、INDAABINは統合配送ルートを義務付け、運送業者に動的ルート最適化と共有フリートモデルの採用を迫っています。中小の地域プロバイダーは運転資金の逼迫に直面しており、大規模ネットワークとのM&Aまたは下請け契約が加速しています。こうしてメキシコ政府・教育ロジスティクス市場は、テクノロジーを活用した大規模プレイヤーと、厳格なコスト・トゥ・サーブ目標を満たすほど機敏なニッチ専門業者との間で二極化しています[3]保健省、「予防接種コールドチェーン2024年」、メキシコ政府、gob.mx 。

南部メキシコの鉄道インフラの不足がロジスティクス効率を制限

南部州の活動中の貨物鉄道は847キロメートルにとどまり、全国平均密度を60%下回っているため、政府貨物の78%がコストの高いトラック輸送に依存しています。公立学校や診療所へのロジスティクスコストは北部より25~35%高くなっています。トレン・マヤは2027年以降まで有意義な貨物スロットを追加できず、単一モードの道路輸送への依存と燃料価格変動へのリスクが長引いています。プロバイダーはセキュリティ護衛とトランスロードノードでリスクを軽減していますが、追加の保険料が発生しています。これらの制約は、メキシコ政府・教育ロジスティクス市場における本来堅調な見通しを抑制しており、将来のインフラ法案においてマルチモーダルへのコミットメントの必要性を浮き彫りにしています[4]「教育2024年」、国立統計地理情報院、inegi.org.mx。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値成長の中での輸送の優位性

輸送サービスは2024年のメキシコ政府・教育ロジスティクス市場シェアの57.20%を占め、政府貨物の85%を担う17万6,000キロメートルの連邦道路網に支えられています。鉄道のベラクルス回廊の改善により都市・港湾間の輸送時間が22%短縮され、2030年にかけてCAGR 6.8%でメキシコ政府・教育ロジスティクス市場規模における鉄道の貢献度を高めると予測されています。航空貨物は医療緊急事態や時間的制約のある試験資材を支援し、沿岸海運は公共事業プロジェクト向けのバルク商品を取り扱っています。激しい競争により、運送業者は連邦の透明性基準を満たすためにRFIDベースの貨物監視と暗号化された電子納品証明を追加しています。

付加価値サービスは年率10.20%の成長が予測されており、在庫可視性、温度管理、デバイス設定に対する政府の需要から生まれています。予防接種プログラム向けのコールドチェーン業務だけで年間1億8,000万USDを生み出しています。プロバイダーはキッティング、品質保証サンプリング、逆物流を統合契約にまとめ、1件あたりの収益を向上させています。ComprasMXと統合された自動補充ダッシュボードにより、政府機関はリアルタイムで在庫水準を追跡でき、99%のフィルレート遵守を実証したプロバイダーの契約更新を促進しています。公共機関が優先回廊近くに倉庫を集約するにつれ、メキシコ政府・教育ロジスティクス市場は、連邦の持続可能性指標に沿ったロボティクス、ピック・トゥ・ボイスシステム、太陽光発電冷蔵設備への投資を呼び込んでいます。

エンドユーザー別:州政府がリードし高等教育が加速

州・地方政府は2024年のメキシコ政府・教育ロジスティクス市場規模の27.50%を占め、2,540万人のK-12学生と18万校の公立学校を支援しています。教室、診療所、市民センターの分散したネットワークは年間1,200万件以上の配送ポイントに相当し、地域運送業者に安定した輸送量をもたらしています。政府機関はコスト、時間厳守、セキュリティを均等に重視するバランスト・スコアカード指標を優先し、プロバイダーにテレマティクスおよびドライバー行動分析への投資を促しています。

高等教育機関はCAGR 9.80%のペースで成長すると予測されており、研究機器、実験室用化学品、越境学術交流向けの専門ロジスティクスを活用しています。大学がクラウド設定済みデバイスとキャンパスマイクロフルフィルメントセンターを必要とするハイブリッド学習モデルを採用したことで、同セグメントは2024年以降、支出が43%増加しました。通関および生物安全基準への準拠は、専任の通関チームとGDP認証施設を持つ運送業者に有利に働きます。連邦資金がパフォーマンスベースの支払いトリガーを付加するにつれ、IoT由来の利用データを取得できるロジスティクスパートナーは契約の継続性を強化し、メキシコ政府・教育ロジスティクス市場の強靭性を高めています。

地域分析

中央メキシコは最高のロジスティクス密度を誇り、メキシコシティとメキシコ州がベニート・フアレス国際空港(ASA)を通じて全国人口の21%と航空貨物量の35%を集中させています。連邦機関の本部と主要大学が半径200キロメートル以内に集積し、特に温度管理が必要なワクチンやITハードウェアを中心に安定した高付加価値の輸送を生み出しています。優れた道路・鉄道接続により、運送業者は全国配送のための在庫を集積でき、全市区町村の70%に24時間以内の配送を実現しています。2024年に開業した2つのスマートロジスティクスパークは、自動通関インターフェースを備えた8万5,000平方メートルの保税倉庫を追加し、都市部の混雑を緩和し当日フルフィルメント指標を向上させています。

北部国境州—ヌエボレオン、チワワ、タマウリパス—は、USMCAの産業団地に連動した増大する輸送量を取り込み、47か所の陸上港湾(INM)を通じて国際貿易の40%を処理しています。保税通関レーン、C-TPAT準拠ヤード、24時間365日の検査体制により、ロジスティクスプロバイダーは厳格なセキュリティプロトコルと米国側との間のリアルタイムデータ交換を維持することが求められます。2024年に32億USDの民間投資が投じられ、最新のクロスドックおよびコールドチェーン設備が整備され、ワクチン輸送の温度コンプライアンス率が99.8%に向上しました。運送業者は二国間ドライバープールとドロップ・アンド・フック式トレーラーを活用し、2時間以内に国境越えを完了させ、国境沿いの連邦資金による医療施設へのサービス信頼性を高めています。

南部州—チアパス、オアハカ、ゲレロ—は、地形、セキュリティ、インフラの不足によりロジスティクスコストが25~35%増加しています(CONEVAL)。遠隔地の先住民コミュニティは、最終配送にトラック、川船、荷役動物を組み合わせた混合輸送に依存しています。学校給食物資へのセキュリティ護衛が保険コストを押し上げ、冷蔵保管ノードの不足が腐敗リスクを高めています。大洋間回廊やトレン・マヤなどの政府プログラムは2028年までの接続改善を約束していますが、それまでの間は地域コミュニティとの繋がりを持つ専門地域プロバイダーがラストマイルを支配しています。オアハカでの緊急検体向けドローン配送の連邦資金パイロット事業が2025年末にテスト飛行を開始し、将来的なコスト効率の高い代替手段とメキシコ政府・教育ロジスティクス市場の潜在的な底上げを示唆しています。

競争環境

メキシコ政府・教育ロジスティクス市場には年間28億USDの契約を争う約15~20社の有力競合他社が存在し、中程度の分散状態にあります。UPSによる2024年のEstafeta買収(11億USD)は、100%の全国カバレッジ、ComprasMXへの高度なAPIインターフェース、連邦輸送の12%シェアを持つ最大の統合フリートを確立しました(UPS)。DHL Groupは2024年12月に開設したケレタロのコールドチェーンハブを活用して保健省の入札を追求し、800人の雇用と40%の温度管理容量増強を実現しています(DHL)。Grupo Traxionは地域トラック輸送とISO 14001認証の持続可能性資格を組み合わせ、高まる環境スコアリング基準を満たすことで地方契約を確保しています。

NowportsやSkydropXなどのテクノロジーファーストの新興企業はAI駆動のルーティングとIoTベースの資産追跡を提供していますが、政府入札が複数年の監査済み財務諸表とISO準拠のデータセキュリティ認証を要求するため、参入障壁に直面しています。それでも、既存の運送業者とのパートナーシップにより、これらのスタートアップは回廊整備資金へのアクセスを得ながら、連邦バイヤーが重視する可視化レイヤーを強化しています。サービス差別化のトレンドは、在庫計画のための予測分析、機密物資のブロックチェーンによる保管連鎖記録、農村部の予防接種活動向けの太陽光発電冷蔵設備に集中しています。

予算上限を抱える政府機関がコストを15%削減しながらも高い定時配送性能を要求するため、価格競争が激化しています。プロバイダーは、教科書、ワクチン、建設資材の積荷を最適化された回廊に沿って統合する共有資産モデルで対応し、車両稼働率を83%に改善しています。テレマティクスベースの安全プログラムを持つ運送業者は事故率も低下させており、これは省庁のスコアカードでますます重視されるKPIとなっています。長期的には、入札にESG指標を組み込み、カーボントラッキングダッシュボードを提示する市場リーダーが、メキシコ政府・教育ロジスティクス市場における競争優位を拡大していくでしょう。

メキシコ政府・教育ロジスティクス産業のリーダー企業

DHL Group

Estafeta

Grupo Traxion

FedEx

United Parcel Service, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:DHL Groupはケレタロに5万平方メートルのコールドチェーン施設を建設するため11億メキシコペソ(6,100万USD)の拡張を確認し、800人の雇用を創出。

- 2024年9月:FedEx Expressメキシコがグアダラハラとモンテレイに温度管理施設を開設し、ヘルスケアおよび大学研究契約の拡大を図る。

- 2024年7月:UPSがEstafetaの11億USD買収を完了し、政府入札向けに国内最広範なネットワークを構築。

- 2024年2月:DHL社がネクストラルパンに3万5,000平方メートルのグリーンデザインを採用した自動化T-Mexパークキャンパスを開設し、公共部門調達を目指す(DHL)。

メキシコ政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 |

レポートで回答される主要な質問

2030年のメキシコ政府・教育ロジスティクス市場の予測値は?

市場は2030年までに162億USDに達し、2025年~2030年のCAGRは8.25%と見込まれています。

最も急速に拡大しているサービスセグメントはどれですか?

コールドチェーンおよびデバイス設定ニーズに牽引された付加価値サービスは、2030年にかけて年率10.20%の成長が予測されています。

ComprasMXは契約のダイナミクスをどのように変えましたか?

2025年の開始によりリアルタイム追跡と標準化されたサービスレベル契約が義務付けられ、6か月以内に3PL登録件数が34%拡大し、平均調達ロジスティクスコストが23%低下しました。

高等教育機関がロジスティクスプロバイダーにとって重要な理由は何ですか?

ハイブリッド学習モデルと研究のグローバル化により、2024年以降、大学のロジスティクス支出が43%増加し、専門的な通関代行と安全な実験室機器取り扱いへの需要が生まれています。

ロジスティクスコストの格差が最も大きい地域はどこですか?

南部州は鉄道インフラの不足と困難な地形により25~35%高いコストが発生しており、北部国境州は高度なマルチモーダル接続の恩恵を受けています。

最終更新日: