Tamanho e Participação do Mercado de Serviços de Corretagem de Frete no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

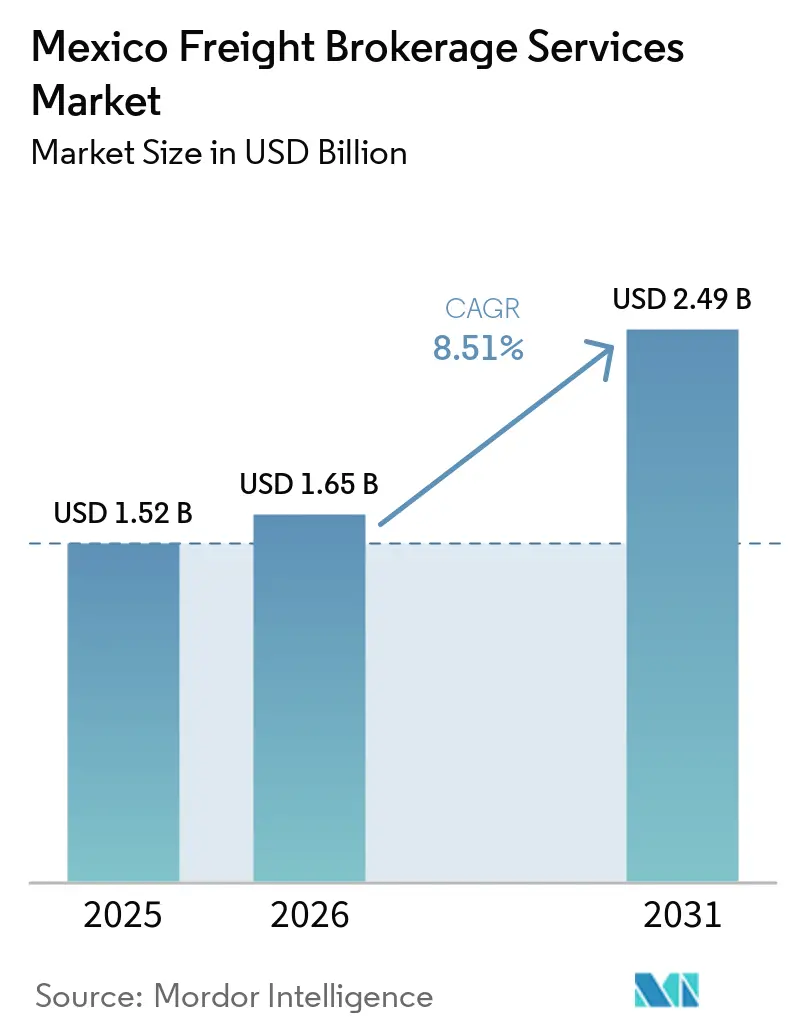

| Tamanho do mercado no ano base (2025) | 1.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.51% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Corretagem de Frete no México por Mordor Intelligence

O tamanho do mercado de serviços de corretagem de frete no México está projetado para expandir de USD 1,52 bilhão em 2025 e USD 1,65 bilhão em 2026 para USD 2,49 bilhões até 2031, registrando um CAGR de 8,51% entre 2026 e 2031.

A base de consumidores em evolução do México, o aprofundamento da penetração do comércio eletrônico e as melhorias de infraestrutura apoiadas pelo governo federal estão direcionando os fluxos de frete para longe de um modelo de exportação puramente maquiladora em direção a um perfil misto de consumo doméstico e nearshoring. A modernização digital das alfândegas e as políticas de aquisição vinculadas a ESG diferenciam ainda mais o mercado de serviços de corretagem de frete no México em relação aos seus pares, recompensando intermediários que investem em conectividade via API, ferramentas de conformidade de transportadoras e painéis de rastreamento de carbono. Os volumes de Carga Fracionada (LTL) impulsionados pelo comércio eletrônico, a expansão da capacidade de cadeia de frio para exportações agroalimentares e novos corredores comerciais ancorados pelo Corredor Interoceânico estão remodelando as densidades de rotas e as dinâmicas de precificação. Embora as oscilações no preço do diesel e as auditorias mais rigorosas de subcontratados comprimam as margens, o mercado de serviços de corretagem de frete no México continua a atrair investimentos estratégicos de corretores tradicionais, startups digitais e híbridos baseados em ativos que buscam eficiências de escala.

Principais Conclusões do Relatório

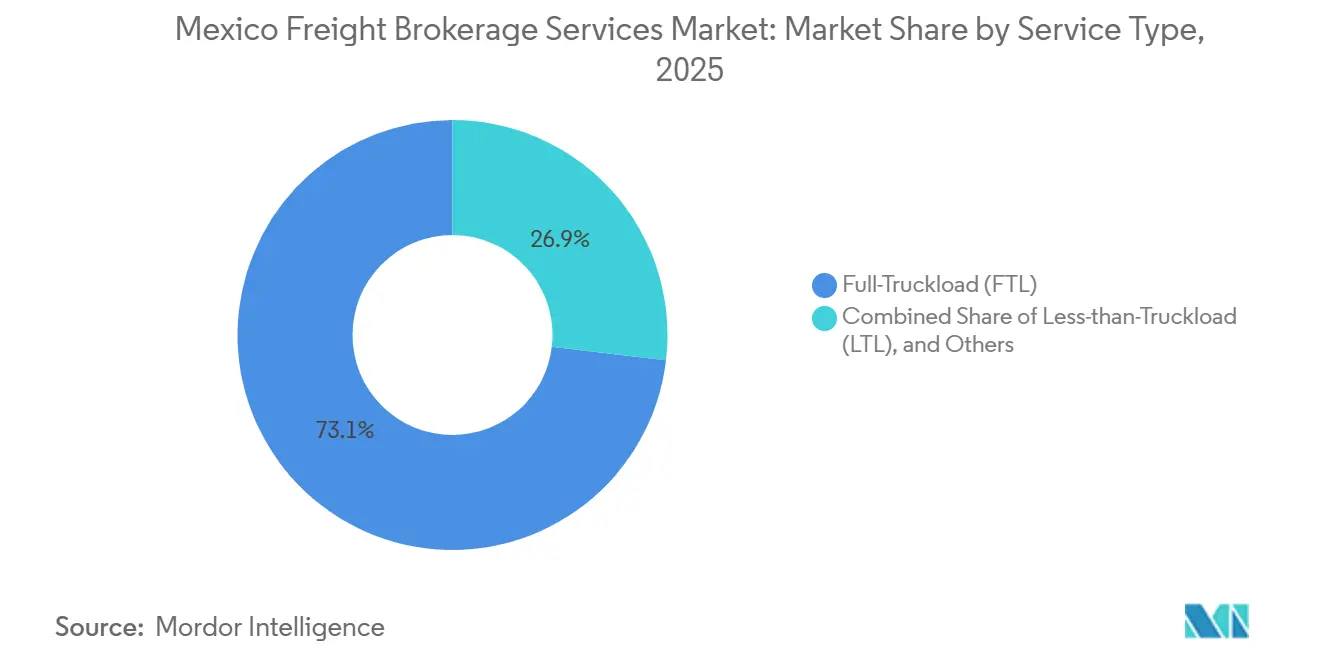

- Por serviço, as operações de Carga Completa (FTL) representaram 73,12% da participação do mercado de serviços de corretagem de frete no México em 2025, enquanto a Carga Fracionada (LTL) avança a um CAGR de 10,26% até 2031.

- Por equipamento, os baús secos detinham 46,40% do tamanho do mercado de serviços de corretagem de frete no México em 2025, enquanto os veículos refrigerados têm previsão de expansão a um CAGR de 10,57% até 2031.

- Por distância de percurso, as rotas de longa distância superaram uma participação de 63,81% do tamanho do mercado de serviços de corretagem de frete no México em 2025; as rotas locais com menos de 100 milhas registraram o CAGR mais rápido de 12,60% até 2031.

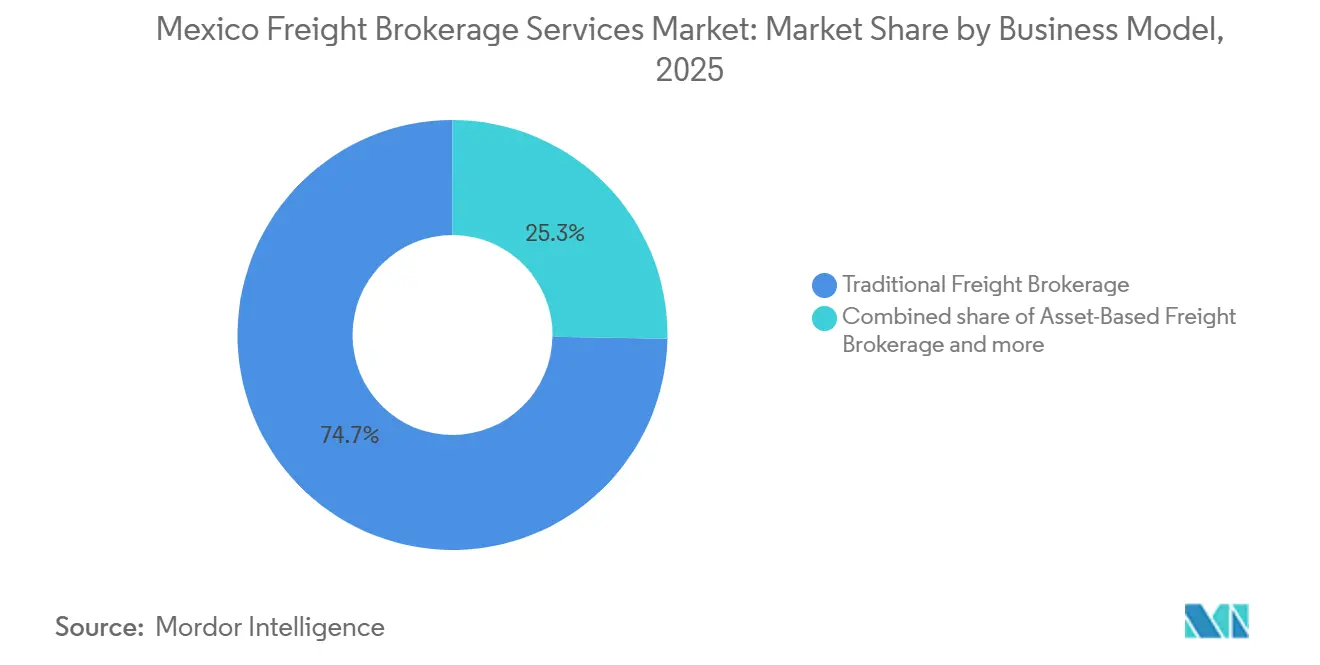

- Por modelo de negócio, os corretores tradicionais retiveram 74,71% de participação de mercado em 2025, porém as plataformas digitais são as de crescimento mais rápido, com um CAGR de 28,02%.

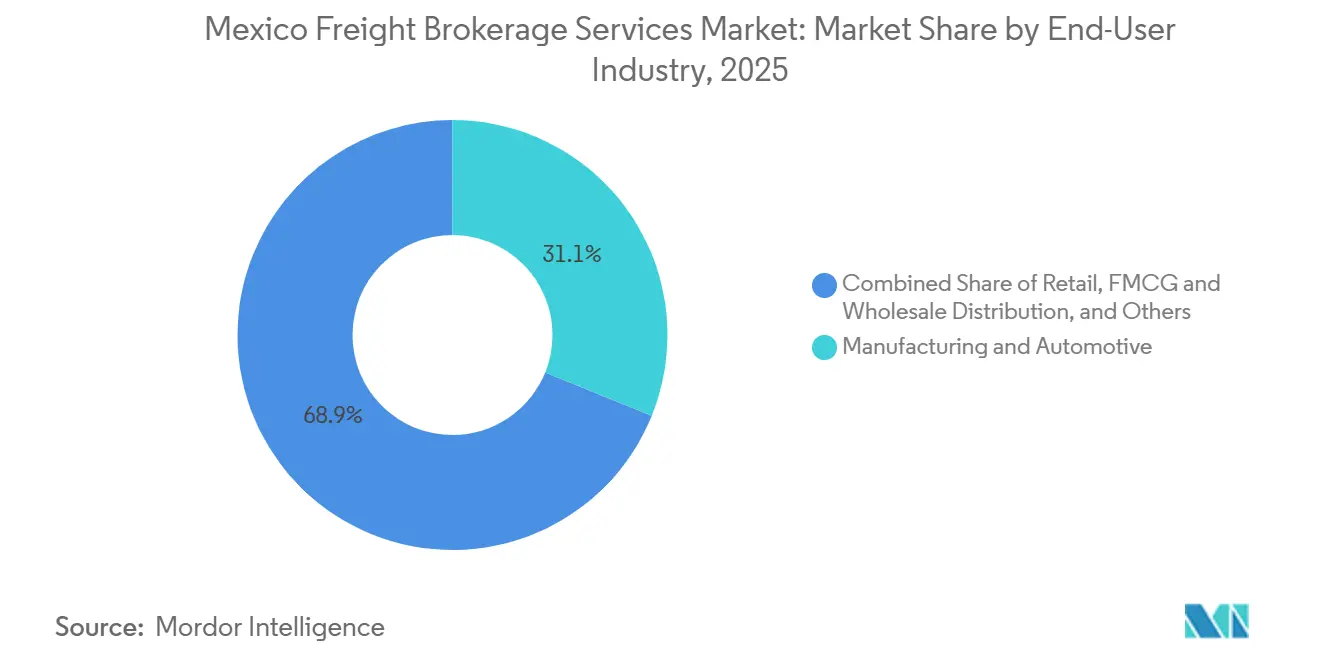

- Por usuário final, manufatura e automotivo capturaram 31,13% da participação do mercado de serviços de corretagem de frete no México em 2025; comércio eletrônico e atendimento 3PL estão crescendo a um CAGR de 21,10%.

- Por porte do cliente, as grandes empresas contribuíram com 68,13% da receita em 2025, enquanto as pequenas empresas com faturamento inferior a USD 10 milhões crescem a um CAGR de 15,57%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Corretagem de Frete no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosivo comércio eletrônico B2C doméstico impulsionando volumes de corretagem LTL | +2.3% | Nacional, regiões metropolitanas e de classe média emergente | Curto prazo (≤ 2 anos) |

| Rápida expansão da capacidade de cadeia de frio para exportações agroalimentares | +1.7% | Estados da costa do Pacífico, Michoacán, Jalisco | Médio prazo (2-4 anos) |

| A modernização de rodovias e portos federais está desbloqueando novos corredores | +1.9% | Corredor Interoceânico, portos do Pacífico e do Golfo | Longo prazo (≥ 4 anos) |

| Projetos-piloto de desembaraço aduaneiro habilitados por blockchain | +1.1% | Cruzamentos da fronteira norte, rotas do USMCA | Médio prazo (2-4 anos) |

| Mandatos de aquisição de frete vinculados a ESG | +0.9% | Nacional, multinacionais | Médio prazo (2-4 anos) |

| APIs de "corretor integrado" incorporadas em ERPs de PMEs | +0.6% | Nacional, polos de PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Explosivo Comércio Eletrônico B2C Doméstico Impulsionando Volumes de Corretagem LTL

Os gastos com varejo online do México estão a caminho de atingir USD 70 bilhões até 2027, crescendo 23% ao ano e multiplicando cargas de pequenos volumes e LTL que exigem consolidação densa, roteamento dinâmico e serviços de visibilidade em tempo real fornecidos por corretores de frete. A demanda metropolitana domina hoje, mas cidades secundárias ganham participação rapidamente à medida que a banda larga e as carteiras digitais se expandem. Picos sazonais como o Buen Fin geram picos lucrativos de tarifas spot para intermediários que mantêm carteiras diversificadas de transportadoras. Os embarcadores, especialmente as PMEs, gravitam em torno de portais de autoatendimento que prometem preços transparentes, impulsionando a curva de adoção digital do mercado de serviços de corretagem de frete no México[1]"Prevê-se que o comércio eletrônico no México atinja USD 70 bilhões até 2027," THELOGISTICSWORLD, thelogisticsworld.com.

Rápida Expansão da Capacidade de Cadeia de Frio para Exportações Agroalimentares

As exportações recordes de abacate e frutas vermelhas do México, apoiadas pela expansão de armazenamento a frio de USD 380 milhões da Lineage Logistics em 2025, sustentam o crescimento de dois dígitos nas rotas com controle de temperatura. Corretores especializados em conformidade com a NOM-251 e com a FDA capturam cargas premium ao salvaguardar a integridade durante o transporte por meio de sensores IoT e gerenciamento proativo de exceções. O aumento dos volumes de culturas orgânicas e especiais eleva ainda mais a utilização de veículos refrigerados, reforçando o potencial de margem do mercado de serviços de corretagem de frete no México nos nichos de cadeia de frio.

Projetos Federais de Modernização de Rodovias e Portos Desbloqueando Novos Corredores de Frete

O Corredor Interoceânico de USD 50 bilhões, juntamente com as melhorias portuárias em Manzanillo, Veracruz e Lázaro Cárdenas, redireciona o tráfego para novas rotas leste-oeste e reduz a dependência de cruzamentos congestionados no norte. Corretores que entram cedo consolidam parcerias com transportadoras, ganhando densidade de rota de pioneiro antes que a concorrência de tarifas se intensifique. Parques industriais ao longo desses polos prometem demanda cativa de drayage e última milha, expandindo o mercado de serviços de corretagem de frete no México além de seus clusters históricos[2]"Ventanilla Única de Comercio Exterior," Governo do México, gob.mx.

Projetos-Piloto de Desembaraço Aduaneiro Habilitados por Blockchain Reduzindo os Tempos de Espera na Fronteira

A digitalização de janela única do VUCEM juntamente com os projetos-piloto de blockchain reduz as filas de inspeção e aumenta a previsibilidade, uma capacidade que os corretores monetizam por meio de SLAs de entrega mais rigorosos e alívio do capital de giro para os estoques dos embarcadores. Intermediários menores aproveitam a plataforma aberta para competir em rotas internacionais sem equipes internas de alfândega, democratizando ainda mais o setor de serviços de corretagem de frete no México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do diesel comprimindo as margens de taxa de captação | -1.4% | Nacional, corredores de alta intensidade de combustível | Curto prazo (≤ 2 anos) |

| Auditorias mais rigorosas de legislação trabalhista para subcontratados | -1.0% | Nacional, zonas de fiscalização metropolitana | Médio prazo (2-4 anos) |

| Escassez de financiamento de capital de risco doméstico para tecnologia de frete | -0.8% | Polos tecnológicos da Cidade do México e de Monterrey | Longo prazo (≥ 4 anos) |

| Aumento de ataques cibernéticos em plataformas TMS de corretores | -0.6% | Nacional, operadores centrados em nuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Diesel Comprimindo as Margens de Taxa de Captação

A volatilidade dos preços do diesel no México impacta significativamente os corretores de frete, particularmente em rotas mais curtas de 500 milhas, onde os custos de combustível representam uma grande parcela das despesas das transportadoras. Os contratos de taxa fixa tornam-se rapidamente não lucrativos durante as altas nos preços do combustível, forçando os corretores a escolher entre simplicidade e proteção de margem. Optar por preços indexados ao combustível reduz o risco financeiro ao se ajustar às flutuações do mercado, mas adiciona complexidade para os embarcadores. Essa complexidade compromete a experiência de serviço direta que tradicionalmente diferencia as corretoras.

Auditorias Mais Rigorosas de Legislação Trabalhista para Subcontratados Aumentando os Custos de Conformidade

Auditorias mais rigorosas de subcontratados no México estão aumentando os custos de corretagem, pois os corretores agora devem verificar a conformidade das micro-transportadoras com as obrigações trabalhistas, previdenciárias e fiscais. Esse processo adiciona documentação de integração e verificações extras, aumentando o risco de rejeição de operadores não conformes e levando a maiores custos de conformidade e a um conjunto reduzido de transportadoras informais de baixo custo. Consequentemente, a obtenção de capacidade spot acessível tornou-se mais difícil. Os fluxos de trabalho de documentação digital reduzem o atrito, mas favorecem intermediários de maior escala com orçamentos de TI mais robustos, empurrando o mercado de serviços de corretagem de frete no México em direção a uma consolidação gradual[3]"Projetos de Modernização de Rodovias 2025-2026," Secretaria de Infraestrutura, Comunicações e Transportes, gob.mx.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Impulso do LTL Remodela o Mix

O CAGR de 10,26% do LTL ressalta como as entregas fragmentadas do comércio eletrônico inclinam os padrões de frete em direção a cargas menores e mais frequentes. O tamanho do mercado de serviços de corretagem de frete no México para LTL está definido para expandir mais rapidamente do que a Carga Completa até 2031, à medida que os vendedores online demandam redes ágeis que consolidam a demanda em nível de encomenda em movimentos de linha de transporte eficientes em termos de custo. O FTL tradicional, embora ainda comandando 73,12% de participação de mercado em 2025, agora coexiste com modelos híbridos onde os corretores combinam percursos FTL de tronco com cross-docking LTL baseado em terminais para preservar a velocidade sem inflar os custos. Motores de roteamento avançados, APIs de quadros de carga e transparência de preços em tempo real permitem que os corretores ajustem a lucratividade das rotas, dando aos entrantes digitais uma vantagem neste segmento dinâmico.

O crescimento do LTL aumenta a necessidade de centros de micro-atendimento urbano, soluções de logística reversa e planejamento de capacidade de pico em torno de eventos de vendas relâmpago. Essas capacidades alimentam um ciclo virtuoso de aquisição de dados e otimização algorítmica, reforçando os efeitos de rede para corretores que garantem densidade de volume primeiro. Por outro lado, agentes legados menores correm o risco de desintermediação, a menos que aproveitem marketplaces digitais de marca branca ou se juntem a redes cooperativas para agregar frete[4]"Modernização de Terminal e Conclusão da Expansão de Capacidade," Autoridade Portuária, puertomanzanillo.com.mx.

Por Tipo de Equipamento: Veículos Refrigerados Garantem Margens Premium

O CAGR previsto de 10,57% para veículos refrigerados reflete a demanda persistente de cadeia de frio impulsionada pelas exportações agrícolas e pela produção farmacêutica. A participação do mercado de serviços de corretagem de frete no México em capacidade refrigerada está definida para crescer à medida que gigantes de infraestrutura como Lineage e Americold ancoram redes de armazéns ao longo dos corredores de produção. Alertas de desvio de temperatura, incorporados nos painéis de telemática dos corretores, suportam KPIs contratuais vinculados à preservação da vida útil, legitimando taxas de corretagem mais altas. Os baús secos retiveram uma participação de mercado de 46,40% que escala vantagens para carga geral, porém a volatilidade das tarifas é atenuada em comparação com os equipamentos refrigerados, onde os picos sazonais de colheita estimulam picos de tarifas spot.

O escrutínio regulatório sob a NOM-251 e as regras da FDA dos EUA eleva os custos de conformidade, erguendo barreiras de entrada que favorecem corretores com equipes internas de garantia de qualidade. Plataformas, semi-reboques de baixo perfil e tanques permanecem nichos estáveis atendendo à logística de construção, maquinário e granéis líquidos, mas sua natureza fragmentada limita o ROI tecnológico, direcionando a maior parte do investimento digital para os segmentos seco e refrigerado.

Por Distância de Percurso: Rotas Locais Capturam os Benefícios do Comércio Eletrônico

Os percursos locais com menos de 100 milhas lideram o crescimento com um CAGR de 12,60%, à medida que as marcas posicionam o estoque mais próximo dos consumidores e os modelos de entrega da economia gig florescem. A densidade de rotas dentro da Cidade do México, Guadalajara e Monterrey se expande, permitindo que os corretores se afastem da dependência de longa distância em direção a circuitos de múltiplas paradas no mesmo dia que maximizam a utilização de motoristas e veículos. O tamanho do mercado de serviços de corretagem de frete no México associado a percursos locais superará os segmentos regional e de longa distância entre 2026 e 2031.

As rotas de longa distância mantêm 63,81% de participação de mercado, sustentando as exportações transfronteiriças e os corredores de manufatura norte-sul, porém agora enfrentam concorrência modal de soluções intermodais caminhão-ferrovia. Os percursos regionais fornecem o tecido conectivo entre clusters do interior e portos de dupla costa, dando aos corretores opções para flexibilizar a capacidade quando escassez de combustível ou chassis atinge os segmentos de longa distância.

Por Modelo de Negócio: Plataformas Digitais Aceleram, mas Híbridos Prosperam

As plataformas digitais de frete aceleram a 28,02% de CAGR, automatizando fluxos de trabalho de licitação, tarifas e rastreamento para a base de embarcadores PME do México. As agências tradicionais ainda dominam a participação de mercado em 74,71% em 2025, por meio de relacionamentos legados, tratamento complexo de exceções e garantias de crédito que os players exclusivamente digitais têm dificuldade em replicar em escala. Consequentemente, um futuro híbrido emerge onde os incumbentes integram camadas de API em seus sistemas TMS principais, enquanto os pure-plays recrutam operadores veteranos para gerenciar escalações, dividindo o setor de serviços de corretagem de frete no México em camadas de alto contato e alta velocidade.

Os corretores baseados em ativos protegem o risco de capacidade com frotas próprias, conquistando contratos estratégicos de manufatura que valorizam a confiabilidade. As empresas com modelo de agente aproveitam carteiras de vendas baseadas em comissão, ampliando o alcance sem altos custos fixos, mas absorvendo desafios de controle de marca quando ocorrem falhas de serviço.

Por Setor de Usuário Final: Manufatura Mantém Volume, Comércio Eletrônico Impulsiona o Crescimento

A manufatura automotiva e industrial mantém uma participação de mercado de 31,13%, alimentando cargas constantes em direção norte para as cadeias de suprimentos dos Estados Unidos. No entanto, o segmento de comércio eletrônico e 3PL, escalando a 21,10% de CAGR, contribui com a maior parte da receita incremental de corretagem, adicionando complexidade de SKU e pressão de velocidade de entrega que recompensam a orquestração sofisticada de cargas.

A agricultura, apoiada por redes de cadeia de frio, e os produtos farmacêuticos, que exigem manuseio em conformidade com as Boas Práticas de Distribuição, juntam-se aos clientes de construção e energia para completar uma base de demanda diversificada que isola o mercado de serviços de corretagem de frete no México de desacelerações específicas de setores.

Por Porte do Cliente: PMEs Democratizam a Demanda por Corretagem

As PMEs com faturamento inferior a USD 10 milhões apresentam um CAGR de 15,57%, capacitadas por portais TMS em nuvem e widgets de frete ERP integrados que nivelam a curva de aprendizado para licitar uma carga. Embora o ticket médio fique atrás das contas empresariais, o grande número de embarcadores PME dilui o risco de concentração e constrói receita recorrente.

As grandes empresas, controlando 68,13% da participação de mercado de 2025, continuam a conceder contratos plurianuais, mas agora esperam relatórios de ESG, dados de carbono por rota e garantias de resiliência cibernética antes de assinar.

Análise Geográfica

A geração de frete migra do histórico cinturão maquiladora do Norte para o triângulo do Bajío de Guanajuato, Querétaro e Aguascalientes, onde as montadoras automotivas e aeroespaciais equilibram a orientação para exportação com a proximidade à bacia de consumo da Cidade do México. O tamanho do mercado de serviços de corretagem de frete no México atribuível a este cluster central cresce de forma constante à medida que os fluxos bidirecionais reduzem as penalidades de quilômetros rodados em vazio e melhoram o rendimento das transportadoras.

Os 10 parques industriais planejados do Corredor Interoceânico prometem conectividade leste-oeste, impulsionando a demanda de corretagem para drayage e distribuição interna em torno de Salina Cruz e Coatzacoalcos. Os embarcadores que exportam por Manzanillo e Veracruz ganham ligações diretas com a Ásia, desbloqueando estratégias de distribuição centradas no México que dependem menos dos gateways dos Estados Unidos.

Estados do norte como Nuevo León e Chihuahua mantêm massa crítica com fluxos transfronteiriços, porém o congestionamento e os custos de conformidade empurram parte do tráfego para o sul. Os estados agrícolas da costa do Pacífico, incluindo Jalisco, Sinaloa e Michoacán, sustentam os volumes de corretagem refrigerada. As aglomerações urbanas impulsionam a intensidade da corretagem de última milha, tornando a análise de pares de cidades e as capacidades de despacho de transportadoras locais indispensáveis para a diferenciação competitiva em todo o mercado de serviços de corretagem de frete no México.

Cenário Competitivo

O mercado é moderadamente fragmentado, com grandes players globais (C.H. Robinson, RXO, J.B. Hunt ICS) coexistindo ao lado de líderes domésticos (Traxion, Promologistics) e desafiantes digitais emergentes como a Nuvocargo. Os corretores tradicionais reforçam suas defesas por meio de atualizações proprietárias de TMS, plataformas de pagamento a transportadoras e centrais de atendimento ao cliente bilíngues, enquanto os digitais pure-play garantem rodadas de capital de risco apesar dos escassos pools de capital do México, com o objetivo de automatizar cada etapa do processo de licitação ao liquidação.

A corretagem de cadeia de frio emergiu como um nicho de alta margem, onde os incumbentes aproveitam alianças de infraestrutura com Lineage e Americold para oferecer monitoramento de temperatura de ponta a ponta que os concorrentes menores têm dificuldade em financiar. Os investimentos em segurança cibernética diferenciam os corretores voltados para empresas, pois incidentes de ransomware levam embarcadores da Fortune 500 a verificar a prontidão SOC-2 dos parceiros.

A consolidação se acelera quando os custos de conformidade, a complexidade da precificação indexada ao combustível e os requisitos de capex tecnológico superam os fluxos de caixa dos micro-agentes. Ainda assim, boutiques especializadas com foco em frete farmacêutico de alto contato, carga de projeto superdimensionada ou rotas de última milha em terreno montanhoso mantêm posições defensáveis por meio da intimidade no serviço.

Líderes do Setor de Serviços de Corretagem de Frete no México

Traxion

C.H. Robinson Worldwide Inc.

RXO Inc.

Arrive Logistics

BlueGrace Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: RXO integrou APIs de transportadoras mexicanas locais em sua plataforma proprietária, elevando a visibilidade de carga em tempo real para clientes transfronteiriços.

- Janeiro de 2026: Arrive Logistics lançou o rastreamento de carbono por rota para corredores México-EUA, permitindo que os embarcadores auditem as emissões de Escopo 3 em relação aos mandatos de aquisição de ESG.

- Maio de 2025: J.B. Hunt ICS fez parceria com operadores ferroviários mexicanos para fornecer ofertas integradas de caminhão-ferrovia conectando plantas do Bajío aos portos do Golfo.

- Abril de 2025: Lineage Logistics finalizou a primeira parcela de seu programa de armazenamento a frio de USD 380 milhões, adicionando 2,5 milhões de pés cúbicos de capacidade em Michoacán e Jalisco para apoiar as exportações de produtos agrícolas e a distribuição de medicamentos.

Escopo do Relatório do Mercado de Serviços de Corretagem de Frete no México

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Outros |

| Baú Seco |

| Veículo Refrigerado |

| Plataforma / Semi-Reboque de Baixo Perfil |

| Tanque (Granel Líquido e Químico) |

| Outros |

| Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) |

| Local (Menos de 100 milhas) |

| Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos |

| Corretagem de Frete com Modelo de Agente |

| Corretagem de Frete Digital |

| Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura |

| Petróleo, Gás, Mineração e Produtos Químicos |

| Agricultura e Alimentos / Bebidas |

| Varejo, FMCG e Distribuição Atacadista |

| Saúde e Produtos Farmacêuticos |

| Comércio Eletrônico e Atendimento 3PL |

| Outros Setores de Usuário Final |

| Grandes Embarcadores Empresariais (Mais de USD 100 M) |

| Embarcadores de Médio Porte (USD 10-100 M) |

| Pequenas Empresas (Menos de USD 10 M) |

| Por Serviço | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Outros | |

| Por Tipo de Equipamento / Reboque | Baú Seco |

| Veículo Refrigerado | |

| Plataforma / Semi-Reboque de Baixo Perfil | |

| Tanque (Granel Líquido e Químico) | |

| Outros | |

| Por Distância de Percurso | Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) | |

| Local (Menos de 100 milhas) | |

| Por Modelo de Negócio | Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos | |

| Corretagem de Frete com Modelo de Agente | |

| Corretagem de Frete Digital | |

| Por Setor de Usuário Final | Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura | |

| Petróleo, Gás, Mineração e Produtos Químicos | |

| Agricultura e Alimentos / Bebidas | |

| Varejo, FMCG e Distribuição Atacadista | |

| Saúde e Produtos Farmacêuticos | |

| Comércio Eletrônico e Atendimento 3PL | |

| Outros Setores de Usuário Final | |

| Por Porte do Cliente | Grandes Embarcadores Empresariais (Mais de USD 100 M) |

| Embarcadores de Médio Porte (USD 10-100 M) | |

| Pequenas Empresas (Menos de USD 10 M) |

Principais Perguntas Respondidas no Relatório

Com que rapidez a corretagem digital está se expandindo no México?

As plataformas digitais são o modelo de crescimento mais rápido, registrando um CAGR de 28,02% entre 2026 e 2031, impulsionadas pela reserva habilitada por API e pela visibilidade em tempo real.

Qual segmento de frete se beneficia mais do boom do comércio eletrônico no México?

A Carga Fracionada lidera o crescimento com um CAGR de 10,26%, pois os pedidos online fragmentados exigem consolidação e roteamento flexível.

Por que os veículos refrigerados são críticos para os corretores?

As exportações agrícolas e a produção farmacêutica impulsionam a demanda por veículos refrigerados a um CAGR de 10,57%, permitindo que corretores com expertise em cadeia de frio obtenham margens premium.

Qual é o impacto do projeto do Corredor Interoceânico?

O corredor leste-oeste de USD 50 bilhões desbloqueia novas rotas que reduzem o congestionamento na fronteira norte, criando vantagens de pioneiro para corretores que estabelecem redes de transportadoras na região.

Como as auditorias de legislação trabalhista afetam as margens de corretagem?

As verificações obrigatórias de conformidade de subcontratados aumentam os custos de integração e podem limitar o acesso a micro-transportadoras de baixo custo, comprimindo as margens dos corretores sem escala.

Qual segmento de clientes está crescendo mais rapidamente?

As pequenas empresas com faturamento inferior a USD 10 milhões crescem a um CAGR de 15,57%, à medida que as ferramentas em nuvem democratizam o acesso a serviços profissionais de frete.

Página atualizada pela última vez em: