Tamanho e Participação do Mercado de Consumo de Água em Data Centers do México

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2022 - 2024 |

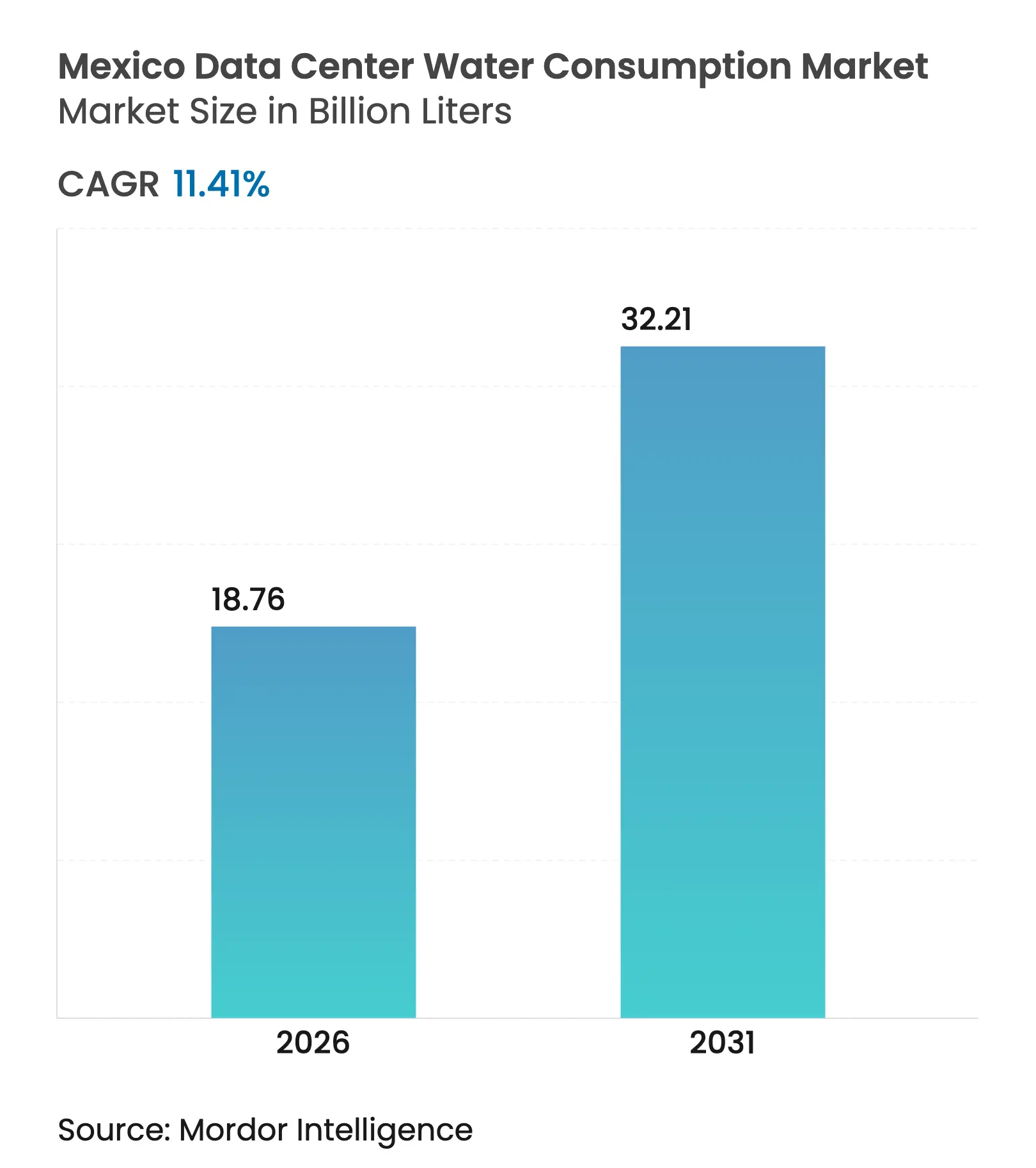

| Volume do Mercado (2026) | 18.76 Bilhões de litros |

| Volume do Mercado (2031) | 32.21 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 11.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers do México por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers do México em 2026 é estimado em 18,76 bilhões de litros, crescendo a partir do valor de 2025 de 16,84 bilhões de litros, com projeções para 2031 indicando 32,21 bilhões de litros, crescendo a um CAGR de 11,41% no período 2026-2031. O crescimento está enraizado em grandes investimentos em nuvem, na aproximação de cargas de trabalho norte-americanas e na migração constante do resfriamento a ar para o resfriamento líquido. O centro do México permanece como o principal cluster, mas expansões aceleradas em Monterrey estão redistribuindo a demanda. Os operadores estão aprofundando seus compromissos com fontes alternativas de água e sistemas de reutilização em circuito fechado à medida que regras de descarte mais rígidas se aproximam. Secas intensificadas e preços crescentes de eletricidade amplificam ainda mais o interesse na tecnologia de imersão, que promete consumo de água próximo a zero. O posicionamento competitivo depende cada vez mais da obtenção de concessões confiáveis de água, da implantação de resfriamento eficiente e da satisfação das comunidades locais que desconfiam dos picos de consumo industrial.

Principais Conclusões do Relatório

- Por região, o Centro do México liderou com 52,30% da participação no mercado de consumo de água em data centers do México em 2025, enquanto o Nordeste deve crescer a um CAGR de 14,23% até 2031.

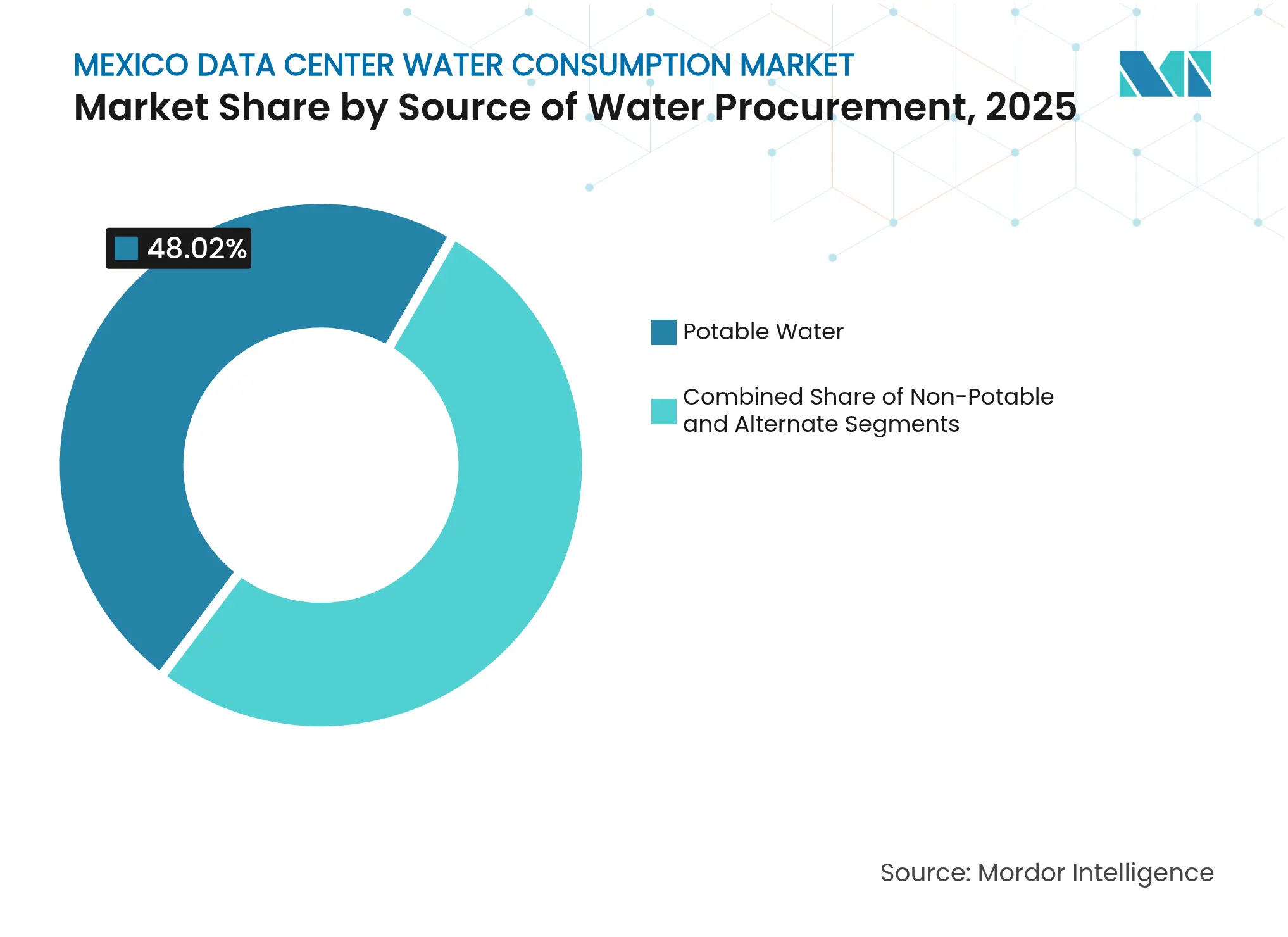

- Por fonte de água, os suprimentos potáveis representaram 48,02% da participação no mercado de consumo de água em data centers do México em 2025, enquanto as fontes alternativas de água devem se expandir a um CAGR de 14,68% até 2031.

- Por tipo de data center, as instalações de colocation capturaram 41,30% da participação no mercado de consumo de água em data centers do México em 2025; os sites hyperscale apresentam a trajetória mais rápida, com CAGR de 14,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das densidades de rack impulsionadas por IA elevando a demanda de água para resfriamento | +2.8% | Centro do México, Nordeste do México | Médio prazo (2-4 anos) |

| Fortes investimentos em hyperscale e nearshoring em Querétaro e Monterrey | +2.1% | Centro do México, Nordeste do México | Curto prazo (≤ 2 anos) |

| Tarifas de energia crescentes pressionando operadores a adotar resfriamento híbrido eficiente em água | +1.4% | Nacional, concentrado no Centro do México | Médio prazo (2-4 anos) |

| Limites de descarte mais rígidos da CONAGUA acelerando tecnologias de reutilização no local | +1.2% | Nacional, foco de fiscalização no Centro do México | Longo prazo (≥ 4 anos) |

| Compromissos corporativos de 'saldo positivo de água' da AWS, Microsoft e Google | +0.9% | Nacional, instalações hyperscale | Médio prazo (2-4 anos) |

| Incentivos estaduais para água cinza/recuperada | +0.6% | Nordeste do México, expansão nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das densidades de rack impulsionadas por IA elevando a demanda de água para resfriamento

Servidores de IA como o NVIDIA DGX H100 agora consomem até 10,2 kW por rack, em comparação com 2–4 kW em implantações legadas, elevando os volumes de resfriamento líquido para 300–500 L/h por rack.[1]NVIDIA Corporation, "Resfriamento Líquido para Sistemas DGX H100," nvidia.com À medida que os hyperscalers implantam racks com previsão de atingir 600 kW, sistemas em circuito fechado com meta de 0,2 L/kWh tornaram-se essenciais para evitar picos de consumo de água de 40–60% em comparação com projetos resfriados a ar. Os halls otimizados para IA em Querétaro intensificam essa carga, pressionando as redes municipais e acelerando a transição para fontes recuperadas e dessalinizadas. Os operadores estão combinando métodos de resfriamento líquido direto e por imersão com retrofits de torres evaporativas para que o mercado de consumo de água em data centers do México possa escalar de forma sustentável enquanto atinge as metas de desempenho.

Fortes investimentos em hyperscale e nearshoring em Querétaro e Monterrey

A AWS comprometeu USD 5 bilhões e a Microsoft USD 1,3 bilhão em infraestrutura mexicana até 2030, concentrando mais de 15 instalações em um raio de 50 km de Querétaro que já consomem aproximadamente 2,8 bilhões de litros anualmente.[2]Amazon Web Services, "AWS Anuncia Investimento de USD 5 Bilhões no México," aws.amazon.com O acesso de baixa latência aos usuários dos EUA (20–40 ms) mantém essas cidades atrativas, mas o crescimento concentra a captação em aquíferos sob pressão. Como medida de proteção, os operadores direcionam novo capital para Nuevo León, onde incentivos de reciclagem industrial de água compensam as temperaturas mais elevadas. O investimento direto é complementado por joint ventures com especialistas em tratamento que garantem conformidade com licenças e aceitação comunitária.

Tarifas de energia crescentes pressionando operadores a adotar resfriamento híbrido eficiente em água

As tarifas federais subiram de USD 119,52/MWh em 2022 para USD 151,60/MWh em 2023, um salto de 27% que elevou os custos operacionais de plantas resfriadas a ar que consomem até 40% da energia do site. O resfriamento evaporativo indireto e o resfriamento líquido em circuito fechado podem reduzir essa fatia de energia em 50–70%, e instalações que atingem um PUE de 1,05–1,10 economizam USD 2–3 milhões anualmente em um bloco de 10 MW. Embora os custos de tratamento químico aumentem, a economia favorece projetos híbridos que variam o consumo de água conforme a precificação de energia por hora, ajudando a estabilizar o crescimento do mercado de consumo de água em data centers do México diante das despesas voláteis de energia.

Limites de descarte mais rígidos da CONAGUA acelerando tecnologias de reutilização no local

A NOM-001-SEMARNAT-2021 impõe cortes de 90% na DBO e 85% nos SST até março de 2027, levando os operadores de data centers a adotar biorreatores de membrana, osmose reversa e oxidação avançada para reciclar 80–90% do descarte das torres.[3]Secretaria de Meio Ambiente e Recursos Naturais, "NOM-001-SEMARNAT-2021," semarnat.gob.mx Os 163 inspetores da CONAGUA cobrem mais de 523.000 licenças, portanto, as empresas que superam os novos limites antecipadamente mitigam a incerteza de fiscalização. O efluente reciclado alimenta diretamente os circuitos de resfriamento, reduzindo as captações de água doce e fortalecendo as licenças sociais para operar em distritos com escassez de água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Secas intensificadas e esgotamento de aquíferos no Centro do México | -1.8% | Centro do México, Noroeste do México | Curto prazo (≤ 2 anos) |

| Resistência comunitária e litígios de ONGs sobre concessões de água | -1.2% | Centro do México, Nordeste do México | Médio prazo (2-4 anos) |

| Quedas de tensão na rede elétrica limitando o tempo de operação de bombas e tratamento | -0.9% | Nacional, concentrado no Centro do México | Curto prazo (≤ 2 anos) |

| Aumento de capex/opex para membranas e produtos químicos de tratamento avançado | -0.7% | Nacional, regiões com escassez de água | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Secas intensificadas e esgotamento de aquíferos no Centro do México

O sistema Cutzamala se aproxima do "dia zero" enquanto o aquífero do Vale de Querétaro cai 2–3 m a cada ano, forçando o racionamento municipal e ameaçando as operações contínuas de resfriamento.[4]Comissão Nacional da Água, "Relatório de Disponibilidade do Sistema Cutzamala 2024," conagua.gob.mx As ondas de calor da primavera de 2024, acima de 45 °C, reduziram as reservas superficiais em 30–35%, obrigando as instalações a importar água recuperada com prêmios de USD 0,50–0,80 por m³. Os operadores reagem armazenando captação de chuva durante junho–setembro e testando geradores de água atmosférica, mas a escassez crescente ainda restringe a expansão geral do mercado de consumo de água em data centers do México.

Resistência comunitária e litígios de ONGs sobre concessões de água

Grupos locais argumentam que as captações de data centers de 15–20 milhões de L por dia equivalem às necessidades domésticas de até 150.000 residentes, desencadeando processos judiciais que prolongam os prazos de licenciamento em 12–18 meses. Mais de USD 64 bilhões em construções globais foram paralisados após disputas semelhantes. Os operadores mexicanos agora incorporam engajamento comunitário e compromissos de saldo positivo de água nos estatutos dos projetos, frequentemente concordando em devolver 110% dos volumes captados por meio de parcerias de reutilização municipal, mas o risco de litígios ainda reduz o CAGR do mercado de consumo de água em data centers do México em zonas contestadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: A Sustentabilidade Impulsiona a Adoção de Alternativas

A Água Potável detinha 48,02% de participação em 2025, mas está no caminho de superar as captações potáveis até 2028, à medida que os operadores garantem reciclagem no local e dutos de água cinza municipal. As Fontes Alternativas, incluindo águas residuais tratadas e captação de chuva, expandem-se a um CAGR de 14,68%, sustentando a fatia de crescimento mais rápido do mercado de consumo de água em data centers do México. As plantas em circuito fechado em Querétaro agora reciclam 80–90% do efluente, reduzindo as captações líquidas e aliviando a pressão regulatória. A água superficial e subterrânea permanece importante, mas enfrenta cotas mais rígidas à medida que o rebaixamento dos aquíferos se acelera. A dessalinização de água do mar, com preço de USD 2,62 por m³, ganha interesse para campi costeiros na Baixa Califórnia e em Sonora, onde extensões de dutos podem abastecer subestações no interior.

Onde as fontes potáveis antes dominavam a demanda total, as fontes alternativas de água atingiram 51,00% do tamanho do mercado de consumo de água em data centers do México para a nova capacidade aprovada em 2025. Decretos de incentivo em Nuevo León subsidiam linhas de abastecimento recuperado, reduzindo o retorno do investimento para menos de quatro anos. Unidades de geração de água atmosférica complementam as necessidades de pico durante a estação chuvosa, capturando 40–60% da precipitação anual para reutilização no local. A clareza regulatória e as crescentes expectativas comunitárias garantem que a adoção de fontes não potáveis permanecerá como a principal alavanca para equilibrar o crescimento com o estresse de recursos em todo o mercado de consumo de água em data centers do México.

Por Tipo de Data Center: A Expansão Hyperscale Remodela o Mix de Demanda

Os players de colocation mantiveram 41,30% de participação em 2025, mas as linhas hyperscale crescem 14,07% ao ano à medida que AWS, Microsoft e Google expandem seus domínios soberanos. Os halls hyperscale consomem até 3× mais água por MW porque os racks de IA geram maior calor residual, elevando sua contribuição para o tamanho do mercado de consumo de água em data centers do México. Os sites empresariais crescem marginalmente, limitados pela migração para a nuvem, enquanto as pegadas dos provedores de serviços em nuvem preenchem a lacuna de latência por meio de hubs de borda distribuídos.

As instalações hyperscale implantam resfriamento por imersão e resfriamento líquido direto que entregam efetividade de uso de água abaixo de 0,2 L/kWh. Esses avanços pressionam os provedores de colocation a modernizar halls mais antigos ou arriscar quedas de ocupação. Micro-sites de borda distribuídos pelos centros urbanos dependem de circuitos de refrigerante sem água, adicionando uma camada resiliente de capacidade sem grande impacto nos aquíferos. O mix remodelado incentiva os fornecedores de tecnologia a personalizar módulos de tratamento modulares dimensionados tanto para o descarte de hyperscale quanto para pequenos fluxos de borda, criando demanda diversificada, mas especializada, dentro do mercado de consumo de água em data centers do México.

Por Tamanho de Data Center: Instalações Mega Concentram Volume e Eficiência

As grandes instalações capturaram 35,74% da participação no mercado de consumo de água em data centers do México em 2025, enquanto os campi mega acima de 50 MW registram um CAGR de 14,46%. As vantagens de escala permitem tratamento centralizado e dutos compartilhados de água do mar ou água recuperada, reduzindo os custos unitários em 20–30%. Os projetos mega alocam efluente recuperado para fazendas internas ou redes municipais, aumentando a aceitação social.

As construções massivas acima de 100 MW integram parques de energia renovável e unidades de dessalinização no local, visando o status de saldo positivo de água. As instalações de médio porte ainda atendem às necessidades regionais de latência, mas enfrentam custos mais elevados por m³ porque não conseguem justificar arrays sofisticados de reutilização. Os halls legados de pequeno porte perdem terreno à medida que os inquilinos migram para clusters eficientes. A dinâmica de consolidação canaliza o capex para reservatórios de demanda menos numerosos, porém maiores, direcionando a inovação para módulos de filtragem em escala muito grande que se adequam ao perfil de escala em evolução do mercado de consumo de água em data centers do México.

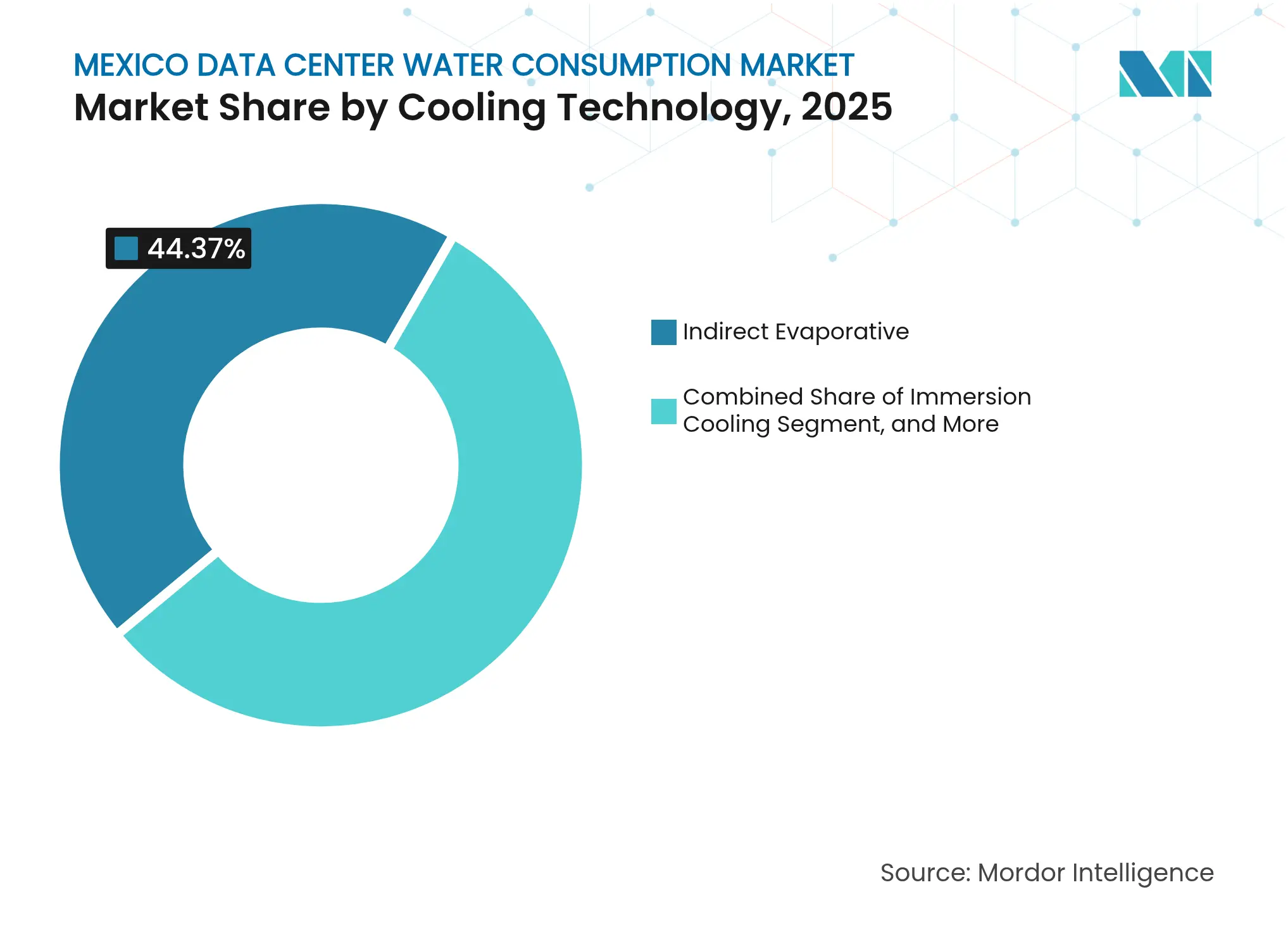

Por Tecnologia de Resfriamento: Sistemas de Imersão Lideram a Fronteira Sem Água

O resfriamento evaporativo indireto detinha 44,37% de participação em 2025, mas as configurações de imersão avançam a um CAGR de 20,32%, eliminando as torres evaporativas e reduzindo o consumo de água a quase zero. Os circuitos de resfriamento líquido direto continuam ganhando espaço para racks abaixo de 100 kW, permitindo retrofits graduais em estruturas existentes. As unidades de troca de calor sem água com circuitos de refrigerante registram PUEs de 1,15–1,25, ligeiramente superiores aos sistemas evaporativos, mas contornando as preocupações comunitárias.

Os banhos dielétricos de imersão capturam calor no nível do chip, permitindo racks de IA acima de 200 kW enquanto canalizam o fluido aquecido para projetos piloto de aquecimento urbano. As serpentinas de ar com água gelada persistem em suítes empresariais mais antigas, mas irão desaparecer à medida que os custos de conformidade para o abastecimento de reposição aumentem. Fornecedores como a Aligned Data Centers afirmam cortes de 85% no consumo de água com os arrays Delta³. A escolha da tecnologia é agora uma métrica reputacional, impulsionando as divulgações dos operadores de índices de efetividade de uso ao lado das métricas de carbono em todo o mercado de consumo de água em data centers do México.

Análise Geográfica

O Centro do México gerou mais da metade do consumo nacional em 2025, refletindo a forte concentração hyperscale e a captação projetada de 8–10 bilhões de litros para 2025. Os esquemas de reutilização municipal agora entregam taxas de reciclagem de 70–80% usando biorreatores de membrana e módulos de osmose reversa. Manifestações comunitárias levaram os operadores a garantir resultados de saldo positivo de água, e várias instalações se comprometem a devolver 110% dos volumes extraídos às redes públicas.

O Nordeste do México emerge como o de crescimento mais rápido, com Monterrey liderando um CAGR de 14,23% impulsionado pelo nearshoring e pela política de água cinza de Nuevo León. Coahuila e Tamaulipas adicionam capacidade por meio de corredores industriais que já lidam com fluxos de processo reciclados. Temperaturas superiores a 45 °C no verão elevam as cargas dos chillers, mas sistemas adiabáticos avançados e sistemas líquidos mantêm a eficiência.

Os estados do Noroeste, Oeste e Sul-Sudeste capturam uma pegada atual menor, mas têm importância estratégica para a diversidade. Sonora e Baja California combinam geração solar com linhas de abastecimento dessalinizado. O polo tecnológico de Guadalajara é atraente para cargas de trabalho sensíveis à latência. Os clusters de borda do Yucatán apoiam aplicações de turismo, embora campi em escala completa sejam limitados por restrições de rede elétrica. Coletivamente, essas áreas ampliam a resiliência e atenuam o perfil de risco geográfico incorporado no mercado de consumo de água em data centers do México.

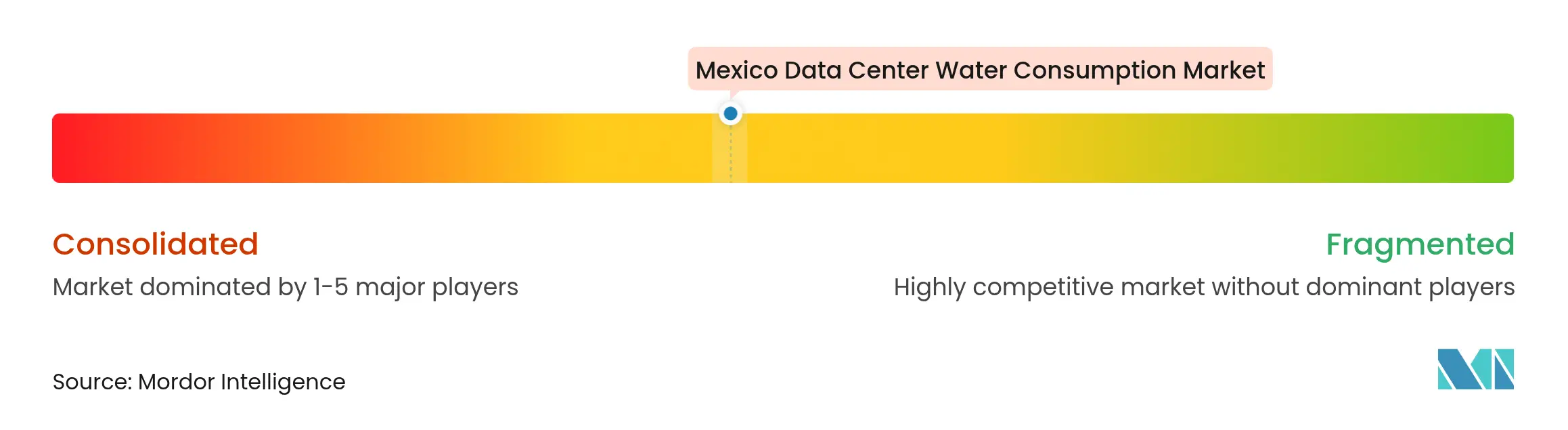

Cenário Competitivo

O mercado de consumo de água em data centers do México apresenta concentração moderada. Os gigantes hyperscale, AWS, Microsoft e Google, ancoram compromissos de vários bilhões de dólares, frequentemente incorporando tecnologias de eficiência hídrica em cada construção. Incumbentes de colocation como Equinix e Digital Realty modernizam torres com evaporativo indireto mais polimento por osmose reversa para reter inquilinos. Empresas regionais como KIO Networks e Layer 9 focam em relacionamentos locais e incentivos estaduais para garantir concessões rapidamente.

A competição agora gira em torno da efetividade de uso de água. A AWS afirma 0,19 L/kWh por meio de reciclagem proprietária, enquanto halls convencionais permanecem próximos a 1,5 L/kWh. Os operadores investem em registros de patentes cobrindo coleta de água zero ou atmosférica, como visto nas divulgações da Microsoft em 2024. As rodadas de financiamento citam cada vez mais a eficiência hídrica como uma cláusula contratual, ilustrada pela captação de USD 12 bilhões da Aligned vinculada ao resfriamento Delta³.

Há espaço em aberto em metrópoles secundárias onde o engajamento comunitário ainda está em formação. Fornecedores de equipamentos de tratamento e especialistas em resfriamento de fluidos entram por meio de parcerias, permitindo que operadores menores avancem diretamente para a imersão. À medida que a escassez de água se intensifica, espera-se consolidação, com players de recursos sólidos adquirindo projetos paralisados ou atrasados, elevando o padrão de conformidade e gestão comunitária em todo o mercado de consumo de água em data centers do México.

Líderes do Setor de Data Centers do México

Equinix Inc.

Amazon Web Services Inc

KIO Networks

Microsoft Corporation

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A EdgeConneX alcançou 100% de neutralidade de carbono para emissões de Escopo 1 e 2 e reduziu o consumo de água em 40–50% por meio de sistemas avançados de gestão.

- Janeiro de 2025: A Aligned Data Centers garantiu financiamento de USD 12 bilhões para uma construção de 5 GW que implantará o resfriamento Delta³, reduzindo o consumo de água em 85%.

- Março de 2024: A Equinix concluiu a compra de três data centers mexicanos da Axtel por USD 175 milhões, herdando licenças de água já estabelecidas.

- Janeiro de 2024: A Microsoft revelou protótipos de resfriamento sem água com o objetivo de eliminar torres evaporativas em halls de próxima geração.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers do México

O estudo acompanha as aplicações críticas de água em grandes data centers, como resfriamento e geração de energia. Inclui as principais aplicações com base no consumo de água em data centers e quantifica o uso total de água em bilhões de litros por região. O estudo também identifica tendências e desenvolvimentos subjacentes conceitualizados pelos principais operadores de data centers do setor.

O Relatório do Mercado de Consumo de Água em Data Centers do México é Segmentado por Fonte de Abastecimento de Água (Potável (Serviços Municipais / Privados), Não Potável (Esgoto Tratado / Reciclada) e Mais), Tipo de Data Center (Empresarial, Colocation e Mais), Tamanho do Data Center (Mega, Massivo e Mais), Tecnologia de Resfriamento (Resfriamento Evaporativo Indireto, Resfriamento Líquido Direto e Mais) e por Região. As Previsões de Mercado são Fornecidas em Termos de Volume (Litros).

| Água Potável |

| Não Potável (Cinza / Reciclada) |

| Alternativa (Água Subterrânea, Superficial, do Mar, da Chuva, Produzida) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Hyperscale |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Resfriamento Evaporativo Indireto |

| Resfriamento Líquido Direto |

| Resfriamento por Imersão |

| Troca de Calor Sem Água (Refrigerante / Adiabático a Seco) |

| Resfriamento a Ar com Água Gelada |

| Por Fonte de Abastecimento de Água | Água Potável |

| Não Potável (Cinza / Reciclada) | |

| Alternativa (Água Subterrânea, Superficial, do Mar, da Chuva, Produzida) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Hyperscale | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por Tecnologia de Resfriamento | Resfriamento Evaporativo Indireto |

| Resfriamento Líquido Direto | |

| Resfriamento por Imersão | |

| Troca de Calor Sem Água (Refrigerante / Adiabático a Seco) | |

| Resfriamento a Ar com Água Gelada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consumo de água do México para data centers?

O mercado está em 18,76 bilhões de litros em 2026 e deve atingir 32,21 bilhões de litros até 2031, refletindo um CAGR de 11,41%.

Qual região mexicana consome mais água de resfriamento em data centers?

O Centro do México lidera com 52,30% de participação de mercado em 2025 devido à alta concentração de campi hyperscale ao redor de Querétaro.

Como os operadores estão reduzindo o consumo de água em halls de IA de alta densidade?

Eles implantam resfriamento líquido direto e por imersão que alcançam efetividade de uso de água tão baixa quanto 0,2 L/kWh, reciclam o descarte das torres no local e utilizam fluxos municipais recuperados.

Qual papel as fontes alternativas de água desempenham no abastecimento futuro?

Fluxos alternativos, como águas residuais tratadas e captação de chuva, crescem a um CAGR de 14,68%, prontos para superar o abastecimento potável bem antes de 2031.

Página atualizada pela última vez em: