Tamanho e Participação do Mercado de Carvão Metalúrgico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 132.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 154.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carvão Metalúrgico por Mordor Intelligence

O tamanho do Mercado de Carvão Metalúrgico está projetado para expandir de 128,37 bilhões de USD em 2025 e 132,46 bilhões de USD em 2026 para 154,37 bilhões de USD até 2031, registrando um CAGR de 3,11% entre 2026 e 2031. O mercado de carvão metalúrgico continua a depender do ciclo lento de substituição da siderurgia em alto-forno, uma vez que a maioria dos alto-fornos em operação utiliza coque tanto como insumo de combustível quanto como agente redutor na produção diária. A demanda permanece sustentada pela rota alto-forno–conversor a oxigênio básico, que responde por mais de 70% do consumo de energia do setor siderúrgico e vincula o mercado de carvão metalúrgico à atividade industrial nas principais economias produtoras de aço. A decisão do Departamento de Energia dos EUA, em maio de 2025, de incluir o carvão metalúrgico na lista de materiais críticos forneceria suporte político, uma vez que a designação reconhece sua limitada substituibilidade nas operações de alto-forno. A qualidade das reservas premium, o acesso a portos e o valor de mistura continuam a influenciar o mercado de carvão metalúrgico, com a atividade de aquisição concentrada em ativos grandes e consolidados, em vez de projetos em estágio inicial. Os planos de descarbonização do aço, a fraca rentabilidade devido ao excesso de capacidade siderúrgica e as recorrentes interrupções no fornecimento continuam a pressionar o mercado de carvão metalúrgico, desacelerando a rotação de capital enquanto mantêm a importância estratégica do fornecimento de alta qualidade.

Principais Conclusões do Relatório

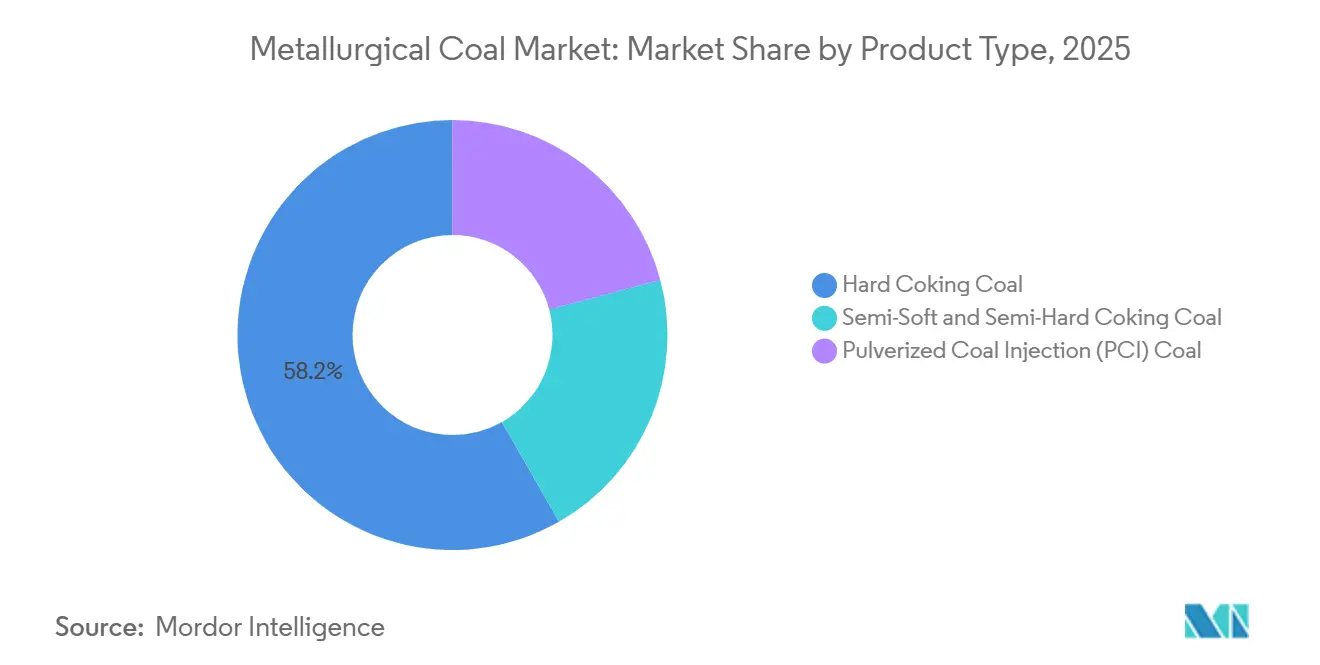

- Por tipo de produto, o Carvão Coqueificável Duro detinha 58,24% da participação do mercado de carvão metalúrgico em 2025, enquanto o Carvão para Injeção Pulverizada (PCI) está previsto para expandir a um CAGR de 3,87% até 2031.

- Por método de mineração, a Mineração Subterrânea respondeu por 65,49% do mercado de carvão metalúrgico em 2025, enquanto a Mineração a Céu Aberto registrou o maior CAGR projetado de 3,57% até 2031.

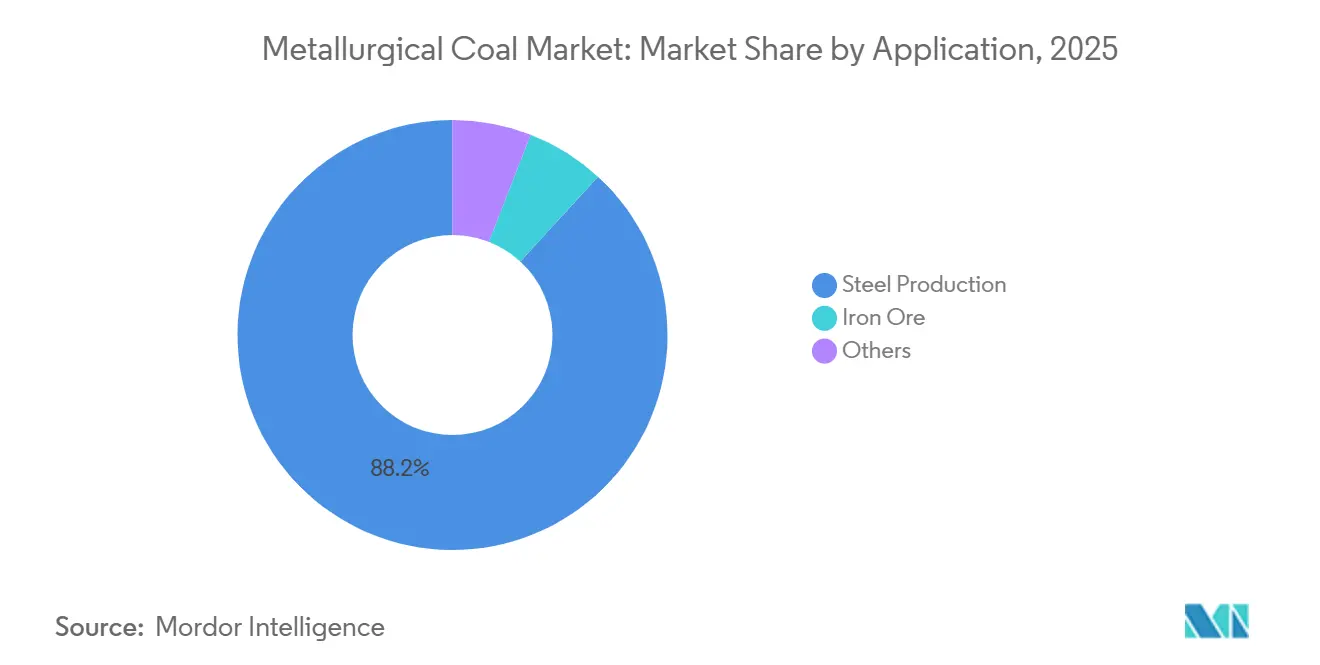

- Por aplicação, a Produção de Aço respondeu por 88,16% do tamanho do mercado de carvão metalúrgico em 2025, enquanto o Processamento de Minério de Ferro avança a um CAGR de 3,92% até 2031.

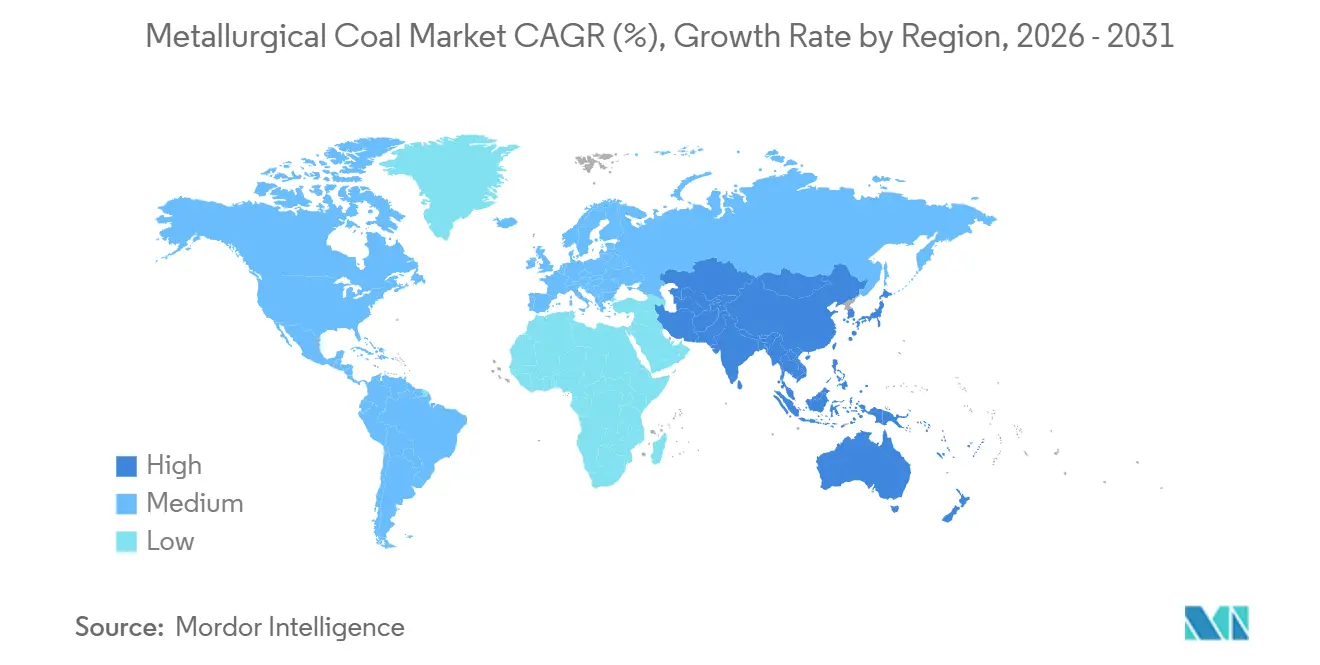

- Por geografia, a Ásia-Pacífico capturou 57,28% da participação do mercado de carvão metalúrgico em 2025, e está prevista para crescer a um CAGR de 4,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carvão Metalúrgico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência Estrutural da Siderurgia em Relação ao Carvão Metalúrgico | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Substitutos Comerciais Limitados na Siderurgia em Alto-Forno | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Necessidade de Fornecimento de Carvão Coqueificável de Alta Qualidade e Consistente | +0.6% | Núcleo APAC, com extensão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Automação de Mineração e Melhoria de Produtividade | +0.4% | Austrália, China, Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Estrutural da Indústria Siderúrgica em Relação ao Carvão Metalúrgico

Os alto-fornos têm longa vida útil dos ativos e, uma vez comissionados, normalmente permanecem em operação por décadas. Isso mantém o mercado de carvão metalúrgico vinculado à capacidade siderúrgica instalada, e não apenas ao sentimento de curto prazo. A produção de 1 tonelada de aço pela rota Alto-Forno–Conversor a Oxigênio Básico (AF-COB) ainda requer quase 0,86 toneladas de carvão metalúrgico, pois o coque desempenha tanto um papel químico quanto estrutural na carga do forno. A OCDE declarou que mais de 40% dos 165 milhões de toneladas métricas de capacidade siderúrgica global planejada para 2025-2027 permanece baseada em AF-COB, com a Índia e a ASEAN respondendo por grande parte desse pipeline. Essa combinação de capacidade mantém o mercado de carvão metalúrgico vinculado a requisitos operacionais físicos, mesmo quando a rentabilidade do aço permanece desigual nas regiões maduras. As condições de fornecimento acrescentam outro fator, pois a World Steel destacou restrições de recursos e cadeia de suprimentos em torno dos graus mais valorizados na fabricação de coque. Como resultado, o mercado de carvão metalúrgico pode permanecer firme mesmo quando a utilização da capacidade diminui, uma vez que os alto-fornos existentes ainda requerem carvão de alta qualidade como insumo para manter a qualidade da produção.

Substitutos Comerciais Limitados para o Carvão Metalúrgico na Siderurgia

O mercado de carvão metalúrgico continua a refletir a ausência de um substituto amplamente comercial capaz de igualar as funções combinadas de combustível e redução do carvão na escala necessária para a siderurgia em alto-forno. Pesquisas da OCDE sobre hidrogênio na siderurgia mostram que as rotas de aço verde enfrentam barreiras de capital, rentabilidade e excesso de capacidade, o que atrasa sua capacidade de substituir as rotas intensivas em carvão no ritmo necessário. A perspectiva de descarbonização do aço para 2025 deve permanecer gradual, uma vez que a nova capacidade de alto-forno anunciada continua a superar a nova capacidade de Ferro de Redução Direta (FRD) anunciada, enquanto a intensidade de emissões permanece amplamente estável. A Agência Internacional de Energia (AIE) também espera que a adoção da siderurgia baseada em hidrogênio permaneça limitada no médio prazo devido a pressões de custo e restrições na disponibilidade de sucata. Isso deixa o mercado de carvão metalúrgico menos exposto à substituição imediata e mais dependente da economia mais lenta da rotatividade de plantas siderúrgicas, financiamento e prontidão de matérias-primas. Também significa que os produtores de qualidade continuam a deter poder de negociação em contratos de longo prazo, pois as siderúrgicas não podem redesenhar rapidamente os alto-fornos existentes para acomodar insumos alternativos.

Necessidade das Siderúrgicas por Fornecimento de Carvão Coqueificável de Alta Qualidade e Consistente

As usinas siderúrgicas que operam grandes alto-fornos requerem misturas de carvão com especificações rígidas de cinzas, enxofre e matéria volátil. Isso ancora o mercado de carvão metalúrgico a um conjunto restrito de bacias de fornecimento premium. As importações de carvão coqueificável da Índia estão projetadas para crescer 32% em relação ao ano anterior em 2025, atingindo 73,5 milhões de toneladas, uma vez que a qualidade do carvão doméstico permanece inadequada para uso direto em alto-forno sem tratamento dispendioso. A mesma lacuna de qualidade deve manter o país fortemente dependente de importações, mesmo com o desenvolvimento da capacidade siderúrgica permanecendo ativo, fortalecendo o papel dos exportadores dos Estados Unidos, da Austrália e do Canadá no planejamento do fornecimento. Na prática, o mercado de carvão metalúrgico recompensa a qualidade das reservas mais do que o simples volume de produção, pois alternativas domésticas de baixa qualidade ainda requerem misturas importadas premium para atingir as metas de desempenho do forno. Esse padrão restringe as opções de compra a regiões como a Bacia Bowen em Queensland, o Vale Elk no Canadá e a Bacia dos Apalaches nos Estados Unidos. Também explica por que os compradores preferem a aquisição de longo prazo e a diversificação do fornecimento em vez da exposição ao mercado spot, pois o tempo de atividade do alto-forno e a qualidade do coque afetam diretamente a produção de aço.

Automação de Mineração e Melhoria de Produtividade

Os ganhos de produtividade no nível das minas também estão moldando o mercado de carvão metalúrgico, pois a automação ajuda os maiores produtores a reduzir os custos unitários e manter a produção durante períodos de preços mais fracos. Em maio de 2025, o China Huaneng Group deve comissionar 100 caminhões elétricos autônomos na mina a céu aberto de Yimin, utilizando uma rede 5G-Advanced projetada para coordenação em tempo real de uma frota remota[1]Huawei, "A Mina Yimin no Norte da China Implanta a Primeira Frota Mundial de 100 Caminhões Elétricos Autônomos Conectados por 5G-A," Huawei, huawei.com. A Anglo American também relatou que a automação remota de tratores de esteira reduziu a exposição na cabine em 45.000 a 75.000 horas por ano em seus locais de carvão siderúrgico na Bacia Bowen. Esses ganhos são importantes porque o mercado de carvão metalúrgico recompensa não apenas as reservas, mas também os operadores capazes de sustentar uma produção segura e previsível ao longo de ciclos de preços de vários anos. A automação aprimorada pode estender a vida útil das reservas e fortalecer as posições de custo, dando às empresas bem capitalizadas mais flexibilidade quando os players mais fracos reduzem os gastos. Com o tempo, essa vantagem operacional apoia uma maior consolidação no mercado de carvão metalúrgico, pois os investimentos em produtividade estão se tornando uma barreira de entrada mais forte tanto na mineração a céu aberto quanto na mineração subterrânea.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Políticas de Descarbonização Contra a Siderurgia Intensiva em Carbono | -0.9% | UE, Reino Unido, América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade de Preços e Pressões de Inflação de Custos | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Atrasos no Licenciamento e Restrições de Aprovação Ambiental | -0.5% | Amrica do Norte, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de Descarbonização Direcionadas à Siderurgia Intensiva em Carbono

O mercado de carvão metalúrgico enfrenta uma restrição de longo prazo decorrente de regulamentações de descarbonização que visam reduzir o papel das rotas siderúrgicas intensivas em carvão nas economias desenvolvidas. A partir de 2026, as definições revisadas de referência do Sistema de Comércio de Emissões (SCE) da UE cobrirão minério sinterizado, gusa e hidrogênio, fortalecendo o suporte político para as rotas de Ferro de Redução Direta com Hidrogênio–Forno Elétrico a Arco (FRD-H2-FEA) em detrimento da produção tradicional em alto-forno[2]Agência Internacional de Energia, "Atualização Semestral do Carvão 2025 – Preços," Agência Internacional de Energia, iea.org . O Mecanismo de Ajuste de Carbono na Fronteira da UE acrescenta outra camada de pressão ao impor custos relacionados ao carbono sobre o aço importado, incentivando os produtores não pertencentes à UE a acelerar os planos de produção mais limpa. A Estratégia Siderúrgica do Reino Unido, cuja publicação está prevista para 2025, também aponta para o Forno Elétrico a Arco como a direção doméstica de longo prazo, com o FRD posicionado como uma ponte para a siderurgia primária. No entanto, o mercado de carvão metalúrgico não enfrenta um declínio imediato da demanda, pois os dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) ainda indicam grande excesso de capacidade e fraca rentabilidade, o que atrasa os gastos de capital em transições verdes. Como resultado, o mercado provavelmente experimentará um vento contrário gradual na demanda ao longo do tempo, em vez de uma ruptura imediata no uso de carvão em alto-forno.

Volatilidade de Preços e Pressões de Inflação de Custos sobre os Produtores

O mercado de carvão metalúrgico permanece exposto à volatilidade de preços porque algumas geografias com recorrentes interrupções climáticas, logísticas e de segurança respondem por grande parte do fornecimento marítimo premium. Os preços do carvão coqueificável duro premium australiano devem permanecer abaixo de 200 USD por tonelada durante grande parte de 2025, comprimindo as margens dos produtores após períodos anteriores de preços mais fortes. O mercado de hedge também permanece restrito em relação à produção total, limitando a capacidade de muitos produtores de proteger as receitas durante quedas repentinas de preços. A volatilidade dos custos de frete cria um desafio adicional, pois os preços do carvão entregue podem mudar rapidamente quando os custos de transporte e os preços dos combustíveis se movem na mesma direção. Essas condições tornam o desenvolvimento de novos projetos mais difícil de justificar, especialmente para produtores próximos ao limite superior da curva de custos. Para o mercado de carvão metalúrgico, isso significa que o fornecimento pode permanecer disciplinado, mas o estresse operacional ainda pode aumentar quando os preços enfraquecem e os custos permanecem rígidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Carvão Coqueificável Duro Premium Ancora a Demanda, os Graus PCI Impulsionam a Otimização de Custos

O carvão coqueificável duro está projetado para deter 58,24% do mercado de carvão metalúrgico em 2025, refletindo seu papel contínuo como principal matéria-prima para a fabricação de coque em alto-forno. Sua posição é sustentada pelo baixo teor de enxofre, fortes propriedades de coquificação e maior resistência do coque após a reação, que permanecem difíceis de substituir nas operações de fornos premium. Como resultado, o mercado de carvão metalúrgico continua a priorizar a qualidade do grau, pois os operadores dificilmente comprometerão a estabilidade do alto-forno por misturas de carvão mais baratas. O Carvão para Injeção Pulverizada (PCI) está previsto para expandir a um CAGR de 3,87% até 2031, sustentado pelas siderúrgicas que buscam reduzir as taxas de coque sem diminuir a produção de gusa. Os graus semimoles e semiduro permanecem relevantes na otimização de misturas, especialmente na Índia e no Sudeste Asiático, onde as usinas equilibram o desempenho técnico com os custos de importação.

O carvão PCI deve registrar o crescimento mais rápido neste segmento, e sua expansão projetada de 3,87% no mercado de carvão metalúrgico até 2031 reflete seu papel como alavanca de controle de custos dentro do sistema existente de Alto-Forno–Conversor a Oxigênio Básico (AF-COB). Os alto-fornos modernos podem usar carvão PCI para substituir uma parcela significativa do coque na mistura de carga, ajudando as usinas a melhorar a economia das matérias-primas sem se afastar da produção de ferro baseada em carvão. Isso torna o crescimento do PCI complementar ao mercado de carvão metalúrgico, pois o segmento ainda depende de operações ativas de alto-forno. O risco de fornecimento sustenta a posição de preços do carvão coqueificável duro, pois a Bacia Bowen da Austrália e a Bacia dos Apalaches permanecem centrais para o fornecimento marítimo de qualidade, e ambas as regiões enfrentam interrupções periódicas. O resultado é uma combinação de produtos em que o maior segmento permanece vinculado à garantia de qualidade, enquanto o segmento de crescimento mais rápido ganha tração à medida que as usinas buscam menor intensidade de coque dentro da mesma rota de processo.

Por Método de Mineração: As Reservas Subterrâneas Dominam a Qualidade, a Automação a Céu Aberto Reduz a Diferença de Custos

A mineração subterrânea está projetada para responder por 65,49% do mercado de carvão metalúrgico por método de mineração em 2025, pois muitas das camadas de carvão coqueificável de maior grau do mundo permanecem acessíveis apenas por meio de desenvolvimento subsuperficial. A Bacia Bowen em Queensland, partes dos Apalaches e o Vale Elk no Canadá sustentam esse padrão, pois a qualidade das reservas e a posição das camadas continuam a favorecer a extração subterrânea em muitos depósitos premium. Isso mantém o mercado de carvão metalúrgico estreitamente vinculado ao investimento em longwall e câmaras e pilares nos principais corredores de carvão coqueificável. A mineração a céu aberto, no entanto, está prevista para crescer a um CAGR de 3,57% até 2031, à medida que a autonomia e as operações remotas reduzem a exposição da mão de obra e apoiam uma utilização mais estável nos locais de minas a céu aberto. Essa mudança permite que os ativos de superfície em geografias selecionadas reduzam parte da diferença de custo e produtividade que antes favorecia as operações subterrâneas.

A mineração a céu aberto lidera as perspectivas de crescimento nesta categoria, e o CAGR projetado mostra como as operações digitais estão melhorando a disciplina de custos no mercado de carvão metalúrgico. A frota de caminhões elétricos autônomos da mina Yimin ilustra como a operação de 24 horas e a coordenação em tempo real podem melhorar a consistência da produção em minas a céu aberto remotas. A mineração subterrânea permanece central para o setor de carvão metalúrgico porque a qualidade das reservas está concentrada lá. A operação Blue Creek da Warrior Met Coal deve atingir a produção em longwall em outubro de 2025, antes de entregar um aumento acentuado da produção no primeiro trimestre de 2026. O uso crescente de gêmeos digitais, controles adaptativos e manutenção preditiva eleva o limite de capital para ambos os métodos de mineração, fortalecendo a posição das empresas com balanços patrimoniais maiores. Isso deixa o mercado de carvão metalúrgico com uma divisão clara: a mineração subterrânea detém a maior participação devido à geologia, enquanto a mineração a céu aberto ganha impulso à medida que a automação melhora sua economia.

Por Aplicação: A Produção de Aço Domina o Mercado, a Sinterização de Minério de Ferro Acelera

A produção de aço está projetada para responder por 88,16% do mercado de carvão metalúrgico em 2025, mantendo este segmento alinhado com as taxas de operação dos alto-fornos, e não apenas com os números de produção de aço isoladamente. O peso do segmento reflete que o mercado de carvão metalúrgico permanece centrado na siderurgia primária, especialmente em países onde a tecnologia Alto-Forno–Conversor a Oxigênio Básico (AF-COB) ainda domina o design das usinas integradas. O trabalho do Global Energy Monitor para 2026 deve identificar 319 milhões de toneladas por ano (MTPA) de capacidade de alto-forno em desenvolvimento ativo, com adições líquidas de AF projetadas até 2030 e 2035. A China permanece um ancla fundamental para esse padrão de uso, pois mais de 90% de sua produção de aço ainda utiliza a tecnologia AF-COB e sustenta uma grande base de demanda de coque. A categoria Outros continua a desempenhar um papel residual em ferroligas, eletrodos de carbono e produtos químicos industriais, mas não altera a dependência central do mercado de carvão metalúrgico em relação à siderurgia.

A sinterização de minério de ferro está projetada para crescer a um CAGR de 3,92% até 2031, tornando-a a aplicação de expansão mais rápida no mercado de carvão metalúrgico. Esse crescimento está vinculado à demanda de sinterização e à expansão das plantas siderúrgicas da flexibilidade de produção de ferro em insumos de matérias-primas no Sudeste Asiático e no Oriente Médio. As restrições da Índia sobre importações de coque metalúrgico de baixo teor de cinzas adicionaram suporte, pois as usinas domésticas estão usando mais carvão coqueificável em seus próprios fornos de coque em vez de depender de coque processado importado. Como resultado, o mercado de carvão metalúrgico está vendo crescimento tanto da produção estável de aço em alto-forno quanto dos processos de produção de ferro adjacentes que ainda requerem insumos baseados em carvão. Essa combinação mantém a demanda por aplicação ampla o suficiente para sustentar o volume mesmo quando a pressão de descarbonização aumenta mais rapidamente em partes da Europa e da América do Norte.

Análise Geográfica

A Ásia-Pacífico está projetada para responder por 57,28% do mercado de carvão metalúrgico em 2025 e deve ser o bloco regional de crescimento mais rápido, registrando um CAGR de 4,21% até 2031. A China fornece a maior base de demanda, pois mais de 90% de sua produção de aço ainda utiliza a rota Alto-Forno–Conversor a Oxigênio Básico (AF-COB). Isso mantém o mercado de carvão metalúrgico estreitamente vinculado à utilização dos alto-fornos no país. A Índia é um mercado de crescimento fundamental, com o Ministério do Aço reportando 57,1 milhões de toneladas de importações de carvão coqueificável no exercício fiscal 2024-25 e a expansão contínua da capacidade siderúrgica até 2026. O Japão e a Coreia do Sul sustentam a atividade de aquisição regional, pois seus padrões de compra continuam a influenciar os benchmarks de qualidade marítima e as preferências de mistura. Como resultado, a Ásia-Pacífico permanece central para o mercado de carvão metalúrgico, pois tanto os sistemas siderúrgicos maduros quanto os em expansão na região continuam a depender da produção de ferro baseada em carvão.

A América do Norte permanece relevante no mercado de carvão metalúrgico, pois combina capacidade de exportação com suporte político doméstico para o papel do carvão na siderurgia. A designação de material crítico do Departamento de Energia (DOE) em maio de 2025 deve sustentar essa posição, enquanto o suporte federal ao licenciamento deve cobrir o desenvolvimento adicional de reservas no Alabama no início de 2026. O Canadá também permanece ativo por meio de suas reservas premium de carvão siderúrgico na Colúmbia Britânica e em Alberta, que continuam a atrair interesse de desenvolvimento apesar de revisões ambientais mais rigorosas. A Europa, por outro lado, está se movendo em direção a uma demanda estrutural mais lenta, pois a reforma do Sistema de Comércio de Emissões (SCE) e o Mecanismo de Ajuste de Carbono na Fronteira (MACF) aumentam a pressão sobre as rotas siderúrgicas intensivas em carvão, embora a capacidade residual de alto-forno continue a sustentar o consumo no curto prazo.

A América do Sul e o Oriente Médio e África representam conjuntos de demanda menores, mas ambos permanecem relevantes para o mercado de carvão metalúrgico porque os ativos siderúrgicos integrados no Brasil e na África do Sul continuam a requerer insumos baseados em carvão. O Brasil sustenta a demanda de importação por meio de seus produtores integrados de alto-forno, enquanto a África do Sul mantém o uso doméstico vinculado ao seu sistema siderúrgico baseado em AF. Partes do Oriente Médio estão investindo mais na siderurgia baseada em Ferro de Redução Direta (FRD), o que limita o crescimento direto da demanda de carvão em comparação com a Ásia-Pacífico. Em todas as regiões, o crescimento do mercado de carvão metalúrgico segue as novas adições de AF-COB, enquanto a pressão aumenta onde as rotas de Forno Elétrico a Arco (FEA) e FRD deslocam a capacidade mais antiga de alto-forno.

Cenário Competitivo

O mercado de carvão metalúrgico é moderadamente consolidado. O mercado está passando por consolidação, à medida que a propriedade de reservas premium se desloca para um número menor de empresas com capacidade financeira para financiar aquisições, infraestrutura e planos de mina de longo prazo. Em julho de 2024, a Glencore concluiu a aquisição de uma participação de 77% no negócio de carvão siderúrgico da Teck por 6,9 bilhões de USD, criando uma das maiores plataformas de carvão siderúrgico marítimo. A aquisição pela Whitehaven Coal das minas Daunia e Blackwater da BHP e da Mitsubishi em abril de 2024 também fortaleceu sua posição nos graus de carvão australiano e melhorou sua flexibilidade de mistura. Como resultado, o mercado de carvão metalúrgico está atribuindo maior valor às empresas que controlam tanto reservas premium quanto corredores de exportação confiáveis. Essa tendência também incentivou compradores privados e estrategicamente alinhados a buscar ativos que os proprietários listados possam não querer mais manter em meio a uma pressão ESG mais rigorosa.

O acordo da Yancoal Australia em abril de 2026 para adquirir uma participação de 80% na Mina de Carvão Kestrel por até 2,4 bilhões de USD indicaria que os ativos premium de Queensland continuam a atrair interesse estratégico. O negócio também destacaria a crescente importância das estruturas de offtake vinculadas à Ásia, particularmente quando as estratégias de portfólio permanecem vinculadas à demanda de aço chinesa. O acordo da Anglo American em maio de 2026 para vender seu negócio de carvão siderúrgico australiano por até 3,9 bilhões de USD indicaria ainda que alguns mineradores públicos continuam a sair do mercado enquanto outros proprietários expandem suas posições. No mercado de carvão metalúrgico, essa transferência de ativos pode estender os ciclos de investimento em minas, pois os compradores privados frequentemente enfrentam menos restrições de divulgação no mercado público e relacionadas a ESG.

Os produtores especializados estão adotando uma estratégia diferente, concentrando-se na qualidade das reservas, no controle de custos e na disciplina contratual respaldada por exportações, em vez de uma ampla diversificação de portfólio. Os compromissos de vendas domésticas da Alpha Metallurgical Resources para 2026, a um preço médio de 136,8 USD por tonelada, indicam o valor de precificação que o fornecimento estável e com qualidade assegurada ainda pode capturar. A expansão do Blue Creek da Warrior Met Coal também demonstra como a ampliação de ativos premium estabelecidos pode aumentar a produção mais rapidamente do que o desenvolvimento greenfield mais arriscado. No geral, o mercado de carvão metalúrgico permanece competitivo, mas as empresas com as posições mais fortes agora combinam qualidade de reservas, confiabilidade de produção e acesso aos principais clientes marítimos.

Líderes do Setor de Carvão Metalúrgico

-

BHP

-

Glencore

-

Anglo American plc

-

Peabody Energy, Inc.

-

Whitehaven Coal Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Anglo American deve vender todo o seu portfólio de minas de carvão siderúrgico australiano para a Dhilmar Limited por até 3,87 bilhões de USD em dinheiro. A transação concluiria a saída da Anglo American do carvão siderúrgico como parte de sua reestruturação de portfólio antes de sua fusão anunciada com a Teck Resources. O negócio transferiria a capacidade de carvão coqueificável duro premium para propriedade privada, com a Dhilmar esperada para perseguir uma estratégia de desenvolvimento de longo prazo.

- Abril de 2026: A Yancoal Australia deve adquirir uma participação de 80% na Mina de Carvão Kestrel, uma das maiores minas de carvão subterrâneas em produção da Austrália, localizada 40 km ao norte de Emerald, no centro de Queensland, por até 2,4 bilhões de USD. A transação permanece sujeita a aprovações regulatórias, que são esperadas até o final do terceiro trimestre de 2026. A aquisição expandiria a exposição da Yancoal ao carvão coqueificável duro premium e fortaleceria sua integração com os fluxos de demanda das siderúrgicas chinesas.

Escopo do Relatório Global do Mercado de Carvão Metalúrgico

O carvão metalúrgico é um grau de carvão de alto carbono e baixas impurezas utilizado na siderurgia primária. Quando aquecido na ausência de oxigênio, converte-se em coque duro e poroso, que serve como agente redutor e combustível em alto-fornos para converter minério de ferro em ferro.

O mercado de carvão metalúrgico é segmentado por tipo de produto, método de mineração, aplicação e geografia. Por tipo de produto, o mercado é segmentado em carvão coqueificável duro, carvão coqueificável semimole e semiduro, e carvão para injeção pulverizada (PCI). Por método de mineração, o mercado é segmentado em mineração subterrânea e mineração a céu aberto. Por aplicação, o mercado é segmentado em produção de aço, minério de ferro e outros. O relatório também abrange o tamanho do mercado e as previsões para o carvão metalúrgico em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Carvão Coqueificável Duro |

| Carvão Coqueificável Semimole e Semiduro |

| Carvão para Injeção Pulverizada (PCI) |

| Mineração Subterrânea |

| Mineração a Céu Aberto |

| Produção de Aço |

| Minério de Ferro |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Carvão Coqueificável Duro | |

| Carvão Coqueificável Semimole e Semiduro | ||

| Carvão para Injeção Pulverizada (PCI) | ||

| Por Método de Mineração | Mineração Subterrânea | |

| Mineração a Céu Aberto | ||

| Por Aplicação | Produção de Aço | |

| Minério de Ferro | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Carvão Metalúrgico?

O tamanho do Mercado de Carvão Metalúrgico está projetado para expandir de 128,37 bilhões de USD em 2025 e 132,46 bilhões de USD em 2026 para 154,37 bilhões de USD até 2031, registrando um CAGR de 3,11% entre 2026 e 2031.

Qual região lidera a demanda por carvão metalúrgico?

A Ásia-Pacífico lidera com uma participação de 57,28% em 2025 e também é a região de crescimento mais rápido, com um CAGR de 4,21% até 2031.

Por que a siderurgia em alto-forno ainda sustenta a demanda de carvão?

Os alto-fornos ainda requerem coque tanto como agente redutor quanto como insumo estrutural, o que mantém a demanda de carvão vinculada à capacidade instalada de AF-COB.

Qual categoria de produto está crescendo mais rapidamente?

O Carvão PCI é o tipo de produto de crescimento mais rápido, com um CAGR projetado de 3,87% até 2031, à medida que as siderúrgicas trabalham para reduzir a intensidade de coque.

Página atualizada pela última vez em: