Tamanho e Participação do Mercado de Indutores de Potência Compostos Metálicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.46% CAGR |

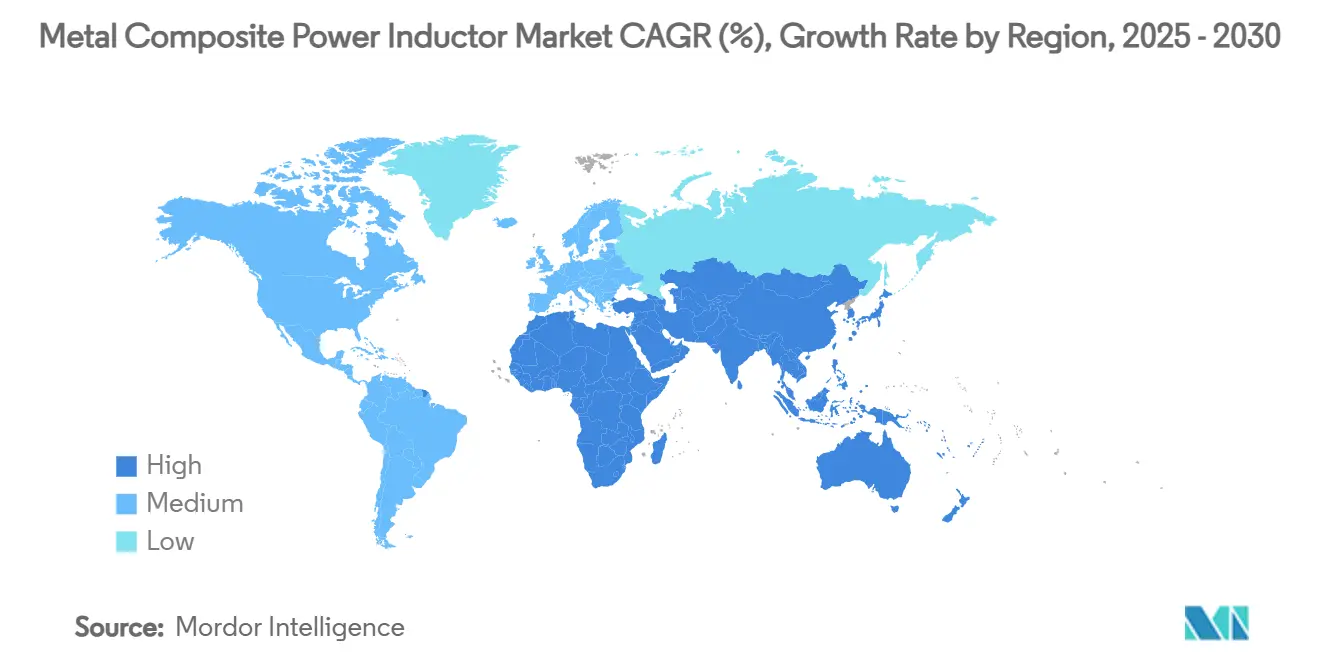

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Indutores de Potência Compostos Metálicos por Mordor Intelligence

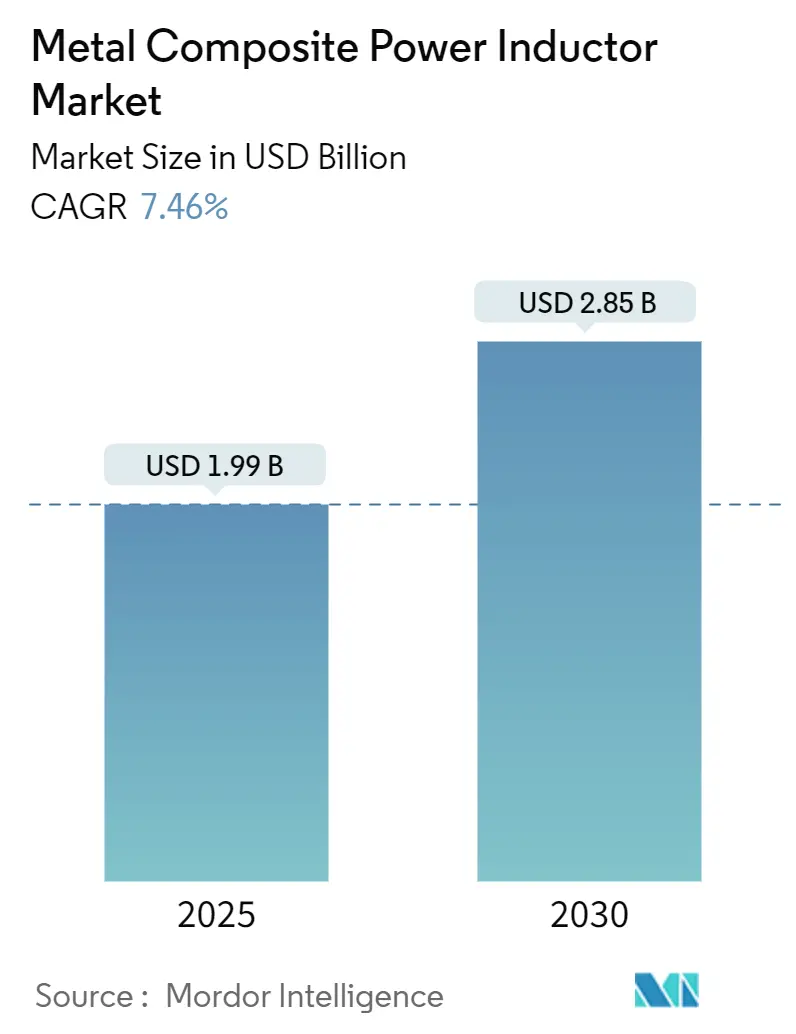

O tamanho do mercado de Indutores de Potência Compostos Metálicos atingiu USD 1,99 bilhão em 2025 e está projetado para expandir para USD 2,85 bilhões até 2030, traduzindo-se em uma CAGR de 7,46% ao longo do período de previsão. O crescimento robusto decorre da aceleração da eletrificação, da transição para estágios de potência GaN/SiC de alta frequência e de regulamentações de compatibilidade eletromagnética cada vez mais rigorosas. Em todos os mercados finais, os projetistas preferem núcleos compostos metálicos porque sustentam correntes de saturação mais elevadas, exibem menores perdas no núcleo e permanecem termicamente estáveis em temperaturas elevadas. A região Ásia-Pacífico sustenta a demanda graças à sua densa base de fabricação de eletrônicos e aos incentivos governamentais para veículos elétricos, enquanto os fabricantes de equipamentos originais da América do Norte e da Europa impulsionam a adoção premium por meio de rigorosos mandatos de compatibilidade eletromagnética em nível de placa. A intensidade competitiva permanece moderada; grandes players como TDK e Murata protegem sua participação com extensos portfólios de pesquisa e desenvolvimento, enquanto especialistas em ligas de nicho continuam a conquistar aplicações de alta margem em conversores de comutação rápida e dispositivos vestíveis ultrafinos.

Principais Conclusões do Relatório

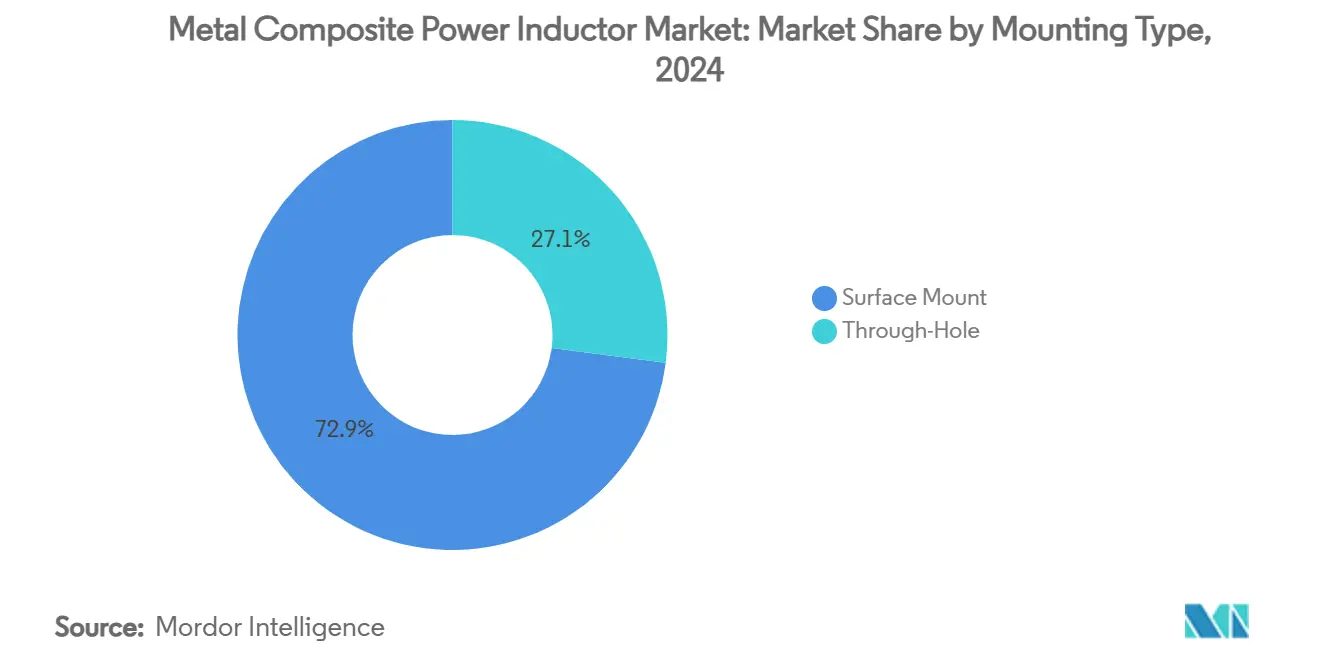

- Por tipo de montagem, a tecnologia de montagem em superfície deteve 72,94% da receita de 2024 e avança a uma CAGR de 7,76% até 2030.

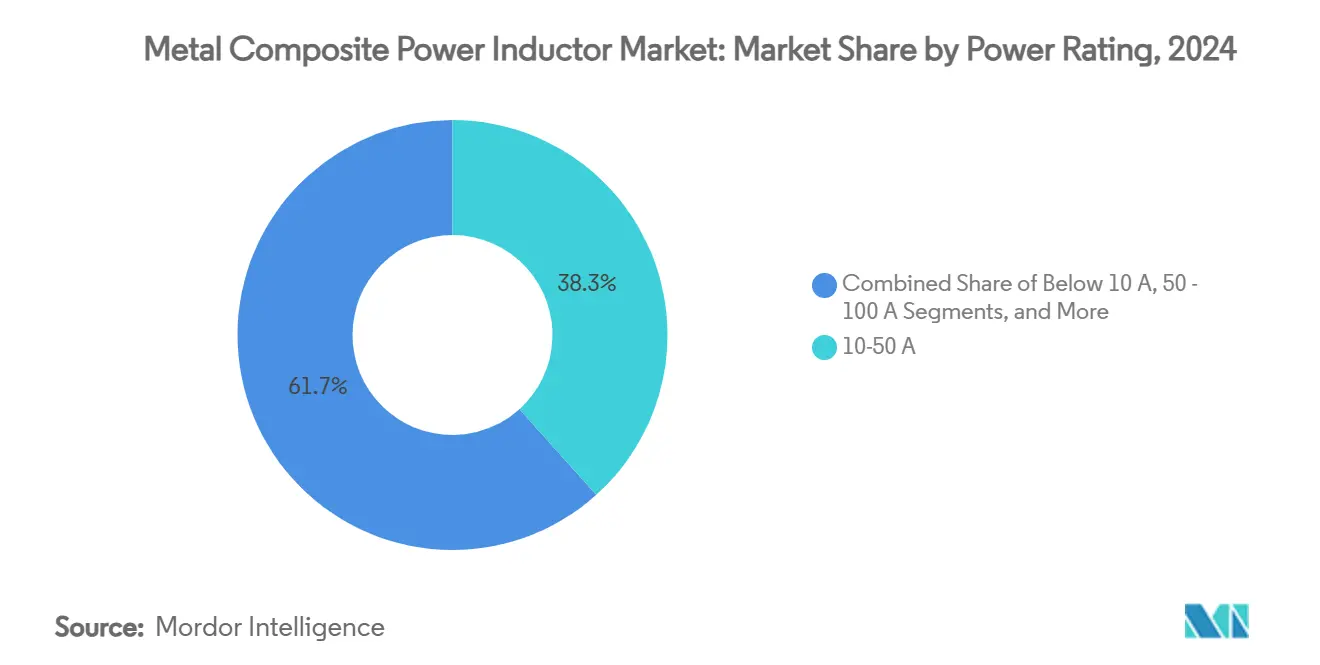

- Por classificação de potência, a faixa de 10–50 A comandou 38,34% da receita de 2024, enquanto a faixa Acima de 100 A está projetada para expandir a uma CAGR de 7,56%.

- Por tipo de blindagem, as variantes blindadas capturaram 64,88% de participação em 2024 e registram o maior crescimento a uma CAGR de 7,61%.

- Por material do núcleo, os núcleos de liga responderam pela maior fatia de 46,83% em 2024 e crescem a uma CAGR de 7,81%.

- Por usuário final, os eletrônicos de consumo lideraram com 35,73% de participação em 2024; as aplicações automotivas registram a CAGR mais rápida de 7,49% até 2030.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 57,92% em 2024 e supera todas as regiões a uma CAGR de 7,98%.

Tendências e Perspectivas do Mercado Global de Indutores de Potência Compostos Metálicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento nas arquiteturas de baterias multicelulares para mobilidade elétrica | +1.2% | Global, com concentração na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Proliferação de estágios de potência de comutação rápida GaN/SiC em conversores CC-CC industriais e de consumo | +0.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Movimento dos fabricantes de equipamentos originais em direção à conformidade com compatibilidade eletromagnética em nível de placa exigindo blindagem magnética integrada | +1.1% | Global, com ênfase nos mercados regulatórios da Europa e América do Norte | Médio prazo (2-4 anos) |

| Demanda mainstream por indutores de montagem em superfície ultrafinos em dispositivos dobráveis e vestíveis | +0.9% | Núcleo Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Qualificação de indutores de liga com núcleo moldado por fabricantes de equipamentos originais automotivos para controladores de domínio de sistemas avançados de assistência ao condutor | +0.7% | Mercados automotivos globais, liderados pela Alemanha, Japão, China e EUA | Longo prazo (≥ 4 anos) |

| Incentivos localizados na cadeia de suprimentos para fabricação de componentes magnéticos na Índia e no Vietnã | +0.6% | Ásia-Pacífico, com implicações para a cadeia de suprimentos global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido crescimento nas arquiteturas de baterias multicelulares para mobilidade elétrica

Os fabricantes de automóveis agora implantam pacotes de baterias com até 96 células, e cada grupo de células requer seu próprio estágio CC-CC. Essa arquitetura multiplica por dez o número de indutores por veículo, empurrando as especificações em direção a maior densidade de corrente e controle térmico mais rigoroso. Projetos como o pacote 4680 da Tesla exigem eficiência do indutor acima de 95% durante o carregamento rápido, impulsionando a preferência por núcleos compostos metálicos que evitam a saturação sob correntes de pico.

Proliferação de estágios de potência de comutação rápida GaN/SiC

Os semicondutores de banda larga operam acima de 1 MHz e requerem indutores com perdas extremamente baixas no núcleo. Os dispositivos compostos metálicos combinados com conversores GaN elevam a eficiência do sistema em até 40% em carregadores de consumo e em vários pontos percentuais em fontes de alimentação para centros de dados. [1]Infineon Technologies, "Aplicações de Fontes de Alimentação em Modo Comutado," infineon.com O preço premium de 30–50% em relação aos equivalentes de ferrite é facilmente justificado pelas economias de energia que esses estágios proporcionam.

Movimento dos fabricantes de equipamentos originais em direção à conformidade com compatibilidade eletromagnética em nível de placa exigindo blindagem magnética integrada

Regras revisadas de compatibilidade eletromagnética, como a Diretiva 2014/30/UE da União Europeia, restringem os limites de emissão entre 30 MHz e 1 GHz. Os projetistas incorporam cada vez mais a blindagem no próprio indutor, eliminando filtros discretos e economizando área na placa de circuito impresso. O gabinete WE-SHC da Würth Elektronik oferece até 80 dB de atenuação dentro da mesma área de ocupação de um indutor padrão. [2]Würth Elektronik, "Gabinete de Blindagem WE-SHC," we-online.com

Demanda mainstream por indutores de montagem em superfície ultrafinos em dispositivos dobráveis e vestíveis

Smartphones com menos de 7 mm de espessura e indutores de 0,4 mm de altura para placas flexíveis recorrem a novos métodos de enrolamento e moldagem. A linha de tamanho 0603 da Murata demonstra como os fornecedores atingem metas de resistência a estresse mecânico e sobrevivência à umidade enquanto cobram de 2 a 3 vezes o preço padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de ferro de alta pureza e ligas amorfas | -0.4% | Global, com impacto particular na fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com fuga térmica acima de 150 °C limitando a instalação em cabines de veículos elétricos | -0.3% | Mercados automotivos globais, especialmente em regiões de clima quente | Médio prazo (2-4 anos) |

| Ciclos rigorosos de requalificação AEC-Q200 retardando a adoção de novos materiais | -0.2% | Mercados automotivos globais, com ênfase na Europa, América do Norte e Japão | Longo prazo (≥ 4 anos) |

| Linhas de moldagem de pó metálico com alto investimento de capital desincentivando pequenos prestadores de serviços de fabricação eletrônica | -0.1% | Global, com concentração na Ásia-Pacífico e regiões de fabricação emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de ferro de alta pureza e ligas amorfas

A matéria-prima representa quase metade dos custos de fabricação, e oscilações de preço de 25–35% ao longo de 12 meses forçam os fornecedores a reescrever contratos trimestralmente. Empresas menores sem acordos de longo prazo lutam para proteger as margens, acelerando a consolidação. [3]Advanced Energy, "Documento Técnico sobre Gestão Térmica de Fontes de Alimentação," advancedenergy.com

Preocupações com fuga térmica acima de 150 °C limitando a instalação em cabines de veículos elétricos

A maioria dos núcleos compostos metálicos sofre redução de capacidade rapidamente acima de 150 °C. As plataformas automotivas que buscam placas de 175 °C devem adicionar hardware de resfriamento ou realocar os indutores para longe das fontes de calor, inflando o custo do sistema. Embora a TDK tenha qualificado variantes classificadas para 1.600 mA e maior tolerância à temperatura, a adoção ampla aguarda avanços adicionais nos materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Projetos de alta corrente atraem margens premium

A receita do mercado de Indutores de Potência Compostos Metálicos apoiou-se na classe de 10–50 A, que controlou 38,34% das vendas de 2024 e ancora inversores de tração automotiva e acionamentos servo industriais. A faixa acima de 100 A é a que define o ritmo, crescendo a uma CAGR de 7,56% à medida que estações de carregamento rápido e armazenamento em escala de rede especificam correntes de saturação acima de 120 A. Os fabricantes combatem o aumento das temperaturas do núcleo por meio de condutores de enrolamento mais espessos, dissipadores de calor moldados e novas receitas de liga. A linha de grau AEC-Q200 da Bourns, atingindo 70 A, ilustra como os fornecedores obtêm conformidade e comandam prêmios de preço de 3 a 4 vezes por ampere.

As restrições de espaço em eletrônicos de consumo asseguram o nicho Abaixo de 10 A, mas o volume consistente compensa o crescimento moderado do segmento. Os projetistas aeroespaciais e de defesa preferem a faixa de 50–100 A para trilhos de alimentação de radar e aviônica que devem tolerar ciclos de vibração muito além dos padrões comerciais. Essa amplitude de classes de corrente preserva a demanda de longa cauda em sistemas legados e emergentes.

Por Tipo de Blindagem: Mandatos de compatibilidade eletromagnética impulsionam a adoção de soluções integradas

As construções blindadas formaram 64,88% das remessas de 2024, e a participação se amplia a uma CAGR de 7,61% à medida que cada submontagem eletrônica enfrenta limites de emissão mais rigorosos. Os módulos de sistemas avançados de assistência ao condutor automotivos e a robótica industrial posicionam placas de circuito impresso em gabinetes compactos onde o fluxo disperso coloca em risco os sensores vizinhos. O custo incremental de lista de materiais é eclipsado pelas economias provenientes da eliminação de contas de ferrite discretas e latas de blindagem de cobre.

As alternativas não blindadas mantêm tração em fontes de alimentação isoladas e instrumentação analógica de baixo ruído onde já existem gaiolas de Faraday em nível de gabinete. No entanto, coberturas magnéticas de filme fino e laminações nanocristalinas estão reduzindo o diferencial de custo entre as duas famílias, acelerando o fluxo em direção à dominância blindada.

Por Material do Núcleo: A tecnologia de liga sustenta a liderança em desempenho

Os núcleos de liga entregaram 46,83% das vendas de 2024 e registram uma CAGR de 7,81% à medida que as metas de eficiência aumentam. A participação de mercado de Indutores de Potência Compostos Metálicos do ferrite tem sido estável em funções de baixa potência e alta frequência, mas seu perfil de alta perda acima de 500 kHz restringe a relevância nas fontes de alimentação GaN de próxima geração. As variantes de pó de ferro permanecem populares em gadgets de consumo críticos em custo, mas mesmo aqui a miniaturização força a substituição gradual por liga.

Os cientistas de materiais integram pós amorfos com flocos nanocristalinos para ampliar a largura de banda e os limiares de saturação, permitindo inclinações de perda no núcleo de <1% em frequências de comutação de >1 MHz. Esses híbridos permanecem uma especialidade hoje, embora a curva de aprendizado prometa uma comercialização mais ampla assim que os rendimentos de moldagem e a logística de matérias-primas amadurecerem.

Por Tipo de Montagem: A automação consolida a liderança da montagem em superfície

As montagens em superfície representaram 72,94% das remessas de 2024 e aceleram a uma CAGR de 7,76% à medida que as fábricas avançam em linhas de refluxo direto para reduzir os custos de mão de obra. Os caminhos de calor direto para a placa permitem maior densidade de potência, fundamental para carregadores USB-C de 100 W e drivers de LED em miniatura. A série micro-MCOIL da Taiyo Yuden exemplifica os ganhos de desempenho alcançados por meio de estruturas de conexão de baixo perfil e geometrias de pad otimizadas.

Os dispositivos de furo passante persistem onde a vibração, o choque ou os níveis de corrente excedem os padrões de montagem em superfície. A aviônica de defesa, a tração ferroviária e a automação de mineração valorizam a ancoragem mecânica oferecida pelas juntas de pino em pasta. Mesmo aqui, a robótica de solda seletiva e os terminais de asa de gaivota reforçados estão fechando a lacuna de confiabilidade, sugerindo uma mudança gradual, mas constante, para a montagem em superfície completa ao longo da década.

Por Usuário Final: A eletrificação automotiva supera o líder de volume em eletrônicos de consumo

As marcas de consumo permanecem o maior canal com 35,73% da demanda de 2024, mas a desaceleração dos ciclos de atualização de smartphones modera o crescimento unitário. As aplicações automotivas avançam rapidamente a uma CAGR de 7,49% à medida que cada veículo elétrico integra inversores de tração, conversores CC-CC, carregadores embarcados e controladores de domínio de sistemas avançados de assistência ao condutor — coletivamente excedendo 70 indutores por veículo nos acabamentos premium.

Os acionamentos industriais e a automação de fábricas contribuem com demanda de base previsível a crescimento de dígito único médio, enquanto a área da saúde capitaliza em equipamentos de imagem diagnóstica e monitoramento de pacientes de alta margem que requerem indutores de ruído ultrabaixo. O setor aeroespacial e de defesa, embora cíclico, sustenta os maiores preços médios de venda graças às classificações de temperatura e choque estendidas.

Análise Geográfica

A Ásia-Pacífico ancorou 57,92% da receita de 2024 e está acelerando a uma CAGR de 7,98% impulsionada pelo boom de veículos elétricos da China, pela liderança do Japão em sistemas avançados de assistência ao condutor e pelos novos esquemas de incentivo da Índia para a fabricação de componentes passivos. A localização no Vietnã diversifica ainda mais a base de fornecimento, mitigando o risco geopolítico enquanto mantém a competitividade de custos.

A América do Norte captura uma fatia considerável por meio de normas rigorosas de compatibilidade eletromagnética e do impulso de relocalização apoiado pela Lei CHIPS e Ciência. Fábricas avançadas no Arizona e no Texas convidam fornecedores de passivos co-localizados, aumentando a resiliência doméstica e comandando preços premium para peças de grau automotivo e de classe para centros de dados.

A Europa sustenta a demanda por meio dos fabricantes de automóveis da Alemanha e dos mandatos de neutralidade de carbono em todo o continente. As rigorosas regras de compatibilidade eletromagnética estimulam a adoção de projetos blindados com núcleo de liga, e fornecedores de nicho na Áustria e na Suíça se destacam em segmentos de alta confiabilidade. O Oriente Médio e a África permanecem emergentes, com implantações de energia renovável e redes 5G oferecendo bolsões de crescimento seletivo assim que a estabilidade macroeconômica retornar.

Cenário Competitivo

O mercado de Indutores de Potência Compostos Metálicos apresenta uma estrutura equilibrada onde três líderes — TDK, Murata e Vishay — mantêm vantagens de escala, mas dezenas de especialistas de médio porte prosperam em nichos orientados ao desempenho. Os grandes grupos vendem de forma cruzada capacitores e materiais de compatibilidade eletromagnética para garantir vitórias de design, enquanto os novos entrantes se diferenciam por novas químicas de liga, classificações de temperatura extrema ou fatores de forma ultracompactos.

Os portfólios de pesquisa e desenvolvimento enfatizam misturas de pó híbrido, resinas de moldagem avançadas e topologias de indutor em estrutura de conexão que combinam baixa resistência CC com perfis finos. Os depósitos de patentes se concentram em bobinas de transferência de energia sem fio e magnéticos embutidos em placa, destacando adjacências futuras. A consolidação continua: a aquisição da Enercon pela Bel Fuse e a compra da unidade de indutores da Alps Alpine pela Delta Electronics ampliam as pegadas industrial e automotiva, respectivamente.

A qualificação automotiva permanece a barreira mais formidável; os testes AEC-Q200 abrangem ciclagem de temperatura, vibração e estresse de polarização por umidade ao longo de 1.000 horas. Os fornecedores que superam esse obstáculo garantem fluxos de receita plurianuais, enquanto os fornecedores focados no consumidor perseguem volume com margens menores. Os produtores especializados de núcleo de liga, frequentemente baseados no Japão ou em Taiwan, asseguram participação de alto nível vendendo pós para múltiplas casas de enrolamento, obscurecendo os limites tradicionais da cadeia de suprimentos.

Líderes do Setor de Indutores de Potência Compostos Metálicos

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

TAIYO YUDEN Co., Ltd.

Bourns, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TDK lançou indutores de potência por coaxial classificados para 1.600 mA para câmeras de sistemas avançados de assistência ao condutor.

- Maio de 2025: A Kitagawa lançou novas folhas de blindagem de compatibilidade eletromagnética adaptadas para eletrônica de potência.

- Abril de 2025: A TDK estreou capacitores cerâmicos multicamadas de 10 µF e 100 V no encapsulamento 3225, complementando seu portfólio de indutores para subsistemas de veículos elétricos de 48 V.

- Março de 2025: A Bel Fuse concluiu o negócio da Enercon de USD 320 milhões, dobrando sua base de receita de componentes magnéticos.

Escopo do Relatório Global do Mercado de Indutores de Potência Compostos Metálicos

| Abaixo de 10 A |

| 10 – 50 A |

| 50 – 100 A |

| Acima de 100 A |

| Blindado |

| Não Blindado |

| Núcleo de Pó de Ferro |

| Núcleo de Ferrite |

| Núcleo de Liga |

| Montagem em Superfície |

| Furo Passante |

| Eletrônicos de Consumo |

| Aeroespacial e Defesa |

| Industrial |

| Saúde |

| Automotivo |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Classificação de Potência | Abaixo de 10 A | ||

| 10 – 50 A | |||

| 50 – 100 A | |||

| Acima de 100 A | |||

| Por Tipo de Blindagem | Blindado | ||

| Não Blindado | |||

| Por Material do Núcleo | Núcleo de Pó de Ferro | ||

| Núcleo de Ferrite | |||

| Núcleo de Liga | |||

| Por Tipo de Montagem | Montagem em Superfície | ||

| Furo Passante | |||

| Por Usuário Final | Eletrônicos de Consumo | ||

| Aeroespacial e Defesa | |||

| Industrial | |||

| Saúde | |||

| Automotivo | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Indutores de Potência Compostos Metálicos em 2025?

Está em USD 1,99 bilhão e prevê-se que atinja USD 2,85 bilhões até 2030.

Qual região lidera a demanda?

A Ásia-Pacífico detém 57,92% da receita de 2024 e cresce mais rapidamente a uma CAGR de 7,98%.

Qual segmento cresce mais rapidamente por classificação de potência?

A faixa Acima de 100 A cresce a uma CAGR de 7,56% graças aos usos de carregamento rápido e armazenamento.

Por que os indutores blindados estão ganhando participação?

Regras de compatibilidade eletromagnética mais rigorosas tornam a blindagem integrada mais econômica do que filtros discretos.

Qual é o principal risco de matéria-prima?

As oscilações de preço de ferro de alta pureza e ligas amorfas reduzem as margens dos fabricantes.

Quem são os líderes do mercado?

TDK, Murata e Vishay dominam por meio de produção em escala e portfólios amplos.

Página atualizada pela última vez em: