Tamanho e Participação do Mercado de Memory Fabric

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.60% CAGR |

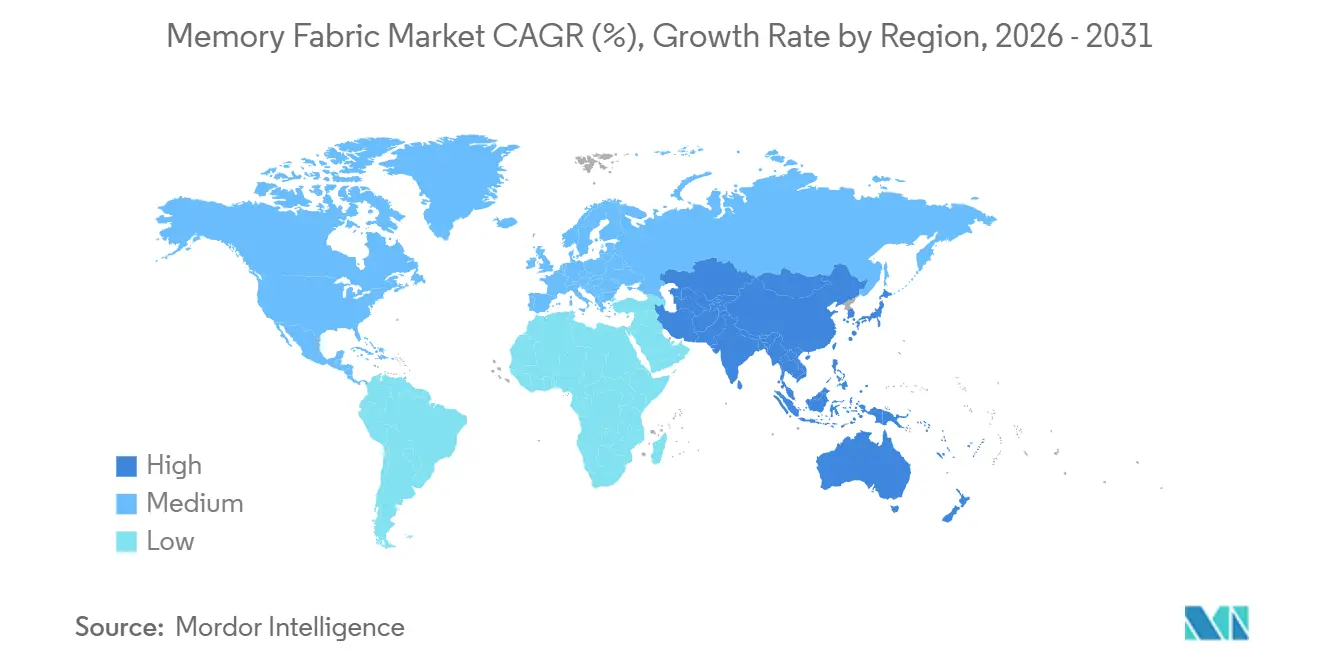

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

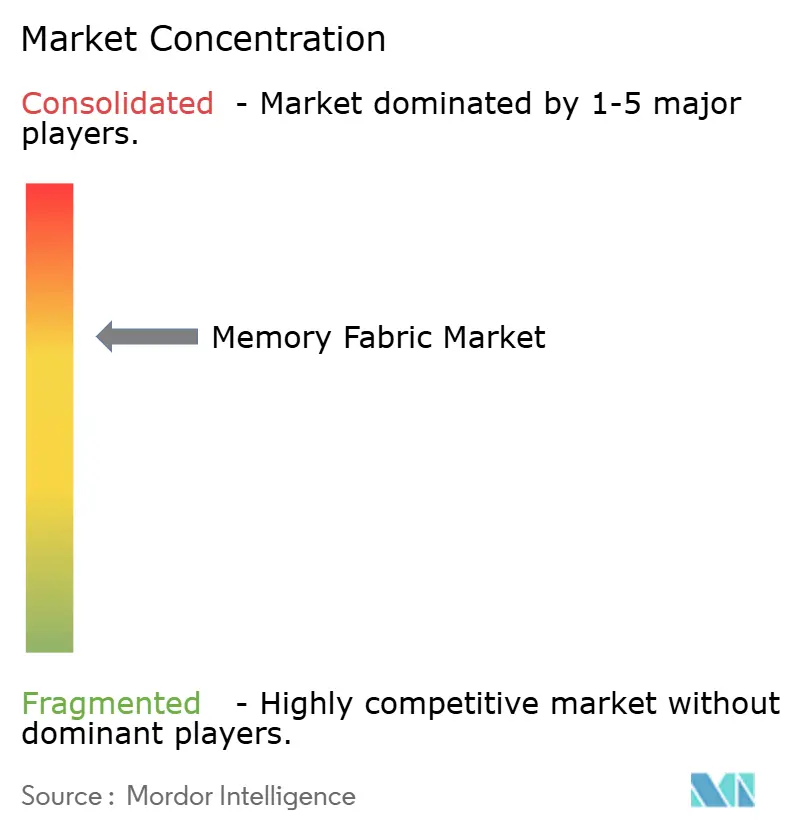

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Memory Fabric por Mordor Intelligence

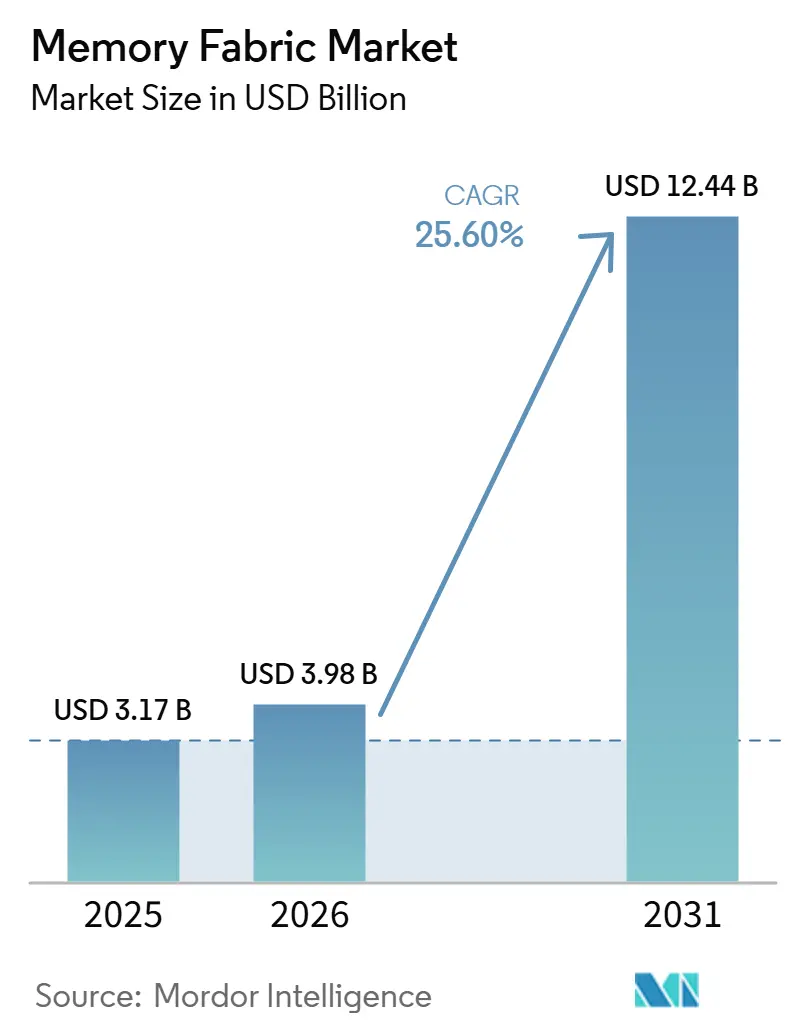

O tamanho do mercado de memory fabric está projetado para expandir de 3,17 bilhões de USD em 2025 e 3,98 bilhões de USD em 2026 para 12,44 bilhões de USD até 2031, registrando um CAGR de 25,60% entre 2026 e 2031. O crescimento no mercado de memory fabric está sendo impulsionado por uma lacuna de largura de banda persistente em sistemas de IA, onde modelos maiores, janelas de contexto mais longas e maior tráfego de inferência continuam aumentando a pressão sobre o movimento de memória, e não apenas sobre o poder de computação bruto. O mercado de memory fabric também está se ampliando por meio da adoção de CXL, porque a memória desagregada e em pool adiciona um segundo caminho de demanda que não está vinculado apenas a atualizações de HBM empilhado. A Ásia-Pacífico permanece central para o mercado de memory fabric porque a capacidade de produção, a capacidade de empacotamento avançado e as construções de hyperscalers estão concentradas no mesmo sistema regional. A concorrência no mercado de memory fabric está se tornando mais acirrada à medida que Samsung, SK hynix e Micron avançaram para planos de produção de HBM4, o que reduz a vantagem de fornecedor único e desloca a atenção para rendimento, interoperabilidade e tempo de qualificação. Isso mantém o mercado de memory fabric estreitamente vinculado à validação de plataforma, maturidade de padrões abertos e à capacidade dos fornecedores de escalar o empacotamento avançado sem desacelerar os ciclos de implantação.

Principais Conclusões do Relatório

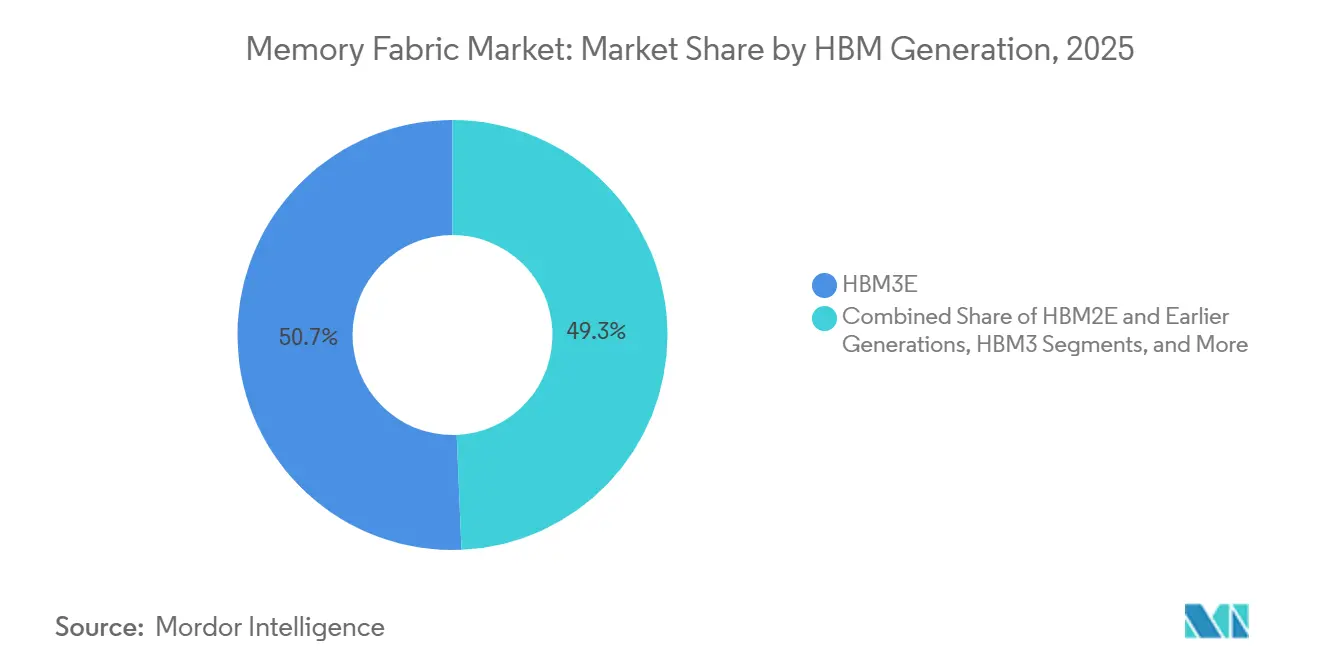

- Por geração HBM, o HBM3E deteve 50,67% de participação no mercado de memory fabric em 2025, enquanto o HBM4E e o HBM de próxima geração estão projetados para expandir a um CAGR de 26,46% até 2031.

- Por altura de pilha, o 8-High liderou com 42,37% de participação no mercado de memory fabric em 2025, enquanto o 16-High e Acima deve crescer a um CAGR de 26,79% até 2031.

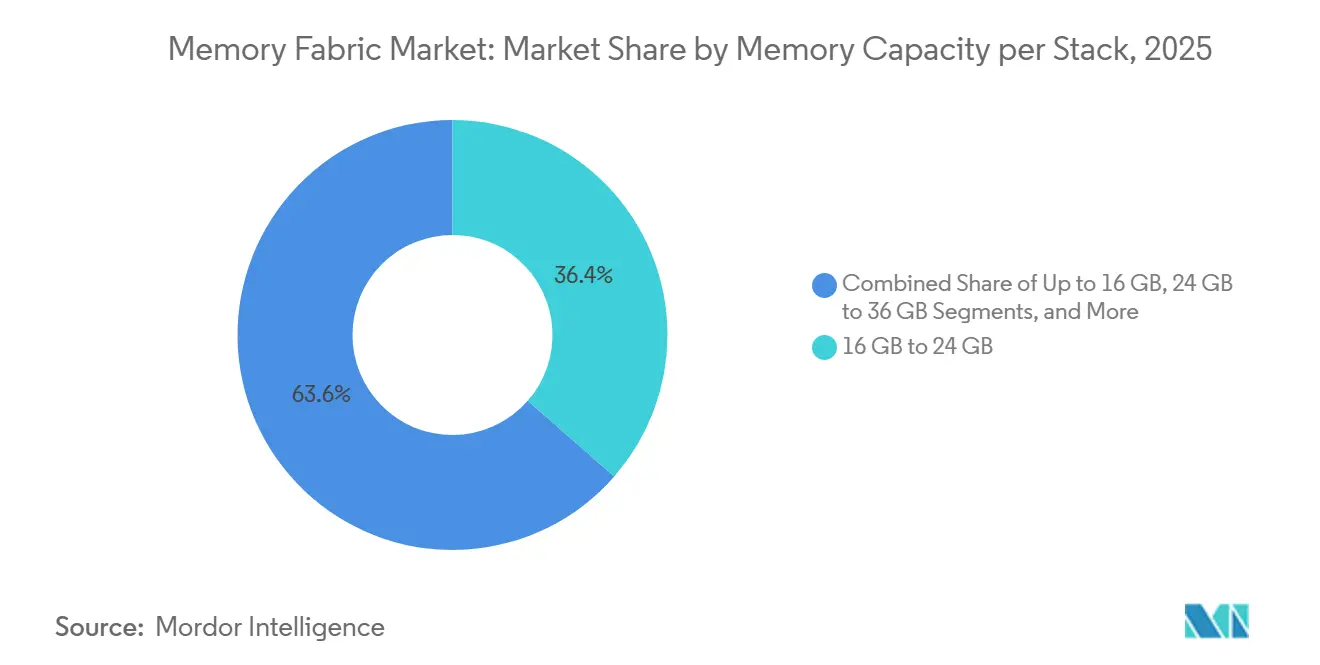

- Por capacidade de memória por pilha, a faixa Acima de 16 GB a 24 GB representou 36,44% de participação no mercado de memory fabric em 2025, enquanto o nível Acima de 36 GB está projetado para avançar a um CAGR de 27,12% até 2031.

- Por arquitetura de integração de empacotamento avançado, a integração baseada em interposer de silício 2,5D capturou 80,24% de participação no mercado de memory fabric em 2025, enquanto a Integração 3D Lógica-Memória deve expandir a um CAGR de 26,88% até 2031.

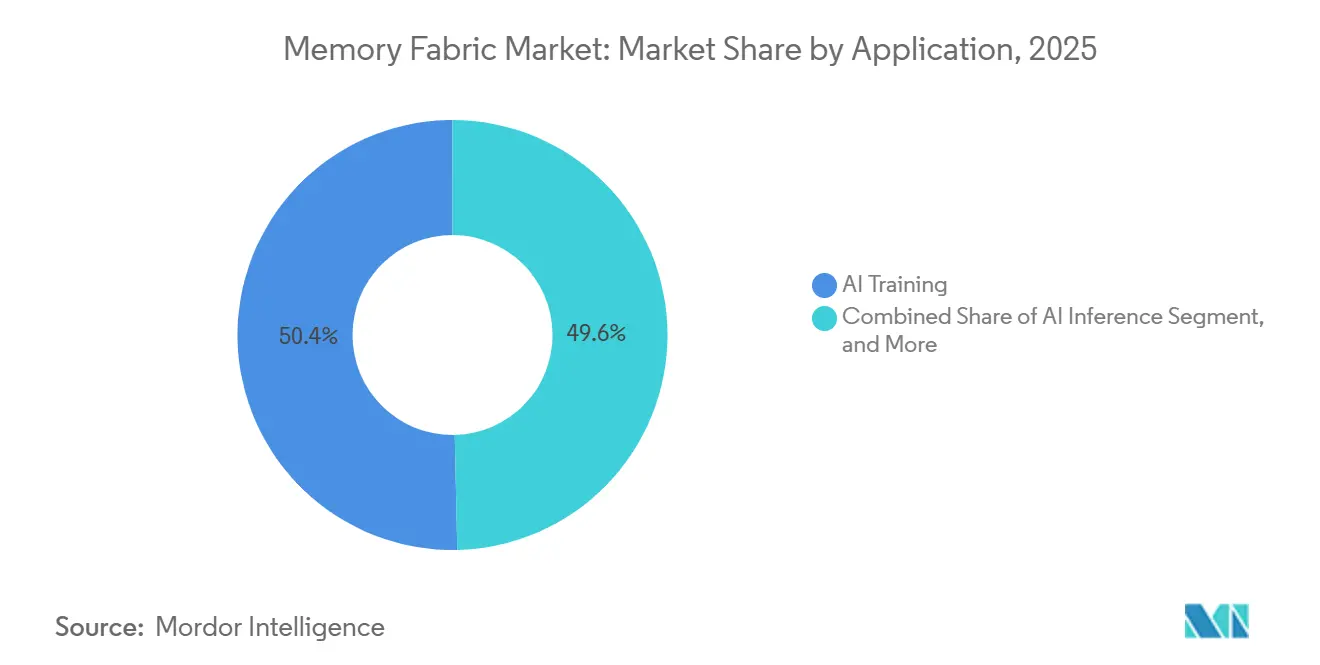

- Por aplicação, o Treinamento de IA representou 50,36% do tamanho do mercado de memory fabric em 2025, enquanto a Inferência de IA está projetada para crescer a um CAGR de 27,24% até 2031.

- Por usuário final, hyperscalers e provedores de serviços em nuvem detiveram 46,54% de participação em 2025, enquanto provedores de Nuvem de IA e GPU como Serviço devem expandir a um CAGR de 27,16% até 2031.

- Por geografia, a Ásia-Pacífico deteve 42,33% de participação no mercado de memory fabric em 2025 e está projetada para crescer a um CAGR de 27,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Memory Fabric

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Memória na Inferência de Inteligência Artificial | +8.0% | Global, com maior intensidade na América do Norte e no núcleo da APAC | Curto prazo (≤ 2 anos) |

| O Pool de Memória Baseado em CXL Reduz a Capacidade Ociosa | +5.2% | América do Norte e Europa, adoção antecipada na APAC em aceleração | Médio prazo (2 a 4 anos) |

| Pressão sobre o Custo Total de Propriedade em Data Centers de Hyperscale | +4.1% | Global, núcleo da América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Adoção de Padrões Abertos entre Fornecedores de CPU, Memória e Switch | +3.5% | Global | Longo prazo (≥ 4 anos) |

| Necessidades de Atualização de Servidores Existentes para Expansão de Memória | +1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de Arquiteturas de Memória como Serviço | +1.4% | América do Norte, com ganhos iniciais na APAC e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Memória na Inferência de Inteligência Artificial Impulsionam a Demanda por Largura de Banda HBM

A transição do treinamento de modelos para a inferência em larga escala está empurrando o mercado de memory fabric para uma fase em que largura de banda e latência importam tanto quanto a contagem de aceleradores. A Micron relatou que as cargas de trabalho de IA agêntica exercem pressão significativamente maior sobre o movimento do cache de valores-chave, com a demanda de cache KV atingindo 6,07x a linha de base em 10.000 solicitações simultâneas, o que mostra por que a pressão de memória aumenta mais rapidamente à medida que a simultaneidade cresce.[1]Micron Technology, "IA Agêntica em Data Centers e o Papel do HBM," Micron Technology, micron.com O mesmo documento mostrou que o HBM4 oferece 2,82x maior largura de banda de pico teórica do que o HBM3E e suporta ganhos de throughput de até 2,63x para cargas de trabalho de IA agêntica com orçamentos de computação fixos. A Samsung também declarou que seu HBM4 comercial atingiu 3,3 TB/s por pilha, o que confirma que os fornecedores já estão alinhando produtos a esse novo perfil de demanda.[2]Samsung Electronics, "Samsung Envia o Primeiro HBM4 Comercial do Setor com Desempenho Máximo para Computação de IA," Samsung Global Newsroom, news.samsung.com À medida que os comprimentos de contexto e os volumes de solicitações continuam crescendo juntos, o mercado de memory fabric está sendo puxado por uma necessidade de aquisição recorrente, em vez de uma atualização única. Esse padrão dá ao mercado de memory fabric uma base de demanda que permanece ativa mesmo quando as atualizações de computação por si só não resolvem mais os gargalos reais de implantação.

O Pool de Memória Baseado em CXL Reduz a Capacidade Ociosa em Ambientes de Hyperscale

O pool de CXL está dando ao mercado de memory fabric um caminho de expansão separado porque aborda a capacidade de memória não utilizada que permanece bloqueada dentro de servidores subutilizados. Um artigo de 2025 do IEEE Transactions on Parallel and Distributed Systems observou que a memória pode representar até 44% do custo total de propriedade em servidores de computação típicos, e mostrou que a hierarquização de memória CXL pode melhorar o throughput em até 1,7x para cargas de trabalho de produção por meio de realocação dinâmica entre contêineres co-localizados.[3]Shan et al., "Equilibria: Hierarquização de Memória CXL Multilocatária Justa em Escala," IEEE Transactions on Parallel and Distributed Systems, doi.org Esse resultado é importante porque transforma a memória de um ativo local fixo em um recurso de infraestrutura compartilhado, o que melhora a utilização sem exigir que todas as cargas de trabalho residam no footprint de DRAM local de maior custo. A Marvell adicionou suporte à camada de switch nessa direção com seu Structera S 30260, que oferece 4 TB/s de largura de banda agregada e latência de acesso à memória abaixo de um microssegundo para designs de pool em escala de rack. Isso significa que a demanda por HBM na camada quente e o pool de CXL na camada de capacidade mais ampla podem expandir juntos, em vez de substituir um ao outro. Como resultado, o mercado de memory fabric está crescendo não apenas por pilhas mais rápidas, mas também por arquiteturas de sistema mais amplas que podem reutilizar e redistribuir a memória de forma mais eficiente.

A Pressão sobre o Custo Total de Propriedade em Data Centers de Hyperscale Acelera a Adoção

O mercado de memory fabric também está crescendo porque os hyperscalers estão tratando a eficiência de memória como uma questão direta de custo de capital e operacional. O mesmo trabalho do IEEE TPDS mostrou que a memória pode representar até 44% do TCO de servidores de computação, o que torna a eficiência de largura de banda e o compartilhamento de memória critérios de compra importantes, em vez de escolhas de design secundárias. A Samsung declarou que seu HBM4 oferece uma melhoria de 40% na eficiência energética em relação ao HBM3E, o que fortalece o argumento para uma atualização de nova geração mesmo antes de considerar o desempenho puro. A Applied Materials introduziu sistemas PECVD, CMP e ECD focados em HBM em junho de 2026 para melhorar o rendimento na produção de pilhas 12-High e 16-High, o que mostra que a pressão de custo também está moldando a inovação em equipamentos. Quando os roteiros dos fornecedores precisam melhorar o rendimento, o comportamento térmico e a eficiência energética ao mesmo tempo, o mercado de memory fabric fica vinculado à economia total da plataforma, não apenas ao desempenho técnico bruto. É por isso que o mercado de memory fabric está se beneficiando de uma lógica de gastos mais ampla que vai dos data centers até as ferramentas de empacotamento e fabricação.

A Adoção de Padrões Abertos entre Fornecedores de CPU, Memória e Switch Permite a Interoperabilidade

Os padrões abertos estão tornando o mercado de memory fabric mais fácil de escalar porque reduzem o bloqueio de plataforma entre processadores, controladores, switches e dispositivos de memória. O Consórcio Compute Express Link declarou que o CXL permite acesso de carregamento e armazenamento à memória desagregada com latência abaixo de um microssegundo, o que é próximo o suficiente do comportamento da memória local para muitos usos de análise e banco de dados. A Intel disse que suas plataformas Xeon 6 suportam 96 lanes de PCIe Gen 5 e CXL nativamente, o que dá aos fornecedores do ecossistema uma grande âncora do lado da CPU para ciclos de aquisição ativos. O alinhamento do JEDEC HBM4 entre Samsung, SK hynix e Micron também aponta para uma base de fornecimento multifornecedor mais estável no topo da pilha, e o artigo do ISSCC 2026 confirmou um design HBM4 de 36 GB e 3,3 TB/s com recursos mais profundos de calibração e teste no nível do silício. Os padrões não eliminam o trabalho de qualificação, mas tornam a qualificação mais repetível e menos dependente de um par de fornecedores por vez. Com o tempo, isso reduz o atrito de entrada para o mercado de memory fabric e permite que cada nova geração alcance mais designs de sistema com menos esforço de validação duplicado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Comercial Limitada de Gerações Avançadas de CXL | -3.0% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Integração entre Hardware, Firmware e Pilhas de Software | -2.3% | Global | Médio prazo (2 a 4 anos) |

| Risco de Validação e Interoperabilidade em Ecossistemas Multifornecedor | -1.7% | Global, com o núcleo da APAC mais afetado pela qualificação em múltiplos níveis | Médio prazo (2 a 4 anos) |

| Alta Dependência de Ciclos de Atualização de Data Centers e Aprovação de Capex | -1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Disponibilidade Comercial Limitada de Gerações Avançadas de CXL Restringe a Adoção no Curto Prazo

O mercado de memory fabric ainda enfrenta uma restrição de tempo porque as gerações de CXL mais avançadas ainda não estão em implantação comercial completa em servidores. Os dados mostram que o CXL 3.0 permaneceu em amostragem e qualificação inicial até meados de 2026, o que limitou a receita real de 2026 principalmente à expansão de memória de host único CXL 2.0. A Marvell declarou que a amostragem para clientes de seu switch CXL 3.0 Structera S 30260 começa no terceiro trimestre de 2026, o que significa que os memory fabrics em escala de rack completa ainda dependem de uma maior prontidão de CPU e expansores de memória. O Consórcio CXL também continua a realizar plugfests e programas de conformidade, e isso adiciona ciclos de qualificação em nível de plataforma antes que a implantação ampla possa avançar. Essa lacuna de tempo atrasa os casos de pool e compartilhamento de maior valor que, de outra forma, ampliariam o mercado de memory fabric mais rapidamente no curto prazo. Também mantém a adoção empresarial atrás da adoção por hyperscalers, porque operadores maiores podem absorver atrasos de qualificação mais facilmente dentro de programas de infraestrutura em andamento.

A Complexidade de Integração entre Hardware, Firmware e Pilhas de Software Desacelera a Implantação

O mercado de memory fabric também é limitado pelo fato de que a implantação requer coordenação entre silício, firmware e software ao mesmo tempo. Um artigo do USENIX NSDI de 2026 sobre pool de memória CXL comutado identificou 3 pontos distintos de contenção, nomeadamente contenção intra-host, congestionamento na fabric e interação não gerenciada entre host e DIMM remoto, todos os quais requerem gerenciamento de transporte ativo além dos métodos padrão de qualidade de serviço PCIe. Isso significa que a implementação não é apenas uma compra de hardware, porque o software de plataforma, o comportamento do BIOS, os drivers do sistema operacional e os controles de política também devem ser ajustados para uso estável em produção. Os dados mostram que essa complexidade é gerenciável para hyperscalers, mas muito mais difícil para empresas de médio porte que não constroem equipes personalizadas de ajuste e integração. Isso desacelera a onda empresarial para o mercado de memory fabric mesmo quando o padrão técnico já está disponível. Também explica por que a adoção inicial permanece concentrada entre provedores de nuvem bem financiados e operadores de infraestrutura avançada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração HBM: HBM4E Suplanta a Liderança Consolidada do HBM3E

O HBM4E e o HBM de próxima geração estão projetados para crescer ao CAGR mais rápido de 26,46% até 2031, enquanto o HBM3E deteve 50,67% da participação no mercado de memory fabric em 2025. Essa combinação reflete um mercado em transição, onde a receita atual ainda está ancorada na base instalada, mas a demanda futura já está se deslocando para pilhas mais rápidas e densas. O mercado de memory fabric manteve o HBM3E em posição de liderança porque muitos clusters de treinamento implantados em 2024 e 2025 continuam a operar em ciclos normais de atualização de 3 a 5 anos. Esses sistemas ainda atendem às necessidades de muitas implantações ativas, especialmente onde a aquisição já foi bloqueada em plataformas de acelerador baseadas em HBM3E. Ao mesmo tempo, o mercado de memory fabric está claramente sendo puxado em direção a produtos da classe HBM4 pelos roteiros de aceleradores de IA de próxima geração.

A SK hynix declarou em junho de 2026 que enviou amostras de HBM4E de 12 camadas com 16 Gbps por pino, capacidade de 48 GB, mais de 20% de melhor eficiência energética e 17% menor resistência térmica do que o HBM4 por meio do empacotamento Advanced MR-MUF. A Samsung declarou que as remessas comerciais de HBM4 começaram em fevereiro de 2026, e a Micron declarou no GTC 2026 que entrou em produção de alto volume de HBM4 para a NVIDIA Vera Rubin com pilhas 12-High de 36 GB e largura de banda acima de 2,8 TB/s. O artigo do ISSCC 2026 também mostrou como o HBM4 está trazendo mais sofisticação de calibração e teste para o próprio die, o que aponta para um salto técnico mais profundo do que um aumento de largura de banda de rotina. As gerações mais antigas HBM3, HBM2E e anteriores permanecem em HPC legado, visualização profissional e outros ambientes de menor largura de banda, mas seu papel dentro do setor de memory fabric está se estreitando à medida que os roteiros de plataforma avançam. A dependência de fabricação também está mudando, porque o HBM4 usa um die base lógico de 4 nm, o que vincula a prontidão de produção mais estreitamente à capacidade avançada de fundição do que as gerações anteriores.

Por Altura de Pilha: Configurações 16-High Lideram o Escalonamento de Capacidade de Próxima Geração

O segmento 16-High e Acima está projetado para crescer a um CAGR de 26,79% até 2031, enquanto a configuração 8-High deteve 42,37% de participação em 2025. O formato 8-High permaneceu dominante porque se alinhou ao padrão HBM3E de 24 GB que alimentou grande parte da base instalada de aceleradores de IA até 2025. Isso deu ao mercado de memory fabric uma geometria comercial estável com rendimentos estabelecidos, familiaridade com empacotamento e amplo histórico de implantação. O nível 12-High agora representa o principal ponto ideal de produção de HBM4, especialmente para pilhas de 36 GB que entram em volumes comerciais em 2026 e 2027. Mesmo assim, os requisitos de plataforma estão avançando além do que o 12-High pode oferecer quando os clientes desejam capacidades de 48 GB e maiores por pilha.

A Samsung declarou que enviou amostras de HBM4 16-High de 48 GB em 2026, e a Micron também enviou amostras de HBM4 16-High de 48 GB, o que confirma que o formato passou da fase de roteiro para a validação pelo cliente. A Applied Materials acrescentou que seu sistema PECVD Producer Avila 2 foi projetado para suportar empilhamento confiável em 12-High, 16-High e futuras estruturas de alta contagem de camadas, o que mostra como o suporte ao rendimento está avançando em conjunto com a ambição de altura de pilha. O nível 4-High e Abaixo ainda tem um lugar na inferência de IA de borda e em implantações sensíveis ao custo, mas sua participação está diminuindo à medida que os designs de aceleradores convencionais exigem mais capacidade. O mercado de memory fabric está, portanto, mudando de uma geometria liderada pelo conforto comercial para uma liderada pela necessidade da plataforma. Essa mudança é importante porque pilhas mais altas aumentam tanto a oportunidade de receita quanto a dificuldade de processo em toda a cadeia de suprimentos.

Por Capacidade de Memória por Pilha: A Demanda Migra Acima de 36 GB à Medida que os Modelos de IA Escalam

O nível Acima de 36 GB está projetado para crescer a um CAGR de 27,12% até 2031, enquanto a faixa de 16 GB a 24 GB deteve 36,44% de participação em 2025. A faixa líder de 2025 refletiu a forte base instalada de produtos HBM3E de 24 GB 8-High usados em clusters de treinamento de IA. Essa base instalada deu ao mercado de memory fabric amplo volume de curto prazo em uma faixa de capacidade que já havia atingido o conforto comercial. A transição atual está sendo impulsionada por caches de valores-chave maiores, janelas de contexto mais longas e volumes crescentes de pesos de modelos, todos os quais aumentam o footprint de memória necessário por acelerador. Como resultado, pilhas de maior capacidade estão passando de opções premium para premissas de planejamento convencionais para a infraestrutura de IA da próxima onda.

A Micron enviou amostras de HBM4 16-High de 48 GB em 2026, enquanto a SK Hynix declarou que seu HBM4E atinge 48 GB em uma configuração 12-High por meio do empacotamento Advanced MR-MUF. A faixa Acima de 24 GB a 36 GB agora representa a principal faixa comercial do HBM4, porque as pilhas 12-High de 36 GB são o formato mais claramente pronto para produção em 2026. O segmento Até 16 GB ainda importa em IA embarcada, gráficos profissionais e designs sensíveis ao custo, mas está perdendo peso estratégico à medida que as cargas de trabalho de IA convencionais escalam para cima. O tamanho do mercado de memory fabric para o nível Acima de 36 GB está sendo moldado pelos requisitos futuros de aceleradores, em vez de pela economia de sistemas legados. Isso também encurta a janela de relevância comercial para faixas de capacidade de nível médio, porque uma mudança de 24 GB para 36 GB e depois 48 GB em 2 gerações de plataforma muda o planejamento de estoque e o comportamento de precificação em toda a cadeia de valor.

Por Arquitetura de Integração de Empacotamento Avançado: A Integração 3D Lógica-Memória Desafia a Dominância do Interposer de Silício

A integração baseada em interposer de silício 2,5D dominou com 80,24% de participação em 2025, enquanto a Integração 3D Lógica-Memória está prevista para crescer a um CAGR de 26,88% até 2031. A liderança do 2,5D reflete a maturidade do ecossistema construído em torno do acoplamento comercial de HBM com aceleradores de IA. O mercado de memory fabric dependeu fortemente dessa rota porque ela já suporta a densidade de interconexão necessária para os principais programas de aceleradores. Essa posição também traz concentração de fornecimento, porque o interposer deve ser desenvolvido separadamente tanto da lógica quanto da memória e depois integrado dentro da capacidade restrita de empacotamento avançado. Enquanto a maioria dos principais aceleradores de IA permanecer nessa rota, o mercado de memory fabric permanecerá vinculado ao ritmo e à disponibilidade de linhas de empacotamento de ponta.

A Samsung declarou que seu HBM4 comercial inclui um die base lógico de 4 nm, o que sinaliza a mudança em direção a uma lógica mais funcional dentro da pilha e apoia o movimento em direção à Integração 3D Lógica-Memória. A Applied Materials também disse que sua aquisição da NEXX amplia sua capacidade em deposição eletroquímica em nível de painel para fiação de E/S de passo fino, o que é relevante para futuras abordagens de ligação híbrida e integração heterogênea avançada. As abordagens baseadas em bridge ou RDL permanecem úteis onde a integração de chiplet não requer a densidade total de um interposer de silício, o que as mantém relevantes como alternativas de menor custo. O setor de memory fabric, portanto, não está se afastando do 2,5D de forma repentina, mas está abrindo um caminho onde os limites entre memória e lógica se tornam menos rígidos ao longo do tempo. Essa mudança poderia remodelar a diferenciação ao mover o valor da escala de empacotamento isolada para um co-design mais estreito entre o comportamento da memória e as funções lógicas embarcadas.

Por Aplicação: A Inferência de IA Cresce para Desafiar a Dominância de Receita do Treinamento de IA

A Inferência de IA está projetada para crescer ao CAGR mais rápido de 27,24% até 2031, enquanto o Treinamento de IA deteve 50,36% do tamanho do mercado de memory fabric em 2025. O Treinamento permaneceu dominante porque os clusters de desenvolvimento de grandes modelos ainda absorvem uma parcela importante das implantações de aceleradores equipados com HBM. Esses clusters requerem capital inicial pesado e concentram a demanda em instalações muito grandes, o que sustentou a liderança de receita do Treinamento de IA em 2025. A Inferência está crescendo mais rapidamente agora porque a base instalada de serviços de IA está se expandindo, e atender a solicitações ao vivo cria uma carga de acesso à memória diferente e persistente. Isso mantém o mercado de memory fabric exposto a dois motores de demanda que se comportam de forma diferente em termos de tempo, combinação de hardware e pressão operacional.

A Micron declarou que as cargas de trabalho de IA agêntica impulsionam muito maior simultaneidade e tráfego de cache, o que ajuda a explicar por que a demanda de inferência está crescendo em um caminho separado das atualizações de treinamento. A computação de alto desempenho e a supercomputação permanecem importantes porque sistemas apoiados por governos continuam a comprar plataformas equipadas com HBM para cargas de trabalho de fronteira, mesmo quando seu padrão de atualização não corresponde totalmente aos ciclos comerciais de IA. A análise de data centers e a computação em memória também estão se tornando mais relevantes à medida que a expansão de memória CXL abre acesso com latência próxima à DRAM a pools compartilhados maiores. A infraestrutura de redes e telecomunicações, e os gráficos profissionais e visualização permanecem saídas especializadas, mas ainda estão adicionando HBM onde o processamento de pacotes, a aceleração de inferência ou a densidade de visualização requerem maior largura de banda. O mercado de memory fabric está, portanto, ganhando uma base de demanda mais equilibrada, porque o crescimento da inferência depende da implantação ampla de serviços, e não apenas de grandes eventos de treinamento de modelos.

Por Usuário Final: Provedores de Nuvem de IA e GPU como Serviço Emergem como Centros de Demanda Estrutural

Os provedores de Nuvem de IA e GPU como Serviço devem crescer a um CAGR de 27,16% até 2031, enquanto os hyperscalers e provedores de serviços em nuvem detiveram 46,54% de participação em 2025. Os hyperscalers lideraram porque financiaram grandes construções de clusters de treinamento de IA e moldaram a primeira onda de demanda por sistemas HBM de ponta. Isso manteve o mercado de memory fabric centrado em grandes compradores com amplos portfólios de computação em treinamento, inferência e cargas de trabalho de uso geral. A próxima fase está adicionando um grupo distinto de operadores que compram especificamente para infraestrutura de IA gerenciada, endpoints de inferência e plataformas de IA para desenvolvedores. Isso muda o comportamento de aquisição porque operadores especializados tendem a priorizar capacidade por pilha, densidade de serviço e características de implantação sensíveis à latência de forma mais direta.

A diferença entre esses 2 grupos importa porque os provedores de GPU como Serviço compram para sistemas otimizados para inferência, enquanto os hyperscalers equilibram várias classes de carga de trabalho no mesmo patrimônio de infraestrutura. Os operadores de data centers e infraestrutura empresarial formam uma grande base instalada que está migrando de servidores convencionais com muita DRAM para cargas de trabalho assistidas por HBM e expansão CXL ao longo do tempo. Os fabricantes de semicondutores e aceleradores permanecem uma categoria especial porque tanto consomem HBM em ambientes de desenvolvimento quanto habilitam o mercado de memory fabric mais amplo por meio do fornecimento de produtos. As instituições de pesquisa e centros de supercomputação ainda compram na fronteira de maior desempenho, enquanto clientes de telecomunicações, redes, governo, defesa e aeroespacial adicionam demanda seletiva, mas de alto valor, onde os padrões de qualificação e as condições de implantação são mais rigorosos. Essa combinação significa que o mercado de memory fabric não é mais impulsionado por uma única classe de compradores, mesmo que os hyperscalers ainda definam o ritmo para as principais transições de plataforma.

Análise Geográfica

A Ásia-Pacífico liderou com 42,33% da participação no mercado de memory fabric em 2025 e também está projetada para crescer a um CAGR de 27,44% até 2031. Essa dupla liderança reflete o fato de que a capacidade de produção e o crescimento da demanda estão concentrados no mesmo sistema regional. A Coreia do Sul permanece central porque Samsung e SK Hynix ancoram uma grande parcela do fornecimento global de HBM, e ambas as empresas avançaram seus roteiros de HBM4 e HBM4E em 2026. Taiwan também fortalece a posição da Ásia-Pacífico porque a capacidade de empacotamento avançado permanece essencial para o acoplamento comercial de HBM e aceleradores de IA. A China adiciona forte demanda por meio de atividade de implantação de hyperscalers e nuvem, embora os controles de equipamentos avançados continuem a limitar a expansão do fornecimento doméstico de HBM dentro do período coberto pelo rascunho.

A América do Norte permaneceu o segundo maior bloco regional no mercado de memory fabric porque combina gastos de hyperscalers, controle de plataforma de processadores e desenvolvimento do ecossistema CXL. Os Estados Unidos também ancoram padrões de plataforma e design de sistemas por meio de empresas ativas em CPUs, controladores, switches e produtos de memória, incluindo Intel, Micron, Marvell e outros fornecedores de infraestrutura. O suporte nativo a CXL no Intel Xeon 6 e a comercialização ativa de produtos de camada de switch apoiam a posição da América do Norte como o principal centro de design e implantação para sistemas de memória desagregada. A região, portanto, continua a moldar a direção técnica mesmo quando uma grande parcela da fabricação está na Ásia-Pacífico.

A Europa ocupa um papel estratégico no mercado de memory fabric por meio de supercomputação, adoção empresarial e atualizações de servidores baseadas em padrões. As implantações apoiadas pela EuroHPC e outros programas institucionais de HPC ajudam a sustentar a demanda por aceleradores equipados com HBM, especialmente onde as metas de desempenho permanecem próximas aos requisitos de classe exascale. A América do Sul, o Oriente Médio e a África permanecem regiões em estágio inicial neste mercado, com crescimento proveniente de construções de nuvem e expansão de data centers, em vez de profundidade local de fornecimento de HBM. Seu valor absoluto deve aumentar até 2031, mas a maior parcela do investimento em infraestrutura de IA de fronteira permanecerá concentrada na Ásia-Pacífico e na América do Norte.

Cenário Competitivo

O mercado de memory fabric apresenta concentração muito alta na camada de fornecimento de HBM, mas permanece muito mais aberto em controladores, switches, expansores de memória e software de orquestração. Samsung, SK hynix e Micron dominam o lado do fornecimento de HBM avançado, o que significa que um pequeno número de fornecedores ainda define o ritmo para largura de banda, altura de pilha, capacidade e transições de processo. Ao mesmo tempo, o mercado de memory fabric mais amplo é menos fechado porque as camadas de hardware e software relacionadas ao CXL atraíram um campo mais amplo de participantes. Essa divisão cria uma estrutura onde os dispositivos de memória centrais são concentrados, enquanto a habilitação em nível de sistema permanece mais fragmentada e mais aberta à nova concorrência. Isso também significa que os fornecedores ainda podem ganhar participação por meio de interoperabilidade, velocidade de qualificação, desempenho de empacotamento térmico e integração de plataforma, em vez de apenas por escala.

Vários movimentos estratégicos em 2026 mostram como as principais empresas estão se posicionando no mercado de memory fabric. A Samsung enviou HBM4 comercial em fevereiro de 2026 com um die base lógico de 4 nm, largura de banda de 3,3 TB/s por pilha e uma melhoria de 40% na eficiência energética em relação ao HBM3E. A SK hynix seguiu enviando amostras de HBM4E de 12 camadas em junho de 2026 com capacidade de 48 GB e comportamento térmico melhorado, o que empurrou a concorrência ainda mais para a próxima geração. A Micron também entrou em produção de alto volume de HBM4 no primeiro trimestre de 2026 e simultaneamente enviou amostras 16-High de 48 GB, o que acirrou a corrida tanto nas faixas de produtos atuais quanto nas de próximo passo.

A próxima camada competitiva está sendo moldada pela tecnologia de suporte e pela participação em padrões. A Marvell lançou seu switch CXL 3.0 Structera S 30260 em março de 2026, dando aos hyperscalers um caminho mais claro em direção ao pool em escala de rack e designs de memória composável. A Applied Materials também ampliou seu papel por meio de novas ferramentas de empacotamento orientadas a HBM e da aquisição da NEXX, o que vincula a capacidade de equipamentos mais diretamente às necessidades de rendimento de próxima geração e interconexão de passo fino. A conformidade com os frameworks de validação JEDEC e CXL também está se tornando um filtro competitivo, porque os operadores querem cada vez mais confiança formal de interoperabilidade antes de grandes implantações multifornecedor. Isso deixa o mercado de memory fabric com forte concentração no núcleo de componentes, mas também com espaço significativo para diferenciação em comutação, qualificação, empacotamento e gerenciamento de sistemas.

Líderes do Setor de Memory Fabric

-

Samsung Electronics Co., Ltd.

-

Intel Corporation

-

SK Hynix Inc.

-

Micron Technology, Inc.

-

Marvell Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Applied Materials apresentou 6 novos sistemas avançados de empacotamento e DRAM em sua Masterclass de DRAM e Empacotamento Avançado em 25 de junho, incluindo o Producer Avila 2 PECVD para gerenciamento de tensão em TSV de HBM, o Opta Quad CMP para planarização de interconexão e o Nokota VMax 2 ECD para galvanoplastia de cobre de alta precisão, visando diretamente a melhoria de rendimento na produção de pilhas HBM 12-High e 16-High e sinalizando que a inovação na camada de equipamentos é agora tão estrategicamente importante quanto o escalonamento na camada de silício para a competitividade do memory fabric.

- Junho de 2026: A SK hynix enviou amostras de HBM4E de 12 camadas para os principais clientes de IA em 17 de junho, atingindo 16 Gbps por pino e capacidade de 48 GB com mais de 20% de eficiência energética melhorada e 17% menor resistência térmica em comparação ao HBM4 por meio da tecnologia Advanced MR-MUF, visando a plataforma NVIDIA Vera Rubin Ultra com produção em massa planejada para 2027, avançando a posição da empresa como provedora de memória de IA de pilha completa.

- Maio de 2026: A Applied Materials concluiu a aquisição da NEXX Systems em 4 de maio, ampliando seu portfólio de empacotamento avançado com tecnologia de deposição eletroquímica em nível de painel para fiação de E/S de passo fino, acelerando os roteiros para fabricantes de chiplets de IA que requerem passos de interconexão abaixo de 10 µm em arquiteturas de ligação híbrida cobre-cobre essenciais para HBM5 e Integração 3D Lógica-Memória de próxima geração.

- Março de 2026: A Marvell Technology lançou o Structera S 30260, um switch CXL 3.0 de 260 lanes com 4 TB/s de largura de banda agregada e latência de acesso à memória abaixo de um microssegundo em 17 de março, aproveitando sua aquisição da XConn Technologies para habilitar o pool de memória em escala de rack entre CPUs, GPUs e XPUs, tornando a memória composável uma opção pronta para produção para hyperscalers que buscam otimização de TCO por meio de arquiteturas de memória desagregada.

Escopo do Relatório Global do Mercado de Memory Fabric

O Mercado de Memory Fabric refere-se ao ecossistema de tecnologias de rede e interconexão que permitem memória em pool, desagregada e compartilhada entre servidores, aceleradores e sistemas de armazenamento. Ele foi projetado para melhorar a utilização da memória, reduzir os gargalos de movimentação de dados e oferecer menor latência para cargas de trabalho intensivas em dados.

O Relatório do Mercado de Memory Fabric é Segmentado por Geração HBM (HBM2E e Gerações Anteriores, HBM3, HBM3E, HBM4 e HBM4E e HBM de Próxima Geração), Altura de Pilha (4-High e Abaixo, 8-High, 12-High e 16-High e Acima), Capacidade de Memória por Pilha (Até 16 GB, 16 GB a 24 GB, 24 GB a 36 GB e Acima de 36 GB), Arquitetura de Integração de Empacotamento Avançado (Integração Baseada em Interposer de Silício 2,5D, Empacotamento Avançado Baseado em Bridge ou RDL 2,5D e Integração 3D Lógica-Memória), Aplicação (Treinamento de IA, Inferência de IA, Computação de Alto Desempenho e Supercomputação, Análise de Data Centers e Computação em Memória, Infraestrutura de Redes e Telecomunicações e Gráficos Profissionais e Visualização), Usuário Final (Hyperscalers e Provedores de Serviços em Nuvem, Provedores de Nuvem de IA e GPU como Serviço, Operadores de Data Centers e Infraestrutura Empresarial, Instituições de Pesquisa e Centros de Supercomputação, Fabricantes de Semicondutores e Aceleradores, Provedores de Equipamentos de Telecomunicações e Redes e Organizações Governamentais, de Defesa e Aeroespaciais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2E e Gerações Anteriores |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E e HBM de Próxima Geração |

| 4-High e Abaixo |

| 8-High |

| 12-High |

| 16-High e Acima |

| Até 16 GB |

| 16 GB a 24 GB |

| 24 GB a 36 GB |

| Acima de 36 GB |

| Integração Baseada em Interposer de Silício 2,5D |

| Empacotamento Avançado Baseado em Bridge ou RDL 2,5D |

| Integração 3D Lógica-Memória |

| Outras Arquiteturas de Integração Heterogênea Avançada |

| Treinamento de IA |

| Inferência de IA |

| Computação de Alto Desempenho e Supercomputação |

| Análise de Data Centers e Computação em Memória |

| Infraestrutura de Redes e Telecomunicações |

| Gráficos Profissionais e Visualização |

| Hyperscalers e Provedores de Serviços em Nuvem |

| Provedores de Nuvem de IA e GPU como Serviço |

| Operadores de Data Centers e Infraestrutura Empresarial |

| Instituições de Pesquisa e Centros de Supercomputação |

| Fabricantes de Semicondutores e Aceleradores |

| Provedores de Equipamentos de Telecomunicações e Redes |

| Organizações Governamentais, de Defesa e Aeroespaciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Geração HBM | HBM2E e Gerações Anteriores | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E e HBM de Próxima Geração | ||

| Por Altura de Pilha | 4-High e Abaixo | |

| 8-High | ||

| 12-High | ||

| 16-High e Acima | ||

| Por Capacidade de Memória por Pilha | Até 16 GB | |

| 16 GB a 24 GB | ||

| 24 GB a 36 GB | ||

| Acima de 36 GB | ||

| Por Arquitetura de Integração de Empacotamento Avançado | Integração Baseada em Interposer de Silício 2,5D | |

| Empacotamento Avançado Baseado em Bridge ou RDL 2,5D | ||

| Integração 3D Lógica-Memória | ||

| Outras Arquiteturas de Integração Heterogênea Avançada | ||

| Por Aplicação | Treinamento de IA | |

| Inferência de IA | ||

| Computação de Alto Desempenho e Supercomputação | ||

| Análise de Data Centers e Computação em Memória | ||

| Infraestrutura de Redes e Telecomunicações | ||

| Gráficos Profissionais e Visualização | ||

| Por Usuário Final | Hyperscalers e Provedores de Serviços em Nuvem | |

| Provedores de Nuvem de IA e GPU como Serviço | ||

| Operadores de Data Centers e Infraestrutura Empresarial | ||

| Instituições de Pesquisa e Centros de Supercomputação | ||

| Fabricantes de Semicondutores e Aceleradores | ||

| Provedores de Equipamentos de Telecomunicações e Redes | ||

| Organizações Governamentais, de Defesa e Aeroespaciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de memory fabric e para onde ele está indo?

O mercado de memory fabric estava em 3,98 bilhões de USD em 2026 e está projetado para atingir 12,44 bilhões de USD até 2031 a um CAGR de 25,60%, mostrando que a infraestrutura de memória para IA está entrando em uma fase de alto crescimento.

Qual região lidera a demanda e o crescimento no mercado de memory fabric?

A Ásia-Pacífico liderou com 42,33% de participação em 2025 e também é a região de crescimento mais rápido com um CAGR de 27,44% até 2031, apoiada por sua forte base de produção de HBM e profundidade de empacotamento.

O que está impulsionando a adoção mais rápida de plataformas de memory fabric?

O maior impulso é a inferência de IA, onde janelas de contexto maiores e simultaneidade crescente aumentam a pressão de largura de banda e capacidade de memória mais rapidamente do que a computação isolada pode resolver.

Qual área de aplicação está crescendo mais rapidamente?

A Inferência de IA é a aplicação de crescimento mais rápido com um CAGR de 27,24% até 2031, enquanto o Treinamento de IA permaneceu a maior aplicação em 2025 com 50,36% de participação.

Qual transição de produto é mais importante para fornecedores e compradores?

A mudança mais importante é do HBM3E, que liderou a receita de 2025, para produtos HBM4 e HBM4E que trazem maior largura de banda, maiores capacidades e melhor eficiência energética para plataformas de IA da próxima onda.

Qual é o principal risco que poderia desacelerar a implantação?

O principal risco de curto prazo não é a fraqueza da demanda, mas a comercialização e validação mais lentas de plataformas CXL avançadas, juntamente com a complexidade de integração que pode atrasar a implantação empresarial.

Página atualizada pela última vez em: