Tamanho e Participação do Mercado de Dispositivos de Energia Direta Bipolar Avançada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

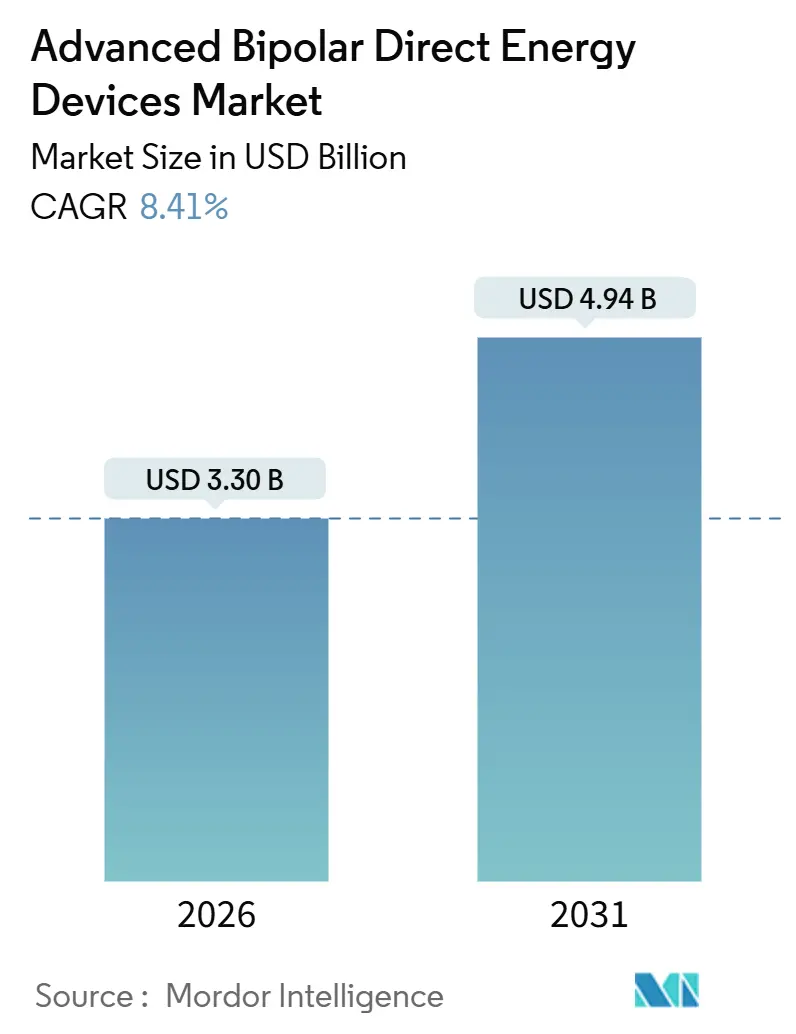

| Tamanho do Mercado (2026) | 3.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

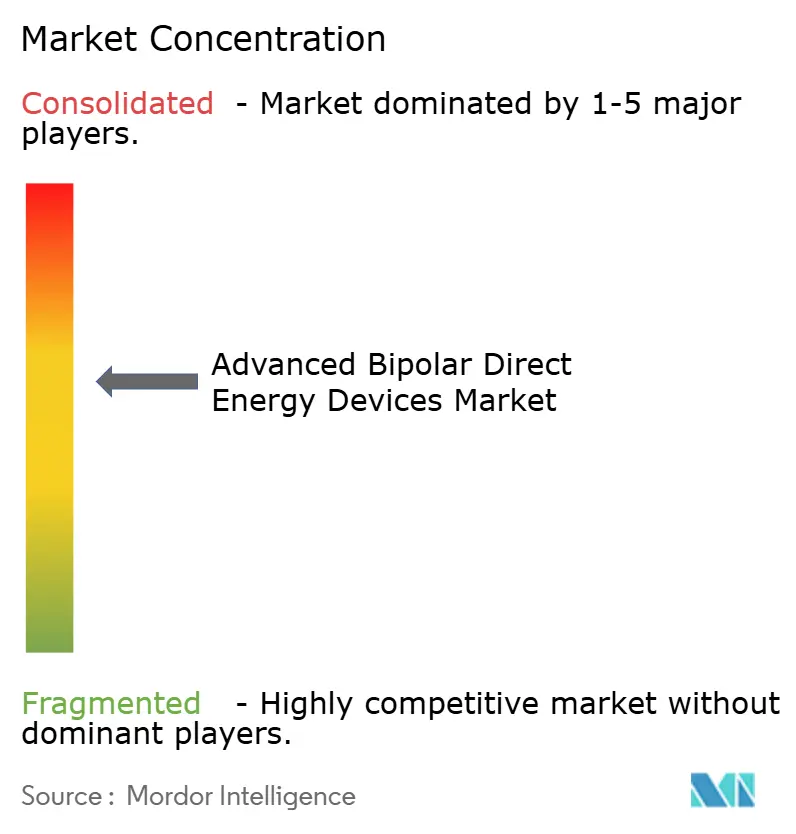

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Energia Direta Bipolar Avançada por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Energia Direta Bipolar Avançada é estimado em USD 3,30 bilhões em 2026 e deve atingir USD 4,94 bilhões até 2031, a uma CAGR de 8,41% durante o período de previsão (2026-2031).

O impulso decorre da substituição, por parte dos hospitais, de geradores de potência fixa legados por plataformas controladas por impedância, da absorção de alto volume de trabalho laparoscópico pelos centros cirúrgicos ambulatoriais (CCAs) e do agrupamento de instrumentos bipolares proprietários por fornecedores de cirurgia robótica para precificação premium. Os sistemas geradores eletrocirúrgicos, embora com uma base menor, estão se expandindo a 12,25% ao ano, à medida que os compradores preferem consoles modulares que promovem compatibilidade multimodalidade, reduzem a área ocupada na sala de operações e diminuem a contagem de variações de dispositivos. Enquanto isso, a demanda da neurocirurgia por precisão submilimétrica acelera a adoção de fórceps com isolamento cerâmico que reduzem o calor colateral em 55%, uma redução clinicamente significativa ao trabalhar próximo a regiões corticais eloquentes. A Ásia-Pacífico apresenta o crescimento regional mais acentuado, com uma CAGR de 11,51%, impulsionado pelo esquema de Incentivo Vinculado à Produção (PLI) da Índia e pela política Healthy China 2030 da China, ambos subsidiando a produção doméstica de dispositivos Classe III e, assim, reduzindo as margens de importação. A intensidade competitiva permanece moderada; a Intuitive Surgical ainda captura aproximadamente um quarto da receita do segmento ao vincular sua base instalada de 9.500 sistemas a seladores de vasos e fórceps bipolares curvos exclusivos, mas Johnson & Johnson e Olympus estão erodindo essa vantagem com consoles de múltipla energia aprovados em 2025.

Principais Conclusões do Relatório

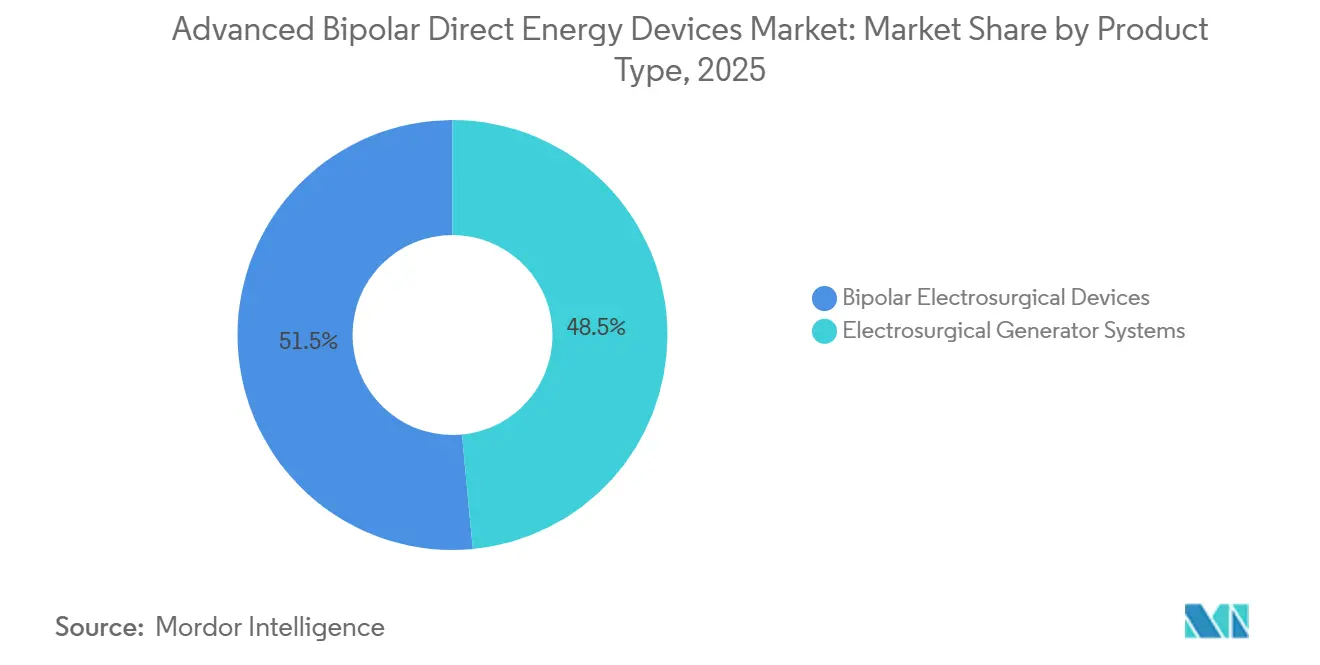

- Por tipo de produto, os dispositivos eletrocirúrgicos bipolares contribuíram com 51,55% da receita de 2025, enquanto os sistemas geradores registraram a CAGR mais rápida de 12,25% até 2031.

- Por usuário final, os hospitais detinham 59,53% de participação em 2025; os CCAs estão se expandindo a uma CAGR de 11,85% em decorrência da migração de local de atendimento exigida pelos pagadores.

- Por aplicação, a cirurgia geral gerou 45,23% da receita de 2025, enquanto a neurocirurgia avança a uma CAGR de 12,15% devido à demanda por precisão.

- Por geografia, a América do Norte respondeu por 38,15% das vendas de 2025, mas a Ásia-Pacífico está crescendo a uma CAGR de 11,51% à medida que o financiamento do PLI e do Healthy China 2030 comprime os preços dos dispositivos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Energia Direta Bipolar Avançada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de cirurgias minimamente invasivas | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Envelhecimento populacional e carga de doenças crônicas | +1.8% | Global, particularmente América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em precisão e segurança | +1.5% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos centros cirúrgicos ambulatoriais | +1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de cirurgia robótica criando demanda premium | +1.0% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso baseado em resultados acelerando a renovação de capital | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cirurgias Minimamente Invasivas

Mais de 85% dos casos cirúrgicos em sistemas de saúde desenvolvidos agora dependem de técnicas minimamente invasivas, e os volumes assistidos por robótica cresceram 21,9% ano a ano em 2025, uma tendência que direciona os hospitais para instrumentos bipolares compatíveis com robótica com prêmios de preço superiores a 40%[1]FDA dos EUA, "510(k) K251234 Selador de Vasos Curvo," fda.gov. A aprovação da Intuitive Surgical em julho de 2025 para seu Selador de Vasos Curvo articulado destaca essa mudança, uma vez que os compradores valorizam pontas de uso único que se combinam perfeitamente com os pulsos robóticos existentes para reduzir o tempo de acoplamento. A complexidade do inventário aumenta porque as instalações precisam estocar consumíveis tanto manuais quanto robóticos, levando as equipes de compras a preferir plataformas geradoras modulares que alimentam qualquer estilo sem espaço adicional para carrinho. Essa interoperabilidade permite que os gestores perioperatórios padronizem os cronogramas de manutenção preventiva, reduzindo o tempo médio entre falhas e garantindo melhores pontuações sob o reembolso baseado em resultados. Consequentemente, os fornecedores que oferecem pilhas de energia unificadas estão eliminando fornecedores de nicho limitados a peças de mão de função única.

Envelhecimento Populacional e Carga de Doenças Crônicas

Até 2030, 1 em cada 6 pessoas no mundo terá 60 anos ou mais, uma mudança epidemiológica que impulsiona volumes mais elevados de ressecções cardiovasculares e oncológicas que requerem hemostasia meticulosa. Fórceps bipolares com ponta de prata e isolamento cerâmico reduzem a dispersão térmica colateral em 55% em comparação com os predecessores de aço inoxidável, o que é crucial ao coagular vasos adjacentes a tecidos neurais ou cardíacos. A plataforma de campo pulsado VARIPULSE da Johnson & Johnson, aprovada em novembro de 2024, exemplifica o movimento em direção a efeitos não térmicos nos tecidos que preservam a anatomia circundante e ampliam a elegibilidade para pacientes idosos com comorbidades. O programa PLI da Índia destinou INR 3.420 crore (USD 411 milhões) para a fabricação doméstica de dispositivos, reduzindo os impostos de importação que anteriormente acrescentavam mais de 30% aos custos de equipamentos bipolares avançados. À medida que as populações envelhecem, o mix de casos se inclina para cirurgias de doenças crônicas, o que significa que a elasticidade da demanda depende menos do volume e mais do desempenho do dispositivo que reduz o risco de reoperação.

Avanços Tecnológicos em Precisão e Segurança

Os consoles de próxima geração empregam sensoriamento de impedância em tempo real que ajusta a potência de saída 3.333 vezes por segundo, reduzindo falhas de selagem e queimaduras por corrente dispersa. Algoritmos de aprendizado de máquina, revisados em um estudo da revista Sensors de julho de 2025, otimizaram a geometria dos eletrodos para reduzir a aderência ao tecido em 40% e melhoraram a confiabilidade da selagem em vasos de até 7 mm, uma prova de que o design orientado por software está eclipsando a diferenciação puramente mecânica. A linha POWERSEAL da Olympus, lançada em maio de 2025, reduz a força de compressão, permitindo que os cirurgiões mantenham a precisão durante longos procedimentos laparoscópicos sem fadiga de preensão. Hospitais que atualizaram geradores com 10 anos de uso relataram quedas de 15%-20% nas infecções do sítio cirúrgico e 10% mais rapidez no fluxo de casos, impulsionando diretamente as margens de pagamento agrupado. Como as atualizações de software podem ser enviadas para o hardware existente, as instalações agora consideram o suporte de firmware ao longo do ciclo de vida nas decisões de compra, juntamente com o custo de capital.

Expansão dos Centros Cirúrgicos Ambulatoriais

Os CCAs realizam mais de 65% dos procedimentos ambulatoriais nos Estados Unidos, mas operam com orçamentos de capital 30%-40% mais enxutos do que os departamentos ambulatoriais hospitalares. Os códigos de repasse do CMS de outubro de 2024 permitem pagamento separado para sistemas de energia avançada, permitindo que os CCAs recuperem a amortização do gerador em ciclos de maior volume e menor permanência. O console CoolSeal da Hologic ilustra um design adaptado para CCAs, permitindo selagens de vasos em menos de 2 segundos e acomodando peças de mão reutilizáveis e descartáveis para que os diretores possam ajustar os custos de suprimentos por especialidade. Os contratos de serviço dos fornecedores agora incluem solução de problemas virtual; a Olympus fez parceria com a Proximie em outubro de 2024 para que engenheiros remotos possam diagnosticar alarmes do gerador sem enviar pessoal ao local, reduzindo o tempo de inatividade que de outra forma prejudicaria os cronogramas de bloco rígidos dos CCAs. Consequentemente, os fabricantes que oferecem pacotes de recursos em camadas e manutenção com suporte em nuvem ganham vantagem nas compras em ambientes ambulatoriais sensíveis ao preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e ao longo do ciclo de vida | -1.2% | Global, particularmente agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Processo regulatório rigoroso | -0.8% | Global, mais rigoroso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos de componentes de RF | -0.6% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas no treinamento de cirurgiões no uso de energia avançada | -0.5% | Global, mais pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e ao Longo do Ciclo de Vida

Os preços de tabela dos geradores variam de USD 45.000 a USD 80.000, mas as peças de mão descartáveis acrescentam USD 200 a USD 400 por caso e os contratos de serviço anuais consomem 8%-12% do valor de compra, elevando a propriedade de cinco anos para além de USD 150.000 em locais de alto volume. Os CCAs, reembolsados a aproximadamente 60% das taxas hospitalares ambulatoriais, frequentemente adiam substituições; uma pesquisa da Associação de Centros Cirúrgicos Ambulatoriais de 2024 constatou que 42% dos membros estavam adiando compras de capital em meio à incerteza de pagamento. Na Índia, 18% de imposto alfandegário mais 12% de GST inflam os dispositivos bipolares importados em quase um terço, desencorajando a adoção em cidades de segundo nível até que a produção local subsidiada pelo PLI escale. Programas de arrendamento e ofertas de equipamentos recondicionados preenchem a lacuna, mas prolongam a base instalada de consoles de geração anterior que carecem de controle de energia adaptativo, diluindo os benefícios clínicos projetados em modelos de cuidados baseados em valor. Os fornecedores devem, portanto, comprovar as vantagens do custo total de propriedade, não apenas descontos no preço de tabela, para acelerar os ciclos de substituição.

Processo Regulatório Rigoroso

A IEC 60601-2-2:2017+AMD1:2023 adiciona novos testes de compatibilidade eletromagnética a equipamentos cirúrgicos de alta frequência, estendendo o tempo de entrada no mercado europeu em 6-9 meses e acrescentando USD 500.000 a USD 1 milhão em custos de conformidade por família de produtos. A lista de escassez do FDA de janeiro de 2025 agora exige que os fabricantes de equipamentos eletrocirúrgicos mantenham estoques de componentes de seis meses, imobilizando capital de giro e complicando a fabricação just-in-time. A fabricante alemã de médio porte Pro Med Instruments encerrou seu portfólio de fórceps antiaderentes DORO em abril de 2024 porque o custo incremental de atender aos padrões atualizados corroeu as margens. Esses obstáculos consolidam a participação em favor dos incumbentes com recursos financeiros robustos, mas desaceleram o ritmo de inovação, especialmente para aplicações de nicho que requerem geometrias de ponta sob medida. As iniciativas de harmonização regulatória no âmbito do Fórum Internacional de Reguladores de Dispositivos Médicos podem agilizar as submissões duplas, mas, no interim, as empresas de médio porte enfrentam prazos mais longos de consumo de caixa antes da captura de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Geradores Superam Peças de Mão à Medida que os Hospitais Consolidam Plataformas

Os sistemas geradores eletrocirúrgicos registram uma CAGR de 12,25% até 2031, consideravelmente mais rápida do que o mercado mais amplo de dispositivos de energia direta bipolar avançada, à medida que as compras baseadas em valor levam os hospitais a aposentar consoles com uma década de uso que carecem de feedback de impedância. Nesse grupo, o console Dualto da Johnson & Johnson combina modos monopolar, bipolar e bipolar avançado, permitindo que as equipes de compras condensem três unidades independentes em um rack e, assim, liberem 1,5 m² de espaço no piso da sala de operações — uma métrica negligenciada, mas monetizável para construções ambulatoriais. Em 2025, os dispositivos eletrocirúrgicos bipolares ainda geraram 51,55% do faturamento da categoria, mas as crescentes taxas de adesão de geradores sinalizam um ponto de inflexão em que as substituições de capital impulsionam as vendas correspondentes de peças de mão.

Os consumíveis recorrentes mantêm os sistemas de selagem vascular bipolar como âncora de receita, com pontas de uso único com preço de USD 300 a USD 400, mas proporcionando 15%-20% menos tempo de sala cirúrgica em histerectomia laparoscópica. A inovação em fórceps centra-se na metalurgia; as variantes com ponta de prata dissipam o calor mais rapidamente, reduzindo pela metade os escores de edema pós-operatório em neurocirurgia, enquanto as ligas de ouro rosé da B. Braun proporcionam ganhos de condutividade sem alergenicidade ao níquel. As tesouras avançadas permanecem um nicho, mas se destacam em contextos robóticos onde as trocas de instrumentos impõem atrasos de três minutos sob janelas rígidas de pneumoperitônio. Entre 2026 e 2031, as atualizações de geradores continuarão a elevar o tamanho geral do mercado de dispositivos de energia direta bipolar avançada, enquanto os fornecedores de consumíveis devem defender as margens contra concorrentes de preço mais baixo que cortejam os CCAs sensíveis ao orçamento.

Por Usuário Final: A Penetração dos CCAs Acelera sob os Mandatos de Mudança de Local de Atendimento dos Pagadores

Os hospitais comandaram 59,53% dos gastos em 2025, mas os CCAs devem crescer 11,85% ao ano, remodelando a dinâmica dos canais à medida que os pagadores reduzem o reembolso hospitalar para laparoscopia de rotina. Os códigos de repasse do CMS agora permitem que os CCAs cobrem separadamente pelos consumíveis bipolares avançados, equivalendo a USD 140 por caso colorretal, suficiente para atingir o ponto de equilíbrio nos arrendamentos de geradores em 28 meses[2]Centros de Serviços Medicare e Medicaid, "Tabela de Honorários Médicos Medicare 2024," cms.gov. Como os CCAs operam de forma enxuta, os fornecedores ganham contratos ao agrupar serviço de substituição imediata 24 horas e calibração remota que elimina a necessidade de equipe interna de biomédica.

Os grandes centros médicos acadêmicos permanecem os primeiros adotantes de instrumentação bipolar robótica, criando um modelo de receita de jardim murado para a Intuitive Surgical e, até 2026, para a Johnson & Johnson à medida que as unidades OTTAVA são enviadas em volume. Clínicas e laboratórios de base ambulatorial, uma fatia nascente, gravitam em torno de consoles bipolares compactos com predefinições de tela sensível ao toque intuitivas; os ganhos aqui expandirão a participação do mercado de dispositivos de energia direta bipolar avançada em dermatologia e oftalmologia, onde o risco de queimadura monopolar é elevado. No geral, o setor hospitalar manterá o domínio absoluto em dólares, mas o crescimento de volume se inclina para os locais ambulatoriais, obrigando os fabricantes a priorizar conjuntos de recursos para dois compradores economicamente distintos.

Por Aplicação: A Neurocirurgia Define o Ritmo Enquanto a Cirurgia Geral Mantém a Amplitude

A ampla base procedural da cirurgia geral gerou 45,23% da receita em 2025, mantendo-a como a espinha dorsal do mercado de dispositivos de energia direta bipolar avançada; no entanto, a neurocirurgia está crescendo a uma CAGR de 12,15% graças ao isolamento cerâmico que confina a dispersão térmica dentro de um halo de 500 mícrons, aceitável para trabalho próximo ao córtex eloquente. Os fórceps de ouro rosé da B. Braun, adotados por 300 centros nos EUA em 2025, exemplificam a ciência dos materiais impulsionando o escalonamento premium.

A ginecologia se beneficia da migração para os CCAs, onde os consoles de selagem vascular suportam miomectomias no mesmo dia com 120 mL a menos de perda média de sangue em comparação com a ligadura por clipe. Os casos de uso cardiovascular estão se voltando para a ablação por campo pulsado; a plataforma VARIPULSE elimina o risco de fístula esofágica, ampliando a elegibilidade entre pacientes idosos com fibrilação atrial. Os segmentos ortopédico e torácico permanecem fragmentados, mas se beneficiarão da expansão robótica para artroplastia articular e lobectomia. No horizonte, a dosagem de energia guiada por IA pode abrir novas indicações cranianas e espinhais, elevando ainda mais a contribuição da neurocirurgia para o tamanho do mercado de dispositivos de energia direta bipolar avançada.

Análise Geográfica

A América do Norte reteve 38,15% do faturamento de 2025, ancorada por aproximadamente 9.500 sistemas robóticos da Vinci que garantem uma absorção constante de consumíveis em 3,8 milhões de procedimentos de cirurgia minimamente invasiva anuais. Os ciclos de renovação de capital encurtaram de 10 anos para 7 anos após o aumento das penalidades baseadas em valor em 2025, levando os centros de trauma de Nível I a aposentar consoles de potência fixa antes dos cronogramas de depreciação. Os incentivos de repasse do CMS estão desviando reparos laparoscópicos de vesícula biliar e hérnia para os CCAs, fragmentando a influência de compra e forçando os fornecedores a implantar escadas de preços em camadas e serviço remoto para proteger a participação. As províncias canadenses de pagador único destinaram CAD 500 milhões para a modernização de salas de operações em 2025, direcionando fundos para consoles de energia compatíveis com a futura expansão robótica, enquanto o México aproveitou USD 1,2 bilhão em financiamento de infraestrutura de 2024 para equipar 18 hospitais terciários com geradores de modo duplo, parcialmente financiados por empréstimos de baixo juro do Banobras.

A Ásia-Pacífico é o motor de crescimento, prevista a uma CAGR de 11,51% até 2031, à medida que o mercado de dispositivos médicos da Índia escala em direção a USD 50 bilhões até 2030, auxiliado por subsídios PLI que reduzem a dependência de importações de 75% para 55%. Os fabricantes contratados domésticos estão migrando de canetas monopolares de commodities para peças de mão bipolares avançadas sob acordos de transferência de tecnologia com fabricantes de equipamentos originais japoneses, gerando 18% de economia na saída de fábrica para hospitais públicos. A aquisição baseada em volume da China limita a escalada de preços, mas o Healthy China 2030 canaliza CNY 200 bilhões para atualizações de infraestrutura cirúrgica, subsidiando compras de geradores que atendem à rigorosa atualização da IEC. O Japão e a Coreia do Sul permanecem adotantes precoces de tecnologia; no entanto, a redução dos volumes de procedimentos devido ao declínio demográfico modera o crescimento de unidades, canalizando o foco dos fornecedores para atualizações de software e garantias estendidas.

A Europa enfrenta obstáculos do Regulamento de Dispositivos Médicos que atrasam as aprovações equivalentes à 510(k) em 12-18 meses e inflam os custos de recertificação por SKU. Alemanha, França e Reino Unido ainda representam uma porcentagem significativa dos gastos regionais, mas a heterogeneidade do reembolso complica o sequenciamento de lançamentos. A Olympus explorou sua vantagem de campo doméstico europeu ao estrear o THUNDERBEAT II em outubro de 2025, agrupando energia ultrassônica e bipolar avançada em uma única peça de mão que os hospitais adotaram para reduzir as bandejas de instrumentos em uma média de 15 SKUs[3]Olympus Corporation, "Lançamento do THUNDERBEAT II na Europa," olympus-europa.com. No Oriente Médio, os Emirados Árabes Unidos inauguraram o novo centro robótico da Cleveland Clinic Abu Dhabi em 2025, introduzindo a contratação agrupada de instrumentos bipolares, enquanto a rede privada sul-africana Netcare assinou um arrendamento mestre para 40 geradores com sensoriamento de impedância para diferenciar as linhas de serviço cardiovascular. O crescimento da América Latina se polariza em torno do Brasil e da Argentina, mas a volatilidade cambial atrasa as licitações; o orçamento do Brasil de 2025 priorizou a atenção primária, adiando 60 substituições de geradores em hospitais estaduais.

Cenário Competitivo

A intensidade competitiva é moderada, com os cinco principais fabricantes controlando uma parcela significativa das vendas globais de 2025. A Intuitive Surgical defende uma participação de 25% no nicho de instrumentos eletrocirúrgicos ao agrupar seladores de vasos e fórceps bipolares curvos em cada kit de procedimento da Vinci, gerando margem bruta superior a 70% nos descartáveis. O console Dualto da Johnson & Johnson, aprovado pelo FDA em março de 2025, ancora seu pivô em direção à modularidade, permitindo que os cirurgiões alternem entre os modos monopolar, bipolar e bipolar avançado sem trocar torres, vinculando as instituições a compromissos de serviço plurianuais. A Olympus aproveita sua base instalada de 4.000 câmeras laparoscópicas europeias para vender de forma cruzada as peças de mão POWERSEAL, e uma joint venture de julho de 2025 com a Swan EndoSurgical canaliza USD 458 milhões para ferramentas de energia de endoscopia flexível de próxima geração.

A Medtronic mantém relacionamentos profundos em cirurgia cardíaca por meio de sua fusão com a Covidien, mas ficou para trás na integração robótica, uma lacuna que pretende preencher por meio de sua plataforma Hugo prevista para lançamento com marcação CE em 2026. A B. Braun concentra-se em fórceps neurocirúrgicos, oferecendo 300 SKUs com pontas de ouro rosé proprietárias que agora detêm 18% da participação nas salas de operações europeias. Novos entrantes exploram nichos de software; startups estão incorporando etiquetas RFID em fórceps reutilizáveis para contar ciclos de autoclave e sinalizar o fim da vida útil, mitigando o risco latente de falha de selagem. Os algoritmos de dosagem de energia baseados em IA são focos de propriedade intelectual; as famílias de patentes registradas em 2025 cresceram 38% ano a ano, sugerindo que a análise de dados, e não apenas o hardware, ancorarão o poder de precificação futuro. A escassez de componentes persiste — os capacitores de RF para circuitos de impedância permanecem na lista de escassez do FDA — favorecendo empresas verticalmente integradas que utilizam fontes duplas de chips de silício.

Há espaço em branco em laboratórios de base ambulatorial, onde geradores portáteis controlados por tablet com preço abaixo de USD 25.000 poderiam substituir canetas monopolares básicas. A durabilidade também diferencia; a Olympus oferece peças de mão com garantia de 40 ciclos, o dobro da vida útil reutilizável das opções genéricas, economizando USD 14 por caso após compensações de custo de esterilização. À medida que os hospitais examinam as pegadas de carbono, os fabricantes que comercializam peças de mão com invólucros de polímero reciclável podem acessar fundos de compras vinculados a critérios ESG, mais uma dimensão de competição além das tabelas de honorários e descontos de capital.

Líderes do Setor de Dispositivos de Energia Direta Bipolar Avançada

Medtronic

Johnson & Johnson

B. Braun Melsungen AG

Olympus Corporation

Conmed Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Erbe Elektromedizin lançou o VIO 3n, uma família de geradores com configuração especializada, juntamente com o VIO seal, seu primeiro console dedicado exclusivamente a aplicações bipolares.

- Março de 2025: A Johnson & Johnson lançou o gerador de múltipla energia Dualto, compatível com sua futura plataforma robótica Ottava e capaz de alimentar instrumentos monopolares, bipolares, ultrassônicos e bipolares avançados.

Escopo do Relatório do Mercado Global de Dispositivos de Energia Direta Bipolar Avançada

De acordo com o escopo do relatório, os dispositivos de energia direta bipolar avançada são ferramentas médicas ou estéticas sofisticadas que utilizam radiofrequência bipolar ou modalidades de energia similares para fornecer energia elétrica direcionada aos tecidos.

A segmentação do mercado de dispositivos de energia direta bipolar avançada é categorizada por tipo de produto, usuário final, aplicação e geografia. Por tipo de produto, o mercado inclui sistemas geradores eletrocirúrgicos, dispositivos eletrocirúrgicos bipolares, sistemas de selagem vascular, fórceps bipolares e tesouras bipolares avançadas. Por usuário final, é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas e outros. Por aplicação, o mercado abrange cirurgia geral, ginecologia, cardiovascular, neurocirurgia e outros. Por geografia, a segmentação inclui América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas Geradores Eletrocirúrgicos | |

| Dispositivos Eletrocirúrgicos Bipolares | Sistemas de Selagem Vascular |

| Fórceps Bipolares | |

| Tesouras Bipolares Avançadas |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas |

| Outros |

| Cirurgia Geral |

| Ginecologia |

| Cardiovascular |

| Neurocirurgia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas Geradores Eletrocirúrgicos | |

| Dispositivos Eletrocirúrgicos Bipolares | Sistemas de Selagem Vascular | |

| Fórceps Bipolares | ||

| Tesouras Bipolares Avançadas | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas | ||

| Outros | ||

| Por Aplicação | Cirurgia Geral | |

| Ginecologia | ||

| Cardiovascular | ||

| Neurocirurgia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual receita é esperada para dispositivos de energia direta bipolar avançada em 2031?

O segmento deve atingir USD 4,94 bilhões até 2031, expandindo-se a uma CAGR de 8,41% a partir da linha de base de 2026.

Qual tipo de produto está crescendo mais rapidamente?

Os sistemas geradores eletrocirúrgicos estão avançando a uma CAGR de 12,25% porque os hospitais preferem consoles modulares que alimentam múltiplas modalidades de energia.

Por que os centros cirúrgicos ambulatoriais são compradores importantes?

Os CCAs garantem pagamentos de repasse separados do CMS para dispositivos de energia avançada, permitindo-lhes financiar compras de capital apesar de orçamentos mais restritos.

Qual aplicação tem previsão de liderar o crescimento?

A neurocirurgia deve registrar uma CAGR de 12,15% até 2031, impulsionada por fórceps de precisão que minimizam lesões térmicas em tecido neural delicado.

Como a Ásia-Pacífico influenciará a dinâmica do mercado?

A Ásia-Pacífico está crescendo a uma CAGR de 11,51%, impulsionada pelos subsídios PLI da Índia e pelo financiamento do Healthy China 2030 da China, que reduzem os custos de aquisição.

Quem são os principais concorrentes a observar até 2031?

Johnson & Johnson, Olympus, Medtronic e B. Braun permanecerão fundamentais à medida que lançam geradores de múltipla energia e instrumentos compatíveis com robótica.

Página atualizada pela última vez em: