Tamanho e Participação do Mercado de Serviços de Transcrição Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

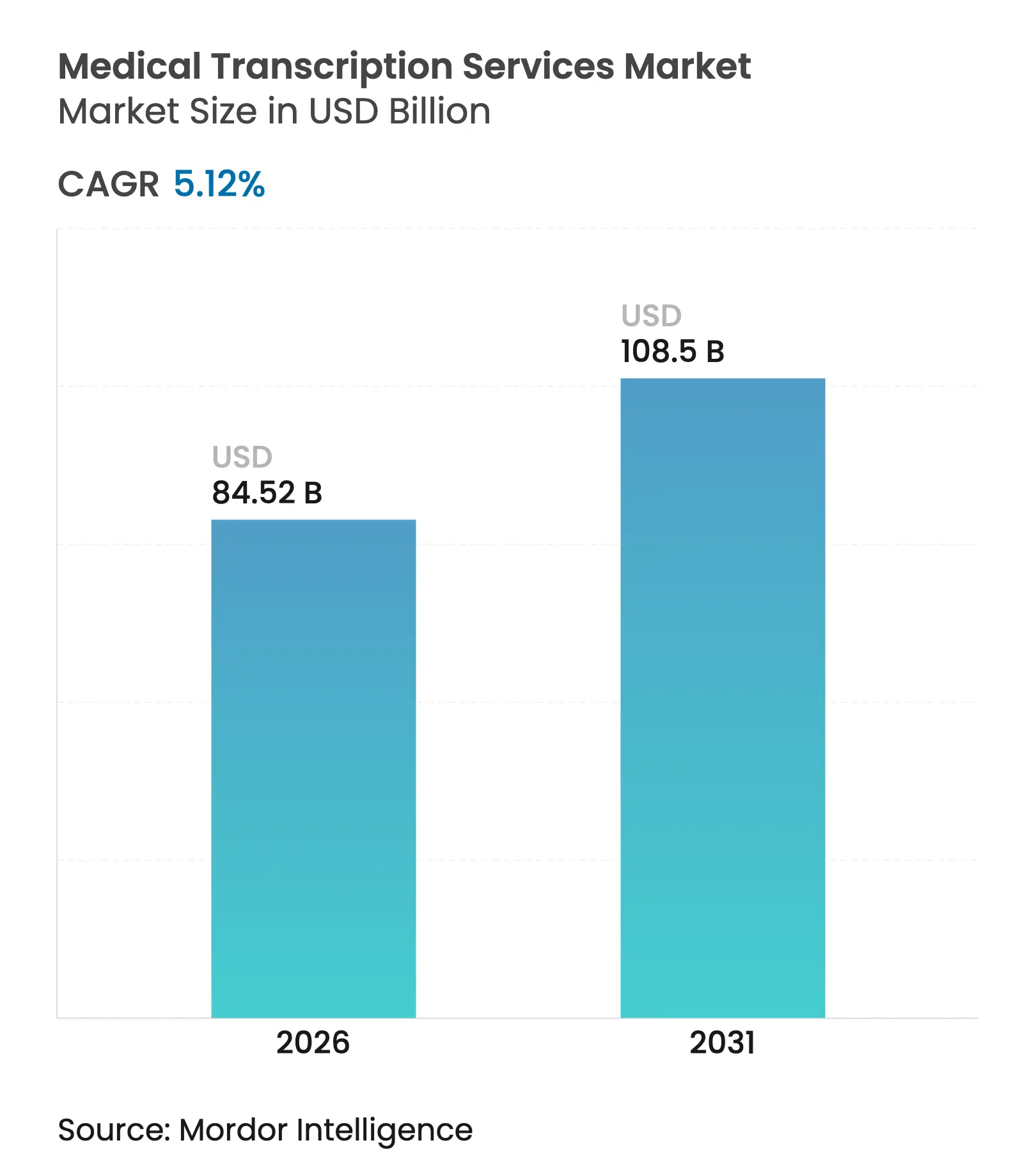

| Tamanho do Mercado (2026) | 84.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 108.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

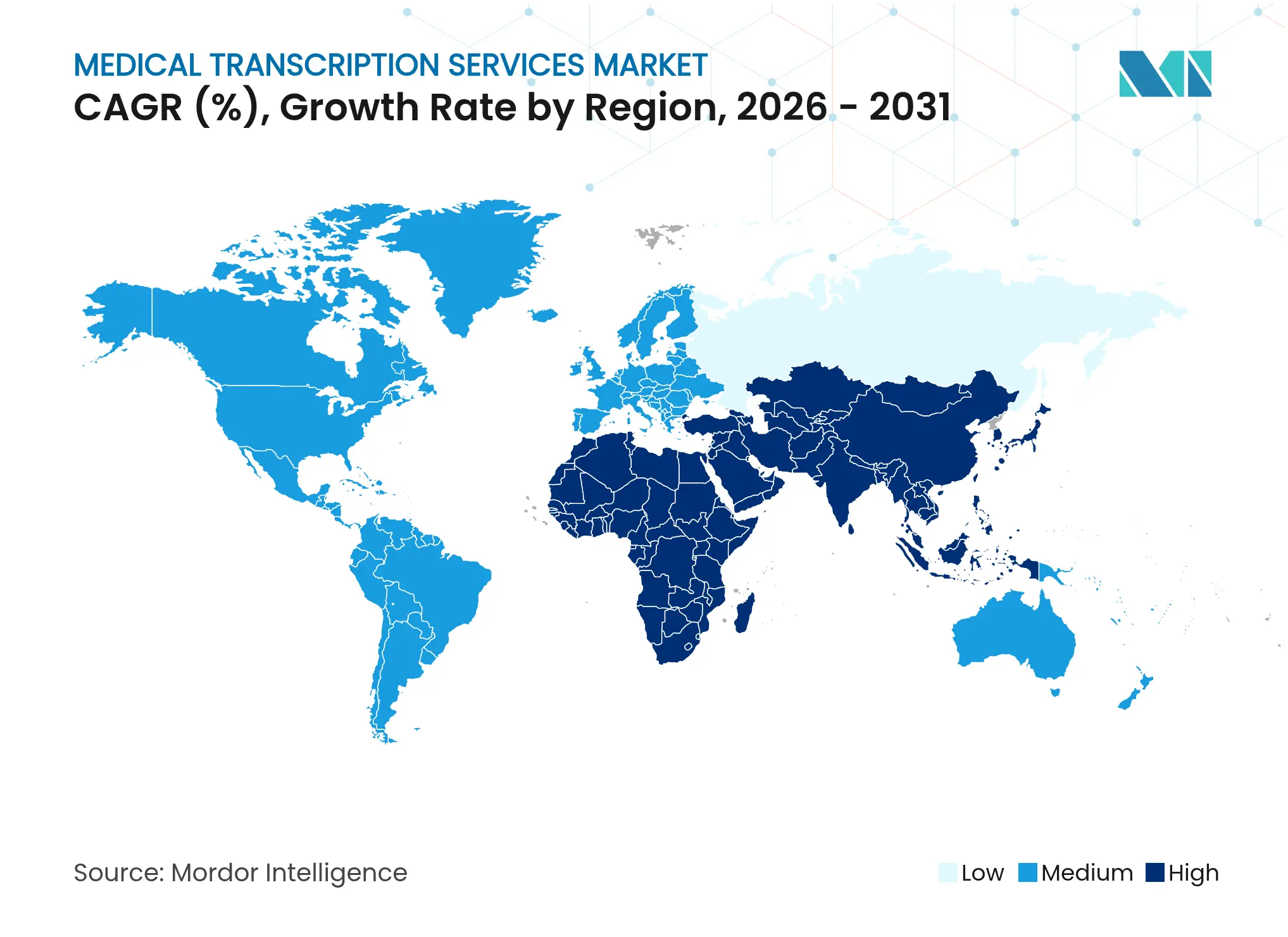

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Transcrição Médica por Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de transcrição médica cresça de USD 80,41 bilhões em 2025 para USD 84,52 bilhões em 2026 e está previsto para atingir USD 108,5 bilhões até 2031 a um CAGR de 5,12% no período 2026-2031. O crescimento é impulsionado pela interoperabilidade obrigatória de registros eletrônicos de saúde (EHR), pela rápida adoção de plataformas de inteligência clínica ambiente (ACI) e pela crescente pressão para padronizar a documentação em práticas de telessaúde e multiprovinciais. Hospitais e grupos médicos estão ampliando ferramentas habilitadas por IA que reduzem o tempo de documentação, enquanto a terceirização e a aquisição híbrida proporcionam alívio de custos em meio à escassez de pessoal. A Ásia-Pacífico está crescendo rapidamente com base em programas de digitalização da saúde e economia de mão de obra favorável, mesmo que a América do Norte mantenha uma liderança expressiva em adoção de tecnologia e impulso regulatório. Incidentes de privacidade de dados continuam a expor vulnerabilidades, impulsionando a demanda por fluxos de trabalho de transcrição seguros e em conformidade com a HIPAA.

Principais Conclusões do Relatório

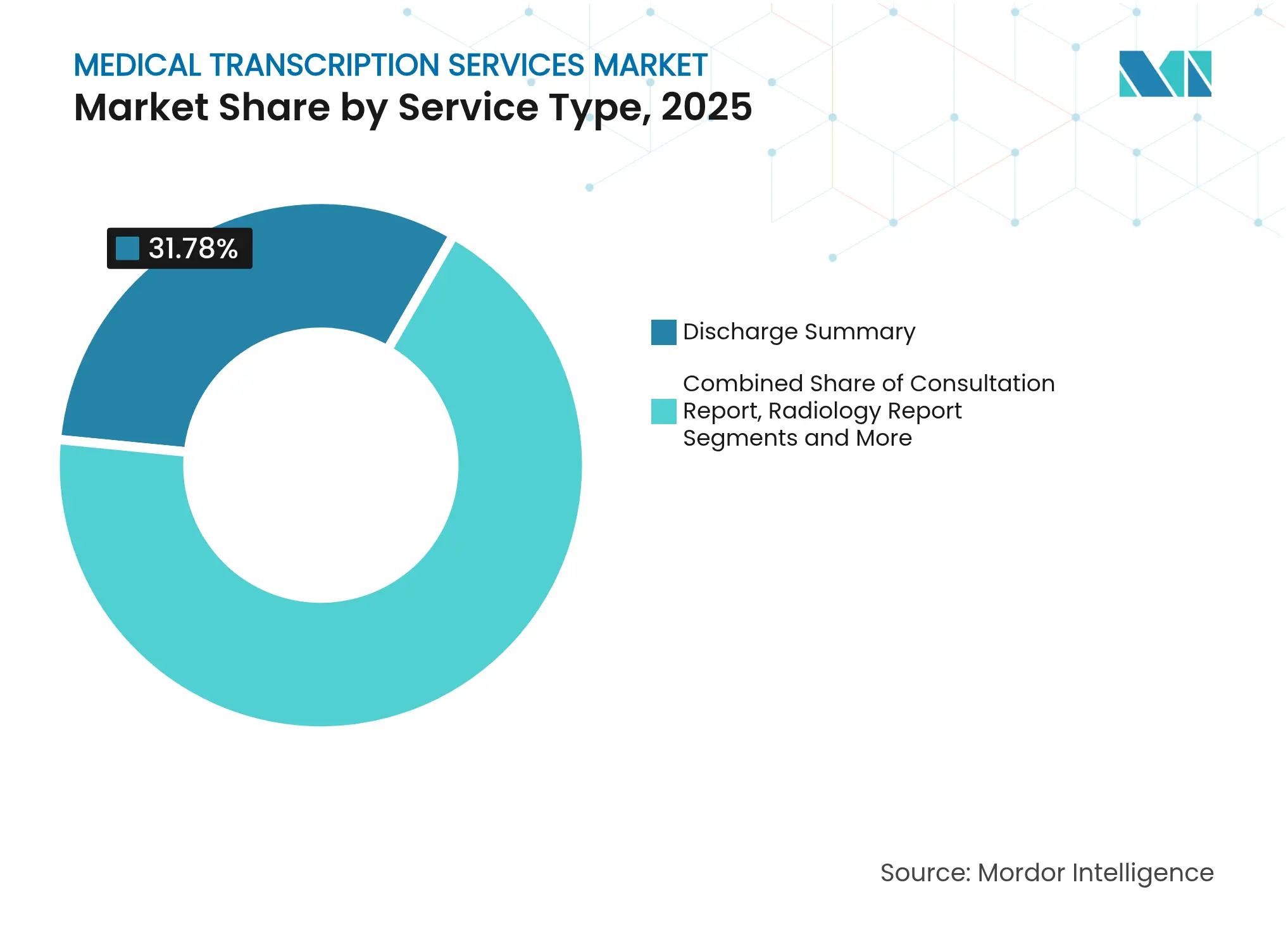

- Por tipo de serviço, os resumos de alta lideraram com 31,78% da participação do mercado de serviços de transcrição médica em 2025; os relatórios de radiologia têm previsão de expansão a um CAGR de 8,62% até 2031.

- Por tecnologia, os sistemas EMR/EHR detinham 44,02% da participação de receita em 2025, enquanto as plataformas ACI avançam a um CAGR de 8,1% até 2031.

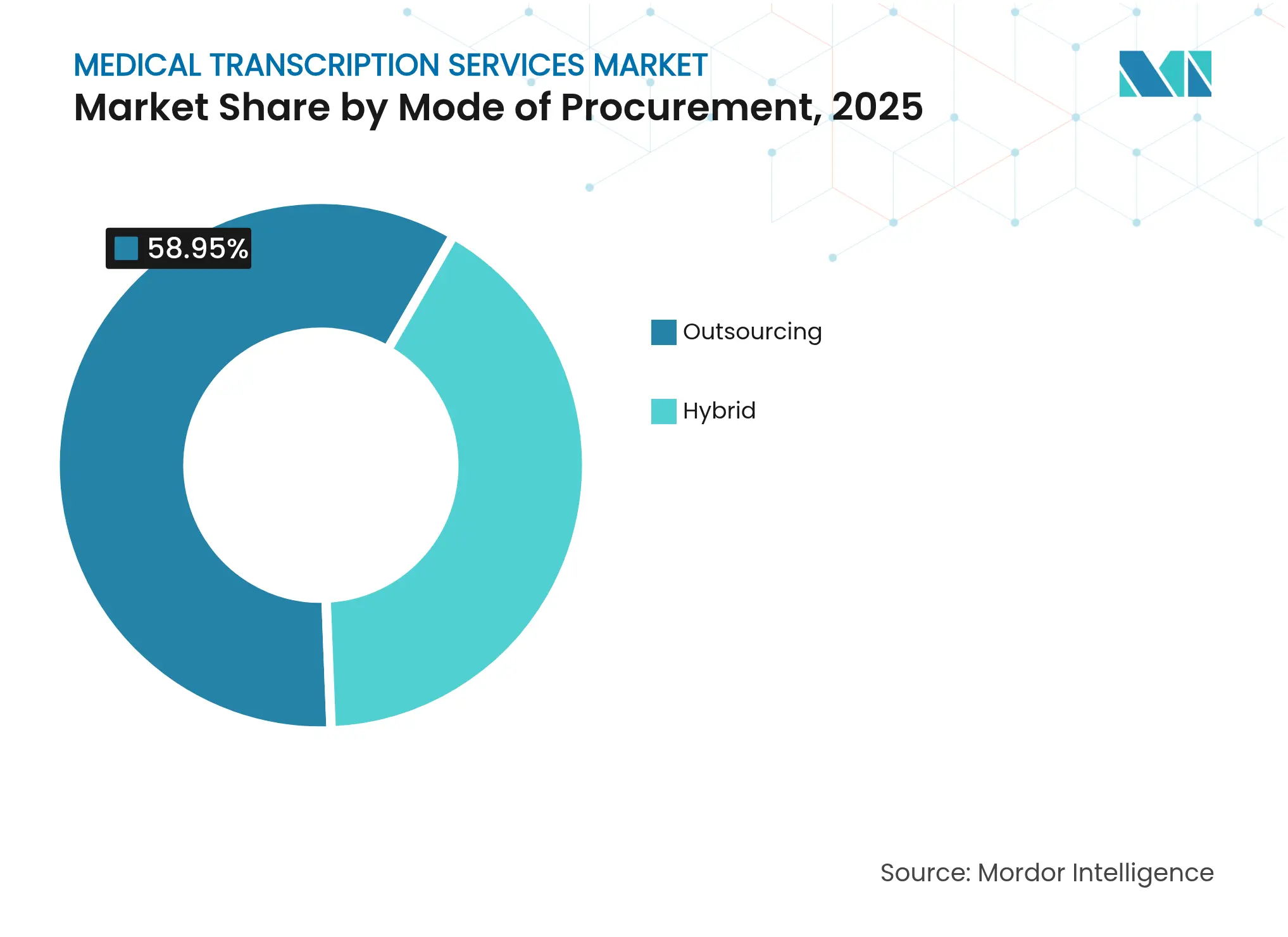

- Por modo de aquisição, a terceirização representou 58,95% do tamanho do mercado de serviços de transcrição médica em 2025; os modelos híbridos têm projeção de crescimento a um CAGR de 9,05% entre 2026-2031.

- Por usuário final, os hospitais capturaram 45,78% da participação do mercado de serviços de transcrição médica em 2025, enquanto os grupos médicos registram o CAGR mais rápido de 7,78% até 2031.

- Por geografia, a América do Norte comandou 41,05% da participação do mercado de serviços de transcrição médica em 2025 e a Ásia-Pacífico está progredindo a um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Transcrição Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de EHR e interoperabilidade acelerando a documentação digital | +1.2% | Global, ganhos iniciais na América do Norte e na UE | Médio prazo (2-4 anos) |

| Pressões de contenção de custos impulsionando a terceirização para fornecedores de baixo custo | +0.8% | Global, transbordamento para os principais mercados da APAC | Curto prazo (≤ 2 anos) |

| Incentivos de reembolso para documentação clínica precisa | +0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Plataformas de inteligência clínica ambiente reduzindo o TAT | +1.5% | Global, concentração na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da telessaúde criando demanda de documentação multiprovincial | +0.7% | América do Norte, expandindo para a Europa | Médio prazo (2-4 anos) |

| Bibliotecas de modelos específicos por especialidade aumentando precisão e conformidade | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de EHR e Interoperabilidade Acelerando a Documentação Digital

A Regra Final HTI-1 de dezembro de 2023 obriga os prestadores de serviços dos EUA a adotar o USCDI v3 até janeiro de 2026, forçando os fornecedores de transcrição a se alinharem com os novos padrões de elementos de dados, ao mesmo tempo em que habilitam os requisitos de publicação de API certificada até dezembro de 2024 healthit.gov. Os sistemas europeus enfrentam pressão análoga sob o Espaço Europeu de Dados de Saúde, onde uma governança mais rígida reduziu as autorizações de dados de pesquisa em 46,9% em 2023 biomedcentral.com. A demanda por documentação interoperável e pronta para padrões está elevando o mercado de serviços de transcrição médica à medida que os prestadores correm para atualizar os sistemas sem interromper o fluxo clínico.

Pressões de Contenção de Custos Impulsionando a Terceirização para Fornecedores de Baixo Custo

Sessenta e três por cento dos hospitais dos EUA terceirizam a transcrição em meio a custos de oportunidade de documentação anuais estimados em USD 90-140 bilhões, impulsionando a adoção de modelos offshore que reduzem os custos unitários enquanto mantêm a supervisão onshore fortherecordmag.com. Mudanças rápidas em direção à terceirização híbrida estão reformulando os critérios de seleção de fornecedores, recompensando empresas que demonstram conformidade com a HIPAA e garantia de qualidade robusta.

Incentivos de Reembolso para Documentação Clínica Precisa

O Cronograma de Honorários para Médicos do Medicare de 2025 introduz novos códigos de treinamento de cuidadores e permissões de telessaúde que dependem de documentação granular, reforçando a demanda por transcrições sem erros cms.gov. Embora as taxas médias de pagamento diminuam 2,93%, os prestadores podem recuperar receita ao atender às métricas de qualidade, intensificando a dependência de modelos de especialidade precisos em todo o mercado de serviços de transcrição médica.

Plataformas de Inteligência Clínica Ambiente Reduzindo o TAT

O DAX Copilot da Nuance tornou-se geralmente disponível em janeiro de 2024, incorporando o GPT-4 nos fluxos de trabalho da Epic e reduzindo pela metade o tempo de documentação enquanto reduzia o esgotamento dos médicos em 70% nuance.com. As implantações iniciais em 3.442 médicos economizaram uma hora por dia por usuário, ilustrando como a ACI acelera os tempos de retorno e libera capacidade em todo o mercado de serviços de transcrição médica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Responsabilidades de privacidade de dados e segurança cibernética (HIPAA, GDPR) | -0.9% | Global, concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Rápida adoção de reconhecimento de voz/NLP reduzindo volumes manuais | -1.2% | Global | Médio prazo (2-4 anos) |

| Redução do grupo de especialistas certificados em linguagem médica | -0.7% | Global, agudo na América do Norte | Longo prazo (≥ 4 anos) |

| Aplicativos móveis no ponto de atendimento transferindo carga de trabalho para os médicos | -0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidades de Privacidade de Dados e Segurança Cibernética (HIPAA, GDPR)

O ataque cibernético à Change Healthcare em fevereiro de 2024 interrompeu USD 1,5 trilhão em transações anuais e expôs 85 milhões de registros de pacientes, aumentando o escrutínio sobre a postura de segurança dos fornecedores de transcrição healthaffairs.org. A Lei de IA da UE adiciona camadas paralelas de conformidade, inflacionando os custos de implementação e desacelerando os ciclos de aquisição em todo o mercado de serviços de transcrição médica.

Rápida Adoção de Reconhecimento de Voz/NLP Reduzindo Volumes Manuais

Os sistemas de IA agora sinalizam 82,7% dos erros de relatórios de radiologia em 3,5 segundos a USD 0,03 por arquivo, deslocando progressivamente as cargas de trabalho de transcrição manual tradicionais rsna.org. Os fornecedores devem se orientar para ofertas híbridas com supervisão humana para permanecerem relevantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Resumos de Alta como Âncora, Relatórios de Radiologia em Aceleração

Os resumos de alta geraram a maior fatia de receita, reivindicando 31,78% do mercado de serviços de transcrição médica em 2025, sustentados por regras rigorosas de reconciliação de medicamentos e documentação de acompanhamento. O segmento se beneficia de protocolos de transferência obrigatórios que favorecem registros narrativos abrangentes. Os relatórios de radiologia, embora menores, registram o crescimento mais rápido a um CAGR de 8,62%, à medida que a detecção de erros por IA impulsiona a eficiência na criação de relatórios de imagens. A auditoria habilitada pelo GPT-4 reduz o tempo de retorno para segundos, sinalizando uma integração mais profunda da geração automatizada de notas nos fluxos de trabalho de imagens.

A demanda contínua por notas de histórico e exame físico e notas operatórias ressalta a dependência persistente de linguagem médica especializada. Os relatórios de consulta crescem com as teleconsultas que envolvem planos de cuidados multiespecialidade. Os resumos ambientes gerados por IA estão emergindo, mas ainda requerem verificação especializada, sustentando a relevância dos prestadores de serviços em todo o mercado de serviços de transcrição médica.

Por Tecnologia: Domínio do EMR/EHR, Plataformas ACI em Ascensão

Os sistemas EMR/EHR absorveram 44,02% da receita em 2025, refletindo seu papel como hubs centralizados de documentação. Os prazos de conformidade com a HTI-1 obrigam os fornecedores a alinhar os fluxos de trabalho de transcrição com os novos padrões de interoperabilidade, consolidando a ancoragem do EHR na narrativa do tamanho do mercado de serviços de transcrição médica. As plataformas ACI avançam mais rapidamente a um CAGR de 8,1%, comprimindo a carga de trabalho dos médicos e promovendo uma mudança da ditação retrospectiva para a captura de notas em tempo real.

As plataformas PACS e RIS permitem fluxos de trabalho de radiologia simplificados, enquanto os avanços no reconhecimento de voz elevam a precisão de base para narrativas de rotina. Ferramentas de criptografia baseadas em blockchain surgem na categoria "Outros", atendendo às crescentes expectativas de segurança cibernética. Cada coorte tecnológica amplia coletivamente as opções para os prestadores que equilibram custo, velocidade e conformidade em todo o mercado global de serviços de transcrição médica.

Por Modo de Aquisição: Terceirização Prevalece, Modelo Híbrido Ganha Impulso

A terceirização manteve 58,95% de participação no tamanho do mercado de serviços de transcrição médica em 2025, à medida que os sistemas de saúde terceirizaram fluxos de trabalho intensivos em mão de obra para centros offshore com estruturas salariais favoráveis. As preocupações com qualidade diminuíram com auditorias alinhadas à ISO e integrações seguras de VPN.

Os modelos híbridos, crescendo a um CAGR de 9,05%, combinam produção offshore com equipes domésticas de garantia de qualidade que tranquilizam os médicos quanto à precisão contextual e à conformidade regulatória. O arranjo aproveita as eficiências de custo enquanto protege contra riscos geopolíticos e de conformidade — uma proposta atraente para hospitais de médio porte que navegam por tetos orçamentários no mercado de serviços de transcrição médica.

Por Usuário Final: Hospitais Lideram, Grupos Médicos em Aceleração

Os hospitais controlaram 45,78% de participação em 2025, devido aos volumes de notas de múltiplos departamentos e aos ciclos contínuos de cuidados a pacientes internados. Sua dependência de relatórios abrangentes de alta e operatórios sustenta alto volume de transcrição. Os grupos médicos expandem rapidamente a um CAGR de 7,78%, impulsionados pela rápida adoção de ferramentas ACI que se integram perfeitamente com instalações de EHR ambulatorial.

As clínicas sustentam crescimento moderado, beneficiando-se da expansão dos registros de atenção primária e das consultas de telessaúde que ainda requerem documentação estruturada. Os centros de diagnóstico por imagem desfrutam de um impulso à medida que as narrativas de radiologia verificadas por IA ganham aceitação. Os centros médicos acadêmicos e os emergentes centros de cirurgia ambulatorial populam a diversificada extremidade final, enriquecendo a profundidade do mix de serviços no mercado de serviços de transcrição médica.

Análise Geográfica

A América do Norte reteve 41,05% da receita global em 2025, impulsionada por caminhos regulatórios estruturados e capital disponível para atualizações de tecnologia da informação em saúde. Os prazos da HTI-1 aceleram os roteiros de migração de EHR, obrigando os fornecedores a incorporar os elementos de dados USCDI v3 diretamente nas saídas de transcrição. Projetos piloto de alto perfil, como a implantação de ACI do The Permanente Medical Group, validam as afirmações de retorno sobre investimento e estimulam uma adoção mais ampla. Canadá e México contribuem com crescimento incremental por meio de telessaúde transfronteiriça e subsídios de modernização que priorizam trocas seguras de documentação.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,95% projetado até 2031. A digitalização do sistema de saúde na Índia e na China, aliada a um robusto talento de transcrição em língua inglesa, consolida a região como exportadora de serviços e consumidora doméstica. Os programas governamentais de saúde eletrônica canalizam investimentos para EHRs em nuvem, ancorando a demanda sustentada no mercado mais amplo de serviços de transcrição médica.

A Europa registra progresso estável sob as obrigações do GDPR e da iminente Lei de IA da UE, que prolongam os ciclos de avaliação de fornecedores. Alemanha, Reino Unido e França impulsionam a maior parte do volume, adotando a aquisição híbrida que mantém dados sensíveis onshore enquanto aproveita as vantagens de custo offshore. O Oriente Médio e África e a América do Sul mostram potencial incipiente, com redes hospitalares do setor privado pilotando ferramentas de ACI e conversão de voz em texto para superar os fluxos de trabalho de ditação legados.

Cenário Competitivo

A concentração do mercado está em um nível moderado, à medida que empresas de tecnologia estabelecidas e prestadores de serviços especializados reformulam seus portfólios em torno da ampliação por IA. A Nuance, apoiada pela Microsoft, aproveita o GPT-4 para automatizar a criação de notas e sustenta mais de 550.000 usuários médicos globalmente. A Solventum, separada da 3M em 2024 com USD 8,2 bilhões em vendas, realoca P&D para módulos integrados de registros de saúde habilitados por voz. A aquisição de USD 54 milhões pela RadNet sinaliza uma convergência crescente entre operações de imagens e plataformas de relatórios orientadas por tecnologia.

As parcerias estratégicas dominam: os hiperescaladores de nuvem fornecem modelos de linguagem intensivos em GPU, enquanto fornecedores de nicho fornecem enriquecimento de taxonomia de domínio e serviços de garantia de qualidade. A expansão geográfica permanece fundamental; os prestadores de serviços abrem centros satélites de garantia de qualidade na Irlanda, nas Filipinas e na Colômbia para diversificar riscos e melhorar o tempo de atividade. Os investimentos fluem para o fortalecimento da segurança cibernética, com trilhas de auditoria baseadas em blockchain emergindo como diferenciadoras em meio às crescentes ameaças de ransomware em todo o mercado de serviços de transcrição médica.

Os novos entrantes aproveitam a IA ambiente para atrair pequenas práticas que anteriormente consideravam a transcrição formal inacessível. Enquanto isso, os terceirizadores estabelecidos retrofitam as forças de trabalho com consoles de edição assistidos por aprendizado de máquina que reduzem o tempo de retorno pós-ditação em percentuais de dois dígitos. A intensidade competitiva, portanto, gira em torno da rapidez com que as empresas alinham a expertise humana com a automação escalável sem comprometer a precisão ou a conformidade.

Líderes do Setor de Serviços de Transcrição Médica

Nuance Communications Inc

Solventum

iMedX

nThrive

Athreon

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Deepgram lançou o Nova-3 Medical, um modelo de conversão de voz em texto por IA adaptado para áudio clínico, permitindo que desenvolvedores criem aplicativos de voz seguros.

- Fevereiro de 2025: A IKS Health apresentou o Scribble Now, completando seu conjunto de documentação clínica de IA em tempo real no ViVE 2025.

- Fevereiro de 2025: A Augnito Omni relatou crescente adoção pelo NHS e por prestadores privados de seu escriba ambiente de IA, citando saídas personalizáveis e economia de custos.

Escopo do Relatório Global do Mercado de Serviços de Transcrição Médica

De acordo com o escopo do relatório, os serviços de transcrição médica são uma profissão de saúde aliada que lida com a transcrição de relatórios médicos gravados em voz ditados por médicos, enfermeiros e outros profissionais de saúde.

O mercado de serviços de transcrição médica é segmentado por tipo de serviço, tecnologia, modo de aquisição, usuário final e geografia. O segmento de tipo de serviço é ainda dividido em relatório de histórico e exame físico, resumo de alta, nota ou relatório operatório, relatório de consulta e outros. O segmento de tipo de tecnologia é ainda dividido em registros médicos eletrônicos/registros eletrônicos de saúde, sistemas de arquivamento e comunicação de imagens, sistemas de informação de radiologia, tecnologia de reconhecimento de voz e outros. O segmento de modo de aquisição é ainda dividido em terceirização, offshoring e ambos. Por usuário final, o mercado é segmentado em hospitais, clínicas, laboratórios clínicos, centros médicos acadêmicos e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

| Relatório de Histórico e Exame Físico |

| Resumo de Alta |

| Nota / Relatório Operatório |

| Relatório de Consulta |

| Relatório de Radiologia |

| Outros |

| EMR / EHR |

| Sistema de Arquivamento e Comunicação de Imagens (PACS) |

| Sistema de Informação de Radiologia (RIS) |

| Tecnologia de Reconhecimento de Voz |

| Plataformas de Inteligência Clínica Ambiente |

| Outros |

| Terceirização |

| Híbrido (Onshore + Offshore) |

| Hospitais |

| Clínicas |

| Grupos Médicos |

| Centros de Diagnóstico e Imagem |

| Centros Médicos Acadêmicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Relatório de Histórico e Exame Físico | |

| Resumo de Alta | ||

| Nota / Relatório Operatório | ||

| Relatório de Consulta | ||

| Relatório de Radiologia | ||

| Outros | ||

| Por Tecnologia | EMR / EHR | |

| Sistema de Arquivamento e Comunicação de Imagens (PACS) | ||

| Sistema de Informação de Radiologia (RIS) | ||

| Tecnologia de Reconhecimento de Voz | ||

| Plataformas de Inteligência Clínica Ambiente | ||

| Outros | ||

| Por Modo de Aquisição | Terceirização | |

| Híbrido (Onshore + Offshore) | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Grupos Médicos | ||

| Centros de Diagnóstico e Imagem | ||

| Centros Médicos Acadêmicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de transcrição médica?

O mercado de serviços de transcrição médica está avaliado em USD 84,52 bilhões em 2026.

Com que rapidez se espera que o mercado cresça?

As previsões indicam um CAGR de 5,12%, levando o mercado a USD 108,5 bilhões até 2031.

Qual tipo de serviço gera mais receita?

Os resumos de alta lideram com 31,78% da receita de 2025, refletindo seu papel crítico nas transições de cuidado.

Por que as plataformas de inteligência clínica ambiente são importantes?

As ferramentas ACI reduzem o tempo de documentação em cerca de 50% e diminuem o esgotamento dos médicos, impulsionando a rápida adoção.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem projeção de registrar um CAGR de 6,95%, impulsionada pela digitalização da saúde e mão de obra econômica.

Qual modelo de aquisição está ganhando força além da terceirização total?

Os arranjos híbridos que combinam execução offshore com supervisão de qualidade local estão se expandindo a um CAGR de 9,05%.

Página atualizada pela última vez em: