Marktgröße und Marktanteil für medizinische Geräteadhäsive

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.98 Milliarden US-Dollar |

| Marktgröße (2031) | 17.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Geräteadhäsive von Mordor Intelligence

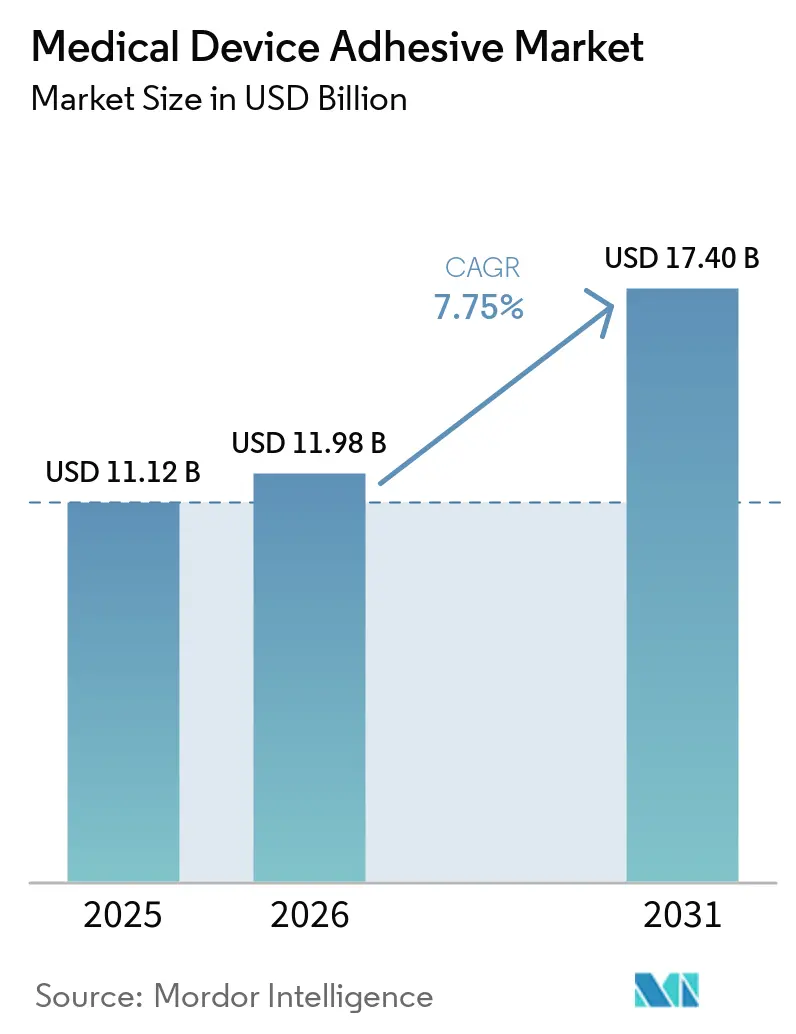

Die Marktgröße für medizinische Geräteadhäsive wird voraussichtlich von 11,12 Milliarden USD im Jahr 2025 auf 11,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 17,40 Milliarden USD bei einer CAGR von 7,75 % über den Zeitraum 2026–2031 erreichen. Regulatorische Vorgaben für die ISO-10993-Biokompatibilitätsprüfung, die Beschleunigung der häuslichen Pflege sowie KI-gestützte optische Aushärtungssysteme, die Produktionszyklen um 20–30 % verkürzen, haben gemeinsam die Nachfrage angekurbelt. Silikonchemikalien, die nach einer Gammasterilisation mit 25 kGy ihre Schälfestigkeit behalten, verdrängen Acrylate trotz ihrer höheren Rohstoffkosten, während wasserbasierte Formulierungen weiterhin von den europäischen VOC-Grenzwerten (flüchtige organische Verbindungen) von 50 mg/m³ profitieren. Druckempfindliche Folien dominieren bei tragbaren Glukosemonitoren, doch Hydrokolloidpflaster gewinnen an Bedeutung, da die Versorgung chronischer Wunden zunehmend in den häuslichen Bereich verlagert wird. Regional gesehen bleibt Nordamerika der größte Abnehmer dank der konzentrierten Fertigung von Klasse-III-Geräten und des vereinfachten 510(k)-Verfahrens der FDA (Food and Drug Administration), während Asien-Pazifik der am schnellsten wachsende Markt ist, da China und Japan sich an ISO 10993 angleichen.

Wichtigste Erkenntnisse des Berichts

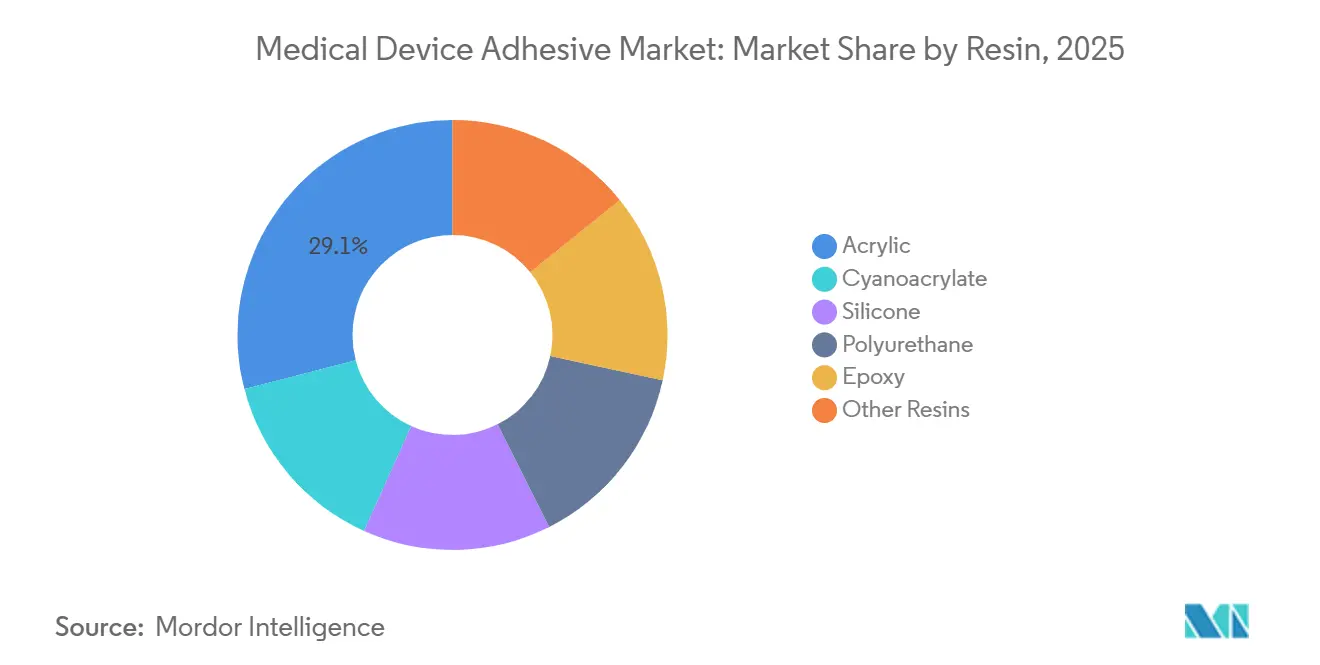

- Nach Harz führte Acryl mit einem Marktanteil von 29,05 % am Markt für medizinische Geräteadhäsive im Jahr 2025, während Silikone im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,11 % wachsen werden.

- Nach Technologie hielten wasserbasierte Systeme im Jahr 2025 einen Anteil von 34,82 % an der Marktgröße für medizinische Geräteadhäsive; UV/strahlungshärtende Systeme verzeichnen im Prognosezeitraum (2026–2031) die höchste prognostizierte CAGR von 8,35 %.

- Nach Adhäsivform entfielen druckempfindliche Folien und Bänder im Jahr 2025 auf 37,02 % der Marktgröße für medizinische Geräteadhäsive; Gele und Hydrokolloidpflaster werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,27 % wachsen.

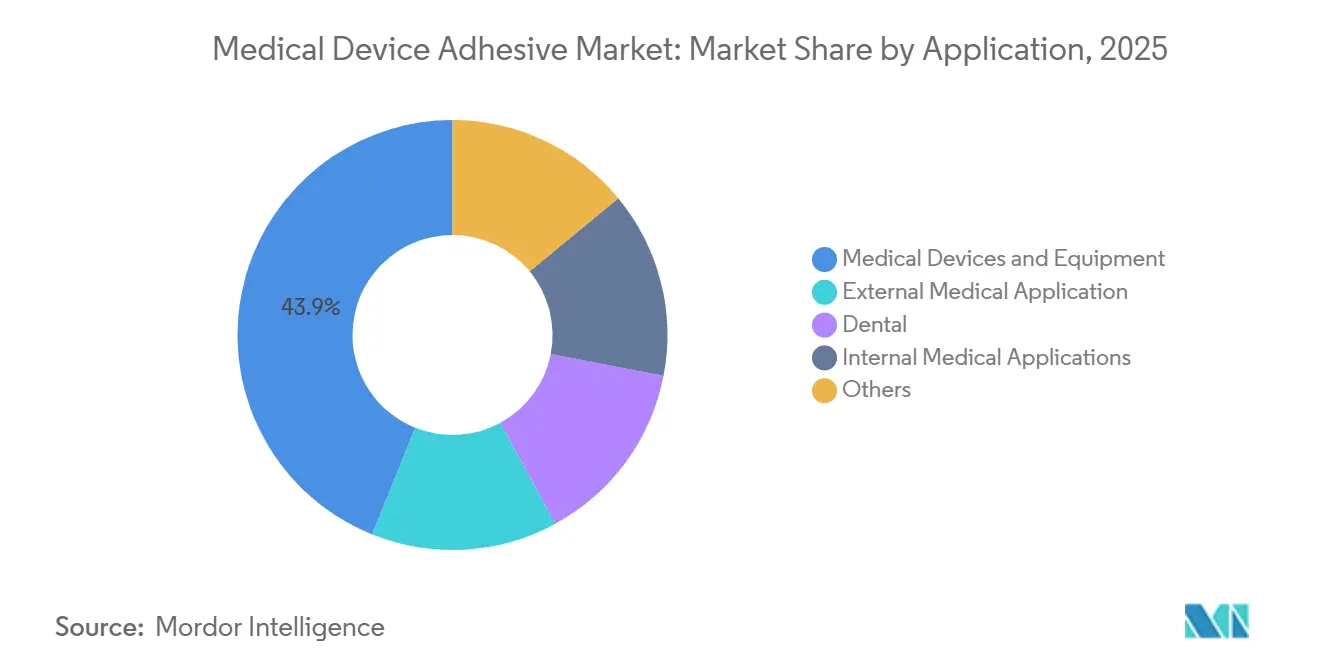

- Nach Anwendung entfielen medizinische Geräte und Ausrüstung im Jahr 2025 auf 43,92 % des Marktanteils für medizinische Geräteadhäsive, und der Anteil der internen medizinischen Anwendungen wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,54 % wachsen.

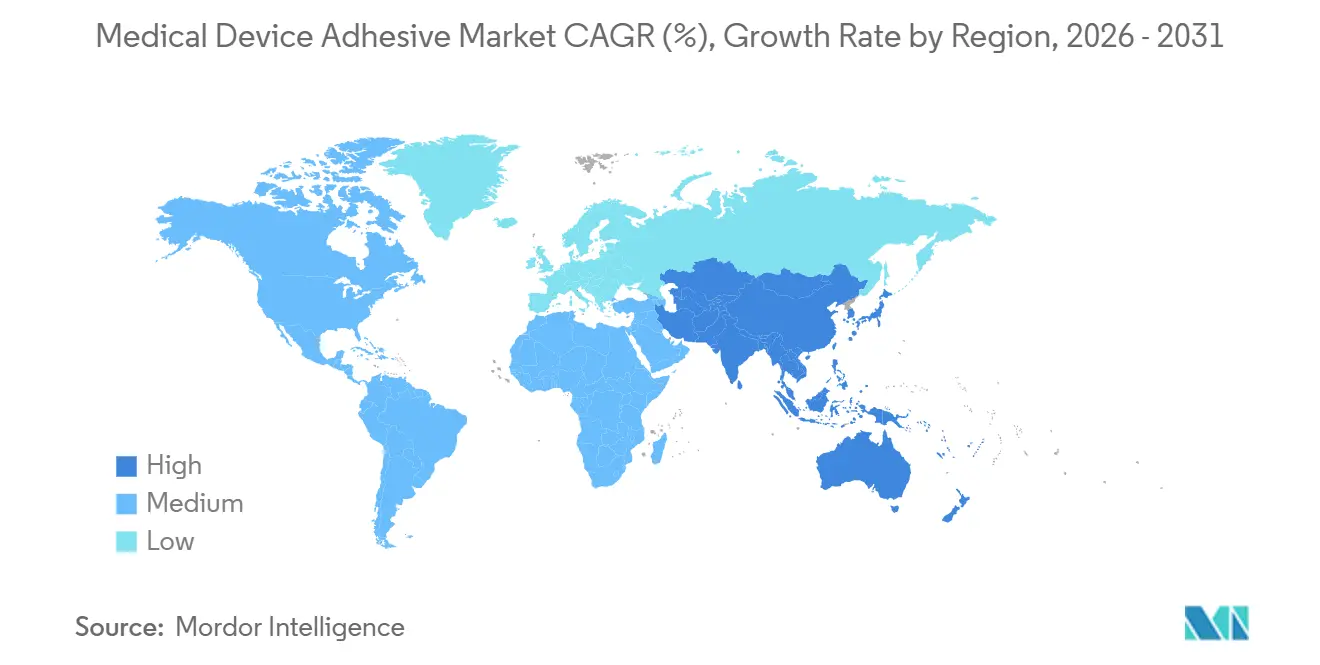

- Nach Geografie war Nordamerika mit einem Umsatzanteil von 38,11 % im Jahr 2025 der größte regionale Beitragszahler; Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR von 8,46 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Geräteadhäsive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei Fernüberwachungs- und tragbaren therapeutischen Geräten | +1.4% | Global, mit führender Übernahme in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von Einwegkathetern und minimal-invasiven Katheterplattformen | +1.2% | Kernmärkte Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Wachstum bei Heiminfusionspumpen, die langtragende druckempfindliche Adhäsive erfordern | +1.0% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Breitere Einführung von Hydrogel- und bioresorbierbaren Adhäsivchemikalien | +0.9% | Global, mit früher Dynamik in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Entstehung gedruckter selbstversorgender Biosensorpflaster, die dehnbare leitfähige Adhäsive benötigen | +0.8% | Fertigungszentren in Asien-Pazifik, F&E-Zentren in Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte inline-optische Aushärtungs-Qualitätssicherung zur Steigerung des Montageliniendurchsatzes | +0.7% | Global, konzentriert an Hochvolumen-Fertigungsstandorten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Fernüberwachungs- und tragbaren therapeutischen Geräten

Tragbare Geräte erfordern heute eine Hautadhäsion von 7–14 Tagen ohne Sensibilisierung. Medtronic zeigte in Studien aus dem Jahr 2025, dass Silikon-Acrylat-Hybride die Erythemwerte im Vergleich zu Standard-Acrylaten um 35 % reduzierten, dank Silikonoberflächenenergien von nahezu 20 Dyn/cm, die die Proteinadsorption begrenzen[1]Medtronic, "Klinische Ergebnisse des Extended-Wear-Infusionssets," medtronic.com. Die FDA ließ im Jahr 2025 14 neue adhäsivgestützte Insulinabgabesysteme zu, die jeweils die ISO-10993-10- und -23-Protokolle bestanden. Die gemeinsame Entwicklung von Bändern in der Designphase hat Nachrüstansätze ersetzt und Schälfestigkeiten von 400–600 g/Zoll sowie eine Wasserdampfdurchlässigkeit von über 800 g/m²/24 h optimiert.

Ausweitung von Einwegkathetern und minimal-invasiven Katheterplattformen

Die EU-MDR 2017/745 verschärfte 2024 die Wiederverwendungsregeln und förderte damit das rasche Wachstum von Einwegkathetern. Boston Scientific meldete ein Umsatzwachstum von 28 % bei Einweg-Ureterskopen, unterstützt durch UV-härtbare Ballonverbindungen mit 5-Sekunden-Aushärtezeiten[2]Boston Scientific, "Investorenpräsentation 2025," bostonscientific.com. Stryker verwendet niedrigviskose Cyanoacrylate, die in Spalten von weniger als 100 µm bei neurovaskulären Geräten eindringen und die Extraktionsschwellenwerte gemäß ISO 10993-18 von unter 0,1 ppm einhalten. Die schnelle Aushärtung reduziert die Umlaufbestände um 40 %.

Wachstum bei Heiminfusionspumpen, die langtragende druckempfindliche Adhäsive erfordern

Das CMS erweiterte im Januar 2025 die Erstattungsleistungen, was die Platzierungen ambulanter Pumpen im ersten Halbjahr um 22 % steigerte. Baxters Novum IQ verwendet ein Hydrokolloid-umrandetes Pflaster, das 3 g Exsudat pro 10 cm² aufnimmt und den Klebkraftverlust über 4 Tage um bis zu 40 % verhindert. Die Anpassung von ISO 15621 für die Wundkontaktabsorption ist mittlerweile eine informelle Voraussetzung der Kostenträger.

Breitere Einführung von Hydrogel- und bioresorbierbaren Adhäsivchemikalien

Catechol-funktionalisierte PEG-Adhäsive verloren laut einer Studie in Advanced Healthcare Materials aus dem Jahr 2025 innerhalb von 14 Tagen 80 % ihrer Masse, lieferten jedoch eine Überlappungsscherfestigkeit von 150 kPa auf Schweinehaut. Johnson & Johnson gab ein thermosensitives Hydrogel bekannt, das bei 32 °C geliert und eine Kühllagerung sowie eine Aktivierung durch Körperwärme ermöglicht. Der FDA-Leitlinienentwurf (März 2025) empfiehlt vollständige ISO-10993-Tests sowie Daten zur chronischen Toxizität für bioresorbierbare Materialien mit einer Tragedauer von mehr als 30 Tagen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Belastung durch ISO-10993-Biokompatibilitäts- und Extraktionsprüfungen | -0.8% | Global, mit erhöhter Prüfung in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Kostenvolatilität bei medizinischem Silikon und Spezial-Acrylaten | -1.1% | Global, akut in den Lieferketten Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Sterilisationsbedingte Vernetzungsdichtedrift, die die Haltbarkeit fortschrittlicher druckempfindlicher Adhäsive verringert | -0.6% | Nordamerika und Europa, wo Gammasterilisation dominiert | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei pharmazeutischen Klebharzrohstoffen aufgrund von Kiefernschädlingsbefall im Südosten der USA | -0.4% | Nordamerika, mit Auswirkungen auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe ISO-10993-Biokompatibilitäts- und Extraktionsprüfungsbelastung

ISO 10993-1:2018 schreibt nun eine chemische Charakterisierung vor biologischen Tests vor, was pro neuer Formulierung 18–24 Monate und 200.000–500.000 USD zusätzlich erfordert. Rückstände bei Vertragslaboren verlängerten sich 2025 auf 16 Wochen und verzögerten Markteinführungen. Das REACH-Anhang-XVII-Phthalatverbot, das im Juni 2024 in Kraft trat, erzwang die Neuzulassung von Altbändern in ganz Europa.

Kostenvolatilität bei medizinischem Silikon und Spezial-Acrylaten

Die Rohstoffpreise für Silikon stiegen zwischen dem ersten Quartal 2024 und dem zweiten Quartal 2025 um 18–22 %, nachdem es zu Versorgungsunterbrechungen in wichtigen asiatischen Siloxananlagen kam, was die Margen bei Wacker Chemie AG um rund 280 Basispunkte drückte. Parallele Schwankungen von 15–20 % beim Spotpreis für 2-Ethylhexylacrylat destabilisierten Festpreisverträge mit OEM-Kunden und drängten kleinere Abnehmer zu wasserbasierten Emulsionen, die 25–30 % niedrigere Rohstoffkosten aufweisen, aber eine um 10–15 % geringere Schälfestigkeit auf silikonbeschichteten Trennfolien bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Silikonchemikalien führen das sterilisationstolerante Wachstum an

Acrylate hielten 2025 einen Marktanteil von 29,05 % am Markt für medizinische Geräteadhäsive aufgrund ihrer Kosten von 4,50–6,00 USD/kg und Beschichtungsgeschwindigkeiten von 200 m/min. Silikonharze sind auf dem Weg zu einer CAGR von 8,11 % zwischen 2026 und 2031, da Gerätehersteller Adhäsive bevorzugen, die nach 25-kGy-Gammazyklen eine Schälfestigkeit von mindestens 400 g/Zoll aufrechterhalten. ISO-10993-5-Zytotoxizitätswerte unter 1 für Silikone lenken Langzeit-CGM- und Insulinpumpenplattformen in diese Richtung. Nischen-Cyanoacrylate, wie in Ethicons Dermabond Prineo 2.0, reduzierten die Verschlusszeit in einer 450-Patienten-Studie um 30 %.

Polyurethanchemikalien bilden die Grundlage für Strukturverbindungen in implantierbaren Impulsgeneratoren, die eine Überlappungsscherfestigkeit von mindestens 2.500 psi erfordern, während Epoxide die KatheterSpitzenassemblierung dominieren. Die FDA-Zulassung von sechs Cyanoacrylat-Chirurgiedichtmitteln im Jahr 2025 bestätigt die regulatorische Akzeptanz, wenn die Formaldehydfreisetzung unter 2 ppm bleibt.

Nach Technologie: UV-Härtungssysteme übertreffen Lösungsmittel- und Wasseralternativen

Wasserbasierte Chemikalien behielten 2025 unter strengen EU-VOC-Obergrenzen einen Anteil von 34,82 % an der Marktgröße für medizinische Geräteadhäsive, doch ihre Trocknungszeiten von 15–30 Minuten begrenzen den Durchsatz. Dymax' 405-nm-LED-Linie härtet in 3 Sekunden auf 75 Shore D aus und reduziert den Energieverbrauch um 85 % gegenüber Quecksilberlampen. UV/strahlungshärtende Adhäsive werden bis 2031 eine CAGR von 8,35 % verzeichnen, angetrieben durch VOC-freie Verarbeitung und Aushärtezeiten unter 5 Sekunden, die mit den Taktzeiten des Spritzgießens übereinstimmen.

Lösungsmittelbasierte Systeme bestehen dort, wo Spaltfüllung oder lange offene Zeiten erforderlich sind, und Schmelzklebstoffe wachsen bei der Befestigung von Operationsabdecktüchern mit Schmelzpunkten von 120–140 °C. Hybride Dual-Cure-Epoxide, die Oberflächen fotopolymerisieren und verdeckte Verbindungen über 24 Stunden im Dunkeln aushärten, eliminieren Hohlräume in komplexen Geometrien.

Nach Adhäsivform: Hydrokolloidpflaster gewinnen in der häuslichen Wundversorgung an Bedeutung

Druckempfindliche Folien und Bänder führten mit 37,02 % des Umsatzes im Jahr 2025, doch Gele und Hydrokolloidpflaster werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,27 % wachsen, da die Versorgung diabetischer Geschwüre zunehmend in den häuslichen Bereich verlagert wird. Smith & Nephews Allevyn Life absorbierte 40 % mehr Exsudat und reduzierte den Verbandswechsel im Jahresvergleich um 18 %. Hydrokolloide quellen um 150–200 % auf, verteilen Scherkräfte und halten Bakterienbarrieren bis zu 7 Tage lang intakt.

Strukturelle Flüssigkeiten, Epoxide, Urethane und Cyanoacrylate verankern Katheterkomponenten mit Zugfestigkeiten von mehr als 3.000 psi bei Betriebstemperaturen bis 150 °C. Sprühbare Cyanoacrylate mit 10-Sekunden-Klebefreiheitszeiten werden in der chirurgischen Hautvorbereitung eingesetzt, während Polyurethanschäume sich um 300–400 % für Unterdrucktherapiehöhlen ausdehnen.

Nach Anwendung: Interne Anwendungen wachsen am schnellsten durch minimal-invasive Chirurgie

Medizinische Geräte und Ausrüstung machten 2025 43,92 % des Umsatzes aus, doch interne medizinische Anwendungen, chirurgische Dichtmittel, Ballonverbindungen und implantierbare Baugruppen werden bis 2031 mit einer CAGR von 8,54 % wachsen. Baxters Tisseel-Neuformulierung verkürzte die Hämostase bei Leberresektionen um 35 % und sparte 12 OP-Minuten pro Eingriff. Regulatorische Wege für Fibrin- und Cyanoacrylat-Dichtmittel erfordern nun virale Inaktivierungs-Logreduktionen von mindestens 6.

Externe Anwendungen, Wundverbände, transdermale Systeme und tragbare Geräte, stützen sich auf Silikon-Acrylat-Hybride, die bei weniger als 100 g/Zoll abziehen und dennoch 5-tägige Tragedauer überstehen, während universelle Dentalsysteme separate Ätz- und Primerschritte eliminieren und die Restaurationszeit im Behandlungsstuhl um 5 Minuten verkürzen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,11 % am globalen Umsatz, gestützt durch FDA-510(k)-Zulassungen, die in 120 Tagen abgeschlossen werden können, sowie eine kritische Masse an CGM- und Insulinpumpenproduktion. Abbott, Dexcom und Medtronic lieferten 2025 8,2 Millionen Sensoren aus, die alle Silikon-Acrylat-Hybride verwenden, die gemäß ISO 10993-10 für 14-tägige Tragedauer qualifiziert sind. Solventums Ausgliederung erschloss 180 Millionen USD für neue ISO-10993-Labore, während Henkel in Mexiko 8.000 Tonnen UV-härtbare Kapazität hinzufügte, um die Nachfrage nach Nearshoring zu decken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,46 % von 2026 bis 2031. Chinas NMPA richtete sich an ISO 10993 aus und verzeichnete 2025 einen Sprung von 12 % auf dem Gerätemarkt; Mindray und United Imaging integrierten Strukturadhäsive in neue Bildgebungsgeräte. Japan genehmigte 2025 18 adhäsivhaltige Geräte, und Dow eröffnete im Rahmen von Indiens PLI-Programm eine 3.500-Tonnen-Silikonanlage in Pune. Die MFDS-Genehmigung Südkoreas für Samsungs Galaxy Watch 6 Medical Edition demonstrierte leitfähige Polyurethan-Adhäsive mit einem Schichtwiderstand von 0,8 Ω/Quadrat bei 20 % Handgelenkbeugung.

In Europa verschärfte die MDR-Durchsetzung die Anforderungen an Nachweise. Lohmann GmbH & Co. KG in Deutschland stellte 68 % seines Katalogs auf biobasierte Acrylate um und senkte den CO₂-Fußabdruck um 22 %. Das Vereinigte Königreich führte einen Schnellweg für FDA-zugelassene Adhäsive ein, Frankreich priorisierte die Erstattung für diabetische Wundversorgung, und Urgos Hydrokolloid-Silber-Verband verkürzte die Heilungszeiten um 25 %. Russlands Politik der Importsubstitution förderte inländische Cyanoacrylat-Markteinführungen mit einem Preisvorteil von 30–35 %.

Wettbewerbslandschaft

Der Markt für medizinische Geräteadhäsive ist mäßig fragmentiert. KI-gestützte Qualitätskontrolle ist ein neues Differenzierungsmerkmal. Coherix' Predator3D reduzierte Raupenplatzierungsfehler um 50–60 %, steigerte die Erstdurchlaufausbeuten auf 98 % und sparte Henkel-Kunden jährlich rund 1,2 Millionen USD pro Linie. Auch Start-ups dringen vor. Ausgründungen der UC San Diego vermarkteten laserinduzierte Graphen-Adhäsive, die 40 % günstiger als silbergefüllte Referenzprodukte sind und dabei 5–10 Ω/Quadrat erreichen, was für Herzmonitore mit niedrigem Stromverbrauch attraktiv ist.

Marktführer in der Branche für medizinische Geräteadhäsive

3M

Arkema

Henkel AG & Co. KGaA

DuPont

Avery Dennison Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Henkel Adhesive Technologies brachte unter seiner Marke Loctite eine neue Reihe flexibler und starrer LED-härtbarer Adhäsive auf den Markt, darunter Loctite AA 3951/AA 3953 und Loctite AA 3961/AA 3963, die entwickelt wurden, um den strengen Anforderungen der modernen medizinischen Gerätemontage gerecht zu werden.

- Juli 2025: Forscher der Abteilung für Maschinenbau der Texas A&M University entwickelten einen innovativen Adhäsiv, der den Tragekomfort bei tragbaren Gesundheitsgeräten, einschließlich Glukose- und Herzmonitoren, potenziell revolutionieren könnte, indem er eine überlegene Alternative zu herkömmlichen hydrophoben druckempfindlichen Adhäsiven bietet.

Berichtsumfang des globalen Marktes für medizinische Geräteadhäsive

Medizinische Geräteadhäsive sind spezialisierte, biokompatible Materialien (konform mit ISO 10993), die zum Verbinden, Abdichten und Zusammenbauen von Geräten wie Kathetern, Spritzen und tragbaren Geräten verwendet werden.

Der Markt für medizinische Geräteadhäsive ist nach Harz, Technologie, Adhäsivform, Anwendung und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Cyanoacrylat, Silikon, Polyurethan, Epoxid und sonstige Harze segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösungsmittelbasiert, Schmelzklebstoff und UV/strahlungshärtend segmentiert. Nach Adhäsivform ist der Markt in druckempfindliche Folien und Bänder, strukturelle/halbstrukturelle Flüssigkeiten, Gele und Hydrokolloidpflaster sowie sprühbare/Schaumadhäsive segmentiert. Nach Anwendung ist der Markt in medizinische Geräte und Ausrüstung, externe medizinische Anwendungen, Dental, interne medizinische Anwendungen und sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für medizinische Geräteadhäsive in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Silikon |

| Polyurethan |

| Epoxid |

| Sonstige Harze |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Schmelzklebstoff |

| UV/Strahlungshärtend |

| Druckempfindliche Folien und Bänder |

| Strukturelle/Halbstrukturelle Flüssigkeiten |

| Gele und Hydrokolloidpflaster |

| Sprühbare/Schaumadhäsive |

| Medizinische Geräte und Ausrüstung |

| Externe medizinische Anwendung |

| Dental |

| Interne medizinische Anwendungen |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harz | Acryl | |

| Cyanoacrylat | ||

| Silikon | ||

| Polyurethan | ||

| Epoxid | ||

| Sonstige Harze | ||

| Nach Technologie | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| Schmelzklebstoff | ||

| UV/Strahlungshärtend | ||

| Nach Adhäsivform | Druckempfindliche Folien und Bänder | |

| Strukturelle/Halbstrukturelle Flüssigkeiten | ||

| Gele und Hydrokolloidpflaster | ||

| Sprühbare/Schaumadhäsive | ||

| Nach Anwendung | Medizinische Geräte und Ausrüstung | |

| Externe medizinische Anwendung | ||

| Dental | ||

| Interne medizinische Anwendungen | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Umsatz mit medizinischen Geräteadhäsiven bis 2031 sein?

Die Marktgröße für medizinische Geräteadhäsive wird voraussichtlich von 11,12 Milliarden USD im Jahr 2025 auf 11,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 17,40 Milliarden USD bei einer CAGR von 7,75 % über den Zeitraum 2026–2031 erreichen.

Welcher Harztyp wächst am schnellsten?

Silikonchemikalien werden im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR von 8,11 % verzeichnen, da sie nach der Gammasterilisation ihre Schälfestigkeit behalten und strengere Biokompatibilitätsstandards erfüllen.

Warum gewinnen UV-härtbare Formulierungen Marktanteile?

Sie härten in unter 5 Sekunden aus, reduzieren den Energieverbrauch um bis zu 85 % und vermeiden VOC-Emissionen, was Herstellern ermöglicht, die Liniengeschwindigkeiten zu erhöhen, ohne Lösungsmittelrückgewinnungssysteme hinzuzufügen.

Welche Region zeigt das stärkste zukünftige Wachstum?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 8,46 % verzeichnen, da China, Japan und Indien Standards harmonisieren und die Produktionskapazitäten ausbauen.

Seite zuletzt aktualisiert am: