Taille et Part du Marché des Adhésifs pour Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.98 Milliards de dollars |

| Taille du Marché (2031) | 17.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs pour Dispositifs Médicaux par Mordor Intelligence

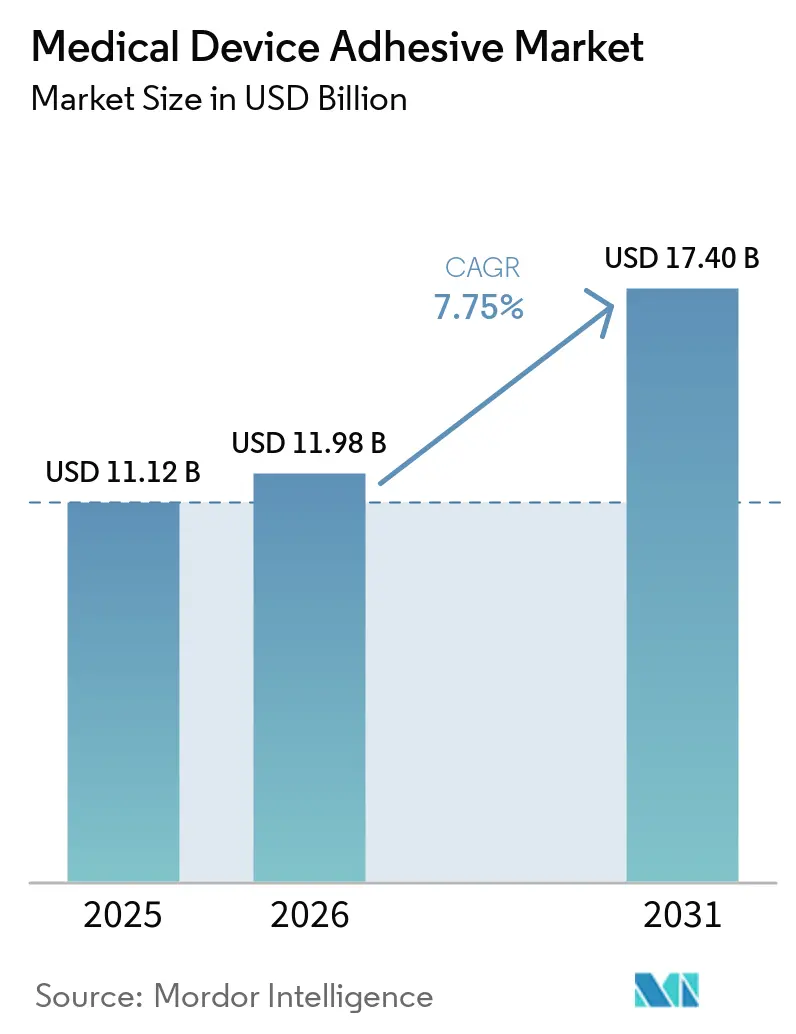

La taille du Marché des Adhésifs pour Dispositifs Médicaux devrait croître de 11,12 milliards USD en 2025 à 11,98 milliards USD en 2026 et devrait atteindre 17,40 milliards USD d'ici 2031, à un TCAC de 7,75 % sur la période 2026-2031. Les mandats réglementaires relatifs aux tests de biocompatibilité ISO 10993, l'accélération des soins à domicile et les systèmes de polymérisation optique guidés par l'IA qui raccourcissent les cycles de production de 20 à 30 % ont conjugué leurs effets pour stimuler la demande. Les formulations à base de silicone qui conservent leur résistance au pelage après une stérilisation gamma à 25 kGy supplantent les acryliques malgré leur coût en matières premières plus élevé, tandis que les formulations à base d'eau continuent de bénéficier des limites européennes en COV (composés organiques volatils) de 50 mg/m³. Les films auto-adhésifs dominent les moniteurs de glycémie portables, mais les pansements hydrocolloïdes gagnent du terrain à mesure que les soins des plaies chroniques se déplacent vers le domicile. Sur le plan régional, l'Amérique du Nord reste le plus grand acheteur grâce à la concentration de la fabrication de dispositifs de classe III et à la voie 510(k) simplifiée de la FDA (Food and Drug Administration), tandis que l'Asie-Pacifique est l'arène à la croissance la plus rapide, la Chine et le Japon s'harmonisant avec la norme ISO 10993.

Principaux Enseignements du Rapport

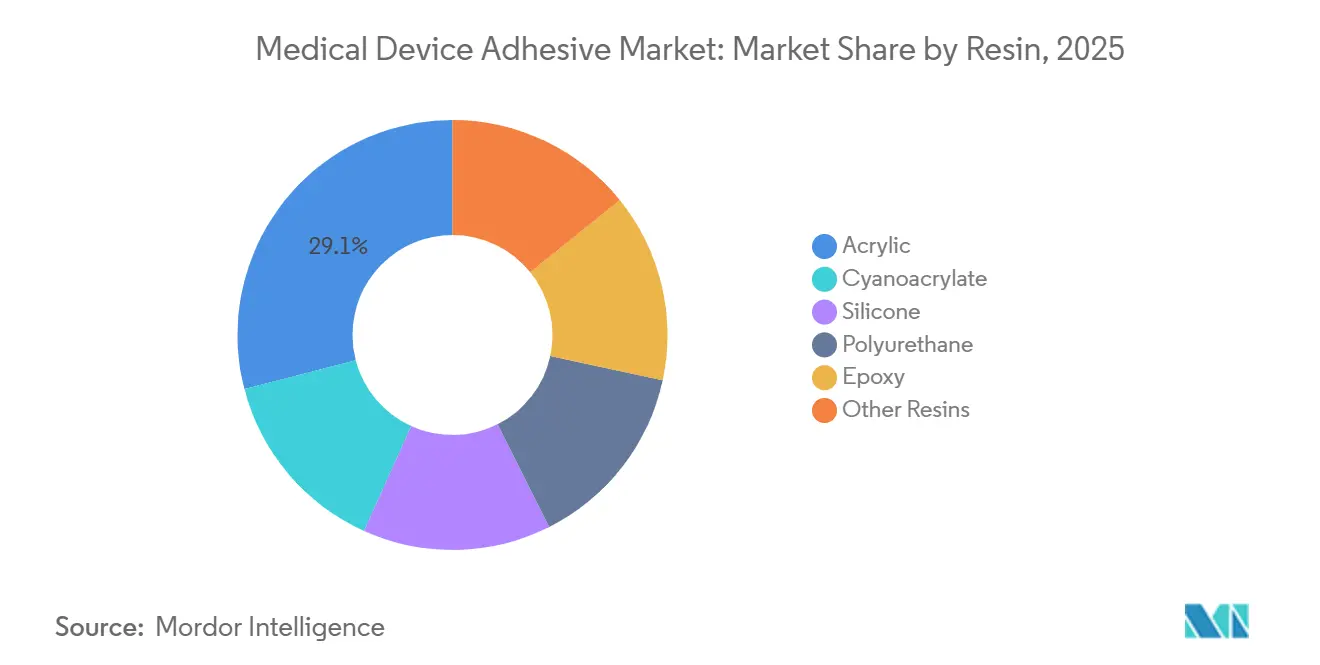

- Par résine, l'acrylique a dominé avec 29,05 % de la part du marché des adhésifs pour dispositifs médicaux en 2025, tandis que les silicones devraient se développer à un TCAC de 8,11 % au cours de la période de prévision (2026-2031).

- Par technologie, les systèmes à base d'eau ont représenté 34,82 % de la taille du marché des adhésifs pour dispositifs médicaux en 2025 ; les systèmes durcissables aux UV/rayonnements enregistrent le TCAC prévisionnel le plus élevé à 8,35 % au cours de la période de prévision (2026-2031).

- Par forme d'adhésif, les films et rubans auto-adhésifs ont représenté 37,02 % de la taille du marché des adhésifs pour dispositifs médicaux en 2025 ; les gels et pansements hydrocolloïdes devraient progresser à un TCAC de 8,27 % au cours de la période de prévision (2026-2031).

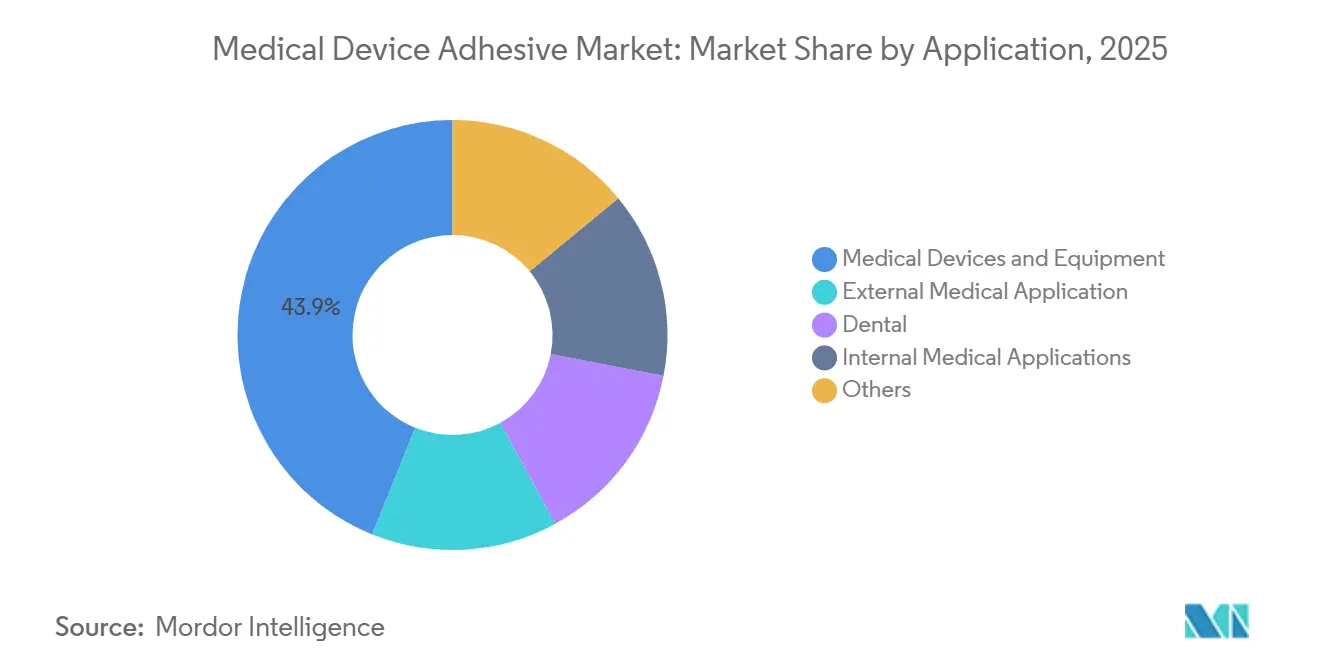

- Par application, les dispositifs et équipements médicaux ont capté 43,92 % de la part du marché des adhésifs pour dispositifs médicaux en 2025, et la part des applications médicales internes devrait croître à un TCAC de 8,54 % au cours de la période de prévision (2026-2031).

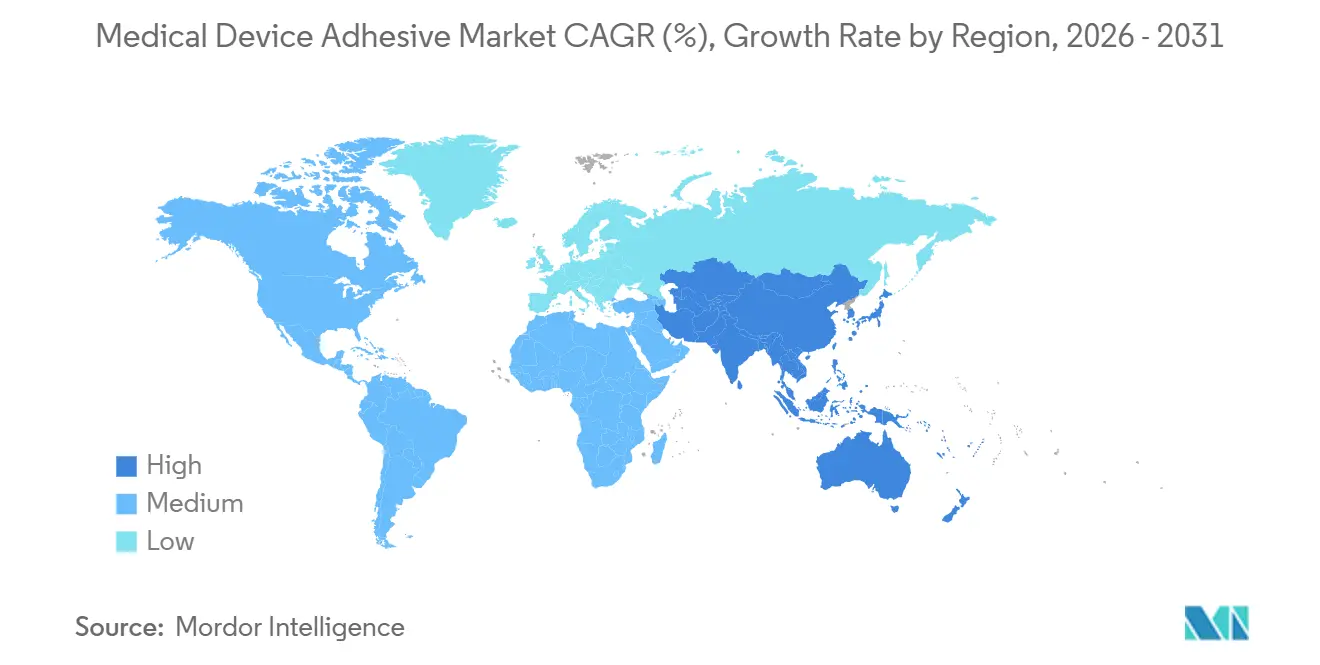

- Par géographie, l'Amérique du Nord est restée le principal contributeur régional avec une part de revenus de 38,11 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 8,46 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Adhésifs pour Dispositifs Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la surveillance à distance et des dispositifs thérapeutiques portables | +1.4% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Expansion des plateformes de cathéters à usage unique et mini-invasifs | +1.2% | Marchés principaux : Amérique du Nord, Europe et Japon | Moyen terme (2-4 ans) |

| Croissance des pompes à perfusion à domicile nécessitant des adhésifs auto-adhésifs longue durée | +1.0% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Adoption plus large des formulations adhésives à base d'hydrogel et bio-résorbables | +0.9% | Mondial, avec une traction précoce dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Émergence de patchs biocapteurs auto-alimentés imprimés nécessitant des adhésifs conducteurs extensibles | +0.8% | Centres de fabrication en Asie-Pacifique, centres de R&D en Amérique du Nord | Long terme (≥ 4 ans) |

| Contrôle qualité de polymérisation optique en ligne piloté par l'IA améliorant le débit des lignes d'assemblage | +0.7% | Mondial, concentré dans les sites de fabrication à haut volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la Surveillance à Distance et des Dispositifs Thérapeutiques Portables

Les dispositifs portables exigent désormais une adhérence cutanée de 7 à 14 jours sans sensibilisation. Medtronic a montré que les hybrides silicone-acrylate réduisaient les scores d'érythème de 35 % par rapport aux acryliques standard lors d'essais en 2025, grâce aux énergies de surface du silicone proches de 20 dynes/cm qui limitent l'adsorption des protéines[1]Medtronic, "Résultats cliniques du set de perfusion à port prolongé," medtronic.com. La FDA a homologué 14 nouveaux systèmes d'administration d'insuline à dos adhésif au cours de 2025, chacun ayant satisfait aux protocoles ISO 10993-10 et -23. Le co-développement de rubans dès la phase de conception a remplacé les approches de rétrofit, optimisant les résistances au pelage de 400 à 600 g/pouce et la transmission de vapeur d'eau au-dessus de 800 g/m²/24 h.

Expansion des Plateformes de Cathéters à Usage Unique et Mini-Invasifs

Le règlement européen MDR 2017/745 a renforcé les règles de réutilisation en 2024, entraînant une croissance rapide des cathéters jetables. Boston Scientific a signalé une croissance des ventes de 28 % pour les urétéroscopes à usage unique, aidée par des liaisons de ballonnets durcissables aux UV avec des temps de polymérisation de 5 secondes[2]Boston Scientific, "Présentation aux investisseurs 2025," bostonscientific.com. Stryker applique des cyanoacrylates à faible viscosité qui s'infiltrent dans des interstices inférieurs à 100 µm sur les dispositifs neurovasculaires, respectant les seuils d'extractibles ISO 10993-18 inférieurs à 0,1 ppm. La polymérisation rapide réduit les stocks en cours de fabrication de 40 %.

Croissance des Pompes à Perfusion à Domicile Nécessitant des Adhésifs Auto-Adhésifs Longue Durée

Le CMS a élargi le remboursement en janvier 2025, augmentant les placements de pompes ambulatoires de 22 % au premier semestre. Le Novum IQ de Baxter utilise un patch bordé d'hydrocolloïde absorbant 3 g d'exsudat par 10 cm², empêchant une perte de tack allant jusqu'à 40 % sur 4 jours. L'adaptation de la norme ISO 15621 pour l'absorbance au contact des plaies est désormais une condition préalable informelle des payeurs.

Adoption Plus Large des Formulations Adhésives à Base d'Hydrogel et Bio-Résorbables

Les adhésifs PEG fonctionnalisés au catéchol ont perdu 80 % de leur masse en 14 jours tout en délivrant 150 kPa de résistance au cisaillement par recouvrement sur peau porcine, selon une étude publiée dans Advanced Healthcare Materials en 2025. Johnson & Johnson a divulgué un hydrogel thermosensible qui se gélifie à 32 °C, permettant un stockage en chaîne du froid et une activation par la chaleur corporelle. Les recommandations provisoires de la FDA (mars 2025) préconisent des tests ISO 10993 complets ainsi que des données de toxicité chronique pour les bio-résorbables dépassant 30 jours de port.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge complexe des tests de biocompatibilité et d'extractibles ISO 10993 | -0.8% | Mondial, avec un contrôle accru dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| Volatilité des coûts du silicone de qualité médicale et des acrylates spéciaux | -1.1% | Mondial, aiguë dans les chaînes d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dérive de la densité de réticulation induite par la stérilisation réduisant la durée de conservation des adhésifs auto-adhésifs avancés | -0.6% | Amérique du Nord et Europe, où la stérilisation gamma domine | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en résines tackifiantes de qualité pharmaceutique en raison du dépérissement des pins dans le sud-est des États-Unis | -0.4% | Amérique du Nord, avec des effets d'entraînement sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Complexe des Tests de Biocompatibilité et d'Extractibles ISO 10993

La norme ISO 10993-1:2018 impose désormais une caractérisation chimique avant les tests biologiques, ajoutant 18 à 24 mois et de 200 000 à 500 000 USD par nouvelle formulation. Les délais d'attente dans les laboratoires sous-traitants ont atteint 16 semaines en 2025, retardant les lancements. Les interdictions de phtalates de l'annexe XVII du règlement REACH, entrées en vigueur en juin 2024, ont contraint à la requalification des rubans existants dans toute l'Europe.

Volatilité des Coûts du Silicone de Qualité Médicale et des Acrylates Spéciaux

Les prix des matières premières à base de silicone ont augmenté de 18 à 22 % entre le premier trimestre 2024 et le deuxième trimestre 2025 à la suite de perturbations d'approvisionnement dans les principales usines de siloxane asiatiques, comprimant les marges d'environ 280 points de base chez Wacker Chemie. Des fluctuations parallèles de 15 à 20 % des prix au comptant de l'acrylate de 2-éthylhexyle ont déstabilisé les contrats OEM à prix fixe, poussant les acheteurs plus modestes vers des émulsions à base d'eau qui présentent des coûts de matières premières inférieurs de 25 à 30 % mais sacrifient 10 à 15 % de résistance au pelage sur les liners enduits de silicone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Les Formulations à Base de Silicone Mènent la Croissance Tolérante à la Stérilisation

Les acryliques ont représenté 29,05 % de la part du marché des adhésifs pour dispositifs médicaux en 2025 en raison de leur coût de 4,50 à 6,00 USD/kg et de leurs vitesses de couchage de 200 m/min. Les résines silicone sont en voie d'atteindre un TCAC de 8,11 % entre 2026 et 2031, les fabricants de dispositifs privilégiant les adhésifs qui maintiennent une résistance au pelage supérieure ou égale à 400 g/pouce après des cycles gamma à 25 kGy. Pourtant, les scores de cytotoxicité ISO 10993-5 inférieurs à 1 pour les silicones orientent vers eux les plateformes de MCG longue durée et de pompes à insuline. Les cyanoacrylates de niche, comme dans le Dermabond Prineo 2.0 d'Ethicon, ont réduit le temps de fermeture de 30 % dans un essai portant sur 450 patients.

Les formulations polyuréthane sous-tendent les liaisons structurales dans les générateurs d'impulsions implantables qui nécessitent une résistance au cisaillement par recouvrement supérieure ou égale à 2 500 psi, tandis que les époxys dominent l'assemblage des embouts de cathéters. L'homologation par la FDA de six agents d'étanchéité chirurgicaux à base de cyanoacrylate en 2025 confirme l'aisance réglementaire lorsque la libération de formaldéhyde reste inférieure à 2 ppm.

Par Technologie : Les Systèmes de Polymérisation UV Surpassent les Alternatives Solvantées et à Base d'Eau

Les formulations à base d'eau ont conservé une part de 34,82 % de la taille du marché des adhésifs pour dispositifs médicaux en 2025 sous les strictes limites de COV de l'UE, mais leurs temps de séchage de 15 à 30 minutes limitent le débit. La ligne LED à 405 nm de Dymax polymérise à 75 Shore D en 3 secondes, réduisant la consommation d'énergie de 85 % par rapport aux lampes à mercure. Les adhésifs durcissables aux UV/rayonnements afficheront un TCAC de 8,35 % jusqu'en 2031, portés par un traitement sans COV et des temps de polymérisation inférieurs à 5 secondes qui s'alignent sur les cadences de moulage par injection.

Les systèmes à base de solvant perdurent là où le remplissage des interstices ou de longs temps ouverts sont nécessaires, et les thermofusibles se développent dans la fixation des champs opératoires avec des points de fusion de 120 à 140 °C. Les époxys hybrides à double polymérisation qui photopolymérisent les surfaces et polymérisent dans l'obscurité les joints cachés en 24 h éliminent les vides dans les géométries complexes.

Par Forme d'Adhésif : Les Pansements Hydrocolloïdes Progressent dans les Soins des Plaies à Domicile

Les films et rubans auto-adhésifs ont dominé avec 37,02 % des revenus de 2025, mais les gels et pansements hydrocolloïdes devraient croître à un TCAC de 8,27 % au cours de la période de prévision (2026-2031), les soins des ulcères diabétiques se déplaçant vers le domicile. L'Allevyn Life de Smith & Nephew a absorbé 40 % d'exsudat supplémentaire et réduit les changements de pansements de 18 % d'une année sur l'autre. Les hydrocolloïdes gonflent de 150 à 200 %, distribuant le cisaillement et maintenant les barrières bactériennes intactes jusqu'à 7 jours.

Les liquides structuraux, époxys, uréthanes, cyanoacrylates, ancrent les composants de cathéters avec des résistances à la traction supérieures à 3 000 psi à des températures de service allant jusqu'à 150 °C. Les cyanoacrylates pulvérisables avec des temps sans tack de 10 secondes font leur entrée dans la préparation cutanée chirurgicale, tandis que les mousses de polyuréthane s'expansent de 300 à 400 % pour les cavités de thérapie par pression négative.

Par Application : Les Usages Internes Croissent le Plus Rapidement grâce à la Chirurgie Mini-Invasive

Les dispositifs et équipements médicaux ont représenté 43,92 % des ventes de 2025, mais les usages médicaux internes, les agents d'étanchéité chirurgicaux, les liaisons de ballonnets et les assemblages implantables croîtront à un TCAC de 8,54 % jusqu'en 2031. La reformulation du Tisseel de Baxter a raccourci l'hémostase lors des résections hépatiques de 35 %, économisant 12 minutes de bloc opératoire par intervention. Les voies réglementaires pour les agents d'étanchéité à base de fibrine et de cyanoacrylate exigent désormais des réductions logarithmiques d'inactivation virale supérieures ou égales à 6.

Les applications externes, pansements pour plaies, systèmes transdermiques, dispositifs portables, s'appuient sur des hybrides silicone-acrylate qui se décollent à moins de 100 g/pouce tout en résistant à un port de 5 jours, tandis que les systèmes dentaires universels suppriment les étapes séparées de mordançage et d'apprêt, réduisant le temps de fauteuil de restauration de 5 minutes.

Analyse Géographique

L'Amérique du Nord a représenté 38,11 % des revenus mondiaux en 2025, soutenue par les homologations 510(k) de la FDA qui peuvent être finalisées en 120 jours et par une masse critique de production de MCG et de pompes à insuline. Abbott, Dexcom et Medtronic ont expédié 8,2 millions de capteurs en 2025, tous utilisant des hybrides silicone-acrylate qualifiés selon la norme ISO 10993-10 pour un port de 14 jours. La scission de Solventum a débloqué 180 millions USD pour de nouveaux laboratoires ISO 10993, tandis que Henkel a ajouté 8 000 tonnes de capacité durcissable aux UV au Mexique pour répondre à la demande de relocalisation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,46 % de 2026 à 2031. La NMPA chinoise s'est alignée sur la norme ISO 10993 et a enregistré une hausse de 12 % du marché des dispositifs en 2025 ; Mindray et United Imaging ont intégré des adhésifs structuraux dans de nouveaux équipements d'imagerie. Le Japon a approuvé 18 dispositifs contenant des adhésifs en 2025, et Dow a ouvert une usine de silicone de 3 500 tonnes à Pune dans le cadre du programme PLI indien. L'approbation par le MFDS sud-coréen de la Galaxy Watch 6 Medical Edition de Samsung a mis en valeur des adhésifs polyuréthane conducteurs offrant une résistance de feuille de 0,8 Ω/carré lors d'une flexion du poignet de 20 %.

En Europe, l'application du règlement MDR a renforcé les exigences en matière de preuves. Lohmann en Allemagne a converti 68 % de son catalogue en acrylates biosourcés, réduisant les empreintes carbone de 22 %. Le Royaume-Uni a introduit une voie rapide pour les adhésifs homologués par la FDA, la France a priorisé le remboursement des soins des plaies diabétiques, et le pansement hydrocolloïde-argent d'Urgo a réduit les temps de cicatrisation de 25 %. La politique de substitution aux importations de la Russie a stimulé les lancements nationaux de cyanoacrylates avec un avantage de prix de 30 à 35 %.

Paysage Concurrentiel

Le marché des adhésifs pour dispositifs médicaux est modérément fragmenté. Le contrôle qualité piloté par l'IA est un nouveau facteur de différenciation. Le Predator3D de Coherix a réduit les défauts de placement de cordon de 50 à 60 %, portant les taux de premier passage à 98 % et économisant environ 1,2 million USD par ligne annuellement pour les clients de Henkel. Les start-ups empiètent également sur ce marché. Les spin-offs de l'Université de Californie à San Diego ont commercialisé des adhésifs en graphène induit par laser qui coûtent 40 % de moins que les références chargées en argent tout en atteignant 5 à 10 Ω/carré, séduisant les moniteurs cardiaques à faible courant.

Leaders du Secteur des Adhésifs pour Dispositifs Médicaux

3M

Arkema

Henkel AG & Co. KGaA

DuPont

Avery Dennison Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Henkel Adhesive Technologies a lancé une nouvelle gamme d'adhésifs flexibles et rigides durcissables aux LED sous sa marque Loctite, notamment Loctite AA 3951/AA 3953 et Loctite AA 3961/AA 3963, développés pour répondre aux exigences strictes de l'assemblage moderne de dispositifs médicaux.

- Juillet 2025 : Des chercheurs du Département de génie mécanique de l'Université Texas A&M ont créé un adhésif innovant, susceptible de révolutionner le confort des dispositifs de santé portables, notamment les moniteurs de glycémie et cardiaques, en offrant une alternative supérieure aux adhésifs auto-adhésifs hydrophobes traditionnels.

Portée du Rapport sur le Marché Mondial des Adhésifs pour Dispositifs Médicaux

Les adhésifs pour dispositifs médicaux sont des matériaux spécialisés et biocompatibles (conformes à la norme ISO 10993) utilisés pour lier, sceller et assembler des dispositifs tels que des cathéters, des seringues et des dispositifs portables.

Le marché des adhésifs pour dispositifs médicaux est segmenté par résine, technologie, forme d'adhésif, application et géographie. Par résine, le marché est segmenté en acrylique, cyanoacrylate, silicone, polyuréthane, époxy et autres résines. Par technologie, le marché est segmenté en systèmes à base d'eau, à base de solvant, thermofusibles et durcissables aux UV/rayonnements. Par forme d'adhésif, le marché est segmenté en films et rubans auto-adhésifs, liquides structuraux/semi-structuraux, gels et pansements hydrocolloïdes, et adhésifs pulvérisables/en mousse. Par application, le marché est segmenté en dispositifs et équipements médicaux, applications médicales externes, dentaire, applications médicales internes et autres. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs pour dispositifs médicaux dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Silicone |

| Polyuréthane |

| Époxy |

| Autres Résines |

| À base d'eau |

| À base de solvant |

| Thermofusible |

| Durcissable aux UV/Rayonnements |

| Films et Rubans Auto-Adhésifs |

| Liquides Structuraux/Semi-Structuraux |

| Gels et Pansements Hydrocolloïdes |

| Adhésifs Pulvérisables/en Mousse |

| Dispositifs et Équipements Médicaux |

| Application Médicale Externe |

| Dentaire |

| Applications Médicales Internes |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Résine | Acrylique | |

| Cyanoacrylate | ||

| Silicone | ||

| Polyuréthane | ||

| Époxy | ||

| Autres Résines | ||

| Par Technologie | À base d'eau | |

| À base de solvant | ||

| Thermofusible | ||

| Durcissable aux UV/Rayonnements | ||

| Par Forme d'Adhésif | Films et Rubans Auto-Adhésifs | |

| Liquides Structuraux/Semi-Structuraux | ||

| Gels et Pansements Hydrocolloïdes | ||

| Adhésifs Pulvérisables/en Mousse | ||

| Par Application | Dispositifs et Équipements Médicaux | |

| Application Médicale Externe | ||

| Dentaire | ||

| Applications Médicales Internes | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des ventes mondiales d'adhésifs pour dispositifs médicaux d'ici 2031 ?

La taille du Marché des Adhésifs pour Dispositifs Médicaux devrait croître de 11,12 milliards USD en 2025 à 11,98 milliards USD en 2026 et devrait atteindre 17,40 milliards USD d'ici 2031, à un TCAC de 7,75 % sur la période 2026-2031.

Quel type de résine connaît la croissance la plus rapide ?

Les formulations à base de silicone devraient enregistrer le TCAC le plus élevé à 8,11 % au cours de la période de prévision (2026-2031), car elles conservent leur résistance au pelage après la stérilisation gamma et répondent à des normes de biocompatibilité plus strictes.

Pourquoi les formulations durcissables aux UV gagnent-elles des parts de marché ?

Elles polymérisent en moins de 5 secondes, réduisent la consommation d'énergie jusqu'à 85 % et évitent les émissions de COV, aidant les fabricants à augmenter les cadences de ligne sans ajouter de systèmes de récupération de solvants.

Quelle région affiche la croissance future la plus forte ?

L'Asie-Pacifique devrait afficher un TCAC de 8,46 % jusqu'en 2031, la Chine, le Japon et l'Inde harmonisant leurs normes et développant leurs capacités de production.

Dernière mise à jour de la page le: