医療機器用接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.98 十億米ドル |

| 市場規模 (2031) | 17.40 十億米ドル |

| 成長率 (2026 - 2031) | 7.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器用接着剤市場分析

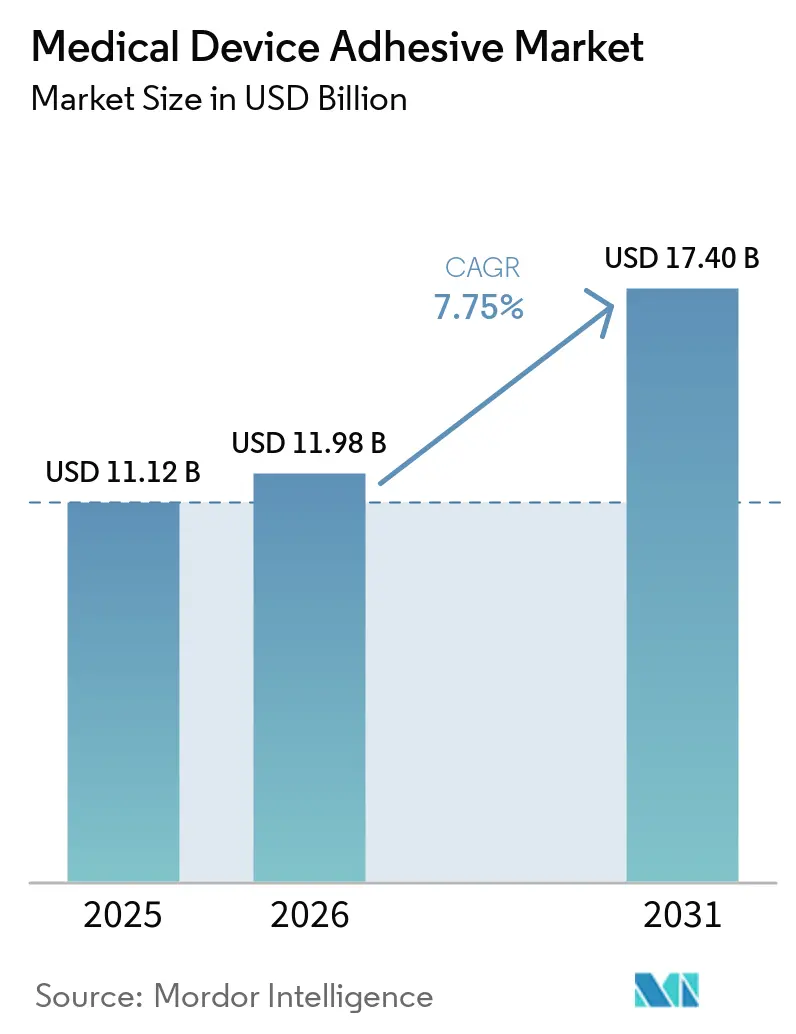

医療機器用接着剤市場規模は、2025年の111億2,000万米ドルから2026年には119億8,000万米ドルへと成長し、2026年~2031年の年平均成長率7.75%で2031年までに174億米ドルに達すると予測されています。ISO 10993生体適合性試験に関する規制上の義務、在宅ケアの加速、および生産サイクルを20〜30%短縮するAI誘導光学硬化システムの組み合わせが需要を押し上げています。25kGyガンマ線滅菌後もピール強度を維持するシリコーン化学品は、原材料コストが高いにもかかわらずアクリルを代替しつつあり、水性配合物は欧州のVOC(揮発性有機化合物)規制値50mg/m³の恩恵を引き続き受けています。感圧フィルムはウェアラブル血糖モニターで主流を占めていますが、慢性創傷ケアが在宅へシフトするにつれてハイドロコロイドパッチが普及しています。地域別では、北米はClass IIIデバイス製造の集積とFDA(食品医薬品局)の合理化された510(k)ルートにより最大の購買地域であり続けており、アジア太平洋は中国と日本がISO 10993に調和しつつある中で最も成長の速い市場となっています。

主要レポートのポイント

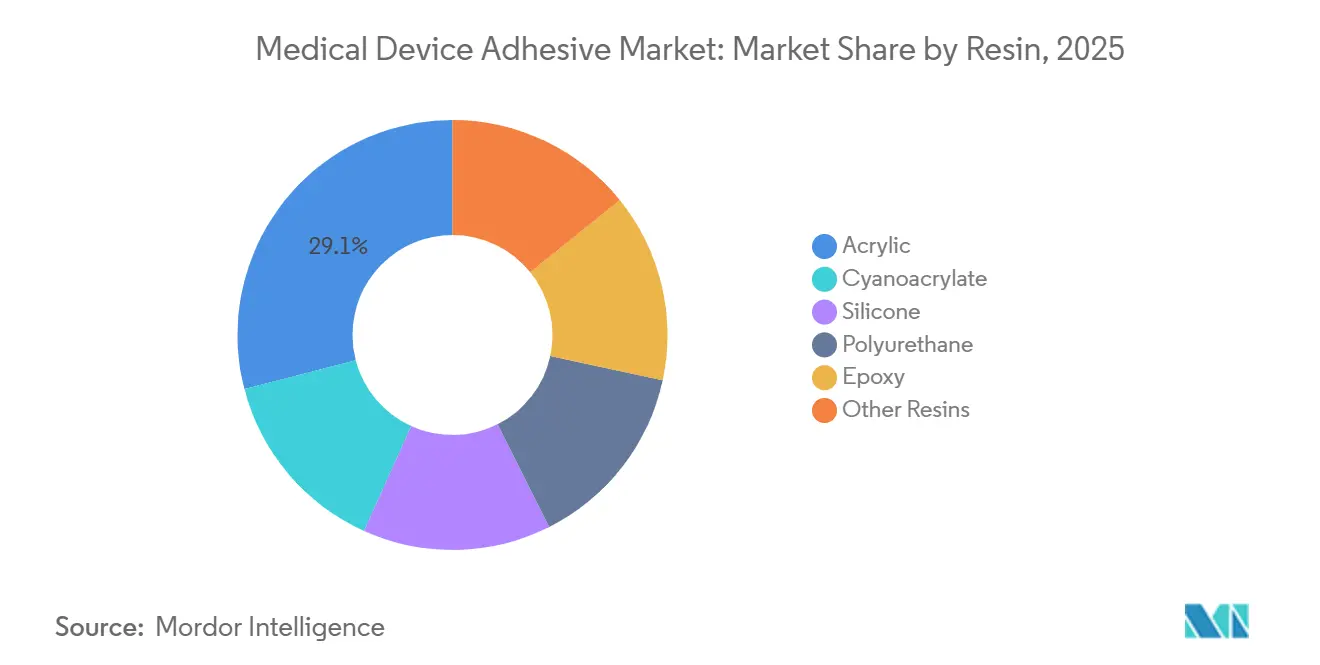

- 樹脂別では、アクリルが2025年の医療機器用接着剤市場シェアの29.05%をリードし、シリコーンは予測期間(2026年~2031年)に年平均成長率8.11%で拡大する見込みです。

- 技術別では、水性システムが2025年の医療機器用接着剤市場規模の34.82%を占め、UV・放射線硬化システムが予測期間(2026年~2031年)において最高の年平均成長率8.35%を記録する見込みです。

- 接着剤形態別では、感圧フィルムおよびテープが2025年の医療機器用接着剤市場規模の37.02%を占め、ゲルおよびハイドロコロイドパッチは予測期間(2026年~2031年)に年平均成長率8.27%で成長する見込みです。

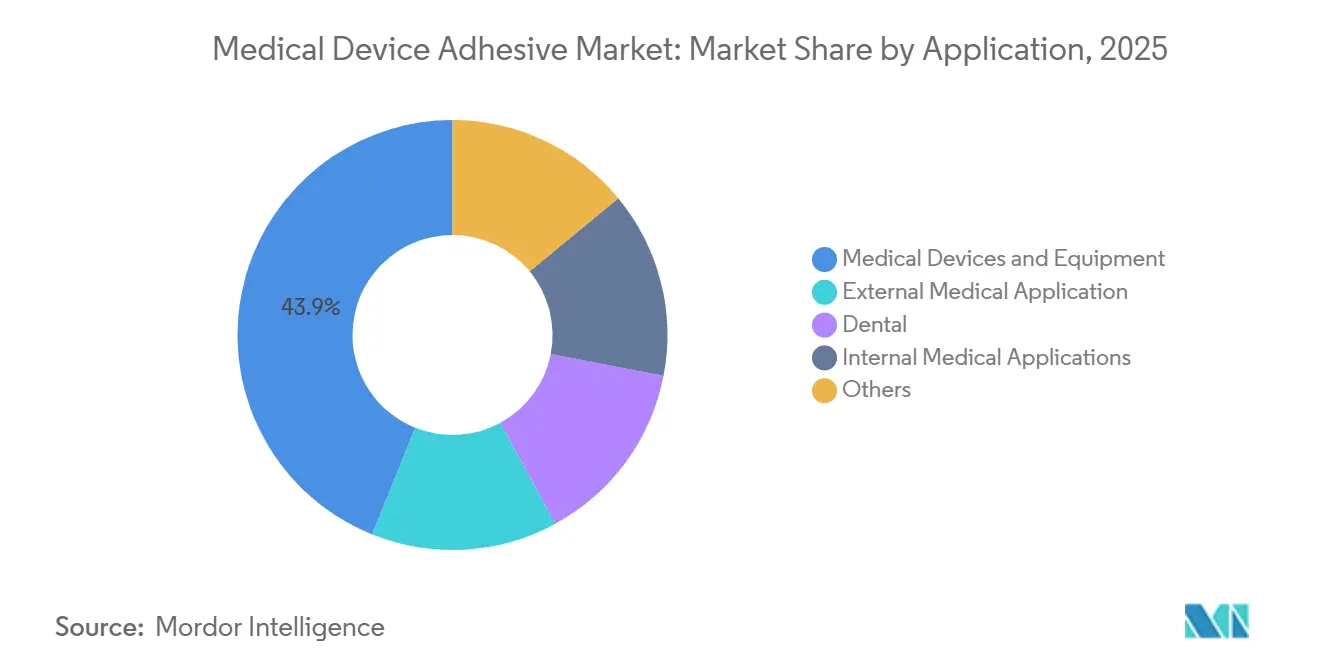

- 用途別では、医療機器・装置が2025年の医療機器用接着剤市場シェアの43.92%を占め、体内医療用途のシェアは予測期間(2026年~2031年)に年平均成長率8.54%で成長する見込みです。

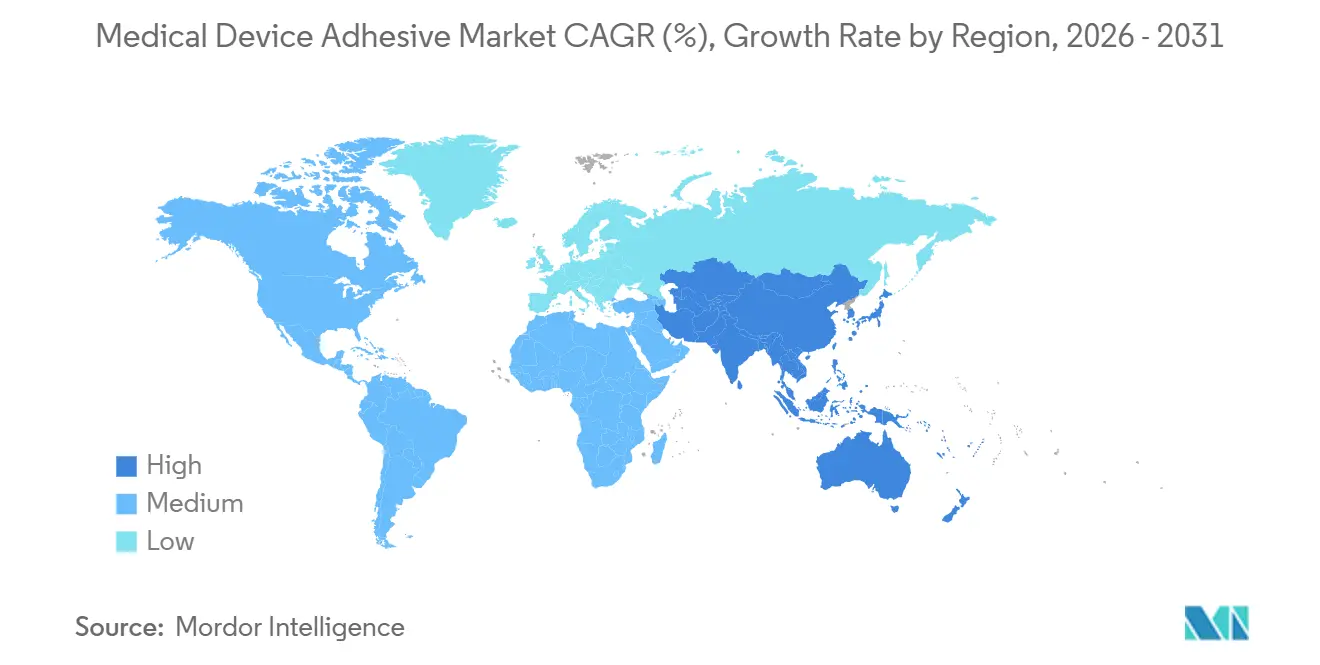

- 地域別では、北米が2025年に38.11%の収益シェアで最大の地域貢献者であり続け、アジア太平洋は予測期間(2026年~2031年)に最速の年平均成長率8.46%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器用接着剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔モニタリングおよびウェアラブル治療機器の急増 | +1.4% | 北米とアジア太平洋が採用をリードする世界規模 | 中期(2〜4年) |

| 単回使用および低侵襲カテーテルプラットフォームの拡大 | +1.2% | 北米、欧州、日本がコア市場 | 中期(2〜4年) |

| 長期装着感圧接着剤を必要とする在宅輸液ポンプの成長 | +1.0% | 北米および西欧 | 短期(2年以内) |

| ハイドロゲルおよび生体吸収性接着剤化学品のより広範な採用 | +0.9% | EUおよび米国で早期牽引力を持つ世界規模 | 長期(4年以上) |

| 伸縮性導電性接着剤を必要とする印刷型自己発電バイオセンサーパッチの登場 | +0.8% | アジア太平洋の製造拠点、北米の研究開発センター | 長期(4年以上) |

| 組立ライン生産性を向上させるAI駆動インライン光学硬化品質保証 | +0.7% | 高量産製造拠点に集中した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

遠隔モニタリングおよびウェアラブル治療機器の急増

ウェアラブルデバイスは現在、感作なしに7〜14日間の皮膚接着を要求しています。Medtronicは2025年の試験において、シリコーン表面エネルギーが約20ダイン/cmでタンパク質吸着を抑制するシリコーン・アクリレートハイブリッドが、標準アクリルと比較して紅斑スコアを35%低減したことを示しました[1]Medtronic、「長期装着型輸液セット臨床結果」、medtronic.com。FDAは2025年中に14件の接着剤付きインスリン送達システムを承認し、それぞれISO 10993-10および-23プロトコルに合格しました。設計段階でのテープの共同開発がレトロフィットアプローチに取って代わり、400〜600g/インチのピール強度と800g/m²/24時間以上の水蒸気透過率を最適化しています。

単回使用および低侵襲カテーテルプラットフォームの拡大

EU MDR 2017/745は2024年に再使用規則を厳格化し、使い捨てカテーテルの急速な成長を促しました。Boston Scientificは、5秒の硬化時間を持つUV硬化バルーン接合に支援された単回使用尿管鏡において28%の売上成長を報告しました[2]Boston Scientific、「投資家向けプレゼンテーション2025年」、bostonscientific.com。Strykerは、神経血管デバイスの100µm未満のギャップに浸透する低粘度シアノアクリレートを使用し、0.1ppm未満のISO 10993-18抽出物閾値を満たしています。迅速な硬化により仕掛品在庫が40%削減されます。

長期装着感圧接着剤を必要とする在宅輸液ポンプの成長

CMSは2025年1月に償還範囲を拡大し、上半期の外来ポンプ設置数が22%増加しました。BaxterのNovum IQは、10cm²あたり3gの滲出液を吸収するハイドロコロイド縁取りパッチを使用し、4日間で最大40%の粘着力低下を防止します。創傷接触吸収性に関するISO 15621の適応は、現在非公式な支払者の前提条件となっています。

ハイドロゲルおよび生体吸収性接着剤化学品のより広範な採用

Advanced Healthcare Materials 2025年の研究によると、カテコール官能化PEG接着剤は14日間で質量の80%を失いながらも、ブタ皮膚上で150kPaのラップせん断強度を発揮しました。Johnson & Johnsonは、32°Cでゲル化する感温性ハイドロゲルを開示し、コールドチェーン保管と体熱による活性化を可能にしました。FDAのドラフトガイダンス(2025年3月)は、30日以上の装着期間を超える生体吸収性材料に対して、完全なISO 10993試験に加えて慢性毒性データを推奨しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なISO 10993生体適合性および抽出物試験の負担 | -0.8% | EUおよび米国で精査が強化された世界規模 | 中期(2〜4年) |

| 医療グレードシリコーンおよび特殊アクリレートのコスト変動 | -1.1% | アジア太平洋のサプライチェーンで深刻な世界規模 | 短期(2年以内) |

| 高度な感圧接着剤の保存期間を短縮する滅菌誘発架橋密度ドリフト | -0.6% | ガンマ線滅菌が主流の北米および欧州 | 中期(2〜4年) |

| 米国南東部の松枯れ病による医薬品グレード粘着付与樹脂の供給リスク | -0.4% | 世界のサプライチェーンへの波及効果を伴う北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑なISO 10993生体適合性および抽出物試験の負担

ISO 10993-1:2018は現在、生物学的試験の前に化学的特性評価を義務付けており、新規配合物ごとに18〜24ヶ月と20万〜50万米ドルが追加されます。契約試験機関のバックログは2025年に16週間まで延びており、製品発売を遅延させています。2024年6月に発効したREACH附属書XVIIのフタル酸エステル禁止により、欧州全域でレガシーテープの再認定が強制されました。

医療グレードシリコーンおよび特殊アクリレートのコスト変動

主要なアジアのシロキサンプラントでの供給障害を受け、シリコーン原材料価格は2024年第1四半期から2025年第2四半期にかけて18〜22%上昇し、Wacker Chemieの利益率を約280ベーシスポイント圧迫しました。2-エチルヘキシルアクリレートのスポット価格における15〜20%の並行変動が固定価格OEM契約を不安定化させ、小規模購買者をフィードストックコストが25〜30%低いものの、シリコーンコーティングライナーでのピール強度が10〜15%劣る水性エマルジョンへと押しやっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:シリコーン化学品が滅菌耐性成長をリード

アクリルは、4.50〜6.00米ドル/kgのコストと200m/分のコーティング速度により、2025年の医療機器用接着剤市場シェアの29.05%を占めました。シリコーン樹脂は、デバイスメーカーが25kGyガンマサイクル後に400g/in以上のピールを維持する接着剤を好むことから、2026年から2031年にかけて年平均成長率8.11%を達成する軌道にあります。しかし、シリコーンのISO 10993-5細胞毒性スコアが1未満であることが、長期装着CGMおよびインスリンポンププラットフォームをシリコーンへと誘導しています。EthiconのDermabond Prineo 2.0に見られるニッチなシアノアクリレートは、450例の試験で閉創時間を30%短縮しました。

ポリウレタン化学品は、150°Cまでのサービス温度で2,500psi以上のラップせん断強度を必要とする植込み型パルスジェネレーターの構造接合を支え、エポキシはカテーテル先端組立で主流を占めています。2025年中に6件のシアノアクリレート外科用シーラントがFDA承認を受けたことは、ホルムアルデヒド放出量が2ppm未満に保たれる場合の規制上の安心感を確認するものです。

技術別:UV硬化システムが溶剤系・水性代替品を上回る成長

水性化学品は、厳格なEUのVOC規制のもと2025年の医療機器用接着剤市場規模の34.82%のシェアを維持しましたが、15〜30分の乾燥時間がスループットを制限しています。Dymaxの405nm LEDラインは3秒で75ショアDまで硬化し、水銀ランプと比較してエネルギー使用量を85%削減します。UV・放射線硬化接着剤は、ゼロVOC処理と射出成形のタクトタイムに合致する5秒未満の硬化により、2031年まで年平均成長率8.35%を記録する見込みです。

溶剤系システムは、ギャップフィリングや長いオープンタイムが必要な場合に存続しており、ホットメルトは120〜140°Cの融点で外科用ドレープ取り付けに普及しています。表面を光重合し、24時間かけて隠れた接合部をダーク硬化するハイブリッドデュアル硬化エポキシは、複雑な形状のボイドを排除します。

接着剤形態別:ハイドロコロイドパッチが在宅創傷ケアで普及

感圧フィルムおよびテープが2025年収益の37.02%をリードしましたが、糖尿病性潰瘍ケアが在宅へシフトするにつれて、ゲルおよびハイドロコロイドパッチは予測期間(2026年~2031年)に年平均成長率8.27%で成長する見込みです。Smith & NephewのAllevyn Lifeは滲出液吸収量が40%増加し、ドレッシング交換を前年比18%削減しました。ハイドロコロイドは150〜200%膨潤し、せん断力を分散させ、最大7日間細菌バリアを維持します。

構造液体、エポキシ、ウレタン、シアノアクリレートは、150°Cまでのサービス温度で3,000psi超の引張強度でカテーテル部品を固定します。10秒のタックフリー時間を持つスプレー型シアノアクリレートが外科的皮膚前処置に参入しており、ポリウレタンフォームは陰圧療法キャビティのために300〜400%膨張します。

用途別:低侵襲手術により体内用途が最速成長

医療機器・装置は2025年売上の43.92%を占めましたが、体内医療用途、外科用シーラント、バルーン接合、植込み型アセンブリは2031年まで年平均成長率8.54%で成長する見込みです。BaxterのTisseel再配合は肝切除の止血時間を35%短縮し、1症例あたり12分の手術室時間を節約しました。フィブリンおよびシアノアクリレートシーラントの規制経路は現在、6以上のウイルス不活化対数減少を要求しています。

外部用途、創傷被覆材、経皮製剤、ウェアラブルは、100g/inch未満で剥離しながら5日間の装着に耐えるシリコーン・アクリレートハイブリッドに依存しており、ユニバーサル歯科システムは別個のエッチングおよびプライミング工程を不要にし、修復の診療時間を5分短縮します。

地域分析

北米は2025年の世界収益の38.11%を占め、120日以内に完了できるFDA 510(k)承認と、CGMおよびインスリンポンプ生産の集積によって支えられています。Abbott、Dexcom、Medtronicは2025年に820万個のセンサーを出荷し、すべてISO 10993-10に適合した14日間装着用シリコーン・アクリレートハイブリッドを使用しています。Solventumのスピンオフにより新たなISO 10993試験ラボへの1億8,000万米ドルが解放され、HenkelはニアショアリングNeed需要に応えるためメキシコにUV硬化容量8,000トンを追加しました。

アジア太平洋は2026年から2031年にかけて年平均成長率8.46%で最も成長の速い地域です。中国のNMPAがISO 10993に整合し、2025年にデバイス市場が12%拡大しました。MindrayとUnited Imagingは新しい画像診断機器に構造接着剤を統合しました。日本は2025年中に18件の接着剤含有デバイスを承認し、DowはインドのPLIスキームのもとプネに3,500トンのシリコーンプラントを開設しました。韓国のMFDSによるSamsungのGalaxy Watch 6 Medical Editionの承認は、手首の20%屈曲時に0.8Ω/squareのシート抵抗を発揮する導電性ポリウレタン接着剤を実証しました。

欧州では、MDR施行により証拠要件が厳格化されました。ドイツのLohmannはカタログの68%をバイオベースアクリレートに転換し、CO₂フットプリントを22%削減しました。英国はFDA承認済み接着剤のファストトラック経路を導入し、フランスは糖尿病性創傷ケアの償還を優先し、Urgoのハイドロコロイド・銀ドレッシングは治癒時間を25%短縮しました。ロシアの輸入代替政策は、30〜35%の価格優位性を持つ国産シアノアクリレートの発売を促進しました。

競合環境

医療機器用接着剤市場は中程度に分散しています。AI駆動の品質管理が新たな差別化要因となっています。CoherixのPredator3Dはビード配置不良を50〜60%削減し、初回合格率を98%に引き上げ、Henkelのクライアントに対して年間ラインあたり約120万米ドルの節約をもたらしました。スタートアップも参入しています。カリフォルニア大学サンディエゴ校のスピンアウトは、銀充填ベンチマークより40%低コストで5〜10Ω/squareを達成するレーザー誘起グラフェン接着剤を商業化し、低電流心臓モニターに訴求しています。

医療機器用接着剤業界のリーダー企業

3M

Arkema

Henkel AG & Co. KGaA

DuPont

Avery Dennison Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Henkel Adhesive Technologiesは、現代の医療機器組立の厳格な要求を満たすために開発されたLoctiteブランドのLoctite AA 3951/AA 3953およびLoctite AA 3961/AA 3963を含む、新しい柔軟・剛性LED硬化接着剤シリーズを発売しました。

- 2025年7月:テキサスA&M大学機械工学科の研究者が革新的な接着剤を開発し、従来の疎水性感圧接着剤に対する優れた代替品を提供することで、血糖モニターや心臓モニターを含むウェアラブルヘルスケアデバイスの快適性に革命をもたらす可能性があります。

世界の医療機器用接着剤市場レポートの調査範囲

医療機器用接着剤は、カテーテル、注射器、ウェアラブルなどのデバイスの接合、封止、組立に使用される特殊な生体適合性材料(ISO 10993準拠)です。

医療機器用接着剤市場は、樹脂、技術、接着剤形態、用途、地域別にセグメント化されています。樹脂別では、アクリル、シアノアクリレート、シリコーン、ポリウレタン、エポキシ、その他の樹脂にセグメント化されています。技術別では、水性、溶剤系、ホットメルト、UV・放射線硬化にセグメント化されています。接着剤形態別では、感圧フィルムおよびテープ、構造・半構造液体、ゲルおよびハイドロコロイドパッチ、スプレー・フォーム接着剤にセグメント化されています。用途別では、医療機器・装置、体外医療用途、歯科、体内医療用途、その他にセグメント化されています。本レポートは、主要地域の17カ国における医療機器用接着剤の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されています。

| アクリル |

| シアノアクリレート |

| シリコーン |

| ポリウレタン |

| エポキシ |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| ホットメルト |

| UV・放射線硬化 |

| 感圧フィルムおよびテープ |

| 構造・半構造液体 |

| ゲルおよびハイドロコロイドパッチ |

| スプレー・フォーム接着剤 |

| 医療機器・装置 |

| 体外医療用途 |

| 歯科 |

| 体内医療用途 |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 樹脂別 | アクリル | |

| シアノアクリレート | ||

| シリコーン | ||

| ポリウレタン | ||

| エポキシ | ||

| その他の樹脂 | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| ホットメルト | ||

| UV・放射線硬化 | ||

| 接着剤形態別 | 感圧フィルムおよびテープ | |

| 構造・半構造液体 | ||

| ゲルおよびハイドロコロイドパッチ | ||

| スプレー・フォーム接着剤 | ||

| 用途別 | 医療機器・装置 | |

| 体外医療用途 | ||

| 歯科 | ||

| 体内医療用途 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに医療機器用接着剤の世界売上はどの程度になりますか?

医療機器用接着剤市場規模は、2025年の111億2,000万米ドルから2026年には119億8,000万米ドルへと成長し、2026年~2031年の年平均成長率7.75%で2031年までに174億米ドルに達すると予測されています。

最も成長の速い樹脂タイプはどれですか?

シリコーン化学品は、ガンマ線滅菌後もピール強度を維持し、より厳格な生体適合性基準を満たすことから、予測期間(2026年~2031年)において最高の年平均成長率8.11%を記録する見込みです。

UV硬化配合物がシェアを拡大している理由は何ですか?

5秒未満で硬化し、エネルギー使用量を最大85%削減し、VOC排出を回避することで、メーカーは溶剤回収システムを追加することなくライン速度を向上させることができます。

最も強い将来成長を示す地域はどこですか?

アジア太平洋は、中国、日本、インドが規格を調和させ生産能力を拡大する中で、2031年まで年平均成長率8.46%を記録する見込みです。

最終更新日: