Tamanho e Participação do Mercado de Aditivos para Revestimentos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.59% CAGR |

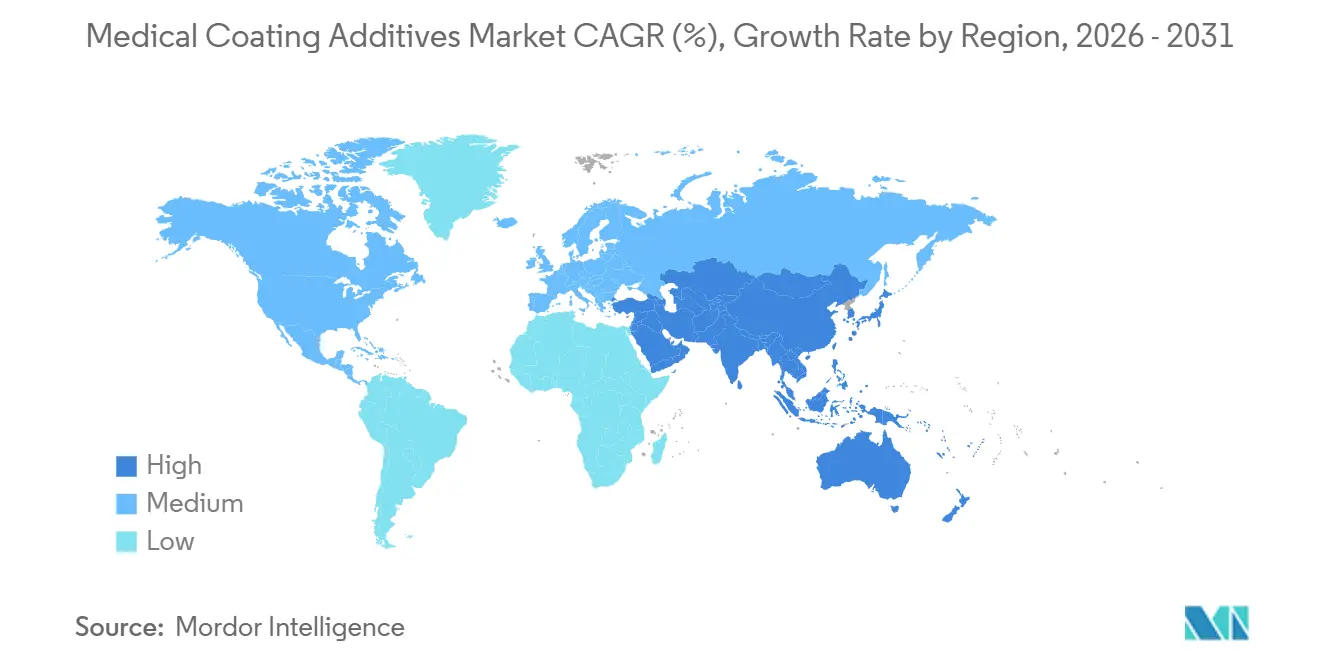

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

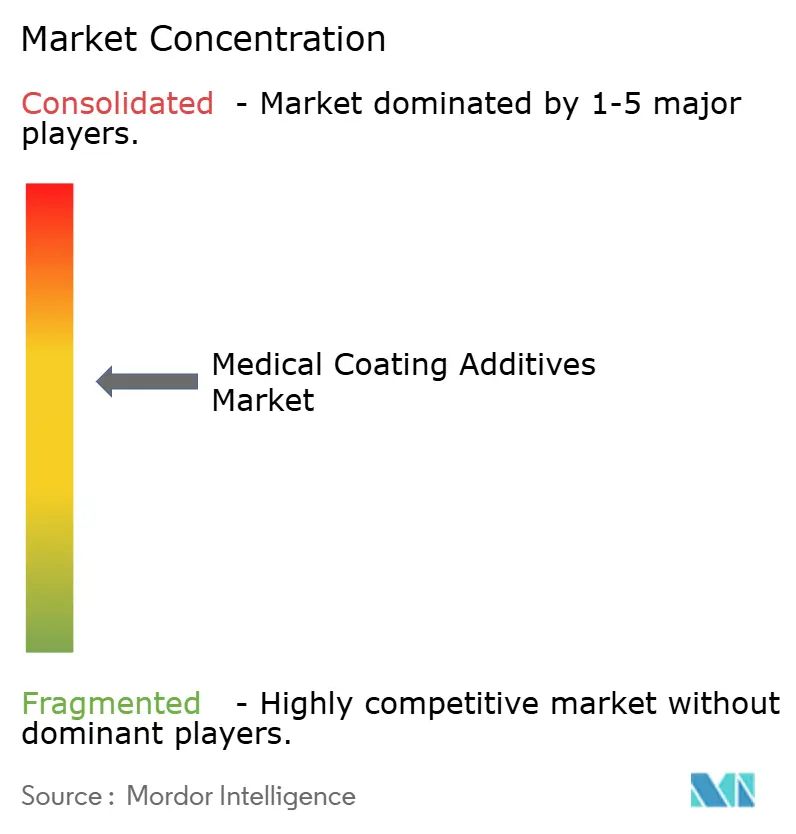

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos para Revestimentos Médicos por Mordor Intelligence

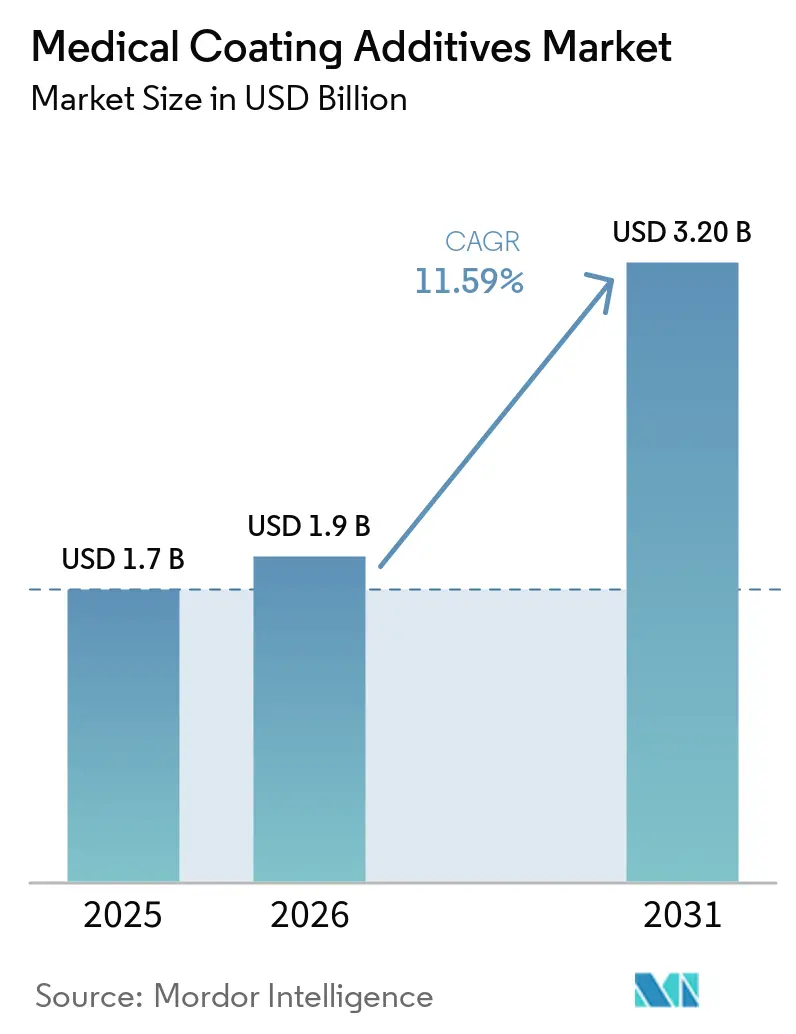

Espera-se que o tamanho do Mercado de Aditivos para Revestimentos Médicos aumente de USD 1,7 bilhão em 2025 para USD 1,9 bilhão em 2026 e atinja USD 3,20 bilhões até 2031, crescendo a um CAGR de 11,59% no período de 2026 a 2031.

O mercado de aditivos para revestimentos médicos está experimentando um crescimento significativo, impulsionado pela crescente demanda por superfícies especializadas, biocompatíveis e resistentes a infecções em dispositivos médicos, instrumentos cirúrgicos e implantes, com forte foco em aditivos funcionais antimicrobianos e hidrofílicos. Com o aumento das infecções associadas à assistência à saúde (IAAS), há uma demanda crescente por revestimentos ativos, particularmente aqueles contendo prata, clorexidina ou agentes de liberação controlada de fármacos para aumentar a segurança do paciente.

Principais Conclusões do Relatório

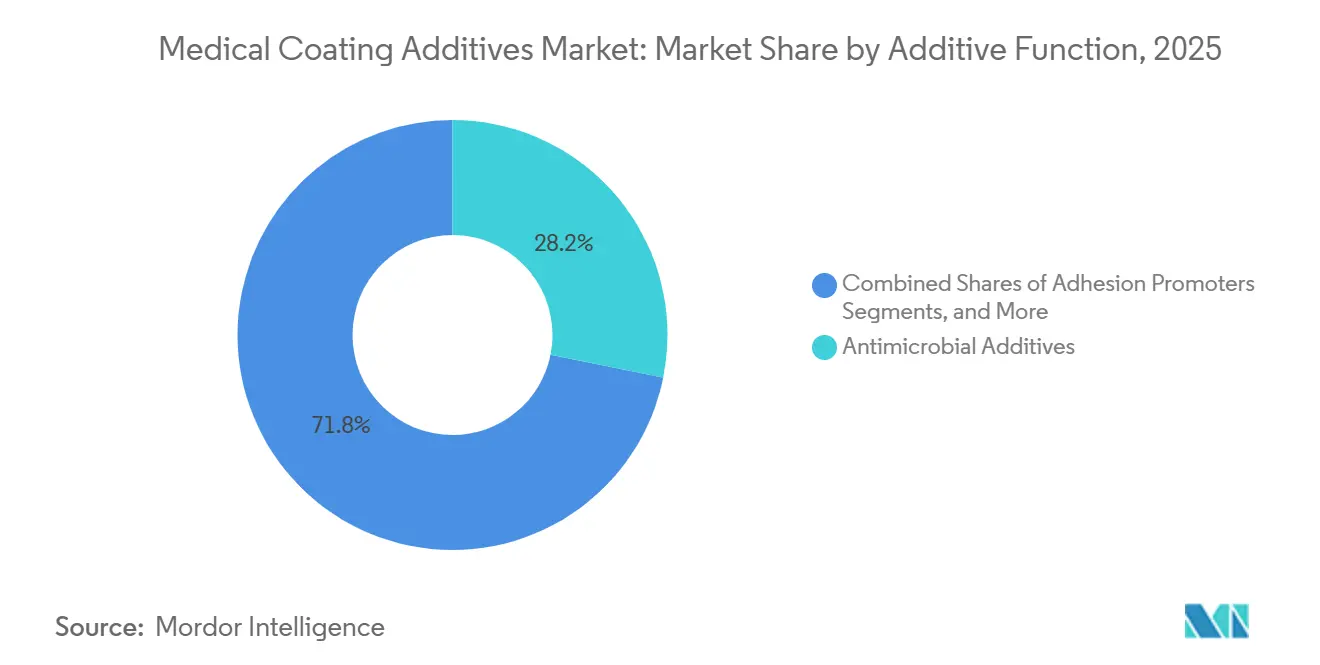

- Por função do aditivo, os aditivos antimicrobianos permaneceram como o maior segmento funcional, com 28,16% da receita em 2025, enquanto os modificadores de deslizamento e lubrificação estão se expandindo mais rapidamente, a um CAGR de 13,17%

- Por aplicação, cateteres e fios-guia representaram 36,15% da participação do mercado de aditivos para revestimentos médicos em 2025. Os dispositivos implantáveis estão avançando a um CAGR de 14,14% até 2031, o mais rápido entre todos os usos finais.

- Por química do aditivo, os silicones capturaram 26,15% da participação do tamanho do mercado de aditivos para revestimentos médicos em 2025, enquanto os nanoaditivos inorgânicos devem registrar um CAGR de 14,98% entre 2026 e 2031.

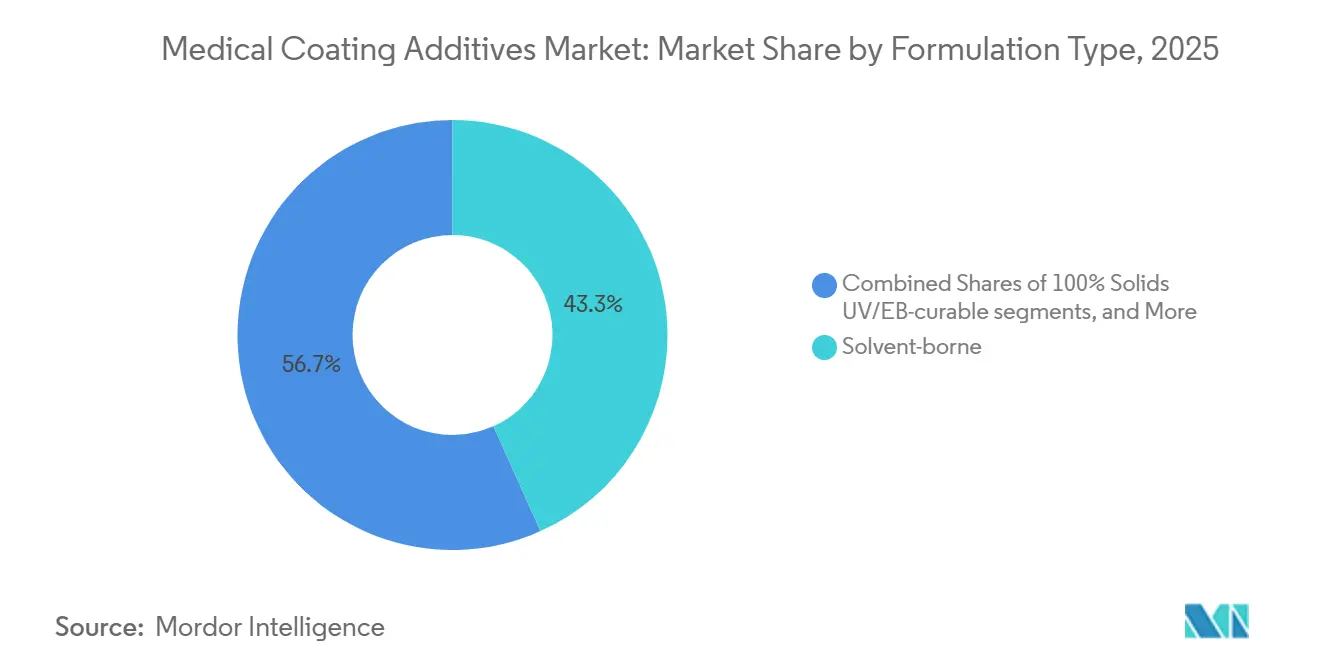

- Por tipo de formulação, a base solvente captura 43,28% da participação do tamanho do mercado de aditivos para revestimentos médicos em 2025.

- Por geografia, a América do Norte liderou com 36,71% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 14,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aditivos para Revestimentos Médicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Procedimentos minimamente invasivos expandem os volumes de cateteres e fios-guia | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Carga de infecções associadas à assistência à saúde (IAAS) | +1.8% | Global, agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Transição para sistemas de base aquosa e curáveis por UV/EB | +1.5% | América do Norte e UE; acelerando na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Reconhecimento da esterilização por VHP | +1.3% | América do Norte e UE; emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentação de emissões de OE impulsiona a revalidação | +1.0% | Estados Unidos; impacto indireto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Trajetória de restrição de PFAS | +2.0% | UE; expansão das proibições em nível estadual nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procedimentos Minimamente Invasivos Impulsionam a Demanda por Cateteres e Fios-Guia

À medida que procedimentos como intervenção coronária percutânea, substituição transcateter de válvulas e trombectomia neurovascular ganham espaço, a demanda global por cateteres e fios-guia com revestimento lubrificante continua a crescer. Esses dispositivos, que historicamente alcançavam coeficientes de atrito abaixo de 0,05 com micropós de PTFE, estão cada vez mais utilizando misturas de polivinilpirrolidona, polietilenoglicol e fluidos de silicone para seus revestimentos hidrofílicos. O aumento nas intervenções com cateter, aliado às crescentes expectativas de segurança, impulsionou a necessidade de dispositivos que ofereçam tanto lubrificação quanto características antimicrobianas.

Infecções Hospitalares (IAAS) Sobrecarregam o Sistema de Saúde dos EUA

As infecções hospitalares impõem custos superiores a USD 28 bilhões anualmente ao sistema de saúde dos EUA.[1]Centros de Controle e Prevenção de Doenças, "Projeto de Custo e Utilização de Saúde: Intervenções Associadas a Cateteres," cdc.gov Essas pressões financeiras, juntamente com penalidades de reembolso, estão incentivando os hospitais a adotar cateteres e implantes com revestimento antimicrobiano. O S. aureus resistente à meticilina e o C. difficile permanecem prevalentes em ambientes de terapia intensiva, aumentando a demanda por aditivos como íon de prata, óxido de zinco e amônio quaternário. Dispositivos tratados com soluções antimicrobianas demonstraram redução bacteriana significativa em 24 horas. Embora a conformidade com as avaliações de risco toxicológico possa aumentar os custos de validação, ela também reforça a demanda por tecnologias antimicrobianas.

Sistemas de Base Aquosa e Curáveis por UV/EB Ganham Espaço em Meio a Regulamentações Mais Rígidas de COV

Limites mais rígidos de compostos orgânicos voláteis (COV) na América do Norte e na UE estão reduzindo o mercado de base solvente, acelerando a transição para dispersões de base aquosa e fórmulas curáveis por UV ou feixe de elétrons (EB) com 100% de sólidos. As químicas de UV e EB curam rapidamente, aumentam a eficiência da produção e eliminam emissões nocivas. Embora o investimento de capital para unidades de cura por LED UV ou EB possa ultrapassar USD 500.000 por linha, os benefícios da redução de estoque e da conformidade total com COV estão impulsionando a adoção entre os principais fabricantes de dispositivos.

Endosso da FDA em 2024 à Esterilização por VHP Amplia as Opções para Dispositivos Sensíveis ao Calor

Com o endosso da FDA em 2024 à ISO 22441:2022, o VHP tornou-se um método de esterilização reconhecido para dispositivos sensíveis ao calor. No entanto, a natureza oxidativa do VHP apresenta desafios para certos organosilanos e reticuladores de acrilato.[2]Administração de Alimentos e Medicamentos dos EUA, "Reconhecimento da ISO 22441 para Esterilização por Peróxido de Hidrogênio Vaporizado," fda.gov Operando a 4-6 mg/L de peróxido de hidrogênio e temperaturas entre 30-50 °C, os ciclos de VHP introduzem riscos de cisão de cadeia, exigindo o uso de aditivos estáveis ao peróxido. Em resposta a esses desafios, colaborações estão em andamento para desenvolver embalagens compatíveis com VHP e reformular aditivos para atender aos requisitos em evolução.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Requisitos rigorosos de biocompatibilidade e MDR/ISO 10993 | -1.2% | Global; agudo na UE sob o MDR | Médio prazo (2 a 4 anos) |

| Escrutínio sobre desprendimento de partículas intravasculares | -0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Limitações de compatibilidade de materiais de esterilização | -0.7% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Riscos de substituição de PFAS retardam a adoção | -1.0% | UE; expansão das proibições em nível estadual nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Biocompatibilidade e MDR/ISO 10993 Prolongam o Tempo de Entrada no Mercado

Os estudos de extraíveis e lixiviáveis exigidos pelo MDR da UE, com custo de USD 15.000 a 50.000 por formulação, prolongam os ciclos de aprovação em até 18 meses.[3]Comissão Europeia, "Regulamento (UE) 2017/745 sobre Dispositivos Médicos," europa.eu Os protocolos de citotoxicidade da ISO 10993-5 e de sensibilização da ISO 10993-10 frequentemente identificam fotoiniciadores residuais e agentes de deslizamento negligenciados pelo controle de qualidade de rotina, exigindo reformulação. A exigência de dupla conformidade com as condições de extração da FDA e do MDR aumenta ainda mais os encargos de teste, particularmente para fabricantes de equipamentos originais (OEMs) da Ásia-Pacífico com acesso limitado a laboratórios credenciados.

Escrutínio sobre Desprendimento de Partículas Intravasculares Eleva os Testes de Integridade

A orientação da FDA de 2019 e o AAMI TIR42 intensificaram o escrutínio sobre a durabilidade do revestimento após uso simulado. A falta de limites harmonizados de partículas exige que os fabricantes estabeleçam critérios de aceitação específicos para cada dispositivo, aumentando o risco de não conformidade. O aumento da espessura do revestimento para evitar a delaminação pode paradoxalmente aumentar a massa de partículas em caso de falha, enfatizando o equilíbrio crítico entre durabilidade e integridade do perfil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função do Aditivo: Antimicrobianos Lideram enquanto Modificadores de Deslizamento Crescem Rapidamente

Em 2025, os aditivos antimicrobianos dominaram o mercado de aditivos para revestimentos médicos com 28,16% de participação. Os sistemas de íon de prata, óxido de zinco e amônio quaternário atendem aos padrões de aquisição hospitalar e se alinham com os incentivos de reembolso para controle de infecções. No entanto, as diferentes vias regulatórias sob a Agência de Proteção Ambiental (EPA) e o Regulamento de Produtos Biocidas da UE prolongam os prazos de lançamento global. Os modificadores de deslizamento estão experimentando crescimento rápido, impulsionado pela transição para procedimentos minimamente invasivos e pela eliminação gradual dos PFAS. Até 2031, espera-se que a participação de mercado dos modificadores de deslizamento em aditivos para revestimentos médicos aumente em 230 pontos-base. Esse crescimento é atribuído à transição de micropós de PTFE para misturas de fluidos de silicone, polietilenoglicol e polivinilpirrolidona, mantendo os principais parâmetros de lubrificação.

Por Química do Aditivo: Silicones Ancoram enquanto Nanoaditivos Aceleram

Em 2025, os silicones representaram 26,15% da receita, impulsionados por sua incomparável estabilidade térmica, capacidade de reduzir a energia superficial e tolerância à esterilização. No entanto, a migração de silicone pode prejudicar a impressão e a colagem adesiva a jusante. Esse desafio levou os formuladores a limitar o teor de siloxano cíclico abaixo dos limites regulatórios emergentes. Até 2031, o tamanho do mercado de nanoaditivos inorgânicos em revestimentos médicos marcará o CAGR mais rápido do segmento, de 14,98%. As nanopartículas de prata, eficazes em cargas abaixo de 1% em peso, oferecem benefícios antimicrobianos, enquanto as nanopartículas de óxido de zinco, com sua dupla proteção UV e propriedades antibacterianas, são cada vez mais preferidas para dispositivos vestíveis e implantáveis.

Por Tipo de Formulação: Base Solvente Domina, mas Curáveis por UV/EB Ganham Espaço

Em 2025, os sistemas de base solvente representaram 43,28% da receita, apoiados por dados de qualificação estabelecidos e sua versatilidade entre famílias de resinas. Embora as químicas de base aquosa estejam ganhando espaço à medida que os OEMs buscam perfis de COV mais baixos, os desafios na cinética de secagem e na sensibilidade à umidade limitam sua adoção em linhas de alto volume. As formulações com 100% de sólidos curáveis por UV ou EB estão experimentando um CAGR robusto de 15,55%. Esse crescimento é impulsionado pelos mandatos de emissões zero de COV e pela necessidade de tempos de cura rápidos, mesmo com um investimento de capital de USD 0,5 a 1 milhão para hardware de cura. Os sistemas de silicone sem solvente estão conquistando nichos premium, particularmente em implantes de longo prazo e eletrodos de neuroestimulação, onde a bioestabilidade é priorizada em relação ao custo.

Por Aplicação: Cateteres Dominam enquanto Implantáveis Aceleram

Em 2025, cateteres e fios-guia serão impulsionados por mais de 20 milhões de procedimentos na América do Norte e na Europa. Os implantáveis estão emergindo como o segmento de crescimento mais rápido até 2031. Aplicações como stents de liberação de fármacos, placas ortopédicas antimicrobianas e eletrodos de neuroestimulação estão exigindo espessuras de revestimento de ≤5 µm, ao mesmo tempo em que requerem esterilização robusta. Seringas e agulhas, itens básicos no mercado de volume, dependem de óleos de silicone para reduzir a força de ruptura do êmbolo em plataformas biológicas pré-preenchidas.

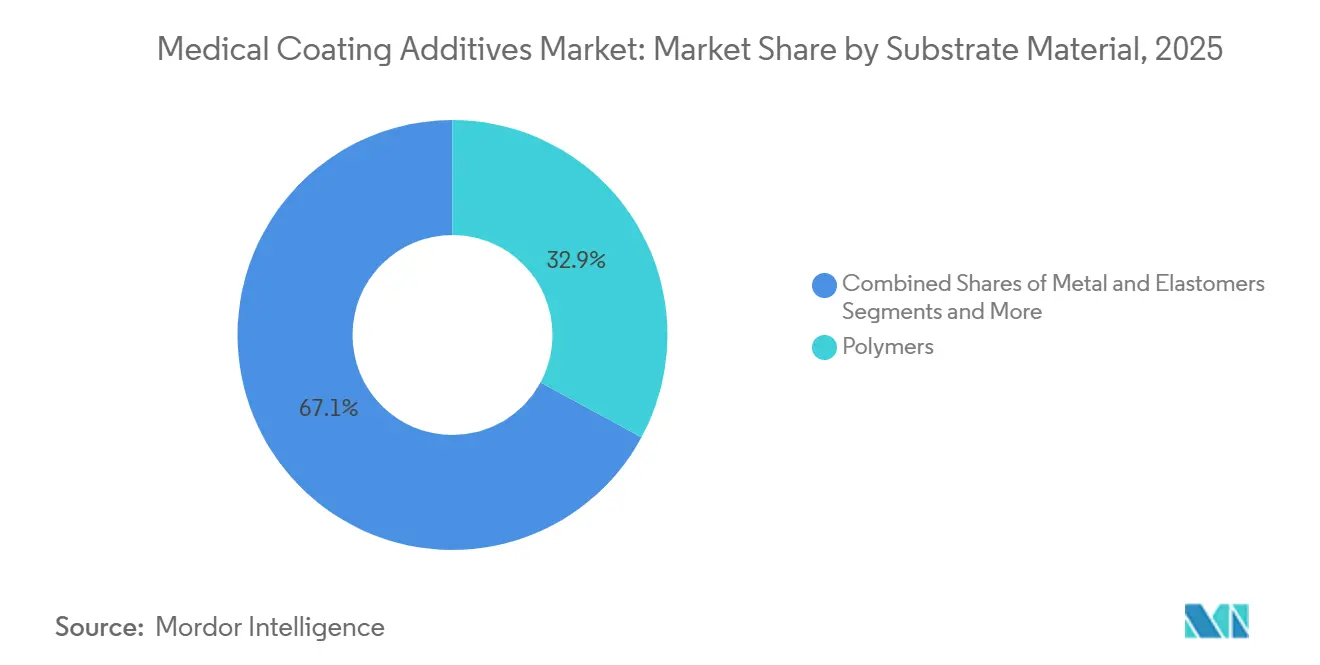

Por Material do Substrato: Polímeros Lideram e Aceleram

Os polímeros, capturando 32,89% da receita em 2025, são também o substrato de crescimento mais rápido, com um CAGR de 14,35%. Esse crescimento deve-se em grande parte à substituição de materiais tradicionais como aço e titânio por poliuretanos termoplásticos (TPU), PEEK e nylon. Alcançar a energia superficial necessária frequentemente requer primers de silano ou ataque por plasma atmosférico antes do revestimento, mas as vantagens de ser leve e flexível em termos de design tornam isso vantajoso. Os substratos metálicos continuam sendo essenciais para implantes de carga crítica e núcleos de fios-guia. Propriedades como a superelasticidade do nitinol e a capacidade do titânio de se integrar ao osso garantem demanda sustentada por revestimentos, embora venham com o desafio de tratamentos de adesão mais complexos.

Análise Geográfica

Em 2025, a América do Norte representou 36,71% da receita global, impulsionada pelos altos gastos per capita em saúde, pela ampla adoção da cardiologia intervencionista e pelas vias regulatórias estabelecidas para dispositivos de Classe III. O reconhecimento da esterilização por VHP pela FDA e os limites de emissão de OE da EPA exigem orçamentos de requalificação, beneficiando fornecedores estabelecidos com equipes robustas de P&D e regulatórias. Embora o aumento da produção próxima ao mercado no México aumente sua capacidade de montagem de cateteres e seringas, a região continua a depender de importações de silanos de alta pureza e oligômeros UV dos Estados Unidos e da Europa.

A Europa deteve uma participação de mercado significativa em 2025, apoiada pela força manufatureira da Alemanha e pelos centros de tecnologia médica do Reino Unido. No entanto, os mandatos do MDR da UE sobre caracterização química estão prolongando os prazos de validação e aumentando os custos, criando desafios para as PMEs. O setor de implantes ortopédicos da Alemanha está impulsionando a demanda por pós de nano-prata antimicrobianos, enquanto a indústria de cateteres da França está adotando revestimentos superiores curáveis por UV e sem solvente para se alinhar ao Pacto Verde da UE. A região Ásia-Pacífico está posicionada para liderar com o maior CAGR de 14,56% até 2031. As reformas regulatórias da China estão acelerando os registros de dispositivos e incentivando o fornecimento local de fluidos de silicone e nanoaditivos de prata. Na Índia, os Incentivos Vinculados à Produção (PLI) estão sendo utilizados para estabelecer linhas de revestimento para cateteres e implantes, embora persistam desafios com a fragmentação da cadeia de suprimentos para organosilanos de alta pureza. Enquanto isso, a Diretiva de Dispositivos Médicos da ASEAN está harmonizando a rotulagem e os testes de desempenho, reduzindo os custos para lançamentos em múltiplos países e expandindo as oportunidades de mercado para OEMs regionais.

Cenário Competitivo

O mercado de aditivos para revestimentos médicos é moderadamente concentrado. DuPont, Wacker, Evonik, Arkema e Elkem conquistaram coletivamente 44% da receita de 2025, aproveitando seu fornecimento de silicone, silano e acrilatos especiais com integração vertical. A DuPont fortaleceu sua posição no ecossistema por meio de parcerias para embalagens compatíveis com VHP à base de Tyvek. A Wacker está expandindo sua capacidade de dispersão de silicone para suportar agentes de deslizamento sem PFAS. A Evonik está utilizando sua plataforma de sílica fumada AEROSIL para aumentar a estabilidade de suspensões de nano-prata. Embora a expansão da Arkema em PVDF em 2025 esteja ligada aos PFAS, ela destaca a estratégia da empresa de proteger seus nichos de fluoropolímeros enquanto investe em alternativas de silicone. A Elkem está avançando com silicones de grau médico de alta pureza e introduziu híbridos de silicone SBS curáveis por UV, que mantêm um coeficiente de atrito abaixo de 0,07 mesmo após 20 ciclos de VHP ou OE.

Os novos entrantes estão focando em soluções abrangentes. O AkoTech da Microban, lançado em março de 2025, integra revestimentos antimicrobianos de base aquosa e base solvente com respaldo regulatório, simplificando o processo de formulação para fabricantes contratados. A Gelest, por meio de um novo acordo de distribuição com a Nordmann na EMEA, está aumentando o fornecimento regional de promotores de adesão ao expandir sua capacidade de acrilatos funcionais com silano. O Tolerathane TPU da Lubrizol, introduzido em fevereiro de 2026, atende aos projetistas de dispositivos implantáveis que necessitam de elastômeros resistentes à oxidação com biocompatibilidade comprovada. No cenário de UV/EB sem COV, surge uma divisão: os principais OEMs com suas próprias linhas de revestimento absorvem os custos de capital, enquanto entidades menores recorrem a revestidores contratados, que distribuem o investimento em equipamentos entre vários clientes. Esses prestadores de serviços aprimoram suas ofertas combinando serviços de formulação, revestimentos e requalificação de modalidades de esterilização, simplificando os processos de transição para OE da EPA e VHP da FDA.

Líderes do Setor de Aditivos para Revestimentos Médicos

DuPont

Evonik Industries AG:

Biocoat

Covalon Technologies Ltd.

Lubrizol Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Lubrizol lançou o Tolerathane TPU para eletrodos implantáveis e dispositivos cardíacos estruturais.

- Fevereiro de 2026: A Microban apresentou as tecnologias antimicrobianas Ascera, LapisShield e MicroGuard na PLASTINDIA 2026.

- Fevereiro de 2026: A Lubrizol introduziu a tecnologia de cloração por LED, potencialmente melhorando a biocompatibilidade da resina CPVC.

- Janeiro de 2026: A DuPont abriu as inscrições para o 3º Prêmio Tyvek de Embalagens Sustentáveis para Saúde.

- Dezembro de 2025: A Gelest nomeou a Nordmann como sua principal distribuidora na EMEA para silanos e silicones especiais.

Escopo do Relatório Global do Mercado de Aditivos para Revestimentos Médicos

De acordo com o escopo do relatório, os aditivos para revestimentos médicos são produtos químicos especializados incorporados em pequenas quantidades (tipicamente menos de 5%) em revestimentos de dispositivos médicos ou filmes farmacêuticos para melhorar seu desempenho, estabilidade, propriedades de aplicação e funcionalidade. Esses aditivos garantem que o revestimento forneça as características necessárias, como lubrificação, biocompatibilidade, proteção antimicrobiana ou liberação controlada de fármacos.

O mercado de aditivos para revestimentos médicos é segmentado por função do aditivo, química do aditivo, tipo de formulação, aplicação, material do substrato e geografia. Por função do aditivo, o mercado inclui aditivos antimicrobianos, modificadores de deslizamento/lubrificação, promotores de adesão, reticuladores/agentes de cura, fotoiniciadores/estabilizadores UV, agentes de molhamento/fluxo/nivelamento e antiespumantes, e pigmentos biocompatíveis/absorvedores UV. Por química do aditivo, o mercado é segmentado em silicones e fluidos de silicone, organosilanos, fluoropolímeros/micropós de PTFE, aditivos à base de poliuretano, acrílicos/metacrilatos (UV), nanoaditivos inorgânicos e ceras de poliolefina e polímeros especiais de base biológica. Por tipo de formulação, o mercado inclui base solvente, base aquosa, 100% de sólidos curáveis por UV/EB e sistemas de silicone sem solvente. Por aplicação, o mercado é dividido em cateteres e fios-guia, seringas e agulhas, dispositivos implantáveis, instrumentos cirúrgicos e eletrocirurgia, diagnósticos e consumíveis, e curativos e coberturas para feridas. Por material do substrato, o mercado é segmentado em metais (aço inoxidável, nitinol, titânio), polímeros (poliolefinas (PE, PP), poliuretanos/TPU, PEBAx, nylon, PEEK, PVC, PC), elastômeros e vidro e compósitos. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Aditivos Antimicrobianos |

| Modificadores de Deslizamento/Lubrificação |

| Promotores de Adesão |

| Reticuladores/Agentes de Cura |

| Fotoiniciadores/Estabilizadores UV |

| Agentes de Molhamento/Fluxo/Nivelamento e Antiespumantes |

| Pigmentos Biocompatíveis/Absorvedores UV |

| Silicones e Fluidos de Silicone |

| Organosilanos |

| Fluoropolímeros/Micropós de PTFE |

| Aditivos à Base de Poliuretano |

| Acrílicos/Metacrilatos (UV) |

| Nanoaditivos Inorgânicos |

| Ceras de Poliolefina e Polímeros Especiais de Base Biológica |

| Base Solvente |

| Base Aquosa |

| 100% de Sólidos Curáveis por UV/EB |

| Sistemas de Silicone sem Solvente |

| Cateteres e Fios-Guia |

| Seringas e Agulhas |

| Dispositivos Implantáveis |

| Instrumentos Cirúrgicos e Eletrocirurgia |

| Diagnósticos e Consumíveis |

| Curativos e Coberturas para Feridas |

| Metais | Aço inoxidável |

| Nitinol | |

| Titânio | |

| Polímeros | Poliolefinas (PE, PP) |

| Poliuretanos/TPU, Pebax, Nylon | |

| PEEK, PVC, PC | |

| Elastômeros | |

| Vidro e Compósitos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Função do Aditivo | Aditivos Antimicrobianos | |

| Modificadores de Deslizamento/Lubrificação | ||

| Promotores de Adesão | ||

| Reticuladores/Agentes de Cura | ||

| Fotoiniciadores/Estabilizadores UV | ||

| Agentes de Molhamento/Fluxo/Nivelamento e Antiespumantes | ||

| Pigmentos Biocompatíveis/Absorvedores UV | ||

| Por Química do Aditivo | Silicones e Fluidos de Silicone | |

| Organosilanos | ||

| Fluoropolímeros/Micropós de PTFE | ||

| Aditivos à Base de Poliuretano | ||

| Acrílicos/Metacrilatos (UV) | ||

| Nanoaditivos Inorgânicos | ||

| Ceras de Poliolefina e Polímeros Especiais de Base Biológica | ||

| Por Tipo de Formulação | Base Solvente | |

| Base Aquosa | ||

| 100% de Sólidos Curáveis por UV/EB | ||

| Sistemas de Silicone sem Solvente | ||

| Por Aplicação | Cateteres e Fios-Guia | |

| Seringas e Agulhas | ||

| Dispositivos Implantáveis | ||

| Instrumentos Cirúrgicos e Eletrocirurgia | ||

| Diagnósticos e Consumíveis | ||

| Curativos e Coberturas para Feridas | ||

| Por Material do Substrato | Metais | Aço inoxidável |

| Nitinol | ||

| Titânio | ||

| Polímeros | Poliolefinas (PE, PP) | |

| Poliuretanos/TPU, Pebax, Nylon | ||

| PEEK, PVC, PC | ||

| Elastômeros | ||

| Vidro e Compósitos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de aditivos para revestimentos médicos até 2031?

O tamanho do mercado de aditivos para revestimentos médicos deve atingir USD 3,2 bilhões até 2031, expandindo-se a um CAGR de 11,59% a partir de 2026.

Qual área de aplicação está crescendo mais rapidamente nos aditivos para revestimentos?

Os dispositivos implantáveis devem avançar a um CAGR de 14,14% até 2031, à medida que stents de liberação de fármacos, implantes ortopédicos antimicrobianos e eletrodos de neuroestimulação proliferam.

Qual região registrará a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico lidere o crescimento regional com um CAGR de 14,56% até 2031, impulsionado pela localização da manufatura e pela harmonização regulatória.

Qual segmento de química está se expandindo mais rapidamente?

Os nanoaditivos inorgânicos, especialmente as nanopartículas de prata e óxido de zinco, devem registrar o maior CAGR de 14,98% até 2031.

Como as restrições de PFAS estão influenciando o desenvolvimento de produtos?

As proibições de PFAS na UE e nos estados dos EUA aceleram a transição dos agentes de deslizamento de PTFE para alternativas de silicone, silano e cera de hidrocarboneto, exigindo validação iterativa para manter baixos coeficientes de atrito enquanto se atendem aos novos limites de conformidade.

Quem são os principais fornecedores de aditivos para revestimentos médicos?

DuPont, Wacker, Evonik, Arkema e Elkem detinham coletivamente 44% de participação de mercado em 2025, sublinhando sua influência nos preços e nos roteiros tecnológicos.

Página atualizada pela última vez em: