Tamanho e Participação do Mercado de Polímeros de Grau Médico e Farmacêutico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Polímeros de Grau Médico e Farmacêutico por Mordor Intelligence

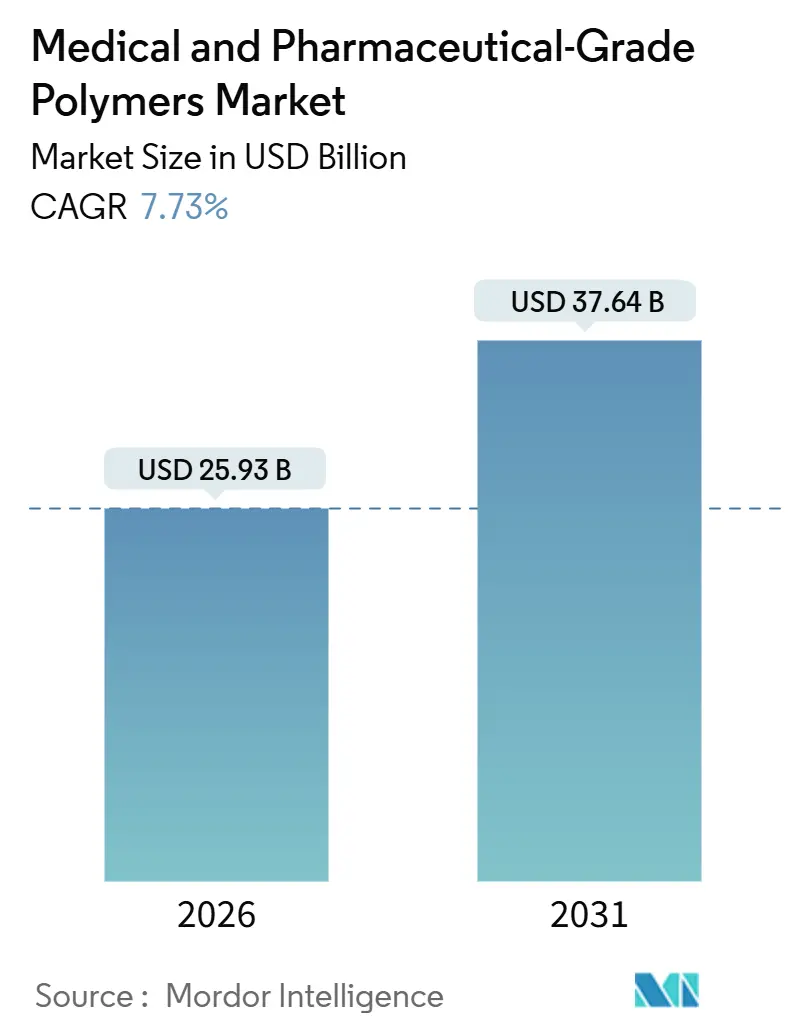

O tamanho do Mercado de Polímeros de Grau Médico e Farmacêutico é estimado em USD 25,93 bilhões em 2026, e espera-se que atinja USD 37,64 bilhões até 2031, a um CAGR de 7,73% durante o período de previsão (2026-2031).

Os hospitais estão eliminando gradualmente os instrumentos reutilizáveis em favor de conjuntos estéreis de uso único; os diagnósticos no ponto de atendimento exigem resinas ultrapuras que atendam aos padrões ISO 10993 e USP Classe VI; e os reguladores em todo o mundo estão restringindo aditivos disruptores endócrinos. Os fabricantes de dispositivos estão, portanto, acelerando a transição para matérias-primas de base biológica, isentas de ftalatos e BPA, a fim de limitar as emissões de Escopo 3. O envelhecimento demográfico na América do Norte, Europa e Japão está impulsionando a demanda por plataformas de liberação de fármacos implantáveis e vestíveis, fabricadas a partir de termoplásticos de alto desempenho e poliésteres biodegradáveis. Enquanto isso, a atividade de patentes para impressão 3D otimizada por IA está expandindo a base endereçável de implantes específicos para pacientes que aproveitam geometrias de treliça impossíveis de replicar por moldagem.

Principais Conclusões do Relatório

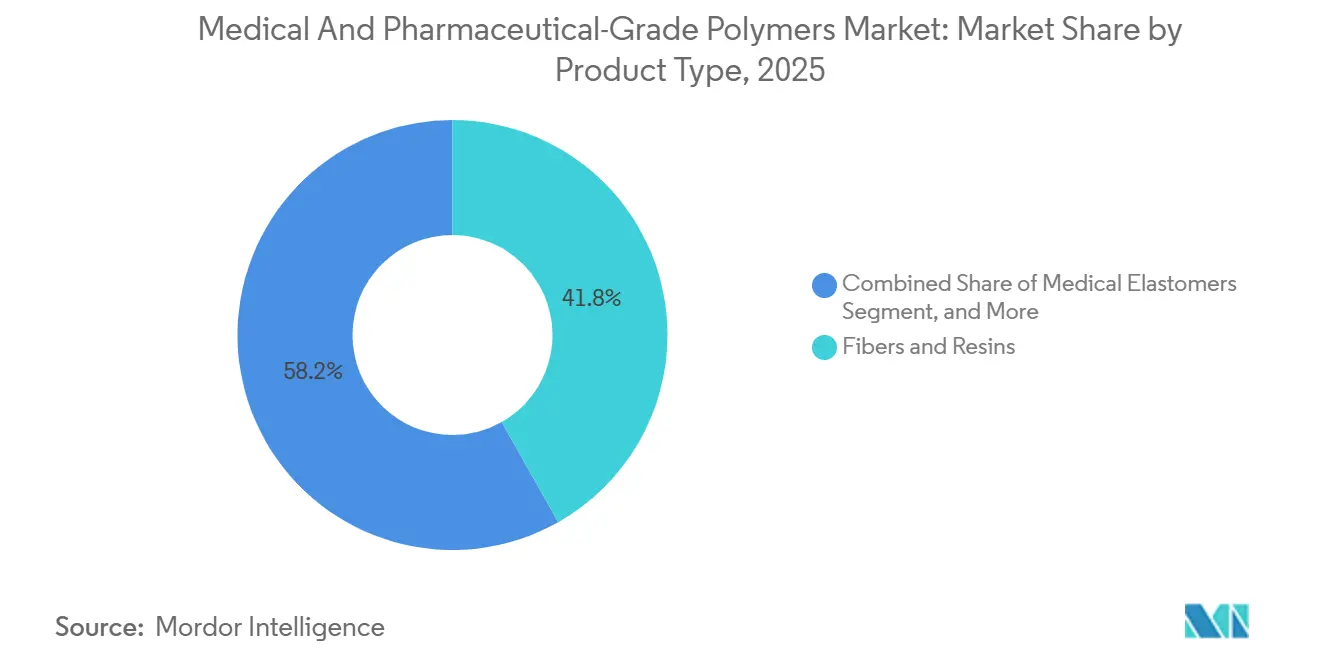

- Por tipo de produto, fibras e resinas lideraram o mercado de polímeros de grau médico e farmacêutico com 41,81% de participação em 2025, enquanto os polímeros biodegradáveis avançam a um CAGR de 9,26% até 2031.

- Por aplicação, os dispositivos médicos responderam por 48,07% da receita em 2025, mas os sistemas de liberação de fármacos devem se expandir a um CAGR de 8,36% até 2031.

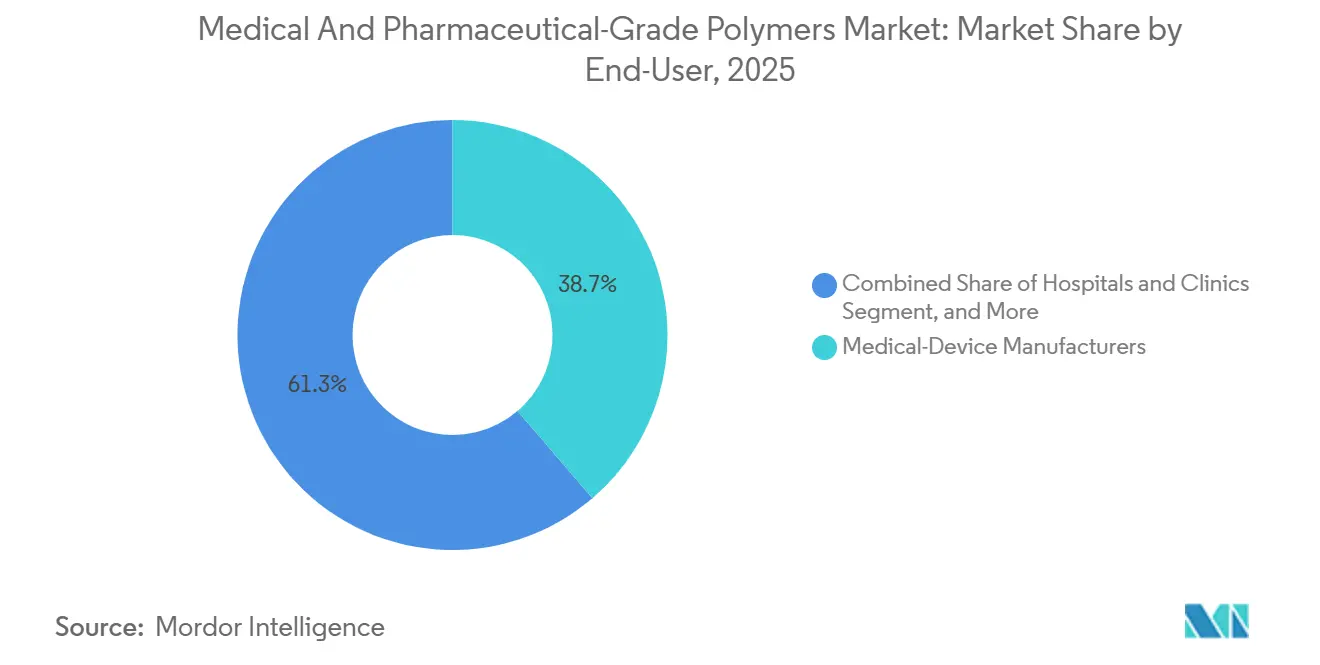

- Por usuário final, os fabricantes de dispositivos médicos detinham 38,72% do valor em 2025; as organizações de fabricação contratada estão crescendo a um CAGR de 10,41% durante 2026-2031.

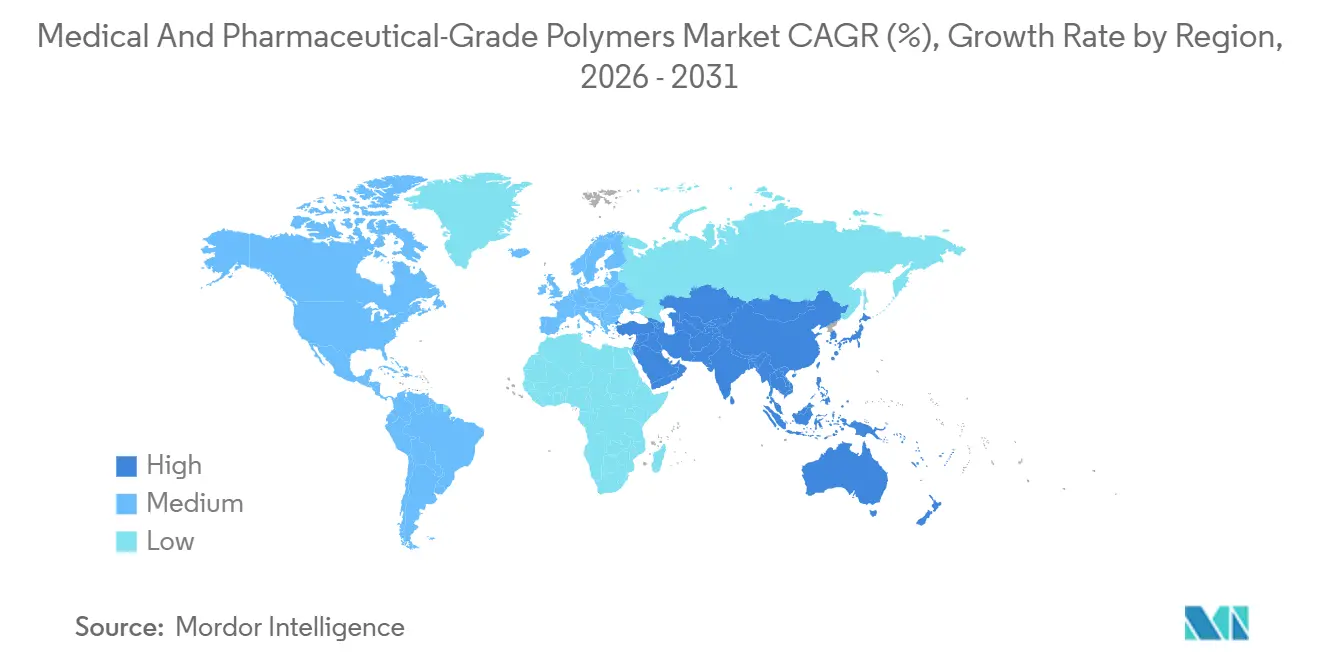

- Por geografia, a América do Norte dominou com uma participação de 41,83% em 2025; a Ásia-Pacífico deve registrar um CAGR de 11,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Polímeros de Grau Médico e Farmacêutico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança Demográfica para Cuidados de Doenças Crônicas e Envelhecimento | +1.8% | Global, especialmente América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Expansão de Dispositivos no Ponto de Atendimento Exigindo Polímeros de Alta Pureza | +1.5% | Global, liderado por América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Sistemas Estéreis de Uso Único para Reduzir Infecções Relacionadas à Assistência à Saúde | +1.4% | América do Norte, Europa, expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Pressão Regulatória por Formulações Sem DEHP e Sem BPA | +1.2% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Rotas de Matéria-Prima de Base Biológica e Captura de CO₂ Reduzindo a Pegada de Escopo 3 | +0.9% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Impressão 3D de Polímeros Habilitada por IA para Implantes Específicos para Pacientes | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Demográfica para Cuidados de Doenças Crônicas e Envelhecimento

O aumento da expectativa de vida está elevando a população global com 65 anos ou mais para 1,03 bilhão até 2030, ante 771 milhões em 2022. Doenças crônicas como diabetes, insuficiência cardíaca e osteoartrite, portanto, exigem implantes de longa duração formados a partir de poliéter éter cetona, polissulfona e polietileno de ultra-alto peso molecular que resistem ao acúmulo de proteínas in vivo. O Japão registrou um aumento de 22% nas cirurgias de substituição de quadril entre cidadãos com 70 anos ou mais durante 2023-2025, impulsionando a demanda por revestimentos acetabulares ultralimpos.[1]Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Estatísticas de Cirurgia Ortopédica 2025," mhlw.go.jp O gerenciamento domiciliar de doenças crônicas também favorece elastômeros de silicone hipoalergênicos certificados pela ISO 10993-10.

Expansão de Dispositivos no Ponto de Atendimento Exigindo Polímeros de Alta Pureza

O FDA dos EUA aprovou 47 testes moleculares no ponto de atendimento em 2025, ante 24 em 2023, aumentando acentuadamente a necessidade de cartuchos de copolímero de olefina cíclica com extratáveis abaixo de 10 ppm. A Celanese inaugurou uma planta de 15.000 toneladas de COC no Texas para atender clientes de diagnósticos rápidos.[2]Celanese Corporation, "Expansão de Capacidade de COC no Texas," celanese.com Clínicas rurais na Índia e na África Subsaariana agora utilizam tiras de reagente estáveis em temperatura ambiente em cassetes de poliestireno, ampliando a adoção geográfica.

Transição para Sistemas Estéreis de Uso Único para Reduzir Infecções Relacionadas à Assistência à Saúde

As infecções relacionadas à assistência à saúde afetam 1 em cada 31 pacientes nos EUA por dia.[3]Centros de Controle e Prevenção de Doenças, "Relatório de Progresso sobre Infecções Relacionadas à Assistência à Saúde," cdc.gov Kits cirúrgicos descartáveis, conjuntos de soro intravenoso e circuitos respiratórios feitos de polipropileno e elastômeros termoplásticos minimizam erros de reprocessamento. A orientação de prevenção de infecções da OMS de 2024 ratificou a adoção de polímeros esterilizáveis por radiação gama. Os hospitais europeus reduziram as infecções de cateter venoso central em 31% entre 2023 e 2025 ao migrar para cateteres de poliuretano antimicrobiano.

Pressão Regulatória por Formulações Sem DEHP e Sem BPA

A ECHA adicionou quatro ftalatos à Lista de Candidatos do REACH em janeiro de 2025, e o FDA dos EUA aconselhou que os dispositivos neonatais evitassem completamente os orto-ftalatos. A revisão chinesa da GB 15593 reduz pela metade os limites de migração de DEHP. Os fabricantes de dispositivos originais estão reformulando bolsas de soro intravenoso e sondas de alimentação com filmes de poliolefina e poliuretano termoplástico que não requerem plastificante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Matérias-Primas Petroquímicas e Choques na Cadeia de Suprimentos | -1.1% | Global, agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Obstáculos Rigorosos de Biocompatibilidade ISO 10993 / USP <88> | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Mandatos de Zero Resíduos Hospitalares Visando Plásticos de Uso Único | -0.6% | Europa, Califórnia, cidades selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Talentos em Composição de Polímeros de Grau BPF | -0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas Petroquímicas e Choques na Cadeia de Suprimentos

O petróleo Brent teve média de USD 82 por barril em 2025, mas disparou 15% no terceiro trimestre em meio a perturbações no Oriente Médio, comprimindo as margens de resina. Casos de força maior relacionados a furacões na Costa do Golfo dos EUA elevaram os preços à vista do polipropileno em 22%, atrasando a produção de seringas. Compostos asiáticos menores que importam 70% da matéria-prima enfrentaram custos de hedge cambial que corroeram os lucros.

Obstáculos Rigorosos de ISO 10993 e Biocompatibilidade

A revisão de 2020 da ISO 10993-18 adicionou limites de extratáveis que muitos laboratórios não conseguem testar internamente. Um único grau de polímero pode exigir USD 1 milhão e 24 meses de avaliações. A orientação preliminar do FDA de 2025 sobre implantes de longo prazo agora exige estudos de carcinogenicidade in vivo, acrescentando USD 400.000 e dois anos. Fornecedores de médio porte, portanto, hesitam em introduzir resinas novas de base biológica ou recicladas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biodegradáveis Superam Resinas Tradicionais

Fibras e resinas mantiveram uma participação de 41,81% em 2025, sustentando corpos de seringas e tubos de soro intravenoso fabricados a partir de polipropileno, polietileno e policloreto de vinila. No entanto, os graus biodegradáveis estão registrando o CAGR mais rápido de 9,26% até 2031, à medida que suturas reabsorvíveis, stents e matrizes de liberação de fármacos migram para ácido polilático, ácido poliglicólico e policaprolactona. O FDA aprovou nove andaimes vasculares biorreabsorvíveis em 2025, mais que dobrando o número de aprovações de 2023. A linha RESOMER da Evonik capturou 18% da demanda global por materiais biorreabsorvíveis implantáveis em 2025, demonstrando vantagem de pioneirismo.

Polímeros de alto desempenho premium, como poliéter éter cetona, polissulfona e polímeros de cristal líquido, são utilizados em gaiolas de fusão espinhal, membranas de diálise e alojamentos de conectores miniaturizados, aproveitando sua inércia química e resistência mecânica sustentada. Os elastômeros médicos — silicone, poliuretano termoplástico, copolímeros de bloco estirênicos — permitem balões de cateter, curativos e sensores vestíveis que requerem elasticidade esterilizável a vapor. Outros tipos de produtos, incluindo espumas médicas e adesivos sensíveis à pressão, permanecem em escala reduzida hoje, mas estão encontrando nichos em terapia de feridas por pressão negativa e adesivos transdérmicos de vários dias.

Por Aplicação: Liberação de Fármacos Ganha Terreno sobre Dispositivos

Os dispositivos médicos responderam por 48,07% da receita de 2025, impulsionados por instrumentos de diagnóstico, ferramentas cirúrgicas e monitores de pacientes que requerem alojamentos dimensionalmente estáveis. No entanto, os sistemas de liberação de fármacos estão registrando um CAGR de 8,36% até 2031, à medida que os biológicos migram para canetas de autoinjeção e bombas vestíveis que aumentam a adesão. Frascos e cartuchos de polímero de olefina cíclica reduzem a adsorção de proteínas, comandando um prêmio de 25% sobre o vidro.

Implantes e próteses utilizam polímeros de alto desempenho com décadas de resistência à fadiga. A Academia Americana de Cirurgiões Ortopédicos contabilizou 1,2 milhão de artroplastias de quadril e joelho em 2025, e os revestimentos de polietileno de ultra-alto peso molecular representaram 80% dos rolamentos. As embalagens farmacêuticas e de biológicos também crescem de forma constante, à medida que os mandatos de serialização sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA impulsionam a demanda por tampas de polipropileno à prova de adulteração integradas com etiquetas RFID.

Por Usuário Final: Organizações de Fabricação Contratada Capturam Onda de Terceirização

Os fabricantes originais de dispositivos médicos responderam por 38,72% do valor do usuário final em 2025, integrando verticalmente a composição e a moldagem para proteger a propriedade intelectual e garantir o fornecimento ininterrupto de resina. No entanto, as organizações de fabricação contratada estão se expandindo 10,41% ao ano até 2031, à medida que inovadores de médio porte terceirizam o processamento não essencial. As organizações de fabricação contratada registradas no FDA na Malásia, Tailândia e Vietnã oferecem salas limpas certificadas pela ISO 13485 com custos de conversão 20-30% menores, estimulando a relocalização da produção de tubos, cateteres e kits de diagnóstico. O setor de polímeros de grau médico se beneficia dessa mudança porque as organizações de fabricação contratada normalmente adquirem graus especiais em volumes anuais maiores do que os fabricantes de dispositivos que operam plantas de um único local.

Hospitais e clínicas moldam as escolhas de resina por meio de comitês de análise de valor que equilibram o controle de infecções com os orçamentos de sustentabilidade. Empresas farmacêuticas e de biotecnologia estão investindo em laboratórios de caracterização de polímeros; a Eli Lilly inaugurou um centro de 50.000 pés quadrados em Indiana durante 2025, reduzindo os riscos da qualificação de embalagens primárias. Usuários finais acadêmicos e veterinários formam uma cauda fragmentada que prefere compostos de catálogo prontos para uso, oferecendo demanda de base estável.

Análise Geográfica

A América do Norte respondeu por 41,83% da receita de 2025, sustentada pelos gastos de saúde de USD 4 trilhões dos Estados Unidos e pelos programas do FDA que priorizam a produção doméstica com Certificado de Exportações para o Exterior. Os créditos fiscais de fabricação da Lei de Redução da Inflação, prorrogados até 2026, subsidiam extrusoras de salas limpas e prensas de injeção, levando a Eastman a adicionar 8.000 toneladas de capacidade de copoliéster Tritan no Tennessee. As regras harmonizadas de dispositivos do Canadá desbloqueiam fluxos transfronteiriços, enquanto as fábricas maquiladoras do México montam kits de terapia intravenosa usando resinas de origem americana com isenção de tarifas. A consolidação hospitalar e as pressões de preços do Medicare, no entanto, comprimem as margens dos dispositivos, forçando os fornecedores de resina a enfatizar argumentos de custo total de propriedade.

A Ásia-Pacífico deve se expandir a um CAGR de 11,03% até 2031, o mais rápido do mundo. A Administração Nacional de Produtos Médicos da China aprovou 142 dispositivos de Classe III em 2025, incluindo válvulas cardíacas à base de polímeros e parafusos degradáveis, reduzindo assim a dependência de importações. O esquema de Incentivo Vinculado à Produção da Índia oferece um reembolso de 5% sobre as vendas incrementais de dispositivos, catalisando a composição local pela Poly Medicure e pela Hindustan Syringes & Medical Devices. A população super-envelhecida do Japão direciona as aquisições para dispositivos de cuidados domiciliares, como concentradores de oxigênio portáteis com carcaças de policarbonato, e as aprovações aceleradas de saúde digital da Coreia do Sul estimulam a adoção de substratos de filme flexível.

A Europa permanece moldada pelo Regulamento de Dispositivos Médicos (MDR) e pelo Regulamento de Diagnóstico In Vitro (IVDR), que endureceram a vigilância pós-comercialização. Os gargalos dos organismos notificados atrasaram 40% das recertificações de dispositivos legados em 2024, criando escassez intermitente que continuou em 2025. A Alemanha abriga BASF, Covestro e Evonik — principais fornecedores de poliuretano termoplástico e graus de resinas de engenharia — enquanto a França e a Itália se concentram em tubos estéreis de uso único para biológicos. O regime duplo CE/UKCA do Reino Unido obriga os fornecedores a manter estoques duplicados até 2029. O Oriente Médio e a África estão crescendo a partir de uma base pequena; a SFDA da Arábia Saudita aprovou 89 dispositivos em 2025, encorajando os distribuidores regionais a estocar resinas certificadas pela ISO 10993. A expansão da América do Sul está concentrada no Brasil, mas a volatilidade cambial e as tarifas de importação pesam sobre as margens.

Cenário Competitivo

O mercado de polímeros de grau médico e farmacêutico é moderadamente fragmentado. Sua vantagem competitiva repousa em arquivos de biocompatibilidade consolidados, matérias-primas verticalmente integradas e roteiros de sustentabilidade. Teknor Apex, Lubrizol Life Sciences e Raumedic se diferenciam oferecendo prototipagem rápida, masterbatches antimicrobianos e modificadores de aderência específicos para o cliente dentro de prazos de entrega de oito semanas. A OMPI registrou 340 depósitos de patentes de fabricação aditiva em 2025, alta de 40% em relação ao ano anterior, liderados por Evonik, Arkema e DSM Engineering Materials para fibras antimicrobianas e poliamidas de base biológica.

Movimentos estratégicos ilustram consolidação e aceleração de capacidade. A Dow comissionou uma planta de elastômero de silicone de USD 180 milhões em Zhangjiagang, China, em março de 2025, para atender os mercados de balões de cateter e sensores vestíveis. BASF e Sinopec inauguraram uma joint venture de polissuccinato de butileno de base biológica em Nanjing, com meta de 30.000 toneladas por ano, em novembro de 2025. A Saint-Gobain adquiriu um especialista em tubos de silicone com sede em Singapura em 2025, fortalecendo seu alcance na cadeia de suprimentos de biológicos.

As oportunidades de espaço em branco se concentram em eletrônicos flexíveis para monitores contínuos de glicose e curativos inteligentes que demandam poliuretano termoplástico elástico e copolímeros de silicone-policarbonato. Menos de uma dúzia de fornecedores consegue produzir em massa substratos que sobrevivem à flexão cíclica sem perda de condutividade. A espectroscopia inline orientada por IA agora diferencia os líderes que alcançam qualidade seis sigma; os retardatários que dependem de testes de liberação por lote experimentam 15-20% de refugo.

Líderes do Setor de Polímeros de Grau Médico e Farmacêutico

-

BASF SE

-

W. L. Gore & Associates

-

Celanese Corporation

-

Evonik Industries AG

-

Fresenius SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: BASF e Sinopec formaram uma joint venture para produzir polissuccinato de butileno de base biológica a 30.000 toneladas por ano em Nanjing.

- Março de 2025: A Dow inaugurou uma planta de elastômero de silicone de USD 180 milhões em Zhangjiagang, China, com capacidade de 25.000 toneladas para balões de cateter e dispositivos vestíveis.

Escopo do Relatório Global do Mercado de Polímeros de Grau Médico e Farmacêutico

O Mercado de Polímeros de Grau Médico e Farmacêutico é o setor global que abrange a produção, o fornecimento e a comercialização de materiais poliméricos de alto desempenho, biocompatíveis e em conformidade regulatória, especificamente projetados e certificados para uso em dispositivos médicos, aplicações farmacêuticas, sistemas de liberação de fármacos e produtos de saúde.

O Relatório do Mercado de Polímeros de Grau Médico e Farmacêutico é Segmentado por Tipo de Produto (Fibras & Resinas, Elastômeros Médicos, Polímeros Biodegradáveis, Polímeros de Alto Desempenho, Outros Tipos de Produtos), Aplicação (Dispositivos Médicos, Embalagens Farmacêuticas & de Biológicos, Sistemas de Liberação de Fármacos, Implantes & Próteses, Outras Aplicações), Usuário Final (Fabricantes de Dispositivos Médicos, Hospitais & Clínicas, Empresas Farmacêuticas & de Biotecnologia, Organizações de Fabricação Contratada, Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibras e Resinas |

| Elastômeros Médicos |

| Polímeros Biodegradáveis |

| Polímeros de Alto Desempenho |

| Outros Tipos de Produtos |

| Dispositivos Médicos |

| Embalagens Farmacêuticas e de Biológicos |

| Sistemas de Liberação de Fármacos |

| Implantes e Próteses |

| Outras Aplicações |

| Fabricantes de Dispositivos Médicos |

| Hospitais e Clínicas |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Fabricação Contratada |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Fibras e Resinas | |

| Elastômeros Médicos | ||

| Polímeros Biodegradáveis | ||

| Polímeros de Alto Desempenho | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Dispositivos Médicos | |

| Embalagens Farmacêuticas e de Biológicos | ||

| Sistemas de Liberação de Fármacos | ||

| Implantes e Próteses | ||

| Outras Aplicações | ||

| Por Usuário Final | Fabricantes de Dispositivos Médicos | |

| Hospitais e Clínicas | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Fabricação Contratada | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de polímeros de grau médico e farmacêutico?

O mercado é avaliado em USD 25,93 bilhões em 2026.

Com que velocidade se espera que o mercado de polímeros de grau médico cresça?

Projeta-se que registre um CAGR de 7,73% até 2031.

Qual tipo de produto está se expandindo mais rapidamente?

Os polímeros biodegradáveis estão crescendo a um CAGR de 9,26% devido a suturas reabsorvíveis e implantes.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico deve registrar um CAGR de 11,03% entre 2026 e 2031.

Por que as organizações de fabricação contratada estão ganhando participação?

Empresas de dispositivos de médio porte estão terceirizando a composição e a moldagem para organizações de fabricação contratada certificadas pela ISO 13485 para reduzir custos e acelerar a entrada no mercado.

Página atualizada pela última vez em: