Tamanho e Participação do Mercado de Serviços de Compra de Mídia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

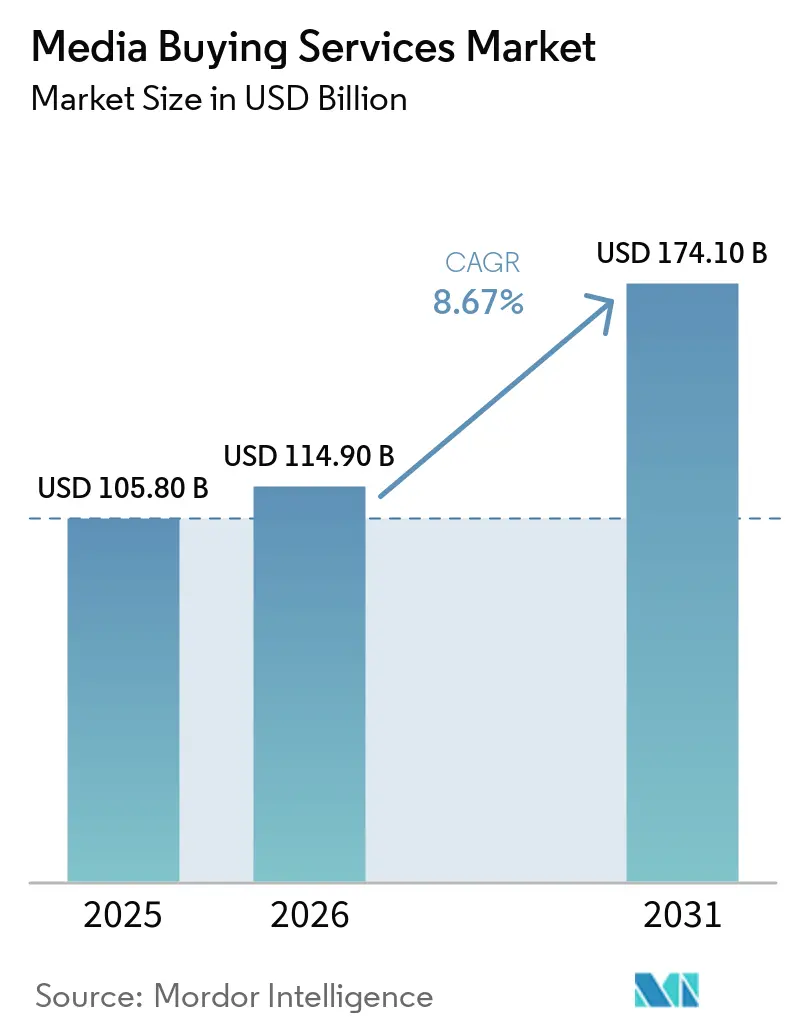

| Tamanho do Mercado (2026) | 114.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 174.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.67% CAGR |

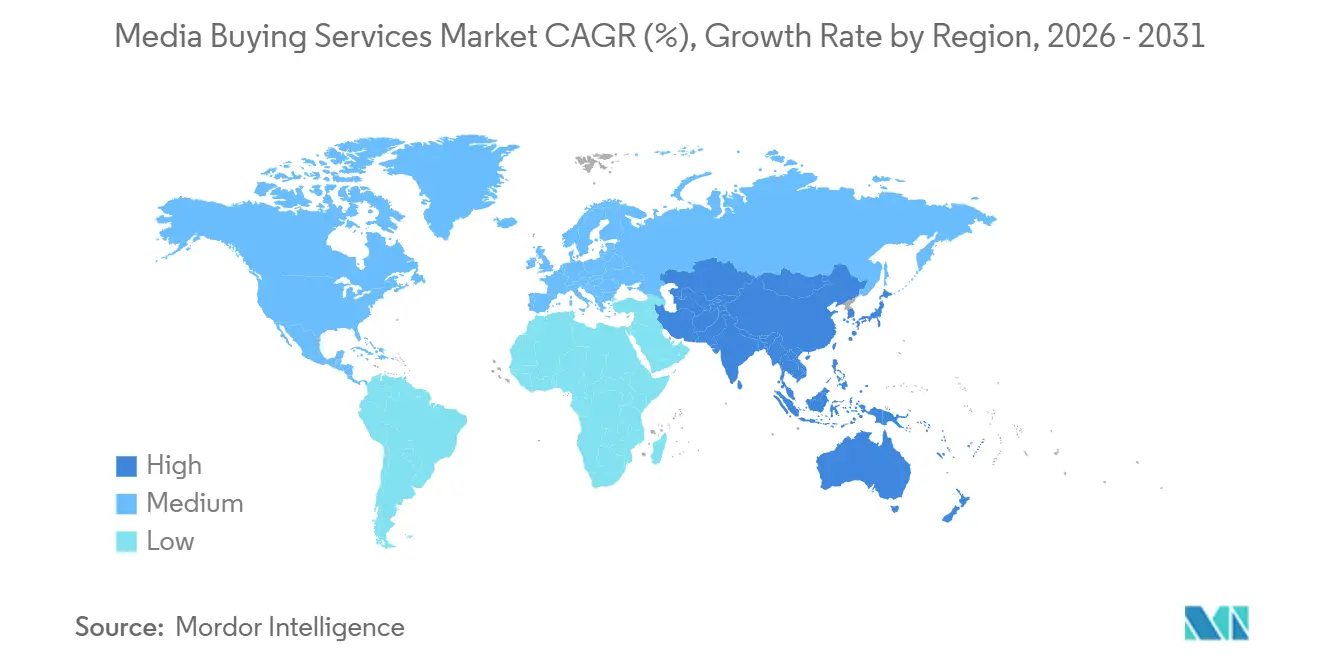

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

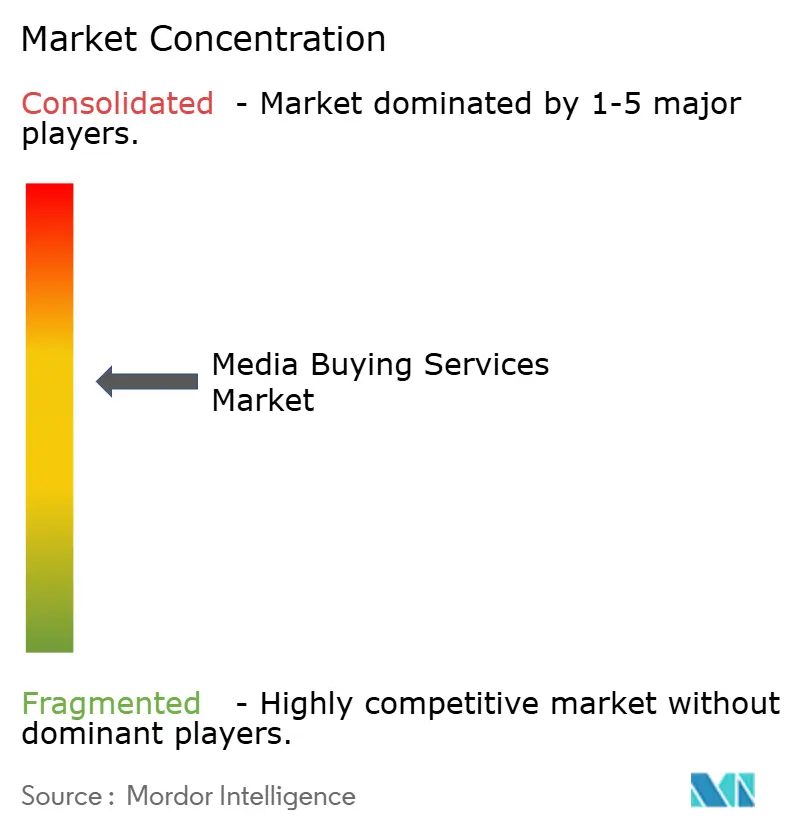

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Compra de Mídia por Mordor Intelligence

O tamanho do mercado de serviços de compra de mídia está projetado para expandir de USD 105,8 bilhões em 2025 e USD 114,9 bilhões em 2026 para USD 174,1 bilhões até 2031, registrando um CAGR de 8,67% entre 2026 e 2031. O mercado de serviços de compra de mídia está crescendo porque as marcas estão deslocando os orçamentos de mídia paga de compras de campanhas isoladas para uma gestão contínua e orientada por dados em múltiplos canais. O mercado de serviços de compra de mídia também se beneficia do fato de que a compra automatizada não é mais uma função de nicho, o que eleva o valor dos parceiros capazes de gerenciar ativação, otimização e mensuração no mesmo fluxo de trabalho. O crescimento no mercado de serviços de compra de mídia também é sustentado pela crescente demanda por TV conectada, vídeo digital e mídia de varejo, onde a complexidade de compra é maior e a mensuração direta de resultados é mais relevante. A demanda regional não avança mais no mesmo ritmo, pois a América do Norte ainda detém a maior base de gastos dos anunciantes, enquanto a Ásia-Pacífico está adicionando mais do crescimento incremental. As condições competitivas no mercado de serviços de compra de mídia estão mudando à medida que grupos holding, especialistas independentes e equipes pertencentes a consultorias competem por acesso a dados, planejamento seguro em termos de privacidade e execução habilitada por IA, em vez de escala isoladamente.

Principais Conclusões do Relatório

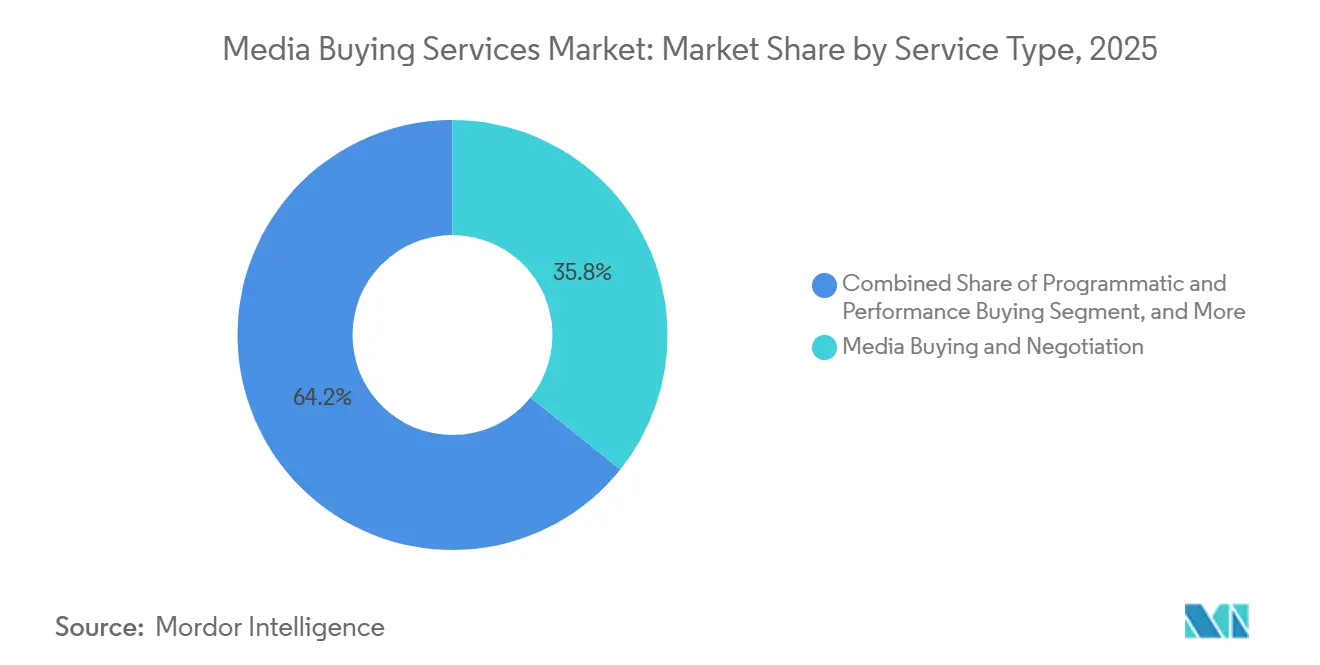

- Por tipo de serviço, compra e negociação de mídia deteve 35,76% da receita em 2025, enquanto a compra programática e de performance está projetada para expandir a um CAGR de 9,46% até 2031.

- Por canal de mídia, a publicidade em mecanismos de busca representou 31,44% do tamanho do mercado de serviços de compra de mídia em 2025, enquanto a TV conectada e o vídeo OTT estão projetados para avançar a um CAGR de 10,14% até 2031.

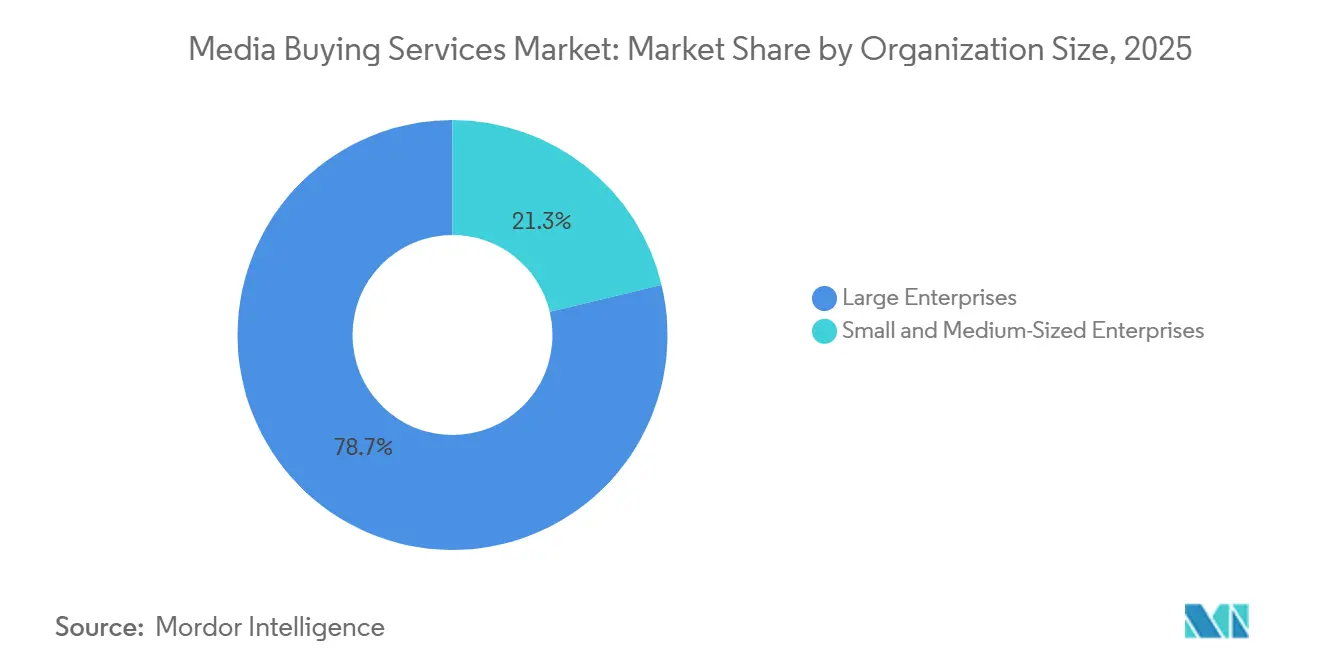

- Por porte organizacional, as grandes empresas detiveram 78,73% da participação do mercado de serviços de compra de mídia em 2025, enquanto as PMEs registraram o maior CAGR projetado, de 10,07%, até 2031.

- Por setor do usuário final, varejo e comércio eletrônico representaram 24,68% do mercado de serviços de compra de mídia em 2025, enquanto a saúde está projetada para expandir a um CAGR de 9,61% até 2031.

- Por geografia, a América do Norte representou 41,48% do mercado de serviços de compra de mídia em 2025, enquanto o Oriente Médio está projetado para expandir a um CAGR de 8,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Compra de Mídia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Compra Programática e Orientada por IA Torna-se o Fluxo de Trabalho Central das Agências | +2.5% | Global, com América do Norte e Ásia-Pacífico liderando a adoção | Curto prazo (≤ 2 anos) |

| Migração de Orçamentos para TV Conectada, Mídia de Varejo e Vídeo Digital | +1.8% | América do Norte liderando, Europa e Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Demanda por Mensuração Omnicanal e Responsabilização pelo ROAS | +1.3% | Global | Médio prazo (2-4 anos) |

| Ativação de Dados Primários e Planejamento de Audiência Seguro em Termos de Privacidade | +1.0% | Núcleo na UE, com expansão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Marketplaces Curados e Otimização do Caminho de Fornecimento Favorecem Parceiros de Compra Especializados | +0.8% | América do Norte, com ganhos iniciais na Europa Ocidental | Curto prazo (≤ 2 anos) |

| A IA Agêntica Expande a Compra Terceirizada entre Marcas do Mercado Intermediário | +0.7% | América do Norte, expandindo para Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Compra Programática e Orientada por IA Torna-se o Fluxo de Trabalho Central das Agências

A publicidade programática passou de uma capacidade especializada para uma camada de execução padrão em toda a mídia digital. Na Alemanha, o BVDW projetou que a compra programática representaria 80% do mercado nacional de display online e vídeo em 2026, atingindo EUR 6,5 bilhões, o que equivale a USD 7,0 bilhões à taxa de câmbio média do IRS de 2025.[1]Bundesverband Digitale Wirtschaft, "OVK-Prognose: Digitaler Werbemarkt wächst auf über acht Milliarden Euro," BVDW, bvdw.org Essa mudança altera os critérios de seleção de agências, pois o acesso ao inventário importa menos quando a maioria dos compradores pode acessar os mesmos canais, e a lógica de otimização passa a importar mais. O mercado de serviços de compra de mídia está, portanto, atribuindo mais valor à infraestrutura de identidade, modelos de dados e automação de fluxo de trabalho do que à execução manual isolada. As agências que não conseguem demonstrar uma camada de IA diferenciada sobre o acesso padrão às plataformas enfrentam maior pressão sobre preços e retenção.

Migração de Orçamentos para TV Conectada, Mídia de Varejo e Vídeo Digital

A TV conectada e a mídia de varejo estão conquistando uma parcela maior dos novos orçamentos publicitários, e isso está mudando onde as agências criam valor. A Dentsu projetou um crescimento global da TV conectada de 11,5% em 2026 e um crescimento global da mídia de varejo de 12,3% no mesmo ano, o que confirma que ambos os canais estão atraindo investimentos desproporcionais em comparação com o mercado publicitário mais amplo. A mídia de varejo está ganhando tração porque transforma dados de intenção de compra em um insumo endereçável e seguro em termos de privacidade para o planejamento de campanhas. As agências que conseguem combinar sinais de mídia de varejo com ativação em TV conectada estão construindo um ciclo mais estreito entre exposição e compra. Essa convergência já está moldando as escolhas de infraestrutura, como demonstrado pela integração da Stagwell com a FreeWheel em abril de 2026 para criar uma camada unificada de ativação em TV conectada.

Demanda por Mensuração Omnicanal e Responsabilização pelo ROAS

A responsabilização pelo ROAS é agora um requisito padrão de compra em categorias orientadas a performance, como varejo, saúde e BFSI. Os anunciantes ainda enfrentam dificuldades para unificar a mensuração em grandes plataformas fechadas e ambientes programáticos da web aberta, e essa lacuna mantém os parceiros especializados relevantes. No mercado de serviços de compra de mídia, as agências que conseguem conectar relatórios nesses ambientes estão mais bem posicionadas para defender honorários e ampliar o escopo. É também por isso que salas limpas de dados, sobreposições contextuais e painéis de relatórios unificados estão se tornando parte do mix de serviços, em vez de complementos opcionais. Os Padrões de Salas Limpas do IAB Tech Lab ganharam tração em 2025 e 2026, o que apoiou o surgimento de uma nova camada de mensuração e ativação dentro do mercado de serviços de compra de mídia.[2]IAB Tech Lab, "Clean Room Services Standards," IAB Tech Lab, iabtechlab.com

Ativação de Dados Primários e Planejamento de Audiência Seguro em Termos de Privacidade

A ativação de dados primários não é mais apenas uma resposta à privacidade, e agora faz parte do posicionamento competitivo no planejamento de campanhas. As regras de consentimento rigorosas na Europa e os controles de dados mais rígidos nos Estados Unidos aumentaram o valor de uma infraestrutura de audiência durável. As agências estão respondendo investindo em resolução de identidade, conexões com salas limpas de dados, integração de dados de fidelidade e parcerias com dados de editores. O mercado de serviços de compra de mídia está, portanto, migrando para modelos de serviço que dependem menos da abundância de sinais de terceiros e mais do acesso controlado a dados. Essa mudança confere aos parceiros terceirizados um papel mais forte quando conseguem combinar planejamento de audiência, gestão de conformidade e execução de mídia em um único modelo operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentação de Privacidade e Perda de Sinais Reduzem a Precisão da Segmentação | -1.2% | Núcleo na UE, com expansão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fraude Publicitária, Segurança de Marca e Riscos de Visibilidade Persistem | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Lacunas de Mensuração em Jardins Murados Limitam a Otimização Multiplataforma | -0.7% | Global, mais agudo na América do Norte | Longo prazo (≥ 4 anos) |

| Compressão de Margens pela Internalização e Automação de Plataformas | -0.5% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação de Privacidade e Perda de Sinais Reduzem a Precisão da Segmentação

A regulamentação de privacidade tornou-se um limite estrutural para a mídia endereçável, em vez de uma questão restrita de conformidade. A descontinuação de cookies nos principais navegadores e o framework de Transparência de Rastreamento de Aplicativos da Apple reduziram o volume de identificadores determinísticos disponíveis para planejamento e otimização. Essa perda de sinal tornou o planejamento de alcance de audiência menos eficiente na web aberta e mais fragmentado entre os sistemas de identidade. No mercado de serviços de compra de mídia, o ônus recai mais pesadamente sobre as agências menores que não possuem suporte jurídico, de dados e de engenharia integrado ao seu modelo operacional. O resultado é um ambiente de planejamento mais difícil, onde a precisão das campanhas depende mais de ativos primários e relacionamentos com editores do que dependia há alguns anos.

Fraude Publicitária, Segurança de Marca e Riscos de Visibilidade Persistem

A qualidade da mídia continua sendo um obstáculo significativo para a eficiência das campanhas e a confiança dos clientes. A Fraudlogix reportou uma taxa global de tráfego inválido de 20,64% em 105,7 bilhões de impressões coletadas em 2025, o que demonstra quanto do investimento ainda está exposto a atividades fraudulentas ou não humanas. Isso não é apenas uma questão de detecção, pois partes da cadeia de fornecimento ainda se beneficiam do volume de impressões mesmo quando a qualidade é baixa. A adjacência a conteúdo gerado por IA está adicionando mais uma camada de incerteza para os anunciantes que precisam de maior controle sobre o contexto e a adequação da marca. O mercado de serviços de compra de mídia, portanto, carrega um custo de atrito persistente, especialmente para agências que não têm acesso a ferramentas de verificação independentes e fluxos de trabalho mais robustos de qualidade de mídia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Compra e Negociação de Mídia Ancora, Programática Perturba

A compra e negociação de mídia reteve 35,76% da receita de serviços em 2025, o que manteve essa função no centro do tamanho do mercado de serviços de compra de mídia. Essa posição permaneceu durável porque o inventário premium em TV conectada, esportes, notícias ao vivo e outros ambientes de alto valor ainda depende fortemente de estruturas de negociação direta. Os compradores continuam valorizando o acesso negociado, a disciplina de preços e o controle de adjacência nesses ambientes. Essas condições mantêm os relacionamentos com corretores humanos relevantes mesmo à medida que mais execuções migram para o software. Essa parte do mercado de serviços de compra de mídia permaneceu resiliente porque os clientes ainda precisam de certeza em relação a posicionamentos premium e condições comerciais.

A compra programática e de performance está projetada para registrar um CAGR de 9,46% de 2026 a 2031, tornando-a a categoria de serviço de crescimento mais rápido no mercado de serviços de compra de mídia. O crescimento está vinculado ao movimento de orçamentos para a programática da web aberta, marketplaces privados, negociações curadas e modelos de otimização em tempo real. A PubMatic afirmou que sua plataforma AgenticOS havia executado mais de 30 campanhas totalmente autônomas de ponta a ponta até o primeiro trimestre de 2026, o que demonstrou a rapidez com que a automação de fluxo de trabalho está migrando para as operações de compra em tempo real. À medida que a compra transacional se torna mais automatizada, as agências estão colocando mais ênfase em estratégia, análise e ativação de comércio como as camadas geradoras de honorários no mercado de serviços de compra de mídia.

Por Canal de Mídia: Busca Domina enquanto a TV Conectada Redesenha as Prioridades de Compra

A publicidade em mecanismos de busca deteve 31,44% da receita por canal em 2025, preservando sua liderança dentro do mercado de serviços de compra de mídia. A busca mantém essa posição porque captura uma intenção clara no funil inferior e suporta a atribuição direta de marca a resultado em muitos segmentos verticais. Os anunciantes ainda dependem da busca para ancorar os orçamentos de performance, especialmente quando a visibilidade do retorno importa mais do que a ampla conscientização. Essa estabilidade cria uma demanda consistente por agências que conseguem gerenciar lances, palavras-chave, ritmo de orçamento e alocação entre canais. O mercado de serviços de compra de mídia ainda se apoia na busca porque ela combina disciplina de gastos com resultados mensuráveis.

A TV conectada e o vídeo OTT estão projetados para expandir a um CAGR de 10,14% até 2031, tornando-os o canal de mídia de crescimento mais rápido no mercado de serviços de compra de mídia. O crescimento está sendo impulsionado pelo streaming com suporte a anúncios, pela mudança nos hábitos de visualização e pela adição de dados de comércio ao planejamento de vídeo. No Japão, os gastos com mídia de publicidade na internet cresceram 11,8% em 2025, impulsionados principalmente pelo vídeo vertical em redes sociais, o que se alinhou com o movimento mais amplo em direção à descoberta e ativação lideradas por vídeo. Display, vídeo digital, áudio digital, mídia exterior digital e redes de mídia de varejo permanecem importantes, mas a mudança mais acentuada está ocorrendo onde o inventário de vídeo, os dados de audiência e os controles de qualidade agora se encontram.

Por Porte Organizacional: Concentração Empresarial Obscurece o Sinal de Crescimento das PMEs

As grandes empresas detiveram 78,73% da participação do mercado de serviços de compra de mídia em 2025, o que refletiu seus orçamentos maiores, maior abrangência geográfica e maior necessidade de execução coordenada. Os grupos de agências ainda estruturam dotação de pessoal, precificação e modelos de entrega em torno dessas contas. Os grandes anunciantes também requerem mais suporte em mensuração, planejamento de audiência seguro em termos de privacidade e ativação multicanal. Isso mantém a demanda empresarial central no mercado de serviços de compra de mídia, mesmo à medida que a base de clientes começa a se ampliar.

As PMEs estão projetadas para crescer a um CAGR de 10,07% de 2026 a 2031, tornando-as o grupo de compradores de crescimento mais rápido no mercado de serviços de compra de mídia. As ferramentas de compra assistidas por IA estão reduzindo as barreiras de expertise e gasto mínimo que antes mantinham os anunciantes menores fora dos fluxos de trabalho programáticos avançados. Mais modelos de autoatendimento e assistidos por agências estão abrindo o acesso à automação de campanhas, planejamento de audiência e otimização para marcas com orçamentos menores. Essa oportunidade não é uma versão menor da compra empresarial, pois requer suporte mais ágil, relatórios mais simples e honorários vinculados mais diretamente a resultados. As agências que se adaptarem a essas necessidades provavelmente capturarão a próxima camada de expansão no mercado de serviços de compra de mídia.

Por Setor do Usuário Final: Gastos em Saúde Disparam enquanto o Varejo Mantém Escala

O varejo e o comércio eletrônico representaram 24,68% da demanda em 2025, mantendo o segmento como a maior base de usuários finais no mercado de serviços de compra de mídia. Essa liderança reflete a forte dependência do setor em mídia paga para aquisição de clientes, promoção e atividade de compra recorrente. As redes de mídia de varejo também mudaram a estrutura da demanda porque os grandes varejistas agora atuam tanto como grandes compradores quanto como grandes proprietários de inventário. Isso torna a neutralidade, o acesso a dados e o planejamento de canais mais complexos para as agências que atendem ao setor. O mercado de serviços de compra de mídia, portanto, permanece ancorado pelos orçamentos do varejo, mesmo à medida que o cenário de inventário se torna mais estratificado.

A saúde está projetada para expandir a um CAGR de 9,61% até 2031, tornando-a o grupo de usuários finais de crescimento mais rápido dentro do tamanho do mercado de serviços de compra de mídia. O crescimento está vinculado ao fortalecimento da publicidade direta ao consumidor para medicamentos prescritos, à demanda por telessaúde e terapêuticas digitais, e à maior pressão de aquisição de pacientes após a disrupção da era pandêmica. A complexidade regulatória permanece central, pois a promoção digital e em redes sociais na área de saúde requer maior controle sobre a seleção de audiência, o tratamento de alegações e a escolha de plataformas. BFSI, TI e telecomunicações, viagens e hospitalidade, e mídia e entretenimento permanecem grupos de gastos importantes, mas a saúde oferece uma das aberturas mais claras para a compra especializada orientada por conformidade.

Análise Geográfica

A América do Norte permaneceu a maior base regional no mercado de serviços de compra de mídia em 2025, representando aproximadamente 41,48% da receita global do mercado. Os Estados Unidos impulsionam a maior parte da receita regional porque combinam gastos concentrados de anunciantes com infraestrutura programática madura. A região também abriga muitas das maiores redes de grupos holding e parceiros de tecnologia de compra, o que mantém as vantagens de escala elevadas. O Canadá permanece um mercado secundário sólido com forte adoção digital, enquanto o México ainda está em estágio mais inicial de maturidade, mas está avançando por meio de padrões de compra com foco em dispositivos móveis. Essa concentração mantém o mercado de serviços de compra de mídia altamente competitivo na América do Norte, mesmo à medida que o uso de dados, a conduta e a dependência de plataformas atraem mais atenção.

A Europa representou a segunda maior geografia no mercado de serviços de compra de mídia. O mercado alemão de publicidade em display online e vídeo está previsto para atingir EUR 8,2 bilhões, o que equivale a USD 8,9 bilhões em 2026, e espera-se que a programática represente 80% das transações. O mercado publicitário da França atingiu EUR 19,8 bilhões, o que equivale a USD 21,4 bilhões em 2025. O digital cresceu 11% naquele ano, e está previsto para crescer mais 7,5% em 2026.[3]SRI / Irep / France Pub, "BUMP 2025: Un marché publicitaire sous tension, porté par le digital," SRI France, sri-france.org As regras de dados orientadas por consentimento e uma base de editores premium mais robusta continuam a impulsionar os compradores europeus em direção a negociações programáticas garantidas e de marketplace privado curado, em detrimento da compra em leilão aberto. A Ásia-Pacífico é o cluster regional de grande porte de crescimento mais rápido no mercado de serviços de compra de mídia. O gasto total com publicidade no Japão ultrapassou JPY 8.062,3 bilhões, o que equivale a USD 53,4 bilhões em 2025, e a publicidade na internet superou 50% do investimento total em publicidade pela primeira vez. A Hakuhodo DY ONE iniciou a compra programática de TV por meio da AdRM-Exchange da NTV em julho de 2025 e adicionou uma função de licitação para maximização de alcance único em outubro de 2025, demonstrando como o inventário de transmissão está sendo integrado aos fluxos de trabalho programáticos em toda a região.

A América do Sul permanece menor do que a América do Norte e a Europa, mas sua base de compra digital ainda está se expandindo por meio de atividade publicitária liderada por dispositivos móveis. O Oriente Médio e a África também permanecem menores em escala absoluta; no entanto, o Oriente Médio está projetado para ser o segmento regional de crescimento mais rápido durante 2026-2031, registrando um CAGR de 8,86%. O crescimento está sendo sustentado pelo aumento dos investimentos em publicidade digital, pela rápida adoção de TV conectada, pela expansão dos ecossistemas de mídia de varejo e por iniciativas de transformação digital apoiadas pelo governo em países como a Arábia Saudita e os Emirados Árabes Unidos. O mercado de serviços de compra de mídia está se ampliando mais rapidamente onde a expertise de execução local consegue conectar ferramentas globais com sistemas de mídia específicos de cada país.

Cenário Competitivo

O mercado de serviços de compra de mídia permaneceu moderadamente concentrado em 2026. As 5 principais redes de grupos holding ainda controlavam uma parcela desproporcional dos faturamentos gerenciados globais, o que manteve o nível superior influente nas concorrências multinacionais. Ao mesmo tempo, o mercado de serviços de compra de mídia mais amplo abaixo desse nível era mais fragmentado, com unidades pertencentes a consultorias, independentes de performance e especialistas habilitados por plataformas competindo por diferentes tipos de mandatos. Essa divisão significa que a escala ainda importa para contas globais, enquanto a especialização importa mais em compra de performance, mídia de varejo, conformidade em saúde e modelos de serviço para PMEs. A pressão competitiva está, portanto, aumentando dentro do nível superior e fora dele ao mesmo tempo.

Os movimentos estratégicos em 2026 mostraram que a execução habilitada por IA tornou-se um campo de batalha claro no mercado de serviços de compra de mídia. A Stagwell tornou-se a primeira rede global de marketing a adotar os Koa Agents da The Trade Desk, Inc. em abril de 2026, o que sinalizou uma movimentação direta para fluxos de trabalho de compra agente a agente. Mais tarde naquele mês, a Stagwell e a FreeWheel lançaram uma plataforma unificada de TV conectada com tecnologia de IA para melhorar a ativação em inventário de vídeo premium. O lançamento do AgenticOS pela PubMatic em janeiro de 2026 adicionou mais pressão sobre agências e parceiros de tecnologia para repensar o planejamento, a curadoria e a transparência de honorários em torno da compra autônoma.

O mercado de serviços de compra de mídia também está migrando da expertise em planejamento isolada para o controle de camadas de dados, sistemas de orquestração e infraestrutura de audiência segura em termos de privacidade. As agências que não possuem uma espinha dorsal de dados diferenciada enfrentam maior pressão de preços porque a automação está reduzindo o valor da execução manual isolada. Isso cria espaço para especialistas que conseguem resolver melhor a ativação de mídia de varejo transfronteiriça, a compra de performance para o mercado intermediário ou o trabalho em segmentos verticais com alta carga de conformidade do que os modelos de redes amplas. O resultado é um campo competitivo onde os maiores grupos ainda lideram em escala, mas parte do reposicionamento estratégico mais rápido está ocorrendo entre empresas que constroem modelos operacionais liderados por IA e expertise de domínio mais restrita.

Líderes do Setor de Serviços de Compra de Mídia

-

WPP plc

-

Publicis Groupe S.A.

-

Omnicom Group Inc.

-

Dentsu Group Inc.

-

Havas N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Stagwell e a FreeWheel anunciaram em 27 de abril de 2026 o lançamento de uma plataforma unificada de publicidade em TV conectada com tecnologia de IA. Integrando o Curation Hub e o Buyer Cloud da FreeWheel à camada de aquisição de mídia da Stagwell, a iniciativa habilita o Stagwell Curate, um marketplace centralizado de negociações que consolida os relacionamentos de fornecimento preferencial de TV conectada, para oferecer acesso direto e transparente a inventário de vídeo premium em escala.

- Abril de 2026: A Stagwell tornou-se a primeira rede global de marketing a adotar os Koa Agents da The Trade Desk, Inc., um framework de IA agêntica construído sobre o protocolo Open Agentic Kit, integrando-o à Stagwell Media Platform para automatizar o planejamento de audiência, a ativação de inventário e a otimização de campanhas na internet aberta. A parceria, anunciada em 21 de abril de 2026, está estruturada como um lançamento global em múltiplos estágios, com acesso de clientes em beta fechado previsto para o final de 2026.

- Maio de 2026: A DoubleVerify estendeu a mensuração global de qualidade de mídia para a LinkedIn Audience Network em 21 de maio de 2026, fornecendo verificação de fraude, segurança de marca, visibilidade e geografia para anunciantes B2B em toda a rede programática do LinkedIn, uma expansão que reflete a crescente prioridade da verificação de qualidade na compra de mídia em contexto profissional.

- Março de 2026: A PubMatic e a Amnet lançaram a primeira campanha publicitária agêntica da França em 31 de março de 2026, utilizando o LLM Claude por meio do AgenticOS da PubMatic. A campanha para o cliente INTERBEV demonstrou um fluxo de trabalho completo de planejamento a ativação em linguagem natural, comprimindo o que os operadores da Amnet relataram como uma tarefa de configuração de 2 horas para aproximadamente 20 minutos, uma quantificação inicial dos ganhos de produtividade agêntica em um contexto europeu de mídia.

Escopo do Relatório Global do Mercado de Serviços de Compra de Mídia

O Mercado de Serviços de Compra de Mídia refere-se ao mercado de agências e prestadores de serviços que planejam, negociam, adquirem e otimizam espaço ou tempo publicitário em canais de mídia digitais e tradicionais. O mercado é impulsionado pela necessidade das marcas de melhor segmentação de audiência, performance de campanhas e posicionamentos publicitários com boa relação custo-benefício.

O Relatório de Serviços de Compra de Mídia é Segmentado por Tipo de Serviço (Estratégia e Planejamento de Mídia, Compra e Negociação de Mídia, Compra Programática e de Performance, Gestão e Otimização de Campanhas, e Mensuração e Análise), Canal de Mídia (Publicidade em Mecanismos de Busca, Publicidade em Redes Sociais, Publicidade em Display, Vídeo Digital, e TV Conectada e Vídeo Over-the-Top), Porte Organizacional (Grandes Empresas, e Pequenas e Médias Empresas), Setor do Usuário Final (Varejo e Comércio Eletrônico, Mídia e Entretenimento, BFSI, TI e Telecomunicações, Viagens e Hospitalidade, e Saúde), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Estratégia e Planejamento de Mídia |

| Compra e Negociação de Mídia |

| Compra Programática e de Performance |

| Gestão e Otimização de Campanhas |

| Mensuração e Análise |

| Outros (Ativação de Mídia de Varejo e Comércio, Amplificação de Mídia com Influenciadores e Criadores de Conteúdo, Consultoria de Mídia e Suporte à Internalização) |

| Publicidade em Mecanismos de Busca |

| Publicidade em Redes Sociais |

| Publicidade em Display |

| Vídeo Digital |

| TV Conectada e Vídeo Over-the-Top |

| Outros (Redes de Mídia de Varejo, Áudio Digital e Podcasts, Rádio, Mídia Impressa, Mídia Exterior e Mídia Exterior Digital) |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| BFSI |

| TI e Telecomunicações |

| Viagens e Hospitalidade |

| Saúde |

| Outros (Automotivo, Educação e Setor Público) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Serviço | Estratégia e Planejamento de Mídia | |

| Compra e Negociação de Mídia | ||

| Compra Programática e de Performance | ||

| Gestão e Otimização de Campanhas | ||

| Mensuração e Análise | ||

| Outros (Ativação de Mídia de Varejo e Comércio, Amplificação de Mídia com Influenciadores e Criadores de Conteúdo, Consultoria de Mídia e Suporte à Internalização) | ||

| Por Canal de Mídia | Publicidade em Mecanismos de Busca | |

| Publicidade em Redes Sociais | ||

| Publicidade em Display | ||

| Vídeo Digital | ||

| TV Conectada e Vídeo Over-the-Top | ||

| Outros (Redes de Mídia de Varejo, Áudio Digital e Podcasts, Rádio, Mídia Impressa, Mídia Exterior e Mídia Exterior Digital) | ||

| Por Porte Organizacional | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | |

| Mídia e Entretenimento | ||

| BFSI | ||

| TI e Telecomunicações | ||

| Viagens e Hospitalidade | ||

| Saúde | ||

| Outros (Automotivo, Educação e Setor Público) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de serviços de compra de mídia?

O mercado de serviços de compra de mídia foi avaliado em USD 105,8 bilhões em 2025, está projetado em USD 114,9 bilhões em 2026 e deve atingir USD 174,1 bilhões até 2031 a um CAGR de 8,67%.

Qual categoria de serviço lidera a receita e qual cresce mais rapidamente?

A compra e negociação de mídia liderou com 35,76% da receita em 2025, enquanto a compra programática e de performance está projetada para crescer mais rapidamente, a um CAGR de 9,46% até 2031.

Por que a TV conectada está se tornando mais importante para as agências?

A TV conectada e o vídeo OTT estão projetados para crescer a um CAGR de 10,14% até 2031, e as agências estão se beneficiando da maior complexidade de planejamento, dados e ativação vinculada à convergência de vídeo e mídia de varejo.

Qual grupo de clientes está impulsionando a próxima onda de crescimento?

As grandes empresas ainda dominam a demanda com 78,73% de participação em 2025, mas as PMEs são o grupo de compradores de crescimento mais rápido, a um CAGR de 10,07%, à medida que a compra assistida por IA reduz as barreiras de entrada.

Qual segmento vertical de usuário final é mais relevante no momento?

O varejo e o comércio eletrônico permaneceram o maior segmento de usuário final com 24,68% de participação em 2025, enquanto a saúde é o de crescimento mais rápido, a um CAGR de 9,61%, devido à maior pressão de aquisição de pacientes e à demanda de mídia orientada por conformidade.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é o cluster regional de crescimento mais rápido, enquanto a América do Norte permanece a maior base e a Europa continua importante devido ao seu forte ecossistema de editores premium e ao ambiente de consentimento mais rigoroso.

Página atualizada pela última vez em: