Tamanho e Participação do Mercado de Informática de Materiais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

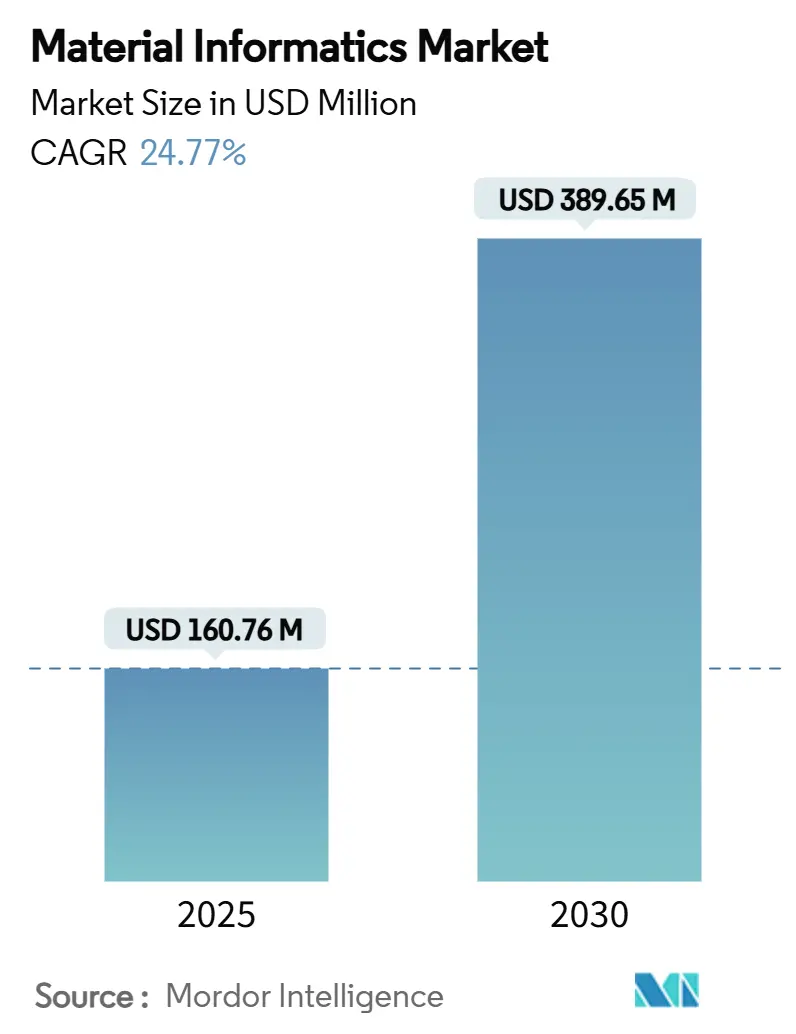

| Tamanho do Mercado (2025) | 160.76 Milhões de dólares |

| Tamanho do Mercado (2030) | 389.65 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.77% CAGR |

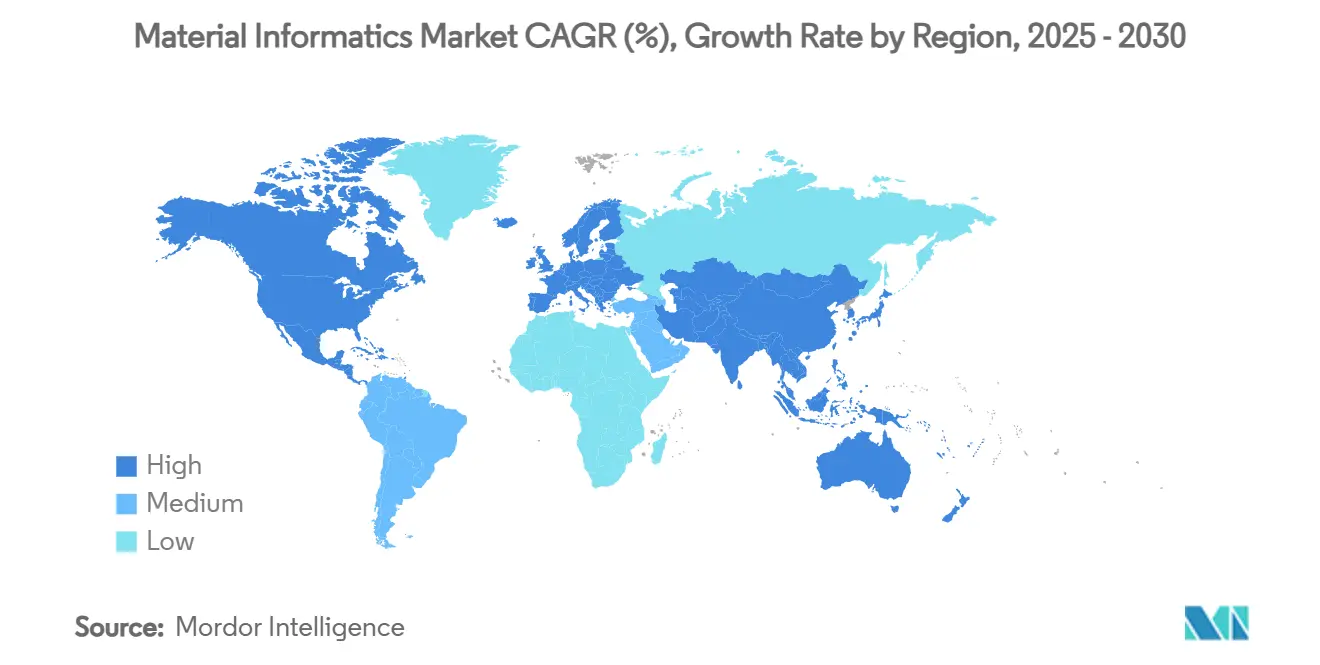

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Informática de Materiais por Mordor Intelligence

O tamanho do mercado de informática de materiais é de USD 160,76 milhões em 2025, com previsão de avançar para USD 389,65 milhões até 2030, refletindo um CAGR de 24,77%. O forte crescimento decorre da convergência entre inteligência artificial, computação de alto desempenho e ciência dos materiais, o que comprime os ciclos de descoberta e reduz os custos de experimentação. O impulso é reforçado por programas nacionais como a Iniciativa do Genoma de Materiais, que visa reduzir os prazos de desenvolvimento de décadas para apenas alguns anos. O financiamento de capital de risco, as plataformas de laboratório autônomo e a crescente disponibilidade de recursos de HPC em nuvem aceleram ainda mais a adoção, enquanto os frameworks de compartilhamento de dados começam a reduzir as barreiras tradicionais de silos. A intensidade competitiva está aumentando à medida que empresas de software, startups nativas de IA e grandes empresas químicas correm para integrar modelos preditivos com robótica laboratorial. No entanto, ainda há espaço inexplorado em materiais quânticos, química sustentável e nichos verticais, oferecendo ampla margem para novos entrantes.

Principais Conclusões do Relatório

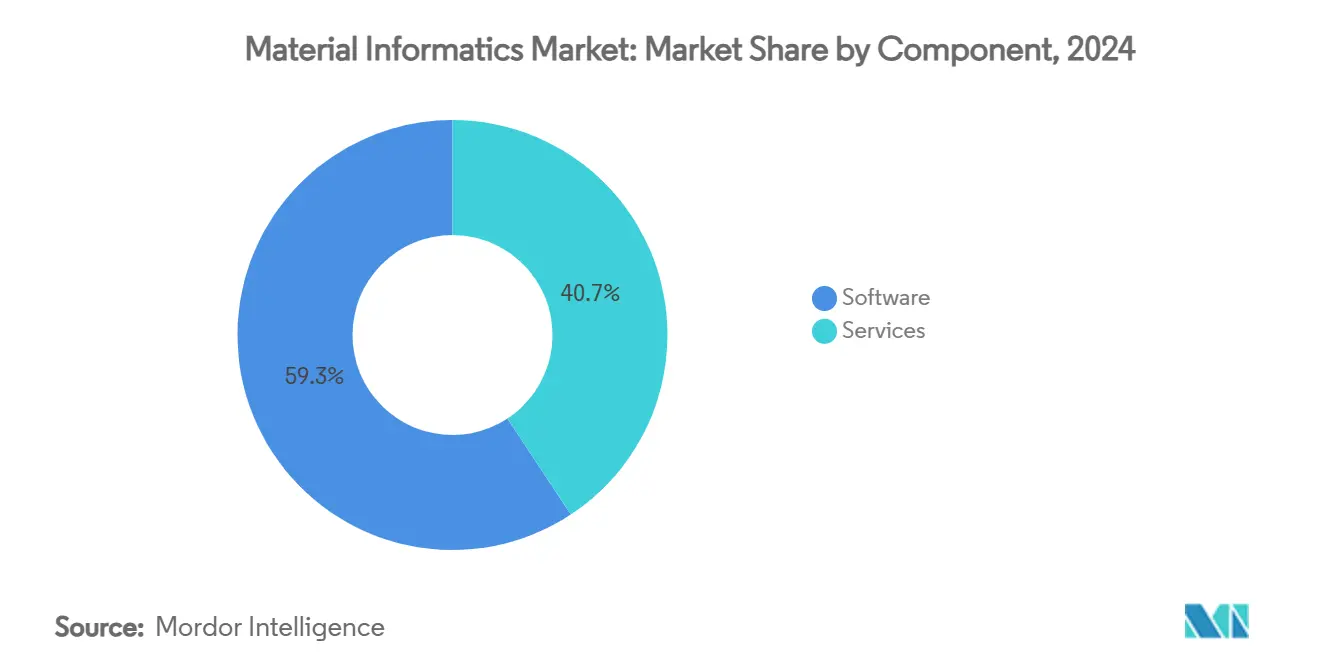

- Por componente, as soluções de software capturaram uma participação de 59,26% do mercado de informática de materiais em 2024.

- Por modo de implantação, o mercado de informática de materiais para modelos em nuvem está projetado para crescer a um CAGR de 26,63% entre 2025 e 2030.

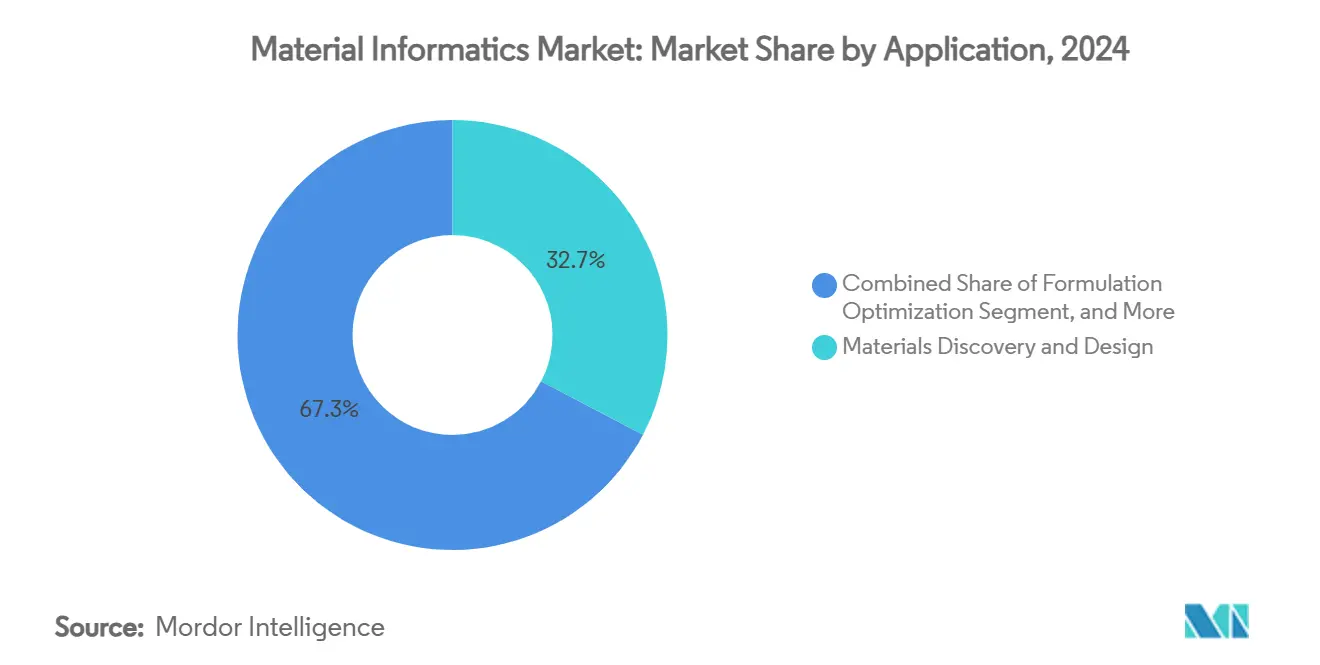

- Por aplicação, a descoberta e o design de materiais capturaram uma participação de 32,67% do mercado de informática de materiais em 2024.

- Por setor de usuário final, o mercado de informática de materiais para aeroespacial e defesa está projetado para crescer a um CAGR de 27,3% entre 2025 e 2030.

- Por geografia, a América do Norte capturou uma participação de 35,80% do mercado de informática de materiais em 2024.

Tendências e Perspectivas do Mercado Global de Informática de Materiais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de custos e tempo de ciclo impulsionada por IA em P&D de materiais | 3.70% | América do Norte, UE, global | Médio prazo (2 a 4 anos) |

| Adoção crescente de gêmeos digitais para Otimização de Formulação | 3.00% | América do Norte, UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de capital de risco em startups de ciência dos materiais pós-2023 | 2.50% | América do Norte como núcleo, expansão para UE e APAC | Curto prazo (≤ 2 anos) |

| Integração com robótica laboratorial e síntese automatizada | 2.00% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Programas de missão nacional para segurança de materiais críticos | 2.70% | América do Norte, UE, China, Índia | Longo prazo (≥ 4 anos) |

| Modelos de fundação generativos desbloqueando a previsão de propriedades | 2.20% | Global, regiões avançadas em IA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de custos e tempo de ciclo impulsionada por IA em P&D de materiais

As plataformas de experimentação autônoma estão reduzindo os ciclos de síntese à caracterização de meses para dias por meio de robótica em malha fechada, algoritmos de aprendizado ativo e links diretos para repositórios de dados. Esses sistemas liberam os cientistas de 80% das tarefas repetitivas de caracterização, permitindo o foco na construção de hipóteses. Empresas que implantam tais plataformas relatam reduções de dez vezes no tempo de lançamento no mercado para novas formulações e desbloqueiam espaços composicionais que seriam economicamente inviáveis sob o método convencional de tentativa e erro. As vantagens competitivas superam os desembolsos de capital iniciais, incentivando uma adoção empresarial mais ampla.

Adoção crescente de gêmeos digitais para Otimização de Formulação

Os gêmeos digitais multiescala simulam relações composição–processo–propriedade, permitindo o ajuste de parâmetros antes dos ensaios físicos. Frameworks como os tetraedros gêmeos de materiais-informação integram as disciplinas de ciência dos materiais e da informação, reduzindo os custos de descoberta. As indústrias regulamentadas valorizam a abordagem para reduzir as iterações de testes, com os primeiros adotantes registrando cortes de 30 a 50% nos gastos com formulação. O impacto generalizado depende de investimentos em HPC e em talentos multidisciplinares.

Aumento do financiamento de capital de risco em startups de ciência dos materiais pós-2023

O apetite dos investidores por plataformas habilitadas por IA equipara a oportunidade à genômica, canalizando capital para modelos generativos, síntese autônoma e bancos de dados especializados. O financiamento reduz o risco de programas ambiciosos e ajuda as startups a atrair os melhores cientistas por meio de incentivos de participação acionária, mas intensifica a concorrência por talentos escassos em dados de materiais.

Integração com robótica laboratorial e síntese automatizada

Os laboratórios autônomos combinam aprendizado por reforço com robôs colaborativos que operam 24 horas por dia, 7 dias por semana, alimentando dados em tempo real em modelos preditivos. As instalações iniciais concentram-se na química em fase de solução; os sistemas emergentes adicionam síntese no estado sólido e caracterização avançada, ampliando a aplicabilidade a pontos quânticos e materiais para baterias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de dados e bancos de dados proprietários em silos | -2.00% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Hesitação relacionada à PI em compartilhar dados experimentais de alto valor | -1.50% | Global, variável por região | Médio prazo (2 a 4 anos) |

| Escassez de cientistas de dados com conhecimento em materiais | -1.70% | Global, grave em APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo inicial para recursos de HPC em nuvem | -1.20% | Global, mais pesado para PMEs e academia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de dados e bancos de dados proprietários em silos

A maioria dos conjuntos de dados experimentais está armazenada em cofres corporativos, limitando a generalizabilidade dos modelos e amplificando o viés. Os repositórios computacionais enfrentam desafios de reprodutibilidade, e os metadados de alta dimensão frequentemente estão ausentes. As técnicas de dados escassos ajudam, mas ainda precisam de validação em relação a experimentos raros.[1]Horton et al., "Promessas e perigos dos bancos de dados computacionais de materiais," Nature Computational Science Os esforços de bancos de dados compartilhados tropeçam em preocupações competitivas, particularmente em materiais quânticos e química sustentável.

Escassez de cientistas de dados com conhecimento em materiais

Os conjuntos de habilidades interdisciplinares que combinam fundamentos de materiais com aprendizado de máquina continuam sendo raros. Pesquisas mostram lacunas nos currículos, deixando os graduados despreparados para tarefas centradas em dados. As empresas recorrem a longos treinamentos internos enquanto oferecem salários premium, atrasando os cronogramas dos projetos e inflando os orçamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Software e Potencial dos Serviços

As plataformas de software representaram a espinha dorsal da adoção com 59,26% da participação do mercado de informática de materiais em 2024. Os fornecedores oferecem hubs nativos em nuvem que conectam dados, recursos, modelos e aplicações em escalas de 10 a 1.000.000 entradas. As licenças recorrentes geram receita estável, e a análise incorporada cultiva bases de usuários fiéis. Os serviços cresceram rapidamente a um CAGR de 25,71% à medida que as empresas buscavam ajuste de modelos personalizados e integração de fluxos de trabalho. Os provedores de consultoria enfatizam suporte regulatório, algoritmos específicos de domínio e interfaces de robótica, formando ofertas integradas que capturam orçamentos maiores dos clientes.

Os fornecedores de software agora pré-configuram o treinamento automatizado de modelos e a otimização em tempo real, incorporando conexões com robótica laboratorial. As empresas de serviços respondem à escassez de habilidades fornecendo cientistas de dados experientes e especialistas em materiais. A abordagem combinada sustenta um ciclo virtuoso. As plataformas reduzem as barreiras de entrada, os serviços aceleram a realização de valor e as taxas de suporte recorrentes aumentam as margens dos fornecedores.

Por Modo de Implantação: A Nuvem Catalisa o Acesso

A infraestrutura em nuvem detinha 65,80% do tamanho do mercado de informática de materiais em 2024, oferecendo HPC com pagamento conforme o uso que democratiza os cálculos em nível quântico. O dimensionamento elástico adapta a carga computacional às necessidades do projeto e elimina aquisições de capital. Os setores sensíveis à segurança ainda preferem soluções locais, mas os provedores respondem com ambientes dedicados e certificações de conformidade. Startups e universidades se beneficiam especialmente, acessando recursos de exaescala para tarefas episódicas.

Os provedores de nuvem adicionam kits de ferramentas específicos de domínio e notebooks colaborativos para reduzir os tempos de configuração. À medida que as cargas de trabalho se intensificam, surgem estratégias híbridas, mantendo dados sensíveis no local enquanto transferem simulações para a nuvem. A flexibilidade do modelo continua a atrair adotantes conscientes dos custos, sustentando uma trajetória de crescimento de dois dígitos até 2030.

Por Aplicação: A Descoberta Lidera, o Design Generativo Acelera

As funções de descoberta e design retiveram 32,67% da participação do mercado de informática de materiais em 2024, atuando como ponto de entrada para triagem computacional e previsão de propriedades. A Otimização de Formulação segue, visando compensações de custo, desempenho e sustentabilidade em indústrias maduras. O design generativo registrou o CAGR mais rápido de 26,25% à medida que os algoritmos de design inverso amadureceram, exemplificados pela tecnologia DELID, que alcançou 88% de precisão na previsão de propriedades ópticas sem cálculos quânticos dispendiosos.

A Otimização de Processos e a identificação de materiais substitutos estendem o valor para a manufatura e a resiliência da cadeia de suprimentos, enquanto a análise de falhas e a manutenção preditiva conquistam nichos iniciais. A diversidade de aplicações incentiva plataformas especializadas que abordam pontos de dor verticais, mas mantêm relevância entre setores.

Por Setor de Usuário Final: Produtos Químicos Dominam, Aeroespacial Ganha Altitude

As empresas de produtos químicos e materiais avançados detinham 29,80% do tamanho do mercado de informática de materiais em 2024, aproveitando ferramentas de IA para explorar vastos espaços composicionais e desenvolver alternativas sustentáveis. A BASF alocou EUR 2,1 bilhões (USD 2,3 bilhões) em P&D em 2024, com prioridades em baterias e química verde. O setor aeroespacial e de defesa registrou um CAGR de 27,3% à medida que a manufatura aditiva e a modelagem multiescala entraram nos fluxos de design convencionais.

Os farmacêuticos utilizam a informática para materiais de entrega de medicamentos; as empresas de energia otimizam as químicas de baterias; os players de eletrônicos buscam semicondutores miniaturizados; as montadoras automotivas perseguem objetivos de redução de peso e emissões. A fertilização cruzada entre setores acelera a inovação, com avanços em um setor frequentemente impulsionando o progresso em outro.

Análise Geográfica

A América do Norte controlava 35,80% da participação do mercado de informática de materiais em 2024. O Departamento de Energia dos EUA destinou USD 75 milhões para uma Instalação de Pesquisa da Cadeia de Suprimentos de Materiais Críticos para fortalecer a resiliência doméstica. O programa CriticalMAAS da DARPA ilustra ainda mais o apoio estatal para avaliações minerais impulsionadas por IA.[2]Agência de Projetos de Pesquisa Avançada de Defesa, "CriticalMAAS," DARPA.MIL O Canadá contribui com expertise em dados de mineração, enquanto o México fornece capacidade de manufatura, tecendo um tecido de inovação continental.

A Ásia-Pacífico está prevista para ser a região de crescimento mais rápido, com um CAGR de 26,45% até 2030. A China trata a inovação em materiais como um pilar de autossuficiência, sustentada por investimentos nacionais em HPC e IA. O Instituto Nacional de Ciência dos Materiais do Japão mapeou recentemente 3.000 novas fases potenciais, sublinhando a profundidade científica regional. A Missão Nacional de Supercomputação da Índia amplia o alcance computacional e fomenta o desenvolvimento de plataformas de código aberto. O efeito de cluster de hubs de manufatura, fornecedores de matérias-primas e centros de pesquisa impulsiona a rápida adoção.[3]Governo da Índia, Departamento de Ciência e Tecnologia, "Relatório Anual 2021-22," DST.GOV.IN

A Europa mantém uma posição sólida, impulsionada por mandatos de sustentabilidade e programas coordenados de P&D. O setor automotivo e aeroespacial alemão implanta a informática para compósitos leves; o Reino Unido canaliza finanças e talentos de pesquisa; a França avança em materiais de luxo e aviação. Regulamentações ambientais rigorosas estimulam a demanda por plataformas capazes de modelar impactos no ciclo de vida no início do design.

Cenário Competitivo

O mercado apresenta fragmentação moderada com tendências de consolidação aceleradas. Os provedores de plataformas horizontais aperfeiçoam capacidades entre materiais, enquanto os especialistas verticais se concentram em domínios como cátodos de bateria ou aditivos poliméricos. As grandes empresas químicas licenciam ou adquirem startups de IA para internalizar capacidades e proteger cadeias de suprimentos. A diferenciação depende da precisão dos modelos, da gestão de dados e da facilidade de uso para não programadores.

Os bancos de dados proprietários continuam sendo ativos de alto valor. Os fornecedores os combinam com aprendizado por reforço e redes neurais de grafos para prever relações estrutura–propriedade à frente dos concorrentes. As alianças estratégicas entre hiperescaladores de nuvem e empresas de automação laboratorial incorporam a informática mais profundamente nos pipelines de P&D. À medida que mais fluxos de trabalho fecham o ciclo da simulação à síntese automatizada, o tempo para geração de valor torna-se uma métrica competitiva fundamental.

O talento continua sendo um fator limitante. As empresas cortejam os escassos cientistas de dados de materiais com pacotes premium ou investem em academias de treinamento. As parcerias com universidades permitem acesso antecipado a graduados e PI colaborativa, enquanto as contribuições de código aberto constroem autoridade de marca e atraem inovação comunitária. A próxima fase provavelmente verá fusões que combinam conjuntos de dados, infraestrutura de robótica e pilhas de IA em suítes de serviço completo.

Líderes do Setor de Informática de Materiais

Citrine Informatics Inc.

Exabyte Inc.

Schrödinger Inc.

ANSYS, Inc.

Kebotix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Instituto Nacional de Ciência dos Materiais divulgou mapas de aprendizado de máquina prevendo 3.000 novas fases a partir de 85.320 combinações, simplificando a descoberta de compostos magnéticos e termoelétricos.

- Julho de 2025: Cientistas coreanos divulgaram que a IA DELID alcançou 88% de precisão na previsão de propriedades ópticas sem cálculos quânticos, dobrando os benchmarks anteriores.

- Março de 2025: A BASF confirmou um desembolso de P&D de EUR 2,1 bilhões (USD 2,3 bilhões) em 2024, com foco em materiais para baterias e produtos sustentáveis.

- Janeiro de 2025: O Departamento de Saúde e Serviços Humanos dos EUA emitiu uma estratégia de IA para implantação responsável na descoberta médica e na prestação de cuidados.

Escopo do Relatório do Mercado Global de Informática de Materiais

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Descoberta e Design de Materiais |

| Otimização de Formulação |

| Otimização de Processos e Ampliação de Escala |

| Identificação de Materiais Substitutos |

| Análise de Falhas e Manutenção Preditiva |

| Produtos Químicos e Materiais Avançados |

| Farmacêuticos e Ciências da Vida |

| Energia e Eletricidade (Baterias, Células de Combustível) |

| Eletrônicos e Semicondutores |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | Descoberta e Design de Materiais | |

| Otimização de Formulação | ||

| Otimização de Processos e Ampliação de Escala | ||

| Identificação de Materiais Substitutos | ||

| Análise de Falhas e Manutenção Preditiva | ||

| Por Setor de Usuário Final | Produtos Químicos e Materiais Avançados | |

| Farmacêuticos e Ciências da Vida | ||

| Energia e Eletricidade (Baterias, Células de Combustível) | ||

| Eletrônicos e Semicondutores | ||

| Automotivo e Transporte | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de informática de materiais e o CAGR previsto?

O tamanho do mercado de informática de materiais é de USD 160,76 milhões em 2025 e está projetado para alcançar USD 389,65 milhões até 2030, refletindo um CAGR de 24,77%.

Qual segmento de componente lidera o mercado de informática de materiais?

As plataformas de software lideram com 59,26% de participação em 2024, enquanto os serviços apresentam o CAGR mais rápido de 25,71% até 2030.

Por que a implantação em nuvem está crescendo na informática de materiais?

Os modelos em nuvem oferecem capacidade de HPC elástica com base em pagamento por uso, reduzindo os custos de capital e permitindo que pequenas empresas executem simulações em nível quântico.

Qual região apresenta o crescimento mais rápido para soluções de informática de materiais?

A Ásia-Pacífico é a mais rápida, avançando a um CAGR de 26,45% até 2030 devido a investimentos governamentais em P&D em larga escala e à demanda de manufatura.

Página atualizada pela última vez em: