Tamanho e Participação do Mercado de Integração de Manuseio de Materiais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Integração de Manuseio de Materiais por Mordor Intelligence

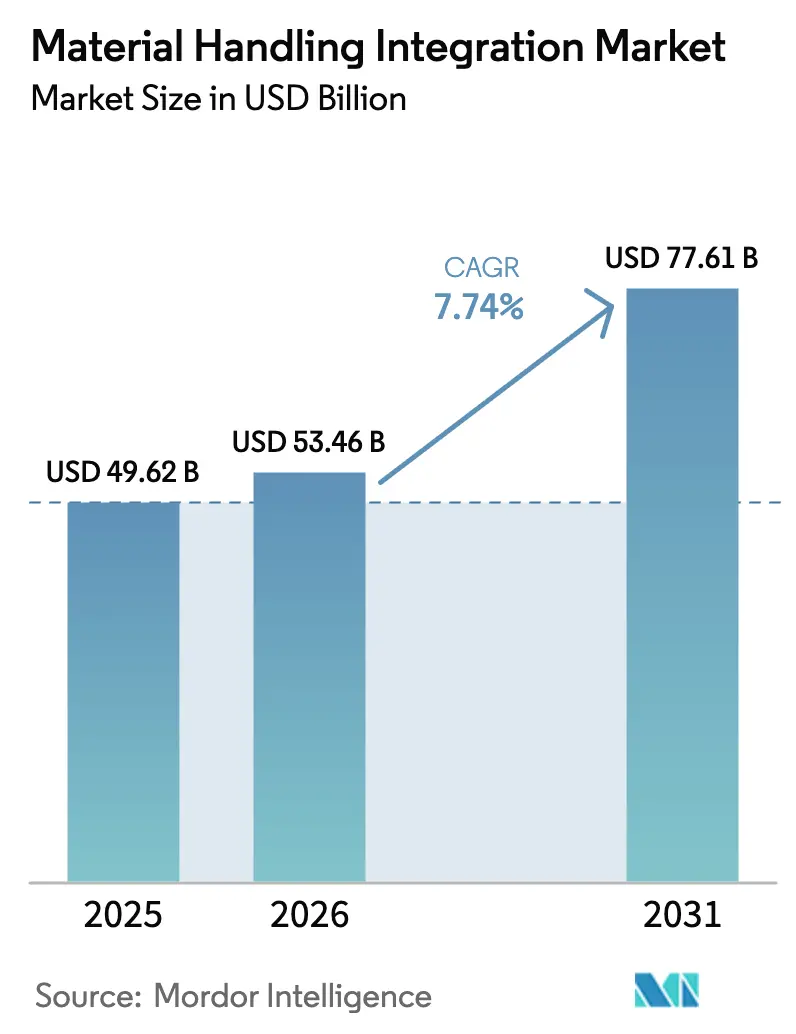

O tamanho do mercado de integração de manuseio de materiais em 2026 é estimado em USD 53,46 bilhões, crescendo a partir do valor de 2025 de USD 49,62 bilhões, com projeções para 2031 mostrando USD 77,61 bilhões, crescendo a um CAGR de 7,74% no período de 2026 a 2031. O impulso da demanda decorre da escassez de mão de obra, que está levando os operadores a projetos centrados em robótica, da convergência constante das pilhas de tecnologia operacional e de informação, e da proliferação de arquiteturas de borda ciberseguras que permitem que ativos legados se comuniquem com plataformas de análise em nuvem. A América do Norte atualmente detém a maior participação de receita, devido à sua consolidada infraestrutura de e-commerce e aos primeiros casos comprovados de gêmeos digitais de armazéns. A Ásia-Pacífico está fechando a lacuna rapidamente, graças ao apoio de políticas industriais e a uma crescente classe média que compra online em volumes cada vez maiores. O hardware retém a maior participação dos gastos atuais, enquanto o software apresenta a taxa de crescimento mais rápida, à medida que a criação de valor se desloca para a orquestração orientada por dados, manutenção preditiva e simulação. No lado dos sistemas, as esteiras transportadoras ainda transportam a maior parte dos pacotes, mas as células robóticas flexíveis estão escalando mais rapidamente à medida que os perfis de atendimento de pedidos se tornam mais variáveis entre as SKUs.

Principais Conclusões do Relatório

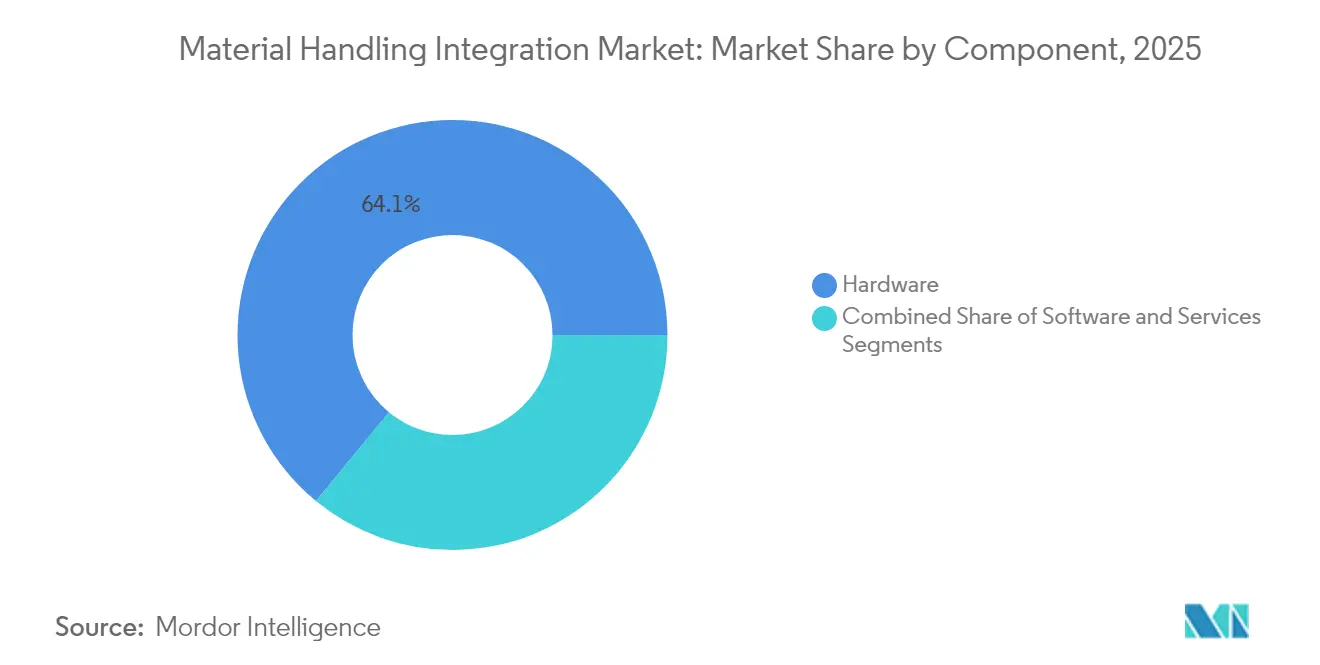

- Por componente, o hardware liderou com uma participação de 64,05% do mercado de integração de manuseio de materiais em 2025, enquanto o software deve avançar a um CAGR de 9,02% até 2031.

- Por tipo de sistema, as esteiras transportadoras responderam por 30,25% da receita de 2025 do mercado de integração de manuseio de materiais, enquanto os sistemas robóticos têm previsão de expansão a um CAGR de 10,55% até 2031.

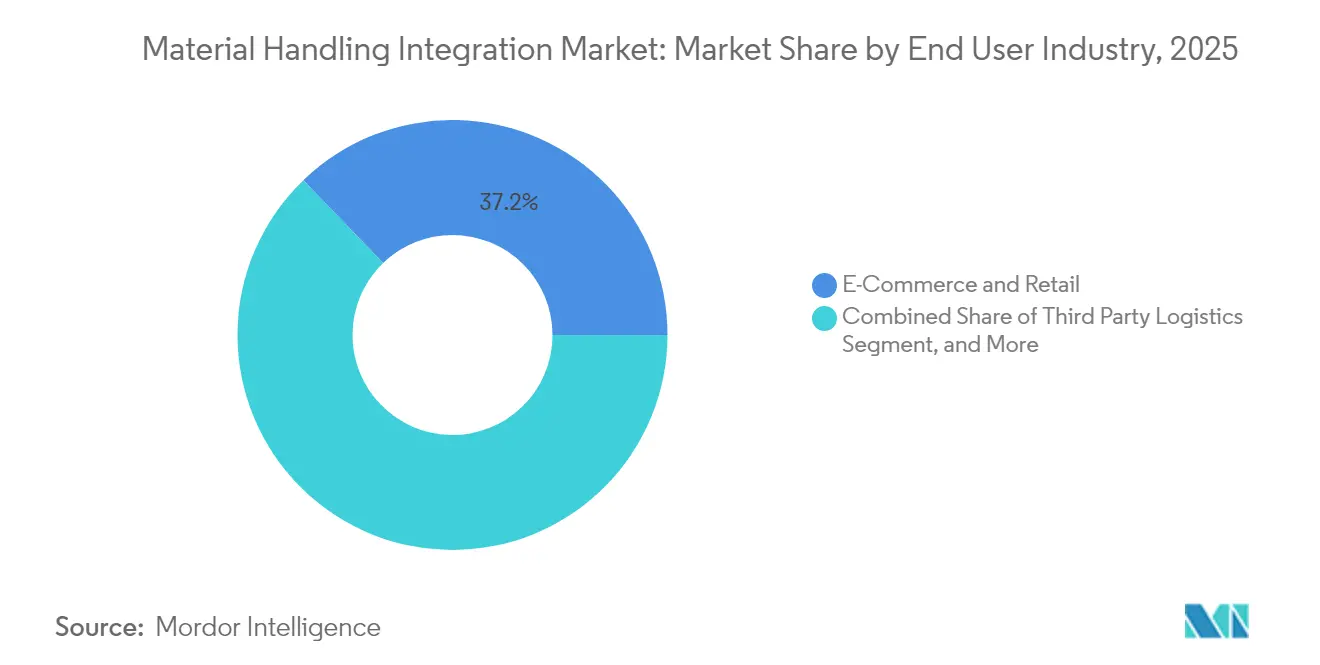

- Por setor do usuário final, o e-commerce e o varejo responderam por 37,20% da receita do mercado de integração de manuseio de materiais em 2025; a logística terceirizada é o segmento de crescimento mais rápido, com um CAGR de 11,05% durante o período de previsão.

- Por tamanho da instalação, as instalações na faixa de 100.000 a 500.000 pés quadrados capturaram 57,35% da demanda de 2025 do mercado de integração de manuseio de materiais, mas os megassítios acima de 500.000 pés quadrados têm projeção de crescimento a um CAGR de 9,12% até 2031.

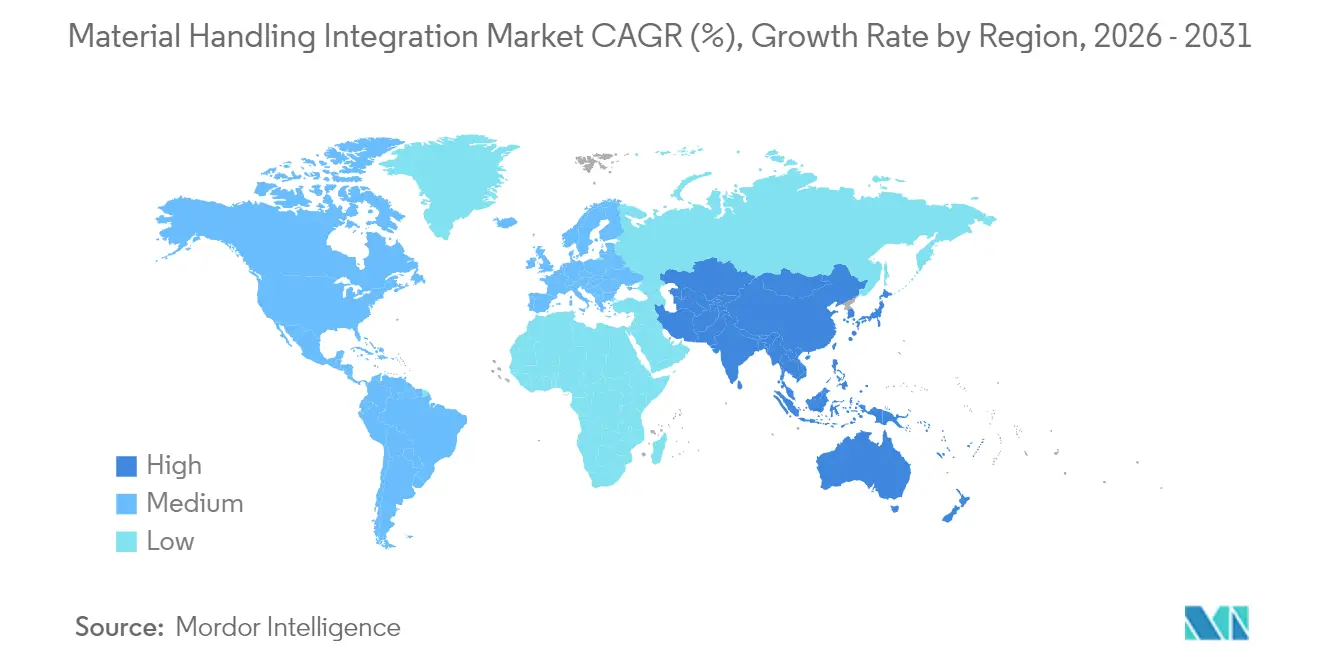

- Por geografia, a América do Norte respondeu por 36,85% da receita de 2025 do mercado de integração de manuseio de materiais, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR de 9,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Integração de Manuseio de Materiais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de gêmeos digitais de armazéns acelerando o retorno sobre o investimento | +1.2% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Convergência de tecnologia operacional e tecnologia da informação impulsionando plataformas de controle integradas | +1.5% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra impulsionando a integração centrada em robótica | +1.8% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade impulsionando sistemas otimizados em energia | +0.9% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gateways de borda ciberseguros facilitando retrofits em instalações existentes | +0.7% | Global, prioridade em regiões de infraestrutura crítica | Médio prazo (2 a 4 anos) |

| Modelos de SaaS de sistema de execução de armazém com pagamento conforme o crescimento | +1.1% | Global, adoção mais rápida em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Gêmeos Digitais de Armazéns Acelerando o Retorno sobre o Investimento

Os primeiros adotantes de gêmeos digitais de armazéns alcançaram ganhos de eficiência de 15 a 25% em 18 meses, equivalentes a economias anuais de custos de quase USD 2,3 milhões para grandes instalações. As réplicas virtuais simulam o fluxo de materiais, permitindo que os operadores testem cenários de integração sob pressão antes de encomendar hardware, uma mudança que está reduzindo as horas de engenharia e eliminando suposições em retrofits de instalações existentes.[1]Deloitte, "Gêmeos Digitais: A Fundação do Metaverso Empresarial," Deloitte.com Os custos de manutenção de estoque diminuíram em até 30% em projetos que integram gêmeos digitais com análise preditiva, e os níveis de precisão de pedidos agora superam 99,5% em sites de referência. Os benefícios escalam acentuadamente em edificações acima de 250.000 pés quadrados, onde os caminhos de materiais se tornam complexos e a simulação oferece retorno desproporcional.

Convergência de Tecnologia Operacional e Tecnologia da Informação Impulsionando Plataformas de Controle Integradas

A demanda por controle unificado aumentou 40% desde 2024, à medida que as instalações correm para conectar controladores lógicos programáveis a sistemas de gerenciamento de armazéns baseados em nuvem.[2]Rockwell Automation, "A Convergência de Tecnologia Operacional e Tecnologia da Informação na Manufatura," Rockwellautomation.com Pipelines de dados contínuos reduzem o tempo de comissionamento em até 50% e permitem que os operadores conduzam a otimização em malha fechada em tempo real. O crescimento da computação de borda está resolvendo os obstáculos de latência, garantindo resposta em milissegundos para a classificação de alta velocidade, ao mesmo tempo em que alimenta a análise empresarial na nuvem.

Escassez de Mão de Obra Impulsionando a Integração Centrada em Robótica

As folhas de pagamento de armazéns cresceram apenas 2,1% em 2024, apesar de um aumento de 12% no volume de e-commerce nos Estados Unidos, o que amplia uma lacuna de talentos que não pode ser fechada apenas por contratações. Os operadores estão, portanto, integrando robôs móveis autônomos, paletizadores colaborativos e classificadores baseados em inteligência artificial em ecossistemas holísticos que triplicam as taxas de separação em comparação com as linhas manuais.[3]Amazon Web Services, "Soluções de Robótica Industrial," aws.amazon.com As empresas de logística terceirizada experimentam o maior ganho porque precisam se adaptar rapidamente a múltiplos catálogos de clientes.

Mandatos de Sustentabilidade Impulsionando Sistemas Otimizados em Energia

Regulamentações ambientais e compromissos climáticos corporativos estão levando os armazéns a adotar sistemas de manuseio de materiais energeticamente eficientes que reduzem as contas de serviços públicos e diminuem as emissões. A União Europeia agora exige que grandes empresas reduzam seu consumo de energia em 11,7% até 2030, de modo que os operadores estão priorizando equipamentos que demonstrem economias claras antes de aprovarem as atualizações. As esteiras transportadoras regenerativas que recuperam energia de frenagem já reduzem o consumo total das instalações em 20 a 30% em centros logísticos em operação. O software de energia inteligente ajusta motores e elevadores em tempo real, permitindo que os edifícios obtenham receita de resposta à demanda quando a rede elétrica está sobrecarregada. As instalações que combinam esses controles com baterias no local podem manter os paletes em movimento durante os períodos de tarifas de pico sem recorrer à concessionária. Em conjunto, essas medidas transformam a conformidade com a sustentabilidade em uma vantagem direta nos custos operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade entre fornecedores | -0.8% | Global, agudo em conjuntos de fornecedores fragmentados | Médio prazo (2 a 4 anos) |

| Alto investimento inicial de capital para instalações existentes | -1.2% | Global, desafiador em mercados maduros | Curto prazo (≤ 2 anos) |

| Padronização limitada entre códigos de segurança regionais | -0.5% | Global, varia por jurisdição | Longo prazo (≥ 4 anos) |

| Escassez de talentos qualificados em integração | -0.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre Fornecedores

Os projetos de manuseio de materiais frequentemente estagnam quando equipamentos de diferentes marcas não conseguem trocar dados de forma confiável, estendendo os cronogramas de integração muito além dos planos iniciais. Uma pesquisa recente da Associação da Indústria de Manuseio de Materiais constatou que 67% dos armazéns sofreram atrasos de projetos superiores a seis meses devido ao uso de protocolos incompatíveis entre softwares de controle e dispositivos de campo. As instalações que preferem hardware de melhor desempenho por categoria sentem essa dor de forma mais aguda, pois os padrões proprietários bloqueiam a coordenação em tempo real entre os sistemas. Os integradores precisam então escrever middleware personalizado ou instalar tradutores de protocolo, ambos os quais adicionam custos e aumentam o risco de manutenção a longo prazo. Grupos de trabalho do setor, como o Consórcio Industrial da Internet, estão promovendo estruturas comuns; no entanto, a adoção permanece desigual e é mais lenta em instalações existentes que ainda utilizam controladores legados. Até que padrões universais sejam estabelecidos, cada implantação com múltiplos fornecedores exigirá um orçamento adicional para pontes de software e testes.

Alto Investimento Inicial de Capital para Instalações Existentes

A modernização de um armazém existente com automação avançada sobrecarrega os orçamentos de capital muito mais do que a construção de uma nova instalação do zero. O reforço de mezaninos, a relocação de instalações elétricas e a reengenharia de esteiras transportadoras legadas inflam os custos do projeto e estendem os períodos de retorno muito além do nível de conforto de muitos operadores de médio porte. Opções de financiamento estão disponíveis, mas os credores frequentemente exigem modelos detalhados de retorno sobre o investimento que empresas menores têm dificuldade em preparar, o que pode atrasar as aprovações e interromper o momentum de implementação. Modelos de assinatura, como robótica como serviço, prometem transferir parte dos gastos de despesas de capital para despesas operacionais; no entanto, podem incluir cláusulas de utilização e taxas vitalícias mais altas que compensam as economias de curto prazo. Como resultado, muitos proprietários de instalações existentes ainda adiam grandes atualizações até que os ativos existentes cheguem ao fim de sua vida útil ou a pressão competitiva se torne impossível de ignorar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração do Software Remodela a Dominância do Hardware

O hardware reteve 64,05% da receita de 2025, sublinhando seu papel central no manuseio de caixas e paletes. O software, no entanto, registra a ascensão mais rápida com um CAGR de 9,02%, uma trajetória que ressalta como a análise de dados, o roteamento por inteligência artificial e a manutenção preditiva agora definem o ritmo da criação de valor. O tamanho do mercado de integração de manuseio de materiais atribuído ao software cresceu mais rapidamente do que qualquer outra categoria de gastos em 2026, um sinal de que os tomadores de decisão veem o código como a alavanca para extrair mais produtividade das esteiras transportadoras e robôs existentes.

As plataformas de execução de armazéns que reconfiguram as prioridades de tarefas em tempo real estão ganhando preferência, especialmente em centros de e-commerce onde os perfis de pedidos variam drasticamente a cada hora. A Microsoft relata um salto de 150% nas instalações que ancoram suas integrações no Azure IoT, sinalizando uma mudança em direção à orquestração em nuvem e à lógica de decisão de borda. A receita de serviços está crescendo em paralelo porque os operadores precisam de parceiros de ciclo de vida que possam integrar, suportar e ajustar continuamente essas pilhas de software.

Por Tipo de Sistema: A Robótica Perturba a Supremacia das Esteiras Transportadoras

As esteiras transportadoras ainda responderam por 30,25% dos gastos globais em 2025, dado seu custo imbatível por caixa em linhas previsíveis e de alto volume. No entanto, as células robóticas, as unidades móveis e os braços articulados estão se expandindo a um CAGR de 10,55% até 2031, ocupando rapidamente o espaço antes reservado para a mecanização fixa. A participação do mercado de integração de manuseio de materiais vinculada a sistemas robóticos está se expandindo à medida que mais instalações migram de circuitos monolíticos para frotas ágeis que redirecionam instantaneamente quando as prioridades dos pedidos mudam.

As taxas de adoção são especialmente altas na paletização e despaletização, onde as unidades colaborativas podem manusear camadas de SKUs mistos com segurança ao lado de separadores humanos. A Boston Dynamics experimentou um aumento de 300% nas instalações em armazéns no último ano, com os compradores citando a implantação rápida e os menores requisitos de adaptação como fatores-chave. A classificação, os sistemas automatizados de armazenamento e recuperação e as tecnologias de shuttle continuam a conquistar espaço onde a densidade de armazenamento e a velocidade têm precedência sobre a flexibilidade.

Por Setor do Usuário Final: A Logística Terceirizada Impulsiona a Transformação

O e-commerce e o varejo geraram 37,20% da receita de 2025, refletindo as expectativas dos consumidores por entregas em dois dias ou até no mesmo dia. As empresas de logística terceirizada, no entanto, estão avançando rapidamente com um CAGR de 11,05% até 2031, pois as marcas estão cada vez mais terceirizando o atendimento de pedidos para especialistas. O tamanho do mercado de integração de manuseio de materiais registrado pelas empresas de logística terceirizada está escalando rapidamente à medida que essas empresas buscam contratos multilocatários que exigem tanto alavancagem de custos quanto agilidade de SKUs.

Os setores de alimentos e bebidas, automotivo e farmacêutico mantêm adoção constante, embora com camadas de conformidade especializadas. A DHL sozinha destinou USD 1,2 bilhão para nova automação em 2024. A logística farmacêutica introduz requisitos de serialização, monitoramento de temperatura e trilha de auditoria que ampliam o papel do software em qualquer projeto de integração.

Por Tamanho da Instalação: Megainstalações Impulsionam Economias de Escala

As instalações entre 100.000 e 500.000 pés quadrados garantiram 57,35% das implantações de 2025, o ponto ideal onde os retornos da automação atendem à disciplina de capital. O tamanho do mercado de integração de manuseio de materiais para megainstalações que excedem 500.000 pés quadrados está, no entanto, se expandindo a um CAGR de 9,12%, à medida que as organizações concentram o estoque regional em centros de alto volume.

O novo centro de atendimento médio da Amazon agora abrange 1,2 milhão de pés quadrados, completo com robótica de ponta a ponta desde o início das operações. Instalações maiores prometem capacidade de separação incomparável, mas a integração se torna mais complexa à medida que o número de sistemas e o tráfego de dados aumentam. Para superar essa lacuna, os fornecedores estão lançando kits modulares e frotas móveis que escalam zona por zona dentro dessas enormes edificações.

Análise Geográfica

A América do Norte respondeu por 36,85% da receita global em 2025, impulsionada por uma rede de encomendas madura, pelos primeiros pilotos de gêmeos digitais e pelos altos custos de mão de obra que favorecem a adoção de robótica. O crescimento é constante, mas está desacelerando, pois muitos varejistas de primeira linha concluíram seus primeiros ciclos de automação, deslocando o foco para complementos de otimização e retrofits em instalações existentes.

A Ásia-Pacífico é a clara zona de aceleração, crescendo a um CAGR de 9,88% até 2031. Incentivos governamentais e políticas industriais, incluindo o compromisso de USD 1,4 trilhão da China em infraestrutura digital, estão alimentando uma onda de fábricas inteligentes em campo aberto que integram esteiras transportadoras, sistemas automatizados de armazenamento e recuperação e robôs autônomos desde o início. A penetração do e-commerce da Índia ao Sudeste Asiático também está aumentando o argumento para nós de microatendimento que exigem automação densa, mas flexível.

A Europa mantém um crescimento sólido de dígito médio único, ancorado por diretivas de sustentabilidade que obrigam edifícios com balanço energético positivo. A participação do mercado de integração de manuseio de materiais detida por sistemas regenerativos e controladores de energia inteligentes é, portanto, maior na região do que em qualquer outra geografia. O Oriente Médio e a África, bem como a América do Sul, mostram bolsões emergentes de demanda ligados a grandes zonas de livre comércio e expansões portuárias, embora a volatilidade cambial e a escassez de talentos técnicos moderem a velocidade de implantação.

Cenário Competitivo

O campo de atuação é moderadamente fragmentado. Grandes players como Daifuku, KION Group e Honeywell defendem sua participação com portfólios amplos e frotas de serviço globais. Integradores nativos de software e startups de robótica estão, no entanto, vencendo licitações onde os clientes desejam inteligência plug-and-play integrada a esteiras transportadoras mais antigas. A atividade de fusões e aquisições é intensa, pois os incumbentes compram empresas de nicho de robótica ou simulação para preencher lacunas de capacidade.

A aquisição de EUR 800 milhões da Element Logic pelo KION Group em outubro de 2024 exemplifica a corrida para controlar plataformas automatizadas de microatendimento que se encaixam em espaços urbanos. Os depósitos de patentes para estruturas de computação de borda pela Siemens aumentaram 45% em 2024, sublinhando o desafio de proteger a propriedade intelectual que sustenta as integrações ciberseguras.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Base de Dados de Pesquisa de Patentes," uspto.gov Os fornecedores também estão migrando para preços por assinatura, espelhando a tendência de robótica como serviço que alivia o investimento de capital dos clientes e garante receita plurianual para os fornecedores.

As restrições de capacidade em talentos qualificados de integração adicionam outra camada de complexidade. Os projetos podem estagnar por trimestres enquanto os clientes aguardam equipes certificadas que possam integrar o código legado de controladores lógicos programáveis com interfaces de programação de aplicações em nuvem. As empresas que oferecem pilhas prontas para uso e ciberseguras estão, portanto, ganhando poder de precificação premium mesmo em meio à intensa concorrência.

Líderes do Setor de Integração de Manuseio de Materiais

Daifuku Co., Ltd.

KION Group AG

Honeywell International Inc. (Honeywell Intelligrated)

Swisslog Holding AG

Vanderlande Industries B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Vanderlande Industries anunciou um contrato de USD 300 milhões para automatizar a nova rede de atendimento de pedidos do Walmart em 15 centros de distribuição na América do Norte, com sistemas robóticos integrados e tecnologia de classificação baseada em inteligência artificial. O projeto plurianual incorporará robôs móveis autônomos de próxima geração capazes de manusear 200.000 itens por dia por instalação, com conclusão prevista para 2027.

- Setembro de 2025: O KION Group concluiu sua aquisição de USD 450 milhões da Locus Robotics, expandindo significativamente seu portfólio de robôs móveis autônomos e capacidades de software. A aquisição fornece ao KION Group tecnologia comprovada de robótica de armazém implantada em mais de 350 instalações globalmente, fortalecendo sua posição no segmento de robótica colaborativa em rápido crescimento.

- Agosto de 2025: A Honeywell Intelligrated garantiu um contrato de USD 180 milhões para implementar automação abrangente de manuseio de materiais no novo centro de atendimento de robótica da Amazon em Ohio. A instalação contará com sistemas avançados de gerenciamento de estoque baseados em inteligência artificial e braços robóticos colaborativos projetados para trabalhar ao lado de associados humanos nas operações de separação.

- Julho de 2025: A Daifuku anunciou a abertura de sua instalação de manufatura avançada de USD 120 milhões no México, projetada para atender ao crescente mercado latino-americano de soluções de integração de manuseio de materiais. A instalação produzirá sistemas de esteiras transportadoras, equipamentos de classificação e soluções de armazenamento automatizado especificamente configurados para os requisitos dos clientes regionais.

- Junho de 2025: A Swisslog Holding concluiu uma parceria estratégica com a NVIDIA para desenvolver plataformas de gerenciamento de armazéns aceleradas por inteligência artificial, combinando a expertise em manuseio de materiais da Swisslog com as capacidades de computação de borda da NVIDIA. A colaboração se concentrará em algoritmos de otimização em tempo real que podem reduzir o consumo de energia em até 40% em instalações automatizadas.

- Maio de 2025: A SSI Schäfer investiu USD 85 milhões na expansão de suas operações na América do Norte, estabelecendo novos centros de integração no Texas e na Geórgia para atender à crescente demanda por sistemas automatizados de armazenamento e recuperação. A expansão inclui instalações de pesquisa dedicadas ao desenvolvimento de soluções de manuseio de materiais ciberseguras para aplicações de infraestrutura crítica.

Escopo do Relatório Global do Mercado de Integração de Manuseio de Materiais

| Hardware |

| Software |

| Serviços |

| Sistemas de Esteiras Transportadoras |

| Sistemas Automatizados de Armazenamento e Recuperação |

| Sistemas de Classificação |

| Sistemas Robóticos |

| Sistemas de Paletização e Despaletização |

| Outros Tipos de Sistemas |

| E-Commerce e Varejo |

| Alimentos e Bebidas |

| Automotivo |

| Farmacêuticos |

| Logística Terceirizada |

| Outros Setores do Usuário Final |

| Instalações Pequenas e Médias (menos de 100 mil pés quadrados) |

| Instalações Grandes (100 mil a 500 mil pés quadrados) |

| Megainstalações (mais de 500 mil pés quadrados) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Sistema | Sistemas de Esteiras Transportadoras | |

| Sistemas Automatizados de Armazenamento e Recuperação | ||

| Sistemas de Classificação | ||

| Sistemas Robóticos | ||

| Sistemas de Paletização e Despaletização | ||

| Outros Tipos de Sistemas | ||

| Por Setor do Usuário Final | E-Commerce e Varejo | |

| Alimentos e Bebidas | ||

| Automotivo | ||

| Farmacêuticos | ||

| Logística Terceirizada | ||

| Outros Setores do Usuário Final | ||

| Por Tamanho da Instalação | Instalações Pequenas e Médias (menos de 100 mil pés quadrados) | |

| Instalações Grandes (100 mil a 500 mil pés quadrados) | ||

| Megainstalações (mais de 500 mil pés quadrados) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de integração de manuseio de materiais em 2026?

Atingiu USD 53,46 bilhões em 2026, com uma previsão de CAGR de 7,74% para impulsionar o valor a USD 77,61 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 9,88% até 2031 devido à rápida industrialização e aos incentivos governamentais.

Qual tipo de sistema está crescendo mais rapidamente?

Os sistemas robóticos apresentam o maior crescimento a um CAGR de 10,55%, à medida que as empresas migram de esteiras transportadoras fixas para automação flexível.

Por que a demanda por software está acelerando?

A orquestração orientada por dados, a manutenção preditiva e a análise em nuvem tornam o software o componente de crescimento mais rápido, a um CAGR de 9,02%.

Qual é a principal barreira para uma adoção mais rápida?

O alto investimento inicial de capital em instalações existentes eleva os períodos de retorno para até sete anos, desencorajando alguns operadores do mercado intermediário.

Página atualizada pela última vez em: