Tamanho e Participação do Mercado de Náutica de Recreio na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

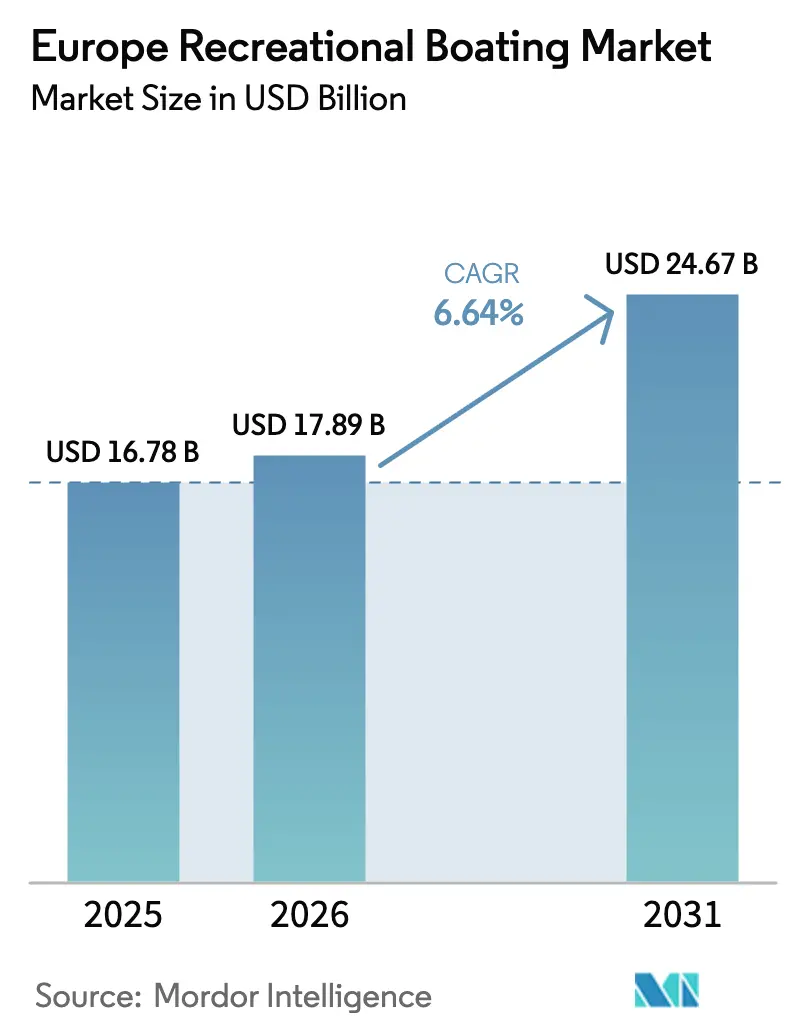

| Tamanho do mercado no ano base (2025) | 16.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Náutica de Recreio na Europa por Mordor Intelligence

O tamanho do Mercado de Náutica de Recreio na Europa foi avaliado em USD 16,78 bilhões em 2025 e estima-se que cresça de USD 17,89 bilhões em 2026 para atingir USD 24,67 bilhões até 2031, a um CAGR de 6,64% durante o período de previsão (2026-2031). O mercado de náutica de recreio na Europa continua a crescer apesar dos persistentes gargalos na cadeia de abastecimento e de regulamentações de emissões mais rigorosas. Plataformas digitais de partilha de embarcações, um aumento acentuado na adoção de propulsão elétrica e um fluxo de migrantes de elevado património líquido que se deslocam para centros tecnológicos mediterrânicos estão a remodelar a procura e a incentivar modelos de negócio baseados no acesso.

Principais Conclusões do Relatório

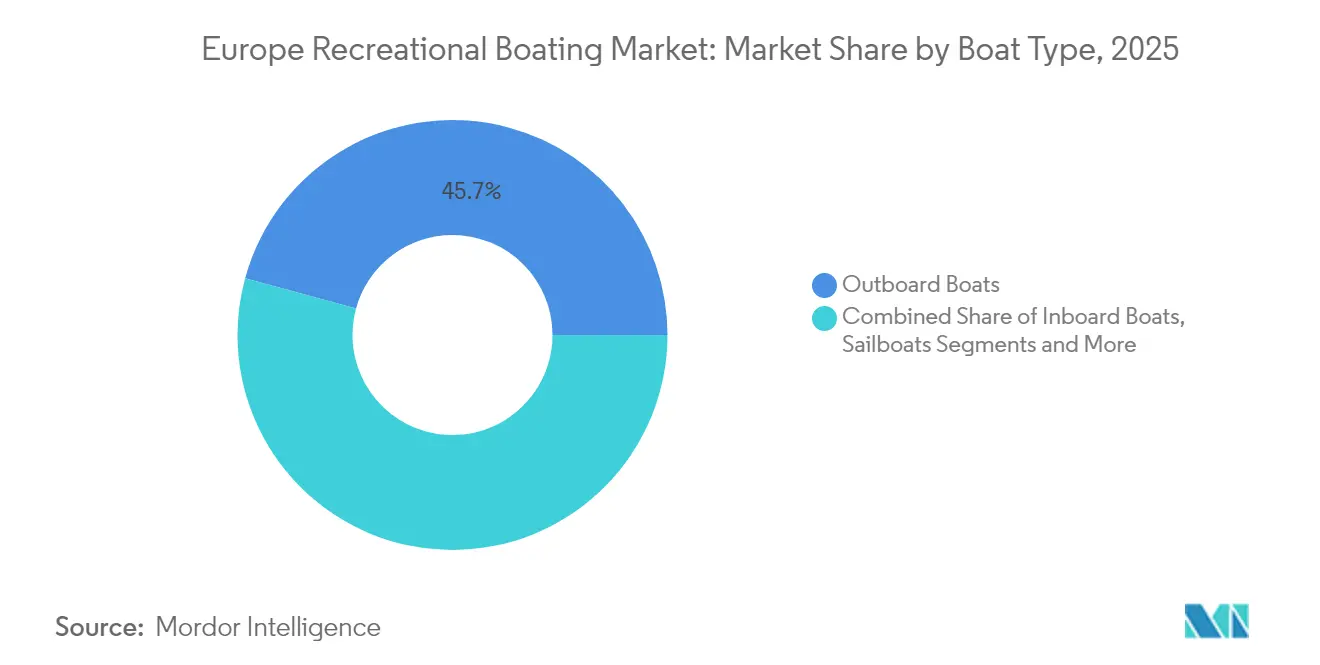

- Por tipo de embarcação, as embarcações com motor de popa externo lideraram com 45,74% da participação no mercado de náutica de recreio na Europa em 2025, enquanto as embarcações com motor de popa interno têm previsão de expansão a um CAGR de 6,75% até 2031.

- Por comprimento, o segmento de 30 a 60 pés representou 45,88% do tamanho do mercado de náutica de recreio na Europa em 2025; as embarcações com menos de 30 pés estão a avançar a um CAGR de 6,69% até 2031.

- Por sistema de propulsão, os motores de combustão interna dominaram com uma participação de 86,62% no mercado de náutica de recreio na Europa em 2025, enquanto os sistemas elétricos têm projeção de registar um CAGR de 7,05% no período 2026-2031.

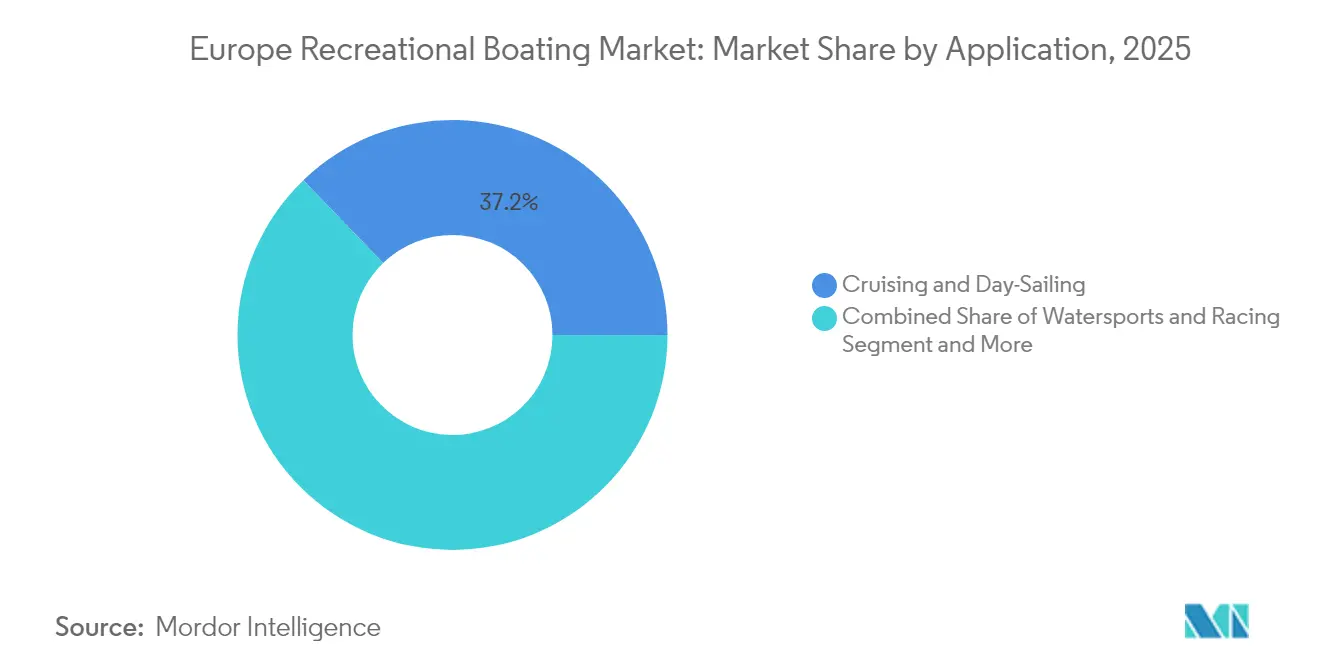

- Por aplicação, o cruzeiro e a navegação diurna detiveram uma participação de receita de 37,20% em 2025; os serviços de fretamento e aluguer apresentam o crescimento mais rápido, com um CAGR de 6,78% até 2031.

- Por canal de distribuição, os revendedores e corretores comandaram uma participação de receita de 60,74% em 2025, mas os serviços de aluguer e subscrição estão a crescer a um CAGR de 6,98%.

- Por país, a Itália capturou uma participação de receita de 18,96% em 2025; a Suécia está posicionada para o maior crescimento, com um CAGR de 7,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Náutica de Recreio na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Participação no Turismo de Aventura e Desportos Aquáticos | +1.2% | Europa Central e do Norte, países nórdicos | Médio prazo (2 a 4 anos) |

| Aumento dos Modelos de Propriedade Fracionada Baseados em Fretamento | +0.9% | Núcleo mediterrânico, em expansão para a Europa do Norte | Curto prazo (≤ 2 anos) |

| Expansão da Rede de Vias Navegáveis Interiores | +0.8% | Alemanha, Países Baixos, França, Polónia | Longo prazo (≥ 4 anos) |

| Impulso dos Fabricantes para Motores de Popa Elétricos de Baixo Ruído | +0.7% | Países nórdicos, em expansão para a Europa Central | Médio prazo (2 a 4 anos) |

| Plataformas Digitais de Partilha de Embarcações | +0.6% | Global, com concentração nos mercados mediterrânicos e nórdicos | Curto prazo (≤ 2 anos) |

| Migração de Indivíduos de Elevado Património Líquido para Centros Tecnológicos Mediterrânicos | +0.5% | Mediterrâneo, particularmente Itália, Espanha, França | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Participação no Turismo de Aventura e Desportos Aquáticos na Europa Central e do Norte

O turismo de desportos aquáticos europeu está preparado para crescer a um CAGR robusto, direcionando nova procura para embarcações adequadas a grupos na classe de 30 a 60 pés. A recuperação do PIB nórdico, liderada pelo esperado regresso ao crescimento da Suécia em 2026, impulsiona os gastos discricionários, enquanto os investimentos em vias navegáveis interiores apoiados pela UE alargam o acesso à náutica para além dos pontos quentes costeiros. O mercado de náutica de recreio na Europa está, portanto, a captar uma nova coorte de consumidores que preferem itinerários ativos às tradicionais férias de praia. Os operadores que atendem ao turismo de aventura estão a aumentar as renovações de frota, estimulando ainda mais as vendas de cruzeiros de médio porte e embarcações de desportos aquáticos orientadas para o desempenho.[1]"Relatório de Política Monetária 2024," Sveriges Riksbank, riksbank.se

Aumento dos Modelos de Propriedade Fracionada Baseados em Fretamento a Impulsionar Novos Proprietários de Embarcações

A GetMyBoat processou USD 75 milhões em reservas em 150.000 anúncios, ilustrando como o acesso entre pares reduz as barreiras de entrada para novos navegadores.[2]"Ficha de Informação da Empresa," GetMyBoat Inc., getmyboat.com O lançamento do Wiziboat pelo Groupe Beneteau e a sua aquisição do Your Boat Club validam o apetite dos fabricantes por modelos de receita recorrente. As taxas de marina entre EUR 1.990 e EUR 9.879 por ano para embarcações de 10 a 12 metros reforçam a lógica económica da partilha, enquanto o crescimento do canal de aluguer a um CAGR de 7,11% sublinha uma mudança estrutural em direção ao acesso em detrimento da propriedade. Estas dinâmicas aumentam as taxas de utilização de embarcações privadas inativas, alargando diretamente o mercado de náutica de recreio na Europa endereçável.

Expansão da Rede de Vias Navegáveis Interiores e Modernização de Marinas Financiadas pela UE

Os fundos de coesão da UE estão a modernizar cais, a eletrificar atracadouros e a aprofundar canais interiores. O Plano Federal de Infraestruturas de Transportes da Alemanha reserva EUR 5,4 bilhões para a melhoria das vias navegáveis, impulsionando o tráfego de embarcações no Elba e no Oder. Os conceitos de marina inteligente que integram energia renovável e sistemas automatizados de gestão de resíduos estão alinhados com as diretivas de sustentabilidade da UE, tornando as embarcações mais pequenas com menos de 30 pés cada vez mais atrativas para excursões em vias navegáveis interiores. A melhoria do acesso está a aumentar as receitas das concessionárias regionais e a estimular os prestadores de serviços auxiliares no mercado de náutica de recreio na Europa.

Impulso dos Fabricantes para Motores de Popa Elétricos de Baixo Ruído em Alinhamento com as Políticas de Zero Emissões dos Lagos Escandinavos

A ePropulsion expediu cerca de 10.000 motores de popa elétricos até meados de 2024, com mais de 50% da sua receita proveniente da Europa. As políticas de zero emissões nos lagos escandinavos, aliadas aos preços dos combustíveis na Suécia de USD 1,55 por litro, aceleram a migração dos consumidores para sistemas de propulsão elétrica. O Riva El-Iseo da Ferretti e as opções elétricas do Oceanis 37.1 do Groupe Beneteau confirmam um segmento premium disposto a pagar por cruzeiros silenciosos e ecológicos. A propulsão elétrica incorpora tanto a conformidade regulatória como o apelo ao estilo de vida no mercado de náutica de recreio na Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Emissões e Ruído | -1.1% | Em toda a UE, afetando particularmente os fabricantes de menor dimensão | Curto prazo (≤ 2 anos) |

| Aumento dos Prémios de Seguro | -0.8% | Regiões costeiras mediterrânicas e do norte da Europa | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada | -0.6% | Itália e Polónia, com efeitos de contágio em toda a cadeia de abastecimento da UE | Médio prazo (2 a 4 anos) |

| Escassez de Atracadouros e Aumento das Taxas de Amarração | -0.4% | Mercados centrais mediterrânicos, particularmente França, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissões e Ruído da Fase V a Inflar os Custos de Conformidade

O Regulamento FuelEU Marítimo impõe uma redução de 2% na intensidade de gases com efeito de estufa em 2025, aumentando para 80% até 2050, forçando uma rápida inovação nos sistemas de propulsão a custos significativos. A inclusão do transporte marítimo no Sistema de Comércio de Licenças de Emissão da UE transfere as despesas com licenças para os fretadores através das cláusulas BIMCO, apertando as margens dos operadores de frota. Os estaleiros de menor dimensão têm dificuldade em financiar a investigação e desenvolvimento, desencadeando uma consolidação acelerada no mercado de náutica de recreio na Europa.

Aumento dos Prémios de Seguro Após Eventos de Sinistros Provocados pelo Clima

As inundações de setembro de 2024 na Europa Central produziram perdas de EUR 1,6 a 2,1 bilhões, e as indemnizações por condições meteorológicas no Reino Unido fizeram subir os prémios em cerca de dois quintos durante 2023. As seguradoras marítimas repercutem os custos mais elevados de resseguro e litígios nos proprietários de embarcações, especialmente nas marinas mediterrânicas propensas a tempestades. As elevadas coberturas ameaçam as compras discricionárias e podem atrasar os fretamentos, abrandando o crescimento a curto prazo no mercado de náutica de recreio na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Embarcações de Maior Porte com Motor de Popa Interno Definem o Ritmo da Premiumização

A procura atual inclina-se para embarcações com motor de popa externo versáteis que capturaram 45,74% da receita em 2025, mas as embarcações com motor de popa interno estão a crescer mais rapidamente, a um CAGR de 6,75%, à medida que os compradores abastados procuram desempenho, espaço e funcionalidades de luxo integradas. Esta mudança alarga o mercado de náutica de recreio na Europa porque os pontos de preço premium elevam o valor global do setor. Em 2025, prevê-se que a parcela de embarcações com motor de popa interno no tamanho do mercado de náutica de recreio na Europa cresça exponencialmente, com construtores italianos como a Ferretti e a Sanlorenzo a introduzir propulsão híbrida para atrair entusiastas de iates conscientes do ambiente. As embarcações pessoais compactas mantêm um nicho nas casas de verão nórdicas, enquanto os RIBs abastecem as frotas de fretamento de nível de entrada que canalizam novos utilizadores para percursos de propriedade.

Os fabricantes estão a integrar navegação digital, estabilização avançada e segurança habilitada por IA nos modelos com motor de popa interno, aumentando o apelo entre os migrantes com conhecimentos tecnológicos para os centros de inovação mediterrânicos. Os fortes rendimentos de fretamento também convencem os investidores a alocar capital para embarcações de maior porte, sustentando ainda mais o mercado de náutica de recreio na Europa. Os fabricantes que escalam sistemas de propulsão híbrida em gamas de médio porte têm probabilidade de ganhar quota à medida que a pressão regulatória se intensifica.

Por Comprimento: Embarcações com Menos de 30 Pés Impulsionam o Volume, Embarcações de Médio Porte Preservam o Valor

A classe de 30 a 60 pés mantém uma dominância de 45,88% porque equilibra conforto com versatilidade nas marinas ao longo da variada costa europeia. No entanto, as embarcações com menos de 30 pés irão superar todos os outros comprimentos a um CAGR de 6,69%. Os elevados custos de propriedade motivam os residentes urbanos a alugar embarcações mais pequenas para viagens de fim de semana, aumentando a rotatividade nas plataformas de partilha. As melhorias nas vias navegáveis interiores financiadas pela UE estimulam ainda mais as compras de modelos transportáveis em reboque, reforçando a extremidade inferior do espetro de preços.

As embarcações de médio porte ainda capturam atualizações discricionárias como cruzeiros familiares, particularmente em França e Espanha, onde prevalecem os itinerários costeiros de vários dias. A economia da conversão elétrica favorece as unidades com menos de 30 pés porque o menor deslocamento aumenta a autonomia das baterias, atraindo financiamento de várias fontes. Por outro lado, os super-iates com mais de 60 pés permanecem um nicho de luxo, acrescentando valor em vez de volume ao mercado de náutica de recreio na Europa.

Por Sistema de Propulsão: A Propulsão Elétrica Ganha Impulso

Os motores de combustão interna continuam a ser a base, mas a sua quota de 86,62% erode gradualmente. Os sistemas elétricos e híbridos atingem um CAGR de 7,05% à medida que as políticas climáticas da UE produzem efeitos. A queda dos preços das baterias, a melhoria da infraestrutura de carregamento rápido e os lagos nórdicos sensíveis ao ruído reforçam a adoção. Os sistemas de propulsão híbrida servem como soluções de transição para viagens de longo alcance, com fabricantes como a Scania a lançar sistemas de propulsão modulares. O hidrogénio permanece em fase exploratória, mas os projetos-piloto nos Países Baixos sugerem potencial a longo prazo quando o fornecimento de hidrogénio verde escalar.

Os fabricantes capazes de plataformar motores elétricos em categorias de comprimento irão capturar valor desproporcionado. Os programas de financiamento que combinam o arrendamento de baterias com receitas de fretamento reduzem ainda mais o risco da propriedade, alargando o apelo das embarcações elétricas e reforçando a trajetória de crescimento do mercado de náutica de recreio na Europa.

Por Aplicação: A Expansão do Fretamento Altera os Padrões de Utilização

O cruzeiro e a navegação diurna detiveram 37,20% da receita em 2025, refletindo os hábitos de lazer de longa data da Europa. No entanto, as atividades de fretamento e aluguer definirão o ritmo a um CAGR de 6,78%, aproveitando as plataformas digitais para otimizar a utilização da frota. As aplicações de desportos aquáticos beneficiam das subvenções de turismo de aventura da UE que subsidiam as atualizações de equipamentos dos operadores, enquanto a pesca mantém uma procura estável em meio a quotas regulatórias.

O crescimento do fretamento incentiva frotas de embarcações elétricas padronizadas com menos de 30 pés em marinas urbanas, o que reforça o argumento económico para a eletrificação da infraestrutura. Entretanto, o cruzeiro mantém a sua ressonância cultural à medida que os reformados procuram itinerários costeiros de várias semanas, sustentando a procura de embarcações de médio porte confortáveis no mercado de náutica de recreio na Europa.

Por Canal de Distribuição: Os Modelos de Aluguer e Subscrição Reformulam o Comércio

Os revendedores e corretores tradicionais ainda mediam 60,74% das compras, mas as subscrições de aluguer crescem mais rapidamente a um CAGR de 6,98%, à medida que os consumidores priorizam a flexibilidade. A contratação digital, o seguro integrado e os preços baseados em IA permitem que as plataformas escalem rapidamente sem possuir inventário físico. Os fabricantes respondem lançando serviços proprietários que complementam as vendas, protegendo as margens num panorama regulatório cada vez mais restritivo.

As vendas diretas ao consumidor sobrevivem no segmento de luxo, onde os layouts personalizados e os interiores feitos por encomenda continuam a ser fundamentais. Modelos de comércio híbrido — combinando salas de exposição de revendedores, configuração online e ensaios de subscrição — estão a emergir para capturar múltiplos fluxos de receita do crescente mercado de náutica de recreio na Europa.

Análise Geográfica

A Itália continua a ser o maior contribuinte de receita individual, com uma quota de 18,96%, apoiada por marcas de iates reconhecidas mundialmente e um robusto ecossistema de refit que atrai clientes de elevado património líquido. O programa Maestri del Mare da Fincantieri para contratar 110 trabalhadores até início de 2025 destaca as escassez de mão de obra que ameaçam os prazos de entrega, mas também sublinha a resiliência do setor. A procura de cruzeiros de luxo diurnos é impulsionada pelos empreendedores tecnológicos mediterrânicos que procuram atividades de lazer, enquanto a escassez de atracadouros empurra as taxas de marina para cima, reforçando a mudança para modelos de fretamento e fracionados.

A Suécia lidera o crescimento com base na inovação e numa política de apoio, com previsão de crescimento a um CAGR de 7,12%. A empresa de embarcações elétricas Candela garantiu EUR 25 milhões para a expansão da produção, e a Axopar exporta agora cerca de metade da sua produção para os EUA, validando o apelo do design nórdico. Os elevados preços domésticos dos combustíveis amplificam a proposta de valor da propulsão elétrica. A Dinamarca e a Noruega complementam a experiência da região através de mandatos de zero emissões nos lagos e da Aliança Portuária das Luzes do Norte, que coordena a infraestrutura de combustíveis alternativos.

Os ventos económicos contrários da Alemanha em 2024 amorteceram os gastos discricionários, mas os indícios de taxas de juro mais baixas e uma recuperação da confiança dos consumidores sugerem melhores perspetivas para 2025. Os investimentos federais nas vias navegáveis alargam a base de clientes de náutica interior, especialmente para embarcações elétricas transportáveis em reboque. A dupla geografia costeira de França apoia o cruzeiro tanto no Atlântico como no Mediterrâneo, e as Ilhas Baleares de Espanha sustentam a utilização da frota de fretamento acima de 70% durante a época alta. O Reino Unido aproveita um profundo ecossistema de serviços marítimos apesar da divergência regulatória em relação às normas da UE. A Polónia avança como construtora orientada para a exportação, mas enfrenta um mercado de trabalho cada vez mais restrito que poderá limitar as adições de capacidade a longo prazo.

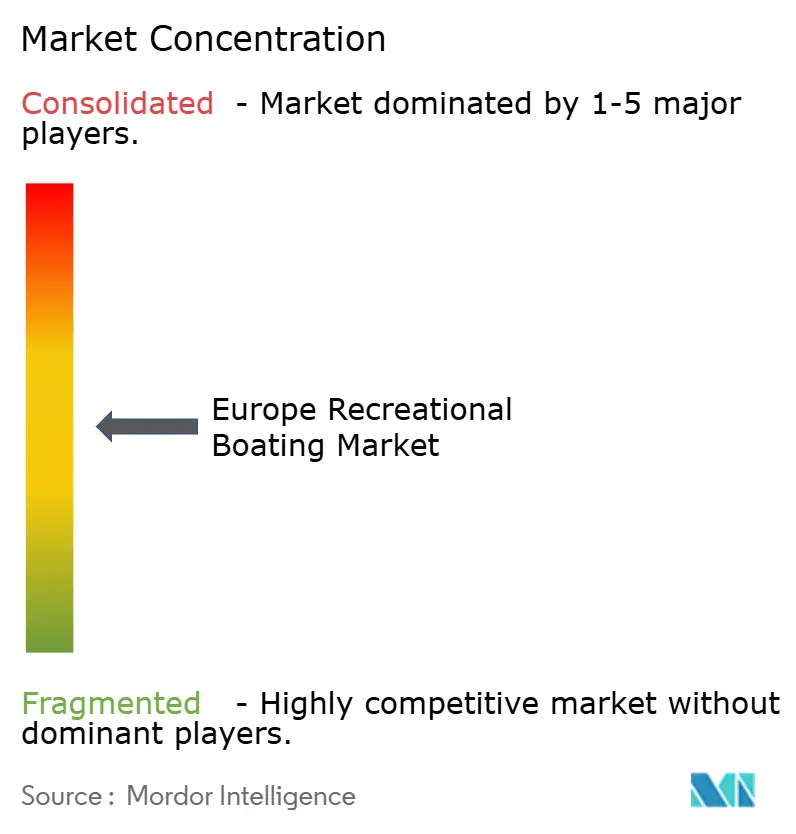

Panorama Competitivo

O mercado de náutica de recreio na Europa é moderadamente fragmentado. O Groupe Beneteau, o Ferretti Group e o Azimut-Benetti são os principais intervenientes em 2024, mas nenhum interveniente individual domina por si só. A consolidação do mercado está em curso: a aquisição da Safe Harbor Marinas pela Blackstone por USD 5,65 bilhões acrescenta profundidade à infraestrutura, enquanto a Sanlorenzo adquiriu a Nautor Swan por EUR 48,5 milhões para reforçar o seu portefólio de veleiros.[3]"Comunicado de Imprensa sobre a Aquisição da Safe Harbor Marinas," Blackstone Infrastructure Partners, blackstone.com A OneWater Marine pagou USD 75 milhões pelo American Yacht Group, garantindo direitos exclusivos de distribuição da HCB.

A tecnologia é um diferenciador primordial. O Boating Intelligence da Brunswick integra IA nos sistemas de propulsão e atracagem, e a Mercury Marine detém uma quota significativa de motores de popa externo através de uma constante renovação de produtos.[4]"Apresentação no Consumer Electronics Show 2025," Brunswick Corporation, brunswick.com Os novos intervenientes elétricos ganham terreno: os cascos de hidroplanagem da Candela reduzem o consumo de energia em 80%, e a receita europeia da ePropulsion ultrapassou 50% do total das vendas.

Plataformas digitais como a GetMyBoat escalam as reservas sem possuir ativos, incentivando a participação dos fabricantes em modelos híbridos de vendas mais subscrição. O sucesso competitivo dependerá da combinação de excelência de fabrico com a economia de plataformas e liderança em tecnologia de baixas emissões.

Líderes do Setor de Náutica de Recreio na Europa

Groupe Beneteau

Azimut-Benetti Group

Sunseeker International

Ferretti Group

Feadship

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Blackstone Infrastructure concluiu a aquisição da Safe Harbor Marinas por USD 5,65 bilhões, acrescentando 138 instalações ao seu portefólio.

- Fevereiro de 2025: A OneWater Marine finalizou a compra do American Yacht Group por USD 75 milhões, alargando os direitos de distribuição de luxo.

- Janeiro de 2025: A Brunswick Corporation apresentou o Boating Intelligence no CES, revelando conceitos de atracagem autónoma e elétricos.

Âmbito do Relatório do Mercado de Náutica de Recreio na Europa

As embarcações de recreio, comumente conhecidas como embarcações de lazer ou de prazer, referem-se a embarcações concebidas para fruição e relaxamento. Estas embarcações não se destinam a uso comercial ou industrial, sendo antes utilizadas para atividades como cruzeiros, pesca, desportos aquáticos e outros fins recreativos.

O âmbito do Mercado de Náutica de Recreio na Europa é segmentado por Tipo de Embarcação, Tipo de Propulsão, Aplicação e País. Por Tipo de Embarcação, o mercado é segmentado em Embarcações com Motor de Popa Interno, Embarcações com Motor de Popa Externo, Embarcações Pessoais e Outros Tipos de Embarcações. Por Tipo de Propulsão, o mercado é segmentado em Motor de Combustão Interna e Propulsão Elétrica. Por Aplicação, o mercado é segmentado em Desportos Aquáticos e Pesca. Por País, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha, Dinamarca, Países Baixos, Grécia e Restante da Europa.

O relatório oferece o tamanho do mercado em valor (USD) e previsões para todos os segmentos acima referidos.

| Embarcações com Motor de Popa Interno |

| Embarcações com Motor de Popa Externo |

| Embarcações Pessoais |

| Veleiros |

| Embarcações Infláveis e RIBs |

| Outros Tipos de Embarcações |

| Menos de 30 Pés |

| 30 a 60 Pés |

| Mais de 60 Pés |

| Motor de Combustão Interna |

| Híbrido |

| Elétrico |

| Hidrogénio e Combustíveis Alternativos |

| Desportos Aquáticos e Corridas |

| Pesca e Pesca Desportiva |

| Cruzeiro e Navegação Diurna |

| Fretamento e Aluguer |

| Vendas Diretas ao Fabricante |

| Revendedores e Corretores |

| Serviços de Aluguer e Subscrição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Dinamarca |

| Países Baixos |

| Grécia |

| Noruega |

| Suécia |

| Finlândia |

| Polónia |

| Croácia |

| Rússia |

| Restante da Europa |

| Por Tipo de Embarcação | Embarcações com Motor de Popa Interno |

| Embarcações com Motor de Popa Externo | |

| Embarcações Pessoais | |

| Veleiros | |

| Embarcações Infláveis e RIBs | |

| Outros Tipos de Embarcações | |

| Por Comprimento | Menos de 30 Pés |

| 30 a 60 Pés | |

| Mais de 60 Pés | |

| Por Sistema de Propulsão | Motor de Combustão Interna |

| Híbrido | |

| Elétrico | |

| Hidrogénio e Combustíveis Alternativos | |

| Por Aplicação | Desportos Aquáticos e Corridas |

| Pesca e Pesca Desportiva | |

| Cruzeiro e Navegação Diurna | |

| Fretamento e Aluguer | |

| Por Canal de Distribuição | Vendas Diretas ao Fabricante |

| Revendedores e Corretores | |

| Serviços de Aluguer e Subscrição | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Dinamarca | |

| Países Baixos | |

| Grécia | |

| Noruega | |

| Suécia | |

| Finlândia | |

| Polónia | |

| Croácia | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de náutica de recreio na Europa?

O mercado está avaliado em USD 17,89 bilhões em 2026 e está preparado para atingir cerca de USD 24,67 bilhões até 2031.

Qual país detém a maior participação no mercado de náutica de recreio na Europa?

A Itália lidera com uma participação de receita de 18,96% em 2025, impulsionada pela sua base de fabrico de super-iates.

A que ritmo está a crescer a propulsão elétrica no mercado de náutica de recreio na Europa?

Os sistemas elétricos têm previsão de registar um CAGR de 7,05% entre 2026 e 2031, à medida que as regulamentações se tornam mais rigorosas e os custos das baterias diminuem.

Que segmento apresenta o maior crescimento por comprimento?

As embarcações com menos de 30 pés expandir-se-ão mais rapidamente, a um CAGR de 6,69%, impulsionadas pelas plataformas de partilha e pelas melhorias nas vias navegáveis interiores.

Como estão os serviços de fretamento a afetar os revendedores tradicionais?

Os canais de aluguer e subscrição estão a crescer a um CAGR de 6,98%, levando os revendedores a integrar ofertas baseadas no acesso nos seus modelos.

Que regulamentação-chave irá impactar os construtores de embarcações a partir de 2025?

O Regulamento FuelEU Marítimo começa com um requisito de redução de 2% na intensidade de gases com efeito de estufa em 2025, aumentando para 80% até 2050, impondo soluções de propulsão mais limpas.

Página atualizada pela última vez em: