Tamanho e Participação do Mercado de Sistema de Eixo Elétrico Sem Ímã

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

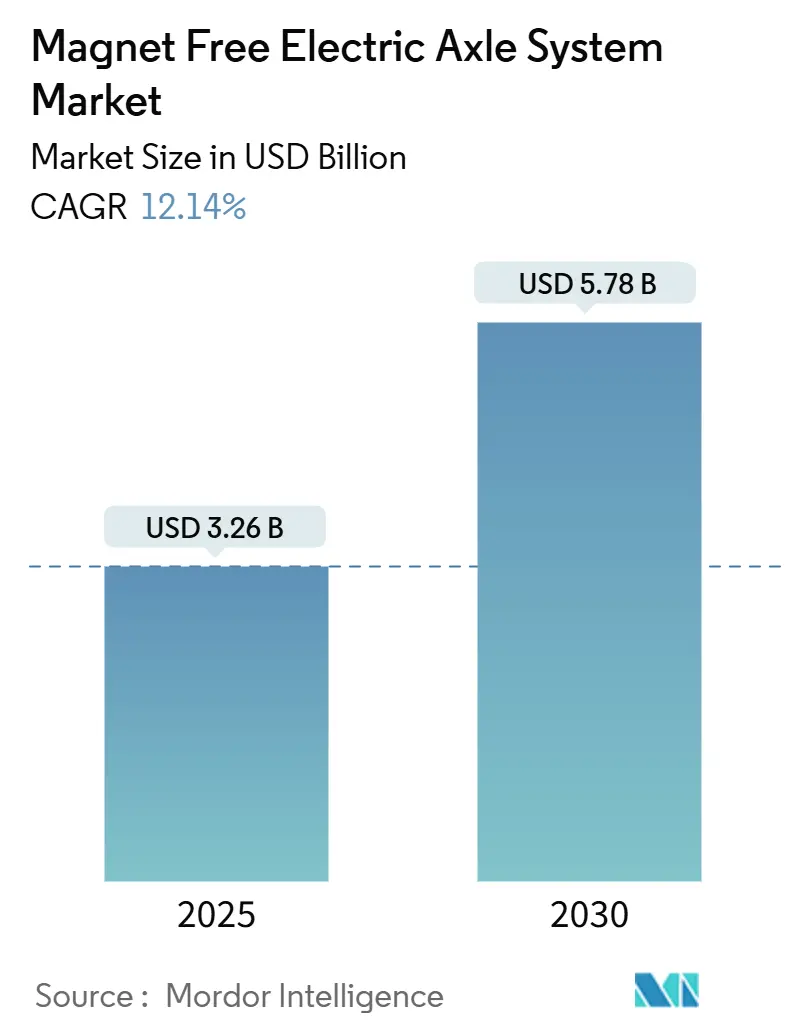

| Tamanho do Mercado (2025) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Eixo Elétrico Sem Ímã por Mordor Intelligence

O tamanho do mercado de Sistema de Eixo Elétrico Sem Ímã é de USD 3,26 bilhões em 2025 e está previsto para atingir USD 5,78 bilhões até 2030, avançando a um CAGR de 12,14% no período. Este crescimento reflete uma mudança decisiva em relação à dependência de terras raras, à medida que a exposição da cadeia de suprimentos e as metas de sustentabilidade reformulam as estratégias de trem de força em todas as principais classes de veículos. O mercado de Sistema de Eixo Elétrico Sem Ímã está se beneficiando de arquiteturas de motor competitivas em custo e independentes de ímãs, incentivos regulatórios que recompensam a substituição de materiais e avanços rápidos em aços elétricos de alto teor de silício que fecham a lacuna de eficiência em relação às unidades de ímã permanente. Os investimentos dos fabricantes de equipamentos originais agora priorizam projetos com excitação externa e relutância variável, enquanto os fornecedores de primeiro nível integram as funções de motor, inversor e caixa de câmbio para desbloquear vantagens de embalagem. Desbloquear o valor da economia circular a partir de trens de força totalmente recicláveis acelera ainda mais a aceitação no mercado convencional, especialmente entre os operadores de frotas sensíveis aos custos operacionais ao longo da vida útil. A intensidade competitiva está aumentando à medida que especialistas tradicionais em transmissão, fornecedores de semicondutores e inovadores em materiais disputam as mesmas oportunidades de espaço em branco.

Principais Conclusões do Relatório

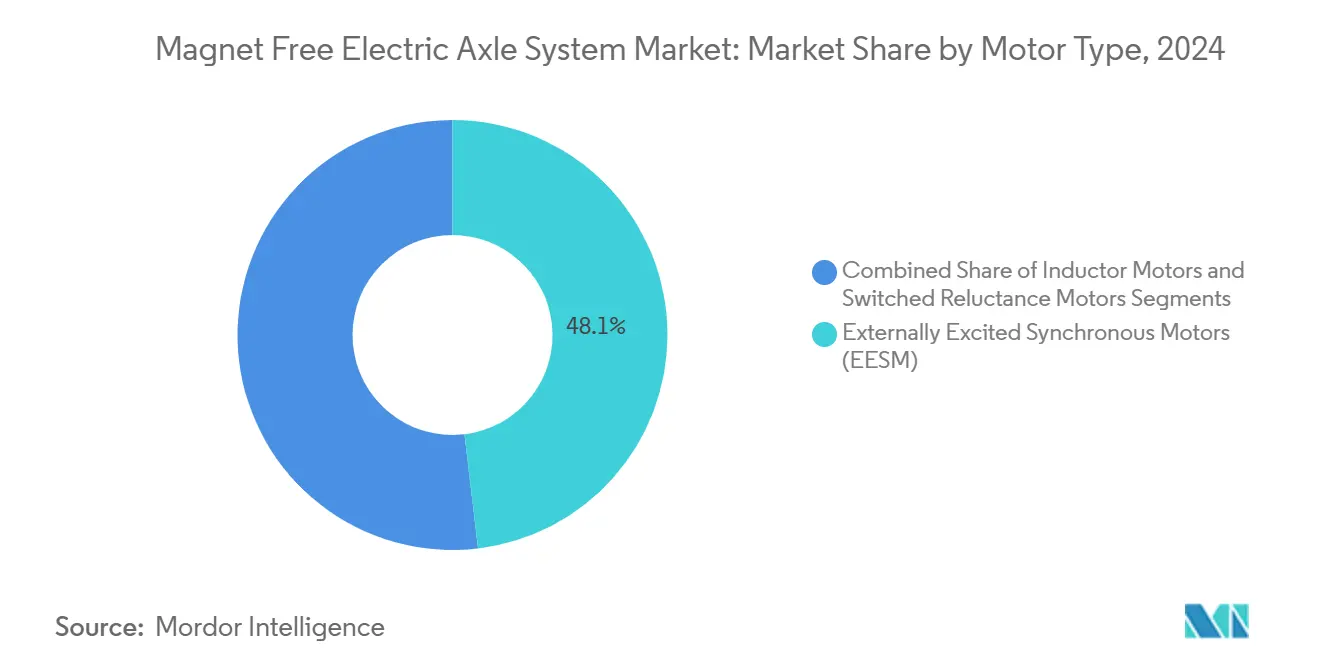

- Por tipo de motor, os motores síncronos com excitação externa lideraram com 48,13% de participação no mercado de Sistema de Eixo Elétrico Sem Ímã em 2024, enquanto os motores de relutância variável estão projetados para crescer a um CAGR de 14,17% até 2030.

- Por tipo de acionamento, as arquiteturas híbridas responderam por 57,22% do tamanho do mercado de Sistema de Eixo Elétrico Sem Ímã em 2024, e os acionamentos totalmente elétricos estão definidos para se expandir a um CAGR de 17,64% no período 2025-2030.

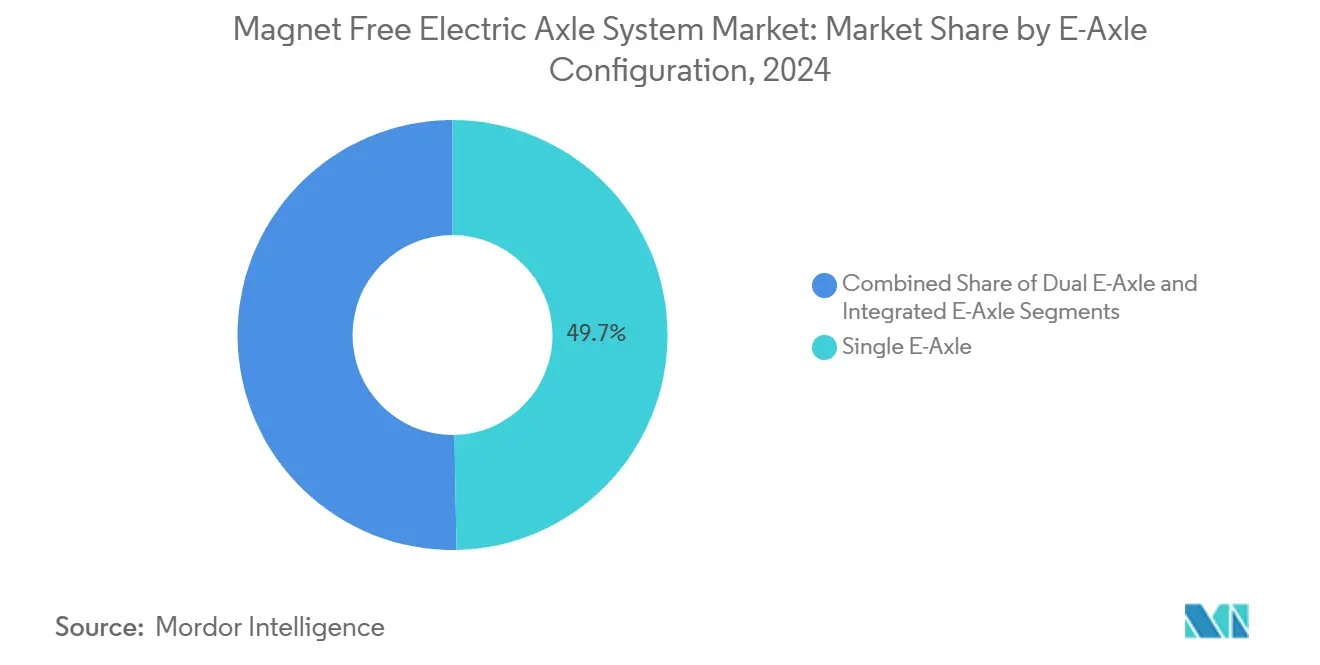

- Por configuração de eixo elétrico, os eixos elétricos simples detinham 49,65% de participação no tamanho do mercado de Sistema de Eixo Elétrico Sem Ímã em 2024; os eixos elétricos duplos estão previstos para registrar um CAGR de 16,61% até 2030.

- Por tipo de veículo, os automóveis de passeio capturaram 57,33% de participação no mercado de Sistema de Eixo Elétrico Sem Ímã em 2024, enquanto os veículos comerciais avançarão a um CAGR de 15,29% até 2030.

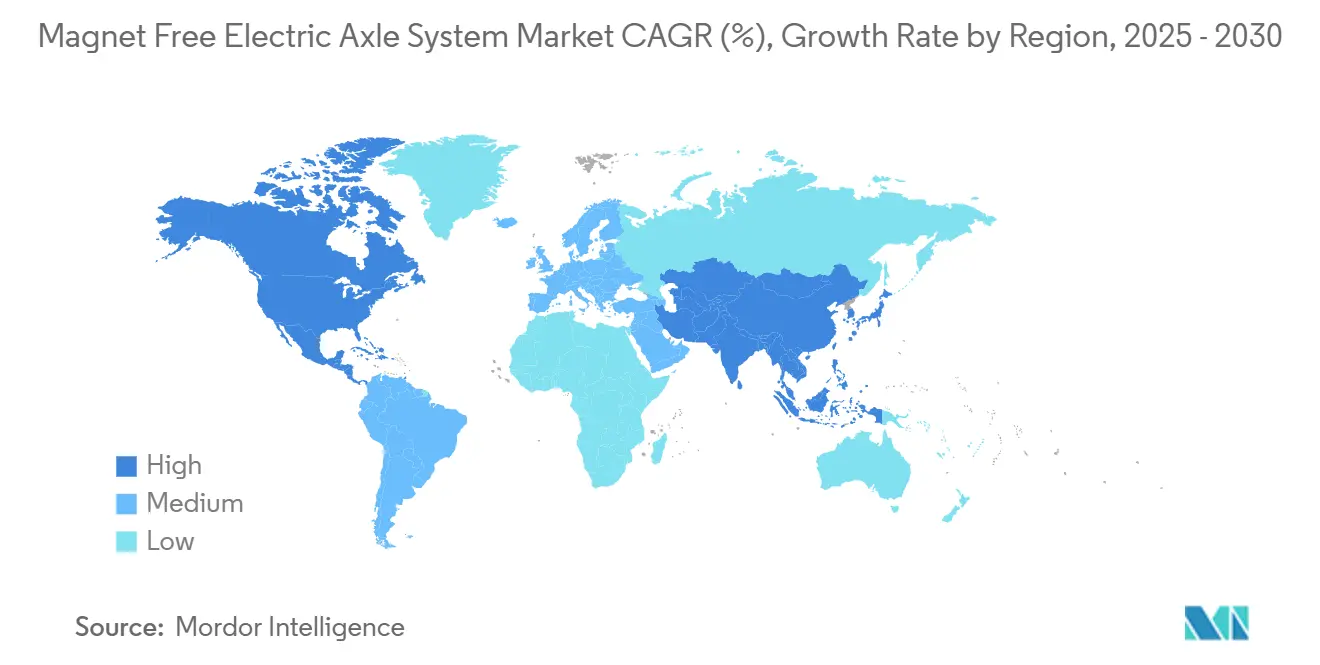

- Por geografia, a Ásia-Pacífico representou 44,61% da receita de 2024 e está definida para crescer a um CAGR de 15,71% até 2030, conferindo-lhe a trajetória regional mais rápida dentro do mercado de Sistema de Eixo Elétrico Sem Ímã.

Tendências e Perspectivas do Mercado Global de Sistema de Eixo Elétrico Sem Ímã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segurança da Cadeia de Suprimentos de Terras Raras | +2.8% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Custo Total de Vida Útil Inferior aos Eixos Elétricos de Ímã Permanente | +2.1% | Global (adoção inicial em frotas comerciais) | Curto prazo (≤2 anos) |

| Metas de Neutralidade de Carbono e ESG dos Fabricantes de Equipamentos Originais | +1.9% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Incentivos para Motores Sem Terras Raras | +1.6% | América do Norte, UE, expansão para APAC | Médio prazo (2-4 anos) |

| Avanços em Aço Elétrico de Alto Teor de Silício | +1.4% | Polos de manufatura da APAC | Longo prazo (≥4 anos) |

| Demanda por Trens de Força Recicláveis | +1.0% | UE, América do Norte e APAC desenvolvida | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Segurança da Cadeia de Suprimentos pela Independência de Terras Raras

A China controlou 69% da produção mundial de minério de terras raras em 2024, tornando o fornecimento de ímãs uma vulnerabilidade estratégica para os fabricantes de automóveis. Um veículo elétrico com motor único contém aproximadamente 550 gramas de metais de terras raras, um volume que multiplica a exposição em comparação com os veículos de motor a combustão interna [1]Departamento de Segurança Interna dos EUA, "Relatório de Risco da Cadeia de Suprimentos 2024," dhs.gov. As revisões de segurança nacional dos EUA já sinalizaram a dependência de ímãs como um risco crítico, impulsionando legislação que apoia substitutos domésticos. O esquema de USD 602 milhões da Índia para impulsionar a mineração local de terras raras espelha esforços semelhantes voltados para isolar as cadeias de suprimentos. A unidade de acionamento de próxima geração da Tesla, anunciada em 2024, elimina os ímãs de terras raras, validando alternativas em escala industrial. Essas realidades geopolíticas elevam as arquiteturas sem ímã de uma estratégia de redução de custos a um imperativo de garantia de fornecimento dentro do mercado de Sistema de Eixo Elétrico Sem Ímã.

Custo Total de Vida Útil Inferior em Comparação com Eixos Elétricos de Ímã Permanente

A modelagem do custo total de propriedade confirma que os motores sem ímã com enrolamento de alumínio reduzem os custos de propulsão em até 60% em relação às unidades de ímã permanente padrão sob precificação volátil do neodímio. A paridade de custos se estreita ainda mais à medida que as economias de escala favorecem materiais abundantes, como ferro e alumínio. O eDrive de 800 V da Magna reduz o conteúdo de terras raras enquanto corta as emissões de CO₂ em 20% em relação à sua plataforma anterior, sinalizando benefícios econômicos e ambientais simultâneos [2]Magna International, "eDrive de 800V de próxima geração," magna.com. As topologias de relutância variável evitam a desmagnetização em altas temperaturas, reduzindo os gastos com gerenciamento térmico em ciclos de serviço pesado. O projeto Ultra-Short Hairpin da BorgWarner reduz o uso de cobre e a massa do motor, aumentando a eficiência de materiais à medida que os volumes aumentam. Esses fatores econômicos sustentam uma adoção mais ampla no mercado de Sistema de Eixo Elétrico Sem Ímã tanto em programas de passageiros quanto comerciais.

Metas de Neutralidade de Carbono e Mandatos ESG dos Fabricantes de Equipamentos Originais

A Ford compromete USD 50 bilhões com a eletrificação até 2026 e vincula explicitamente esse gasto ao fornecimento sustentável de materiais. O plano Dare Forward 2030 da Stellantis visa a neutralidade de carbono até 2038, ancorando as decisões de trem de força em métricas de economia circular. A Mercedes-Benz persegue a Ambition 2039, cobrindo operações neutras em CO₂ em 30 fábricas em todo o mundo. A General Motors canaliza USD 27 bilhões para veículos sem emissões de escapamento até 2035, vinculando os critérios de aquisição às emissões do ciclo de vida. As estruturas de pontuação ESG penalizam cada vez mais o impacto ecológico da mineração de terras raras, empurrando os fabricantes de equipamentos originais em direção a eixos elétricos sem ímã que se alinham com as expectativas dos investidores. Como resultado, as metas de descarbonização impulsionam materialmente a demanda no mercado de Sistema de Eixo Elétrico Sem Ímã.

Incentivos Regulatórios Favorecendo Motores Sem Terras Raras

A Lei de Segurança de Ímãs de Terras Raras dos EUA propõe um crédito fiscal de produção que subsidia diretamente alternativas de ímãs de origem doméstica. O Regulamento Europeu 2019/1781 impõe eficiência IE4 a partir de julho de 2023 para motores de 75–200 kW, direcionando indiretamente o projeto para longe dos ímãs de neodímio [3]Comissão Europeia, "Regulamento 2019/1781 eficiência de motores," ec.europa.eu. A medida promete 110 TWh de economia de energia e cortes anuais de 40 milhões de toneladas de CO₂ até 2030. O roteiro de materiais críticos da Índia também alinha os incentivos com as metas de produção local de ímãs. A Aliança Europeia de Matérias-Primas agora reúne capital público-privado para tecnologias com baixo teor de terras raras. A convergência de políticas entre regiões fornece um poderoso impulso que acelera o mercado de Sistema de Eixo Elétrico Sem Ímã além dos meros impulsionadores de custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor Densidade de Potência/Torque | -1.8% | Global (foco em veículos de alto desempenho) | Curto prazo (≤2 anos) |

| Maior Ruído e Ondulação de Torque | -1.2% | Global (automóveis de passeio) | Médio prazo (2-4 years) |

| Perdas do Inversor em Alta Frequência | -0.9% | Global (eixos elétricos de alta potência) | Médio prazo (2-4 anos) |

| Limitações de Propriedade Intelectual em Software de Controle de Motores de Relutância Variável | -0.7% | Cenários de patentes regionalmente variados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Menor Densidade de Potência/Torque em Comparação com Motores de Ímã Permanente

As máquinas de ímã permanente superam 5 kW/kg, enquanto as arquiteturas sem ímã frequentemente entregam 3–4 kW/kg, exigindo carcaças maiores que sobrecarregam o espaço compacto dos veículos. A unidade sem terras raras da MAHLE apresenta 96% de eficiência, mas depende de resfriamento avançado para compensar a menor densidade de fluxo. O I²SM da ZF mostra desempenho comparável, mas ainda enfrenta restrições de embalagem em sedãs elétricos compactos. Os segmentos de alto desempenho, onde cada quilograma conta, continuam a favorecer as soluções de ímã permanente. Os motores de indução que alimentam 50 kW frequentemente pesam bem acima de 200 kg, eclipsando as unidades de ímã permanente equivalentes. Superar essa lacuna de densidade exige mais pesquisa e desenvolvimento e continua sendo um obstáculo para o mercado de Sistema de Eixo Elétrico Sem Ímã.

Problemas Acústicos e de Ondulação de Torque Mais Elevados

Os projetos de relutância variável geram ondulação de torque intrínseca devido à sua topologia duplamente saliente, levando a vibrações que degradam o NVH da cabine, a menos que sejam mitigadas. Técnicas avançadas de controle reduzem a ondulação em 30%, mas impõem sobrecarga de processamento e um aumento no custo do inversor. Os motores de relutância variável de entreferro axial prometem melhores assinaturas acústicas, mas exigem balanceamento sofisticado de força eletromagnética. Estudos comparativos ainda classificam os motores síncronos de ímã permanente como mais silenciosos em perfis de condução típicos. A modulação por largura de pulso de frequência aleatória e a modelagem da cauda de corrente reduzem o ruído, mas aumentam a complexidade de implementação. As marcas de automóveis de passeio que priorizam o refinamento, portanto, avançam com cautela, desacelerando a penetração do mercado de Sistema de Eixo Elétrico Sem Ímã nos segmentos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: A Inovação Ancora a Liderança dos Motores Síncronos com Excitação Externa

Os motores síncronos com excitação externa detinham 48,13% da participação no mercado de Sistema de Eixo Elétrico Sem Ímã em 2024, sublinhando sua combinação de alta eficiência e controle preciso de campo. Os motores de relutância variável estão definidos para registrar um CAGR de 14,17% até 2030, graças à construção robusta e curvas de custo atraentes para frotas comerciais. Os motores de indução continuam a atender aplicações sensíveis ao custo, embora sua menor eficiência de pico limite a adoção nos segmentos premium de passageiros. O I²SM com excitação indutiva da ZF ganhou o Prêmio de Inovação CLEPA 2024 por igualar o desempenho de ímã permanente sem conteúdo de terras raras, demonstrando como a excitação inteligente supera as lacunas históricas de eficiência. O rotor sem ímã da Vitesco reduz o potencial de aquecimento global, ilustrando que as vantagens de sustentabilidade podem coexistir com os ganhos de desempenho.

Os avanços contínuos em eletrônica de controle reforçam o domínio de mercado dos motores síncronos com excitação externa. Inversores multifásicos com controle orientado por campo modulam a excitação em tempo real, mantendo a eficiência ideal sob cargas de torque variáveis. Os líderes de segmento também aplicam observadores de fluxo de alta largura de banda que mitigam o risco de desmagnetização sob sobrecargas transitórias. Como resultado, os fabricantes de equipamentos originais especificam cada vez mais motores síncronos com excitação externa para plataformas skateboard de próxima geração que exigem eficiência e embalagem flexível. As perspectivas para os motores de relutância variável permanecem brilhantes à medida que melhorias nas assinaturas acústicas se desenvolvem por meio de controladores preditivos baseados em física. O mercado de Sistema de Eixo Elétrico Sem Ímã, portanto, equilibra volumes maduros de motores síncronos com excitação externa com a demanda de crescimento rápido de motores de relutância variável, criando fluxos de receita diversificados para os fornecedores.

Por Tipo de Acionamento: A Flexibilidade Híbrida Sustenta os Volumes

As configurações de acionamento híbrido detinham 57,22% da receita de 2024, refletindo o comportamento de cobertura dos fabricantes de equipamentos originais durante a expansão da infraestrutura de carregamento. As linhas de acionamento totalmente elétrico subirão a um CAGR de 17,64% até 2030, à medida que as baterias escalam a densidade de energia e o custo por kWh diminui. Os híbridos plug-in continuam a apoiar casos de uso rurais e de longa distância onde a disponibilidade de carregamento rápido é limitada. O DHD Duo híbrido da Magna combina dois motores elétricos com uma transmissão de múltiplas velocidades, integrando motores sem ímã em um sistema de 800 V que estreia na produção do terceiro trimestre de 2025 para programas de fabricantes de equipamentos originais chineses. O novo acordo de motor elétrico híbrido da BorgWarner com um fabricante de caminhões norte-americano sublinha como os operadores de frotas aproveitam a propulsão combinada para atender à diversidade de ciclos de serviço.

As plataformas híbridas são etapas fundamentais para o setor de Sistema de Eixo Elétrico Sem Ímã, fornecendo aos fornecedores volume que reduz a lista de materiais para variantes totalmente elétricas. A integração 3 em 1 de motor, inversor e engrenagem de redução reduz os chicotes elétricos e diminui as pegadas de montagem, beneficiando tanto as construções híbridas quanto as de veículos elétricos a bateria. As estruturas regulatórias que contabilizam a quilometragem elétrica dentro dos esquemas de conformidade de carbono consolidam ainda mais a demanda híbrida até que as redes de carregamento público amadureçam nos mercados emergentes. Consequentemente, o impulso híbrido sustenta os volumes do mercado de Sistema de Eixo Elétrico Sem Ímã mesmo quando o horizonte de longo prazo se inclina para trens de força puramente elétricos a bateria.

Por Configuração de Eixo Elétrico: A Integração Gera Eficiência

As soluções de eixo elétrico simples capturaram 49,65% das remessas de 2024, oferecendo propulsão econômica para automóveis de passeio compactos e de médio porte. Os sistemas de eixo elétrico duplo, projetando um CAGR de 16,61%, atendem aos requisitos de desempenho de tração nas quatro rodas em crossovers de luxo e vans comerciais leves. Os eixos elétricos integrados 3 em 1 comprimem motor, inversor e caixa de câmbio em uma única fundição, reduzindo o peso e as etapas de montagem. A unidade modular da American Axle & Manufacturing, premiada com status de produção na Stellantis, reduz a contagem de peças em 30% enquanto aumenta a capacidade de fabricação. A plataforma holística da ZF padroniza as interfaces mecânicas, mas permite que os fabricantes de equipamentos originais troquem tecnologias de motor, facilitando a reutilização de projetos em famílias de modelos.

Os benefícios de embalagem e térmicos se multiplicam quando motores sem ímã são escolhidos. A eliminação do risco de desmagnetização permite temperaturas de operação mais altas, possibilitando camisas de resfriamento menores e envelopes de instalação mais compactos. As arquiteturas de alta tensão elevam a eficiência em carga parcial, crítica para ciclos de serviço de longa distância. À medida que os fabricantes de automóveis adotam chassis skateboard com pacotes de bateria planos, a capacidade de montar eixos elétricos integrados finos acima ou abaixo do deck ganha importância. Essas dinâmicas reforçam a mudança do mercado de Sistema de Eixo Elétrico Sem Ímã em direção a layouts de eixo duplo altamente integrados nos segmentos de desempenho e comercial, enquanto os sistemas de eixo simples permanecem convencionais para programas de passageiros sensíveis ao custo.

Por Tipo de Veículo: Frotas Comerciais Aceleram a Adoção

Os automóveis de passeio retiveram 57,33% de participação no mercado de Sistema de Eixo Elétrico Sem Ímã em 2024, mas os veículos comerciais registrarão um CAGR de 15,29% devido aos mandatos de eletrificação de frotas. As vans de entrega urbana e os caminhões pesados enfrentam padrões de emissão cada vez mais rigorosos e escrutínio do custo total de propriedade, tornando as economias de manutenção ao longo da vida útil da tecnologia sem ímã atraentes. A ZF registrou EUR 5 bilhões em pedidos comerciais e espera que a produção de eixos elétricos dobre ano a ano, destacando a tração de mercado entre os provedores de logística. O reboque eletrificado TrailTrax reduz as emissões de CO₂ dos caminhões a diesel em 40% e estende o alcance em até 16%, demonstrando casos de uso de eletrificação auxiliar que ficam fora das unidades de potência convencionais.

Fabricantes de equipamentos originais chineses como GAC e Great Wall fecham acordos de picapes híbridas e caminhões leves com os motores elétricos sem ímã da BorgWarner para lançamentos em 2025. As frotas de ônibus municipais na Europa e na América do Norte também estão mudando, aproveitando a reciclagem mais simples dos motores no fim da vida útil. Os SUVs de passeio e os veículos multiuso, beneficiando-se do amplo espaço sob o assoalho, acomodam mais facilmente carcaças sem ímã maiores. Por outro lado, os sedãs compactos e os hatchbacks exigem mais ganhos de eficiência volumétrica dos motores. No entanto, o crescente volume comercial sustenta o impulso geral do mercado de Sistema de Eixo Elétrico Sem Ímã, estabilizando a receita mesmo que a adoção por passageiros varie com os ciclos econômicos.

Análise Geográfica

A Ásia-Pacífico comandou 44,61% da receita do mercado de Sistema de Eixo Elétrico Sem Ímã em 2024 e está prevista para avançar a um CAGR de 15,71% até 2030. A política chinesa combina escala de manufatura com diretrizes para diversificar a dependência de terras raras, galvanizando a pesquisa e desenvolvimento doméstica sem ímã. A instalação da ZF em Shenyang, utilizando enrolamento hairpin para aumentar a densidade de potência, entra em operação em 2025 e exemplifica a estratégia de conteúdo local. A Proterial do Japão tem como alvo soluções de ímã de ferrita que serão introduzidas no início da década de 2030 para reduzir a dependência do neodímio. As agências científicas da Coreia do Sul relatam avanços em ligas magnéticas sem terras raras pesadas que poderiam reformular as cadeias de suprimentos regionais.

A Europa avança por meio de regulamentação e manufatura colaborativa. Os mandatos IE4 fortalecem o impulso técnico, enquanto a Aliança Europeia de Matérias-Primas canaliza investimentos para projetos alternativos de motores. A joint venture Emotors entre a Stellantis e a Nidec produz mais de 1 milhão de unidades anualmente em Trémery, comprovando a economia de volume local. O motor iBEE da Valeo e da MAHLE impulsiona a inovação sem ímã para classes de veículos mais altas, ampliando a participação endereçável. A parceria da Renault com a Valeo tem como alvo um módulo de propulsão de 200 kW sem terras raras até 2027, reforçando a autossuficiência estratégica.

A América do Norte concentra-se no fornecimento doméstico seguro e na relocalização da manufatura. A estrutura proposta de crédito fiscal de produção estimula plantas de alternativas a ímãs, contrariando a concentração no exterior. A Schaeffler investe USD 230 milhões em Ohio para a construção de eixos elétricos, criando 450 empregos e incorporando expertise europeia nos Estados Unidos. A BorgWarner escala a montagem de eMobility no México para atender aos fabricantes de equipamentos originais dos EUA que buscam fornecimento neutro em tarifas. A combinação da American Axle & Manufacturing com a Dowlais constrói um especialista em propulsão com receita de USD 12 bilhões capaz de atender à demanda evolutiva de trem de força em todo o continente. Esses desenvolvimentos expandem coletivamente a capacidade regional e amplificam a resiliência da cadeia de suprimentos transfronteiriça dentro do mercado de Sistema de Eixo Elétrico Sem Ímã.

Cenário Competitivo

O mercado de Sistema de Eixo Elétrico Sem Ímã exibe concentração moderada, onde os principais fornecedores gerenciam coletivamente uma participação significativa, deixando espaço para entrantes especializados. A ZF lidera em profundidade de patentes para excitação indutiva e plataformas modulares de eixo elétrico, ganhando o Prêmio de Inovação CLEPA 2024 pelo conceito I²SM que elimina as terras raras sem sacrificar a densidade de potência. Continental, BorgWarner e Schaeffler realocam agressivamente orçamentos de pesquisa e desenvolvimento para soluções independentes de ímãs para proteger a receita à medida que o conteúdo de motores a combustão interna diminui.

As colaborações estratégicas proliferam. A planta Emotors da Stellantis e da Nidec alinha a capacidade de produção em massa com o conhecimento interno de eletrônica de controle, reduzindo os custos unitários em escala. A participação acionária da Magna na Niron Magnetics garante acesso antecipado à tecnologia de ímã de ferro-nitrogênio, oferecendo opcionalidade futura de fornecimento. Os inovadores de espaço em branco perseguem nichos disruptivos: a C-Motive desenvolve motores eletrostáticos que geram torque sem campos magnéticos, enquanto a Materials Nexus usa inteligência artificial para projetar composições químicas de ímãs que contornam elementos críticos. Essas abordagens variadas intensificam a dinâmica competitiva à medida que titulares e startups perseguem propriedade intelectual diferenciada e curvas de custo.

O crescimento da receita sublinha o ritmo rápido de comercialização. A BorgWarner reportou 47% de crescimento nas vendas de eProdutos ano a ano no primeiro trimestre de 2025, impulsionado por contratos chineses e europeus. A ZF prevê a duplicação da produção de acionamentos elétricos em 12 meses, ancorada por pedidos da Ásia-Pacífico. A Continental aproveita sua divisão de semicondutores para integrar a funcionalidade do inversor diretamente nas extremidades dos enrolamentos do estator, reduzindo a contagem de peças. As barreiras de entrada no mercado permanecem gerenciáveis para players de nicho com foco em controle de software ou aço elétrico de alta qualidade, mas as vantagens de escala em manufatura e alavancagem da cadeia de suprimentos ainda favorecem os fornecedores de primeiro nível. No geral, a rivalidade centra-se em arquiteturas sem ímã otimizadas em custo, eletrônica de potência integrada e fornecimento sustentável de materiais.

Líderes do Setor de Sistema de Eixo Elétrico Sem Ímã

ZF Friedrichshafen AG

Continental AG

Dana Incorporated

GKN Automotive

Schaeffler AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Ricardo concluiu o Alumotor, uma unidade de propulsão com enrolamento de alumínio de 214 kW que entrega 92% de eficiência para veículos comerciais leves, financiada pela Innovate UK

- Março de 2025: A Advanced Electric Machines apresentou o HDRM300C, um motor sem ímã de segunda geração projetado para veículos comerciais pesados.

- Outubro de 2024: A Valeo e a MAHLE estenderam a tecnologia de motor sem ímã iBEE para aplicações automotivas de segmento superior, aprimorando a eficiência e a potência de saída.

Escopo do Relatório Global do Mercado de Sistema de Eixo Elétrico Sem Ímã

| Motores Síncronos com Excitação Externa (EESM) |

| Motores de Indução |

| Motores de Relutância Variável |

| Acionamento Totalmente Elétrico |

| Acionamento Híbrido |

| Acionamento Híbrido Plug-in |

| Eixo Elétrico Simples |

| Eixo Elétrico Duplo |

| Eixo Elétrico Integrado |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| SUVs e Veículos Multiuso | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Autocares |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Motor | Motores Síncronos com Excitação Externa (EESM) | |

| Motores de Indução | ||

| Motores de Relutância Variável | ||

| Por Tipo de Acionamento | Acionamento Totalmente Elétrico | |

| Acionamento Híbrido | ||

| Acionamento Híbrido Plug-in | ||

| Por Configuração de Eixo Elétrico | Eixo Elétrico Simples | |

| Eixo Elétrico Duplo | ||

| Eixo Elétrico Integrado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| SUVs e Veículos Multiuso | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Autocares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Sistema de Eixo Elétrico Sem Ímã em 2025?

O tamanho do mercado de Sistema de Eixo Elétrico Sem Ímã é de USD 3,26 bilhões em 2025 com um CAGR previsto de 12,14% até 2030.

Qual tipo de motor lidera a adoção?

Os motores síncronos com excitação externa detêm a maior participação, de 48,13% em 2024, devido ao controle eficiente de campo e à independência de terras raras.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra a expansão mais rápida, projetada a um CAGR de 15,71% com base na escala de manufatura chinesa e em políticas de apoio.

Por que os veículos comerciais são importantes para o crescimento?

Os mandatos de eletrificação de frotas e a economia favorável do custo total de propriedade impulsionam um CAGR de 15,29% nas aplicações comerciais até 2030.

Página atualizada pela última vez em: